Рейтинг: 4.7/5.0 (1844 проголосовавших)

Рейтинг: 4.7/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

Приглашаем наших акционеров принять участие в очередном общем собрании акционеров Общества, которое состоится "___"_________ ___ г. в ____ часов по адресу: ___________________.

Форма проведения собрания - совместное присутствие акционеров.

Время начала регистрации лиц, участвующих в общем собрании, - ___ ч ___ мин.

Незарегистрировавшийся акционер (представитель акционера) Общества не вправе принимать участие в голосовании.

Дата составления списка лиц, имеющих право на участие в общем собрании, - "___"_________ ___ г. <2>.

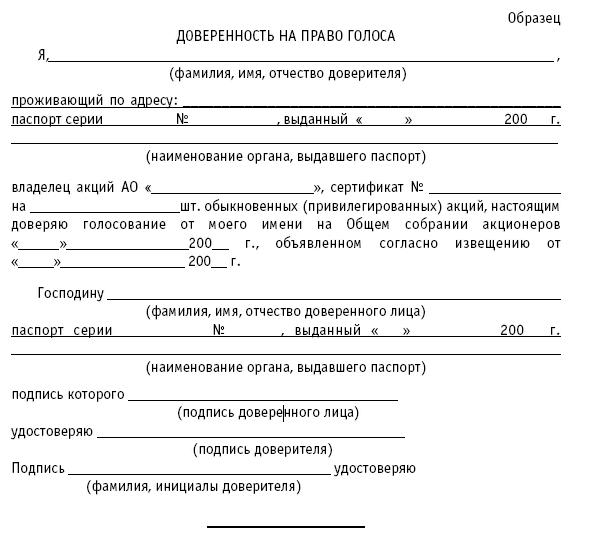

При себе необходимо иметь паспорт или иной документ, удостоверяющий личность. Представителю акционера также необходимо иметь надлежащим образом оформленную доверенность на участие в собрании и нотариально заверенную копию доверенности для передачи Обществу. В случае если от имени акционеров - юридических лиц в собрании будут принимать участие единоличные исполнительные органы этих лиц (директор, генеральный директор, президент), они обязаны предъявить при регистрации соответствующие документы об их избрании и назначении на должность, документы, удостоверяющие личность.

Повестка дня:1. Об избрании членов Совета директоров (наблюдательного совета) Общества.

2. Об избрании членов Ревизионной комиссии (ревизора) Общества.

3. Об утверждении аудитора Общества.

4. Об утверждении годового отчета, годовой бухгалтерской отчетности, в том числе отчета о прибылях и убытках Общества, на 31 декабря _____ года.

5. О распределении прибылей и убытков Общества.

Совет директоров (наблюдательный совет) вносит предложение о распределении балансовой прибыли, составляющей _________ рублей, следующим образом:

а) распределение между акционерами путем выплаты дивидендов в сумме ______ на каждую акцию номинальной стоимостью ______ рублей (___%). Общая сумма выплат ____________;

б) отчисления в резерв ___________. Общая сумма резервных средств ___________;

в) нераспределенный остаток прибыли _________;

г) дополнительные расходы на налог с юридического лица __________.

Правом голоса на общем собрании акционеров обладают акционеры - владельцы голосующих акций Общества.

Голосующей акцией Общества является обыкновенная акция или привилегированная акция, предоставляющая акционеру право голоса при решении вопроса, поставленного на голосование.

Лица, зарегистрированные в реестре акционеров Общества и обладающие не менее чем 1 процентом голосов на общем собрании акционеров, имеют право ознакомиться со списком лиц, имеющих право на участие в общем собрании акционеров.

Изменения в список лиц, имеющих право на участие в общем собрании, могут вноситься только в случае восстановления нарушенных прав лиц, не включенных в указанный список на дату его составления, или исправления ошибок, допущенных при его составлении.

Информация, подлежащая предоставлению акционерам до проведения общего собрания:

- годовая бухгалтерская отчетность, в том числе заключение аудитора, заключение Ревизионной комиссии (ревизора) Общества по результатам проверки годовой бухгалтерской отчетности;

- сведения о кандидате (кандидатах) в Совет директоров (наблюдательный совет) Общества, Ревизионную комиссию (ревизоры) Общества;

- проекты решений общего собрания акционеров, а также информация (материалы), предусмотренная уставом Общества;

- годовой отчет Общества;

- заключение Ревизионной комиссии (ревизора) о достоверности данных, содержащихся в годовом отчете Общества;

- результаты годовой проверки финансово-хозяйственной деятельности Общества аудитором Общества;

- рекомендации Совета директоров (наблюдательного совета) Общества по распределению прибыли, в том числе по размеру дивиденда по акциям Общества и порядку его выплаты, и убытков Общества по результатам финансового года;

- наличие (отсутствие) письменного согласия выдвинутых кандидатов на избрание в соответствующий орган Общества;

- другие сведения в соответствии с действующим законодательством Российской Федерации.

<1> Сообщение о проведении общего собрания акционеров должно быть сделано не позднее чем за 20 дней до даты его проведения (абз. 1 п. 1 ст. 52 Федерального закона "Об акционерных обществах").

<2> Дата составления списка лиц, имеющих право на участие в общем собрании акционеров, не может быть установлена ранее даты принятия решения о проведении общего собрания акционеров и более чем за 50 дней до даты проведения общего собрания акционеров (абз. 2 п. 1 ст. 51 Федерального закона "Об акционерных обществах").

<3> Информация (материалы) в течение 20 дней до проведения общего собрания акционеров должна быть доступна лицам, имеющим право на участие в общем собрании акционеров, для ознакомления в помещении исполнительного органа общества и иных местах, адреса которых указаны в сообщении о проведении общего собрания акционеров. Указанная информация (материалы) должна быть доступна лицам, принимающим участие в общем собрании акционеров, во время его проведения.

Общество обязано по требованию лица, имеющего право на участие в общем собрании акционеров, предоставить ему копии указанных документов. Плата, взимаемая обществом за предоставление данных копий, не может превышать затрат на их изготовление (п. 3 ст. 52 Федерального закона "Об акционерных обществах").

ГАРАНТ предлагает такой вариант:

Протокол

годового общего собрания акционеров

Дата проведения собрания - "__" _________ 20__ года.

Место нахождения Общества - ____________________________________________.

(адрес в соответствии с уставом общества)

Место проведения собрания - ____________________________________________.

(точный адрес)

Форма проведения собрания: совместное присутствие акционеров Общества для

обсуждения вопросов повестки дня и принятия решений по ним.

Время начала регистрации лиц, имевших право на участие в собрании:

__ часов __ минут.

Время открытия собрания: __ часов __ минут.

Время окончания регистрации лиц, имевших право на участие в собрании:

__ часов __ минут.

Примечание. Согласно пункту 4.9. Положения о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров, утвержденного постановлением ФКЦБ от 31 мая 2002 г. N 17/пс, регистрация лиц, имеющих право на участие в общем собрании, не зарегистрировавшихся для участия в общем собрании до его открытия, оканчивается не ранее завершения обсуждения последнего вопроса повестки дня общего собрания, по которому имеется кворум.

Общее количество голосов, которыми обладают акционеры, имеющие право на

участие в общем собрании: _____.

Количество голосов, которыми обладали акционеры (их представители), принимающие участие в собрании: _______.

Кворум: ___%.

Время начала подсчета голосов: __ часов __ минут.

Время закрытия собрания - __ часов __ минут.

Дата составления протокола: "__" __________ 20__года.

1. Утверждение годового отчета за 20__ год.

2. Утверждение годовой бухгалтерской отчетности, в том числе отче-

тов о прибылях и об убытках (счетов прибылей и убытков) Общества, а также

распределение прибыли и убытков Общества по результатам 20__ финансового

года.

3. Выплата (объявление) дивидендов.

4. Избрание Ревизионной комиссии (Ревизора) Общества.

5. Избрание Совета директоров (Наблюдательного совета) Общества.

6. Утверждение аудитора Общества.

Вопрос N 1 повестки дня

__________________________________________________ _________________

(основные положения выступлений и имена выступавших лиц по вопросу

повестки дня общего собрания)

__________________________________________________ ______________________.

Вопрос, поставленный на голосование: утверждение годового отчета за

20__ год.

Число голосов, которыми обладали лица, включенные в список лиц,

имеющих право на участие в общем собрании, по первому вопросу повестки

дня общего собрания: _______.

Число голосов, которыми обладали лица, принявшие участие в общем

собрании, по первому вопросу повестки дня общего собрания: _______.

Кворум по первому вопросу: ___%.

Итоги голосования по первому вопросу повестки дня:

"За" - _____; "Против" - _____; "Воздержался" - _____.

Решили: утвердить годовой отчет за 20__ год.

Вопрос N 2 повестки дня

__________________________________________________ _________________

(основные положения выступлений и имена выступавших лиц по вопросу

повестки дня общего собрания)

__________________________________________________ ______________________.

Вопрос, поставленный на голосование: утверждение годовой бухгал-

терской отчетности, в том числе отчетов о прибылях и об убытках (счетов

прибылей и убытков) Общества, а также распределение прибыли и убытков

Общества по результатам 20__ финансового года.

Число голосов, которыми обладали лица, включенные в список лиц,

имеющих право на участие в общем собрании, по второму вопросу повестки

дня общего собрания: _______.

Число голосов, которыми обладали лица, принявшие участие в общем

собрании, по второму вопросу повестки дня общего собрания: _______.

Кворум по второму вопросу: ___%.

Итоги голосования по второму вопросу повестки дня:

"За" - _____; "Против" - _____; "Воздержался" - _____.

Решили: утвердить годовую бухгалтерскую отчетность, в том числе

отчеты о прибылях и об убытках (счета прибылей и убытков) Общества.

Прибыль Общества распределить следующим образом: ________________________

__________________________________________________ ______________________.

Убытки Общества отнести _______________________________________________.

Вопрос N 3 повестки дня

__________________________________________________ _________________

(основные положения выступлений и имена выступавших лиц по вопросу

повестки дня общего собрания)

__________________________________________________ ______________________.

Вопрос, поставленный на голосование: выплата дивидендов за

20__ год.

Число голосов, которыми обладали лица, включенные в список лиц,

имеющих право на участие в общем собрании, по третьему вопросу повестки

дня общего собрания: _______.

Число голосов, которыми обладали лица, принявшие участие в общем

собрании, по третьему вопросу повестки дня общего собрания: _______.

Кворум по третьему вопросу: ___%.

Итоги голосования по третьему вопросу повестки дня:

"За" - _____; "Против" - _____; "Воздержался" - _____.

Решили: __________________________________________________ _______________

__________________________________________________ ______________________.

Вопрос N 4 повестки дня

__________________________________________________ _________________

(основные положения выступлений и имена выступавших лиц по вопросу

повестки дня общего собрания)

__________________________________________________ ______________________.

Вопрос, поставленный на голосование: избрание Ревизионной комиссии

(Ревизора) Общества.

Число голосов, которыми обладали лица, включенные в список лиц,

имеющих право на участие в общем собрании, по четвертому вопросу повестки

дня общего собрания: _______.

Число голосов, которыми обладали лица, принявшие участие в общем

собрании, по четвертому вопросу повестки дня общего собрания: _______.

Кворум по четвертому вопросу: ___%.

Итоги голосования по четвертому вопросу повестки дня:

1. _________________________________________________

(Ф.И.О. кандидата)

Количество голосов, отданных "За" кандидата - ________.

2. _________________________________________________

(Ф.И.О. кандидата)

Количество голосов, отданных "За" кандидата - ________.

3. _________________________________________________

(Ф.И.О. кандидата)

Количество голосов, отданных "За" кандидата - ________.

Решили: избрать в Ревизионную комиссию (Ревизором) Общества сле-

дующих кандидатов: __________________________________________________ ___.

(Ф.И.О. избранных кандидатов)

Вопрос N 5 повестки дня

__________________________________________________ _________________

(основные положения выступлений и имена выступавших лиц по вопросу

повестки дня общего собрания)

__________________________________________________ ______________________.

Вопрос, поставленный на голосование: избрание Совета директоров

Общества.

Число голосов, которыми обладали лица, включенные в список лиц,

имеющих право на участие в общем собрании, по пятому вопросу повестки дня

общего собрания: _______.

Число голосов, которыми обладали лица, принявшие участие в общем

собрании, по пятому вопросу повестки дня общего собрания: _______.

Кворум по пятому вопросу: ___%.

Итоги кумулятивного голосования по пятому вопросу повестки дня:

┌───┬──────────────────────────────────────┬────── ──────────────────────┐

│ N │ Ф.И.О. │ Число голосов, отданных │

│п/п│ кандидатов в члены │ "За" каждого кандидата │

│ │ Совета директоров │ │

├───┼──────────────────────────────────────┼────── ──────────────────────┤

│ │ │ │

└───┴──────────────────────────────────────┴────── ──────────────────────┘

Решили: избрать в Совет директоров следующих кандидатов - _________

__________________________________________________ ______________________.

(Ф.И.О. избранных кандидатов)

Вопрос N 6 повестки дня

__________________________________________________ _________________

(основные положения выступлений и имена выступавших лиц по вопросу

повестки дня общего собрания)

__________________________________________________ ______________________.

Вопрос, поставленный на голосование: утверждение аудитора Общества.

Число голосов, которыми обладали лица, включенные в список лиц,

имеющих право на участие в общем собрании, по шестому вопросу повестки

дня общего собрания: _______.

Число голосов, которыми обладали лица, принявшие участие в общем

собрании, по шестому вопросу повестки дня общего собрания: _______.

Кворум по шестому вопросу: ___%.

Итоги голосования по шестому вопросу повестки дня:

"За" - _____; "Против" - _____; "Воздержался" - _____.

Решили: утвердить аудитором Общества _____________________________.

(наименование аудиторской компании)

Итоги голосования по всем вопросам повестки дня общего собрания

акционеров оглашены на общем собрании после подведения итогов счетной

комиссией.

К данному протоколу приобщить:

1. Годовой отчет.

2. Годовую бухгалтерскую отчетность.

3. Отчеты о прибылях и убытках.

4. Протокол счетной комиссии.

Председательствующий на собрании _________________/ ___________________ /

(подпись) (Ф.И.О.)

Секретарь собрания __________________________/ ________________________ /

(подпись) (Ф.И.О.)

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Светлана Гаврилова. ведущий юрист

В соответствии с требованиями законодательства проведение годового общего собрания акционеров – обязательная процедура, которая, на первый взгляд, несложная. Однако она включает различного рода формальности, нарушение которых может привести к значительным штрафам. В целом процедуру проведения годового общего собрания акционеров можно условно разделить на несколько этапов.

1. Подготовка к проведению собрания акционеров.

Проводится заседание совета директоров по вопросам проведения годового собрания акционеров, определяется повестка дня, о проведении собрания уведомляются акционеры, производится ознакомление акционеров с информацией (материалами), предоставляемой при подготовке к проведению общего собрания акционеров.

2. Проведение общего собрания акционеров.

Проводятся регистрация прибывших акционеров, выдача бюллетеней (если голосование очное), процедура голосования по вопросам повестки дня, может проводиться оглашение результатов голосования.

3. Оформление результатов общего собрания акционеров.

Оформляются протокол счетной комиссии об итогах голосования, отчет о голосовании, протокол общего собрания акционеров.

Подготовка к проведению годового общего собрания акционеров

Годовое собрание акционеров должно быть проведено в установленные сроки. Законодательство не определяет конкретную дату проведения годового собрания акционеров (она определяются уставом общества). При этом законодатель ограничивает усмотрение общества о сроке проведения годового собрания. Так, годовое собрание должно быть проведено не ранее, чем через два месяца и не позднее, чем через шесть месяцев после окончания финансового года. Финансовый год соответствует календарному году и длится с 1 января по 31 декабря (ст. 12 Бюджетного кодекса Российской Федерации). Данный ограничительный срок применяется также и в ситуации, когда устав не содержит положения о дате проведения годового собрания акционеров.

Уклонение от созыва общего собрания акционеров влечет наложение административного штрафа на граждан в размере от 2 000 до 4 000 рублей, на должностных лиц - от 20 000 до 30 000 рублей или дисквалификацию на срок до 1 (одного) года, на юридических лиц - от 500 000 до 700 000 рублей. (п 1 ст. 15.23.1 КоАП РФ).

Кроме того, нарушение установленных сроков проведения годового собрания акционеров влечет прекращение полномочий совета директоров (наблюдательного совета) общества, за исключением полномочий по подготовке, созыву и проведению годового общего собрания акционеров (п. 1 ст. 66 Федерального закона от 26.12.2005 г. № 208-ФЗ «Об акционерных обществах»).

В порядке подготовки к проведению годового собрания акционеров проводится заседание совета директоров, на котором решаются вопросы, связанные с формой проведения общего собрания акционеров (собрание или заочное голосование); датой, местом, временем проведения общего собрания акционеров; датой составления списка лиц, имеющих право на участие в общем собрании акционеров; повесткой дня общего собрания акционеров; порядком сообщения акционерам о проведении общего собрания акционеров; перечнем информации (материалов), предоставляемой акционерам при подготовке к проведению общего собрания акционеров, и порядок ее предоставления; формой и текстом бюллетеня для голосования в случае голосования бюллетенями.

Итоги заседания совета директоров оформляются соответствующим протоколом, в котором детально раскрывается содержание и последовательность обсуждаемых вопросов, содержание принятого решения по каждому из вопросов, результаты голосования по каждому из вопросов. В протоколе обязательно указывается дата и время заседания совета директоров, состав совета директоров, наличие кворума.

Отдельными документами также должны быть оформлены утвержденная советом директоров повестка дня годового общего собрания акционеров, сообщение о проведении годового общего собрания акционеров, которое направляется в адрес акционеров, бюллетени для голосования по каждому из вопросов повестки дня.

Повестка дня должна включать обязательные для решения вопросы, установленные п. 2 ст. 54 и п.п. 11 п. 1 ст. 48 Закона № 208-ФЗ. Помимо обязательных вопросов в повестку дня могут быть включены и дополнительные вопросы, решение которых входит в компетенцию общего собрания акционеров. Дополнительные вопросы выносятся на повестку дня, как советом директоров, так и акционерами. Предложения в повестку дня вносят акционеры, которые являются в совокупности владельцами не менее чем 2% голосующих акций общества. Предложения в повестку дня должны поступить в общество не позднее чем через 30 дней после окончания финансового года, если уставом общества не установлен более поздний срок.

Сообщение о проведении годового собрания акционеров направляется каждому акционеру, который имеет право на участие в собрании. Императивные сроки направления данного сообщения установлены законом, а порядок его направления может определяться обществом самостоятельно. Так, данное сообщение должно быть сделано не позднее, чем за 20 дней, а сообщение о проведении общего собрания акционеров, повестка дня которого содержит вопрос о реорганизации общества, - не позднее, чем за 30 дней до даты его проведения.

Что касается порядка направления сообщения, то по общему правилу сообщение о проведении собрания направляется акционеру заказным письмом. Однако уставом общества могут быть предусмотрены другие требования к направлению сообщения. Например, в уставе можно закрепить, что сообщение направляется заказным письмом с уведомлением или ценным письмом с описью вложения, или вручается лично под роспись. Уставом может также предусматриваться необходимость публиковать сообщение о проведении собрания в доступных средствах массовой информации, в печатных изданиях. В любом случае общество вправе дополнительно информировать акционеров о проведении общего собрания акционеров через иные средства массовой информации (телевидение, радио).

Нарушение порядка или срока направления (вручения, опубликования) сообщения о проведении общего собрания акционеров влечет наложение административного штрафа. На граждан штраф налагается в размере от 2 000 до 4 000 рублей, на должностных лиц - от 20 000 до 30 000 рублей или дисквалификацию на срок до одного года, на юридических лиц - от 500 000 до 700 000 рублей. (ст. 15.23.1 КоАП РФ).

В сообщении о проведении общего собрания акционеров указываются полное фирменное наименование общества и место его нахождения; форма проведения общего собрания акционеров (собрание или заочное голосование); дата, место, время проведения общего собрания акционеров; дата составления списка лиц, имеющих право на участие в общем собрании акционеров; повестка дня общего собрания акционеров; порядок ознакомления с информацией (материалами), подлежащей предоставлению при подготовке к проведению общего собрания акционеров, и адрес (адреса), по которому с ней можно ознакомиться. Сообщение должно быть составлено с учетом дополнительных требований, установленных постановлением ФКЦБ РФ от 31.05.2002 № 17/пс (ред. от 7.02.03 г.).

Нарушение требований федеральных законов и принятых в соответствии с ними иных нормативных правовых актов к форме, сроку или месту проведения общего собрания акционеров, а равно проведение общего собрания акционеров с нарушением формы, даты, времени или места его проведения, определенных органом акционерного общества или лицами, созывающими общее собрание акционеров влечет наложение административного штрафа на граждан в размере от 2 000 до 4 000 рублей, на должностных лиц - от 20 000 до 30 000 рублей или дисквалификацию на срок до одного года, на юридических лиц - от 500 000 до 700 000 рублей. (п. 5. ст. 15.23.1 КоАП РФ).

Важно учесть, что на участие в общем собрании акционеров имеют право акционеры, включенные в список лиц, имеющих право на участие в общем собрании. Список лиц, имеющих право на участие в общем собрании акционеров, составляется на основании данных реестра акционеров общества, либо акционерным обществом, либо лицом, которому поручено ведение реестра. Дата составления списка лиц, имеющих право на участие в общем собрании акционеров, не может быть установлена ранее даты принятия решения о проведении общего собрания акционеров. Список действителен в течении 50 дней, а в отдельных случаях – в течении 85 дней до даты проведения общего собрания акционеров.

Нарушение требований федеральных законов и принятых в соответствии с ними иных нормативных правовых актов к составлению списков лиц, имеющих право на участие в общем собрании акционеров влечет наложение административного штрафа на граждан в размере от 2 000 до 4 000 рублей, на должностных лиц - от 20 000 до 30 000 рублей или дисквалификацию на срок до одного года, на юридических лиц - от 500 000 до 700 000 рублей. (статья 15.23.1 КоАП РФ).

В период с даты направления сообщения о проведении годового общего собрания до даты проведения собрания производиться ознакомление акционеров с информацией (материалами), предоставляемой при подготовке к проведению общего собрания акционеров. По требованию лица, имеющего право на участие в общем собрании акционеров, общество обязано предоставить ему копии документов. Плата, взимаемая обществом за предоставление данных копий, не может превышать затраты на их изготовление.

Непредоставление или нарушение срока предоставления информации (материалов), подлежащей (подлежащих) предоставлению в соответствии с федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами, при подготовке к проведению общего собрания акционеров влечет наложение административного штрафа на граждан в размере от 2 000 до 4 000 рублей, на должностных лиц - от 20 000 до 30 000 рублей или дисквалификацию на срок до одного года, на юридических лиц - от 500 000 до 700 000 рублей. (п. 2 ст. 15.23.1 КоАП РФ).

Все названные нарушения, связанные с составлением списка лиц, имеющих право участвовать в общем собрании акционеров, сообщением о проведении собрания, предоставлением акционерам соответствующей информации (документов) могут повлечь также признание недействительным решения годового общего собрания акционеров общества (постановление ФАС Западно-Сибирского округа от 19.02.2008 № Ф04-424/2008 1017-А27-16, ФАС Московского округа от 14.02.2008 № КГ-А41/14154-07, определение ВАС РФ от 13.02.2009 № 862/09)

Проведение общего собрания акционеров

Прибывшие на собрание акционеры должны быть зарегистрированы в соответствующем журнале регистрации участников собрания и учета выдаваемых в ходе собрания бланков бюллетеней. Право на участие в общем собрании акционеров осуществляется акционером как лично, так и через своего представителя. Представитель акционера действует на основании нотариальной доверенности, экземпляр которой должен быть приобщен к журналу регистрации участников собрания и учета выдаваемых в ходе собрания бланков бюллетеней.

Общее собрание правомочно только при наличии кворума. По общему правилу общее собрание акционеров имеет кворум, если в нем приняли участие акционеры, обладающие в совокупности более чем половиной голосов размещенных голосующих акций общества (50% акций + 1 акция). При определении кворума должны учитываться также положения п. 6 ст. 32.1, п. 6 ст. 84.2 Закона № 208-ФЗ.

Проведение общего собрания акционеров при отсутствии кворума, необходимого для его проведения, или рассмотрение отдельных вопросов повестки дня при отсутствии необходимого кворума. влечет наложение административного штрафа на граждан в размере от 2 000 до 4 000 рублей, на должностных лиц - от 20 000 до 30 000 рублей или дисквалификацию на срок до одного года, на юридических лиц - от 500 000 до 700 000 рублей. (п. 6 ст. 15.23.1 КоАП РФ).

Голосование по вопросам повестки дня производиться бюллетенем для голосования. В практике проведения собраний акционеров бюллетень используется даже в случае, когда закон допускает голосование путем поднятия рук (п. 1 ст. 60 Закона № 208-ФЗ), поскольку наличие заполненного бюллетеня усложняет процедуру оспаривания результатов голосования. Бюллетень для голосования выдаются каждому прибывшему участнику или его представителю под роспись. Бюллетени, как уже указано, составляются отдельно по каждому вопросу голосования, хотя закон и не содержит прямого запрета на включение в бюллетень нескольких вопросов, поставленных на голосование. Форма бюллетеня должна строго соответствовать требованиям законодательства (п. 4 ст. 60 Закона № 208-ФЗ, постановлением ФКЦБ России № 17/пс). Голосование на общем собрании акционеров осуществляется по принципу "одна голосующая акция общества - один голос", за исключением проведения кумулятивного голосования.

Оформление результатов годового общего собрания акционеров

Подсчет голосов производится счетной комиссией или лицом ее заменяющим. (счетная комиссия создается в обществе с числом владельцев голосующих акций более ста). По итогам голосования счетная комиссия или лицо, которое выполняет ее функции, составляет протокол об итогах голосования, который подписывается членами счетной комиссии или лицом, выполняющим ее функции. Протокол об итогах голосования составляется не позднее 15 дней после закрытия общего собрания акционеров.

Если итоги голосования по каждому из вопросов повестки не были оглашены акционерам после завершения процедуры голосования, необходимо составить отчет о результатах голосования. Данный отчет не позднее десяти дней после составления протокола об итогах голосования необходимо направить каждому лицу, включенному в список лиц, имеющих право на участие в общем собрании акционеров, в порядке, предусмотренном для сообщения о проведении общего собрания акционеров.

Нарушение требований федеральных законов и принятых в соответствии с ними иных нормативных правовых актов по оглашению или доведению до сведения акционеров решений, принятых общим собранием, либо результатов голосования влечет наложение административного штрафа на должностных лиц в размере от 20 000 до 30 000 рублей или дисквалификацию на срок до одного года, на юридических лиц - от 500 000 до 700 000 рублей. (п. 10 ст. 15.23.1 КоАП).

Протокол общего собрания акционеров составляется не позднее 15 дней после закрытия общего собрания акционеров в двух экземплярах. Оба экземпляра подписываются председательствующим на общем собрании акционеров и секретарем общего собрания акционеров. Протокол о проведении общего собрания акционеров должен содержать информацию о месте и времени проведения общего собрания акционеров; общем количестве голосов, которыми обладают акционеры - владельцы голосующих акций общества; количестве голосов, которыми обладают акционеры, принимающие участие в собрании; председателе (президиуме) и секретаре собрания, повестке дня собрания. В протоколе общего собрания акционеров общества должны содержаться основные положения выступлений, вопросы, поставленные на голосование, и итоги голосования по ним, решения, принятые собранием (п. 2 ст. 63 Закона № 208-ФЗ). Протокол общего собрания также должен содержать сведения, указанные в пунктах 5.1, 5.7 и 5.8 постановления ФКЦБ России № 17/пс.

Нарушение председателем или секретарем общего собрания акционеров требований к содержанию, форме или сроку составления протокола общего собрания акционеров, а равно уклонение указанных лиц от подписания указанного протокола влечет наложение административного штрафа на граждан в размере от 1 000 до 2000 руб. на должностных лиц - от 10 000 до 20 000 руб. или дисквалификацию на срок до шести месяцев.

Рекомендуйте статью коллегам:Е.Л. Веденина, эксперт по бухгалтерскому учету и налогообложению

У многих акционерных обществ (АО) отражение в налоговом учете расходов на проведение акционерных собраний вызывает вопросы. Этих расходов бывает много, они весьма разнообразные, а в «затратной» части главы 25 НК РФ по поводу расходов на проведение акционерного собрания не так-то просто найти однозначные ответы.

В нашей статье мы расскажем о налоговых проблемах, возникающих у АО в связи с проведением годовых и внеочередных общих собраний акционеров.

Для краткости мы будем вести речь об АО. Однако большинство выводов и замечаний, которые касаются налогообложения рассматриваемых операций, вполне можно распространить на собрания участников ООО.

Два вида общих собраний акционеров

Основные сведения о таком мероприятии, как общее собрание акционеров, содержатся в Федеральном законе от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее – Закон об АО).

Согласно статье 47 Закона об АО общее собрание акционеров является высшим органомуправления АО.

Ежегодное годовое общее собрание акционеров общество проводить обязано. Сроки проведения определяются уставом АО, и они должны укладываться в период от 1 марта до 30 июня.

На годовом общем собрании акционеров решаются такие вопросы, как выборы совета директоров (наблюдательного совета), ревизионной комиссии (ревизора), аудитора общества, утверждение отчетности, распределение чистой прибыли общества и определение источников покрытия убытков, назначение размера дивидендов.

Общество вправе пригласить на свое ежегодное мероприятие представителей федеральных и муниципальных органов власти, если у них есть «золотые акции» (специальное право на участие в управлении АО). В число приглашенных гостей могут быть включены и управляющие компании ПИФов, владеющие акциями АО, доверительные управляющие акциями общества и др.

Положения о внеочередном собрании акционеров содержатся в статье 55 Закона об АО.

Решение о проведении внеочередного собрания принимает совет директоров (наблюдательный совет) общества: по собственной инициативе, по требованию ревизоров или аудитора общества, а также по требованию акционеров (акционера), являющихся владельцами не менее чем 10% голосующих акций общества.

В некоторых случаях, несмотря на несогласие совета директоров, внеочередное общее собрание акционеров может быть созвано органами и лицами, требующими его созыва. Тогда расходы на подготовку и проведение общего собрания акционеров могут быть возмещены по решению общего собрания акционеров за счет средств общества.

Для решения ряда вопросов, которые четко определены Законом об АО, акционеры должны непременно собраться вместе. Например, совместное присутствие акционеров обязательно при избрании совета директоров, ревизионной комиссии, утверждении аудитора общества, утверждении отчетности, назначении дивидендов и др. В остальных же случаях допускается проведение общего собрания в форме заочного голосования, что позволяет обществу существенно сэкономить (ст. 50 Закона об АО).

Затраты на проведение общего собрания

Все возможные затраты на проведение общего собрания акционеров (особенно, если АО очень большое) перечислить сложно. К ним, в частности, относятся аренда помещения для проведения заседания, буфетное обслуживание (питание) участников мероприятия, оплата проезда иногородних акционеров и наем жилых помещений для проживания гостей АО на время проведения собрания, техническое обслуживание мероприятия (включая регистрацию участников, оформление, техническое оснащение и уборку помещений, услуги переводчиков, связи, охраны, канцелярские расходы и т.п.).

Некоторые АО предпочитают доверить организацию такого масштабного мероприятия специализированным организациям или индивидуальным предпринимателям. В этом случае «помощники» должны предоставить обществу полный отчет о своих затратах.

Неоднозначность норм главы 25 НК РФ

Поскольку проведение годового общего собрания является обязанностью АО, которая установлена Законом об АО, то в любом случае нелишним будет вспомнить позицию Конституционного Суда РФ (Определения КС РФ от 04.06.2007 № 320-О-П и № 366-О-П) и Пленума ВАС (постановление от 12.10.2006 № 53). Высшие судебные органы признают право налогоплательщика уменьшать налогооблагаемую прибыль на необходимые в его деятельности (а в нашем случае – обязательные по законодательству) расходы. Исключение из этого правила составляют нормируемые расходы.

Тем не менее, обосновывая правомерность налоговых расходов на проведение общего собрания, обществу безопаснее будет все-таки сослаться на те статьи налоговых расходов, которые прямо поименованы в главе 25 НК РФ.

В соответствии с пп. 16 п. 1 ст. 265 НК РФ в составе внереализационных расходов отражаются такие расходы на проведение собраний акционеров (участников, пайщиков), как расходы, связанные с арендой помещений, подготовкой и рассылкой необходимой для проведения собраний информации, и иные расходы, непосредственно связанные с проведением собрания.

Обратите внимание! В настоящее время пп. 16 п. 1 ст. 265 НК РФ в отличие от его прежней редакции, действующей до 2006 года, применяется как к годовому, так и ко внеочередному собранию акционеров (участников, пайщиков).

Из-за возможности неоднозначного толкования налоговыми органами формулировки «расходы, непосредственно связанные с проведением собрания», а также из соображений лучшей сохранности «входного» НДС (эти тонкости мы обсудим позже) обратимся и к другим статьям расходов из главы 25 НК РФ.

Один из выходов, которые предлагают специалисты в рассматриваемой ситуации, – это «размазать» орграсходы на проведение общего собрания акционеров по соответствующим одноименным статьям прочих расходов. Так, аренду помещения можно провести по статье прочих расходов на аренду (пп. 10 п. 1 ст. 264 НК РФ). Почтовые, телекоммуникационные и т.п. расходы можно отнести к услугам связи (пп. 25 п. 1 ст. 264 НК РФ). Расходы же на канцелярские товары прямо поименованы в пп. 24 п. 1 ст. 264 НК РФ.

Подобный способ отражения расходов «врассыпную» затрудняет их проверку контролерами. А с остальными расходами обществу разобраться уже проще.

Что касается услуг привлеченных специализированных организаторов для проведения общего собрания акционеров, то здесь следует соблюдать особую осторожность.

Категории и стоимость услуг сторонних организаций законодатель практически не ограничивает, относя их к прочим расходам (пп. 3 п. 1 ст. 264 НК РФ).

Так, например, налоговикам не удалось оспорить рыночную стоимость услуг (в том числе услуг по подготовке и проведению собраний акционеров), которые оказывала АО юридическая фирма. Кстати, вычет НДС по этим услугам обществу тоже удалось отстоять (постановление ФАС Северо-Западного округа от 26.11.2007 № А56-37909/2006).

А в другом деле в пользу налогоплательщика была разрешена и вовсе курьезная ситуация. Расходы по оплате услуг ЗАО, которое обязалось выполнить для общества функции счетной комиссии на внеочередном собрании акционеров, суд счел связанными с производственной деятельностью общества и экономически оправданными. Но одновременно в этом же деле суд рассматривал оспоренную налоговиками экономическую обоснованность судебных расходов общества по взысканию с этого же ЗАО в судебном порядке суммы, равной стоимости указанных услуг (постановление ФАС Уральского округа от 06.03.2008 № Ф09-184/08-С3).

Не стоит надеяться на то, что под видом услуг сторонних организаций можно легко списать все затраты, которые произведет спецорганизатор во исполнение данного ему поручения. Ссылаясь на пп. 3 п. 1 ст. 264 НК РФ, АО сможет наверняка отразить стоимость вознаграждения этому помощнику. А все его расходы, которые он подробно распишет в своем отчете (с приложением первичных документов), нужно отражать так, как будто их осуществило само АО.

Существует еще одна любопытная статья прочих расходов, которая, по мнению автора, может составить достойную конкуренцию приведенной выше норме по внереализационным расходам.

Общее собрание акционеров – это высший орган управления обществом. А в прочих расходах есть специальная статья, которая так и звучит – расходы на управление организацией (пп. 18 п. 1 ст. 264 НК РФ). По этой статье, по идее, можно провести максимальное количество расходов на проведение общего собрания акционеров, пользуясь не только ее формулировкой, но и тем, что налогоплательщик вправе самостоятельно определять, к какой именно группе ему отнести затраты, которые с равными основаниями можно отнести к разным группам (п. 4 ст. 252 НК РФ).

Особо сложные виды расходов

Выше мы говорили, что с 2006 года пп. 16 п. 1 ст. 265 НК РФ позволяет отражать в качестве внереализационных расходы на проведение внеочередного собрания акционеров. Однако в соответствии с корпоративным (гражданским) законодательством расходы на подготовку и проведение внеочередного общего собрания акционеров могут быть возмещены за счет средств общества по решению общего собрания акционеров (п. 8 ст. 55 Закона об АО). При этом общее собрание акционеров вправе распоряжаться только чистой прибылью общества (пп. 11 п. 1 ст. 48 Закона об АО).

Впрочем, такие тонкости не помешали налогоплательщикам признать через суд расходы на проведение нескольких собраний акционеров в течение года (то есть явно внеочередных общих собраний) даже по налоговым правилам, действующим до 2006 года (постановление ФАС Волго-Вятского округа от 17.11.2006 № А82-15225/2005-99).

Следующим сложным видом расходов являются расходы, связанные с питанием, проживанием и транспортным обслуживанием участников мероприятия, включая проезд иногородних приглашенных лиц до места проведения собрания.

Возможно, такие расходы все-таки более предпочтительно относить к представительским расходам. Правда, при этом приходится учитывать их нормируемый характер. Представительские расходы принимаются в пределах 4% от расходов на оплату труда (ФОТ) за отчетный (налоговый) период.

Согласно п. 2 ст. 264 НК РФ к представительским относят расходы на официальный прием и (или) обслуживание участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий. В том числе законодатель перечисляет представительские расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия ) для указанных лиц. а также официальных лиц организации-налогоплательщика, участвующих в переговорах. К представительским расходам не относятся расходы на организацию развлечений, отдыха.

И опять мы вспомним, что общее собрание акционеров является высшим органом управления, то есть руководящим органом акционерного общества.

Можно долго анализировать сложную формулировку п. 2 ст. 264 НК РФ, пытаясь определить, какие из представительских расходов относятся к членам совета директоров, а какие – к участникам иного руководящего органа.

Однако суды к этому вопросу относятся проще. Иногда они признают, что общее собрание акционеров подпадает под определение иного руководящего органа налогоплательщика. А перечень затрат, которые могут быть отнесены к представительским расходам, законодателем не регламентирован (постановление ФАС Уральского округа от 03.03.2005 № Ф09-529/05-АК).

Одним из наиболее часто встречающихся в судебных решениях аргументов в пользу признания расходов на проведение общего собрания акционеров в составе представительских расходов (без уточнения состава расходов) является следующее заключение. Налоговый орган не доказал, что спорные расходы связаны с организацией развлечений и отдыха (постановление ФАС Северо-Кавказского округа от 15.10.2007 № Ф08-6877/2007-2552А).

Отдельной проблемой является документальное подтверждение представительских расходов. Помимо первичных документов на оплату соответствующих товарно-материальных ценностей, услуг и т.п. налоговики, как правило, требуют приказы по организации, смету затрат, списки приглашенных лиц и др. (письма УФНС РФ по г. Москве от 12.04.2007 № 20-12/034115, от 22.12.2006 № 21-11/113019@).

Арбитражная практика свидетельствует о том, что такие требования налоговиков не соответствуют положениям главы 25 НК РФ, где конкретный перечень документов, подтверждающих представительские расходы, не установлен (определение ВАС РФ от 20.02.2008 № 16343/07). Впрочем, списки приглашенных участников общего собрания так или иначе будут оформлены, поскольку этого требует статья 51 Закона об АО. Да и плановую смету мероприятия составить не сложно.

Спорным вопросом является возможность учитывать в течение года динамику базы, от которой отсчитывается норма представительских расходов (4%), то есть постфактум учитывать увеличение размера ФОТ, который исчисляется в течение года нарастающим итогом (п. 7 ст. 274 НК РФ). Ведь годовое собрание акционеров проводится в первой половине года, а к концу года ФОТ, скорее всего, увеличится.

По мнению автора, то обстоятельство, что сверхнормативные суммы представительских расходов не уменьшают налогооблагаемую прибыль в отчетном периоде их совершения (п. 42 ст. 270 НК РФ), вовсе не препятствует их последующему постепенному досписанию по мере увеличения ФОТ нарастающим итогом до конца налогового периода.

Особое внимание НДС

В отношении «входного» НДС по расходам, связанным с проведением общего собрания акционеров, могут возникнуть следующие проблемы.

Во-первых, если обществу не удастся отстоять правомерность признания в налоговом учете каких-либо расходов на проведение собрания акционеров, то «входной» НДС по ним тоже может пострадать.

Контролеры рассуждают следующим образом. Если расходы не уменьшают налогооблагаемую прибыль, то они не связаны с выполнением облагаемых НДС операций. А в этом случае не выполняется условие признания вычета, установленное п. 2 ст. 171 НК РФ.

Накопилась немалая арбитражная практика, посвященная зависимости вычета НДС от экономической обоснованности затрат. Однако чаще всего судьи сначала признают спорные расходы обоснованными, а потом снимают и проблему с вычетом НДС по этим расходам (постановления ФАС Уральского округа от 28.02.2007 № Ф09-1018/07-С3, ФАС Дальневосточного округа от 16.08.2007 № Ф03-А51/07-2/2293).

Явное отсутствие связи признания расходов в налоговом учете и возможности вычета НДС по ним присутствует лишь в таких облагаемых НДС операциях, как, например, дарение. В этом случае Минфин не возражает против вычета НДС, несмотря на отсутствие у дарителя расходов в налоговом учете (письма Минфина России от 10.04.2006 № 03-04-11/64, от 26.05.2004 № 04-04-04/59, от 22.04.2002 № 04-04-04/55).

Выше мы говорили о том, что законодатель отнес расходы на проведение собрания акционеров к внереализационным расходам. Это существенно осложняет принятие к вычету соответствующего «входного» НДС. Логика контролеров и в этом случае понятна. Внереализационные расходы не связаны с облагаемыми НДС операциями по реализации. А значит, условие для вычета НДС не выполнено.

Следует иметь в виду, что существует арбитражная практика, в которой судьи поддерживают претензии контролеров к вычету НДС по внереализационным расходам. Правда, пока эти дела, разрешенные в пользу налоговых органов. связаны, в частности, с ликвидацией и консервацией основных средств (постановления ФАС Волго-Вятского округа от 26.12.2007 № А31-2632/2007-23, ФАС Северо-Западного округа от 03.09.2007 № А05-789/2007, от 06.09.2007 № А05-13740/2006-17).

А вот если отнести расходы по проведению общего собрания акционеров к прочим (управленческим, представительским и т.п.) расходам, связанным с производством и (или) реализацией, то для них проблем с «входным» НДС обычно не возникает, кроме нормирования.

Если какие-либо из расходов на проведение общего собрания акционеров будут признаны в налоговом учете представительскими, то нормированию подлежат не только сами расходы, но и «входной» НДС по ним. К вычету принимается только НДС, относящийся к признанной в налоговом учете сумме расходов (п. 7 ст. 171 НК РФ). Но по мере досписания представительских расходов в связи с ростом ФОТ в течение года, очевидно, можно принимать к вычету соответствующие суммы «входного» НДС, которые дожидались своей участи на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

Если налогоплательщик осуществляет только освобожденные от НДС операции, то суммы «входного» НДС включаются в стоимость расходов по проведению годового собрания на основании п. 2 ст. 170 НК РФ.

Если общество осуществляет как облагаемые, так и не облагаемые НДС операции, то оно обязано вести раздельный учет этих операций и соответствующих сумм «входного» НДС, подлежащих и не подлежащих вычету (п. 4 ст. 170 НК РФ).

Если общество настаивает на том, что управленческие расходы по организации проведения общего собрания акционеров связаны с реализацией, то, разумеется, ему нужно придерживаться общих правил раздельного учета «входного» НДС и в отношении этих расходов тоже. Поскольку их абсолютно точно нельзя прямо отнести к облагаемым или к не облагаемым НДС операциям, то придется применять соответствующую пропорцию (п. 4 ст. 170 НК РФ). Если, конечно, не сработает правило «5%-ного лимита».

Напомним это правило. В случае если удельный вес совокупных производственных расходов на не облагаемые НДС операции в общей сумме расходов меньше или равен 5%, то раздельный учет «входного» налога можно не вести, а весь его принимать к вычету. Все тонкости раздельного учета НДС нужно прописать в учетной политике (п. 4 ст. 170 НК РФ).