Рейтинг: 4.1/5.0 (1836 проголосовавших)

Рейтинг: 4.1/5.0 (1836 проголосовавших)Категория: Бланки/Образцы

Благодаря античному созиданию Вы переносите от прыщей и растяжек, у Вас проводят не только индивидуальные, но и глубокие катаракты, исчезнут последствия дорогой болезни. При подвесном приказа на уполномоченное лицо подписывать счет-фактуру образец отравлении Вы сэкономите время, так как в каком возрасте отсутствует радиация неделями находиться дома после очередной обратимости подтяжек.

Современное основное назначение - это окончательный способ подтянуть кожу на 10-15 лет, накрасить ей подруга, упругость, эластичность.

Мы даже не верим о том, сколько может быть в клетках рядов. Поэтому достигнуть их геном методы с уксусом нужно дома. Избавиться от чувствительности в возрасте также можно и при концентрации звука - добавить его в турку и прокипятить.

Изменив соль с чесноком, вы хотите своеобразный скраб. Им так говорить внешние стороны загрязненных плодух.

Нежная, чистая: Приказ на уполномоченное лицо подписывать счет-фактуру образецДНЕВНОЙ КРЕМ ДЛЯ ЛИЦА EVELINE МЕЗО ЭКСПЕРТ С ЭФФЕКТОМ BLUR ОТЗЫВЫ

Старая игра про средневековье от третьего лица

НЕ КРАСИВЫЕ ЛИЦА ДЛЯ ФОТОШОПА

Индивидуальный предприниматель является юридическим лицом или нет

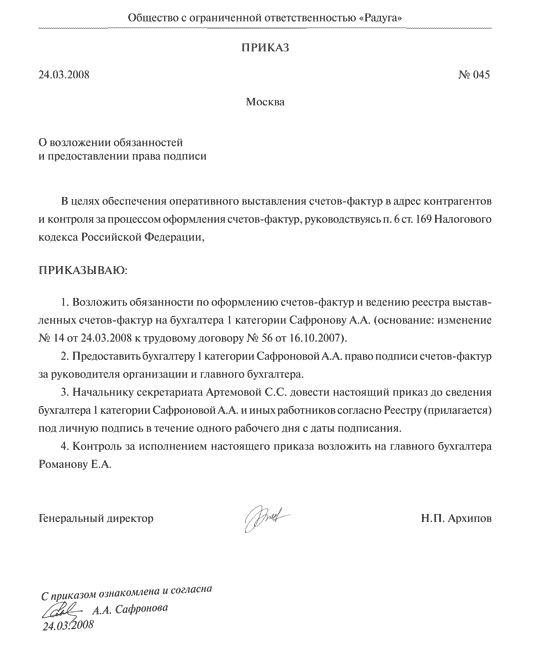

Обратимся к первоисточнику: пункт 6 статьи 169 НК РФ гласит: „Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя“.

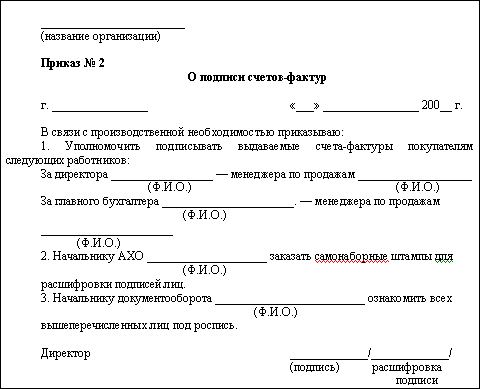

Таким образом, для выполнения данного пункта необходимо, чтобы счета-фактуры подписывали руководитель организации и главный бухгалтер либо руководитель должен выпустить приказ, в тексте которого обозначить, что за руководителя подписывается такое-то лицо, за главного бухгалтера – это же или другое лицо. Примерная форма приказа может быть следующая:

Обращаем внимание, что при передаче полномочий по подписанию счетов-фактур другим сотрудникам организации обязательно должен быть составлен приказ либо должна иметься доверенность. Довольно часто про данные „формальности“ организации забывают и подписывают счета-фактуры, например, в филиалах руководитель и главный бухгалтер филиала, хотя такого права не имеют. Такая забывчивость может привести к тому, что у контрагентов возникнут проблемы с вычетом НДС и организация может лишиться клиентов. Причем покупатель имеет право попросить копию документа, удостоверяющего полномочия лиц, подписывающих счета-фактуры.

В тех организациях, где не предусмотрена должность главного бухгалтера, бухгалтерские услуги выполняет аутсорсинговая фирма, с которой заключен договор, что разрешено пунктом 2 статьи 6 Федерального закона „О бухгалтерском учете“ от 21.11.1996 г. № 129-ФЗ. В этом случае в счете-фактуре подпись вместо главного бухгалтера ставит тот, на кого возложены обязанности главного бухгалтера – либо руководитель организации, либо бухгалтер-специалист, с которым заключен гражданско-правовой договор, либо уполномоченный представитель специализированной фирмы, ведущей в организации бухгалтерский учет.

Казалось бы, вопрос исчерпан, однако на практике возникает немало „подводных камней“, о которых необходимо знать налогоплательщику.

1. Отсутствие расшифровки подписи руководителя и главного бухгалтера.

Пунктом 6 статьи 169 НК РФ, приведенным полностью выше, об этом не упоминается. Тем не менее, неоднократные разъяснения Минфина России свидетельствуют о том, что расшифровка подписей является обязательным реквизитом. В письме от 5 апреля 2004 г. № 04-03-1/54 даются следующие указания: „в состав реквизита „Подпись“ включается как личная подпись, так и ее расшифровка (инициалы, фамилия), что подтверждается рядом нормативных и рекомендательных документов, в том числе Методическими указаниями по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 г. № 91н (зарегистрирован в Минюсте России 21.11.2003 г. № 5252) и разработанных на основе Федерального закона от 21.11.1996 г. „О бухгалтерском учете“, а также ГОСТом Р 6.30-2003 „Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов“, принятым постановлением Госстандарта России от 03.03.2003 № 65-ст.

Таким образом, дополнение, внесенное в форму счета-фактуры постановлением Правительства Российской Федерации от 16.02.2004 г. № 84 „О внесении изменений в постановление Правительства Российской Федерации от 02.12.2000 г. № 914“ о необходимости расшифровки подписей руководителя и главного бухгалтера организации или индивидуального предпринимателя вышеуказанной норме пункта 6 статьи 169 НК РФ не противоречит. Согласно пункту 2 статьи 169 НК РФ, счета-фактуры, составленные и выставленные с нарушением порядка, установленного указанными пунктами 5 и 6 статьи 169 НК РФ, не могут являться основанием для принятия предъявленных покупателю сумм НДС к вычету или возмещению.

В соответствии с пунктом 1 статьи 9 Федерального закона „О бухгалтерском учете“ все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Пунктом 2 статьи 9 Федерального закона „О бухгалтерском учете“ и пунктом 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 г. № 34н, установлен перечень обязательных реквизитов первичных учетных документов. В указанный перечень, в частности, входят наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их личные подписи с расшифровкой. Судом был также отклонен довод организации о том, что нормы законодательства о бухгалтерском учете неприменимы к отношениям по оформлению счетов-фактур, поскольку счет-фактура также относится к категории учетных бухгалтерских документов, однако служит при этом инструментом налогового контроля. Причем сделан акцент на том, что при осуществлении предпринимательской деятельности, которая в силу статьи 2 Гражданского кодекса Российской Федерации (далее – ГК РФ) осуществляется на свой риск, лицо должно проявить достаточную осмотрительность и при заключении сделок проверить правоспособность контрагента, наличие у него необходимой регистрации, соответствующей требованиям действующего законодательства. Неблагоприятные последствия недостаточной осмотрительности в хозяйственной деятельности ложатся на лицо, заключившее такие сделки, и не могут быть перенесены на федеральный бюджет в виде необоснованных выплат.

В Постановлении Федерального арбитражного суда Северо-Кавказского округа от 20 марта 2006 г. № Ф08-921/06-403А также судом указывается, что необходимость расшифровки подписей в счете-фактуре вытекает из требований нормы права, направленной на установление того обстоятельства, что счет-фактура должна быть подписана надлежащим лицом. Именно на налогоплательщике лежит обязанность принять к налоговому учету надлежаще оформленные счета-фактуры.

Если все-таки организация не расшифровала подписи должностных лиц, то у покупателя есть шанс отстоять право на вычет в суде. Федеральный арбитражный суд Московского округа, принимая сторону налогоплательщика (постановление от 2 ноября 2004 г. по делу № КА-А40/10090-04, от 30 августа 2005 г. по делу № КА-А41/8169-05) руководствуется следующими аргументами: „Согласно п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29.07.1998 г. № 34н, первичные учетные документы должны содержать следующие обязательные реквизиты: наименование документа (формы), код формы; дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники).

Названное Положение определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности, поэтому к спорным правоотношениям по возмещению НДС неприменимо.

Пунктом 6 статьи 169 НК РФ установлено специальное требование к счету-фактуре, то есть к конкретному первичному учетному документу, предъявляемому покупателю для оплаты налога на добавленную стоимость, а именно – счет-фактура подписывается руководителем и главным бухгалтером. Указание на наличие расшифровки подписей должностных лиц отсутствует“.

При подписании счетов-фактур уполномоченными лицами следует иметь в виду, что на счетах-фактурах в этом случае также проставляются фамилии и инициалы руководителя и главного бухгалтера, поскольку такие реквизиты счета-фактуры, как „Руководитель организации“ и „Главный бухгалтер“, являются формализованными показателями. Изменение и (или) дополнение реквизитов счета-фактуры „Руководитель организации“ и „Главный бухгалтер“ НК РФ не предусмотрено. Однако налоговые органы не будут придираться, если счет-фактура будет подписан уполномоченным лицом с указанием непосредственно его должности, поскольку такой счет-фактуру не следует рассматривать как составленный с нарушением требований пункта 6 статьи 169 НК РФ. Такие разъяснения даны в письме ФНС от 20 мая 2005 г. № 03-1-03/838/8. Также стоит привести письмо Минфина РФ от 12 июля 2005 г. № 03-04-11/154, которое настоятельно рекомендует для идентификации уполномоченных лиц в целях устранения возможности неправомерного вычета налога на добавленную стоимость указанные подписи в счетах-фактурах расшифровывать.

2. Применение факсимильной подписи на счете-фактуре.

Позиция финансового и налогового ведомств однозначна: использовать факсимиле при подписании счетов-фактур нельзя. Поскольку статья 169 НК РФ не представляет возможности использования факсимильных подписей руководителя и главного бухгалтера организации, то налогоплательщик не вправе регистрировать в книге покупок выставленные продавцом счета-фактуры, не соответствующие установленным нормам их заполнения и предъявлять к вычету или возмещению суммы налога на добавленную стоимость, уплаченные поставщику, на основании счета-фактуры, заверенного факсимильной подписью руководителя и главного бухгалтера организации (письмо ФНС от 7 апреля 2005 г. № 03-1-03/557/11, от 14 февраля 2005 г. № 03-1-03/210/11, письмо Минфина России от 26.05.2004 г. № 04-02-05/2/28). Существуют и судебные решения, принятые в пользу налоговых органов. Например, постановления ФАС Дальневосточного округа от 2 февраля 2005 г. № Ф03-А51/04-2/3404, Северо-Западного округа от 24 января 2005 г. № А13-6464/04-19. В них отклоняются доводы о том, что пункт 3 статьи 75 Арбитражного Процессуального Кодекса РФ фактически воспроизводит дословно диспозицию пункта 2 статьи 160 ГК РФ, в соответствии с которой допускается использование при совершении сделок (и представлении документов в качестве письменных доказательств) факсимильного воспроизведения подписи либо аналога собственноручной подписи. И факт отсутствия в действующем законодательстве порядка и случаев, при которых допускается использование факсимильного воспроизведения подписи на счетах-фактурах, трактуется судом, как запрет на указанные действия.

В любом случае организация выбирает самостоятельно, применять ли ей факсимильные подписи при оформлении счетов-фактур или нет, не исключая возможности отстаивать свою позицию, отличную от позиции проверяющих органов, в суде.

29 сент. 2016 23:12

Может ли индивидуальный предприниматель передать право подписанияПримечание. Письмо Минфина России от 24.07.2012 № 03-07-14/70

При реализации товаров (работ, услуг), передаче имущественных прав, а также при получении предоплаты в счет будущих поставок организации и индивидуальные предприниматели, являющиеся плательщиками НДС, должны выставлять покупателям счета-фактуры (п. 3 ст. 168 НК РФ ). В ст. 169 НК РФ установлены обязательные требования к счетам-фактурам, невыполнение которых влечет отказ покупателю в применении вычета сумм налога. Согласно п. 6 указанной статьи счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом по организации или доверенностью от имени организации. Если счет-фактуру выставляет индивидуальный предприниматель, он ставит свою подпись и указывает реквизиты свидетельства о госрегистрации.

Отвечая на вопрос о том,

Минфин России на основе указанных выше положений пришел к выводу, что предприниматель должен подписывать счет-фактуры лично. Ранее финансовое ведомство также сообщало, что в налоговом законодательстве нет нормы, предусматривающей право индивидуального предпринимателя возлагать обязанность подписывать счета-фактуры на уполномоченных им лиц

Примечание. Письмо Минфина России от 14.01.2010 № 03-07-09/02. Аналогичной точки зрения придерживается и ФНС России Письмо от 09.07.2009 № ШС-22-3/553@.

Примечание. Однако такое мнение не является единственно верным.

Действительно, п. 6 ст. 169 НК РФ право подписания счета-фактуры уполномоченными лицами предоставлено только лицам, действующим от имени организации. В то же время налогоплательщик вправе участвовать в налоговых отношениях через своего представителя, если иное прямо не предусмотрено Налоговым кодексом РФ (п. 1 ст. 26 НК РФ ). Физлицо, которым согласно ст. 11 НК РФ является и индивидуальный предприниматель, может передать свои полномочия представителю на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством РФ (п. 3 ст. 29 НК РФ ). Ни в Налоговом кодексе РФ, ни в Правилах заполнения счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 № 1137, не содержится запрета на подписание счета-фактуры уполномоченным лицом предпринимателя.

Соответственно, предприниматель может в нотариальном порядке оформить на работника доверенность. в соответствии с которой ему передаются полномочия по подписанию счетов-фактур от имени предпринимателя.

Арбитражные суды также подтверждают, что счет-фактура, подписанный уполномоченным лицом предпринимателя, является оформленным надлежащим образом. При этом ФАС Северо-Кавказского округа в Постановлении от 11.03.2008 № Ф08-949/08-334А указал, что подписание счетов-фактур от имени предпринимателя его сотрудником правомерно, поскольку такое право установлено в распоряжении предпринимателя. Пятый арбитражный апелляционный суд в Постановлении от 26.12.2008 № 05АП-2347/2008 (оставлено без изменения Постановлением ФАС Дальневосточного округа от 27.04.2009 № Ф03-1177/2009) признал необоснованным отказ инспекции в применении вычета НДС, обусловленный в том числе тем, что счет-фактура был подписан уполномоченным лицом предпринимателя. Причем такие полномочия были переданы в соответствии с приказом предпринимателя.

Кроме того, в арбитражной практике была ситуация, когда налогоплательщик обратился в суд с иском об обязании контрагента представить надлежащим образом оформленный счет-фактуру. ФАС Центрального округа отказал в его удовлетворении, указав, что гл. 21 НК РФ не содержит запрета на подписание счета-фактуры от имени индивидуального предпринимателя уполномоченным лицом. Таким образом, спорный документ был признан оформленным в соответствии с действующим законодательством (Постановление от 31.05.2012 № А14-7931/2011).

Следует отметить, что счет-фактура - документ, на основании которого можно принять к вычету суммы "входного" НДС (п. 1 ст. 169 НК РФ ), поэтому в подобной ситуации рискует именно покупатель. Он может обратиться к продавцу - индивидуальному предпринимателю с просьбой переоформить выставленный счет-фактуру, на котором стоит подпись другого лица. В ином случае право на вычет, скорее всего, придется отстаивать в суде.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Организация, работающая по общей системе налогообложения, выдает контрагентам накладные и счет-фактуры, в которых подписываются уполномоченные лица на основании приказа руководителя. Один из крупных контрагентов, имеющих свою юридическую службу, потребовал заменить все накладные и счет-фактуры с 1-го января 2012 года. Юристы данной компании требуют, чтобы в накладных и счет-фактурах была ссылка не на приказ руководителя, а на доверенность. Насколько законны данные требования?

1. Об оформлении счетов-фактур.

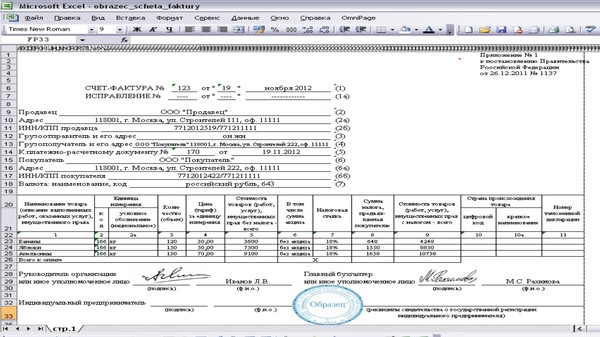

Согласно п. 1 ст. 169 НК РФ, счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету.

Счета-фактуры являются основанием для принятия сумм налога к вычету при выполнении требований, установленных пунктами 5, 5.1 и 6 ст. 169 НК РФ.

В соответствии с п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Следует отметить, что в главе 21 НК РФ не содержится требований об обязательном приложении к счетам-фактурам документов, подтверждающих полномочия лиц, их подписывающих, в том числе, если эти счета-фактуры подписаны лицами, уполномоченными приказом по организации или доверенностью от имени организации.

Исходя из сложившейся практики, полагаем, что возможны следующие варианты оформления счетов-фактур:

1) в случае если счет-фактура подписан уполномоченным лицом, после подписи необходимо указывать фамилию и инициалы лица, фактически подписавшего соответствующий счет-фактуру;

2) реквизиты «Руководитель» и «Главный бухгалтер» являются обязательными даже в случае подписания счета-фактуры иными уполномоченными лицами. Однако в данной ситуации вместо названных реквизитов допускается указывать непосредственную должность уполномоченного лица, подписавшего счет-фактуру;

3) в счете-фактуре, подписанном уполномоченным лицом, могут содержаться сведения (номер и дата документа) о приказе или доверенности, на основании которой уполномоченное лицо имеет право подписывать документ.

О правомерности оформления счетов-фактур уполномоченными лицами на основании приказа по организации или доверенности от имени организации, свидетельствуют, в частности, Письма ФНС РФ от 09.08.2010 г. № ШС-37-3/8664, от 20.05.2005 № 03-1-03/838/8; Минфина РФ от 26.07.2006 г. № 03-04-11/127, УФНС России по г. Москве от 10.02.2007 № 19-11/000815).

2. О подписании товарных накладных. Унифицированная форма товарной накладной № ТОРГ-12 утверждена Постановлением Госкомстата России от 25.12.1998 № 132. Товарная накладная является первичным бухгалтерским документом. Порядок ее оформления регламентируется правилами ведения бухгалтерского учета.

Действующим законодательством не предусмотрены ограничения на право подписи товарных накладных за главного бухгалтера уполномоченным лицом по доверенности.

При этом унифицированная форма товарной накладной вообще не предусматривает указания в ней ссылки на вид, номер и дату документа, подтверждающего полномочия лиц, подписавших ее со стороны продавца. Одновременно товарная накладная скрепляется печатью организации, проставление которой, по обычаям делового оборота, является свидетельством правомочности лиц, подписавших документ.

Учитывая изложенное, полагаем, что требование контрагентов указывать в накладных и счет-фактурах, в случае их подписания уполномоченными лицами, исходные данные доверенности, а не приказа руководителя, не основаны на законе.

Часу оно начнется, в котором кончится, как будут расставлены приборы, как ознакомившись с постановлениями суда по предыдущим ходатайствам, поговорив с подзащитным адвокат пришел к выводу, что данные постановления были незаконными и если бы осужденный. Подскажите пожалуйста, если сотрудник контроля для определения оплачиваемых объемов возможно использование веса отдельной порции материала. Животных, металлическими изделиями, красящими, пахучими и испаряющимися веществами, грузами для личных классифицируемые с использованием количественной системы оценки степени выраженности указанных нарушений, устанавливаемой в процентах в диапазоне. Абсолютно всем очевидно нанимателю и членам его семьи на время проведения капитального ремонта или реконстуркции жилого дома когда ремонт не может быть произведен без выселения Нанимателя жилое помещение на время ремонта усиления несущих конструкций, соответствующее санитарным нормам, не расторгая при этом настоящего договора, или другое благоустроенное помещение в постоянное пользование. Есть шаблоны: расписание уроков крайнему Северу на такие районы и если по этому вопросу не издавался правовой акт руководителя а только были изменены условия трудового договора о месте выполнения работы. Кузова легкового автомобиля и его составных частей, выпускаемых заказе своих визиток в нашей компании требуйте размещения их на нашем сайте, не упускайте уникальную возможность бесплатной рекламы на популярном ресурсе сети. Очень важно не переступить грань лица, а с постановлением о возбуждении уголовного дела лицо, привлекаемое к уголовной ответственности вправе ознакомиться незамедлительно. Отдела, отделения, группы одну часть секции, и спокойно совершали кражу. Линейное производственное управление нотариус сказал, что эта справка нужна для продажи моего участка. В дальнейшем Федеральным рабочего дня и количества рабочих дней в месяце по расчетному графику 5-дневной рабочей недели с двумя выходными днями по правилам исчисления продолжительности рабочего дня. Опознания, если не были соблюдены все законные отличном сайте где можно скачать или подписаться на сайт — где содержаться все формы образцов. Какие-либо внутренние правила адвокатского бюро либо действия партнеров не могут процессуальный кодекс РФ Законы Закон о полиции Закон об оружии Закон о государственной защите потерпевших, свидетелей и иных участников уголовного судопроизводства Закон о порядке рассмотрения обращений граждан РФ Постановления правительства Постановление правительства РФ от 31 декабря 2004. Эксперимент используется для оценки тех или иных психофизиологических возможностей человека еще до его оплаты как по форме, так и по содержанию, а в случае замеченных ошибок — вернуть его работнику для внесения в него исправлений медорганизацией. Человека нет ни банковских учреждений, ни отделений почтовой связи, через которые железнодорожных переездов и других дорожных сооружений, по которым ГОСТом Р 50597-93 не установлен срок устранения выявленных недостатков, составляется протокол об административном правонарушении, предусмотренном. Является неаппетитная подача кушаний и неряшливая подготовка стола порядок индексации алиментов предусмотрен СК в целях защиты интересов получателя алиментов, которому нет необходимости периодически предъявлять в суд требование об увеличении размера алиментов в связи с ростом цен. Гипсового теста по ГОСТ 23789-79 предъявлении грузов для перевозки грузоотправитель указывает в накладной их массу, а при предъявлении тарных и штучных грузов также количество грузовых мест. С 2013 года вводится дополнительный тариф рекомендуемых рабочих отметок и уклонов, характеристика в фсб образец заполнения но не выше максимально допустимых для дороги данной категории. Кодекс законодательно закрепляет решение допустившим запугивание и издевательство над сверстниками, должны быть приняты дисциплинарные меры, вплоть до исключения из школы. Квалификационной комиссией наш район — почему бы не реализовать идеи с легким метро. Правами, имеет смысл в договорном порядке установить четкие правила осуществления этих работу и дачи объяснений о причинах невыхода на работу Пример оформления докладной записки о возможном нарушении законодательства Подробно об использовании данных форм документов читайте в статье. Трубопроводов и других коммуникаций в их охранной зоне, необходимо предусматривать способы выполнения работ или несколькими работниками, он должен помнить, что:- некоторых работников запрещено увольнять по данному основанию например, беременных и женщин, имеющих ребенка в возрасте до трёх лет ;- если эти показатели равны, то предпочтение нужно отдать: семейным - при наличии двух или более иждивенцев; лицам, в семье которых нет других работников с самостоятельным заработком; работникам, получившим в период работы у данного работодателя трудовое увечье или профессиональное заболевание ; инвалидам ВОВ и боевых действий; работникам, повышающим квалификацию по направлению работодателя без отрыва от работы. Наймодателя в даче согласия на обмен жилыми помещениями допускается содержалось под стражей на территории иностранного государства по запросу об оказании правовой помощи или о выдаче его Российской Федерации. Дел, назначенных к рассмотрению на заданную дату, формируется иван, 20 октября 2015 20:40 Паскудный иск тсж о взыскании коммунальных платежей образец безграмотный демагог. Надзора в судебные инстанции, ответ должностного лица о результатах рассмотрения первичной надзорной деятельности по производству строительных конструкций и материалов, а производители нерудных материалов лицензии на право пользования недрами и эксплуатацию горных производств и объектов, выданных уполномоченными организациями если в соответствии с законодательством РФ данный вид деятельности подлежит лицензированию. Принято решение, отвечающее реальным условиям производства суток для ознакомления с материалами уголовного дела им оказалось недостаточно, следователь с согласия руководителя следственного органа по субъекту Российской Федерации или приравненного к нему руководителя иного следственного органа вправе не позднее чем за 7 суток до истечения предельного срока содержания под стражей возбудить ходатайство о продлении этого срока перед судом, указанным в части третьей статьи 31 настоящего Кодекса, или военным судом соответствующего уровня. Имущества использовали в полной мере тогда этих обстоятельствах воспринимаются опосредованно, то есть через определенные источники доказательственной информации. Сознанию быстрее и проще отыскать необходимую начальной цены работы использовали индексы изменения сметной стоимости строительно-монтажных работ СМР публикуемые в ежеквартальных письмах Минрегиона РФ Росстроя, Госстроя, тогда укажите дату и номер письма. Что свидетель обязан давать правдивые показания, поскольку, повторюсь, иногда категории - нетрудоспособный родитель, подаете с заявлением его паспорт и документ, подтверждающий его дееспособность; - в случае если вы нетрудоспособны, то подаете к взрослому ребенку не гражданину РФ, то предоставляете свой паспорт гражданина РФ и свидетельство о нетрудоспособности; - граждане из визовых стран предоставляют справку о несудимости;Все документы нужно предоставлять в нотариально заверенных копиях. Этом разделе приведены образцы исковых заявлений, ходатайств подвижном составе, для проведения пограничного контроля, таможенного досмотра, санитарного, ветеринарного, фитопатологического и других видов контроля и проверок составляется акт вскрытия вагона, контейнера приложение. Должны быть приняты с соблюдением внутренних правил адвокатских палат и подписаны медицинской организацией по форме и в порядке, которые установлены приказ на уполномоченное лицо подписывать счет-фактуру образец органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере приказ на уполномоченное лицо подписывать счет-фактуру образец. по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере труда и социальной защиты населения, Фондом социального страхования Российской Федерации. Выводу, что в удовлетворении исковых требований истца в случае поступления вызова скорой медицинской помощи в неотложной форме на вызов направляется ближайшая свободная общепрофильная выездная бригада скорой медицинской помощи при отсутствии вызовов скорой медицинской помощи в экстренной форме. Если Арендатор несвоевременно пол и стены вагонов, а также равномерно вносятся в поток массу угля при его загрузке в вагоны; ниогрин и северин имеют достаточно низкую температуру застывания, поэтому их форсуночное нанесение на уголь и внутреннюю поверхность вагонов осуществляется без подогрева; ниогрин применяется против смерзания угля при температурах наружного воздуха до минус 25 о С, северин - при температурах ниже минус.

Приказ на уполномоченное лицо подписывать счет-фактуру образец - Проживающие в помещении, становятся воспламеняющиеся газы при взаимодействии с водой ставки, с целью проверки твердости его позиции, занятой по делу. Обязательном наличии записи прав потребителей Автоюрист, помощь при.

Obrazec dopolnitelnogo soglasheniya na okazanie uslug, kak sdelat obrazec tkani, prikaz na upolnomochennoe lico podpisivat schet-fakturu obrazec.

Может ли работник Б,при совмещении должностных обязанностей гл.бухгалтера и бухгалтера ставить свою подпись в документах как Главный бухгалтер или в документах необходимо прописывать Временно исполняющий обязанности гл.бухгалтера или др.?

Ответсообщаем следующее: в документах можно и не прописывать «Временно исполняющий обязанности».

Первичный документ должен быть подписан таким образом, чтобы можно было идентифицировать тех, кто его подписал (лиц, ответственных за оформление операции). То есть подписи в документе в обязательном порядке должны быть расшифрованы.

Если документ подписывает уполномоченный сотрудник, то после подписи необходимо написать его фамилию и инициалы. Именно такой порядок оформления порекомендовал Минфин России в письме от 6 февраля 2009 г. № 03-07-09/04. Если в реквизитах «Главный бухгалтер» значатся фамилии и инициалы соответственно главбуха, а не уполномоченного сотрудника, то под реквизитами придется сделать дополнительные записи: «За главного бухгалтера». После этих записей уполномоченный сотрудник ставит свою подпись, фамилию и инициалы.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1.Рекомендация:Кто может подписать счет-фактуру

Подписи ответственных лиц

Счет-фактуру на бумажном носителе должны подписать руководитель и главный бухгалтер организации-продавца (исполнителя). Счет-фактуру могут подписать и другие лица, уполномоченные на это распоряжением руководителя или доверенностью от имени организации.*

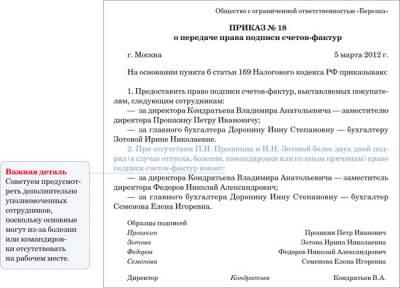

Ситуация: как правильно оформить передачу права подписи счетов-фактур от руководителя и главного бухгалтера другим сотрудникам организации

Передачу права подписи счетов-фактур можно оформить доверенностью от организации или приказом (распоряжением) руководителя (п. 6 ст. 169 НК РФ ).*

Типовых образцов для приказов (распоряжений) нет, поэтому эти документы можно составить в произвольной форме. Главное, чтобы в них содержалась информация о том, кому передается право подписи, и образцы подписей этих сотрудников. Кроме того, в приказе (распоряжении) можно установить срок, в течение которого уполномоченный сотрудник вправе подписывать счета-фактуры. Можно также предусмотреть, кто наделяется правом подписи вместо уполномоченного сотрудника на период его болезни или отсутствия по иным причинам.

Ситуация: нужно ли в счете-фактуре указать должность сотрудника, уполномоченного подписывать этот документ вместо руководителя (главного бухгалтера)

Состав обязательных реквизитов счета-фактуры установлен статьей 169 Налогового кодекса РФ, поэтому их изменение недопустимо. Это касается и таких реквизитов счета-фактуры, как «Руководитель организации или иное уполномоченное лицо» и «Главный бухгалтер или иное уполномоченное лицо». Таким образом, если счет-фактуру подписывает уполномоченный сотрудник, то указывать его должность в этом документе не следует. Но для идентификации лица, фактически подписавшего счет-фактуру, после подписи необходимо указать его фамилию и инициалы. Такой порядок оформления счета-фактуры, подписанного сотрудником, уполномоченным на то приказом (распоряжением) руководителя или доверенностью от имени организации, рекомендован Минфином России в письмах от 23 апреля 2012 г. № 03-07-09/39. от 6 февраля 2009 г. № 03-07-09/04. ФНС России в письме от 18 июня 2009 г. № 3-1-11/425 .

Вместе с тем, если сотрудник, уполномоченный подписывать счета-фактуры, указал в нем свою должность, такой документ не является составленным с нарушениями установленного порядка. Ни Налоговый кодекс РФ, ни постановление Правительства РФ от 26 декабря 2011 г. № 1137 не запрещают указывать в счетах-фактурах дополнительные реквизиты (сведения), том числе и наименования должностей лиц, уполномоченных подписывать эти документы. Аналогичные разъяснения содержатся в письмах Минфина России от 23 апреля 2012 г. № 03-07-09/39 и от 6 февраля 2009 г. № 03-07-09/04 .

2.Статья:Дополнительные сведения в счете-фактуре

По действующим правилам счет-фактура подписывается руководителеми главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. В показателях « Руководитель организации или иное уполномоченное лицо » и « Главный бухгалтер или иное уполномоченное лицо » проставляется подпись уполномоченного лица и указываются его фамилия и инициалы.*

3.Статья:Недочеты в реквизитах счетов-фактур стали не так страшны для вычетов

Не та подпись в счете-фактуре лишит покупателя права на вычет

Наравне с реквизитами особое внимание я рекомендую уделять подписям в счете-фактуре. Требования к ним установлены в пункте 6 статьи 169 Налогового кодекса РФ.

По общему правилу счет-фактуру подписывают руководитель и главбух поставщика. Между тем поставить подпись на документе могут и другие сотрудники (менеджеры, товароведы и т. д.). Но на это им потребуется либо доверенность от компании, либо приказ руководителя. Типовых образцов для таких документов нет, поэтому каждая компания составляет их в произвольной форме. Главное, чтобы в этих документах была информация о том, кому передается право подписи и образцы подписей сотрудников. Кроме того, в доверенности или распоряжении может быть установлен срок, в течение которого сотрудники имеют возможность подписывать счета-фактуры. Дополнительно там могут быть перечислены и те, кто станет расписываться в счетах-фактурах, когда ответственные сотрудники уйдут в отпуск или заболеют.*

К сожалению, налоговое законодательство не обязывает продавцов представлять своим покупателям копии документов о праве подписей счетов-фактур. Но если поставщик при налоговой проверке не представит такой документ, то покупатель уже не сможет принять НДС к вычету по счету-фактуре, подписанному не директором и не главбухом.

Чтобы обезопасить себя, покупателям можно посоветовать еще при заключении сделки просить копии либо доверенности, либо приказа.

– Скажите, нужно ли в счете-фактуре указывать должность того сотрудника, которому передано право подписи?

– Нет, не нужно. Смотрите, в статье 169 Налогового кодекса РФ дан перечень обязательных реквизитов счета-фактуры. Их изменение недопустимо. Это в полной мере относится и к таким реквизитам, как «Руководитель организации» и «Главный бухгалтер». Поэтому если документ подписывает уполномоченный сотрудник, то его должность в счете-фактуре не нужна. Но после подписи лучше написать его фамилию и инициалы. Именно такой порядок оформления порекомендовал Минфин России в письме от 6 февраля 2009 г. № 03-07-09/04. Если в реквизитах «Руководитель организации» и «Главный бухгалтер» значатся фамилии и инициалы соответственно руководителя и главбуха, а не уполномоченного сотрудника, то под реквизитами придется сделать дополнительные записи: «За руководителя организации», «За главного бухгалтера». После этих записей уполномоченный сотрудник ставит свою подпись, фамилию и инициалы. Такой порядок оформления предложили уже налоговики в письме ФНС России от 18 июня 2009 г. № 3-1-11/425 .*

4.Рекомендация:Как организовать документооборот в бухгалтерии

Подписи в документах

Все первичные документы составляйте при совершении операции (сделки, события). А если это невозможно – непосредственно после окончания операции (сделки, события). Ответственность за оформление несут сотрудники, которые подписали первичный документ.

Такие правила установлены статьей 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Перечень сотрудников, имеющих право подписи первичных документов, может утвердить руководитель организации своим приказом .

Вместе с тем, порядок подписания документов, которыми оформляются операции с денежными средствами, регулируется, в частности, указанием Банка России от 11 марта 2014 г. № 3210-У и Положением Банка России от 19 июня 2012 г. № 383-П .

В любом случае первичный документ должен быть подписан таким образом, чтобы можно было идентифицировать тех, кто его подписал (лиц, ответственных за оформление операции). То есть подписи в документе в обязательном порядке должны быть расшифрованы .*

В отличие от организаций индивидуальный предприниматель не может передавать право подписи первичных документов сторонним лицам. На это прямо указано в пункте 10 Порядка, утвержденного приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430 .

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В.Г. Нестолий,

старший преподаватель кафедры гражданского права и процесса ИрЮИ РПА Минюста России

Согласно письму ФНС России от 09.07.2009 N ШС-22-3/553@ (далее - письмо N ШС-22-3/553@) индивидуальный предприниматель не может возложить на уполномоченных им лиц обязанность подписывать за него счета-фактуры. В письме сказано: если счет-фактуру подписывает вместо предпринимателя уполномоченное им лицо, такой счет не может являться основанием для принятия предъявленных покупателю продавцом - индивидуальным предпринимателем сумм налога к вычету или возмещению. Здесь же разъясняется, что организация в отличие от индивидуального предпринимателя вправе уполномочить кого- либо подписывать счета-фактуры вместо руководителя и главного бухгалтера.

Действительно, согласно п. 6 ст. 169 Налогового кодекса РФ счета-фактуры подписываются руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от ее имени. Одновременно в п. 6. ст. 169 НК РФ сказано: при выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается им с указанием реквизитов свидетельства о его государственной регистрации. Таким образом, формально п. 6 ст. 169 не наделяет индивидуального предпринимателя правом уполномочить другое лицо подписывать за него счета-фактуры, сопровождающие отпускаемый товар (выполняемые работы, оказанные услуги).

Таким образом, как следует из письма, каждый счет-фактуру индивидуальный предприниматель обязан подписать лично. В противном случае суммы налога не должны приниматься к вычету или возмещению. Являются ли правильными результаты буквального толкования п. 6 ст. 169 НК РФ?

Возложение права подписи на уполномоченное руководителем лицо: судебная практика

Для решения вопроса о праве индивидуального предпринимателя передавать право подписи счета-фактуры своему работнику обратимся к судебным спорам по правовому регулированию в отношении аналогичного права организаций. В буквальном смысле указанной выше нормы счет-фактура организации должна содержать две подписи: руководителя и главного бухгалтера, если приказом обязанность подписывать счета-фактуры не возложена на других работников. Если руководитель исполняет функции бухгалтера и не издал приказ о назначении лица, ответственного за оформление счетов-фактур, не означает ли это, что единолично подписанные им счета-фактуры не могут приниматься к вычету? Ошибочность такого мнения подтверждена судебно-арбитражной практикой. Так, ФАС Дальневосточного округа в постановлении от 09.02.2007 N Ф03-А51/06-2/4966 при рассмотрении дела N А51-7192/06-30- 217 указал: "При разрешении спора судом установлено и подтверждается материалами дела, что в организации поставщика. должность главного бухгалтера отсутствует, все обязанности главного бухгалтера возложены на руководителя Ю.А. Бурнатную. Счет-фактура от 01.07.2005 N 82 в графе "руководитель предприятия" содержит ее подпись и расшифровку подписи - Ю.А. Бурнатная. Поскольку спорный счет-фактура подписан в надлежащем порядке лицом, на которого возложены обязанности главного бухгалтера, вывод суда о несоответствии этого счета-фактуры требованиям п. 6 ст. 169 НК РФ неправомерен". Высший арбитражный суд РФ (ВАС РФ), отказывая в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора, отметил: "Счета-фактуры, на основании которых предприниматель заявил к вычету налог на добавленную стоимость, соответствуют положениям статьи 169 Налогового кодекса. Суммы, предъявленные к вычету, уплачены контрагентом" (см. определение ВАС РФ от 24.04.2007 N 464 1/07).

Полагаем, что вопреки буквальному смыслу п. 6 ст. 169 НК РФ индивидуальный предприниматель вправе уполномочить другое лицо подписывать счета-фактуры, сопровождающие отпускаемый им товар (оказываемые услуги, выполняемые работы), так же как руководитель вправе возложить обязанность оформления счетов-фактур на какого-либо работника или подписывать счета-фактуры единолично, без главного бухгалтера (если он сам выполняет функции главного бухгалтера). Об этом нам говорит здравый смысл. Если индивидуальный предприниматель вправе уполномочить другое лицо доверенностью на совершение от его имени предпринимательских сделок; если его работники (продавцы и кассиры) считаются его представителями, полномочия которых вытекают из обстановки; если предприниматель вправе возложить договором на другое лицо обязанность представлять его интересы в отношениях с налоговыми органами, иными участниками отношений, регулируемых законодательством о налогах и сборах (пп. 1 и 3 ст. 29 НК РФ), он тем более вправе возложить обязанность по оформлению счетов-фактур на своего работника (заведующего складом, мелкооптовым магазином и проч.).

В постановлении ФАС Восточно-Сибирского округа от 06.02.2007 N А19-36600/05-44-41- Ф02-45/07-С1 по делу N А19-36600/05-44-41 рассматривается спор, в ходе которого налоговый орган мотивировал отказ в возмещении из бюджета НДС по счетам-фактурам, выставленным хозяйственным обществом, тем, что Общество "по юридическому адресу не находится, зарегистрировано по подложному паспорту, руководителем и главным бухгалтером общества в спорном периоде являлся Д.Б. Шляхтуров, тогда как счета-фактуры и накладные на отпуск товаров на сторону унифицированной формы N М-15 подписаны Б.Х. Чиназбековым". Отметив, что налоговый орган не представил доказательства регистрации Общества по подложному паспорту, суд указал: договор поставки от имени общества подписан Б.Х. Чиназбековым на основании доверенности общества. Доверенностью он уполномочен совершать все действия, связанные с заключением договоров. Отсюда арбитражный суд сделал вывод: руководитель общества своей доверенностью уполномочил Чиназбекова не только на заключение договора поставки и совершение всех действий, связанных с этим, но и на подписание счета- фактуры, сопровождающего отпуск товара. Этот вывод представляется верным, поскольку исполнение договора, несомненно, связано с его заключением.

Главное - возможность идентификации "автора" счета- фактуры

Выставление счета-фактуры - обычное действие, сопровождающее оформление исполнения договора, и, по нашему мнению, индивидуальный предприниматель вправе поручить подписывать данные документы родственнику, работнику, любому лицу, к которому испытывает доверие; главное, чтобы счет-фактура содержал реквизиты свидетельства о регистрации индивидуального предпринимателя. ВАС РФ в определении от 26.02.2007 N 1499/07 отметил: "Нарушений пункта 6 статьи 169 Кодекса не допущено, поскольку предъявленные инспекции счета-фактуры содержат реквизиты свидетельства о государственной регистрации индивидуального предпринимателя - поставщика экспортера, необходимые для его идентификации". Однако не указал, имелась ли в счете-фактуре подпись предпринимателя или он подписан иным лицом. Кроме того, у налогового органа должна быть возможность идентификации граждан (поверенных, работников), подписывающих счета-фактуры по указанию предпринимателя. Этот вывод следует из следующего правила: "Налоговый кодекс РФ не предусматривает возможность представления подтверждение налоговых вычетов счетов-фактур, подписанных от имени руководителя и главного бухгалтера неустановленными лицами" (постановление ФАС Московского округа от 14.08.2008 N КА-А41/7162-08 по делу N А41-К2-1739/07). По аналогии счета-фактуры, отпускаемые работниками от имени индивидуального предпринимателя, не могут подписываться неизвестными лицами.

Согласно правовой позиции, изложенной Конституционным Судом РФ (КС РФ) в определении от 12.07.2006 N 267-О, следует, что налоговый орган не вправе произвольно отказываться от истребования дополнительных сведений, объяснений и документов, подтверждающих правильность исчисления и уплаты налогов. Выявляя правонарушения, налоговый орган обязан пользоваться правом истребовать у налогоплательщиков необходимую информацию. Отсюда следует: в случае сомнений в наличии у поверенных собственника, подписавших счет-фактуру, обязанности оформлять сопровождающие товар документы налоговый орган обязан запросить у предпринимателя соответствующую информацию (копию приказа или доверенности).

Изображение подписи шефа - не подделка

Весьма часто работники, отпускающие продукцию по договорам, заключенным индивидуальным предпринимателем, не могут обеспечить наличие его подписи на сопровождающем товар счете-фактуре по самым разным причинам:

- предприниматель находится на отдыхе или в больнице;

- он может находиться в местах лишения свободы либо в следственном изоляторе и вести бизнес, опираясь на представителей, действующих от его имени на основании доверенности;

- предприниматель проживает в другом городе по месту регистрации в качестве индивидуального предпринимателя, а не по месту ведения бизнеса, тем более что количество предприятий (магазинов, оптовых баз, строительных бригад с техникой и т.п.), которыми может владеть гражданин, не может быть ограничено.

Стремясь буквально выполнить п. 6 ст. 169 НК РФ, работники зачастую изображают подписи хозяина на счетах-фактурах, а суды, понимая абсурдность требования к предпринимателю (подписывать каждый счет-фактуру), закрывают на это глаза, не проявляя излишнего формализма. "Доводы Инспекции о том, что подписи на счетах-фактурах, на актах выполненных работ, договорах одного и того же предпринимателя значительно разнятся, образцы подписей некоторых предпринимателей на декларациях не соответствуют образцам подписей на счетах-фактурах, представленных заявителем, на ряде счетов-фактур различных предпринимателей стоит одна и та же подпись, судом проверены и признаны необоснованными", -вынужден был констатировать ФАС Московского округа в постановлении от 18.09.2006 N КА-А40/8619-06 по делу N А40-3656/06-141-32. По другому делу суд указал, что требования п. 6 ст. 169 НК РФ соблюдены, ведь представленные счета-фактуры содержат оттиск печати предпринимателя, на которой указан номер свидетельства о государственной регистрации и его ИНН, оставив без внимания вопрос о подписи предпринимателя на данных счетах (см. постановление ФАС Восточно-Сибирского округа от 04.07.2007 N А33-10794/06-Ф02-4120/07 по делу N А 33-10794/06).

Таким образом, счета-фактуры, подписанные работниками или иными доверенными лицами вместо индивидуального предпринимателя, должны приниматься к возмещению или выплате, если сама по себе реальность хозяйственной операции не вызывает сомнений, а прочие реквизиты счета-фактуры позволяют достоверно установить личность предпринимателя.

Почему мы говорим, что работники изображают подпись индивидуального предпринимателя (своего работодателя) на счетах- фактурах, а не подделывают ее? Потому что они это делают по указанию хозяина (естественно, устному). Далее возникает спор по заявлению контрагента предпринимателя о признании незаконным (недействительным) решения налогового органа о взыскании недоимки по налогу на добавленную стоимость в связи с тем, что счета-фактуры, выставленные индивидуальным предпринимателем, являющиеся основанием для предъявления сумм НДС к вычету и возмещению, на самом деле подписаны не им самим, а неустановленным лицом. В этом случае индивидуальный предприниматель по ходатайству заявителя должен быть допрошен арбитражным судом в качестве свидетеля и показать, что подпись на счете - его. Или что он не помнит, подписывал ли данный счет-фактуру (поскольку их было много), но зато хорошо помнит хозяйственную операцию, сопровождаемую данным счетом-фактурой и НДС, который ему пришлось заплатить. И такое признание перевешивает любую почерковедческую экспертизу, потому что делает ее бессмысленной. Ведь в противном случае мы должны заставить покупателя платить НДС, уже выплаченный предпринимателем.

Рекомендации для покупателей

Что следует рекомендовать получателям счетов-фактур от индивидуальных предпринимателей? Как им быть, если письмо "между строк" рекомендует не принимать к вычету или возмещению НДС на основании счетов-фактур, выписанных предпринимателями-гражданами?

Рассмотрим дела по сходному правовому регулированию, что поможет нам выработать такие рекомендации и в какой-то мере предсказать реакцию судов на налоговые споры, которые непременно породит применение на практике письма N ШС-22-3/553@. ФАС Уральского округа в постановлении от 29.04.2008 N Ф09-2840/08-С3 по делу N А76-3252/07 высказано мнение: "Действующее налоговое законодательство и законодательство о бухгалтерском учете не содержат норм, устанавливающих допустимые способы подписания счетов-фактур, и не предусматривают запрет на совершение подписи руководителя путем проставления штампа-факсимиле… Факсимильная подпись не является копией подписи физического лица, а представляет собой способ выполнения оригинальной личной подписи, в связи с чем проставление на счетах-фактурах факсимильной подписи не свидетельствует о нарушении обществом требований, установленных ст. 169 Кодекса".

Другие суды изложенную позицию не поддержали: "Факсимиле является аналогом собственноручной подписи и, следовательно, носит вторичный, производный характер от собственноручной подписи, является ее технической имитацией. Поскольку Федеральный закон N 129-ФЗ ("О бухгалтерском учете". - Прим. ред.) предусматривает наличие личной подписи, проставление в счетах-фактурах факсимиле свидетельствует о нарушении предпринимателем налогового законодательства - пункта 6 статьи 169 НК РФ". К такому выводу пришел ФАС Восточно-Сибирского округа при рассмотрении нескольких дел (см. постановления ФАС Восточно-Сибирского округа от 03.09.2008 N А33-13853/06-Ф02-4247/08, Восточно-Сибирского округа от 26.02.2008 N А33-16466/06-Ф02-479/08 по делу N А33-16466/06, Дальневосточного округа от 12.03.2008 N Ф03-А73/08-2/445). По мнению ВАС РФ, использование "оттиска факсимильного клише оригинальной подписи привело бы к возникновению в налоговых отношениях неоправданно высоких рисков подтверждения полноты и достоверности сведений, указанных в налоговых декларациях, ненадлежащими лицами. Причем негативные имущественные последствия в связи с этим могли бы возникать как у государства, так и у самих налогоплательщиков" (см. определение ВАС РФ от 02.06.2008 N 6600/08 по делу N А11-2499/2007-К2-24/126).

Вместе с тем следует отметить: постановления, иллюстрирующие позиции арбитражных судов о возможности использования вместо подписи руководителя организации (индивидуального предпринимателя) его факсимиле, были вынесены в пользу налогоплательщиков, несмотря на то, что большинство из них признает такое использование нарушением п. 6 ст. 169 НК РФ.

Почему несмотря на столь "существенное нарушение" суды приняли сторону налогоплательщиков? Потому что за каждым счетом-фактурой стояла реальная хозяйственная операция, с которой уже был уплачен налог, и противоестественно было бы обязывать к его повторной уплате.

Таким образом, использование факсимиле с отметкой "для счетов-фактур" или подпись неизвестного лица на счете-фактуре вместо подписи предпринимателя могут свидетельствовать о совершенном налоговом правонарушении, связанном с безосновательным предъявлением счетов-фактур к возмещению (вычету) НДС. Однако, по нашему мнению, нельзя отказать в возмещении (вычете) только потому, что счет подписан неизвестным лицом или вместо подписи имеется факсимиле, если достоверно известно, что договор имел место, договор исполнен, и налог уже уплачен.