Рейтинг: 5.0/5.0 (1847 проголосовавших)

Рейтинг: 5.0/5.0 (1847 проголосовавших)Категория: Бланки/Образцы

Право требования долга, принадлежащее кредитору, может быть передано другому лицу. Об этом сказано в статье 382 Гражданского кодекса РФ.

Если передача прав новому кредитору происходит на основании договора, то такое соглашение называется уступкой требования, или цессией.

При этом кредитор, который уступает требование, именуется цедентом, а компания, получившая такое право, – цессионарием.

Новый кредитор не заключает с должником отдельного договора. Он вступает в уже заключенную сделку в качестве стороны. Следовательно, может требовать от должника лишь выполнения условий этой сделки.

Передаваемые требованияВ договоре цессии указываются конкретные требования, вытекающие из условий заключенной сделки с обязательной ссылкой на ее реквизиты.

Договор цессии заключается в той же форме, что была установлена для первоначальной сделки, права по которой передаются (ст. 389 Гражданского кодекса РФ ).

К примеру, если первоначальный договор подлежал государственной регистрации или нотариальному заверению, то и при передаче прав требования по нему новому кредитору заключаемый с ним договор цессии должен пройти соответствующие процедуры. Согласно статье 384 Гражданского кодекса РФ, если иное не предусмотрено законом или договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. К нему переходят также все имеющиеся у первоначального кредитора преимущества, которые связаны с передаваемым правом требования. Например, права, обеспечивающие исполнение обязательства: банковская гарантия, поручительство. Кроме того, к нему переходит и право на получение неустойки (штрафа, пени), которую должник обязан уплатить в случае ненадлежащего исполнения обязательства, в частности в случае просрочки платы за товар.

Помимо прав новый кредитор приобретает и все риски, связанные с неисполнением должником принятых обязательств.

Документальное подтверждениеПервоначальный кредитор (цедент), выбывая из обязательства, прерывает все отношения с должником. Поэтому при совершении сделки по уступке права требования он обязан передать новому кредитору документы, удостоверяющие это право, и сообщить сведения, имеющие значение для взыскания долга (п. 2 ст. 385 Гражданского кодекса РФ ). Если этого не сделать, то в последующем новому кредитору свои требования будет сложно доказать. Судьи в постановлении ФАС Уральского округа от 10 сентября 2013 г. № Ф09-2213/12 отказали истцу, купившему право требования и пытавшемуся взыскать его с должника именно из-за отсутствия «первички».

Непредставление документов не может служить основанием для признания сделки по переуступке права требования несостоявшейся. Это исходит из того, что к новому кредитору права (требования) по общему правилу переходят в момент совершения такой сделки. А документы, удостоверяющие эти права, передаются на ее основании (информационное письмо Президиума ВАС РФ от 30 октября 2007 г. № 120 ). Для перехода к другому лицу прав кредитора не требуется согласия должника, если иное не установлено законом или договором. Должник должен быть уведомлен в письменной форме о состоявшемся переходе прав. В качестве уведомления может выступить копия договора цессии, письмо и другой документ. Уведомить должника о переходе прав может как цессионарий, так и цедент. Если должник не был письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск неблагоприятных последствий. В этом случае уплата долга первоначальному кредитору признается исполнением обязательства надлежащему кредитору.

Налог на прибыльПри расчете налога выручка от реализации имущественных прав признается доходом от реализации на дату уступки требования новому кредитору, которая определяется как день подписания соответствующего акта (п. 5 ст. 271 Налогового кодекса РФ ). Фирма вправе уменьшить доход от реализации имущественных прав на цену их приобретения (подп. 2.1 п. 1 ст. 268 Налогового кодекса РФ ). Убыток, полученный от реализации права требования, учитывается предприятием в составе внереализационных расходов (подп. 7 п. 2 ст. 265. п. 2 ст. 268 Налогового кодекса РФ). Правила определения налоговой базы при уступке (переуступке) права требования установлены статьей 279 Налогового кодекса РФ. Она регулирует порядок признания расходов как при первичной уступке права требования, так и при последующих.

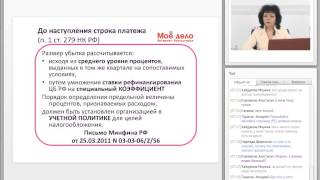

Если право уступает продавец товаровПри первичной уступке права требования порядок признания расходов зависит от того, наступил или нет срок платежа за продукцию, работы или услуги в сделке, права по которой передаются.

Если требование уступлено до наступления срока платежа, то в состав расходов включается не весь убыток. А только в сумме, которая рассчитана с учетом требований статьи 269 Налогового кодекса РФ. Напомним, что указанная статья регламентирует порядок учета процентов по долговым обязательствам.

Так вот, в расходы берется сумма, которую цедент уплатил бы в виде процентов по долговому обязательству, равному доходу от уступки права требования.

При этом она рассчитывается за период от даты уступки права до наступления срока платежа, предусмотренного договором на реализацию продукции.

Если право требования долга продается после наступления предусмотренного первоначальным договором о реализации товаров (работ, услуг) срока платежа, убыток по этой сделке включается в состав внереализационных расходов в следующем порядке:

– 50 процентов на дату уступки права требования;

– 50 процентов по истечении 45 календарных дней с такой даты.

При этом убыток признается в целях налогообложения в полной сумме без каких-либо ограничений.

Такой точки зрения придерживается в своих письмах и финансовое ведомство (письмо Минфина России от 25 марта 2013 г. № 03-03-06/1/9221 ).

Данный порядок признания расходов также применяется к налогоплательщику-кредитору по долговому обязательству (п. 1 и 2 ст. 279 Налогового кодекса РФ).

Если реализуются финансовые услугиПри последующей перепродаже права требования долга предприятием, купившим его, указанная операция рассматривается как реализация финансовых услуг. Доходом (выручкой) в этом случае признается стоимость имущества, причитающегося предприятию в его оплату.

Помимо дохода от перепродажи права требования предприятие может получить указанную задолженность непосредственно от должника. В этом случае доход будет признан на дату получения этой задолженности (письмо Минфина России от 6 августа 2010 г. № 03-03-06/1/530 ).

Налоговая база при реализации финансовой услуги определяется как разница между доходами в виде выручки и суммой расходов, связанных с приобретением уступаемого требования ( п. 3 ст. 279 Налогового кодекса РФ ).

При получении дохода в виде исполнения обязательства должником налоговой базой будет разница между расходами на приобретение этого долга у предыдущего кредитора и полученной от него суммой.

Если требование уступил комиссионерКомиссионер не отвечает перед комитентом за неисполнение третьим лицом сделки, заключенной с ним за счет комитента. В случае ее неисполнения комиссионер обязан немедленно сообщить об этом комитенту, собрать необходимые доказательства и по требованию передать ему права по такой сделке с соблюдением правил об уступке требования ( ст. 993 Гражданского кодекса РФ ).

При передаче прав в этом случае у комиссионера и комитента не возникает налоговой базы.

А если комитент решит уступить полученное право третьему лицу, то такая сделка, по мнению автора, подлежит налогообложению как уступка права требования продавцом товаров, а не как реализация финансовой услуги.

Не все суммы облагаются НДСОблагаются или нет сделки по уступке требования, зависит от того, на основании какого договора право требования возникло. Налогом на добавленную стоимость облагаются сделки в тех случаях, когда продаваемый долг возник в результате исполнения договора по реализации продукции, работ или услуг, облагаемых этим налогом (п. 1 ст. 155 Налогового кодекса РФ ).

И напротив, не облагается НДС уступка права требования долга, возникшего в результате продажи продукции, работ и услуг, освобождаемых от налога на основании положений статьи 149 Налогового кодекса РФ.

Например, сделка по продаже долга, возникшего в результате неисполнения должником договора займа.

А еще от того, кто обладает правом требования на момент уступки, зависит порядок исчисления НДС. Если долг продает первоначальный кредитор – поставщик товаров (работ, услуг), налоговой базой будет превышение суммы дохода от уступки права над размером денежного требования.

Ну а если требование уступает новый кредитор, который получил денежное требование от поставщика товаров (работ, услуг), то налоговая база – превышение сумм дохода при последующей уступке требования или при прекращении соответствующего обязательства над суммой расходов на приобретение указанного требования (п. 2 ст. 155 Налогового кодекса РФ ).

При последующей перепродаже долга налоговой базой будет также разница между выручкой от продажи или средствами, полученными от должника, и расходами на покупку этого требования (п. 4 ст. 155 Налогового кодекса РФ ).

Если право требования получено от комиссионера комитентом в порядке, предусмотренном статьей 993 Гражданского кодекса РФ, то налоговой базы у сторон не возникает.

При уступке денежного требования передающая сторона должна выставить счет-фактуру (п. 1. 3 ст. 168, подп. 1 п. 3 ст. 169 Налогового кодекса РФ). Счет-фактура не составляется, если передаваемое требование возникло при совершении операций, не облагаемых НДС.

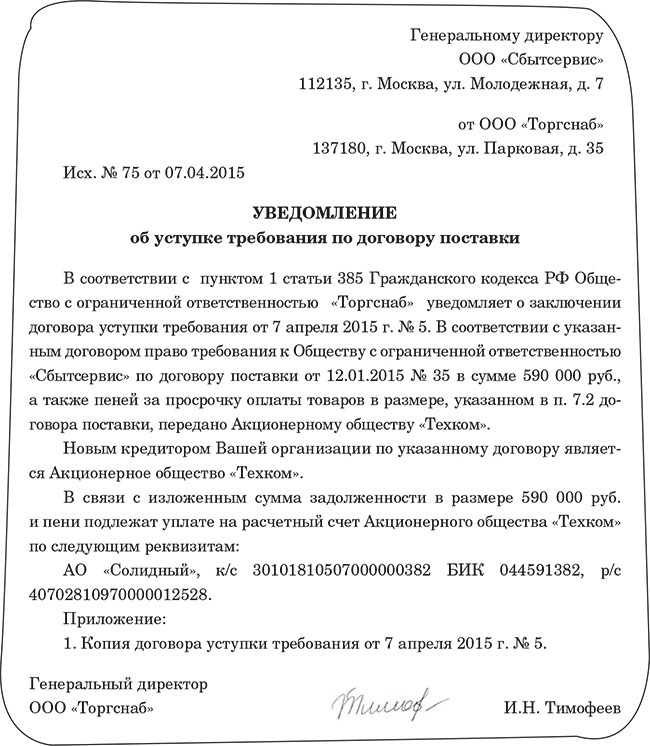

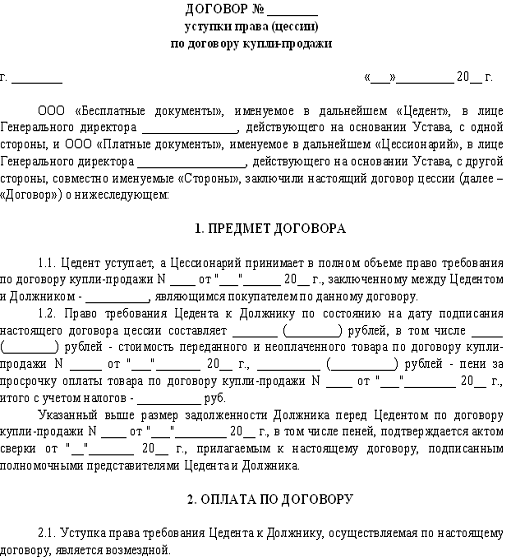

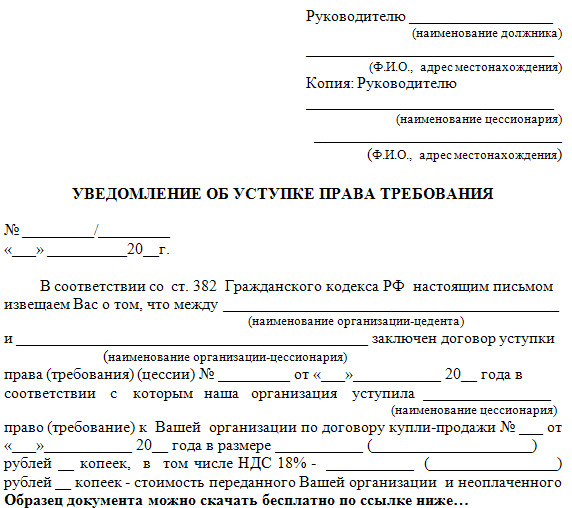

Документ. Договор уступки права требования

Договор уступки права требования

В современных хозяйственных правоотношениях широкое применение находят договоры о замене кредитора, иначе говоря, соглашения об уступке права требования. Особенности заключения таких сделок рассмотрим ниже.

Смысл договора цессии

Законодательство Украины допускает возможность замены кредитора в обязательстве. В соответствии со ст. 512 Гражданского кодекса (ГК) Украины кредитор в обязательстве может быть заменен другим лицом в результате передачи им своих прав другому лицу. Одно из оснований такой замены - уступка права требования (цессия).

Уступка права требования (цессия) - это сделка, по которой одна сторона (цедент) передает другой стороне (цессионарию) право требования, возникшее на основании обязательства.

Рост значения цессии в условиях капиталистического хозяйства связывается с усложнением торгового оборота и, в особенности, с усилением его спекулятивного характера. Налицо также отсутствие в действующем законодательстве достаточно четких указаний, ограничивающих цессию. Зачастую, следуя своеобразной “юридической моде” и заключая договор об уступке права требования, стороны не понимают ни ее природы, ни последствий ее осуществления, ни особенностей возникающих правоотношений.

В результате цессии кредитор уступает право требования, выбывает из обязательства, а его место занимает новый кредитор, к которому переходят права и обязанности первого кредитора.

Последствия уступки права требования:

1) первоначальный кредитор перестает быть участником обязательства;

2) вместо него з обязательство вступает новое лицо;

3) изменяется субъектный состав обязательства, но содержание его остается прежним.

Первоначальный кредитор в договоре уступки права требования называется “цедент”, вторичный - “цессионарий”.

К новому кредитору переходят права первоначального кредитора в обязательстве в объеме и на условиях, которые существовали на момент перехода этих прав, если иное не установлено договором или законом. Поскольку цессия происходит в полном объеме, то к цессионарию переходит не только само право требования, но и возможность использовать средства его обеспечения, предусмотренные при участии первоначального кредитора в этом обязательстве (взыскание неустойки, удержание и т.п.). Однако, в случае соответствующей оговорки в договоре, к новому кредитору может перейти лишь часть объема средств обеспечения обязательства.

Отличие договора цессии от договора факторинга

Факторинг - финансирование под уступку права денежного требования.

Согласно ст. 1077 ГК Украины по договору факторинга одна сторона (фактор) передает или обязуется передать денежные средства в распоряжение другой стороне (клиенту) за плату, а клиент уступает или обязуется уступить фактору свое право денежного требования к третьему лицу (должнику).

Клиент может уступить фактору свое денежное требование к должнику с целью обеспечения исполнения обязанности клиента перед фактором.

Обязанность фактора по договору факторинга может предусматривать предоставление клиенту услуг, связанных с денежным требованием, право которого он уступает.

Таким образом, договор факторинга является договором финансирования. В связи с этим, как правило, факторингом занимаются организации, имеющие на это соответствующую лицензию.

Цессия - это договор простой уступки права требования, не предусматривающий финансирования, а значит, не связанный с банковской деятельностью. Таким образом, в отличие от цессии, предметом договора факторинга могут быть только денежные требования, то есть требования о передаче средств в оплату за поставку товаров, выполнение работ или предоставление услуг. Например, строительная фирма не может передавать требование торговой организации о выполнении определенного объема строительных работ.

Форма сделки по замене кредитора

Правовые действия относительно замены кредитора в обязательстве совершаются в такой же форме, что и правовые действия, на основании которых возникло обязательство, право требования по которому передается кредитору. Правовые действия относительно замены кредитора в обязательстве, возникшем на основании правовых действий, подлежащих государственной регистрации, должны быть зарегистрированы в порядке, установленном для регистрации такого действия, если иное не установлено законом.

Уступка права требования не может осуществляться как самостоятельное обязательство. Оно может быть лишь производным от иных видов обязательства. Поэтому требования, установленные относительно формы правовых действий, на которых основана уступка права требования, распространяются на саму уступку. То есть если уступка оформлена письменно, то и уступка права требования должна быть оформлена в письменной форме. Согласно ст.513 ГК Украины переуступка права требования должна совершаться в той же форме, что и сделка, на основании которой возникло данное право требования.

Сделка по переуступке права требования, которая является производной от сделки, подлежащей государственной регистрации, должна быть зарегистрирована в порядке, установленном для регистрации первой сделки.

Как следует из содержания ч. 2 ст. 517 ГК Украины, должник имеет право не выполнять свой долг по отношению к новому кредитору до предъявления ему доказательств перехода к новому кредитору прав по обязательству. Таким образом, уступка права требования обязательно должна происходить с передачей в такой форме, которая дает возможность подтвердить переход прав от первоначального кредитора к новому (письменная форма, передача соответствующих документов).

Например, если договор о приобретении квартиры в строящемся доме был оформлен нотариально, то необходимо и договор переуступки права требования также оформить у нотариуса. К тому же при возникновении конфликтной ситуации нотариально удостоверенный договор относительно недвижимости дает больше правовых гарантий.

Обязательства, в которых замена кредитора

не допускается

Замена кредитора не допускается в обязательствах, неразрывно связанных с лицом кредитора, в частности в обязательствах о возмещении вреда, причиненного увечьем, другим повреждением здоровья или смертью (ст. 515 ГК Украины). Речь идет о праве требования, которое возникло при нарушении личных неимущественных прав и неимущественных благ, принадлежащих гражданину от рождения или в силу закона, о которых говорится в главах 21-22 ГК Украины. В остальном характер нормы права носит оценочный характер и не указывает исчерпывающий перечень недопустимости цессии, указывая только направление. С этой точки зрения ничтожными являются договоры, передающие права на взыскание алиментов, пособий, пенсий.

Например, пенсионер не вправе передать право требования пенсии другому лицу (даже если это лицо его близкий родственник).

Уступка требования не должна противоречить специальным требованиям закона, иным правовым актам или договорам. При рассмотрении вопроса об обязательствах, в которых личность кредитора имеет существенное значение, в настоящее время судебной практики недостаточно для установления критерия существенного значения. Поэтому судам при разрешении данного вопроса необходимо каждый раз рассматривать совокупность правовых отношений должника и кредитора, уступающего свое право требования к должнику.

Порядок замены кредитора в обязательстве

Рассмотрим порядок проведения уступки права требования. Данные действия описаны в ст. 516 ГК Украины.

Итак, замена кредитора в обязательстве осуществляется без согласия должника, если иное не установлено договором или законом. Согласие должника на цессию не нужно, поскольку действует презумпция (закрепленное в законе предположение о существовании определенного факта, реальность которого считается истиной и не нуждается в доказательствах), по которой в любом случае обязательство должно быть им исполнено.

Необходимо обратить особое внимание на ч. 2 ст. 516 ГК Украины: “Если должник не был в письменной форме поставлен в известность о замене кредитора в обязательстве, то новый кредитор несет риск наступления неблагоприятных для него последствий. В этом случае выполнение должником своего долга первичному кредитору является надлежащим выполнением”. Эта норма права не содержит в себе прямого ответа на вопрос, кто должен уведомлять должника об уступке права требования - цедент или цессионарий. Однако новелла о том, что новый кредитор несет риск наступления неблагоприятных для него последствий в случае неуведомления должника, дает основания считать, что именно он является заинтересованным лицом и должен уведомить должника о цессии. Несмотря на это, целесообразно закреплять соответствующий пункт в договоре об уступке права требования.

Какие проблемы могут возникнуть, в связи с вышеизложенным на практике? Новый кредитор подписывает договор об уступке права требования, должника при этом не уведомляет или уведомляет ненадлежащим образом. После этого первый кредитор, к примеру, ликвидируется, а ничего не подозревающий должник перечисляет денежные средства на уже несуществующий банковский счет. Таким образом, новый кредитор причитающиеся ему денежные средства не получает, тем не менее, должник свои обязательства выполнил.

Из вышеизложенного следует логический вывод: сообщать должнику о замене кредитора необходимо заказным письмом с уведомлением, и только после получения доказательства о вручении должнику такого уведомления можно в полной мере считать сделку по уступке права требования проведенной.

Возражения должника против требования нового кредитора

Рассмотрим ситуацию, когда должник получает уведомление об уступке права требования.

Если должник не бы л в письменной форме поставлен в известность о замене кредитора в обязательстве, то он имеет право выдвинуть против требования нового кредитора возражения, которые он имел против первичного кредитора на момент предъявления ему требования новым кредитором или, если должник выполнил свою обязанность до предъявления ему требования новым кредитором, - на момент его выполнения.

Таким образом, если на основании соответствующего договора права кредитора в обязательстве перешли от одного лица к другому, должнику не остается ничего иного, как выполнять свой долг в пользу нового кредитора. Отказ сделать это будет расценен как нарушение договорного обязательства. Обращаем внимание, что в результате уступки права требования меняется сторона в обязательстве, а не сторона договора, на основании которого это обязательство возникло. Поэтому никаких изменений в договор вносить не нужно.

Согласно ч.2 ст. 517 ГК Украины должник имеет право не погашать свой долг новому кредитору до предоставления должнику доказательств перехода прав в обязательстве. Значит, от контрагента по договору (первоначального кредитора) или от нового кредитора можно требовать соответствующих доказательств. В частности, целесообразно требовать копию договора об уступке права требования.

Действующим законодательством не определен момент перехода прав от первоначального кредитора к новому. Определение этого момента имеет существенное значение для должника. Поэтому если содержание договора цессии не дает возможности понять, с какого именно момента право требования переходит к новому кредитору, должнику следует настаивать на составлении первоначальным кредитором и новым кредитором отдельного акта приема-передачи (акта перехода) права требования.

Независимо от характера уступки требования закон, оберегая интересы нового кредитора, закрепляет правило, согласно которому передаваемые требования должны быть реальными. Передача недействительного права требования будет ограничивать интересы нового кредитора. ГК Украины защищает нового кредитора от передачи ему фиктивного права требования, то есть реально не существующего.

В случае если выяснится, что переданное требование было недействительным, первичный кредитор обязан возместить новому кредитору причиненные такой недействительностью убытки.

Доказательства прав нового кредитора

Закон обязывает кредитора при передаче принадлежащего ему права требования передать новому кредитору все необходимые документы, которые удостоверяли бы действительность как самого права требования, так и действительность обладания им, а также уведомить его обо всех обстоятельствах, имеющих значение для нового кредитора при осуществлении последним права требования. Такими документами могут быть сам договор, долговая расписка, товарно-распорядительные документы и т.д.

Кроме того, закон, оберегая интересы должника, предоставил ему право не исполнять обязательство до того времени, пока должнику не будут предоставлены доказательства перехода к новому кредитору прав в обязательстве.

Однако законодатель прямо не указывает, чьей обязанностью является предоставление доказательств. Логично предполагать, что обязанность по предоставлению должнику доказательств цессии возлагается на нового кредитора.

Договор об уступке права требования

Иски и претензии о взыскании задолженности / Для кредиторов

В условиях гражданского оборота часто возникает необходимость передачи права требования, не связанного с личностью кредитора, другому лицу. Передача прав требования по договору оформляется договором уступки права требования (цессии). При этом в договоре необходимо правильно указать его существенные условия, а также уведомить должника о произведенной уступке, передать документы, удостоверяющие права требования. Предлагаем Вам формы соответствующих документов для уступки права (договор цессии, уведомление должника об уступке права, акт приема-передачи документов, удостоверяющих право требования)

Документ отправляется на Ваш электронный адрес, потому что это позволяет не потерять его и легко найти в следующий раз!

Так же, наша компания иногда будет отправлять Вам интересные предложения, сообщать об акциях и скидках. Отписаться от рассылки можно будет в любой момент!

Образцы документов представлены в формате .docx - Вы с легкостью сможете изменить и подставить свои данные.

Введите, пожалуйста, Ваш e-mail:

Договор уступки прав (ЦЕССИЯ), акт передачи прав (образец) Образец - Договор об уступке требования долга по кредитному.

Договор уступки права требования (Украина) - образец для использования в оформлении уступки права требования - Договор.

(договор уступки права требования): образец договора. подписания акта уступки.

Я пытаюсь продать квартиру по договору уступки права требования без согласия. между подрядчиком и застройщиком 5) Оригинал.

ДОГОВОР УСТУПКИ ТРЕБОВАНИЯ. право требования к ТРЕБОВАНИЙ образец АКТ.

$299. Check Rates. Awesome experience! Rebecca B. Wonderful Stay - the Aloha Spirit is alive. Jason C. Great Stay! Kari O. Read all.

Образец акта приема-передачи документов к Образец договора уступки прав требования.

Образец договора уступки прав (требований) и перевода долга по агентскому договору.

А вместе именуемые Стороны, подписали настоящий АКТ в соответствии с пунктом _ договора об уступке прав требования No.

Образец Договора Уступки Прав Требования. передаются на основании Акта приема.

ОБРАЗЕЦ ДОГОВОРА УСТУПКИ ТРЕБОВАНИЯ. принимает право требования к.

Передача оформляется актом уступки права требования. В бухгалтерском учете при заключении с третьим лицом соглашения об.

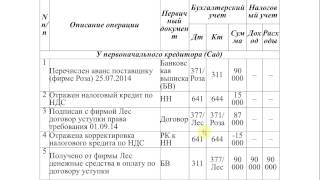

Фирма А поставила товар, облагаемый НДС 18%, фирме Б. В дальнейшем фирма А переуступила право требования долга с фирмы Б новому кредитору. Необходимо ли новому кредитору выделить НДС по договору уступки прав требования, если в договоре указано, что сумма переуступаемого долга с учетом НДС, а ставка и сумма НДС не указана (счет-фактура по договору цессии фирма А не выставила новому кредитору)? В дальнейшем фирма Б рассчиталась с новым кредитором товаром (10% НДС).

Ст. 382 Гражданского кодекса РФ определяет уступку требования как право (требование). принадлежащее кредитору на основании обязательства, переданное им другому лицу по сделке .

Также право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу на основании закона .

Уступка права требования осуществляется на основании договора цессии .

Ст. 389 ГК РФ установлено, что уступка требования, основанного на сделке, совершенной в простой письменной или нотариальной форме, должна быть совершена в соответствующей письменной форме .

То есть если, например, кредитор передает другому лицу право требования долга по договору куплипродажи товаров, заключенному в письменной форме, то договор цессии также должен быть заключен в письменной форме.

Сторонами договора цессии являются два лица: старый кредитор и новый кредитор.

Кредитор, уступающий право требования долга, называется цедентом .

Кредитор, приобретающий право требования долга, называется цессионарием .

По общему правилу, установленному ст. 382 ГК РФ. для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором.

Но должник должен быть письменноуведомлен о состоявшемся переходе прав кредитора к другому лицу.

В противном случае новый кредитор будет нести риск вызванных этим для него неблагоприятных последствий.

В этом случае исполнение обязательства первоначальному кредитору будет признано исполнением надлежащему кредитору.

Должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу.

Кредитор, уступивший требование другому лицу, обязан передать ему документы. удостоверяющие право требования, и сообщить сведения, имеющие значение для осуществления требования.

Если иное не предусмотрено законом или договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права.

В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на неуплаченные проценты.

Согласно п.п. 1 п. 1 ст. 146 НК РФобъектом налогообложения НДС признается реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав .

При передаче имущественных прав налоговая база определяется с учетом особенностей, установленных главой 21 НК РФ (п. 1 ст. 153 НК РФ ).

П. 1 ст. 155 НК РФ установлено, что при уступке денежного требования, вытекающего из договора реализации товаров (работ, услуг). операции по реализации которых подлежат налогообложению (не освобождаются от налогообложения в соответствии со ст. 149 НК РФ ), или при переходе указанного требования к другому лицу на основании закона налоговая база по операциям реализации указанных товаров (работ, услуг) определяется в порядке, предусмотренном ст. 154 НК РФ. то есть как при реализации товаров (работ, услуг).

Налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ. с учетом акцизов (для подакцизных товаров) и без включения в них налога (п. 1 ст. 154 НК РФ ).

Таким образом, из анализа данных норм следует, что при передаче имущественных прав по договору цессии у кредитора (цедента) подлежат обложению НДС только операции по реализации товаров (работ, услуг) в момент заключения договора цессии.

Арбитражные суды указывают, что исходя из положений ст. 155 НК РФналоговая база определяется не по самой операции уступки требования, а по операции реализации товаров. которой во взаимоотношениях между цедентом и цессионарием не происходит.

Таким образом, объект обложения НДС по договору цессии отсутствует.

Начисление НДС с операций передачи имущественных прав в том же размере, что и с операций по реализации товаров (работ, услуг), означало бы двойное налогообложение .

Нормы главы 21 НК РФ не предусматривают возможность взыскания налога на добавленную стоимость с операций по передаче имущественных прав у цедента (первого кредитора) после уплаты НДС с операций по реализации товаров, исходя из стоимости этого товара (см. например, постановления ФАС Центрального округа от 08.11.2007 г. № А48-5635/06-8, ФАС Уральского округа от 17.03.2009 г. № Ф09-1388/09-С2).

С федеральными арбитражными судами согласен и ВАС РФ (Определение от 14.03.2008 г. № 10887/07).

Таким образом, при первоначальной уступке права требования первоначальный кредитор не обязан начислять НДС. так как он уже начислил и уплатил НДС с операции по реализации товаров.

Однако Минфин РФ занимает прямо противоположную позицию.

Чиновники рассуждают следующим образом.

На основании п. 1 ст. 155 и п. 1 ст. 167 НК РФ при отгрузке товаров (работ, услуг), а также при передаче имущественных прав налогоплательщики обязаны определять налоговую базу по НДС как на дату отгрузки товаров (работ, услуг), подлежащих налогообложению, так и на дату передачи имущественных прав (при уступке денежного требования или при переходе этого требования к другому лицу на основании закона).

При этом налоговая база. определенная на момент отгрузки товаров (работ, услуг), после уступки права требования исполнения обязательств покупателя по оплате этих товаров (работ, услуг) корректировке не подлежит .

Согласно п. 1 ст. 153 НК РФ при передаче имущественных прав налоговая база по НДС определяется с учетом особенностей, установленных ст. 155 НК РФ .

При этом особенности определения налоговой базы при уступке первоначальным кредитором прав требования дебиторской задолженности, вытекающей из договоров реализации товаров (работ, услуг), подлежащих налогообложению, указанной статьей НК РФ не установлены .

В связи с этим налоговая база в указанном случае определяется в порядке, предусмотренном п. 2 ст. 153 НК РФ. согласно которому при определении налоговой базы выручка от передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных имущественных прав (письма Минфина РФ от 17.04.2008 г. № 03-07-11/150, от 16.09.2009 г. № 03-07-11/227, от 16.04.2010 г. № 03-07-11/121).

То есть, по мнению финансового ведомства, первоначальный кредитор при уступке права требования должен начислить НДС дважды. в момент реализации товаров и на дату реализации имущественного права (уступки права требования).

При этом первоначальный кредитор должен выставить счет-фактуру в порядке, предусмотренном п. 5 ст. 169 НК РФ (письмо Минфина РФ от 16.09.2009 г. № 03-07-11/227).

Учитывая не изменяющуюся позицию Минфина, свое право при уступке права требования не начислять НДС первоначальному кредитору придется отстаивать в суде .

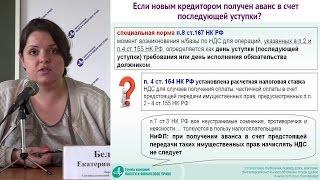

Минфин отмечает, что на основании п. 2 ст. 155 НК РФв случае последующей уступки новым кредитором прав требования или при прекращении соответствующего обязательства налоговая база по НДС определяется как сумма превышения сумм дохода, полученного новым кредитором, над суммой расходов на приобретение указанного требования.

Сумма НДС в данном случае определяется новым кредитором расчетным методом как процентное отношение налоговой ставки 18% или 10% к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки (п. 4 ст. 164 НК РФ ).

То есть если новый кредитор приобрел право требования долга по цене ниже суммы долга, то с разницы между суммой, полученной от должника, и суммой, уплаченной первоначальному кредитору, новый кредитор должен начислить НДС по соответствующей расчетной ставке.

Если первоначальный кредитор при уступке прав предъявляет новому кредитору сумму НДС, то, как считает Минфин РФ, оснований для принятия к вычету новым кредитором сумм НДС, предъявленных первоначальным кредитором, не имеется .

В соответствии с п. 2 ст. 171 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщикам в отношении имущественных прав, приобретенных для осуществления операций, признаваемых объектами налогообложения НДС.

Как разъясняет финансовое ведомство, поскольку суммы НДС по приобретенным правам требования являются расходами налогоплательщика на их приобретение, при определении налоговой базы в указанном порядке суммы налога по приобретенным правам требования учитываются в составе расходов на их приобретение и вычитаются из стоимости, по которой передаются права (прекращаются обязательства), с учетом налога (письмо от 17.02.2010 г. № 03-07-08/40).

Соответственно, если первоначальный кредитор при уступке права требования не предъявлял новому кредитору НДС и не выставлял счет-фактуру. то у нового кредитора при получении долга от должника также не возникает права на вычет НДС .

По договору уступки права требования первоначальный кредитор передал Вашей организации право (требование), принадлежащее кредитору на основании обязательства.

В силу обязательства одно лицо (должник ) обязано совершить в пользу другого лица (кредитора ) определенное действие, как-то: передать имущество, выполнить работу, уплатить деньги и т.п.

Обязательства возникают из договора (ст. 307 ГК РФ ).

Обязательство прекращается полностью или частично по основаниям, предусмотренным ГК РФ, другими законами, иными правовыми актами или договором.

По договору между первоначальным кредитором и должником должник был обязан уплатить кредитору деньги .

Следовательно, обязательство должника перед новым кредитором будет прекращено уплатой денег, поскольку обязательство прекращается полностью или частично по основаниям, предусмотренным договором.

Ст. 409 ГК РФ установлено, что по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). Размер, сроки и порядок предоставления отступного устанавливаются сторонами.

При отступном обязательство прекращается с момента предоставления отступного взамен исполнения. а не с момента достижения сторонами соглашения об отступном.

Соглашение об отступном порождает право должника на замену исполнения и обязанность кредитора принять отступное.

Президиум ВАС РФ в Информационном письме от 21.12.2005 г. № 102 подчеркнул, что из смысла ст. 409 ГК РФ следует, что соглашение об отступном не прекращает обязательства.

Для прекращения обязательства по основанию, предусмотренному данной статьей ГК РФ, необходимо наличие соглашения об отступном и исполнение данного соглашения, выражающееся в фактическом предоставлении отступного .

Поскольку форма соглашения об отступном не утверждена, указанное соглашение составляется в произвольной форме.

В Вашем случае должник не смог исполнить свое обязательство перед Вами по передаче денег.

Вы договорились, что обязательство должника прекращается в случае предоставления им своей продукции вместо денег.

Налицо предоставление отступного.

При получении от должника товара обязательство должника перед новым кредитором будет прекращено .

Стоимость полученного от должника товара будет признана доходом нового кредитора .

Моментом определения налоговой базы по НДС будет считаться день исполнения обязательства должником (п. 8 ст. 167 НК РФ ), то есть дата получения товара от должника.

КомментарииСоглашение о продлении сроков по договору * Гарантийное письмо в БТИ · Акт технического состояния, образец, бланк. Акт зачета взаимных требований между юридическими лицами · Акт. АДМИНИСТРАТИВНОЕ ПРАВО. УСТУПКА ПРАВА ТРЕБОВАНИЯ ( ЦЕССИЯ).Договор цессии (уступки прав требования) * Договор цессии (договор уступки права требования): образцы, условия договора. этот убыток всегда образуется на дату подписания акта уступки.ДОГОВОР УСТУПКИ ПРАВ ТРЕБОВАНИЯ - советы 13.424. * Помощь адвокатов и юристов по теме "договор уступки прав требования". на переуступку так как дом сдан, но акт приема -передачи я не подписывала, расчёт. Здравствуйте, можно образец договора уступки прав требований. Новая цессия. Уведомление должника, требование в будущем и. * 31 янв 2014. 388 ГК РФ установлено, что уступка требования кредитором другому лицу. Но вот признать соглашение об уступке права требования. является предоставление должнику акта, которым оформляется. Ефимова И. Уступка права требования в процессе банкротства. * ДОГОВОР УСТУПКИ ПРАВА ТРЕБОВАНИЯ № 12. Передача документов оформляется двусторонним актом, подписываемым Первоначальным. Форма договора долевого участия * уступки прав требований по договору № 9/01-01 от 25 апреля 2013 г. изменений в некоторые законодательные акты Российской Федерации» в целях. Образец договора уступки права требования – Адвокат Павел. * 10 фев 2014. Хотите скачать договор уступки права требования долга. расчетов или после составления акта приема-передачи прав) и другие. Договор переуступки права требования квартиры образец | Блог. * 14 фев 2014. Договор переуступки права требования квартиры образец скачать. После его государственной регистрации составляется акт. акт взаимозачета, образец и типовая форма, консультации. * Образец акта взаимозачета по договорам между юридическими лицами. уведомления об уступке права требования, и срок требования наступил до. Договор уступки права требования: образец, составление и. * Содержание статьи: Договор уступки прав требования, образец; Особенности оформления. Акт необходимый для передачи и приёма документов.Услуги по взысканию дебиторской задолженности - Москва * Главная страница / Образцы судебных процессуальных документов. Актом о приемке выполненных работ за № ______ от __. ____г. в соответствии с Договором об уступке права требования за № __ от «__» ______ 20__г.Образец расписки при передаче денежных сумм по договору. * 14 мар 2013. при передаче денежных сумм по договору уступки прав требований. в долевом строительстве), что подтверждается Актом сверки.Договор уступки (цессии) по контракту (договору) купли-продажи * Уступка права (требования) Цедента к Должнику, осуществляемая по настоящему. Акт приема-передачи документов составляется и подписывается. Исковое заявление о взыскании суммы долга по договору. * и ЗАО «______» подписаны: акт выполненных работ за март 2009г;. Кредитор, на основании Договора уступки права требования № 0910 от "02". Договор уступки права требования (цессии)по договору аренды. * сделки. 3.4. При передаче всех вышеупомянутых документов подписывается Акт. третьих лиц об уступке права требования по договору аренды. 3.6.Договор переуступки долга образец \ Консультант Плюс * Нормативные акты: Договор переуступки долга образец. Постановление Пленума. Форма: Договор переуступки права требования (вторичной цессии)По уступке права требования * Считается, что договор уступки права требования – это один из способов. договора о переуступке права требования также важно составить акт. Договор уступки требований. Договор цессии * Договор цессии, иначе именуемый договором уступки права требования. Образец. Договор передачи права требования на заключение договора. Акт приема-передачи документов к договору уступки прав (требований) и. ДОГОВОР УСТУПКИ ПРАВ ТРЕБОВАНИЯ И ИХ УЧЕТА * ДОГОВОР ПЕРЕУСТУПКИ ПРАВ ТРЕБОВАНИЯ № U. Сторонами в письменной форме Акта переуступки прав требования, который должен. В ответ на заявку ДИЛЕР предоставляет КРЕДИТОРУ образец платежной формы.Договор уступки прав (ЦЕССИЯ), акт передачи прав (образец. * Договор уступки прав (ЦЕССИИ) г. "__"______ ____ г. являющ____ правопреемником. в лице. действующ___ на основании Устава, именуем__ в.

Скорость: 8134 Kb/s