Рейтинг: 4.5/5.0 (1848 проголосовавших)

Рейтинг: 4.5/5.0 (1848 проголосовавших)Категория: Бланки/Образцы

Павел Корнилов (Мск)

Павел Корнилов (Мск)Агата Панина

не переживайте, ничего не спишут. Алименты никаким зачётам не подвержены.Кроме того, он даже в судебном порядке с ребёнка не взыщет коммунальные платежи

Глеб Матвеев

Неужели он у вас такой мелочный. По алиментам никаких встречных требований раз. Во вторых прописан ребёнок, он несовершеннолетний, как он собирается с него что то брать. Алименты то ведь на его содержание. Мелочь а не мужик Нет, это не.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Михаил Брагин (Мск)

Михаил Брагин (Мск)Агата Панина

Распределение собственности бывает только при ликвидации предприятия. Выплата дивидендов в натуральном виде весьма спорный момент. Так как прибыль - это деньги. С моей точки зрения корректным будет вариант, если он диведенды получить.

Глеб Матвеев

Можно составить договор займа с учредителем на сумму причитающихся дивидентов, затем договор отступного, затем реализация ОС этому учредителю и взаимозачет встречных требований.(если нет денег для выплаты дивидентов как предлагает.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Ростислав Богданов (Москва)

Ростислав Богданов (Москва)Агата Панина

Они все трое сособственники? Значит у них обязанность оплачивать. Что с того, что развелись? По ЖК РФ на собственниках обязанность по олате. Бывший муж (БМ) оплачивал полностью все время за всю квартиру и теперь хочет взыскать с бывшей.

Глеб Матвеев

Ссумы какие? И сколько ребенку? А алименты? Бремя по содержанию имущества возлагается на собственников, так что иск подал он правильно. А вот заставить Вас дарить свои доли никто не имеет права! Это - Ваша собственность и Вы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Сергей Бирюков (Москва)

Сергей Бирюков (Москва)Агата Панина

Как следует из определения договора займа, его предметом служат деньги или вещи, определенные родовыми признаками, причем заемщик, получив их, обязан вернуть такую же сумму или равное количество вещей того же рода и качества. исходя из.

Глеб Матвеев

Суть займа взять нечто потом это нечто или такое же вернуть. Т е деньги взял - деньги вернул. 100 тонн стали ст3 взял - столько же вернул. А ваш вариант это покупка по предоплате Сначала проводите материалы как реализацию.Д-т 62 К-т 90.1.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Роберт Ильин (Москва)

Роберт Ильин (Москва)Агата Панина

В разделе договора про порядок оплаты укажите что оплата производится денежными средствами так-то и так-то и иными не запрещенными законодательством РФ способами, в том числе зачетом встречных однородных требований в порядке ст.410 ГК РФ.

Глеб Матвеев

В порядке оплаты. "Порядок расчетов" или как там у вас статья называется. А как описать, да как вам нужно, так и описываете. И с бухгалтером вашим посоветуйтесь, чтобы потом не орал из-за отчетности.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

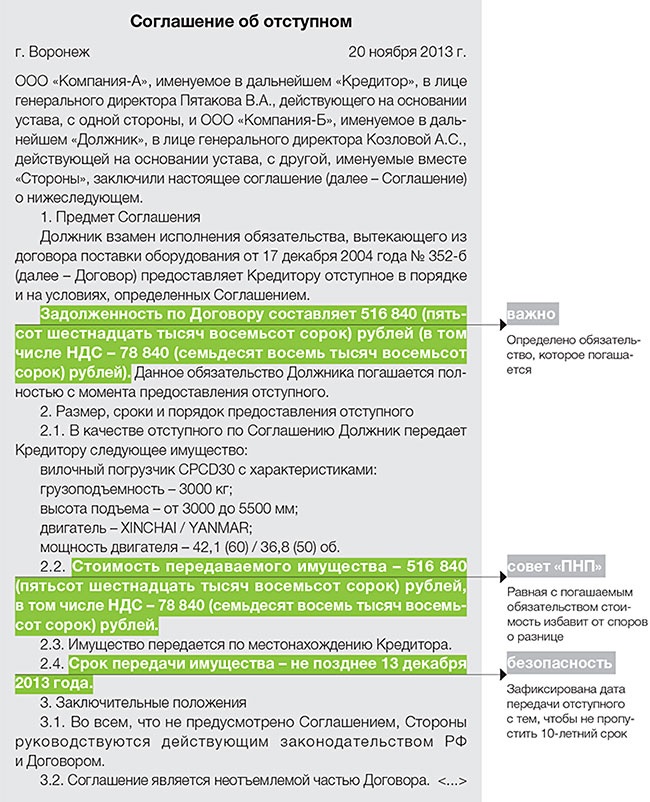

А такое возможно лишь в случае заключения двух договоров. по одному из которых один контрагент является продавцом (товара или услуги), а по второму – покупателем.

Подробного описания требует описание состава задолженности. Стороны в обязательном порядке указывают в акте сумму обязательств друг перед другом по каждому расчетному пункту договора взаимозачета. Общая величина задолженности отображается общим итогом в акте.

(товарная накладная № 12 от 25 января 2016 г. счет-фактура № 20 от 25 января2016 г.). Срок исполнения обязательства по договору – 27 января 2016 г.

2. По договору оказания услуг от 12 января 2016 г. № 3 на сумму 35 000 руб. (в т. ч. НДС–5339 руб.), по которому заказчиком является ОАО «Производственная фирма "Мастер"», аисполнителем – ЗАО «Альфа».

(сто пятьдесят тысяч рублей) путем проведения зачета взаимных требований. 1.2.Первая сторона производит зачет требования к Второй стороне путем уменьшения ее задолженности за потребленную электроэнергию по договору поставки №68 от 15.07.2007 г. на сумму настоящего соглашения. 1.3.Вторая сторона производит зачет задолженности Первой стороне путем уменьшения ее задолженности за полученную продукцию по договору №1 от 15.07.2003 г.

Кстати, та письменная форма, в которой заявляется о взаимозачете называется всегда по-разному: и письмом, и сообщением, и извещением, и заявлением и прочим. Образец заполнения соглашения о взаимозачете вы сможете скачать в самом конце нашей статьи, чтобы наглядно убедиться в правильности заполнения.

Не забывайте тот факт, что взаимозачет может официально произойти только в том случае, когда ваш деловой партнер получил соглашение о взаимозачете.

Сообщения будут считаться исполненными надлежащим образом, если они направлены одним из следующих способов: заказным письмом, по электронной почте с подтверждением получения, по телеграфу, телетайпу, телексу, телефаксу или доставлены лично по юридическим (почтовым) адресам Сторон с получением под расписку соответствующими должностными лицами. 5.4. Соглашение вступает в силу с момента его подписания Сторонами. 5.5. Соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

Правила проведения взаимозачета

взаимозачет проводится организациями, участвующими в двух и более обязательствах, по которым возникли встречные требования;

требования обязательно должны иметь встречный характер. То есть каждая из сторон должна являться по одному требованию дебитором, а по другому – кредитором;

требования должны быть однородными. Это значит, что для возможности взаимозачета объект требований должен совпадать, чаще всего это денежные средства;

факт возникновения требований.

Заполнение акта взаимозачета

При заключении трехостороннего соглашения о взаимозачете

Злоупотребление таким способом ведения дел может приводить к повышенному вниманию со стороны надзорных и налоговых органов. Проблема в том, что при зачете требований и отсутствии оплат сделка теряет коммерческую составляющую, результатом чего становится снижение объемов налогооблагаемой прибыли. Проведение расчетов не отражается на банковских счетах, а значит, контроль деятельности компании становится затруднительным.

Составление акта взаимозачета

Особенности взаимозачетов с НДС

Реализация договорных отношений на предмет взаимозачетов происходит посредством составления двустороннего акта о зачете встречных требований, в котором указывается их общая цена, причина их возникновения и срок выполнения.

Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств. Чтобы лучше разобраться в тонкостях оформления, проведения и отражения в учете взаимозачета, предлагаю Вам прочитать эту статью.

Когда можно и когда нельзя проводить взаимозачет

Наличие встречной задолженности. То есть каждая сторона выступает одновременно и должником и кредитором по отношению к другой стороне.

В нем обычно указывается следующая информация: наименование документа; дата и место составления акта; наименование организации-составителя акта; основания возникновения задолженности (номер и даты соответствующих документов – договора, акты выполненных работ (оказанных услуг), счета-фактуры. накладные и т.п.); перечень обязательств и сумма взаимозачета по ним, итоговая сумма задолженности (прим. сумма НДС и других налогов выделяется отдельно); подписи ответственных лиц – руководителя, бухгалтера и печати организаций.

"___"________ ____ г.

______________, именуем__ в дальнейшем "Сторона 1", в лице _____________, действующ___ на основании_______________ (Устава, положения, др.), с одной стороны и _____________, именуем__ в дальнейшем "Сторона 2", в лице ____________, действующ___ на основании_______________ (Устава, положения, др.), с другой стороны в соответствии со ст. 410 ГК РФ заключили настоящее соглашение о нижеследующем:

1. ПРЕДМЕТ СОГЛАШЕНИЯ

1.1. В соответствии с настоящим соглашением стороны прекращают встречные однородные требования путем проведения зачета.

1.2. Сумма зачета по настоящему соглашению составляет ______ (__________) рублей.

2. ОБЯЗАТЕЛЬСТВА СТОРОН

2.1. К моменту подписания настоящего соглашения Сторона 1 должна перечислить Стороне 2 ______ (_______) рублей в счет возврата суммы по Договору_________ N _____ от "__"______ _____ г.

2.2. К моменту подписания настоящего соглашения Сторона 2 должна перечислить Стороне 1 _______ (________) рублей по Договору __________ N ____ от "___"_______ ____ г.

2.3. Срок исполнения обязательств по договорам, указанным в п.п. 2.1 и 2.2 настоящего договора, уже наступил.

2.4. С момента вступления в силу настоящего соглашения требование Стороны 1, указанное в п. 2.1 соглашения, прекращается полностью зачетом встречного однородного требования Стороны 2, указанного в п. 2.2 настоящего соглашения.

3. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

3.1. Настоящее соглашение вступает в силу с момента его подписания.

3.2. Другие вопросы, не предусмотренные настоящим соглашением, регулируются действующим законодательством Российской Федерации.

3.3. Все разногласия по настоящему соглашению разрешаются путем переговоров, а при недостижении согласия - в Арбитражном суде ___________.

3.4. Настоящее соглашение составлено в двух экземплярах, имеющих равную юридическую силу, по одному экземпляру для каждой стороны.

4. НАИМЕНОВАНИЯ И РЕКВИЗИТЫ СТОРОН

Сторона 1: ___________________________________________________

Сторона 2: ___________________________________________________

Сторона 1: Сторона 2:

о прекращении взаимных обязательств зачетом

встречных однородных требований

"___"_______ ____ г.

___________, именуем__ в дальнейшем "Сторона-1", в лице ___________, действующего на основании __________, с одной стороны и _____________, именуем__ в дальнейшем "Сторона-2", в лице __________, действующего на основании __________, с другой стороны подписали настоящее соглашение о нижеследующем:

1. В соответствии с настоящим соглашением Стороны прекращают взаимные обязательства путем проведения зачета встречных однородных требований.

2. На момент подписания настоящего соглашения у Стороны-1 существует требование к Стороне-2, возникшее на основании заключенного между ними Договора N _____ от "__"_______ ____ г.

Таким образом, задолженность Стороны-2 перед Стороной-1 составляет ______ (__________) ______.

На момент подписания настоящего соглашения у Стороны-2 существует требование к Стороне-1, возникшее на основании Договора ________ от "__"______ ____ г. по которому Сторона-2 _______ у Стороны-1 __________. Таким образом, задолженность Стороны-1 перед Стороной-2 на момент заключения настоящего соглашения составила ______ (__________) ________.

3. К моменту подписания настоящего соглашения срок исполнения по требованиям, указанным в п. 2 настоящего соглашения, уже наступил.

4. Стороны договорились полностью прекратить обязательства Стороны-2, вытекающие из Договора N ______ от "__"______ ____ г. по задолженности перед Стороной-1 в размере _______ зачетом встречного однородного требования по выплате Стороной-1 Стороне-2 стоимости _________________________, возникшего на основании Договора ________ от "__"_______ ____ г. в размере ___________.

5. Настоящее соглашение вступает в силу с момента его подписания и действует до полного исполнения Сторонами взятых на себя обязательств.

6. Датой зачета (датой погашения задолженностей по указанным выше требованиям и отражения этого в бухгалтерском учете Сторон) является "__"_________ ____ г.

7. Стороны не несут ответственности за невыполнение обязательств, обусловленное обстоятельствами, возникшими помимо воли и желания сторон и которые нельзя предвидеть или предотвратить, включая объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, эмбарго, землетрясения, наводнения, пожары и другие стихийные бедствия, запретительные действия и акты властей.

8. Споры и разногласия по настоящему соглашению Стороны обязуются по возможности урегулировать путем переговоров.

9. При неурегулировании спорных вопросов путем переговоров Стороны передают их на рассмотрение в Арбитражный суд г. _____________ в порядке, установленном законодательством Российской Федерации.

10. Во всем ином, не предусмотренном настоящим соглашением, права, обязанности и ответственность Сторон определяются действующим законодательством Российской Федерации.

11. Настоящее соглашение составлено на русском языке в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

12. Адреса и банковские реквизиты Сторон:

Юридические тонкости » Как заключать договор » Образец договора взаимозачета. Как прописать в договоре взаимозачет

Образец договора взаимозачета. Как прописать в договоре взаимозачет

Давайте рассмотрим, как правильно оформить договор взаимозачета, при каких условиях это сделать невозможно, какие последствия будут для использующих упрощенную систему налогообложения и как вычислить НДС.

Что такое взаимозачет

Взаимозачет по разным договорам — процедура, при которой обязательства организации считаются выполненными посредством исполнения подобных услуг. То есть вы заказывали определенное экономическое действие у организации клиента, он выступал в роли исполнителя, услугу выполнил и передал. Но по некоторым причинам вы ее не оплатили в денежном эквиваленте. Затем ваш клиент выступил в роли заказчика, вы исполнили для него экономически подобную работу. В момент, когда пришло время востребования оплаты, вы оформили договор взаимозачета услуг. На выходе — никто никому ничего не должен. Вот он смысл, если излагать простым языком. При этом обратите внимание, что обязательства фирм должны быть однородными. По ним должен наступить срок платежа, если он указан в договоре (образец договора взаимозачета будет приведен ниже), или моментом обязательства платежа считается дата востребования.

Несколько наглядных примеров

Представьте, что вы снимаете офис в здании. Договор аренды подошел к концу, и вы решили ее не продлевать. При этом был осуществлен ремонт помещения, установлена сплит-система, постелен паркетный пол. Все это было сделано за счет вашей фирмы с согласия владельца здания. После прекращения аренды либо владелец обязан возместить ваши затраты на ремонт, либо может быть прописана оплата взаимозачетом в договоре части арендных платежей.

Подрядчик востребовал с заказчика денежные средства за выполненные работы. Однако у него был кредит в банке, поручителем выступал этот самый заказчик. Так как процент за пользование деньгами подрядчик не платил, их оплачивал заказчик. В итоге взаимозачетом возможно принять стоимость работ и сумму выплаченных кредитных средств.

В задаче имеем заемщика и должника, а также лицо, которое должно некоторые денежные средства первому должнику. Ответных требований у них не имеется. То есть цепочка вертикальна. Первый человек занял денежные средства второму, второй — третьему. Ни о каком договоре взаимозачета речи быть не может, так как не имеется встречных требований у оппонента.

Образец договора взаимозачета

Взаимозачет требует специального оформления. Договор взаимозачета должен содержать все реквизиты и суммы требований, являющихся его предметом. Но для начала необходимо предоставить все квитанции, счет-фактуры, акты выполненных работ и чеки, которые являются доказательством наступления обязательств между сторонами. Образец договора взаимозачета можете просмотреть ниже.

Необходимо составить акт сверки, так как взаимозачет может перекрывать не только всю сумму долга полностью, но и гасить ее частично. Это необходимо, чтобы исключить дальнейшее возникновение разногласий. Если сумма, выставленная для взаимозачета, ниже встречных требований, удовлетворенными считаются сделки, по которым срок исполнения наступил ранее. Для начала процесса достаточно заявления одного из участников соглашения другому в произвольной форме. Уведомление печатается в двух экземплярах, на одном из них партнер должен поставить свою визу о получении информационного письма и отправить обратно инициатору. После заключения договора необходимо составить акт. Он является первичным бухгалтерским документом и подтверждает совершение данной операции. В нем также должны быть указаны конкретные обязательства, выведенные для зачета, даты их совершений, платежа и суммы. На каждом экземпляре должны быть подписи директора и главного бухгалтера обеих сторон и оттиски фирменных печатей.

НДС во взаимозачете

При оформлении акта в соответствующих графах бланка должна прописываться сумма входного и исходящего НДС. Уплачивать ее нужно с помощью денежного перевода в банк в том отчетном периоде, когда был подписан акт взаимозачета.

Однако налоговики часто приравнивают операцию взаимозачета к договору мены и требуют к принятию в учете исключительного входного НДС поставщику. Это по законодательству неприемлемо. В случае если к вам поступила подобная претензия, смело обращайтесь в арбитраж. В последнее время такие дела чаще всего решаются в пользу плательщика налоговых сборов. Кстати, от налоговых вычетов суммы взаимозачета не освобождаются.

Когда взаимозачет запрещен

Если срок оплаты обязательства еще не истек, никакой договор взаимозачета подписать невозможно. Оформление должно проводиться только по завершенным сделкам с истекшим сроком денежных операций. Также невозможно оформить подобный договор, если истек срок исковой давности у обязательства. Есть еще несколько условий, которые являются противоречащими заключению такого соглашения. К ним относятся вопросы о пожизненном содержании, уплата алиментов, случаи нанесения ущерба или вреда здоровью человека.

Взаимозачет не может быть осуществлен, если к одной из сторон возбужден процесс признания банкротом. Могут быть и иные моменты, оговоренные непосредственно в договоре, а также вынесенные государством. Например, в Гражданском кодексе предусмотрена невозможность предъявления такого требования, если не внесен вклад в уставный капитал. Такая же система касается акционеров в акционерных обществах.

Взаимозачет при упрощенной системе налогообложения

Предпринимателям, использующим упрощенную систему налогообложения, следует быть наиболее внимательным к подобным операциям. Итог ее будет занесен в колонку «доходы», а значит, увеличит объем налогооблагаемой суммы. Налоговые органы частенько настаивают на проведении взаимозачетов, чтобы незакрытые сделки закрывались быстрее, однако управляющий вправе самостоятельно решать, проводить их или нет. Знайте и пользуйтесь своими правами, чтобы избежать лишних издержек в процессе экономической деятельности.

Акт и соглашение взаимозачета

Как прописать в договоре взаимозачет, рассмотрим в этом абзаце. Для вступления в силу процесса взаимозачета достаточно заявления с одной стороны. При этом в документе (образец договора взаимозачета приведен выше) может содержаться одна-единственная запись: «В соответствии с условиями настоящего договора, допускается прекращение обязательств в соответствии со статьей 410 Гражданского кодекса РФ путем зачета однородного встречного требования». В дальнейшем, при наступлении необходимой ситуации, оформляется акт. Он должен в обязательном порядке содержать следующие пункты: название, дату и место составления документа, название организации, которая занялась оформлением, измерители в натуральном и денежном выражении, ссылки на документы-источники, из-за которых возникло обязательство, информацию по нему, общую сумма зачета, фамилию, имя и отчество должностных лиц, а именно управляющего (директора, генерального директора) и главного бухгалтера, а также оттиск печати. Акт составляется в двух экземплярах, к нему прикладываются копии документов-источников.

ПохожееЗачет встречных однородных требований (взаимозачет) — довольно удобный способ «закрыться» по расчетам с контрагентом. Надеемся, изложенная ниже информация позволит читателю смелее применять этот способ прекращения обязательств в своей хозяйственной деятельности.

Правовая природа зачета

Согласно ч. 1 ст. 601 ГК, «обязательство прекращается зачетом встречных однородных требований, срок выполнения которых наступил, а также требований, срок выполнения которых не установлен или определен моментом предъявления требования». Покажем на примере, как происходит зачет. Начнем с простой ситуации.

Пример 1 Предприятие «А» задолжало предприятию «Б» 10 тыс. грн за поставленную продукцию. А предприятие «Б» задолжало предприятию «А» такую же сумму за предоставленные услуги. Чтобы не «гонять» средства, предприятие «А» и «Б» составляют акт о зачете встречных однородных требований, с момента подписания которого денежные обязательства сторон прекращаются.

Такой акт — это сделка (соглашение), совершение которой будет иметь следствием прекращение обязательства полностью или частично.

Образец акта зачета см. на с. 31. Обычно в нем отражают объемы взаимной задолженности и основания ее возникновения. Поэтому данный документ играет одновременно роль акта сверки задолженностей (отдельно составлять акт сверки не нужно) и соглашения о взаимозачете такой задолженности.

Особенно осторожных читателей успокоим: отсутствие в договоре условия о возможности взаимозачета не запрещает прекратить обязательства зачетом.

Какие требования можно засчитывать?

Поговорим о зачете, как он понимается в ст. 601 ГК. Условно будем называть его «классическим» зачетом. Дальше читатель увидит, что существуют и нестандартные способы зачета.

Как следует из содержания приведенной ч. 1 ст. 601 ГК, зачетом можно прекратить только обязательства, в которых требования являются:

в) такими, срок выполнения которых наступил, или же если этот срок не установлен либо определен моментом предъявления требования.

Остановимся на этих признаках подробнее. Но сначала предпримем небольшой экскурс в теорию обязательственного права.

В ч. 1 ст. 509 ГК сказано, что «обязательством является правоотношение, в котором одна сторона (должник) обязана совершить в пользу второй стороны (кредитора) определенное действие (передать имущество, выполнить работу, предоставить услугу, уплатить деньги и т. п.) или воздержаться от определенного действия, а кредитор имеет право требовать от должника выполнения его обязанности». Возьмем договор комиссии на продажу товара. Этот договор порождает несколько обязательств. Для удобства выделим два из них:

1) обязательство по передаче комитенту (заказчику) выручки после продажи товара;

2) обязательство по возмещению комиссионеру (исполнителю) расходов, связанных с продажей товара. В первом обязательстве кредитором является комитент, поскольку он имеет право требовать от комиссионера передачи ему выручки от продажи товара третьему лицу, а комиссионер, как должник, обязан уплатить эти средства. Зато по второму обязательству должником выступает уже комитент, который должен возместить комиссионеру понесенные им расходы, а комиссионер имеет право требования.

В обоих этих обязательствах одна из сторон имеет право требования по отношению к другой. Более того, мы имеем дело со встречными требованиями: комитент, выступающий кредитором по одному обязательству, во втором обязательстве выступает уже должником. Также эти требования однородные, ведь как комитент, так и комиссионер должны другой стороне деньги.

Отражение зачета в учете

При отражении зачета встречных однородных требований в бухгалтерском учете следует понимать, что содержанием хозяйственной операции является зачет собственной кредиторской задолженности предприятия перед контрагентом в счет его дебиторской задолженности за товары, работы, услуги.

При отражении этой операции в налоговом учете напомним, что зачет встречных однородных требований является вторым событием в расчетах для каждого из контрагентов, поскольку требования возникают после того, как произошла поставка товаров, работ, услуг покупателю. Поэтому валовые доходы или расходы при таком зачете у сторон — участников взаиморасчетов не будут возникать. Кроме того, эта операция не облагается НДС, так как не подпадает под действие п. 3.1 Закона о НДС (нет объекта налогообложения).

Отражение в учете зачета встречных однородных требований у предприятия «А» по условиям примера 1 показано в таблице 1.

Приведем еще один пример обязательств и выясним, пригодны ли они для зачета.

Пример 2 Предприятия «Астика +» и «Астика Лтд.» имеют одного собственника. Предприятие «Настика» — их контрагент. У него долг перед предприятием «Астика +» за приобретенный товар. А предприятие «Астика Лтд.» задолжало предприятию «Настика» за предоставленные последним услуги.

В отличие от примера 1, в этом примере имеем дело с обязательствами, которые не могут быть прекращены «классическим» зачетом (на основании ст. 601 ГК). Требования по этим обязательствам однородные (денежные), но они никоим образом не встречные (хотя собственник у предприятий «Астика +» и «Астика Лтд.» один, эти предприятия все же обособленные в имущественном и организационном плане субъекты правоотношений). Однако такие обязательства могут быть прекращены путем заключения так называемого соглашения о погашении взаимных обязательств, но уже на основании ст. 604 ГК.

Учет погашения взаимных обязательств

На основании приведенного выше примера определим содержание хозяйственной операции.

По трехстороннему соглашению о погашении взаимных обязательств задолженность ООО «Астика Лтд» перед ООО «Настика» будет зачтена в качестве погашения дебиторской задолженности ООО «Настика» перед ООО «Астика +» за поставленный товар. И по указанным расчетам задолженность сторон будет «закрыта» этим погашением. Датой отражения операции по погашению взаимных обязательств является дата подписания сторонами такого соглашения.

В налоговом учете погашение взаимных обязательств будет так же вторым событием в расчетах для каждого из контрагентов. Валовые доходы или расходы при таком зачете у сторон — участников взаиморасчетов не будут возникать.

Пример зачета требований путем заключения соглашения о погашении взаимных обязательств в учете ООО «Настика» показан в таблице 2.

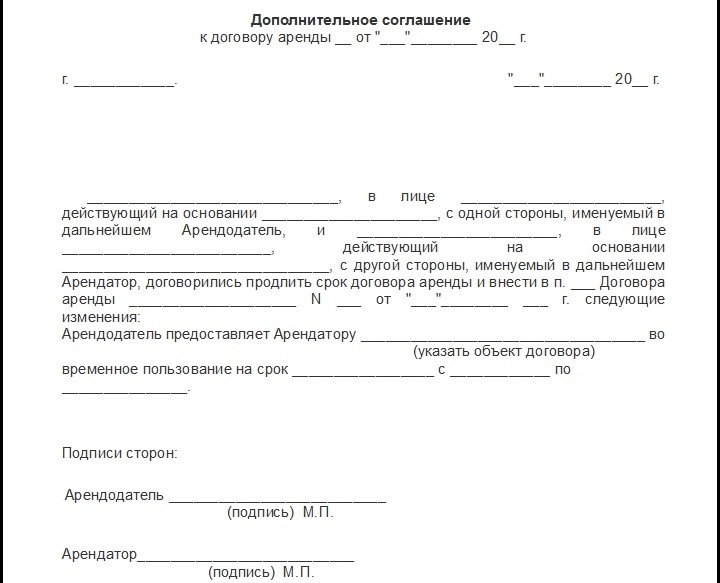

Приведенные в примере 2 обязательства можно также преобразовать во встречные, чем нередко пользуются в схемах, где фигурируют несколько «своих» предприятий. Самые простые способы такого преобразования — цессия (уступка права требования) и делегирование (перевод долга). Образец договора о переводе долга см. на с. 32.

Два признака — однородность и встречный характер обязательств — мы рассмотрели. Теперь что касается третьего признака. Прекратить зачетом можно только те обязательства, срок выполнения которых наступил, или же если этот срок не установлен или определен моментом предъявления требования. Чтобы лучше понять, о чем идет речь, обратимся к новому примеру.

Пример 3 Предприятие «А» получило товар по договору поставки и должно оплатить его предприятию «Б» в срок до 30 ноября 2007 года. А у предприятия «Б» перед предприятием «А» долг по другому договору, срок погашения которого уже наступил. Предприятие «Б» не может настаивать на прекращении встречных обязательств зачетом, так как срок выполнения денежных обязательств его контрагентом еще не наступил. А вот с 1 декабря 2007 года, если ни одно из предприятий не рассчитается, будут все основания для зачета.

Иногда стороны упускают в договоре условие о сроке выполнения обязательств. Для таких случаев законодатель предусмотрел специальное правило (ч. 2 ст. 530 ГК): «Если срок. выполнения должником обязанности не установлен или определен моментом предъявления требования, кредитор имеет право требовать его выполнения в любое время. Должник должен выполнить такую обязанность в семидневный срок со дня предъявления требования. ». Интересно, что ч. 1 ст. 601 ГК допускает зачет обязательства (требования), срок выполнения которого не определен, в любой момент после возникновения такого обязательства. То есть для зачета не обязательно предварительно предъявлять требование о выполнении обязательства и ждать семь дней.

Договорной зачет. Варианты «неклассического» зачета

Часть 1 ст. 604 ГК содержит довольно лаконичную формулировку: «Обязательство прекращается по договоренности сторон». Делаем вывод: по договоренности сторон можно прекратить любое обязательство. 1 Принцип свободы договора (а соглашение о прекращении обязательства — это тоже договор), зафиксированный в ст. 3 Кодекса, подтверждает этот вывод.

1 Законодательство может предусматривать случаи, когда зачет не допускается даже при наличии на то воли обеих сторон. Как пример — ч. 2 ст. 144 ГК, согласно которой «не допускается освобождение участника ООО от обязанности внесения вклада в уставный капитал общества, в том числе путем зачета требований к обществу».

Итак, при наличии на то воли обеих сторон, они могут прекратить обязательство в любой момент и не должны искать для этого формальных оснований. То есть стороны могут проигнорировать предусмотренные в ч. 1 ст. 601 ГК предпосылки зачета и прекратить взаимозачетом, например, обязательства, срок выполнения которых еще не наступил.

Также по договоренности сторон могут быть прекращены обязательства с неоднородными требованиями (встречные требования об уплате средств и поставке товара и т. п.). Это даже больше похоже не на зачет, а на прекращение обязательств взаимным прощением долга (ст. 605 ГК).

Мы описали договорной зачет, правовым основанием которого является ст. 604 ГК. Задумаемся: не теряется ли практическое значение зачета, как оно понимается в ч. 1 ст. 601 ГК? Считаем, что нет. Во-первых, правила этой статьи раскрывают правовую природу и механизм «классического» зачета и тем самым демонстрируют субъектам гражданских отношений довольно удобный способ прекращения обязательств. Во-вторых, только при наличии предусмотренных в этой статье Кодекса признаков обязательств (требований) возможен их зачет в одностороннем порядке. Поговорим об этом подробнее.

Зачет по требованию одной из сторон

Часть 2 ст. 601 ГК предусматривает, что «зачет встречных требований может осуществляться по заявлению одной из сторон». Согласитесь, смысловая нагрузка этой правовой нормы незначительная. Это потому, что норма сформулирована неудачно. Намного лучше об этом сказано в ХК (ч. 3 ст. 203): «Для зачета достаточно заявления одной стороны».

Итак, если есть встречные однородные требования по обязательствам, срок выполнения которых наступил или не установлен вообще либо определен моментом истребования, одна из сторон может прекратить эти обязательства полностью или частично (в зависимости от объема требований) в одностороннем порядке. Покажем это на примере.

1 В примере не рассматривается возможность признания долга предприятия «А» безнадежным.

1 В примере не рассматривается возможность признания долга предприятия «А» безнадежным.

2 Суммы, указанные в акте, — условные.

Если акт о зачете встречных однородных требований, о котором шла речь в начале статьи, является двусторонней сделкой, то уведомление (заявление) о зачете — это односторонняя сделка. Для наступления правовых последствий по ней, т. е. для прекращения обязательства, волеизъявления второй стороны не требуется.

Односторонняя сделка о зачете будет играть одновременно и роль первичного документа, поэтому будет достаточной документальной основой бухгалтерского и налогового учета. Не забываем и о требованиях к содержанию первичных документов (ч. 2 ст. 9 Закона о бухучете и п. 2.4 Положения №88), соблюдать которые при оформлении заявления о зачете не так уж и трудно.

Подчеркнем еще следующее: направлять вместе с уведомлением (заявлением) проект акта зачета и ждать ответа контрагента не нужно. С момента получения контрагентом уведомления о зачете заявитель имеет все основания отражать соответствующие последствия прекращения обязательств в своем учете. Даже больше: заявитель и его контрагент обязаны это сделать.

Попутно напомним, что узнать о моменте получения контрагентом заявления о зачете можно из полученного заявителем уведомления о вручении почтового отправления.

Если требования по обязательствам не соответствуют признакам, приведенным в ч. 1 ст. 601 ГК, такие обязательства не могут быть прекращены зачетом в одностороннем порядке. Направленное уведомление о зачете в этом случае будет считаться ничтожным.

Этим способом не могут быть прекращены также обязательства, перечень которых представлен в ст. 602 ГК (среди них — обязательства, по которым истек срок исковой давности).

Излишне объяснять, что односторонний зачет — это крайняя мера, и применяется он тогда, когда с контрагентом не удается договориться об оформлении двустороннего акта. Каждый бухгалтер понимает, что отстоять интересы предприятия при налоговой проверке легче с двусторонним актом зачета и гарантированным отражением операции у обоих контрагентов, чем с односторонним заявлением и сомнениями по поводу параллельного отражения операции.

Взаимозачет в ВЭД

Субъекты хозяйствования, осуществляющие операции в сфере ВЭД, часто задаются вопросом о возможности взаимозачета с иностранными контрагентами. Сомнения у них возникают, учитывая существующее правило «90 дней» (с 01.01.2008 г. — 180 дней). Успокоим их: взаимозачет в сфере ВЭД возможен. Это признали даже налоговики, которые долгое время отрицали такую возможность и безуспешно судились с налогоплательщиками. 1

Тем читателям, которые интересуются судебной практикой по данному вопросу, рекомендуем, в первую очередь, следующие решения и разъяснения судов: постановление ВСУ №2-15/2542-02 от 17.12.2002 г. постановления ВХСУ №А-13/14 от 14.10.2004 г. и №32/460 от 23.03.2005 г. Рекомендации ВХСУ №04-5/3360 от 17.12.2004 г.

Отражение в учете предприятия «А» зачета встречных однородных требований (по условиям примера 1)

Содержание хозяйственной операции

Павел Корнилов (Мск)

Павел Корнилов (Мск)Савва Захаров

не переживайте, ничего не спишут. Алименты никаким зачётам не подвержены.Кроме того, он даже в судебном порядке с ребёнка не взыщет коммунальные платежи

Вера Никифорова

Неужели он у вас такой мелочный. По алиментам никаких встречных требований раз. Во вторых прописан ребёнок, он несовершеннолетний, как он собирается с него что то брать. Алименты то ведь на его содержание. Мелочь а не мужик Нет, это не.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Михаил Брагин (Мск)

Михаил Брагин (Мск)Савва Захаров

Распределение собственности бывает только при ликвидации предприятия. Выплата дивидендов в натуральном виде весьма спорный момент. Так как прибыль - это деньги. С моей точки зрения корректным будет вариант, если он диведенды получить.

Вера Никифорова

Можно составить договор займа с учредителем на сумму причитающихся дивидентов, затем договор отступного, затем реализация ОС этому учредителю и взаимозачет встречных требований.(если нет денег для выплаты дивидентов как предлагает.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Ростислав Богданов (Москва)

Ростислав Богданов (Москва)Савва Захаров

Они все трое сособственники? Значит у них обязанность оплачивать. Что с того, что развелись? По ЖК РФ на собственниках обязанность по олате. Бывший муж (БМ) оплачивал полностью все время за всю квартиру и теперь хочет взыскать с бывшей.

Вера Никифорова

Ссумы какие? И сколько ребенку? А алименты? Бремя по содержанию имущества возлагается на собственников, так что иск подал он правильно. А вот заставить Вас дарить свои доли никто не имеет права! Это - Ваша собственность и Вы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Сергей Бирюков (Москва)

Сергей Бирюков (Москва)Савва Захаров

Как следует из определения договора займа, его предметом служат деньги или вещи, определенные родовыми признаками, причем заемщик, получив их, обязан вернуть такую же сумму или равное количество вещей того же рода и качества. исходя из.

Вера Никифорова

Суть займа взять нечто потом это нечто или такое же вернуть. Т е деньги взял - деньги вернул. 100 тонн стали ст3 взял - столько же вернул. А ваш вариант это покупка по предоплате Сначала проводите материалы как реализацию.Д-т 62 К-т 90.1.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Роберт Ильин (Москва)

Роберт Ильин (Москва)Савва Захаров

В разделе договора про порядок оплаты укажите что оплата производится денежными средствами так-то и так-то и иными не запрещенными законодательством РФ способами, в том числе зачетом встречных однородных требований в порядке ст.410 ГК РФ.

Вера Никифорова

В порядке оплаты. "Порядок расчетов" или как там у вас статья называется. А как описать, да как вам нужно, так и описываете. И с бухгалтером вашим посоветуйтесь, чтобы потом не орал из-за отчетности.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Согласно ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны.

Проще говоря, заключение договора взаимозачета возможно в случае взаимоотношений двух сторон у них образуются взаимные требования: одна и та же сторона является и дебитором, и кредитором.

Настоящий Акт составлен о том, что на дату проведения сверки состояние взаимных расчетов между ООО «Торговая фирма "Гермес"» и ЗАО «Альфа» по данным их учета (с момента проведения предыдущей сверки) следующее: №

п/п Дата совершения операции Наименование операции (документ) Сумма задолженности по даннымбухучета ООО«Торговая фирма "Гермес"», руб. Суммазадолженностипо даннымбухучета ЗАО«Альфа», руб. дебиторская кредиторская дебиторская кредиторская Сумма задолженности на01.01.2016 0,00 0,00

1 03.06.2016 Аванс подоговору от31.12.2015 №1-КП(платежноепоручение

выписка№000300 от01.02.2016) 50 000 50 000

2 10.06.2016 Отгрузкатоваров подоговору от31.12.2015 №1-КП (товарнаянакладная

№2100 от10.06.2016) 850 000 850 000 Суммазадолженности по договоруот 31.12.2015 №1-КП 800 000 800 000

3 14.06.2016 Отгрузкаматериалов подоговору от02.06.2016 №123

№2150 от 02.06.2016) 650000 650 000

4 22.06.2016 Отгрузкаматериалов подоговору от02.06.2016 №123

№2500 от22.06.2016) 200000 200 000 Сумма задолженности по договоруот 02.06.2016 №123 850 000 850 000

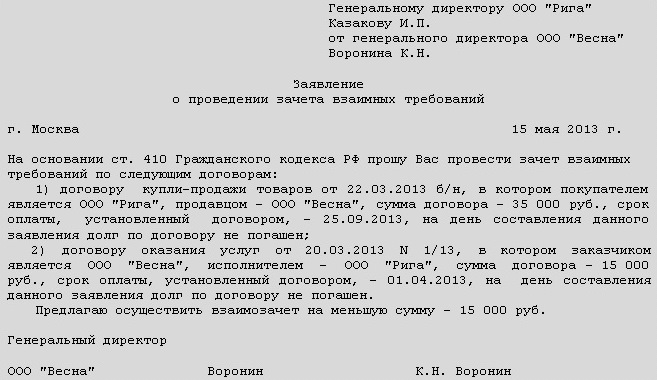

Заявление о зачете взаимных требований (образец)

Генеральному директору ОАО

на сумму настоящего соглашения. 2.ПОРЯДОК ЗАЧЕТА ВЗАИМНЫХ ТРЕБОВАНИЙ 2.1.Основанием для производства погашения или уменьшения взаимных долгов сторон является акт о зачете взаимных требований. 2.2.Подготовить и представить для подписания акт о зачете взаимных требований в -дневный срок с момента подписания настоящего соглашения обязуется Вторая сторона. 2.3.С момента подписания сторонами акта о зачете взаимных требований прекращается право требования сторон по договорам, указанным в пп.

Взаимозачет не вызовет пристального внимания ни у налоговой службы, ни у партнера вашей организации, если правильно его составить, соответствуя всем нормам и правилам, ведь никому не нужны финансовые и судебные разбирательства после. Дело в том, что за неправильно составленное соглашение ваш «условный» подрядчик может официально оформить судебный иск о перечислении ему денежных средств за те «долги», которые вы считаете выплаченными.

- взаимная задолженность Сторон погашена полностью.

3. КОНФИДЕНЦИАЛЬНОСТЬ 3.1. Стороны обязуются не разглашать любую информацию, связанную с Соглашением или с его исполнением, без предварительного письменного разрешения другой Стороны, за исключением случаев, когда предоставление информации обязательно в соответствии с законодательством Российской Федерации. 3.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой Стороны не информировали третьих лиц о деталях данного Соглашения.

Правила проведения взаимозачета

взаимозачет проводится организациями, участвующими в двух и более обязательствах, по которым возникли встречные требования;

требования обязательно должны иметь встречный характер. То есть каждая из сторон должна являться по одному требованию дебитором, а по другому – кредитором;

требования должны быть однородными. Это значит, что для возможности взаимозачета объект требований должен совпадать, чаще всего это денежные средства;

факт возникновения требований.

Заполнение акта взаимозачета

При заключении трехостороннего соглашения о взаимозачете

Злоупотребление таким способом ведения дел может приводить к повышенному вниманию со стороны надзорных и налоговых органов. Проблема в том, что при зачете требований и отсутствии оплат сделка теряет коммерческую составляющую, результатом чего становится снижение объемов налогооблагаемой прибыли. Проведение расчетов не отражается на банковских счетах, а значит, контроль деятельности компании становится затруднительным.

Составление акта взаимозачета

Особенности взаимозачетов с НДС

Реализация договорных отношений на предмет взаимозачетов происходит посредством составления двустороннего акта о зачете встречных требований, в котором указывается их общая цена, причина их возникновения и срок выполнения.

Такое возможно, например, в случае расторжения заключенных ранее договоров, по которым произведены авансовые платежи. НДС, исчисленный и уплаченный в бюджет с суммы полученной предварительной оплаты, подлежит вычету при осуществлении взаимозачета. Такой позиции придерживается Минфин России (Письма от 01.04.2014 N 03-07-РЗ/14444, от 22.06.2010 N 03-07-11/262).

Отражение взаимозачета в бухгалтерском учете

В завершение хочу отметить, что проведение зачета взаимных требований — это право сторон, а не обязанность, согласно ГК РФ.

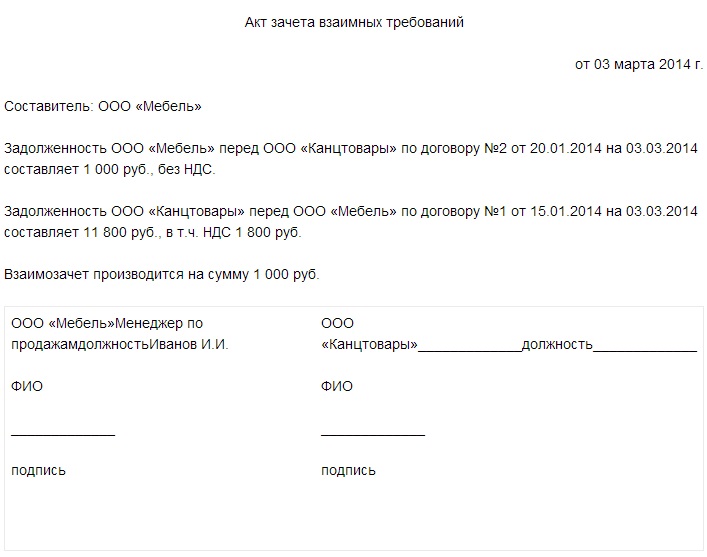

Акт взаимозачета (акт зачета взаимных требований)

Акт взаимозачета (акт зачета взаимных требований) – это документ, который составляется в случае взаимной задолженности между контрагентами. Встречные требования при этом должны быть однородными, то есть денежный долг в зачет денежного. Акт составляется по заявлению одной стороны о взаимозачете. Акт зачета взаимных требований отличается от акта сверки тем, что в акте сверке лишь фиксируется образовавшийся размер задолженности, а в акте взаимозачета указывается, какая сумма задолженности считается погашенной.