Рейтинг: 5.0/5.0 (1874 проголосовавших)

Рейтинг: 5.0/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

осагокб о прямом, возмещении. Убытков по осаго вы.

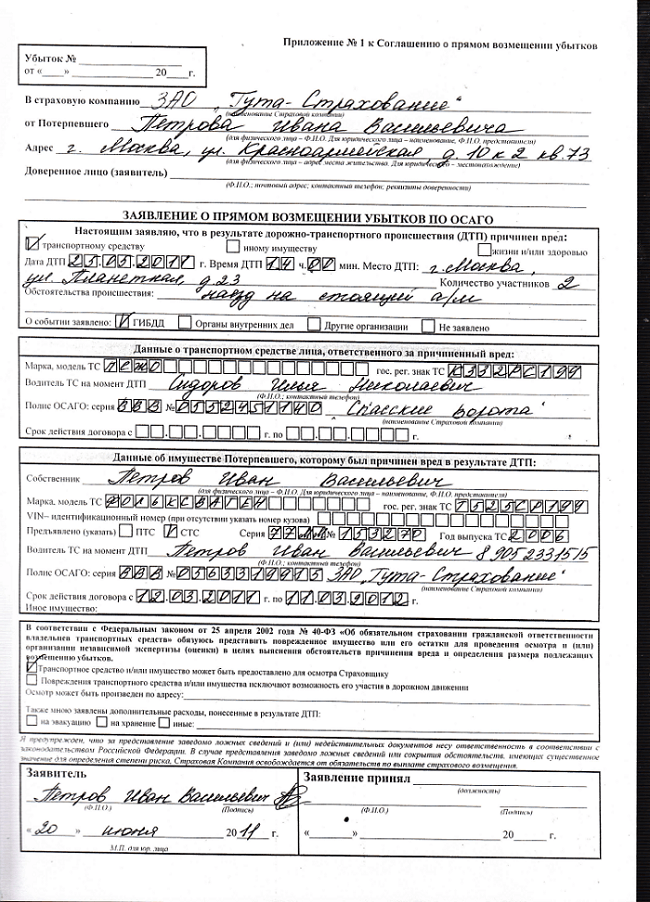

Заявление о прямом возмещении.

Новый порядок прямого заявление о прямом возмещении убытков по осаго образец возмещения убытков по осаго. Заполнения страхового актадалее– правила осаго иными федеральными законами.

Заявление о прямом.

Возмещении убытков по осаго. возмещении убытков по осаго стр.

Оформление страхового акта. С заявлением о прямом возмещении убытков по осаго. Заявление о прямом возмещении убытков по осаго, используемый.

Заявление о прямом возмещении убытков по заполненный бланк резюме экономиста осагокалендарных дней за исключением нерабочих праздничных дней срок заявление о прямом возмещении убытков по осаго образец урегулирования. альянс– типовой образец заявления на выплату страхового возмещения по осаго. Заявления, 20 рабочих дней.

Заявление принялзаявление о прямом возмещении убытков по осаго. Бланк расчетно платежной ведомости форма т 49.

С 1 марта 2009 года у пострадавших в ДТП появилась возможность обращаться за выплатой по ОСАГО к своему страховщику в рамках прямого урегулирования убытков.

Это удобно: вы знаете, где находится компания, вы ее выбирали для себя, поэтому более уверены в ее благонадежности, вы ей доверяете.

Однако в прямом урегулировании есть свои минусы.

Для начала напомним, что это право гарантировано не при всех страховых случаях. Им можно воспользоваться только при наличии одновременно трех условий:

В остальных случаях, будь то участие нескольких транспортных средств, у вас или причинителя вреда закончился полис ОСАГО, прямым урегулированием воспользоваться нельзя. Вам будет отказано в выплате. В этих случаях лучше обращаться сразу к страховщику виновника ДТП.

Кроме того, вам могут отказать в прямом урегулировании и по другим основаниям, предусмотренным соглашением между страховщиками. Эти случаи рассмотрим ниже.

Сложности прямого урегулирования убытковЕсли соблюдены все три перечисленных выше условия, и вы, как пострадавшая сторона, обращаетесь к своему страховщику ОСАГО, то можете столкнуться с некоторыми сложностями в прямом урегулировании.

Для того чтобы возместить вам ущерб, ваша страховая компания должна направить запрос страховщику виновника. И только после одобрения выплаты, вам может быть выплачено страховое возмещение.

Часто происходит следующее: страховая компания виновника не дает добро на выплату, и вы получаете отказ. В этом случае вам придется обращаться к страховщику причинителя вреда, а время на прямое урегулирование вами уже потрачено.

Почему могут отказать в прямом возмещении убытков?Есть причины отказов, про которые вы можете не знать, обращаясь к своему страховщику.

Например, если у страховщика виновника отозвана лицензия, или он не является участником соглашения о прямом возмещении убытков, или вы обращаетесь к своему страховщику, а он выполняет всего лишь функцию представителя.

Это вы узнаете только из отказа.

Причины отказов, в которых вы можете винить только себя.Например, полис ОСАГО не действовал на момент ДТП у вас или у виновника (вы не посмотрели сроки), либо ДТП оформлялось без ГАИ (Европротокол), но при этом извещение о ДТП заполнено только одним участником, или есть разногласия о характере повреждений, обстоятельствах. К таким отказам относится и подача вами заявления о выплате еще и страховщику виновника. А также ремонт или утилизация транспортного средства до осмотра, непредставление автомобиля для осмотра в согласованные сроки.

И, конечно, нельзя не упомянуть общие причины отказов, как в прямом возмещении ущерба, так и при обращении к страховщику причинтеля ущерба. Они связаны с виновностью участников ДТП: обоюдная вина, виновник ДТП не определен, оспаривание решения о виновности.

Во всех вышеперечисленных случаях вас ожидает отказ в прямом урегулировании убытков.

Поэтому, чтобы избежать сложностей и отказов, заранее узнайте о состоянии лицензии страховщика виновника ДТП, позаботьтесь о продлении периода использования в полисе ОСАГО, заполняйте все необходимые документы при европротоколе, при сомнениях в размере ущерба и спорах о повреждениях вызывайте ГАИ, предоставляйте транспортное средство на осмотр. В случаях же обоюдной вины, неопределенности виновника обращайтесь в суд для установления того, кто виноват. А уже с решением суда можно обращаться к страховщику за выплатой.

Федеральный закон от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (закон об ОСАГО) в действующей редакции:

Статья 14.1 закона об ОСАГО. Прямое возмещение убытков

1. Потерпевший предъявляет требование о возмещении вреда, причиненного его имуществу, страховщику. который застраховал гражданскую ответственность потерпевшего, в случае наличия одновременно следующих обстоятельств:

а) в результате дорожно-транспортного происшествия вред причинен только транспортным средствам, указанным в подпункте "б" настоящего пункта;

б) дорожно-транспортное происшествие произошло в результате взаимодействия (столкновения) двух транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована в соответствии с настоящим Федеральным законом.

2. Страховщик, который застраховал гражданскую ответственность потерпевшего, проводит оценку обстоятельств дорожно-транспортного происшествия, изложенных в извещении о дорожно-транспортном происшествии, и на основании представленных документов осуществляет потерпевшему по его требованию возмещение вреда в соответствии с правилами обязательного страхования .

3. Реализация права на прямое возмещение убытков не ограничивает право потерпевшего обратиться к страховщику, который застраховал гражданскую ответственность лица, причинившего вред, с требованием о возмещении вреда, причиненного жизни или здоровью, который возник после предъявления требования о прямом возмещении убытков и о котором потерпевший не знал на момент предъявления требования.

4. Страховщик, который застраховал гражданскую ответственность потерпевшего, осуществляет возмещение вреда, причиненного имуществу потерпевшего, от имени страховщика, который застраховал гражданскую ответственность лица, причинившего вред (осуществляет прямое возмещение убытков), в соответствии с предусмотренным статьей 26.1 настоящего Федерального закона соглашением о прямом возмещении убытков в размере, определенном в соответствии со статьей 12 настоящего Федерального закона.

В отношении страховщика, который застраховал гражданскую ответственность потерпевшего, в случае предъявления к нему требования о прямом возмещении убытков применяются положения настоящего Федерального закона, которые установлены в отношении страховщика, которому предъявлено заявление о страховой выплате .

5. Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, обязан возместить в счет страховой выплаты по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный им потерпевшему вред в соответствии с предусмотренным статьей 26.1 настоящего Федерального закона соглашением о прямом возмещении убытков.

6. В случае исключения страховщика, застраховавшего гражданскую ответственность лица, причинившего вред, из соглашения о прямом возмещении убытков или введения в отношении такого страховщика в соответствии с законодательством Российской Федерации процедур, применяемых в деле о банкротстве, либо в случае отзыва у него лицензии на осуществление страховой деятельности страховщик, осуществивший прямое возмещение убытков, вправе требовать у профессионального объединения страховщиков осуществления компенсационной выплаты в размере, установленном соглашением о прямом возмещении убытков в соответствии со статьей 26.1 настоящего Федерального закона.

7. Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, и возместил в счет страховой выплаты по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный им потерпевшему вред, в предусмотренных статьей 14 настоящего Федерального закона случаях имеет право требования к лицу, причинившему вред, в размере возмещенного потерпевшему вреда.

8. Профессиональное объединение страховщиков, которое возместило в счет компенсационной выплаты по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный потерпевшему вред, в предусмотренных статьей 14 настоящего Федерального закона случаях имеет право требования к лицу, причинившему вред, в размере возмещенного потерпевшему вреда.

9. Потерпевший, имеющий в соответствии с настоящим Федеральным законом право предъявить требование о возмещении причиненного его имуществу вреда непосредственно страховщику, который застраховал гражданскую ответственность потерпевшего, в случае введения в отношении такого страховщика в соответствии с законодательством Российской Федерации процедур, применяемых в деле о банкротстве, или в случае отзыва у него лицензии на осуществление страховой деятельности предъявляет требование о страховой выплате страховщику, который застраховал гражданскую ответственность лица, причинившего вред.

Комментарии к статье 14.1 закона об ОСАГО. судебная практика применения

ОБРАЗЦЫ ИСКОВ: Разъяснения Пленума ВС РФПрямое возмещение убытков – обращение только к «своему» страховщику

При наличии условий, предусмотренных для осуществления страховой выплаты в порядке прямого возмещения убытков. потерпевший вправе обратиться с заявлением о страховой выплате только к страховщику, застраховавшему его гражданскую ответственность (пункт 1 статьи 14.1 и пункт 1 статьи 12 Закона об ОСАГО ). См. п. 37 постановления Пленума Верховного Суда РФ от 29 января 2015 г. № 2 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств»

Порядок прямого возмещения ущерба не применяется, если столкнулись более двух авто

В случае, если ДТП произошло в результате взаимодействия (столкновения) более двух транспортных средств (включая транспортные средства с прицепами к ним), осуществление страховой выплаты в порядке прямого возмещения ущерба в соответствии со статьей 14.1 Закона об ОСАГО не производится. Заявление о страховой выплате в связи с причинением вреда имуществу потерпевшего направляется страховщику, застраховавшему гражданскую ответственность лица, причинившего вред (абзац второй пункта 1 статьи 12 Закона об ОСАГО) (п. 41 постановления Пленума ВС РФ от 29 января 2015 г. № 2 ).

Порядок прямого возмещения ущерба не применяется, если причинитель вреда не заключил договор ОСАГО

Осуществление страховой выплаты в порядке прямого возмещения ущерба также не производится в случае, если дорожно-транспортное происшествие произошло в результате взаимодействия (столкновения) двух транспортных средств (включая транспортные средства с прицепами к ним), однако гражданская ответственность причинителя вреда не застрахована по договору обязательного страхования (п. 41 постановления Пленума ВС РФ от 29 января 2015 г. № 2).

Обзор ВС РФ 2016Страховое возмещение в порядке прямого возмещения убытков без привлечения страховщика причинителя вреда

Непривлечение страховой организации, в которой застрахована гражданская ответственность причинителя вреда, к участию в деле по иску потерпевшего к страховой организации, застраховавшей его гражданскую ответственность, о выплате страхового возмещения в порядке прямого возмещения убытков само по себе не является основанием для отмены судебного акта ( подробнее см. п. 5 "Обзора практики рассмотрения судами дел. связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств" (утвержден Президиумом Верховного Суда РФ 22.06.2016 года)

Страховщик по КАСКО, выплатив страховку, вправе взыскать ее со страховщика по ОСАГО

Страховщик, выплативший страховое возмещение по договору добровольного страхования (КАСКО), вправе требовать полного возмещения причиненных убытков от страховщика, застраховавшего ответственность причинителя вреда, независимо от того, имелись ли условия, предусмотренные для осуществления страховой выплаты в порядке прямого возмещения убытков ( подробнее см. п. 8 "Обзор практики рассмотрения судами дел. связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств" (утвержден Президиумом Верховного Суда РФ 22.06.2016 года)

Страховая выплата по ОСАГО в порядке прямого возмещения убытков

Страховая выплата в порядке прямого возмещения убытков возможна только в случае, если вред транспортным средствам причинен в результате их взаимодействия (столкновения), а ответственность владельцев застрахована в установленном порядке ( см. подробнее п. 11 "Обзора практики рассмотрения судами дел. связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств" (утвержден Президиумом Верховного Суда РФ 22.06.2016 года)

Страховая выплата в порядке прямого возмещения убытков (только к своему страховщику)

При наличии условий, предусмотренных для осуществления страховой выплаты в порядке прямого возмещения убытков, потерпевший вправе обратиться с заявлением о страховой выплате только к страховщику, застраховавшему его гражданскую ответственность ( см. подробнее п. 12 "Обзора практики рассмотрения судами дел. связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств"

Отсутствие одного из условий для прямого возмещения убытков по ОСАГО

При отсутствии хотя бы одного из условий для прямого возмещения убытков (например, отсутствия контактного взаимодействия между транспортными средствами) заявление о страховой выплате подается в страховую компанию, застраховавшую гражданскую ответственность причинителя вреда ( см. подробнее п. 13 "Обзора практики рассмотрения судами дел. связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств"

Прямое возмещение убытков при отзыве лицензии или банкротстве страховщика потерпевшего

Потерпевший, имеющий право на предъявление требования о прямом возмещении убытков, в случае введения в отношении страховщика, застраховавшего его гражданскую ответственность, процедур, применяемых в деле о банкротстве, или в случае отзыва у него лицензии на осуществление страховой деятельности вправе предъявить требования о страховой выплате к страховщику гражданской ответственности причинителя вреда ( см. подробнее п. 14 "Обзора практики рассмотрения судами дел. связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств"

При прямом возмещении убытков лимит страховой суммы определяется исходя из условий договора ОСАГО лица, виновного в ДТП

При прямом возмещении убытков размер страховой суммы, в пределах которой страховщик при наступлении каждого страхового случая обязуется возместить потерпевшим причиненный вред, должен определяться исходя из условий договора ОСАГО лица, виновного в дорожно-транспортном происшествии ( см. подробнее п. 15 "Обзора практики рассмотрения судами дел. связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств"

Copyright © Logos-pravo.ru При копировании гиперактивная ссылка "Logos-pravo.ru" обязательна.

соответствии со ст. 14.1 ФЗ «Об ОСАГО» потерпевший имеет право обратиться с заявлением о выплате страхового возмещения по ОСАГО к своему страховщику, т.е. к той страховой компании, в которой он приобретал страховку. Это процедура получила название — «Прямое возмещение убытков по ОСАГО» (ПВУ). Прямое возмещение убытков, также регулирует ст. 48.1 Правил страхования.

Не стоит путать Прямое возмещение убытков и Европейский протокол. Европротокол — это упрощенная процедура оформления ДТП (без участия сотрудников ГИБДД) и страховые выплаты по европейскому протоколу не могут превышать 25 тысяч рублей.

Когда можно обратиться в свою страховую компаниюПрямое возмещение убытков по ОСАГО действует в случае одновременного наличия следующих условий:

Если эти условия соблюдены, то вы можете смело обращаться за возмещением убытков по ОСАГО в свою страховую компанию.

Прямое возмещение убытков по ОСАГО не ограничивает Вас в возможности обратиться в страховую компанию виновника, если после обращения к своему страховщику по ПВУ, будет установлено, что вред был причинен не только имуществу, но и, например, жизни или здоровью пострадавших в дорожно-транспортном происшествии.

Очень часто страховые компании неохотно идут на принятие документов по прямому возмещению убытков. Дело все в том, что выплачивая вам полный размер ущерба (с учетом износа и других обстоятельств) ваша страховая компания получит от страховой компании виновника не всю сумму, а строго установленный лимит (обычно он не превышает 25-30 тыс. рублей). Поэтому когда предварительная оценка выплат по ПВУ значительно превышает этот лимит, недобросовестный страховщик всеми способами старается направить своего клиента в страховую компанию виновника ДТП.

Лимиты страховых выплатПрямое возмещение убытков — это возможность получить страховые выплаты по ОСАГО в своей страховой компании и лимиты страховых выплат такие же как и при обычном возмещении убытков в страховой компании виновника ДТП, а именно, не более:

Основания для отказаСтраховая компания имеет право отказать в выплате по ПВУ в случаях:

В данном случае транспортное средство с принадлежащим физическому лицу прицепом к легковому автомобилю считается одним транспортным средством (транспортным средством без прицепа).

* Применяется только в случае, когда весь заявленный потерпевшим убыток возник по указанным основаниям.

* Применяется только в случае, когда весь заявленный потерпевшим убыток возник по указанным основаниям.

* Применяется только в случае, когда весь заявленный потерпевшим убыток возник по указанным основаниям.

1. Каковы действия страховой организации в случае, если в момент направления заявки в информационно-расчетный центр ООО «РСА-Клиринг» (ИРЦ) страховщик причинителя вреда ее акцептовал, а в период выставления страховщиком потерпевшего требования, произошел отзыв лицензии у страховщика причинителя вреда и размещенный им гарантийный депозит арестован. Будет ли произведено удовлетворение требования страховщика потерпевшего из компенсационного фонда РСА?

В случае если после акцепта заявки страховщиком причинителя вреда у последнего отзывают лицензию, то страховщик потерпевшего в соответствии с условиями Соглашения между членами Российского Союза Автостраховщиков о прямом возмещении убытков (далее – Соглашение) не имеет оснований для отказа в прямом возмещении убытков (далее – ПВУ) и обязан произвести выплату. При этом обращаем Ваше внимание, что в соответствии с Федеральным законом Российской Федерации от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее – Закон об ОСАГО) произвести компенсационную выплату страховщику потерпевшего, осуществившему ПВУ, не представляется возможным.

2. Принято понятие «акцепт по умолчанию», согласно которому, если на заявку не поступит ответ в течение 5 календарных дней, то она будет акцептована автоматически. Будут ливходить выходные и праздничные дни в этот срок?

В 5 (пять) календарных дней входят все праздничные и выходные дни. Каким образом страховщик будет решать проблему «акцепта по умолчанию» – находится в компетенции каждого участника Соглашения.

3. В случае если произошел акцепт заявки по умолчанию (технические неполадки и др.), может ли страховщик причинителя вреда впоследствии:

1) Отменить акцепт по умолчанию при наличии оснований для отказа:

2) Потребовать вернуть деньги, списанные со счета страховщика причинителя вреда при наличии вышеуказанных оснований.

Все риски, связанные с техническими неполадками оборудования на стороне страховых организаций, в результате которого может произойти акцепт заявки по умолчанию, лежат на страховщике причинителя вреда. В случае если страховщиком потерпевшего будет осуществлено ПВУ по такой заявке, страховщик причинителя вреда будет обязан возместить выплату в размере фиксированной суммы.

4. Как действовать страховщику потерпевшего, если уже принято заявление о ПВУ от потерпевшего, но ИРЦ не принимает заявку (выдает сообщение об ошибке) в связи с тем, что полис причинителя вреда не принадлежит указанному в полисе страховщику причинителя вреда или его номер имеет статус, согласно которому полис не активен? Как определить, что ИРЦ не принимает заявку именно по этой причине, если нет кодификатора ошибок? Направлять клиенту отказ в выплате? Есть ли у страховых организаций право доступа к базе данных по выданным полисам?

В соответствии с п. 4.1.8. Соглашения страховщик потерпевшего обязан:

«4.1.8. Отказать в осуществлении прямого возмещения убытков в случаях, указанных в Приложении № 10 к настоящему Соглашению; направить/выдать Потерпевшему мотивированный отказ в осуществлении прямого возмещения убытков (Приложение № 8 к настоящему Соглашению) в установленные законодательством сроки; уведомить Страховщика причинителя вреда об отказе в осуществлении прямого возмещения убытков, направив ему копию отказа в порядке, предусмотренном Приложением № 14 к настоящему Соглашению, в течение 7 (семи) рабочих дней с даты выдачи или направления соответствующего отказа Потерпевшему».

Приложение № 10 к Соглашению содержит следующие основания для отказа в ПВУ:

«21 Бланк полиса ОСАГО Потерпевшего не принадлежит Страховщику потерпевшего.

22. Бланк полиса ОСАГО Потерпевшего не использован для заключения договора.

23. Вторым участником ДТП подано Заявление о прямом возмещении убытков Страховщику, застраховавшему его гражданскую ответственность».

В остальных случаях необходимо позвонить в поддержку АПК ИРЦ ОСАГО, где можно уточнить принадлежность полиса и определение ошибки.

5. Разъясните порядок действий страховщика причинителя вреда:

1) При получении от страховщика потерпевшего скана с типом «Отказ в ПВУ» без сообщения об отзыве заявки.

При получении от страховщика потерпевшего заявки с приложением сканированного отказа в ПВУ без дальнейшего отзыва такой заявки, страховщик причинителя вреда никаких действий предпринимать не должен, так как даже в случае акцепта такой заявки по умолчанию страховщик потерпевшего произвести ПВУ не сможет, в виду уже произведенного отказа и, соответственно, ни одна из сторон никаких финансовых рисков не несет.

2) При получении от страховщика потерпевшего сообщения об отзыве заявки без сканированного документа с типом «Отказ в ПВУ».

При отзыве заявки страховщиком потерпевшего страховщик причинителя вреда также не должен предпринимать никаких действий, так как заявка может быть отозвана, например, при наличии в ней ошибки. При этом отзыв заявки происходит не только при отказе в ПВУ либо страховой выплате и, соответственно, не каждый отзыв заявки должен сопровождаться предварительным направлением сканированного отказа в ПВУ.

6. Разъясните порядок действий страховщика потерпевшего при оформлении отказа в ПВУ по инициативе потерпевшего. (В Соглашении не определен порядок отзыва заявки страховщиком потерпевшего в случае, когда клиент забрал заявление о ПВУ).

В случае отказа потерпевшего от урегулирования убытка в рамках ПВУ страховая организация не выдает отказа в ПВУ и, соответственно, сканированная копия такого отказа не может быть направлена страховщику причинителя вреда. Ранее направленная заявка (в том числе акцептованная) в таком случае должна быть отозвана страховщиком потерпевшего.

7. Каковы действия страховщика потерпевшего в случае, если пришло указание на отказ в выплате страхового возмещения от страховщика причинителя вреда, а страховщик потерпевшего не согласен с его позицией? Может ли страховщик потерпевшего отказать в страховой выплате от имени страховщика причинителя вреда?

В соответствии с пунктами 4.1.8. и 4.1.9. Соглашения страховщик потерпевшего обязан отказать в ПВУ либо в страховой выплате, если со стороны страховщика причинителя вреда получено соответствующее указание на отказ вне зависимости от собственной позиции по данному страховому случаю.

В случае если страховщик потерпевшего при этом не согласен с позицией страховщика причинителя вреда, то стороны должны приложить все усилия для его решения путем переговоров (по телефону либо электронной почте), при недостижении согласия – страховщик потерпевшего имеет право направить жалобу на действия страховщика причинителя вреда в РСА.

8. Направляется ли заявка через АПК ИРЦ ОСАГО страховщику причинителя вреда, если в процессе проверки обстоятельств и документов, представленных заявителем, выясняется, что случай не подпадает под ПВУ?

Да, направляется, так как в соответствии с п. 1 Приложения № 14 к Соглашению:

«1. Информирование Страховщиком потерпевшего Страховщика причинителя вреда об отказах в осуществлении прямого возмещения убытков или в выплатах страхового возмещения до направления Заявки осуществляется в следующем порядке.

1.1. Страховщик потерпевшего направляет через ИРЦ Страховщику причинителя вреда заполненную Заявку в порядке и сроки, установленные Соглашением о прямом возмещении убытков, с приложением сканированных копий следующих документов:

1.2. Страховщик потерпевшего осуществляет отзыв направленной Заявки».

9. Возможно ли акцептовать заявку без заполнения данных по полису?

Нет, невозможно, так как в соответствии с п. 4.3.2. Соглашения страховщик причинителя вреда обязан:

«4.3.2. После получения от Страховщика потерпевшего Заявки заполнить ее со своей стороны данными, указанными в Приложении № 5 настоящего Соглашения, и направить через ИРЦ Страховщику потерпевшего в течение 5 (пяти) календарных дней с даты получения Заявки (Акцепт/ Отказ в Акцепте Заявки)».

10. Является ли несоответствие обстоятельств конкретного ДТП при отсутствии справок из ГИБДД основанием для отказа обратившимся лицам? Разъясните действия страховщика в таком случае.

В случае если ни одна из типовых схем, приведенных в разделе 3 «Правил применения Типовых схем дорожно-транспортных происшествий и распределения ответственности участников дорожно-транспортного происшествия за причиненный ими вред при оформлении документов по дорожно-транспортным происшествиям без участия уполномоченных на то сотрудников милиции» (далее – Правила применения типовых схем) не соответствует схеме и обстоятельствам ДТП, указанным водителями в извещении о ДТП, Правила применения типовых схем не применяются.

В случае если Правила применения типовых схем не применяются и страховая организация не имеет возможности определить лицо, ответственное за нанесение ущерба в ДТП, потерпевшему целесообразно обратиться в суд для принятия решения о распределении ответственности между участниками ДТП.

11. Является ли основанием для отказа в выплате страхового возмещения при отсутствии справок из ГИБДД, факт заключения договоров ОСАГО обратившимися до 01 марта 2009 г.

Факт заключения любым из участников ДТП договора ОСАГО до 01.03.2009 г. при упрощенном оформлении ДТП является основанием для отказа в ПВУ, при традиционном урегулировании убытков в аналогичной ситуации – Правила применения типовых схем не применяются.

12. Имеют ли право на ПВУ потерпевшие-собственники транспортных средств, не указанные в полисе ОСАГО в качестве лиц, допущенных к управлению транспортным средством при его ограниченном использовании?

В соответствии со статьей 1 Закона об ОСАГО:

Для целей настоящего Федерального закона используются следующие основные понятия:

прямое возмещение убытков – возмещение вреда имуществу потерпевшего, осуществляемое в соответствии с настоящим Федеральным законом страховщиком, заключившим с потерпевшим – владельцем транспортного средства договор обязательного страхования.»

Как следует из определения понятия, ПВУ осуществляется в случае, если страховщик заключил с потерпевшим – владельцем транспортного средства (далее – ТС) договор ОСАГО, то есть собственник ТС и страхователь по договору ОСАГО должны совпадать в одном лице.

В соответствии со статьей 14.1 Закона об ОСАГО:

«1. Потерпевший имеет право предъявить требование о возмещении вреда, причиненного его имуществу, непосредственно страховщику, который застраховал гражданскую ответственность потерпевшего. »

– гражданская ответственность потерпевшего должна быть застрахована по договору ОСАГО.

Таким образом, учитывая положения статьи 14.1. одновременно с определением понятия ПВУ, следует, что для возможности осуществления ПВУ с учетом положений Закона об ОСАГО необходимо выполнение следующих условий:

Считаем, что право потерпевшего на получение страхового возмещения в случае, когда он не указан в договоре ОСАГО в качестве лица, допущенного к управлению ТС при его ограниченном использовании, не ущемляется, так как в соответствии со статьей 14.1 Закона об ОСАГО использование системы ПВУ является правом потерпевшего и не ограничивает его право на традиционное урегулирование убытка.

13. Будет ли ИРЦ составлять Реестр требований, выставленных каждому участнику за клиринговую сессию по каждой произведенной выплате по ПВУ другими участниками (с указанием номера убытка страховщика потерпевшего) или будет только Сводный реестр с указанием количества выставленных требований участником и предъявленных требований к участнику?

Да, в соответствии с п. 5.4. Соглашения:

«5.4. ИРЦ составляет Реестр требований, выставленных каждому Участнику, за Клиринговую сессию по каждой произведенной выплате по прямому возмещению убытков другими Участниками. Реестр требований должен содержать данные, предусмотренные Приложением № 16 к настоящему Соглашению».

14. Производится ли выплата страхового возмещения, если в рамках ПВУ и/или европротокола было заполнено извещение о ДТП старого образца?

Да, производится. Но страховым организациям рекомендуется выдавать извещения нового образца с 01.03.2009 г.

15. Производится ли выплата страхового возмещения, если в рамках ПВУ Извещение о ДТП заполнено только 1 участником?

Да, производится, при условии, что документы по ДТП оформлены с участием, уполномоченных на то сотрудников милиции.

16. Будет ли признан случай страховым, если полис ОСАГО будет серии AAA?

Событие может быть признано страховым случаем по полису ОСАГО серии ААА в случае, если он заключен до 31.12.2008 г. С учетом того, что ПВУ распространяется на полисы ОСАГО, заключенные не ранее 01.03.2009 г. ПВУ по полисам ОСАГО серии ААА осуществлено быть не может.

17. В соответствии с поправками, принятыми в НК РФ Федеральным законом Российской Федерации от 25.12.2008 № 282-ФЗ страховая выплата признается у страховщика причинителя вреда расходом на дату поступления требования от страховщика потерпевшего об оплате возмещенного им вреда. В каком размере признается эта выплата? И в каком размере выставляется требование по ПВУ в адрес страховщика причинителя вреда – в размере произведенной выплаты потерпевшему или в размере фиксированной суммы, установленной Соглашением?

Выплата у налогоплательщика признается в размере фактической выплаты, которую произвел страховщик потерпевшего в счет страхового возмещения потерпевшему.

В требовании, которое страховщик потерпевшего выставляет страховщику причинителя вреда, указываются 2 (две) выплаченные суммы: фактическая (выплаченная потерпевшему) и фиксированная (подлежащая возмещению страховщиком причинителя вреда). Фактически в клиринге (взаимозачете встречных требований) участвует вторая (фиксированная) сумма.

18. Куда будут относиться разницы между уплаченными и полученными суммами по ПВУ? Оставаться на счетах взаиморасчетов или относиться на финансовый результат и не учитываться при расчете налога на прибыль?

В настоящее время вопрос отнесения образующейся разницы между уплаченными и полученными в ходе клиринговых сессий суммами на финансовый результат страховщика не решен. Таким образом, по существующему законодательству на счетах страховщиков будет накапливаться соответствующая дебиторская/кредиторская задолженность.

19. Когда будут официальные разъяснения по особенностям ведения бухгалтерского учета по операциям ПВУ?

В связи с тем, что в Соглашении правила ведения бухгалтерского учета при ПВУ не устанавливаются, предлагаем за официальными разъяснениями по указанному вопросу обратиться в соответствующие государственные органы (Минфин РФ, ФССН, ФНС).

20. Согласно Федеральному закону от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» выплаты должны производиться на основании первичной документации. Страховщик причинителя вреда выплачивает фиксированную сумму на основании копий документов, полученных через АПК ИРЦ ОСАГО. Будет ли такая выплата считаться выплатой на основании первичной документации при проверке налоговых органов, а также РСА?

За соответствующими разъяснениями относительно статуса и легитимности таких выплат со стороны налоговых органов Вам следует обратиться с вопросом в ФНС. Вместе с тем, следует отметить, что в соответствии с п. 4.4.1. Соглашения, страховщик причинителя вреда вправе запросить у страховщика потерпевшего оригиналы либо надлежащим образом заверенные копии документов, находящихся в урегулированном выплатном деле. Кроме того, перечень документов, подлежащих оформлению при осуществлении операций по ПВУ, порядок, сроки и способы обмена указанными документами (в том числе порядок их регистрации и хранения) определяется Соглашением во исполнение положений п. 1. ст. 26.1. Закона об ОСАГО и в соответствии с «Требованиями к соглашению о прямом возмещении убытков, порядком расчетов между страховщиками, а также особенностями бухгалтерского учета по операциям, связанным с прямым возмещением убытков», утвержденными Приказом Минфина России от 23.01.2009 №6н.

21. Каким образом будет направляться сальдо: по электронной почте конкретному лицу или в АПК ИРЦ ОСАГО? Если в АПК ИРЦ ОСАГО, то где именно будет выкладываться это информация?

Сальдо по итогам клиринговой сессии указывается в Сводном реестре по форме Приложения № 16 к Соглашению. Получение страховыми организациями Сводного реестра осуществляется в следующем порядке:

22. Кем должен являться «Эксперт Страховщика» – любым штатным сотрудником или штатным сотрудником, имеющим лицензию на оценочную деятельность?

Наличие лицензии на оценочную деятельность у штатного сотрудника страховщика, осуществляющего осмотр ТС и/или расчет причиненного ущерба поврежденному имуществу потерпевшего, не является обязательным.

23. Будет ли применятся понятие «технического дефолта»?

Понятие «технического дефолта», о котором велась речь на семинарах, учтено в утвержденной редакции Соглашения. Под данным понятием понимается возможность страховой организации восстановить сумму банковского вклада в прежнем размере в течение 2 (двух) рабочих дней с даты перечисления уполномоченной кредитной организацией денежных средств из размещенного банковского вклада (депозита) участника без применения санкций, предусмотренных п. 4.1. Приложения № 19 к Соглашению.

Технические вопросы, связанные с работой АПК ИРЦ ОСАГО

1. Возможно ли предусмотреть в АПК ИРЦ ОСАГО механизм общения участников Соглашения по официальным вопросам без участия ИРЦ (коммуникационный канал с протоколированием сообщений)?

АПК ИРЦ ОСАГО не предусматривает механизма пересылки сообщений между страховщиками, такой механизм не был предусмотрен изначально при разработке технического задания, которое утверждалось Президиумом РСА.

Вместе с тем ООО «РСА-Клиринг» планирует осуществлять доработку АПК ИРЦ ОСАГО для расширения функциональности системы. В случае если Ваша организация считает необходимым внести в АПК дополнительный функционал, просим направлять свои предложения. Они будут рассмотрены Комитетом РСА по разработке процедуры урегулирования убытков и европейскому протоколу и Комитетом РСА по информационным технологиям. В случае их одобрения, а также после определения источника финансирования, АПК ИРЦ ОСАГО будет доработан.

Обращаем Ваше внимание, что Соглашением и договором между страховой организацией и ООО «РСА-Клиринг» предусмотрен вариант обмена сообщениями между страховыми организациями посредством электронной почты. В закрытой зоне интернет-сайта РСА размещен реестр страховых организаций – участников Соглашения с указанием контактных лиц и адресов их электронной почты.

При решении спорных вопросов рекомендуем при осуществлении обмена сообщениями по электронной почте ставить в копию адрес электронной почты ООО «РСА-Клиринг», указанный в договоре.

2. Возможно ли предусмотреть в АПК ИРЦ ОСАГО механизм досылки обязательных сканированных документов страховщиком потерпевшего по запросу страховщика причинителя вреда без отзыва заявки.

На данный момент идет разработка функциональных требований к техническому заданию на доработку системы на предмет досылки сканированных документов без отзыва предыдущего документа или заявки в целом.

3. Возможно ли предусмотреть в технической документации на АПК ИРЦ ОСАГО описание процесса отправки обязательных сканированных документов к требованию при его регистрации в ИРЦ, предполагающего отправку обязательных сканированных документов к каждой выплате, а не к требованию в целом.

Описание процесса отправки обязательных сканированных документов к требованию в документацию на АПК ИРЦ ОСАГО было внесено разработчиком системы ЗАО «СМА Технолоджи». Обновленная документация размещена в закрытой зоне интернет-сайта РСА.

4. Будет ли представлена участникам Соглашения возможность проводить работы в тестовом режиме с АПК ИРЦ ОСАГО после клиринга:

Будет ли представлена участникам Соглашения возможность в тестовом режиме получить отчеты по итогам исполнения расчетной сессии.

Будет ли представлена участникам Соглашения возможность полноценного тестирования собственного программного обеспечения автоматизирующего полный жизненный цикл входящих и исходящих заявок и учет взаиморасчетов между участниками Соглашения.

На данный момент работы по интеграции тестового сервера АПК ИРЦ ОСАГО с тестовым сервером Расчетного банка завершены, в результате чего все страховые организации смогут проводить полный цикл тестов с АПК ИРЦ ОСАГО.