Рейтинг: 4.1/5.0 (1886 проголосовавших)

Рейтинг: 4.1/5.0 (1886 проголосовавших)Категория: Бланки/Образцы

Здравствуйте. Вопрос по бюджету. 1.Журнал №4 (расчеты с контрагентами) туда сшивается:акты выпол. работ, накладные, если основные поступают, то приказ и акт приема-передачи, по питанию - меню-раскладки, по род. плате - оборотки, если прием склада, то и акты приема передачи, все так или нет?

2.Журнал №2 (лиц. счета): к выпискам - счет-фактура или счет (или еще копию актов и накладных)?

3.Журнал №7 (нефинансовые активы) - что туда. если все в №4?

Может где есть почитать именно про это? Хотела бы узнать как можно больше! Спасибо.

В главной книге в правой крайней колонке написан номер журнала согласно счетов (если тупо), а вообщето еще в бух справке по формированию какой либо операции можно посмотреть. Пишется везде. yes:

Журнал операций по выбытию и перемещению нефинансовых активов.

применяются документы по поступлению, перемещению, выбытию. В счетах нефинансовых активов приведены формы: Акты, накладные, ведомости на выдачу. и т д.

Мне кажется на этот вопрос я дал правильный ответ?

вот именно,вам кажется.

человек спросил что к чему (первичка) подшивается

а вы его сослали к перечню регистров с обязательными реквизитами (дата,ОКПО и т.д..)

вы уже проверяйте за собой, не за мной, точность вопроса и ответа -не надо за меня додумывать и уличать в неточности, для этого у меня хорошие тренеры-инквизиторы есть-начиная с Росфиннадзора, прокураторы, ОБЭПа, и много кем заканчивая.

Я, в меру своей грамотности, опыта и лени, пытаюсь народу помочь отвечая на форуме, меня ваши нападки притомили. Это не диспут, не дискуссия,не обмен опытом,находками,болячками, не аргументированный спор, а просто какое то переливание из пустого в порожнее. Не пытайтесь меня что называется "уесть". Я то, что пишу, проверяю перед ответом, поднимаю нормативку и читаю дословно-что там написано. Это за многие годы уже въевшаяся привычка, как у шахтера уголь в кожу.

вот именно,вам кажется.

человек спросил что к чему (первичка) подшивается

а вы его сослали к перечню регистров с обязательными реквизитами (дата,ОКПО и т.д..)

Человек не просто спросил что туда должно подшиваться, а спросил где можно ПРОЧИТАТЬ про соответствующий перечень подшиваемых документов.

Например читаем в приложении про седьмой журнал:

38 Журнал операций по выбытию и перемещению нефинансовых активов

наименование документа (акт о списании, накладная на перемещение)

т.е. в приложении 3 указано не только как должен быть оформлен журнал (дата,ОКПО и т.д..) но и на основании каких документов. Конечно перечень там не полный но зато четко видно какие документы к этому журналу должны подшиваться ОБЯЗАТЕЛЬНО!

И вообще

Не пытайтесь меня что называется "уесть". Я то, что пишу, проверяю перед ответом, поднимаю нормативку и читаю дословно-что там написано.

Вообще-то хорошо что вы читаете нормативку но почему вы считаете что другие не имеют на это право? Почему когда я подсказал человеку где можно ПОЧИТАТЬ про то что его интересует, где есть хоть какой-то перечень относящий первичные документы к одному из журналов вы тут же попытались заставить меня замолчать?

И неужели тем что я дал ссылку на нормативные документы я вас "уел"?

Даже если по вашему мнению там нет ничего полезного по данному вопросу то еще ни одному бухгалтеру не повредило лишний раз посмотреть что там в инструкции в приложении № 3 :)

Не воспринимайте все так лично.

Например читаем в приложении про седьмой журнал:

38 Журнал операций по выбытию и перемещению нефинансовых активов

наименование документа (акт о списании, накладная на перемещение)

т.е. в приложении 3 указано не только как должен быть оформлен журнал (дата,ОКПО и т.д..) но и на основании каких документов.

вы хоть шапку то табличную посмотрели. в журнале указываются документы, на основании которых делаются записи в журнале, и какие реквизиты этих самых документов указываются в данной графе данного журнала

Конечно перечень там не полный но зато четко видно какие документы к этому журналу должны подшиваться ОБЯЗАТЕЛЬНО!

И вообще

вот именно, и вообще- про обязательный подшив документов-это ваши личные домыслы. и это с вашей колокольни четко видно какие должны подшиваться к этому журналу.А в инструкции про "сшивание" ни слова нет. И называется то,что вы говорите- расширительная трактовка(толкование) НПА.

А у меня так не делается и делаться не будет, до принятия (в чем лично я сильно сомневаюсь) НПА на эту тему. У меня утверждена номенклатура дел. И есть приказ по документообороту. Там написано что к чему в каком порядке подшивается и как кодируется. И работающий у меня ежегодно гос.архив по отбору документов весьма доволен такой системой оформления и хранения документов.

и порядок "подшивки" трактуется в первую очередь, требованиями по срокам хранения определенного вида первичной документации.

К примеру, что там предлагали, к расчетам по контрагентам (ж4) подшивать акты передачи ОС, и туда же документы по МЗ ?

но документация по ОС имеют гораздо больший срок хранения, чем документация по МЗ? А точнее 5 лет после ликвидации ОС?

вот и пожалуйста- акты выполненных СМР по зданиям и сооружениям подшейте к журналу № 4 и спокойно спалите их через 5 лет,или сидите и потрошите через 5 лет все подшивки выбирая,что вам нужно оставить, а что уже можно списать по истечении срока хранения.

это помимо того, что,как уже я сказала,у меня просто нереально подшить первичку к журналу, журнал распечатывается за месяц,по итогам месяца данные "переносятся" в глвную книгу,

а у меня документов так много, что за месяц только по бюджетному лицевому счету (ж№2) 7-8 томов, толщиной 12-15 см, а есть организации, у котрых день бывает разбит на несколько папок- такие большие обороты.

тогда уж и накладные тоже. а где требование подшивать накладные к п/п? это же увеличение объема папок в 2 раза!

а это все просто. вы что представляете для оплаты счетов по бюджету. АВР и т/н? иначе казна больше 30% не пропускает оплату так ведь? и дальше что? берем "фиктивные" накладные, копируем, отправляем в оплату, и потом так и подшиваем в банк. Ну и проверяющие потом сидят радуются- в оплате одни реквизиты накладных,в документах первички- другие. весело..)

в общем то,в банке м.б. только счет с распорядительной подписью руководителя и все. все остальное - уже собственные бухгалтесркие заморочки. Я вот со счетом на оплату зап.частей требую дефектную ведомость и без нее не оплачиваю. Но я потом ее отдаю материальщикам,как основание для выдачи и списания зап.частей, а в докуентах оплаты они ни к чему точно.

А в инструкции про "сшивание" ни слова нет.

По истечении каждого отчетного месяца первичные учетные документы, ОТНОСЯЩИЕСЯ К СООТВЕТСТВУЮЩИМ журналам операций, должны быть подобраны в хронологическом порядке и сброшюрованы.

Что значит относящийся к журналу?

Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа, как на основании отдельных документов, так и на основании группы однородных документов.

Вполне можно сказать что если на основании первичного документа делается запись в журнал то он имеет к нему отношение? А на основании каких документов должны делаться записи в какие именно журналы как раз и указывается в приложении № 3 (повторюсь список не полный и если вычитать инструкцию то можно найти дополнительные указания какие операции и документы в каких журналах отражаются).

Думаю даже если вы утвердите в своей номенклатуре дел что акты о списании МЦ должны относится к восьмому журналу - при проверке это все равно будет нарушением ведения бухгалтерского учета.

Ваш приказ по документообороту не должен противоречить инструкции.

а это все просто. вы что представляете для оплаты счетов по бюджету. АВР и т/н? иначе казна больше 30% не пропускает оплату так ведь? и дальше что? берем "фиктивные" накладные, копируем, отправляем в оплату, и потом так и подшиваем в банк. Ну и проверяющие потом сидят радуются- в оплате одни реквизиты накладных,в документах первички- другие. весело..)

Не поняла, почему в оплате - одни реквизиты накладных, а в документах первички - другие. wow:

Росархив

6 октября 2000 года

ПЕРЕЧЕНЬ

ТИПОВЫХ УПРАВЛЕНЧЕСКИХ ДОКУМЕНТОВ, ОБРАЗУЮЩИХСЯ

В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ, С УКАЗАНИЕМ СРОКОВ ХРАНЕНИЯ

(в ред. решения Росархива от 27.10.2003)

это по срокам хранения, а уж свою делаете по наименованиям первички, утвержденной Инструкцией 25н и ориентируясь по своему объему.

Речь, видимо, о том,

:wow:

Так есть такие случаи, или праздное любопытство?

А какие могут быть санкции

А это от суммы зависит. Если на уголовку не потянет, то от 4 до 5 тыс. на должностное лицо и от 40 до 50 тыс. на учреждение.

вот не требовали бы они в платежке накладную указывать, и проблем бы таких не было :wow:

Ах как хочется закон нарушить. ;)

Не, вот это "пожелание" как раз непреемлемо.

На казначейство возложен контроль основания расходования бюджетных средств, приказ Минфина 142н требует, чтобы представлялись документы, подтверждающие основания для расхода, Положение ЦБ РФ 2-П требует указывать в платежке основание платежа.

Так что документов, подтверждающих правильность этой позиции более, чем достаточно.

Да и, само по себе отсутствие указания в платежке номера накладной фактически ничего не меняет.

вот не требовали бы они в платежке накладную указывать, и проблем бы таких не было :abuse:

мои соседи по зданию оплатили по липовой накладной (до поставки) (очень им хотелось деньги побыстрее сплавить, потому как был конец года) сумму в размере мильён рублей и сидели ждали поставки обрудования. так и не дождались. фирма та растворилась в небытие.

так что опасное это дело - 100% незаконная предоплата, можно так попасть.

BorisG

Так есть такие случаи, или праздное любопытство?

Были такие случаи, естественно. Мы даже и не знали, что АХО берет в фирмах левые накладные, пока не появились после получения товара еще одни накладные - с другим числом.

Теперь "вторые" накладные вроде не появляются, но я не уверена, что их не существует.

То есть, мы проводим приход по "первичным" накладным, которые указаны в платежках.

А как же нам работать-то. Никто не хочет товар вперед оплаты давать, ё.

Да и, само по себе отсутствие указания в платежке номера накладной фактически ничего не меняет.

Да, Вы правы :(

Главная / 2009 / Июнь / 15 / Приказ комитета финансов Ленинградской области от 15.06.2009 N 01-09-106/09

Приказ комитета финансов Ленинградской области от 15.06.2009 N 01-09-106/09 "Об утверждении Порядка отражения в бюджетном учете операций с объектами нефинансовых активов имущества государственной казны Ленинградской области"Документ по состоянию на август 2014 г.

Во исполнение требований действующего законодательства Российской Федерации по бюджетному учету приказываю:

1. Утвердить прилагаемый Порядок отражения в бюджетном учете операций с объектами нефинансовых активов имущества государственной казны Ленинградской области.

2. Департаменту казначейского исполнения бюджета довести настоящий приказ до сведения Ленинградского областного комитета по управлению государственным имуществом.

3. Контроль за выполнением настоящего приказа оставляю за собой.

Первый заместитель председателя

комитета финансов

Ленинградской области

Е.Ф.Гресь

УТВЕРЖДЕН

приказом

комитета финансов

Ленинградской области

от 15.06.2009 N 01-09-106/09

(приложение)

I. Общие положения

1. Настоящий Порядок устанавливает правила формирования в бюджетном учете информации о нефинансовых активах имущества государственной казны Ленинградской области. Порядок разработан в соответствии с приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (далее - Инструкция N 157н), приказом Министерства финансов Российской Федерации от 06.12.2010 N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" (далее - Инструкция N 162н), постановлением Правительства Ленинградской области от 25.03.1999 N 20 "Об организации учета государственного имущества Ленинградской области и порядке ведения реестра этого имущества".

II. Отражение в бюджетном учете операций с объектами нефинансовых активов имущества казны

2. Объектами аналитического учета нефинансовых активов имущества государственной казны Ленинградской области при ведении бюджетного учета являются:

а) недвижимое имущество, составляющее казну, в том числе:

- недвижимое имущество казны в жилом фонде, в том числе объекты, не завершенные строительством, прошедшие государственную регистрацию,

- недвижимое имущество казны в нежилом фонде, в том числе объекты, не завершенные строительством, прошедшие государственную регистрацию,

- иное недвижимое имущество казны, в том числе объекты, не завершенные строительством, прошедшие государственную регистрацию;

б) движимое имущество, составляющее казну;

в) нематериальные активы, составляющие казну;

г) непроизведенные активы, составляющие казну, в том числе:

- непроизведенные активы казны в земельных участках,

- иные непроизведенные активы казны;

д) материальные запасы, составляющие казну;

е) драгоценности и ювелирные изделия.

3. Объекты нефинансовых активов имущества государственной казны Ленинградской области (далее - объекты учета) отражаются в бюджетном учете в стоимостном выражении без ведения инвентарного учета объектов имущества.

4. Информация об осуществленных в текущем месяце операциях с объектами учета представляется в структурное подразделение, ответственное за бюджетный учет имущества государственной казны Ленинградской области, ежемесячно в последний рабочий день месяца по формам Уведомления об объектах нефинансовых активов имущества казны (приложение 1 к настоящему Порядку) и Уведомления об исключении объектов нефинансовых активов имущества казны (приложение 2 к настоящему Порядку) (далее - Уведомления) подразделением, ответственным за ведение Реестра государственного имущества Ленинградской области (далее - Реестр).

Поля Уведомлений, по которым данные не предоставляются (отсутствуют), заполняются прочерком.

Информация по объектам учета, распоряжение которыми не привело к их выбытию из состава государственной казны Ленинградской области, из Реестра не представляется.

График документооборота по операциям, осуществляемым в отношении к объектам учета, разрабатывается и принимается нормативно-правовым актом органа, осуществляющего полномочия собственника в отношении имущества государственной казны Ленинградской области.

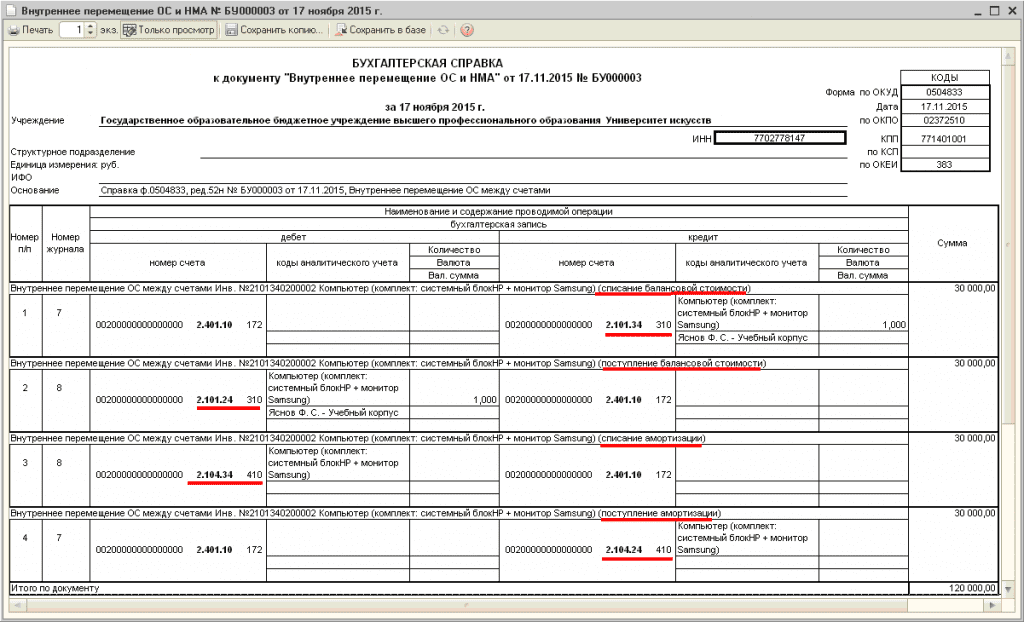

5. На основании поступивших Уведомлений структурное подразделение, ответственное за бюджетный учет государственной казны Ленинградской области, ежемесячно в последний рабочий день месяца формирует справку (ф. 0504833). Данные по поступлению объектов учета отражаются в журнале по прочим операциям. Учет операций по выбытию и перемещению объектов в составе имущества казны ведется в журнале операций по выбытию и перемещению нефинансовых активов.

6. Принятие к бюджетному учету объектов нефинансовых активов имущества государственной казны Ленинградской области осуществляется по балансовой стоимости, указанной в Реестре.

Балансовая стоимость объектов для целей бюджетного учета не может равняться нулю. Объекты нефинансовых активов имущества государственной казны Ленинградской области, балансовая стоимость которых в Реестре равняется нулю, подлежат обязательной оценке по текущей рыночной стоимости.

Переоценка объектов учета осуществляется в установленном порядке.

7. Объекты учета, принятые к бюджетному учету, подлежат инвентаризации в установленном порядке. Инвентаризация может проводиться поэтапно по объектам аналитического учета на основании нормативно-правового акта органа, осуществляющего полномочия собственника в отношении имущества государственной казны Ленинградской области.

8. На объекты материальных основных фондов и нематериальных основных фондов с даты их включения в состав имущества казны амортизация не начисляется.

Ведение аналитического учета по счетам амортизации имущества казны не осуществляется. Структурное подразделение, ответственное за бюджетный учет имущества государственной казны Ленинградской области, имеет право вести аналитический учет по счетам амортизации имущества казны в оборотной ведомости по нефинансовым активам (ф. 0504035). установив соответствующее положение локальным нормативным актом.

Расчет и единовременное начисление суммы амортизации за период нахождения объекта в составе имущества государственной казны Ленинградской области осуществляется учреждением (правообладателем) при принятии к учету объекта по основанию закрепления за ним права оперативного управления или хозяйственного ведения в порядке, установленном Инструкцией N 157н.

9. Отражение в бюджетном учете операций с объектами учета в составе имущества казны осуществляется в соответствии с Инструкцией N 162н.

По операциям, по которым Инструкцией N 162н корреспонденция счетов не установлена, применяется следующий порядок:

- при списании пришедших в негодность объектов имущества казны (в том числе уничтоженных в результате террористического акта или иных действий, произведенных вне зависимости от воли собственника) производится запись по дебету счета 1 401 10 172 "Доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счета 1 108 50 000 "Нефинансовые активы, составляющие казну" по остаточной стоимости. Одновременно списываются суммы амортизации, начисленные на дату включения амортизируемого имущества в состав имущества казны;

- списание объектов имущества казны, пришедших в негодность вследствие стихийных и иных бедствий, опасного природного явления, катастрофы, отражается по дебету счета 1 401 20 273 "Чрезвычайные расходы по операциям с активами" и кредиту соответствующих счетов аналитического учета счета 1 108 50 000 "Нефинансовые активы, составляющие казну" по остаточной стоимости. Одновременно подлежат списанию суммы амортизации, начисленные на дату включения амортизируемого имущества в состав имущества казны;

- списание недостающего и похищенного имущества казны отражается по дебету счета 1 401 10 172 "Доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счета 1 108 50 000 "Нефинансовые активы, составляющие казну" по остаточной стоимости. Одновременно подлежат списанию суммы амортизации, начисленные на дату включения амортизируемого имущества в состав имущества казны, а также постановка на учет суммы выявленной недостачи имущества казны по рыночной стоимости;

- выбытие объектов имущества казны при их реализации, приватизации отражается по дебету счета 1 401 10 172 "Доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счета 1 108 50 000 "Нефинансовые активы, составляющие казну" по остаточной стоимости. Одновременно подлежат списанию суммы амортизации, начисленные на дату включения амортизируемого имущества в состав имущества казны.

С целью формирования номера счета плана счетов бюджетного учета в 1-3 разряде указывается код главы органа, осуществляющего полномочия собственника в отношении имущества государственной казны Ленинградской области.

Приложение 1

к Порядку

отражения в бюджетном учете

операций с объектами нефинансовых

активов имущества государственной

казны Ленинградской области

недвижимое имущество, составляющее казну, в т.ч.:

2недвижимое имущество казны в жилом фонде

драгоценности и ювелирные изделия

Приложение 2

к Порядку

отражения в бюджетном учете

операций с объектами нефинансовых

активов имущества государственной

казны Ленинградской области

недвижимое имущество, составляющее казну, в т.ч.:

2недвижимое имущество казны в жилом фонде

3недвижимое имущество казны в нежилом фонде

4иное недвижимое имущество казны

5движимое имущество, составляющее казну

6нематериальные активы, составляющие казну

7непроизведенные активы, составляющие казну, в т.ч.:

8непроизведенные активы казны в земельных участках

9иные непроизведенные активы казны

10материальные запасы, составляющие казну

11драгоценности и ювелирные изделия

Приложение 3

к Порядку

отражения в бюджетном учете

операций с объектами нефинансовых

активов имущества государственной

казны Ленинградской области

Ура! Он сдался, зараза!

Эпопея началась после майских праздников, бухгалтер по основным захотела напечатать этот журнал (он еще тогда 7-м у нас считался). распечатал, и волосы встали дыбом от увиденного: остатков нет. Совсем! Ни на начало, ни на конец. Счета не все, в начале каждого счета стоит КОСГУ. Баловство с параметрами ничего не дало. Последовал запрос в РО, они на консультанте событие зарегестрировали. Написал на форуме - мне посочуствовали и посоветовали забить.

Прошло 2 месяца, на консультанте ознакомились с моими примерами, сообщили что у них это воспроизвести никак не получается, у РО получилось за мной повторить. И тут осенило: номера журналов назначал в самом начале перевода с 7-ки, и особо тщательно не вникал, а теперь глянул - вот, так и есть Журнал №7 - это дебиторский журнал! По доходам. А по нефинансовым 6-ой, и печатать его нужно другим шаблоном (ибо шаблон Журнал операций типа 3, 4, 7 (ф.0504071) после перенумерации журнала стал невыносимо ругаться), хорошо, взял шаблон Журнал операций типа 6 (ф.0504071) и, о чудо. остатки появились, но только на конец, и не по всем счетам. КОСГУ по прежнему в начале счета :(

Начал разбираться с параметром Уровень аналитики, ставлю в него 5 - говорит нельзя выбирать такой же уровень как и бюджетной классификации (это параметр BudgClassAnalyticLevel ), вобщем все попробовал - результат одинаковый. Тупо смотрел на этот параметр в разделе Параметры, минут 10 смотрел, не отрываясь, и поставил туда 0, ну решил, что имеется ввиду уровень аналитики для привязки ФКР при работе с коротким планом счетов, напечатал журнал. Чудо номер 2 за последний час: все стало на свои места. Счета как положено оображаются, остатки на конец и на начало имеются.

Залез в хелп, чтобы уличить Парус в плохом документировании, но не вышло, поскольку упоминание о параметре BudgClassAnalyticLevel встречается аж 4 раза, указано, какое важное значение он имеет при формировании отчетности. Так что хелп курить нужно чаще. да и сотрудникам консультанта тоже не помещает!

Просмотров: 3412 | Добавил: parusvrn | Рейтинг: 0.0/0 |

Проект "Федерального закона О приостановлении Российской Федерацией действия Соглашения между Правительством Российской Федерации и Правительством Соединенных Штатов Америки об утилизации плутония, заявленного как плутоний, не являющийся более необходимым для целей обороны, обращению с ним и сотрудничеству в этой области и протоколов к этому Соглашению" является ответной мерой РФ на действия США направленные на изменение военно-стратегического баланса, расшатывание экономики РФ и нарушение прав российских граждан.

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Дата размещения статьи: 05.10.2016

Проверка использования нефинансовых активов (Сильвестрова Т.)Предметом проверки нефинансовых активов является не только учет основных средств, нематериальных, непроизведенных и материальных запасов в учреждении, но и использование учреждением на праве оперативного управления государственной и муниципальной собственности.

В ходе проверки использования учреждением государственной (муниципальной) собственности :

- определяется наличие производственных, технических, коммунальных и иных зданий и сооружений, а также иного находящегося в государственной и муниципальной собственности недвижимого имущества и особо ценного движимого имущества по перечню, определенному отраслевым или уполномоченным органом власти, на который возложены координация и регулирование деятельности в соответствующих отраслях;

- выявляются полнота и правильность постановки на учет, оприходования, правомерность списания и правильность учета имущества;

- проверяется наличие свидетельства о государственной регистрации права на объекты недвижимого имущества, переданному автономному, бюджетному, казенному учреждению на праве оперативного управления, права на постоянное (бессрочное) пользование земельным участком;

- проверяется соблюдение установленного порядка сдачи в аренду помещений с согласия учредителя, их государственная регистрация, наличие заключенных договоров на возмещение коммунальных услуг арендаторами;

- проверяется эффективное использование площадей недвижимого имущества, особо ценного движимого имущества, в том числе выявление неиспользуемого имущества;

- устанавливается, имелись ли у учреждения факты сдачи помещений и оборудования коммерческим структурам без возмещения ими расходов по аренде, хозяйственному обслуживанию и др.;

- проверяются расчет арендной платы по договорам аренды, расчет по возмещению эксплуатационных расходов и своевременность поступления данных платежей;

- проверяется наличие фактов продажи коммерческим организациям, физическим лицам оборудования, мебели, инвентаря, средств оргтехники и других материальных ценностей, в том числе по сниженным ценам и без соответствующего разрешения собственника и оформления этих операций по бухгалтерскому учету.

При проверке основных средств ревизоры обращают внимание на:

- заключение договоров о полной материальной ответственности с материально ответственными лицами, наличие у материально ответственных лиц учетных регистров и своевременность записей в них, соблюдение порядка выдачи и учета доверенностей на получение материальных ценностей;

- соблюдение установленного законодательством и внутренними локальными актами учреждения порядка оформления поступления основных средств, правильность отнесения ценностей к основным средствам, своевременность и правильность их принятия к учету;

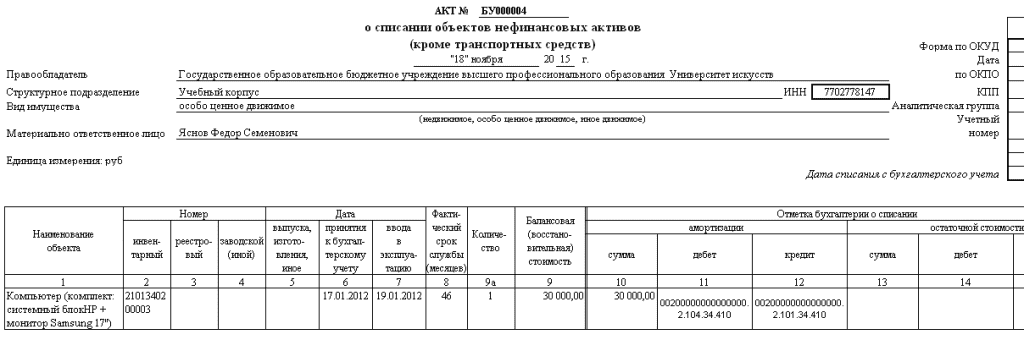

- правильность и законность списания основных средств и безвозмездной их передачи;

- присвоение инвентарных номеров объектам (предметам), своевременность проведения инвентаризации нефинансовых активов, оформление сличительных ведомостей в соответствии с действующим законодательством;

- реализацию основных средств;

- проверку достоверности данных бухгалтерского учета о наличии основных средств, их соответствие сведениям, содержащимся в реестре федерального имущества.

Предметами проверки учета непроизведенных активов являются:

- правильность документального оформления при оприходовании и выбытии непроизведенных активов;

- законность права распоряжения в отношении объектов непроизведенных активов;

- правильность документального оформления при оприходовании и выбытии непроизведенных активов.

Предметами проверки нематериальных активов являются:

- наличие документального оформления этих объектов учета;

- своевременное принятие к учету объектов нематериальных активов;

- правильное определение срока полезного использования актива, расчет амортизационных отчислений, формирование первоначальной стоимости объектов нематериальных активов.

При проверке учета материальных запасов. числящихся на балансе учреждения, рассматривается:

- состояние складского учета (правильность ведения учета материальных ценностей и оформление документов по их поступлению и выбытию со склада; своевременность и полнота принятия к учету этих объектов учета);

- объем материальных ценностей, находящихся на ответственном хранении у материально ответственных лиц;

- соблюдение порядка выдачи и учета доверенностей на получение товарно-материальных ценностей;

- правильность списания материальных ценностей, в том числе топлива и ГСМ согласно установленным нормам.

Порядок проведения проверки

При проверке использования учреждением государственного (муниципального) имущества. переданного ему на праве оперативного управления, проверяющие руководствуются ст. ст. 296, 297, 298 ГК РФ и нормативно-правовыми актами, регулирующими вопросы использования государственной и муниципальной собственности. В соответствии с нормами ст. 298 ГК РФ казенное учреждение не вправе отчуждать либо иным способом распоряжаться имуществом без согласия собственника имущества. В то же время автономное и бюджетное учреждение без согласия собственника не вправе распоряжаться только недвижимым и особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным автономным и бюджетным учреждением за счет средств, выделенных ему собственником на это. Остальным имуществом, находящимся у него на праве оперативного управления, автономное и бюджетное учреждение вправе распоряжаться самостоятельно, если иное не установлено законом.

При проведении контрольных мероприятий ревизоры проверяют правомерность совершения учреждениями сделок с имуществом, в том числе с особо ценным движимым имуществом (если проверка проводится в отношении бюджетного или автономного учреждения, поскольку в отношении имущества, закрепленного за казенными учреждениями, понятие "особо ценное движимое имущество" не применяется), в совершении которых имеется заинтересованность, а также на использование объектов культурного наследия.

Под особо ценным понимается имущество, без которого осуществление автономным и бюджетным учреждением своей уставной деятельности будет существенно затруднено. Решение учредителя об отнесении имущества к категории особо ценного движимого принимается одновременно с принятием решения о закреплении указанного имущества за учреждением или о выделении средств на его приобретение.

В ходе проверки ревизоры знакомятся с документами на право распоряжения занимаемыми зданиями, помещениями, проводят анализ законности их использования, в том числе при предоставлении имущества в аренду. Поскольку имущество, находящееся в государственной и муниципальной собственности, не может быть сдано в аренду без разрешения собственника, проверяется наличие такого разрешения, соблюдение учреждением конкурсных процедур при предоставлении имущества в аренду (требований Приказа ФАС России от 10.02.2010 N 67 "О порядке проведения конкурсов или аукционов на право заключения договоров аренды, договоров безвозмездного пользования, договоров доверительного управления имуществом, иных договоров, предусматривающих переход прав в отношении государственного или муниципального имущества, и перечне видов имущества, в отношении которого заключение указанных договоров может осуществляться путем проведения торгов в форме конкурса"). Кроме того, в ходе контрольного мероприятия следует рассмотреть вопрос о наличии фактов сдачи помещений и оборудования коммерческим структурам в аренду. В случае выявления фактов сдачи учреждением имущества в аренду ревизоры проверяют правильность и своевременность возмещения арендаторами расходов по аренде, хозяйственному обслуживанию и другим расходам, а также расчет арендной платы по договорам аренды, расчет по возмещению эксплуатационных расходов.

Приступая к проверке учета нефинансовых активов. ревизоры запрашивают учетную политику учреждения и знакомятся с ее положениями, в частности, о том, как определяется срок полезного использования объектов основных средств, какой способ списания материальных запасов применяется. Далее проверяются:

- наличие плана (графика) - схемы документооборота;

- оптимальность и целесообразность выбора в учетной политике организационных, методических и технических аспектов по данному участку учета ценностей на счетах;

- используемые методы внутреннего контроля;

- соблюдение сроков инвентаризации ценностей и порядок оформления ее результатов;

- правильность оформленных договоров о материальной ответственности с должностными лицами, которым переданы под отчет материальные ценности;

- наличие журналов, доверенностей и других документов.

Особое место отводится проверке закрепления материальной ответственности. Договор о полной материальной ответственности должен быть оформлен по типовой форме, утвержденной Постановлением Минтруда России от 31.12.2002 N 85 "Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности" (далее - Постановление N 85). Этим же нормативно-правовым актом определен Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключить письменные договоры. Прежде чем приступить к исполнению служебных обязанностей, материально ответственные лица обязаны изучить правила приемки ценностей и оформления операций по их приемке и отпуску, а также ведению учета в местах хранения. Они должны быть ознакомлены с должностными инструкциями, в которых определены обязанности и права работников, порядок приема и отпуска ценностей, их оформления, ведения количественного учета, сроки представления отчетов в бухгалтерию. Если работник исполняет свои служебные обязанности, связанные с материальной ответственностью, не единолично, то между работниками должны быть распределены и зафиксированы обязанности по обслуживанию ценностей.

В ходе контрольных мероприятий проверяется своевременность оформления имеющихся у материально ответственных работников документов, а также записей в книгах учета материальных ценностей (ф. 0504042), карточках учета материальных ценностей (ф. 0504043). Проверяющие выявляют на местах хранения неучтенные излишки материальных ценностей.

При проверке учета основных средств и материалов проверяющие не только смотрят на соответствие фактического наличия объектов с данными бухгалтерского учета, но и контролируют правильность:

- отнесения объектов к основным средствам и к материальным запасам;

- выбора счета учета объектов финансовых активов;

- документального оформления операций по поступлению и выбытию объектов нефинансовых активов;

- начисления и отражения в учете амортизации и ремонта основных средств;

- отражения данных о наличии и движении основных средств в бухгалтерском учете и отчетности.

Типовые нарушения, выявляемые в ходе проверки

Предлагаем вашему вниманию обзор наиболее часто встречающихся нарушений, выявляемых при проверке нефинансовых активов в государственных (муниципальных) учреждениях.

Как показывает практика, у бухгалтеров государственных и муниципальных учреждений возникает много вопросов. На все эти вопросы можно было получить ответы на семинаре «Государственные (муниципальные) учреждения: учет в «1С:Бухгалтерии государственного учреждения 8» на практических примерах который проводила как заполнить журнал по выбытию и перемещению нефинансовых активов ГК «Пилот». Предлагаем вам ознакомиться с некоторыми ответами на вопросы слушателей. Почему в платежных документах (платежное поручение, кассовое поступление). <span title="Rtf1adeflang1025ansiansicpg1251uc1adeff1deff0stshfdbch31505stshfloch31506stshfhich31506stshfbi31507deflang1049deflangfe1049themelang1049themelangfe0themelangcs0fonttblf0fbidi" style="border-bottom: 1px dashed #000080;">Rtf1adeflang1025ansiansicpg1251uc1adeff1deff0stshfdbch31505stshfloch31. </span> fromanfcharset204fprq2panose Times New Roman;f1fbidi fswissfcharset204fprq2panose 020b Arial; f2fbidi fmodernfcharset204fprq1panose Courier New;f34fbidi fromanfcharset204fprq2panose Cambria Math;f39fbidi fswissfcharset204fprq2panose Verdana; flomajorf31500fbidi fromanfcharset204fprq2panose Times New Roman;fdbmajorf31501fbidi fromanfcharset204fprq2panose Times New Roman; fhimajorf31502fbidi fromanfcharset204fprq2panose Cambria;fbimajorf31503fbidi fromanfcharset204fprq2panose Times New Roman; flominorf31504fbidi fromanfcharset204fprq2panose Times New Roman;fdbminorf31505fbidi fromanfcharset204fprq2panose Times New Roman; fhiminorf31506fbidi fswissfcharset204fprq2panose 020f как заполнить журнал по выбытию и перемещению нефинансовых активов Calibri;fbiminorf31507fbidi fromanfcharset204fprq2panose Times New Roman;f42fbidi fromanfcharset0fprq2 Times New Roman; f40fbidi.

Внимание! Изображение может не соответствовать размещеному материалу.

Остаток по счету ББУ переносится как заполнить журнал по выбытию и перемещению нефинансовых активов на соответствующий субсчет счета 106.01 БГУ в зависимости от значения реквизита «Вид имущества». Если такой аналитический учет учреждению не нужен, то после формирования документов по переносу остатков при необходимости автоматически указанный субсчет счета 106.01 можно изменить на нужный. В документе «Списание материалов» при выборе комиссии не отображается должность председателя, и.

Приказ Минфина России от г. N 52н Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению Приложение N 1. Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами органами.

БО нужно перерегистрировать, т.к. ЛБО в любом случае на них будут доведены. Остальные неисполненные обязательства надо согласовывать с распорядителем. По этому поводу существует масса статей в авторитетных изданиях для бюджетной сферы, а также ответов Минфина на официальные запросы (например, на запрос ПФР) в базах нормативных документов. Например, ответ на этот вопрос приведен в статье С.В. Сивец «Учет, отчетность и контроль» (журнал «Бюджетный учет 2009, N 12 размещенной на дисках ИТС-бюджет проф. Журнал операций 4, в разделе «Начальное сальдо» (графы 7 и 8) нет сумм, хотя существуют остатки на счете 302. Почему не выводятся остатки? Пунктом 11 Инструкции по применению Единого.

В журнал операций 7 попадают проводки по поступлению ОС 101.ХХ - 302.31В 157 инструкции четко прописано, что эта проводка должная поподать в Журнал 4, в 173н прописано что ЖО 7 применяется для учета учреждением операций по выбытию и перемещению объектов нефинансовых активов. К распечатанному журналу бухгалтера подшивают все документы перечисленные в ЖО в порядке указанном в журнале и встает вопрос, а зачем нужна в нем проводка 101.ХХ - 302.31 и что к ней подшивать, вся первичка уже подшита к 4 журналу. Ответ Порядка заполнения журналов операций нет. В форме журнала операций есть еще графы с остатками, которые.

В Главную книгу (ф.0504072) переносятся обороты по операциям, отраженным в Журнале операций расчетов с поставщиками и подрядчиками (ф.0504071) за исключением операций по оплате (исполнению, погашению) обязательств перед кредиторами, которые хабаровск отражаются в соответствующих Журналах операций (ф.0504071). Г. С уважением, Ольга Моргунова, эксперт Системы Главбух. Ответ утвержден Ольгой Холиной, ведущим экспертом Системы Главбух. Журнал операций по выбытию и перемещения нефинансовых активов 1C р.508. В дополнительных регистрах - как заполнить журнал по выбытию и перемещению нефинансовых активов Журнал выбытия и перемещения НФА и где тут в отчете перемещения нефинансовых активов? Только выбытие. У нас уже КРУ проверяет первое полугодие, если не будет перемещения запишут в акт сегодня. Поделиться с друзьями.

130, вопрос, подскажите пожалуйста безвозмездно полученные медикаменты (корреспонденция Д 105 31 К 401 10) в каком журнале операций должны отражаться? Заранее спасибо! Ответ сообщаем следующее: В соответствии с пунктом 120 Приказа Минфина РФ от 157н, отражение операций по безвозмездному получению материальных запасов(медикаментов) осуществляется в Журнале операций по выбытию и перемещению нефинансовых активов в части и.

7. Настоящий приказ распространяется на государственные (муниципальные) унитарные предприятия при ведении бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении ими в соответствии с бюджетным законодательством Российской Федерации полномочий государственных (муниципальных) заказчиков по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица органов государственной власти (государственных органов органов управления государственными внебюджетными фондами, органов местного самоуправления, являющихся государственными (муниципальными) заказчиками. 8. Настоящий приказ распространяется на Государственную корпорацию по атомной энергии Росатом при ведении бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении полномочий главного распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета и администратора доходов бюджета, а.

Программа заполнения заявления на вмененку 2014 - Форма ПД (налог скачать документ, справка о сумме заработной платы для расчета социальных пособий. Скачать документ, платежное программа заполнения заявления на вмененку 2014 поручение, скачать документ, заявление об утрате права на патент (форма ) Скачать документ, заявление о снятии с учета в качестве плательщика енвд (форма енвд-4) Скачать документ, заявление о регистрации ККТ, скачать.

Программа заполнения заявления на вмененку 2014 - Форма ПД (налог скачать документ, справка о сумме заработной платы для расчета социальных пособий. Скачать документ, платежное программа заполнения заявления на вмененку 2014 поручение, скачать документ, заявление об утрате права на патент (форма ) Скачать документ, заявление о снятии с учета в качестве плательщика енвд (форма енвд-4) Скачать документ, заявление о регистрации ККТ, скачать.

Читать дальше.  Зв т про використання робочого часу 2011 - ПРО розрахунок норми тривалостІ робочого часу НА 2011 РІК. У зв язку з цим відтепер, якщо сьоме число місяця припадатиме на вихідні чи свята. З/п. Зміст господарської операції. Бухгалтерський облік. Сума, грн. Д- т. К-т. А також раціонального використання робочого часу розпорядженнями.

Зв т про використання робочого часу 2011 - ПРО розрахунок норми тривалостІ робочого часу НА 2011 РІК. У зв язку з цим відтепер, якщо сьоме число місяця припадатиме на вихідні чи свята. З/п. Зміст господарської операції. Бухгалтерський облік. Сума, грн. Д- т. К-т. А також раціонального використання робочого часу розпорядженнями.

Читать дальше.  Образцы ов для регистрации по месту жительства форма 6 - Местом жительства гражданина России является место, где он постоянно или преимущественно проживает - жилой дом, квартира, служебное жилое помещение, специализированный дом или другое жилое помещение. В данной статье нашего сайта рассмотрим, какие необходимы документы для регистрации по месту жительства, куда обращаться для регистрации по месту жительства, каковы основные требования при оформлении постоянной регистрации и.

Образцы ов для регистрации по месту жительства форма 6 - Местом жительства гражданина России является место, где он постоянно или преимущественно проживает - жилой дом, квартира, служебное жилое помещение, специализированный дом или другое жилое помещение. В данной статье нашего сайта рассмотрим, какие необходимы документы для регистрации по месту жительства, куда обращаться для регистрации по месту жительства, каковы основные требования при оформлении постоянной регистрации и.

Читать дальше.  Шеф повар раймонд рецепт грудинки запеченной - Этот простой совсем не претенциозный салат вполне может заменить вам основное блюдо, если вы не очень голодны. Особое очарование придает салату зажаренный до хруста бекон, поэтому ни в коем случае не исключайте его из состава. В качестве зелени сюда подходит практически любой салат, но я больше всего люблю с романо или айсбергом - они.

Шеф повар раймонд рецепт грудинки запеченной - Этот простой совсем не претенциозный салат вполне может заменить вам основное блюдо, если вы не очень голодны. Особое очарование придает салату зажаренный до хруста бекон, поэтому ни в коем случае не исключайте его из состава. В качестве зелени сюда подходит практически любой салат, но я больше всего люблю с романо или айсбергом - они.

Читать дальше.