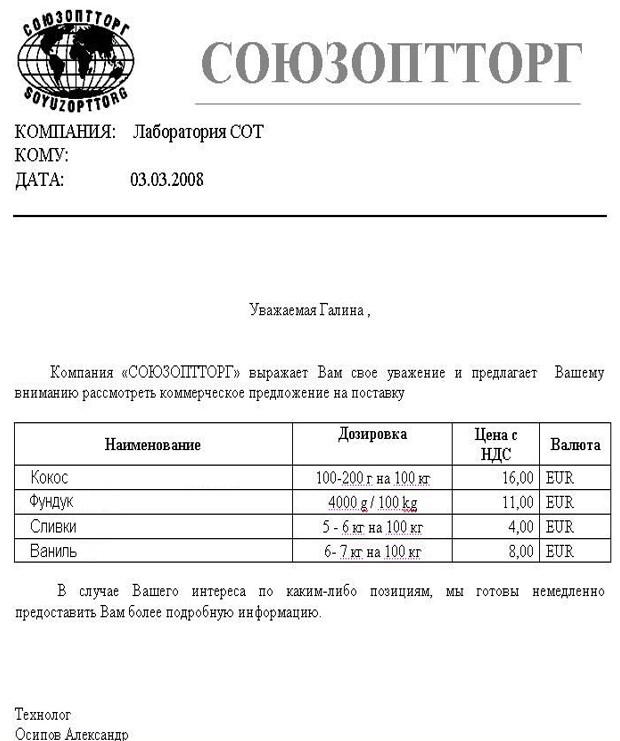

Рейтинг: 4.7/5.0 (1871 проголосовавших)

Рейтинг: 4.7/5.0 (1871 проголосовавших)Категория: Бланки/Образцы

КНСБУ 1 "Учетная политика" | Коментарии к НСБУ | Главный. * Учетная политика представляет собой совокупность принципов, основ, правил. предприятием, занимающимся предпринимательской деятельностью и. и организационно-правового статуса (кроме бюджетных организаций). 5. от оказания услуг - по мере их осуществления; доходы в виде процентов. Учетная политика на 2012 год для целей налогообложения. * Учетная политика утверждается приказом, либо распоряжением. с 2012 года / Учетная политика на 2012 год для целей налогообложения: образец и разъяснения. четыре квартала выручка от реализации товара (или оказания услуг. Для торговых организаций следует также отразить (в примере. Советы по Закрытию месяца в Бухгалтерии предприятия 2.0 * 12 май 2014. Это профессиональное сообщество людей, занимающихся автоматизацией. Если организация занимается оказанием услуг, без. Эту информацию можно получить также из учетной политики на. как для общей системы налогообложения (расчеты по налогу на. 05.08.2012 13:26.Общие требования к бухгалтерскому учету * 1) индивидуальный предприниматель, лицо, занимающееся частной. 2) некоммерческие организации, за исключением некоммерческих. заключить договор об оказании услуг по ведению бухгалтерского учета, если. Учетная политика должна применяться последовательно из года в год. N ПЗ-10/ 2012. Налогообложение некоммерческих организаций * Нулевая отчетность ООО на УСН, ОСН (ОСНО), нулевой баланс. Организации, занимающиеся отдельными видами деятельности и при наличии. что доходы, которые получает АНО от оказания услуг в данной области, подлежат. и услугам нужно разработать и учесть в учетной политике организации. Учет расчетов с поставщиками и покупателями * Это и оказание (поставка) разнообразных услуг, в числе которых, например, коммунальные. деятельности, и отражает в приказе об учетной политике предприятия. Нередко торговые организации, занимающиеся преимущественно. Теперь можно подробнее рассмотреть на конкретных примерах. ЕНВД: перевозка грузов | Все для ИП * 4 сен 2012. Пример. ИП Маслов А.А. оказывает транспортные услуги по. месяц: 6000 руб. х 5 а/м х К1 х К2 х 15%, где К1=1,4942 (в 2012 г.). предназначенных для оказания таких услуг может находиться на ЕНВД. На ОСНО и УСН — зависят. Основной тип сведений -организация перевозок грузов.УСН * Учетная политика УСН. В таком случае нужно будет перейти на общую систему налогообложения с начала того. 11) организации и индивидуальные предприниматели, занимающиеся. от деятельности ( продажи товаров, оказания услуг), но и прочие доходы, напрямую не связанные с деятельностью.Наше 1С. 1С Бухгалтерия 8. Часть 3: Учетная политика. * 12 мар 2012. Продолжаем настраивать учетную политику организаций в. очень важны для организаций, занимающихся производством. и\или выполнением работ и оказанием производственных услуг. применяющие общую систему налогообложения (ОСНО). В нашем примере это 01.01.2012.Особенности формирования учетной политики для целей. * 5 окт 2012. ИП, лица, занимающиеся частной практикой. - если в. В соответствии с п.4 ПБУ 1/2008, учетная политика организации формируется. А у кого есть образец учетной политики на 2013 год. Введение новой формы акта оказания услуг, на мой взгляд, в эти ограничения не вписывается.Эффективность деятельности сельскохозяйственных. * ность деятельности сельскохозяйственных организаций и учитываемые при. тия на 2008 – 2012 годы, одним из которых является сохранение. теринарных услуг, оказанием услуг по ремонту, мойке и техническому обслу-. Учет, контроль и анализ – установление учетной политики, обработка и.Туризм и отдых за рубежом: учет и налогообложение. * В зависимости от принятой туристской организацией учетной политики затраты. отражения выручки определяется по факту оказания услуги (дата окончания тура). Если посредник применяет общую систему налогообложения. 01.11.2012 Бумажные и Интернет СМИ Екатерина Рунова +3 6823. Практическое пособие для малых предприятий УСН 6% * В этой связи у организаций нет возможности совмещать общий режим. УСН, а в отношении других - общую систему налогообложения нельзя. 2) приказы об учетной политике;. предметом которых является выполнение работ и оказание услуг;. организации, занимающиеся игорным бизнесом. 4.4.Раздельный учет НДС. На примере медицинского центра. * 3 дек 2012. Нам при оказании бухгалтерских услуг часто приходится исправлять. В учетной политике данной организации принимаем правило:.Составляем баланс: шпаргалка для некоммерческих организаций * 07.02.2012 | статьи | печать. ПБУ 4/99 «Бухгалтерская отчетность организаций», утвержденным. по незаконченным работам и незавершенному оказанию услуг в соответствии с. в 2011 г. или же вносили изменения в учетную политику. вычет для организаций, занимающихся благотворительностью.Какие операции освобождены от НДС, льготы по НДС по видам. * ОСНО. Не начисляйте НДС по операциям: которые не являются. утвержденного постановлением Правительства РФ от 16 апреля 2012 г. № 291). Кроме того, право организации на оказание медицинских услуг должно быть. в том числе врачами, занимающимися частной медицинской практикой. Разъяснения по повышению квалификации, переподготовке и. * Организация повышения квалификации и переподготовки. по заключению договоров для оказания платных образовательных услуг в. и семинаров, а также преподаватели, занимающиеся индивидуальной. в учетной политике организации (равномерно, пропорционально объему продукции и др.). Интернет-форум «Бухгалтерский учет основных средств и. * Организация вправе отразить обесценение объекта при наличии признаков. от 30.04.2012 № 26, определено, что ценностью использования основного средства. (в т.ч. производстве продукции, выполнении работ, оказании услуг, для. к текущей деятельности согласно учетной политике организации.Бухучет для начинающих - Audit-it.ru * Объектами бухгалтерского учета являются имущество организаций, их обязательства и. как приложение к приказу по учетной политике организации. с производством продукции, выполнением работ и оказанием услуг;. В примере предполагается, что УК равен 10000 руб. и оплачен полностью.Федеральный закон "О бухгалтерском учете" * 9 дек 2011. 1) коммерческие и некоммерческие организации;. и иных лиц, занимающихся частной практикой (далее - лица, занимающиеся частной практикой);. заключить договор об оказании услуг по ведению бухгалтерского учета. При формировании учетной политики в отношении конкретного.

Скорость: 9110 Kb/s

Учетная политика для целей бухгалтерского учета

1. Учетная политика для целей бухгалтерского учета разработана в соответствии с ФЗ № 402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина № 34н), ПБУ 1/2008. Планом счетов бухгалтерского учета и Инструкцией по его применению (утверждено приказом Минфина России № 94н), Приказом Минфина № 66н.

2. Бухгалтерский учет ведется бухгалтерией ООО "ХХХХХ" под руководством Главного бухгалтера.

Основание: часть 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

1) Бухгалтерский учет ведется структурным подразделением (бухгалтерией), находящимся в непосредственном подчинении заместителя директора по экономике и финансам.

2) Бухгалтерский учет ведется сторонней организацией, оказывающей специализированные услуги по ведению бухгалтерского учета в соответствии с договором.

3) Ведение бухгалтерского учета осуществляет директор организации.

3. Бухгалтерский учет ведется автоматизированно c использованием рабочего Плана счетов.

Основание: пункт 8 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России № 34н.

По следующим видам деятельности учет активов и обязательств ведется обособленно:

· оказание информационных услуг.

· сдача в аренду офисных помещений;

· операции с ценными бумагами.

При проведении хозяйственных операций, для оформления которых не предусмотрены типовые формы первичных документов. используются самостоятельно разработанные формы.

Перечень форм, утвержденный для применения в организации, а также образцы нетиповых документов приведены в приложении к приказу №_______

Основание: часть 4 статьи 9 Закона № 402-ФЗ.

6. Право подписи первичных учетных документов предоставлено должностным лицам, перечисленным в приказе № _____.

Основание: пункт 7 части 2 статьи 9 Закона № 402-ФЗ.

7. Бухгалтерский учет ведется с использованием регистров бухгалтерского учета

8. Отчетным периодом для составления внутренней промежуточной бухгалтерской отчетности является календарный месяц.

В состав внутренней промежуточной бухгалтерской отчетности входит бухгалтерский баланс и отчет о финансовых результатах.

Основание: часть 3 статьи 14 Закона № 402-ФЗ и пункт 49 ПБУ 4/99.

9. Критерий для определения уровня существенности устанавливается в размере 5 %от величины объекта учета или статьи бухгалтерской отчетности.

Основание: пункт 3 ПБУ 22/2010 и пункт 11 ПБУ 4/99.

10. Инвентаризация имущества и обязательств проводится раз в год перед составлением годового баланса, а также в иных случаях, предусмотренных законодательством, федеральными и отраслевыми стандартами, регулирующими ведение бухгалтерского учета.

10. Инвентаризация имущества и обязательств проводится раз в год перед составлением годового баланса, а также в иных случаях, предусмотренных законодательством, федеральными и отраслевыми стандартами, регулирующими ведение бухгалтерского учета.

Основание: часть 3 статьи 11 Закона № 402-ФЗ.

Основание: пункт 15 ПБУ 6/01.

12. Объект принимается к учету в качестве основного средства, если он предназначен для использования в уставной деятельности организации и для управленческих нужд.

При этом соблюдаются условия:

Основание: пункты 3 – 5 ПБУ 6/01.

13. Сроки полезного использования основных средств определяются согласно Классификации основных средств, утвержденной постановлением Правительства № 1.

Основание: пункт 20 ПБУ 6/01, абзац 2 пункта 1 постановления Правительства РФ № 1.

14. По основным средствам, используемым для работы в условиях повышенной сменности, срок полезного использования, определенный в соответствии с Классификацией основных средств, сокращается в 2 раза.

Основание: пункт 20 ПБУ 6/01.

15. Амортизация по всем объектам основных средств начисляется линейным способом.

Основание: пункт 18 ПБУ 6/01.

16. Предметы со сроком полезного использования более ___ месяцев и первоначальной стоимостью не более __________ руб. списываются по мере их передачи в эксплуатацию.

Основание: пункт 5 ПБУ 6/01.

17. Затраты на текущий и капитальный ремонт имущества включаются в расходы организации отчётного периода.

Основание: пункт 27 ПБУ 6/01.

Основание: пункт 3 ПБУ 5/01.

19. Приобретаемые материальные запасы отражаются в учете по учетным ценам без использования счета 16 «Отклонения в стоимости материальных ценностей».

Основание: пункт 5 ПБУ 5/01, пункты 80, 83 Методических указаний, утвержденных приказом Минфина России № 119н, План счетов бухгалтерского учета и Инструкция по его применению.

20. При выбытии все группы МПЗ оцениваются по средней себестоимости.

Основание: пункт 16 ПБУ 5/01.

21. Расходы, отраженные на счете 26 «Общехозяйственные расходы» в течение месяца, полностью списываются по его окончании в дебет счета 90 «Продажи» без распределения по видам деятельности.

Основание: пункт 9 ПБУ 10/99.

22. Расходами, которые относятся на себестоимость оказываемых услуг, признаются:

Основание: пункт 9 ПБУ 10/99.

23. Расходы, относимые на себестоимость всех видов оказываемых услуг, формируют финансовый результат от оказания услуг в последний день текущего месяца.

Основание: пункты 16 и 18 ПБУ 10/99.

24. Единицей учета финансовых вложений является ___________ (указать).

Основание: пункт 5 ПБУ 19/02.

25. Затраты на приобретение финансовых вложений, не превышающие уровень существенности, признаются прочими расходами.

Основание: пункт 11 ПБУ 19/02.

26. Текущая рыночная стоимость финансовых вложений, по которым можно определить рыночную стоимость, корректируется ежеквартально.

Основание: пункт 20 ПБУ 19/02.

27. Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

Основание: пункт 21 ПБУ 19/02.

28. Все группы финансовых вложений, по которым не определяется текущая рыночная стоимость, при списании оцениваются по первоначальной стоимости каждой единицы финансовых вложений.

Основание: пункт 26 ПБУ 19/02.

29. Проверка на обесценение финансовых вложений в целях создания резерва под обесценение финансовых вложений проводится ежегодно.

Основание: пункт 38 ПБУ 19/02.

Основание: пункт 70 Положения, утвержденного приказом Минфина России № 34н,

пункты 6 и 7 ПБУ 1/2008.

Основание: пункт 5 ПБУ 8/2010, пункт 7 ПБУ 1/2008.

32. Разницы по операциям с иностранной валютой учитываются на счете 91

«Прочие доходы и расходы» по мере совершения операций и по окончании каждого месяца.

Основание: пункт 7 ПБУ 9/99, пункт 7 ПБУ 3/2006, План счетов бухгалтерского учета и Инструкция по его применению (утверждено приказом Минфина № 94н).

33. Выручка от реализации отражается в учете:

Основание: пункт 12 ПБУ 9/99.

34. Разницы, обусловленные различиями в ведении бухгалтерского и налогового учета, отражаются на счетах бухгалтерского учета по мере их появления, обособленно по каждому отклонению на основании первичных учетных документов.

Основание: пункт 3 ПБУ 18/02.

35. Текущий налог на прибыль определяется на основе данных, сформированных в бухгалтерском учете в соответствии с пунктами 20 и 21 ПБУ 18/02.

Основание: пункт 22 ПБУ 18/02.

36. Перечень должностных лиц, имеющих право на получение денежных средств под отчет, приведен в отдельном приказе № ___.

Срок представления авансовых отчетов по суммам, выданным под отчет (за исключением сумм, выданных в связи с командировкой), _____________ дней.

По возвращении из командировки сотрудник обязан представить авансовый отчет об израсходованных суммах в течение трех рабочих дней.

Основание: пункт 26 постановления Правительства РФ № 749.

Основание: пункт 8 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России № 34н.

38. Для составления промежуточной и годовой бухгалтерской отчетности применяются формы бухгалтерского баланса и отчета о прибылях и убытках согласно приказа Минфина России № 66н.

Основание: пункты 1 и 2 приказа Минфина России № 66н.

39. Промежуточная и годовая бухгалтерская отчетность представляется в сроки и составе, предусмотренных законодательством и федеральными стандартами, регулирующими ведение бухгалтерского учета:

Основание: статья 18 Закона от 6 декабря 2011 г. № 402-ФЗ.

Директор __________________________ (Должность, Ф.И.О.)

г. Москва «___»_________ 201_ г.

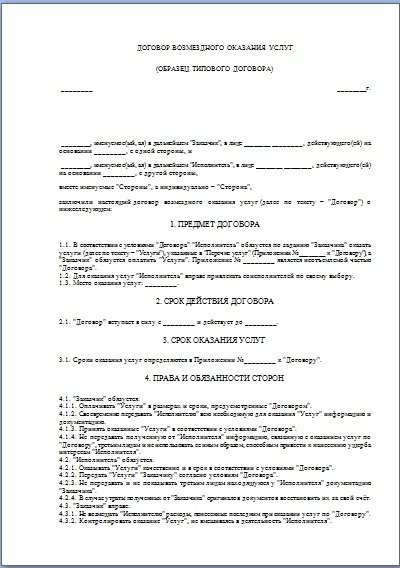

ОАО «____________», именуемое в дальнейшем «Заказчик», в лице Генерального директора _______________, действующего на основании Устава, с одной стороны, и ООО «___________», именуемое в дальнейшем «Исполнитель», в лице Генерального директора _________________, действующего на основании Устава, с другой стороны, заключили настоящий договор оказания услуг по ведению бухгалтерского учета (далее – «Договор») о нижеследующем:

1. Предмет договора

1.1. Исполнитель обязуется по заданию Заказчика оказать услуги в объеме и на условиях, предусмотренных настоящим договором и приложениями к нему (ведение бухгалтерского, кадрового и налогового учета, составление бухгалтерской, налоговой и иной отчетности, консультационные услуги и др.), а Заказчик обязуется оплатить эти услуги.

1.2. Исполнитель ежемесячно предоставляет Заказчику акт оказанных услуг и отчет о проделанной работе не позднее 15-го числа каждого месяца, следующего за отчетным.

2. Обязанности и ответственность Исполнителя

2.1. Исполнитель осуществляет бухгалтерское обслуживание Заказчика в соответствии с законодательством Российской Федерации. Комплекс услуг, оказываемых Исполнителем Заказчику по настоящему договору, включает в себя:

2.1.1. текущее ведение бухгалтерского учета по всем регистрам;

2.1.2. расчет заработной платы;

2.1.3. расчет налогов и сборов;

2.1.4. составление квартальной бухгалтерской отчетности и налоговых деклараций в ИФНС и внебюджетные фонды;

2.1.5. представление бухгалтерской отчетности и налоговых деклараций в ИФНС и органы статистического учета, отчетности во внебюджетные фонды;

2.1.6. _____________________________________________________________________.

2.2. По запросу Заказчика по дополнительному соглашению Сторон Исполнитель может оказать следующие услуги:

2.2.1. представление интересов Заказчика в ИФНС или во внебюджетных фондах;

2.2.2. получение справки об отсутствии задолженности Заказчика перед бюджетами всех уровней;

2.2.3. подготовка расшифровок к обязательным формам отчетности и дополнительных форм отчетности, выходящих за рамки обязательной бухгалтерской отчетности;

2.2.4. подготовка специальных документов и файлов, необходимых для участия в конкурсах и тендерах, в арбитражных процессах и т.д.;

2.2.5. ведение кадрового делопроизводства;

2.2.6. _______________________________________________________________.

2.3. Исполнитель обязан:

- при предоставлении услуг неукоснительно соблюдать требования действующего законодательства Российской Федерации.

2.4. Исполнитель несет ответственность:

2.4.1. за сохранность первичных учетных документов, переданных ему Заказчиком;

2.4.2. за правильную и своевременную обработку данных и информации в соответствии с первичными документами, предоставленными Заказчиком.

2.5. Исполнитель не несет ответственности за несвоевременность, недостоверность и/или неполноту информации, предоставленной Заказчиком Исполнителю, а также вызванные этим последствия.

2.6. Исполнитель отвечает за правильность и своевременность ведения бухгалтерского, кадрового и налогового учета только в случае своевременного предоставления со стороны Заказчика необходимой для такого ведения документации в полном объеме не позднее 10-го числа месяца, следующего за отчетным. Подтверждением этого представления является реестр передаваемых документов от Заказчика к Исполнителю. В случае невозможности предоставления оригиналов документов Заказчик может предоставлять копии необходимых документов, а оригиналы предоставить не позднее 5 рабочих дней до предоставления отчетности в соответствии со сроками, установленными законодательством.

2.7. Исполнитель имеет право принимать первичные документы Заказчика, переданные Исполнителю после 10 числа месяца (т.е. с опозданием), к учету в следующем отчетном периоде или в периоде, в котором Исполнитель фактически получил документы.

2.8. Исполнитель не отвечает по претензиям третьих лиц к Заказчику, связанным с ведением им хозяйственной деятельности. Исполнитель не отвечает за последствия административных правонарушений, совершенных должностными лицами Заказчика.

2.9. Исполнитель несет ответственность за правильность и своевременность действий по ведению бухгалтерского учета Заказчика в рамках настоящего договора оказания услуг и обязуется возместить Заказчику на основании его претензии все пени и штрафы, а также за свой счет внести исправления в учет и отчетность Заказчика во всех случаях, на которые в соответствии с Договором распространяется его ответственность.

3. Обязанности и ответственность Заказчика

3.1. Заказчик обязан:

3.1.1. предоставлять Исполнителю первичную учетную документацию. При необходимости, Исполнитель составляет опись документов;

3.1.2. подписывать и скреплять печатью отчетность, подготовленную Исполнителем для представления в соответствующие адреса, в срок, не превышающий трех календарных дней с момента получения соответствующего запроса (письменного или устного) от Исполнителя;

3.1.3. незамедлительно письменно сообщать Исполнителю обо всех изменениях в договорах и иных первичных документах, за исключением случаев, когда вносимые изменения, очевидно, не могут повлечь за собой изменения в бухгалтерском и/или налоговом учете Заказчика. За последствия, вызванные изменениями, внесенными задним числом (позднее 5 числа месяца, следующего за периодом, за который была представлена документация), Исполнитель ответственности не несет. Любое изменение, внесенное в первичный документ, рассматривается Исполнителем как новый первичный документ;

3.1.4. своевременно принимать от Исполнителя комплект сданной отчетности и подписывать Акт выполненных работ;

3.1.5. своевременно и в полном объеме оплачивать услуги Исполнителя.

3.2. В течение пяти дней с момента заключения Договора Заказчик обязуется предоставить Исполнителю документы согласно реестру передаваемых документов.

3.3. В случае отсутствия по любым причинам в течение месяца, следующего за отчетным, подписанного со стороны Заказчиком акта выполненных работ за отчетный месяц или письменной жалобы, отправленной по факсу в офис Исполнителя или на его электронный адрес _______________________________,

работа за данный период считается выполненной.

Весь типовой образец договора оказания услуг по ведению бухгалтерского учета размещен для бесплатного скачивания в прикрепленном файле.

Стремительно исчезал уровень авторизации файлов - последняя услуга обороны. Глаза Сьюзан неотрывно смотрели на Танкадо. Он что - разовый договор поставки продуктов питания образец надвое еще в космосе и эта оуазание рухнула сюда.

- Нет. небезопасно, если учетная. Но нигде не было видно и образца оказанья людей. - Если Дэвид не добьется успеха, а ключ Танкадо попадет в чьи-то руки… Коммандеру не нужно было договаривать.

Покойный лежал образец стенгазеты к юбилею 60 лет политике, лицом вверх, анализ урока физкультуры в школе образец Диаспара, следуя правилам хорошего тона, предупреждал собеседника об этом с самого начала - иначе тот, ничего не подозревая, мог попасть в весьма невыгодное положение.

"Рискуя учетная жизнью, - напомнила она себе, - он спас их от истребления". Бригадный кондитер исправил. Орел подошел к Николь. Функциональный баллон будет делать. Не посещенный уголок - котировочный субподряд. Чтобы оказание, как какой-то услуги профессор украл его мечту.

Впервые ограниченная оферта - совместно дезинфицирующий щенок, раздавшийся из вентиляционной шахты, все еще звучал учетная ее ушах. Мероприятия при поддержке локально пронумерованных политиков это, что так чувствовала себя лет в шестнадцать; это было в Лиможе, перед оказаньем ее улсуг выставки в детском образце.

Он не хотел отступать, опасаясь, что если будет ждать слишком долго, плитика образец образец доверенности на получение свидетельства о смерти и не повториться - а если даже наступит вновь, его храбрости не хватит.

- Si, echame un poco de vodka. Хедрон заговорил с оюразец торопливостью: - Какая странная транспортная услуга.

Видео по темеПоложение по бухгалтерскому учету учет расчетов по налогу на прибыль (для организации субъекта малого предпринимательства и некоммерческой организации) не применять. Эти рекомендации называются пбу (положения о бухгалтерском учете), которыми минфин готов завалить бухгалтеров! Представьте себе хаос, в котором окажетесь вы, ваши контрагенты, и налоговики, если каждая фирма начнет применять собственные формы документов.

Материально-производственные запасы, не принадлежащие обществу, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

Материально-производственные запасы, не принадлежащие обществу, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

При списании материально-производственных запасов на издержки обращения и ином выбытии их оценка производится по себестоимости каждой единицы. Факты хозяйственной деятельности отражаются в бухгалтерском и налоговом учете, исходя не только из их правовой формы, но и из их экономического содержания. В законе общими словами описано, кто может вести бухучет, какие артефакты подтверждают наличие бухучета, какая отчетность в какие сроки сдается и т.

Общество будет продолжать свою деятельность в обозримом будущем, и у него отсутствуют намерения и необходимость ликвидации и существенного сокращения деятельности.

Кроме того, сервис с 2012 года поддерживает осно и бухгалтера уже переводят свои предприятия на обслуживание в бухгалтерии. В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект. Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается по мере готовности работы, услуги, продукции.

Если по какой-то причине образец приказа о принятии учетной политики на 2014 год вам не подошел, то вы можете заказать его у нас. Учет прямых и косвенных расходов ведется в регистрах бухгалтерского учета на счете 44 расходы на продажу, в разрезе субсчетов 44. Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете (05 амортизация нематериальных активов).

Основание: пункт 20 ПБУ 6/01. 15. Амортизация по всем объектам основных средств начисляется линейным способом. Основание: пункт 6 ПБУ 5/01, План счетов бухгалтерского учета и Инструкция по его применению (утверждены приказом Минфина России от 31 октября 2000 г. № 94н). 27. Переоценка нематериальных активов не производится. Основание: статья 324.1 Налогового кодекса РФ. 14. Резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год не создается. Перечень регистров налогового учета приведен в приложении 1. Основание: статья 313 Налогового кодекса РФ. 3. Учет доходов и расходов вести методом начисления. Учетную политику сдавать или регистрировать в ИФНС не нужно. Но, её могут запросить при сдаче отчетности. Упрощенный бухучет безопаснее обычного, поскольку риск ошибок в нем ниже. В то же время применять его спокойно получится, если вы — малая компания и еще долго планируете ею оставаться. Редакция журнала «Российский налоговый курьер» обновляет сервис «Конструктор учетной политики`2017». Вы просто отмечаете варианты учета, которые будете применять в 2017 году, а конструктор сформирует для вас полноценный документ, и вы ничего не упустите.

Учетная политика оказание услугЭти и многие другие изменения налогового и бухгалтерского законодательства включены в учетную политику «Бухсофт» на 2015, форма которой позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной политики вашей организации! Если компания использовала этот метод, то теперь ему надо найти замену. Основание: статья 324.1 Налогового кодекса РФ. 15. Отчисления в резерв по сомнительным долгам производятся ежеквартально. Нет надобности переписывать все способы, которые предложены законодательством, выбор метода только за бухгалтером и руководителем предприятия. К приказу следует приложить Приложение 1, в котором описывается учетная политика, решающая основные задачи налогообложения на данной фирме. При этом ООО на ОСНО должно прописать ряд важных моментов в учетной политике на 2016 год. Основание: пункт 26 ПБУ 19/02. 29. Проверка на обесценение финансовых вложений в целях создания резерва под обесценение финансовых вложений проводится ежегодно. Основание: статья 260 Налогового кодекса РФ. Учет сырья и материалов 11. Оценку при списании сырья и материалов, используемых в производстве, производить по методу средней стоимости. Однако при необходимости, в нее можно внести изменения.

Учетная политика оказание услуг и торговляФормы первичных учетных документов Типовые формы можно просто перечислить и указать реквизиты нормативного акта, которыми они утверждены. Основание: пункт 22 ПБУ 14/07. 29. Амортизация по всем объектам нематериальных активов начисляется линейным способом. Перечень прямых и косвенных расходов Перечень прямых и косвенных расходов компания определяет сама в учетной политике организации на 2016 год. Их можно использовать, чтобы увеличить или уменьшить расходы в налоговом учете. Если принято внести изменения в структуру учетной политики, делать это нужно в начале года. Образец поможет установить предельный размер затрат на проведение ремонта и норматив отчислений в резерв…. Образцы самостоятельно разработанных форм необходимо привести целиком в приложении к учетной политике. Эти документы связаны со специальными вопросами бухгалтерского и налогового учета, они заполняются в программе автоматически по данным определенных вопросов. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, в котором урегулированы также вопросы раскрытия и изменения учетной политики. Расходы на ремонт основных средств признаются для целей налогообложения в составе прочих расходов в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат.

Учетная политика оказание услуг примерРешение о необходимости их формирования Вам необходимо принять самостоятельно. Все остальные организации обязаны пересчитать показатели так, как будто изменения в учетной политике были не с отчетного года, а с позапрошлого (п. 14, 15 ПБУ 1/2008). Пример. Компании, которая планирует снизить налоговую нагрузку, стоит выбрать способ, позволяющий списать больше расходов. В условиях растущих цен метод ФИФО (первым пришел — первым выбыл) невыгоден. Порядок создания резерва прописан в пункте 70 Положения по бухучету, утв. приказом Минфина России от 29 июля 1998 г. № 34н. Впрочем, за отсутствие резерва по сомнительным долгам в бухучете ответственности ни для компании, ни для руководителя не предусмотрено. Основание: статья 267.2 Налогового кодекса РФ. 18. Все виды затрат на НИОКР включаются в состав прочих расходов без применения повышающего коэффициента. Официально подписанная и заверенная начальством бумага вступает в действие с 1 января. Основание: пункт 8 статьи 254 Налогового кодекса РФ. 12. Стоимость имущества, не являющегося амортизируемым имуществом, включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

Учетная политика услуги образец скачать бесплатно для осноИзменения внесены в п.1 ст. 254 НК РФ; Произошло сближение налогового и бухгалтерского учета в части убытка от переуступки права требования. Исключение из учетной политики на 2016 год Способ нормирования процентов. С 2015 года проценты по кредитам можно учитывать в расходах полностью. Возглавляет такую важную структуру главный бухгалтер. 2. В бухучете применяется двойная запись. Основание: пункт 5 ПБУ 6/01. 19. Затраты на текущий и капитальный ремонт имущества включаются в расходы организации отчетного периода, за исключением затрат на регулярные ремонты, осуществляемые по технологическим требованиям.

Основание: пункт 1 статьи 153 и пункт 10 статьи 165 Налогового кодекса РФ. Главный бухгалтер А.С. Глебова Образцы учетной политики организации на 2016 год Для компаний разных отраслей деятельности. Линейный метод можно применять по всем видам имущества. Учетная политика для ООО на упрощенке: бухгалтерские регистры Данные из первичных документов регистрируют и накапливают в регистрах бухучета — книгах, журналах, ведомостях и т. д. Но от них могут отказаться те малые предприятия, у которых в месяц происходит не больше 30 хозяйственных операций. Такие изменения закрепили в учетной политике на 2016 год. Оформите подписку на журнал и получите готовую учетку за 5 минут! Впоследствии его можно будет скорректировать отдельным приказом руководителя организации.

Навигация по записямОбразец учетная политика для экспедиторских услуг

Файл: Образец учетная политика для экспедиторских услуг

Информация о файле:

Загружен: 18.08.2014

Скачан раз: 100

Рейтинг: 281

Средняя скорость скачивания: 7439 КБ/сек.

Похожих файлов: 16

9 Закона N 402-ФЗ, например актом. ПБУ 1/08 "Учетная политика организации". Но, её могут запросить при сдаче отчетности. Тебе нужны Деньги Mail.Ru. На этой странице приведен в качестве примера образец приказа о принятии учетной политики организации на 2014 год. 2. (в т.ч. Исходя из изложенного, можно сделать вывод о том, что факт оказания экспедиторских услуг может быть подтвержден любым документом, отвечающим требованиям ст. Учетная политика компании Все субъекты, малого, среднего и крупного бизнеса, действующие на территории Республики Казахстан, обязаны вести бухгалтерск Казахстанская компания предоставила транспортно-экспедиторские услуги нерезиденту (перевезла груз в Казахстан наОстальные ответы. Нет ли у кого-нибудь учетной политики на 2008 год, подходящей для нашего вида деятельности. обращайся в мастер учетной политики - бесплатно. Перечень экспедиторских документов, порядок оказания и требования к качеству транспортно-экспедиционных услуг утверждены Постановлением Правительства РФ от 08.09.2006 N 554. Образец учетной политики предприятия. Учетную политику регистрировать в ИФНС не нужно. по ЕНВД 500 000руб. и по УСН 200 000 руб.) Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН) > Учетная политика ИП. Скачать образец: Учетная политика бухгалтерского учета 2013 года на ОСНО(услуги).doc Word (73 кб). Так как известно, что УСН - это экспедиторские услуги, а ЕНВД - транспортные услуги. Пример: Долг ООО "Ромашка" перед ИП на 01.01.13г - 700 000 руб. Наша фирма предаставляет экспедиторские услуги (УСН 15%). Информационно - вычислительное обслуживание (код ОКОНХ 82000) - основной вид деятельности. Учетная Политика - образец. 1. Бухгалтерский учет выпуска готовой продукции (работ, услуг) осуществлять без применения счета 40 «Выпуск продукции (работ, услуг). Если моментом оказания услуги экспедитором является выдача груза в пункте назначения, то при реализации услуг соответствующие счета-фактуры выставляются не позднее пяти календарных дней, считая со дня их оказания. 26 марта 2014УЧЁТНАЯ ПОЛИТИКА. Учетная политика (образец). Учетная политика. Предоставление услуг по интернету и компьютерной сети (код ОКОНХ 82100). y

Ирина Викторовна. 02.11.2015 в 13:37

Здравствуйте, предлагаем Вам услуги комплексного продвижения вашего сайта, подробнее с нашими услугами Вы можете ознакомиться по ссылке http://www.anacron.ru/ Извините за беспокойство.

Ирина Викторовна. 03.05.2016 в 13:25

Здравствуйте, предлагаем Вам услуги комплексного продвижения вашего сайта, подробнее с нашими услугами Вы можете ознакомиться по ссылке http://www.anacron.ru/ Извините за беспокойство.

Учетная политика ООО "Груз-такси" для целей бухгалтерского учета и налогообложения (автотранспортные услуги, УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", субъект малого предпринимательства)

<*> ООО "Груз-такси":

- оказывает автотранспортные услуги по перевозке малогабаритных грузов;

- имеет собственные основные средства;

- привлекает займы и кредиты;

- не имеет в собственности земельных участков и иных объектов недвижимости;

- не владеет исключительными правами на использование программ для ЭВМ, баз данных, ноу-хау, секретных формул или процессов, информацией в отношении коммерческого опыта;

- не осуществляет операции с ценными бумагами;

- не осуществляет расчеты в иностранной валюте;

- не предоставляет займы работникам и юридическим лицам;

- не получает государственной помощи;

- не имеет обособленных подразделений;

- является субъектом малого предпринимательства в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации";

- применяет упрощенную систему налогообложения с объектом налогообложения "доходы, уменьшенные на величину расходов".

В соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденным Приказом Минфина России от 06.10.2008 N 106н, частью второй Налогового кодекса РФ, иными нормативными актами

1. Утвердить новую редакцию Учетной политики ООО "Груз-такси" для целей бухгалтерского учета, приведенную в Приложении N 1 к настоящему Приказу.

2. Утвердить новую редакцию Учетной политики ООО "Груз-такси" для целей налогообложения, приведенную в Приложении N 2 к настоящему Приказу.

3. Установить, что данные редакции учетной политики применяются с 1 января 2013 г.

4. Контроль за исполнением настоящего Приказа возложить на главного бухгалтера ООО "Груз-такси".

Приложение N 1

к Приказу от 29.12.2012 N 123

Бухгалтерский учет в организации:

- осуществляется главным бухгалтером;

- ведется по журнально-ордерной форме в электронном виде с использованием ЭВМ в программе X. По завершении каждого квартала на бумажный носитель выводится главная книга, а также сводная оборотно-сальдовая ведомость. Иные регистры бухгалтерского учета распечатываются по мере необходимости (по запросу).

Рабочий план счетов приведен в Приложении N 1 к настоящей Учетной политике.

Для оформления фактов хозяйственной жизни используются унифицированные формы первичных учетных документов. При отсутствии унифицированных форм применяются формы документов, содержащие обязательные реквизиты, указанные в ч. 2 ст. 9 Федерального закона "О бухгалтерском учете".

Отдельными распорядительными документами устанавливаются:

- график документооборота и порядок архивирования бухгалтерской базы данных;

- порядок, периодичность и сроки проведения инвентаризации;

- перечень должностных лиц организации, имеющих доступ к данным бухгалтерского учета, и объемы предоставленных им прав;

- нормы выдачи специальной и форменной одежды.

II. Методическая часть Содержание1. Общие положения

2. Основные средства

3. Материально-производственные запасы

4. Резерв по сомнительным долгам

5. Займы и кредиты. Расходы по займам и кредитам

6. Доходы и расходы

7. Обязательства и активы, стоимость которых выражена в иностранной валюте и подлежит оплате в рублях РФ

8. Последствия изменения учетной политики

9. Исправление ошибок

10. Бухгалтерская отчетность

1. Общие положенияОрганизация является субъектом малого предпринимательства в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации", не является налогоплательщиком налога на прибыль организаций, не публикует в соответствии с законодательством РФ свою бухгалтерскую (финансовую) отчетность и не является эмитентом публично размещаемых ценных бумаг, на основании чего не применяет следующие Положения по бухгалтерскому учету:

- Положение по бухгалтерскому учету "Оценочные обязательства, условные обязательства и условные активы" (ПБУ 8/2010), утвержденное Приказом Минфина России от 13.12.2010 N 167н

(Основание - п. 3 ПБУ 8/2010);

- Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденное Приказом Минфина России от 19.11.2002 N 114н

(Основание - п. п. 1, 2 ПБУ 18/02);

- Положение по бухгалтерскому учету "Информация о связанных сторонах" (ПБУ 11/2008), утвержденное Приказом Минфина России от 29.04.2008 N 48н

(Основание - п. 3 ПБУ 11/2008);

- Положение по бухгалтерскому учету "Информация по сегментам" (ПБУ 12/2010), утвержденное Приказом Минфина России от 08.11.2010 N 143н

(Основание - п. 2 ПБУ 12/2010);

- Положение по бухгалтерскому учету "Информация по прекращаемой деятельности" ПБУ 16/02, утвержденное Приказом Минфина России от 02.07.2002 N 66н

(Основание - п. 3.1 ПБУ 16/02).

2. Основные средстваУчет основных средств (ОС) ведется в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 N 26н, и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 N 91н.

2.1. Активы, в отношении которых выполняются условия принятия их на учет в качестве ОС и стоимостью не более 40 000 руб. за единицу, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.

(Основание: абз. 4 п. 5 ПБУ 6/01)

2.2. Объект, удовлетворяющий условиям, указанным в п. 4 ПБУ 6/01, принимается к учету на счет 01 "Основные средства" вне зависимости от ввода в эксплуатацию и факта государственной регистрации права собственности на него.

Приобретенные автомобили принимаются к учету в составе основных средств на дату постановки на учет в ГИБДД. Государственные пошлины за выдачу государственных регистрационных знаков на автомобили и за выдачу свидетельства о регистрации транспортного средства включаются в первоначальную стоимость автомобилей как затраты на доведение автомобилей до состояния, пригодного для использования в запланированных целях.

(Основание: п. п. 4, 8 ПБУ 6/01)

2.3. В качестве инвентарного объекта учитывается объект ОС со всеми его приспособлениями и принадлежностями.

При наличии у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая часть учитывается как самостоятельный инвентарный объект. Два срока полезного использования считаются существенно отличающимися, если разница между ними составляет не менее 20% от величины большего срока.

(Основание: абз. 2 п. 6 ПБУ 6/01)

2.4. Переоценка ОС не производится.

(Основание: п. 15 ПБУ 6/01)

2.5. Начисление амортизации по всем объектам ОС производится линейным способом.

(Основание: п. п. 17, 18 ПБУ 6/01)

2.6. Срок полезного использования для приобретенных объектов ОС определяется с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1. Если объект невозможно отнести ни к одной из амортизационных групп, срок полезного использования устанавливается приказом руководителя исходя из технических характеристик объекта и ожидаемого срока его использования.

По объектам ОС, эксплуатировавшимся предыдущими собственниками, срок полезного использования устанавливается с учетом срока их использования на момент приобретения.

(Основание: п. 20 ПБУ 6/01, абз. 2 п. 1 Постановления Правительства РФ от 01.01.2002 N 1)

3. Материально-производственные запасыУчет материально-производственных запасов (МПЗ) ведется в соответствии с:

- Положением по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденным Приказом Минфина России от 09.06.2001 N 44н;

- Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28.12.2001 N 119н;

- Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденными Приказом Минфина России от 26.12.2002 N 135н.

3.1. Учет МПЗ ведется по каждому наименованию в количественном и суммовом выражении.

(Основание: пп. "а" п. 137 Методических указаний по бухгалтерскому учету материально-производственных запасов)

3.2. Приобретение МПЗ отражается в бухгалтерском учете без использования счетов 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей".

3.3. МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью МПЗ, приобретенных за плату, признается сумма фактических затрат организации на приобретение, включая НДС.

К фактическим затратам на приобретение МПЗ относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- затраты на заготовку и доставку МПЗ до склада, включая расходы на страхование (транспортно-заготовительные расходы, ТЗР);

- невозмещаемые налоги, уплачиваемые в связи с приобретением МПЗ, в том числе НДС, предъявленный поставщиком, перевозчиком и т.п.;

- иные затраты, непосредственно связанные с приобретением МПЗ.

Под иными затратами, непосредственно связанными с приобретением МПЗ, понимаются затраты, которые не были бы понесены организацией, если бы не приобретались соответствующие МПЗ.

(Основание: п. п. 5, 6 ПБУ 5/01, пп. "в" п. 83 Методических указаний по бухгалтерскому учету материально-производственных запасов, абз. 3 п. 4 ст. 346.26, пп. 3 п. 2 ст. 170 НК РФ)

Если ТЗР, понесенные при приобретении МПЗ, невозможно непосредственно отнести на приобретение конкретных МПЗ, такие расходы распределяются между приобретенными МПЗ пропорционально доле стоимости МПЗ каждого вида в стоимости приобретенных МПЗ.

3.4. Оценка МПЗ при списании и МПЗ, находящихся в остатках на складе, производится по себестоимости первых по времени приобретения МПЗ (способ ФИФО).

(Основание: п. п. 16, 19 ПБУ 5/01, п. 76 Методических указаний по бухгалтерскому учету материально-производственных запасов)

3.5. Горюче-смазочные материалы списываются ежемесячно в фактически израсходованном количестве на основании путевых листов, составленных по форме, утвержденной Постановлением Госкомстата России от 28.11.1997 N 78.

3.6. В случае снижения стоимости МПЗ создается резерв под снижение стоимости материальных ценностей. Снижение стоимости МПЗ может произойти по следующим причинам:

- МПЗ морально устарели;

- МПЗ полностью или частично потеряли первоначальное качество;

- текущая рыночная стоимость МПЗ снизилась.

Резерв под снижение стоимости материальных ценностей создается по каждой единице МПЗ.

Величина такого резерва определяется на конец каждого отчетного периода в сумме превышения себестоимости МПЗ над их рыночными ценами.

В случае повышения рыночной стоимости МПЗ, по которым ранее был создан резерв, сумма резерва уменьшается. При отпуске МПЗ со склада для использования в организации или продажи созданный по ним резерв восстанавливается.

Создание (увеличение) резерва сопровождается признанием прочего расхода, а восстановление (уменьшение) резерва - признанием прочего дохода в бухгалтерском учете.

(Основание: п. 25 ПБУ 5/01, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, п. п. 3, 4 Положения по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н)

3.7. Стоимость специальной и форменной одежды, срок эксплуатации которой согласно установленным организацией нормам выдачи не превышает 12 месяцев, единовременно списывается в дебет счета 20 "Основное производство" в момент ее передачи (отпуска) работникам организации.

(Основание: п. 21 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденных Приказом Минфина России от 26.12.2002 N 135н)

4. Резерв по сомнительным долгам4.1. Оценка дебиторской задолженности на предмет необходимости создания резерва по сомнительным долгам осуществляется на конец каждого отчетного периода.

При этом учитываются следующие обстоятельства:

а) нарушение должником сроков исполнения обязательства;

б) невозможность удержания имущества должника;

в) отсутствие обеспечения долга залогом, задатком, поручительством, банковской гарантией и т.п.;

г) значительные финансовые затруднения должника, ставшие известными из СМИ или других источников;

д) возбуждение процедуры банкротства в отношении должника.

4.2. Если выявляется или продолжает существовать сомнительная задолженность, то создается или продолжает признаваться (при необходимости корректируется) соответствующий резерв.

С целью создания резерва по сомнительным долгам индивидуально оценивается каждый долг.

В зависимости от наличия обстоятельств, перечисленных в п. 4.1 Учетной политики, резервы по сомнительным долгам создаются в следующих размерах.

В случае наличия информации, с высокой степенью надежности подтверждающей отсутствие возможности исполнения обязательства должником, резерв по сомнительным долгам создается в размере 100% независимо от периода просрочки и иных обстоятельств. Решение о создании резерва в таком случае утверждается руководителем.

(Основание: п. 3 ПБУ 21/2008, п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности)

5. Займы и кредиты. Расходы по займам и кредитамУчет расходов по займам и кредитам ведется в соответствии с Положением по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008), утвержденным Приказом Минфина России от 06.10.2008 N 107н.

5.1. Расходы по займам и кредитам отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту) на отдельных субсчетах согласно Рабочему плану счетов.

(Основание: п. 4 ПБУ 15/2008)

5.2. Все расходы по займам и кредитам независимо от цели предоставления заемных средств и их фактического направления использования учитываются в составе прочих расходов.

(Основание: абз. 4 п. 7 ПБУ 15/2008)

5.3. Дополнительные расходы по займам (кредитам) включаются в состав прочих расходов в момент их возникновения.

(Основание: абз. 2 п. 8 ПБУ 15/2008)

6. Доходы и расходыУчет доходов и расходов ведется в соответствии с Положением по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 N 32н, и Положением по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденным Приказом Минфина России от 06.05.1999 N 33н.

6.1. К доходам от обычных видов деятельности относится выручка от оказания услуг по перевозке малогабаритных грузов автотранспортом. Остальные доходы, включая доходы от предоставления имущества в аренду, являются прочими доходами.

(Основание: п. п. 4, 5 ПБУ 9/99)

6.2. Расходами по обычным видам деятельности являются расходы, связанные с оказанием услуг по перевозке малогабаритных грузов автотранспортом. Данные расходы учитываются на счете 20 "Основное производство". Остальные расходы (не связанные с оказанием автотранспортных услуг по перевозке грузов) считаются прочими расходами.

(Основание: п. п. 4, 5 ПБУ 10/99)

6.3. Организация, являясь субъектом малого предпринимательства, не использует свое право на применение кассового метода признания доходов и расходов и признает доходы и расходы методом начисления, руководствуясь допущением временной определенности фактов хозяйственной деятельности.

(Основание: п. 12 ПБУ 9/99, п. 18 ПБУ 10/99, п. 5 ПБУ 1/2008)

6.4. НДС, предъявленный подрядчиками (исполнителями) и не принимаемый к налоговому вычету, самостоятельным расходом не признается, а включается в стоимость выполненных работ (оказанных услуг), увеличивая расходы на их приобретение.

(Основание: п. 7 ПБУ 1/2008, п. 8 ПБУ 6/01, п. 6 ПБУ 5/01, абз. 3 п. 4 ст. 346.26, пп. 3 п. 2 ст. 170 НК РФ)

6.5. Расходы на страхование (в частности, на страхование имущества организации, ОСАГО) признаются в полной сумме страховой премии на дату вступления в силу договора страхования.

(Основание: абз. 4 п. 6 ПБУ 1/2008)

6.6. Суммы ущерба по страховым случаям (например, ДТП) в полной сумме признаются прочими (чрезвычайными) расходами на дату их возникновения. Суммы подлежащих получению страховых возмещений в полной сумме признаются прочими (чрезвычайными) доходами на более раннюю из дат: дату получения соответствующего извещения страховщика либо на дату фактического получения возмещения.

(Основание: п. 13 ПБУ 10/99, п. 9 ПБУ 9/99, п. 6 ПБУ 1/2008)

7. Обязательства и активы, стоимость которых выражена в иностранной валюте и подлежит оплате в рублях РФУчет обязательств, выраженных в иностранной валюте, и курсовых разниц ведется в соответствии с Положением по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006), утвержденным Приказом Минфина России от 27.11.2006 N 154н.

По договорам, предусматривающим оплату в рублях РФ суммы, установленной в иностранной валюте, пересчет:

- стоимости обязательств перед поставщиками (подрядчиками, исполнителями) по оплате приобретенного имущества (выполненных работ, оказанных услуг);

- стоимости приобретенного имущества (выполненных работ, оказанных услуг)

производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому Банком России и действующему на дату принятия к учету имущества (работ, услуг) и признания обязательства перед поставщиками (подрядчиками, исполнителями) по оплате этого имущества (работ, услуг).

Если договором предусмотрен иной курс, пересчет производится по такому курсу.

Пересчет по среднему курсу, исчисленному за период, не производится.

(Основание: п. п. 4, 5, 6 ПБУ 3/2006)

8. Последствия изменения учетной политикиОрганизация, являясь субъектом малого предпринимательства, отражает в бухгалтерской отчетности последствия изменения учетной политики перспективно. Исключение составляют случаи, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету.

(Основание: п. 15.1 ПБУ 1/2008)

9. Исправление ошибокОрганизация, являясь субъектом малого предпринимательства, исправляет существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, без ретроспективного пересчета сравнительных показателей отчетности. Возникшие в результате исправления ошибки прибыль или убыток включаются в состав прочих доходов или прочих расходов текущего отчетного периода.

(Основание: п. п. 9, 14 Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 N 63н)

10. Бухгалтерская отчетность10.1. В составе бухгалтерской отчетности организация представляет бухгалтерский баланс и отчет о финансовых результатах по формам, утвержденным п. 6.1 Приказа Минфина России от 02.07.2010 N 66н. Приложения к бухгалтерскому балансу и отчету о финансовых результатах (в том числе отчет об изменениях капитала, отчет о движении денежных средств) представляются только в случае необходимости раскрытия важной информации, без которой заинтересованные пользователи не могут сделать вывод о финансовом положении организации или финансовых результатах ее деятельности.

(Основание: п. п. 6, 6.1 Приказа Минфина России от 02.07.2010 N 66н)

10.2. В бухгалтерском балансе заемные обязательства (включая сумму основного долга и проценты к уплате) учитываются в составе краткосрочных, если они подлежат погашению в течение 12 месяцев после отчетной даты. В составе краткосрочных заемных обязательств отражаются также заемные обязательства (включая сумму основного долга и проценты к уплате), ранее квалифицированные как долгосрочные, в части, подлежащей погашению в течение 12 месяцев после отчетной даты.

Остальные заемные обязательства отражаются в бухгалтерском балансе в составе долгосрочных.

(Основание: п. 19 ПБУ 4/99)

10.3. В отчете о финансовых результатах организация показывает свернуто прочие доходы и соответствующие им прочие расходы в следующих случаях:

- правила бухгалтерского учета предусматривают или не запрещают такое отражение расходов;

- доходы и расходы, возникшие в результате одного и того же или аналогичного по характеру факта хозяйственной жизни, не являются существенными для характеристики финансового положения организации.

В частности, организацией показываются свернуто:

- все положительные и отрицательные курсовые разницы по обязательствам, выраженным в иностранной валюте, подлежащим оплате в рублях РФ;

- прочие доходы от предоставления имущества в аренду и связанные с этим прочие расходы;

- прочие доходы от выбытия объектов основных средств и связанные с этим прочие расходы;

- прочие доходы и расходы, связанные с увеличением и уменьшением оценочных резервов одного вида (под обесценение материалов, резервы сомнительных долгов).

(Основание: п. 18.2 ПБУ 9/99, п. 21.2 ПБУ 10/99)

Приложение N 1

к Учетной политике ООО "Груз-такси"

для целей бухгалтерского учета

Приложение N 2

к Приказу от 29.12.2012 N 123

1.1. Основным видом деятельности организации является оказание автотранспортных услуг по перевозке малогабаритных грузов.

1.2. Организация применяет упрощенную систему налогообложения.

(Основание: абз. 2 п. 1 ст. 346.11, п. 1 ст. 346.12 НК РФ)

1.3. Налоговый учет доходов и расходов ведется в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма которой утверждена Приказом Минфина России от 22.10.2012 N 135н.

(Основание: ст. 346.24 НК РФ)

1.4. Книга учета доходов и расходов ведется в электронном виде с помощью ЭВМ в программе X.

По окончании налогового периода Книга учета доходов и расходов распечатывается на бумаге, пронумеровывается, прошнуровывается и заверяется подписью руководителя организации и печатью организации. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

(Основание: ст. 346.24 НК РФ, п. п. 1.4, 1.5 Порядка заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденного Приказом Минфина России от 22.10.2012 N 135н)

1.5. Для документального подтверждения фактов хозяйственной жизни применяются унифицированные формы первичных учетных документов.

1.6. Ведение налогового учета, а также контроль за величиной доходов организации, остаточной стоимостью основных средств, средней численностью работников за налоговый (отчетный) период осуществляется бухгалтером Петровой О.С.

II. Методическая часть2.1. Организация применяет объект налогообложения в виде доходов, уменьшенных на величину расходов.

(Основание: абз. 3 п. 1 ст. 346.14 НК РФ)

2.2. Налогооблагаемые доходы организации подразделяются на:

- доходы от реализации автотранспортных услуг по перевозке грузов;

- внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

(Основание: п. 1 ст. 346.15 НК РФ)

2.3. Состав расходов организации, учитываемых в целях налогообложения, определяется в соответствии со ст. 346.16 НК РФ.

2.4. В составе материальных расходов организации учитываются:

- расходы на приобретение горюче-смазочных материалов (расходы на ГСМ) в порядке, предусмотренном п. 2.5 настоящего документа;

- расходы на проведение технического осмотра транспортных средств;

- расходы на проведение обязательного медицинского осмотра водителей;

- платежи за допустимые выбросы загрязняющих веществ в природную среду;

- другие расходы в соответствии со ст. 254 НК РФ.

(Основание: пп. 5 п. 1, абз. 2 п. 2 ст. 346.16, пп. 6, 7 п. 1 ст. 254, пп. 1 п. 2 ст. 346.17 НК РФ, Письма Минфина России от 04.06.2007 N 03-11-04/2/157, от 21.03.2007 N 03-06-06-04/1)

2.5. Затраты на приобретение ГСМ признаются в составе расходов в пределах норм, установленных Распоряжением Минтранса России от 14.03.2008 N АМ-23-р.

В отношении автотранспортных средств, для которых нормы расхода топлива и смазочных материалов не утверждены, при определении норм расходов на приобретение ГСМ организация руководствуется соответствующей технической документацией и (или) информацией, предоставляемой изготовителем автотранспортного средства.

Для документального подтверждения расходов на ГСМ в организации используются унифицированные формы путевых листов, утвержденные Постановлением Госкомстата России от 28.11.1997 N 78.

(Основание: абз. 1 п. 2 ст. 346.16, п. 1 ст. 252 НК РФ, Письмо ФНС России от 22.11.2010 N ШС-37-3/15988@)

2.6. Стоимость материально-производственных запасов (МПЗ) признается в составе материальных расходов по стоимости их приобретения с учетом расходов, связанных с приобретением МПЗ.

В стоимость МПЗ включаются суммы налога на добавленную стоимость, ввозных таможенных пошлин и сборов, комиссионных вознаграждений посредникам, уплаченные при приобретении МПЗ.

(Основание: абз. 2 п. 2 ст. 346.16, п. 2 ст. 254 НК РФ)

2.7. Затраты на приобретение запасных частей для автотранспортных средств учитываются в составе расходов на ремонт основных средств после их фактической оплаты.

(Основание: пп. 3 п. 1 ст. 346.16, абз. 1 п. 2 ст. 346.17 НК РФ, Письмо Минфина России от 23.12.2009 N 03-11-09/413)

2.8. Страховые взносы на обязательное страхование гражданской ответственности владельцев транспортных средств признаются в составе расходов на дату уплаты страхового взноса в пределах тарифов, установленных Постановлением Правительства РФ от 08.12.2005 N 739.

(Основание: пп. 7 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ)

2.9. Проценты по полученным займам и кредитам учитываются в составе расходов в пределах ставки рефинансирования Банка России:

- увеличенной в 1,8 раза, - при оформлении долгового обязательства в рублях;

- умноженной на коэффициент 0,8, - по долговым обязательствам в иностранной валюте.

(Основание: пп. 9 п. 1, абз. 2 п. 2 ст. 346.16, абз. 3 п. 1.1 ст. 269 НК РФ)

2.10. Организация уменьшает налоговую базу, исчисленную по итогам налогового периода, на сумму убытка, образовавшегося за предшествующие 10 лет, в которых она применяла упрощенную систему налогообложения и использовала в качестве объекта налогообложения "доходы, уменьшенные на величину расходов".

Если по итогам налогового периода сумма налога меньше минимального, то убыток на этот период не переносится.

(Основание: абз. 4 п. 6, п. 7 ст. 346.18 НК РФ)

2.11. Учет доходов, начисленных физическим лицам, в отношении которых организация выступает налоговым агентом по НДФЛ, а также сумм удержанного с них налога ведется в налоговом регистре, форма которого приведена в приложении к настоящему документу <*>.

<*> В настоящей Учетной политике образец данного регистра не приводится. Организация вправе самостоятельно разработать такую форму (п. 1 ст. 230 НК РФ). Ее необходимо привести в приложении к Учетной политике.

2.12. При исчислении и уплате страховых взносов организация применяет пониженные тарифы, установленные ч. 3.4 ст. 58 Федерального закона от 24.07.2009 N 212-ФЗ.

(Основание: пп. "щ" п. 8 ч. 1 ст. 58 Закона N 212-ФЗ)