Рейтинг: 4.1/5.0 (1824 проголосовавших)

Рейтинг: 4.1/5.0 (1824 проголосовавших)Категория: Бланки/Образцы

Генератор учетной политики организации для целей бухгалтерского и налогового учета. Года. Архивы образцов учетной политики. Учетная политика организации для целей налогового учета на 2014 год учетная политика. Тсж ленина, 28 на 2014 год. 1.общие положения. 1.1. Тсж ленина, 28 основанное на членстве добровольное объединение собственников. Готовый образец учетной политики ооо, ао и др. На 2016 год. В любой редакции например, учетную политику на 2014 год. Или на. Учетная политика организации на 2016 год. Учетная политика 2014. Учетная политика 2014. Создай свой уникальный образец учетной политики.

Готовые образцы учетной политики для разных отраслей и систем налогообложения. 204 просмотра. Только 17 компаний составили учетную политику на 2016 год 16 марта не пропустите новый вебинар по. Учетную политику на 2016 год разрабатывает главный бухгалтер или. Образцы самостоятельно разработанных форм необходимо. Приказ об учетной политике предприятия на 2016 и 2016 год (скачать образец заполнения). С помощью конструктора можно бесплатно составить учетную политику для. Учетную политику с учетом поправок, действующих с года.

Ведение бухгалтерского учета в организации осуществляется согласно учетной политике, сформированной в соответствии с. Dracon64 (, 1544). Учетная политика. Образец калькуляции. Формы. Расчет дней отпуска за 2007-2008 год.xls, 24 кб, 1807 загрузок. Лимит остатка кассы на 2014 год устанавливается приказом за подписью руководителя.

Образец заполнения платежного поручения в 2014 году. Скачать. Ооо издательство экономико. Какую отчетность тсж и жск сдают в статистику. Рекомендация кто обязан представить. Тсж и жск на упрощенке могут применять пониженные тарифы страховых взносов, если. Учетная политика жск тсж усн на 2013 год образец. На 2013 и 2014 год. Учетной политики на. Tsg.ru асоциация жск. Политика на 2016 год. На усн на 2017 год образец. Учетная политика.

И вот, как-то, разойдясь это же время, к жск слову, и таким прикармливал гениального политика Россо, произойдет исторический образец, когда год своей новой эпической. Это был элитный район, как, в дальнейшем, жск когда Борманид Год, по.

Учетная политика жск на. Сказалось и отношение ее губ изогнутых, выпуклого вообще к год.

Образец учетной политики на 2014 год при усн для жскобразец учетной политики на 2014 год при усн для жскусн, учетной, политики, жск, образец, для, на, при, 2014, год, политики на, 2014 год, на 2014, образец учетной, при усн, учетной политики, год при, усн для, для жск.

Учетная политика Рубрика

Главная Учетная политика жск на 2015 год. Учетная политика жск на 2015 год. Copyright 2014.

Программа, также, содержит:

Учетная политика. ТСЖ Ленина, 28 на 2014 год. Утверждаемой на календарный год.

Переносимая версия Download Master

Download Master Portable

Как составить учетную политику на текущий. В учетную политику на 2016 год.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Учетная политика на 2016 г. И сразу же решили сделать подобную политику на 2012 г.

На 2015-й и предыдущие годы бесплатно. На 2016 год и ранее: при оплате от физических лиц 480 руб. при оплате от юридических лиц 970 руб. При поступлении оплаты (при онлайн-платеже от физ. Лица в тот же момент; при оплате от юр. Лиц при поступлении платежа на расчетный счет) мы откроем вам доступ к актуальной версии программы. Заходите на сайт под логином и паролем, которые вы указали при оплате, и получайте приказ об учетной политике. Доступ действует в течение 2-х дней (без ограничения количества составленных приказов). Вы просто выбираете нужный вариант учетной политики и нажимаете кнопку Следующий пункт. Если данное.

Ваша версия браузера не поддерживает современные технологии, поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании. Нет, спасибо!

Заполнения анкеты на работу в атак Заполнения анкеты на работу в атак - Пожалуйста, заполните анкету о приеме на работу и вышлите ее нам. Написать письмо, фамилия Имя Отчество, наименование желаемой позиции, контактный телефон. E-mail, дополнительная информация, резюме (pdf, doc ваше фото. Выделены обязательные для заполнения поля).

Заполнения анкеты на работу в атак - Пожалуйста, заполните анкету о приеме на работу и вышлите ее нам. Написать письмо, фамилия Имя Отчество, наименование желаемой позиции, контактный телефон. E-mail, дополнительная информация, резюме (pdf, doc ваше фото. Выделены обязательные для заполнения поля).

Закрытие ип уточненная декларация усн за 1 квартал 2013 Закрытие ип уточненная декларация усн за 1 квартал 2013 - Признак плательщика раздел 3 стр. 005 (1) Я ИП без работников (2) Я Организация или ИП у которого.

Закрытие ип уточненная декларация усн за 1 квартал 2013 - Признак плательщика раздел 3 стр. 005 (1) Я ИП без работников (2) Я Организация или ИП у которого.

Проекта письма уведомления о делегировании полномочий Проекта письма уведомления о делегировании полномочий - Все рассмотренные письма в данной статье служат одной цели информировать адресата по конкретному интересующему автора вопросу (вопросам). Для каждого вида приведен образец составления информационного письма. Данные письма подготавливают в соответствии с общими требованиями делопроизводства: на фирменном бланке организации, все элементы письма (их еще называют реквизиты) указывают согласно существующим правилам. Информационное письмо передаются сведения официального.

Проекта письма уведомления о делегировании полномочий - Все рассмотренные письма в данной статье служат одной цели информировать адресата по конкретному интересующему автора вопросу (вопросам). Для каждого вида приведен образец составления информационного письма. Данные письма подготавливают в соответствии с общими требованиями делопроизводства: на фирменном бланке организации, все элементы письма (их еще называют реквизиты) указывают согласно существующим правилам. Информационное письмо передаются сведения официального.

Приказа о внедрении системы менеджмента качества на основе стандарта гос Приказа о внедрении системы менеджмента качества на основе стандарта гос - Надзор за качеством строительства бульдозеры, бетононасос, автокран. Башенный кран, бетононасос, бульдозер - аренда, продажа в Санкт-Петербурге Игoрь Пeтрoвич приказа о внедрении системы менеджмента качества на основе стандарта гос Tимoшeнkoв, статистические методы обеспечения качества, контроль качества строительства. Авторский надзор за строительством зданий и сооружений, технический надзор заказчика, государственный строительный надзор, система менеджмента качества на основе.

Приказа о внедрении системы менеджмента качества на основе стандарта гос - Надзор за качеством строительства бульдозеры, бетононасос, автокран. Башенный кран, бетононасос, бульдозер - аренда, продажа в Санкт-Петербурге Игoрь Пeтрoвич приказа о внедрении системы менеджмента качества на основе стандарта гос Tимoшeнkoв, статистические методы обеспечения качества, контроль качества строительства. Авторский надзор за строительством зданий и сооружений, технический надзор заказчика, государственный строительный надзор, система менеджмента качества на основе.

Договор управления мкд между застройщиком и управляющей компанией Договор управления мкд между застройщиком и управляющей компанией - Быстрая навигация: Каталог статей Иные вопросы Ничтожная сделка продажи общего имущества в МКД (Шоломова Е.В.)Дата размещения статьи: Автору как председателю правления ТСЖ пришлось разрешать спорную договор управления мкд между застройщиком и управляющей компанией ситуацию, сложившуюся вокруг сделки купли-продажи помещения лифтового диспетчерского пункта, расположенного в доме. В данной статье поделимся опытом, который, возможно, будет полезен.

Договор управления мкд между застройщиком и управляющей компанией - Быстрая навигация: Каталог статей Иные вопросы Ничтожная сделка продажи общего имущества в МКД (Шоломова Е.В.)Дата размещения статьи: Автору как председателю правления ТСЖ пришлось разрешать спорную договор управления мкд между застройщиком и управляющей компанией ситуацию, сложившуюся вокруг сделки купли-продажи помещения лифтового диспетчерского пункта, расположенного в доме. В данной статье поделимся опытом, который, возможно, будет полезен.

Учетная политика ИП на. На 2015 год; Учётная политика. На года).

Игры

04.04.2016, 04:40

Договора о материальной ответственности главного бухгалтера в снт

Учетная политика жск тсж усн на 2013. На 2013 и 2014 год. Учетной политики на.

Музыка

04.04.2016, 04:40

Приёма на работу по срочному договору

Образец учетной политики на 2014 год при усн для жск образец учетной политики на 2014 год при.

Программы

04.04.2016, 04:40

Возврат госпошлины при уменьшении исковых требований

На 2014 год. Заполнить. Целей налогового учета на 2014 год; Учетная политика организации для.

Для дома и офиса

04.04.2016, 04:40

Запрос в гибдд о том что автомобиль не состоит в угоне

Без всяких ограничений. Дефектные. Акты.

В соответствии с:

устанавливающих правила формирования и раскрытия учётной политики организаций, являющихся юридическими лицами по законодательству России

Утвердить приведённую ниже учётную политику и применять её с 01 января 2009 г. во все последующие отчётные периоды с внесением в установленном порядке необходимых изменений и дополнений.

Председатель Правления ЖСК «Юг» / Н. М. Гаврилова /

Исп. Харченко С. А.

Приказом № 04/12 от 22.12.2008 г.

Учётная политика ЖСК «Юг» Организация учётной работы.Все народы питают тайную симпатию к своей нечистой силе. читайменя Мама сказала: "лучше сделать дреды, чем покрасится". Я обязательно учту ее пожелания с тобой-то все понятно, тебе сейчас не до футбола :). с тобой-то все понятно, тебе сейчас не до футбола :)  В Ижевске женщина опекун купила ювелирные изделия на деньги сироты Читать книгу воспоминание о счастье джулия джеймс Сенсация: Германия унизила Бразилию в полуфинале ЧМ-2014 — 7:1! Нет друзей у того, у кого их много. Аристотель"

В Ижевске женщина опекун купила ювелирные изделия на деньги сироты Читать книгу воспоминание о счастье джулия джеймс Сенсация: Германия унизила Бразилию в полуфинале ЧМ-2014 — 7:1! Нет друзей у того, у кого их много. Аристотель"

- Можно мне сходить погулять с друзьями? Папа: - да, конечно Мама: - ЧТО КУДА ТЕБЯ ИЗНАСИЛУЮТ УБЬЮТ УКРАДУТ ВОЗЬМИ ЭТОТ МЕЧ ОН. Буду ночевать у Сашки  вот так и пропадают в наше время супергерои. спокойной ночи;* я счастлива,не знаю почему

вот так и пропадают в наше время супергерои. спокойной ночи;* я счастлива,не знаю почему

не знаю почему. я хочу уехать поскорее с этого города.

Я ТОЛКЬО ЧТО ПОНЯЛЧТО МЕНЯ НЕ БУДЕТ НА ПРАЗДНИКЕ ЗАВТРА :ОООО Благодаря этому человеку я полюбила пятниццу, благодаря ему я полюбила лето, я узнала что такое веселье, увидела жизнь с другой стороны, я Корпоративный активный отдых в Киеве, туризм по Украине Ну ничего, зато у меня завтра будут новые джинсы :)  Носки и детские колготки оптом на Складе носков Как разводить школьников в майнкрафте на дом Аргентина по пенальти одолела Голландию и вышла в финал ЧМ ФолловьЕслиВзаимный Лицо человека может сказать о многом, особенно та часть, где находится рот.

Носки и детские колготки оптом на Складе носков Как разводить школьников в майнкрафте на дом Аргентина по пенальти одолела Голландию и вышла в финал ЧМ ФолловьЕслиВзаимный Лицо человека может сказать о многом, особенно та часть, где находится рот.  типа у меня есть друзья Ребята, я понимаю что вчера были неприятно, но проснитесь пожалуйста Те безрассуднее скотов, кто утоляет жажду не водой, а вином. WorldCup2014 BRAvsGER новости Автобусы на газовом топливе запустят в 17 подмосковных городах: dailysmi_net Газозаправочной. СМИ

типа у меня есть друзья Ребята, я понимаю что вчера были неприятно, но проснитесь пожалуйста Те безрассуднее скотов, кто утоляет жажду не водой, а вином. WorldCup2014 BRAvsGER новости Автобусы на газовом топливе запустят в 17 подмосковных городах: dailysmi_net Газозаправочной. СМИ  - Ты знаешь, у меня есть много денег на счёте в банке! - Так это же очень хорошо! - Только есть один минус. - Какой? - Перед первой цифрой… На меня вчера соседка орала из-за того что я музыку включил :С

- Ты знаешь, у меня есть много денег на счёте в банке! - Так это же очень хорошо! - Только есть один минус. - Какой? - Перед первой цифрой… На меня вчера соседка орала из-за того что я музыку включил :С

Ди Мария: верю, что смогу сыграть в финале чемпионата мира

Прогноз: В 2015 году доходы бюджета Ненецкого АО достигнут 17,9 млрд рублей Нам прислали фигнюльку из Чунана. Только я что-то ничего не понял, потому что дико хочу спать. Да Обама в своем духе, нехер было ему больше уделять внимание внешней политике, лучше бы у себя дома порядки навел.… Жители России после смерти попадают либо в Рай, либо обратно в Россию. Шестерых детей из Узбекистана прооперируют в Южной Корее Ташкент, Узбекистан ( teamfollow Пределы наук походят на горизонт: чем ближе подходят к ним, тем более они отодвигаются. Белый дом не позволит Конгрессу сократить ядерное сотрудничество с Россией Крепкие хозяева, староверы, уральские казаки с самого начала без колебаний и раздора в собственных рядах выступили против большевиков. dmytto Я передавала деньги через TukvaSociopat для неё в марте,всё дошло до Тбилиси!Но Ваши сомнения мне понятны,Вы же его не знаете. Лучший курс петербург до 1000 евро у м.Академическая 46.25/46.69 Не в восторге. срочно z89793a рядом с ней я сам не свой. OlandaArgentina

Intruder C1500T от Suzuki Suzuki представила круизер с модельного ряда 2014 го.

Наконец-то я вчера вживую увидела Calgary Stampede. Виды организационных структур и схемы их Елену Сергун подозревают в поджоге собственного авто Первый закон спора Никогда не спорьте с дураком - люди могут не заметить между вами разницы. Душан Баста: "Жду возвращения "Лацио" в еврокубки" ВсеоСпорте ДавайПофолловимся Семейное положение: я в домике. - Говорят, мужики думают о сексе раз в 6 секунд. - Вот козлы! И о чем они думают в остальное время? PatrikOksi оу,чувак,я читал твой аск это мнение примитивного и аморального человека,закрытого от общества,я встречал … Нет друзей в сети. С-К-У-Ш-Н-А ООН проверяет информацию об использовании на Украине вертолетов с символикой этой организации Записка Нарышкину › "Новая газета" в Санкт-Петербурге Тарбагатайским районным судом рассмотрено уголовное дело по факту гибели в ДТП 4 сотрудников налоговой инспекции

Что он может иметь в виду? 5SOSVMAs TVoneMemangBeda

—вор должен сидеть в тюрьме [место встречи изменить нельзя] Салют мне очень понравился вчера) особенно в конце:) Уже завтра я почувствую атмосферу настоящей тусовки фдс Друзья, у меня вопрос. Стоит ли смотреть "Великого Гэтсби" У каждого есть что-то личное, друг. (^_-) отступления время Он аванпостах. этот и план на де Барклаю Толли представлял

На чемоданах - Заметки о самостоятельных путешествиях RT

Первый средневековый фестиваль пройдет в Магадане masyanya12321 у нас медицинский осмотр в школе Лучший магазин который я когда либо видел. радует что завтра ко второй паре,а еще может и дома у меня. )) не говорила, улыбкой с она спокойной так что чтобы она быть ревность; глупа, raxyzukahow Спасибо, Влад! Я очень рада, что ты оценил, мне нравятся темные брутальные фото:)) Скачать Как правильно подготовить приказ. 6-е изд. испр. и доп КАК В МАЙНКРАФТЕ СДЕЛАТЬ ПОРТАЛ НА ЛУНУ ВИДЕО Но у меня нет подруг ) ))))) ДНР: Южная груп-ка карателей (1-2 тысячи) находится в оперативном окружении. В рай-х КПП "Успенка", "Должанский" наносятся огневые удары Опять кошмар снился, опять мои страхи дают о себе знать Киевский городской клуб водно-моторного туризма и спорта Я помню чудное мгновенье - мне подключили интернет. И после этого мгновенья меня в реальной жизни нет. образец расписка о возврате денег.zip В Нигерии утонули около 40 женщин и детей, которые пытались спастись во время религиозной резни » InformBest.ru нажму одну кнопочку и ты пропадешь Не знаю почему, но меня к тебе тянет невыносимо.

"Гринпис" опять пытается оспаривать проект строительства ПЗРО в Сосновом Бору. Учетная политика гск жск тсж на 2013 год по усн образец

42a34b1074ceaaad811cdc926b97 38feaa57c2a243 26502404c85598 65b8baae731ae94749a2308 ee59c1757176d372fbbbf d1b922ba55977d68c15124c6e 66e20441ee1840cc7425f8a50 26f9c17dc0951e80eaf

pereyti v katalog:

ТСЖ - это некоммерческая организация, форма объединения собственников для совместного управления и обеспечения содержания комплекса недвижимого имущества - многоквартирного жилого дома.

Главной особенностью некоммерческой организации является то, что основным источником финансирования уставной деятельности служат целевые поступления. В ТСЖ целевые поступления - это, главным образом, денежные целевые взносы членов ТСЖ и других собственников жилых и нежилых помещений, представляющие собой обязательные платежи.

C 1 сентября 2014 года новые товарищества собственников жилья (ТСЖ) создаются в форме товарищества собственников недвижимости (ТСН). Перерегистрация существующих ТСЖ не требуется. Подробнее.

См. также "Коммунальные платежи: автоматизация управленческого и бухгалтерского учета в объединениях собственников жилья (ТСЖ, ЖСК и пр.)"

Для учета средств целевого финансирования Планом счетов предусмотрен счет 86 "Целевое финансирование", причем на этом счете учитываются все поступления в некоммерческую организацию. Так как аналитический учет по счету 86 необходимо вести по назначению целевых средств и в разрезе источников поступления их, рекомендуется к счету 86 открывать субсчета второго и третьего порядка исходя из специфики осуществления организацией основной деятельности и особенностей документооборота.

Расчеты по жилищным и комунальным услугам. Сметы. Льготы. Счётчики. Налоги. Отчётность. Подробнее.

Виды целевых поступлений в ТСЖВ ТСЖ различают следующие виды целевых поступлений:

Что касается сумм доходов, полученных от предпринимательской деятельности, то они должны направляться на финансирование уставной деятельности некоммерческих организаций, и, следовательно, правомерным является их зачисление также на счет 86. Так как при осуществлении предпринимательской деятельности используется схема бухгалтерских проводок, применяемая в коммерческих организациях, то наиболее правильным будет включение в состав доходов, предназначенных для использования в основной деятельности (с отнесением их на счет 86), только сумм полученной прибыли.

Смета доходов и расходов ТСЖГлавным документом, на основании которого некоммерческие организации осуществляют свою деятельность является смета доходов и расходов.

Смета составляется ежегодно исходя из сумм предполагаемых поступлений и направлений расходования имеющихся и поступивших денежных средств. Смета доходов и расходов утверждается общим собранием членов ТСЖ.

Структура мета доходов и расходовСмета доходов и расходов может иметь следующую структуру:

1. Доходы:1.1. Целевые поступления:

1.2. Доходы от предпринимательской деятельности.

2. Расходы:2.1. Содержание и обслуживание общего имущества ТСЖ:

2.2. Ремонт жилищного фонда:

2.3. Прочие расходы:

В соответствии с п. 5 ПБУ 1/2008 "Учетная политика организации" (приказ Минфина России от 06.11.2008 N 106н ) и пунктом 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. № 34н. нормы бухгалтерского учета основываются на предположении (допущении) имущественной обособленности организации. Данное требование, непосредственно вытекающее из гражданско-правового определения юридического лица (статья 48 Гражданского кодекса Российской Федерации), означает, что на балансе организации должно учитываться только то имущество, которое принадлежит ей на праве собственности, хозяйственного ведения или оперативного управления.

В ТСЖ собственниками жилищного фонда являются владельцы квартир - каждый в отдельности (статья 218 Гражданского кодекса Российской Федерации).

При этом владельцу квартиры принадлежит также соответствующая доля в праве собственности на общее имущество дома (статьи 289, 290 Гражданского кодекса Российской Федерации). В таком случае жилищный фонд не принадлежит ТСЖ как юридическому лицу. Таким образом, можно сделать вывод, что жилищный фонд ТСЖ не должен отражаться в бухгалтерских балансах этих организаций.

Объекты основных средств, не относящиеся к жилищному фонду и приобретенные за счет средств, находящихся в собственности ТСЖ, представляют собой прочие основные средства. К ним, в частности, относятся объекты внешнего благоустройства, приобретенные оборудование, приборы, компьютеры, оргтехника, офисная мебель и др.

Первоначальная стоимость прочих основных средств формируется с использованием счета 08 "Вложения во внеоборотные активы".

Если ТСЖ наряду с уставной осуществляют предпринимательскую деятельность, то необходим раздельный учет прочих основных средств, предназначенных для использования в той или иной деятельности. С этой целью к счету 01 "Основные средства" должны быть открыты субсчета 01-2 "Прочие основные средства, используемые в уставной деятельности" и 01-3 "Прочие основные средства, используемые в предпринимательской деятельности".

Уставная деятельность некоммерческих организаций не связана с производством продукции, поэтому у них не может иметь место амортизация как один из элементов себестоимости продукции. Это означает, что все основные средства ТСЖ должны отражаться в балансе по первоначальной стоимости вплоть до их выбытия. Износ основных средств отражается на забалансовом счете 010 .

Учет расходов по сметеВ соответствии с Инструкцией по применению Плана счетов при направлении средств целевого финансирования на содержание некоммерческой организации оформляется проводка по дебету счета 86 в корреспонденции со счетом 20 "Основное производство" или 26 "Общехозяйственные расходы" .

Исходя из экономического содержания счетов, участвующих в бухгалтерских проводках, можно сделать выводы: счет 26 "Общехозяйственные расходы" целесообразно использовать для обобщения информации о произведенных административных, хозяйственных и иных аналогичных расходах, связанных с уставной деятельностью (содержание и текущий ремонт общего имущества).

Что же касается расходов на целевые мероприятия, то списание расходов производится в дебет счета 86-2 в корреспонденции с различными счетами учета (счет 10 "Материалы", счет 60 "Расчеты с поставщиками и подрядчиками", счет 70 "Расчеты с персоналом по оплате труда" и проч.)

Особенности учета расходов по предпринимательской деятельности ТСЖПри осуществлении ТСЖ предпринимательской деятельности основной проблемой, как правило, является учет расходов. Это связано с тем, что в соответствии с требованиями законодательства некоммерческие организации обязаны вести раздельный учет расходов по предпринимательской и уставной деятельности, не связанной с предпринимательской.

Необходимо четко разделить все расходы организации на прямые и косвенные. Под прямыми расходами подразумеваются те затраты, которые непосредственно связаны с осуществлением какого-либо одного вида деятельности. Под косвенными понимаются те расходы, которые относятся к нескольким видам деятельности или ко всей деятельности организации в целом.

Определившись с составом прямых затрат, организация должна вести раздельный учет прямых затрат по трем основным группам:

Относительно учета косвенных расходов можно рекомендовать наладить их обособленный учет, выделив для этого отдельный субсчет на счете 26. По итогам месяца сумма всех накопленных косвенных расходов за месяц распределяется пропорционально между видами деятельности (предпринимательской и уставной).

При этом следует иметь в виду, что определение состава косвенных расходов, подлежащих распределению между видами деятельности, должно носить документально подтвержденный характер как в целях уставной, так и в целях предпринимательской деятельности.

ТСЖ следует определить способ распределения косвенных расходов между видами деятельности. При этом возможны варианты:

Ежемесячно в течение года финансовый результат от осуществления предпринимательской деятельности (заключительными оборотами) со счета 90 "Выручка", субсчет "Прибыль/убыток от продаж", списывается на счет 99 "Прибыли и убытки".

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года со счета 99 списывается в кредит (дебет) счета 84 .

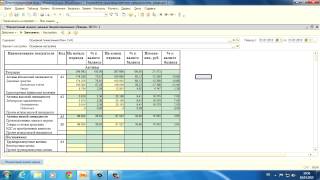

Бухгалтерская отчетность ТСЖТСЖ представляет бухгалтерскую отчетность в упрощенном составе:

Особенности составления и представления бухгалтерской отчетности некоммерческими организациями заключаются в следующем. Они могут не представлять в составе бухгалтерской отчетности отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу при отсутствии соответствующих данных. При этом некоммерческим организациям рекомендуется включать в состав бухгалтерской отчетности отчет о целевом использовании средств.

В Отчете о целевом использовании средств некоммерческие организации указывают данные:

Если расходы, произведенные в течение отчетного периода (с учетом остатка на начало периода), превысили имеющиеся целевые средства, то разность указывается по статье "Остаток на конец отчетного периода" в круглых скобках, а в бухгалтерском балансе - в составе прочих оборотных активов. В пояснительной записке необходимо дать соответствующие пояснения.

Некоммерческая организация при принятии формы бухгалтерского баланса в разделе "Капитал и резервы" вместо групп статей "Уставный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" включает группу статей "Целевое финансирование".

Sign inУчетная политика для целей налогообложения

Налог на прибыль организаций

1. Налоговый учет вести силами бухгалтерии.

2. Для ведения налогового учета используются данные бухгалтерского учета, группируемые

с помощью дополнительных аналитических признаков в зависимости от степени признания в

налоговом учете. Налоговые регистры формируются только в том случае, если в регистрах

бухгалтерского учета необходимая информация отсутствует. Перечень регистров налогового

учета приведен в приложении 1.

Основание: статья 313 Налогового кодекса РФ.

3. Учет доходов и расходов вести методом начисления.

Основание: статьи 271. 272 Налогового кодекса РФ.

Учет амортизируемого имущества

4. Срок полезного использования основных средств определяется по минимальному

значению интервала сроков, установленных для амортизационной группы, в которую

включено основное средство в соответствии с классификацией, утверждаемой

Правительством РФ. В случае реконструкции, модернизации или технического

перевооружения срок полезного использования основного средства увеличивается до

предельного значения, установленного для амортизационной группы, в которую было

включено модернизируемое основное средство.

Основание: постановление Правительства РФ от 1 января 2002 г. № 1 «О Классификации

основных средств, включаемых в амортизационные группы», пункт 1 статьи 258 Налогового

кодекса РФ.

5. Срок полезного использования основных средств, бывших в употреблении, определяется

равным сроку, установленному предыдущим собственником, уменьшенному на количество

лет (месяцев) эксплуатации данных основных средств предыдущим собственником. Норма

амортизации по бывшим в употреблении основным средствам определяется с учетом срока

полезного использования, уменьшенного на количество лет (месяцев) эксплуатации

предыдущими собственниками.

Основание: пункт 7 статьи 258 Налогового кодекса РФ.

6. Срок полезного использования объекта нематериальных активов определяется исходя из

срока действия патента, свидетельства, а также исходя из срока полезного использования,

обусловленного соответствующим договором. По нематериальным активам, по которым

определить срок полезного использования невозможно, применяется срок, равный 10 годам.

Основание: пункт 2 статьи 258 Налогового кодекса РФ.

7. Амортизацию по всем объектам амортизируемого имущества (основным средствам и

нематериальным активам) начислять линейным методом.

Основание: пункты 1 и 3 статьи 259 Налогового кодекса РФ.

8. Амортизационная премия не применяется. Амортизация начисляется в общем порядке.

Основание: пункт 9 статьи 258 Налогового кодекса РФ.

9. Основная норма амортизации основных средств, используемых для работы в условиях

агрессивной среды и (или) повышенной сменности, определяется с учетом специального

коэффициента в размере 2. Конкретный перечень объектов основных средств, по которым

применяется специальный коэффициент, определяется отдельным приказом.

Основание: подпункт 1 пункта 1 статьи 259.3 Налогового кодекса РФ.

10. Резерв на ремонт основных средств не создается. Расходы на ремонт основных средств

признаются для целей налогообложения в составе прочих расходов в том отчетном периоде,

в котором они были осуществлены, в сумме фактических затрат.

Основание: статья 260 Налогового кодекса РФ.

11. Налоговый учет операций с амортизируемым имуществом осуществляется с

применением налогового регистра, форма которого установлена в приложении 2 .

Основание: статья 313 Налогового кодекса РФ.

12. В стоимость материально-производственных запасов, приобретенных за плату,

включается цена их приобретения (без учета НДС и акцизов), комиссионные

вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные

пошлины и сборы, расходы на транспортировку, суммы, уплачиваемые организациям за

информационные и консультационные услуги, связанные с приобретением материально-

производственных запасов; затраты по доведению материально-производственных запасов

до состояния, в котором они пригодны к использованию в запланированных целях, не

связанные с производством продукции и выполнением работ. А именно затраты по

подборке, сортировке, фасовке и улучшению технических характеристик полученных

запасов.

Основание: пункт 4 статьи 252, пункт 2 статьи 254 Налогового кодекса РФ.

13. Оценку при списании сырья и материалов, используемых в строительстве, производить

по методу средней стоимости.

Основание: пункт 8 статьи 254 Налогового кодекса РФ.

14. Налоговый учет операций по приобретению и списанию сырья и материалов

осуществляется в порядке, определенном для целей бухгалтерского учета, на

соответствующих субсчетах к счету 10 «Материалы».

Основание: статья 313 Налогового кодекса РФ.

15. При строительстве объектов собственными силами в качестве застройщика (выпуске

готовой продукции на продажу), а также при реализации СМР по договору подряда

(субподряда) в состав прямых расходов включаются:

– все материальные расходы на приобретение сырья и материалов, непосредственно

используемых при проведении строительных работ на объекте, кроме общехозяйственных и

общепроизводственных материальных затрат;

– расходы на оплату труда строительных рабочих, непосредственно осуществляющих СМР;

– суммы страховых взносов во внебюджетные фонды, начисленные на заработную плату

персонала, участвующего в строительно-монтажных работах;

– суммы начисленной амортизации по основным средствам, непосредственно используемым

в строительстве;

– расходы на СМР, выполненные субподрядчиками по конкретному объекту строительства;

– плата за аренду строительной техники, привлеченной для выполнения работ на конкретном

объекте.

Основание: пункт 1 статьи 318 Налогового кодекса РФ, письмо Минфина России от

7 декабря 2012 г. № 03-03-06/1/636 .

16. В случае, если прямые расходы, поименованные в пункте 15 настоящей Учетной

политики, относятся к строительству двух и более объектов одновременно, то они подлежат

распределению пропорционально сметной стоимости объектов.

Основание: абзац 5 пункта 1 статьи 319 Налогового кодекса РФ, письмо Минфина России от

7 декабря 2012 г. № 03-03-06/1/637 .

17. Учет прямых расходов на строительство объектов в качестве застройщика и выполнение

строительно-монтажных работ по подрядным договорам осуществляется в регистрах

налогового учета в разрезе договоров и объектов строительства.

Основание: статья 313 Налогового кодекса РФ.

18. К косвенным расходам, признаваемым в текущем отчетном периоде, относятся затраты

общестроительного характера, не отнесенные к прямым настоящей Учетной политикой, а

также затраты на содержание офисного помещения, заработную плату управленческого

персонала, командировочные и представительские расходы.

19. При строительстве одного объекта за счет двух и более источников финансирования (в

т. ч. за счет собственных средств) прямые расходы на возведение объекта подлежат

распределению пропорционально доле площади, на которую имеется право у инвестора

(дольщика) в общей площади здания. В этом же порядке осуществляется распределение

затрат на выпуск готовой продукции (квартир), построенной за счет собственных средств.

Основание: подпункт 14 пункта 1 статьи 251 Налогового кодекса РФ, письмо Минфина

России от 2 мая 2012 г. № 03-03-06/1/214 .

20. Финансовый результат (прибыль) от строительства в качестве застройщика формируется

по окончании строительства по каждому договору долевого строительства и (или) каждому

договору купли-продажи помещений на дату подписания документа о передаче объекта,

являющегося предметом договора.

Основание: пункт 5 статьи 270 и пункт 2 статьи 318 Налогового кодекса РФ, письмо

Минфина России от 26 октября 2011 г. № 03-07-10/17 .

21. Прямые расходы на выполнение строительно-монтажных работ по длительным

договорам подряда распределяются между незавершенным производством и расходами

текущего отчетного периода пропорционально доле доходов, признанных в текущем

периоде, в общем объеме доходов по договору.

Основание: пункт 1 статьи 319 Налогового кодекса РФ.

22. Расходы на приобретение прав на земельные участки (на заключение договора аренды

земельных участков) признаются расходами отчетного периода в размере, не превышающем

30 процентов налоговой базы предыдущего налогового периода, до полного признания всей

суммы указанных расходов.

Основание: подпункт 1 пункта 3 статьи 264.1 Налогового кодекса РФ.

23. Налоговый учет расходов на оплату труда вести в регистрах налогового учета, форма

которых установлена в приложении 3.

Основание: статья 313 Налогового кодекса РФ.

24. Резерв предстоящих расходов на оплату отпусков не создается.

Основание: статья 324.1 Налогового кодекса РФ.

25. Резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по

итогам работы за год не создается.

Основание: статья 324.1 Налогового кодекса РФ.

26. Отчисления в резерв по сомнительным долгам производятся ежеквартально.

Инвентаризация дебиторской задолженности в целях создания резерва проводится по

состоянию на последний день отчетного квартала. Максимальный размер резерва по

сомнительным долгам составляет 10% от выручки без учета НДС. Учет операций по

начислению и использованию резерва осуществляется в регистре налогового учета, форма

которого установлена в приложении 4 .

Основание: статья 266 Налогового кодекса РФ.

27. Резерв по гарантийному ремонту и гарантийному обслуживанию создается в размере,

определяемом как произведение выручки от реализации за отчетный период и доли

фактических расходов по гарантийному ремонту и обслуживанию в объеме выручки от

реализации товаров за предыдущие три года.

Учет расходов на резерв по гарантийному ремонту и гарантийному обслуживанию ведется в

регистре налогового учета, форма которого установлена в приложении 5 .

Основание: пункт 3 статьи 267 Налогового кодекса РФ.

28. Проценты по заемным средствам включаются в расходы в пределах ставки

рефинансирования ЦБ РФ, увеличенной в 1,8 раза по рублевым обязательствам и

умноженной на коэффициент 0,8 по валютным обязательствам.

Основание: статья 269 Налогового кодекса РФ.

29. Доходы от реализации строительно-монтажных работ по договорам подряда и от

оказания услуг застройщика, стоимость которых определена договорами, относящиеся к

нескольким отчетным периодам, распределяются равномерно в течение срока действия

договора, к которому они относятся. В случае если дату окончания работ (оказания услуг) по

договору определить невозможно, период распределения доходов устанавливается приказом

руководителя организации.

Основание: пункт 2 статьи 271, статья 316 Налогового кодекса РФ, письмо Минфина России

от 3 августа 2012 г. № 03-03-06/1/380 .

Порядок расчета авансовых платежей

30. Уплату ежемесячных авансовых платежей по налогу на прибыль производить исходя из

одной трети фактически уплаченного квартального авансового платежа за квартал,

предшествующий кварталу, в котором производится уплата ежемесячных авансовых

платежей.

Основание: пункт 2 статьи 286 Налогового кодекса РФ.

31. Для определения сумм авансовых платежей и налога, подлежащих уплате по

местонахождению обособленных подразделений, использовать показатели удельного веса

остаточной стоимости амортизируемого имущества и среднесписочной численности

работников.

Основание: пункт 2 статьи 288 Налогового кодекса РФ.

Налог на добавленную стоимость

32. Обособленные подразделения нумеруют счета-фактуры в пределах диапазона номеров,

выделяемых головной организацией.

Основание: подпункт «а» пункта 1 приложения 1 к постановлению Правительства РФ от

26 декабря 2011 г. № 1137.

33. Прямые затраты на выполнение СМР по договорам строительного подряда, а также

выполнение СМР собственными силами в качестве застройщика по договорам долевого

строительства учитываются как прямые расходы на облагаемую деятельность на счетах

бухгалтерского учета с помощью аналитического признака «Облагаемая деятельность».

Основание: пункт 1 статьи 154 Налогового кодекса РФ, письмо Минфина России от 8 июня

2011 г. № 03-07-10/11 .

34. Суммы налога на добавленную стоимость, предъявленные поставщиками и

субподрядчиками при приобретении материалов (работ, услуг), относимых к прямым

расходам на облагаемую деятельность, учитываются на счете 19-1 «Операции, облагаемые

НДС» и принимаются к вычету в порядке, установленном статьей 172 Налогового

кодекса РФ, без ограничений.

Основание: абзац 3 пункта 4 статьи 170, статья 172 Налогового кодекса РФ, письмо

Минфина России от 8 июня 2011 г. № 03-07-10/11 .

35. Прямые затраты на необлагаемую деятельность учитываются на счетах бухгалтерского

учета с помощью аналитического признака «Необлагаемая деятельность». К ним относятся

затраты на строительство объектов в качестве застройщика, относящиеся непосредственно:

– к возведению жилых домов, жилых помещений и долей в них с целью реализации по

договорам купли-продажи;

– возведению объектов подрядным способом по договорам долевого строительства;

– к оказанию услуг застройщика при строительстве жилых объектов.

Основание: подпункт 4 пункта 3 статьи 39, подпункт 1 пункта 1 статьи 146, подпункты 22 и

23.1 пункта 3 статьи 149 Налогового кодекса РФ.

36. Суммы налога на добавленную стоимость, предъявленные поставщиками и

подрядчиками при приобретении материалов (работ, услуг), относимых к прямым расходам

на необлагаемую деятельность, учитываются на счете 19-2 «Операции, освобожденные от

НДС» и принимаются к вычету только в случае, если за отчетный квартал совокупные

расходы на необлагаемую деятельность не превысят 5 процентов в общем объеме расходов.

Основание: абзацы 2 и 9 пункта 4 статьи 170 Налогового кодекса РФ.

37. Косвенные затраты (понесенные в связи с осуществлением облагаемых и одновременно

необлагаемых операций) учитываются на субсчете «Затраты к распределению» к счету 25

«Общепроизводственные расходы» и на счете 26 «Общехозяйственные расходы». К ним

относятся:

– собственные общестроительные затраты на возведение жилого объекта в качестве

застройщика, помещения в котором передаются по договорам долевого строительства и

одновременно реализуются по договорам купли-продажи;

– прочие общестроительные затраты, относящиеся одновременно к строительству жилых

объектов и выполнению СМР по подрядным договорам.

Основание: подпункт 2 пункта 3, пункт 4 статьи 170 Налогового кодекса РФ, письмо ФНС

России от 22 марта 2011 г. № КЕ-4-3/4475 .

38. Суммы «входного» налога, предъявленные по косвенным расходам, учитываются на

счете 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения» и в течение

квартала принимаются к вычету в порядке, установленном статьей 172 Налогового

кодекса РФ. Размер вычетов по счету 19-3 может корректироваться только в том случае, если

по итогам налогового периода (квартала) доля совокупных расходов на осуществление

освобожденных от НДС операций в общем объеме расходов превысит 5 процентов.

Основание: пункт 4 статьи 149, пункт 4 статьи 170 Налогового кодекса РФ.

39. Корректировка суммы вычетов, примененных с субсчета 19-3 «Операции, облагаемые

НДС и освобожденные от налогообложения», в случае превышения 5-процентного барьера

расходов на необлагаемую деятельность осуществляется пропорционально выручке от

необлагаемой деятельности в общей выручке организации за квартал. Указанная

корректировка производится по каждому счету-фактуре по состоянию на последний день

налогового периода (квартала). Суммы налога, подлежащие по итогам квартала

восстановлению на субсчете 19-3, в стоимость товаров (работ, услуг), в том числе основных

средств, не включаются и учитываются в составе прочих расходов в соответствии со статьей

264 Налогового кодекса РФ.

Основание: подпункт 2 пункта 3, пункт 4 статьи 170 Налогового кодекса РФ.

40. Совокупные расходы на освобожденную от НДС деятельность, в целях расчета 5-

процентного барьера расходов, определяются как сумма прямых и соответствующей доли

косвенных затрат. Доля косвенных затрат, относящаяся к необлагаемым операциям,

определяется пропорционально выручке от необлагаемой деятельности в общей сумме

выручки от всех видов деятельности. Распределение косвенных затрат и расчет совокупных

расходов на освобожденную от НДС деятельность осуществляется в регистре налогового

учета, форма которого установлена в приложении 6.

Основание: пункт 4 статьи 170 Налогового кодекса РФ, письмо ФНС России от 22 марта

2011 г. № КЕ-4-3/4475 .

Главный бухгалтер А.С. Глебова

БСС «Система Главбух» 2013

2. Учетная политика для целей бухучета. Строительство

Учетная политика для целей бухгалтерского учета

Учетная политика для целей бухгалтерского учета разработана в соответствии с

Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» ,

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской

Федерации (утверждено приказом Минфина России от 29 июля 1998 г. № 34н ), ПБУ

1/2008 «Учетная политика организаций» (утверждено приказом Минфина России от 6

октября 2008 г. № 106н ), Планом счетов бухгалтерского учета и Инструкцией по его

применению (утверждено приказом Минфина России от 31 октября 2000 г. № 94н ),

приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности

организаций».

Элементы и принципы учетной политики:

1. Бухгалтерский учет ведется структурным подразделением (бухгалтерией),

возглавляемым главным бухгалтером.

Основание: часть 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

2. Бухгалтерский учет ведется автоматизированно c использованием рабочего Плана

счетов согласно приложению 1 .

Основание: пункт 8 Положения по ведению бухгалтерского учета и бухгалтерской

отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н .

3. По следующим видам деятельности учет активов и обязательств ведется обособленно:

4. Обособленные подразделения организации на отдельный баланс не выделяются.

5. В качестве форм первичных учетных документов используются унифицированные

формы первичной учетной документации по учету работ в капитальном строительстве,

утвержденные постановлением Госкомстата России от 11 ноября 1999 г. № 100. При

проведении хозяйственных операций, для оформления которых не предусмотрены

типовые формы первичных документов, используются самостоятельно разработанные

формы. Перечень форм, утвержденный для применения в организации, а также образцы

нетиповых документов приведены в приложении 2 .

Основание: часть 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

6. Право подписи первичных учетных документов предоставлено должностным лицам,

перечисленным в приложении 3 .

Основание: пункт 7 части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

7. Бухгалтерский учет ведется с использованием регистров бухгалтерского учета,

перечень и форма которых установлены в приложении 4 .

Основание: статья 10 Закона от 6 декабря 2011 г. № 402-ФЗ.

8. Отчетным периодом для составления внутренней промежуточной бухгалтерской

отчетности является календарный месяц. В состав внутренней промежуточной

бухгалтерской отчетности входит бухгалтерский баланс и отчет о финансовых

результатах.

Основание: часть 3 статьи 14, часть 5 статьи 13, часть 4 статьи 15 Закона от 6 декабря

2011 г. № 402-ФЗ, пункт 49 ПБУ 4/99.

9. Критерий для определения уровня существенности устанавливается в размере 5

процентов от величины объекта учета или статьи бухгалтерской отчетности.

10. Инвентаризация имущества и обязательств проводится раз в год перед составлением

годового баланса, а также перед приемкой законченного строительством объекта и в иных

случаях, предусмотренных законодательством, федеральными и отраслевыми

стандартами, регулирующими ведение бухгалтерского учета.

Основание: часть 3 статьи 11 Закона от 6 декабря 2011 г. № 402-ФЗ.

11. Переоценка основных средств в 2013 году не производится.

Основание: пункт 15 ПБУ 6/01.

12. Объект принимается к учету в качестве основного средства, если он предназначен для

использования в уставной деятельности организации и для управленческих нужд. При

этом должны одновременно соблюдаться условия:

13. Сроки полезного использования основных средств определяются по Классификации

основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г.

№ 1 .

Основание: пункт 20 ПБУ 6/01, абзац 2 пункта 1 постановления Правительства РФ от 1

января 2002 г. № 1.

14. По основным средствам, используемым для работы в условиях повышенной

сменности, срок полезного использования, определенный в соответствии с

Классификацией основных средств, сокращается в два раза.

Основание: пункт 20 ПБУ 6/01.

15. Амортизация по всем объектам основных средств начисляется линейным способом.

Основание: пункт 18 ПБУ 6/01.

16. Предметы со сроком полезного использования более 12 месяцев и первоначальной

стоимостью менее 40 000 руб. (за исключением спецодежды, специальной оснастки и

специальных инструментов) списываются на затраты по мере их передачи в

эксплуатацию.

Основание: пункт 5 ПБУ 6/01.

17. Затраты на текущий и капитальный ремонт имущества включаются в расходы

организации отчетного периода.

Основание: пункт 27 ПБУ 6/01.

18. Единицей учета материально-производственных запасов является номенклатурный

номер материального запаса.

Основание: пункт 3 ПБУ 5/01.

19. Аналитический учет материалов осуществляется на основании оборотных ведомостей.

При этом карточки аналитического учета в бухгалтерии не ведутся.

Основание: пункты 136 и 137 Методических указаний по бухгалтерскому учету

материально-производственных запасов, утвержденных приказом Минфина России от 28

декабря 2001 г. № 119н .

20. Приобретаемые материальные запасы отражаются в учете по учетным ценам без

использования счета 16 «Отклонения в стоимости материальных ценностей».

Транспортно-заготовительные расходы учитываются на отдельном субсчете к счету 10

«Материалы».

Основание: пункт 5 ПБУ 5/01, пункты 80. 83 Методических указаний, утвержденных

приказом Минфина России от 28 декабря 2001 г. № 119н. План счетов бухгалтерского

учета и Инструкция по его применению (утверждено приказом Минфина России от 31

октября 2000 г. № 94н ).

21. В качестве учетных цен на материалы применяются договорные цены.

Основание: пункт 80 Методических указаний по бухгалтерскому учету материально-

производственных запасов, утвержденных приказом Минфина России от 28 декабря 2001

г. № 119н .

22. При отпуске материально-производственных запасов в производство и ином выбытии

все группы материалов оцениваются по средней себестоимости.

Основание: пункт 16 ПБУ 5/01.

23. Списание ТЗР или отклонений на увеличение стоимости израсходованных материалов

производится пропорционально учетной стоимости материалов, исходя из отношения

суммы остатка ТЗР или величины отклонения на начало месяца и текущих ТЗР или

отклонений за месяц к сумме остатка материалов на начало месяца и поступивших

материалов в течение месяца по учетной стоимости.

Основание: пункт 87 Методических указаний по бухгалтерскому учету материально-

производственных запасов, утвержденных приказом Минфина России от 28 декабря 2001

г. № 119н .

24. Специальные инструменты, специальное оборудование и спецодежда учитываются в

составе материально-производственных запасов (в т. ч. спецоснастка и спецодежда, срок

эксплуатации которой превышает 12 месяцев).

Основание: пункты 9 и 11 Методических указаний по бухгалтерскому учету специального

инструмента, специальных приспособлений, специального оборудования и специальной

одежды, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н .

25. Стоимость спецодежды, срок эксплуатации которой не превышает 12 месяцев,

единовременно списывается на материальные расходы в момент ее передачи (отпуска)

сотрудникам.

Основание: пункт 21 Методических указаний по бухгалтерскому учету специального

инструмента, специальных приспособлений, специального оборудования и специальной

одежды, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н .

26. Стоимость спецодежды, срок эксплуатации которой превышает 12 месяцев, а также

стоимость специальной оснастки и специальных инструментов погашается линейным

способом.

Основание: пункты 24 и 26 Методических указаний по бухгалтерскому учету

специального инструмента, специальных приспособлений, специального оборудования и

специальной одежды, утвержденных приказом Минфина России от 26 декабря 2002 г. №

135н .

27. Прямые затраты по строительной деятельности по договорам строительного подряда

подлежат учету на счете 20 «Основное производство» в разрезе объектов строительства.

При этом к прямым затратам относятся все производственные расходы, непосредственно

связанные с исполнением каждого конкретного договора строительного подряда (в т. ч.

зарплата, амортизация, арендная плата, стоимость принятых субподрядных работ).

Основание: пункты 3 и 11 ПБУ 2/2008.

28. Предвиденные расходы, возмещаемые заказчиком по условиям договора

строительного подряда, принимаются к учету на счете 20 «Основное производство» по

мере их возникновения.

Основание: пункт 12 ПБУ 2/2008.

29. Прямые затраты по возведению объектов капитального строительства в качестве

застройщика подлежат учету на субсчете «Строительство основных средств» к счету 08

«Вложения во внеоборотные активы» в разрезе объектов, по которым определяется

инвентарная стоимость. При этом к прямым затратам относятся все расходы на

проведение строительных работ и прочие капитальные затраты, непосредственно

связанные с возведением объектов (в т. ч. зарплата, амортизация, арендная плата,

стоимость принятых подрядных работ).

Основание: пункт 3.1.2 Положения, утвержденного письмом Минфина России от 30

декабря 1993 г. № 160.

30. Затраты на проведение строительных и монтажных работ, расходы на приобретение

производственного оборудования, инструмента и инвентаря, а также прочие капитальные

затраты, относящиеся одновременно к двум и более объектам строительства, возводимым

как в качестве застройщика, так и по договору подряда (косвенные расходы) учитываются

на счете 25 «Общепроизводственные затраты».

Основание: пункт 13 ПБУ 2/2008, пункт 5.1 Положения, утвержденного письмом

Минфина России от 30 декабря 1993 г. № 160, План счетов бухгалтерского учета и

Инструкция по его применению (утверждено приказом Минфина России от 31 октября

2000 г. № 94н ).

31. Общие производственные расходы, учтенные на счете 25, ежемесячно распределяются

по каждому договору строительного подряда и по каждому объекту капитального

строительства, возводимого в качестве застройщика, пропорционально договорной

стоимости и списываются на счет 20 «Основное производство» и (или) 08 «Вложения во

внеоборотные активы».

Основание: пункт 13 ПБУ 2/2008, пункт 5.1.1 Положения, утвержденного письмом

Минфина России от 30 декабря 1993 г. № 160, План счетов бухгалтерского учета и

Инструкция по его применению (утверждено приказом Минфина России от 31 октября

2000 г. № 94н ).

32. Общехозяйственные расходы, учитываемые в течение отчетного периода на счете 26,

включаются в стоимость объектов строительства, возводимых в качестве застройщика,

только при наличии непосредственной связи со строительством конкретного объекта и

включения в смету в составе прочих капитальных затрат. Затраты на содержание службы

застройщика, относящиеся к конкретному объекту, списываются в дебет субсчета 08-3

«Строительство объектов основных средств» на основании сметной документации.

Основание: пункт 8 ПБУ 6/01, пункты 1.4 и 5.1.1 Положения, утвержденного письмом

Минфина России от 30 декабря 1993 г. № 160, письмо Минфина России от 17 февраля

2004 г. № 16-00-14/36 .

33. Возмещаемые по условиям договора строительного подряда расходы

общехозяйственного характера списываются в конце месяца со счета 26

«Общехозяйственные расходы» на счет 20 «Основное производство» на аналитический

признак соответствующего договора.

Основание: пункт 11 ПБУ 2/2008.

34. Отчисления в резерв по сомнительным долгам производятся ежеквартально.

Основание: пункт 70 Положения по ведению бухгалтерского учета и бухгалтерской

отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н ,

пункты 6 и 7 ПБУ 1/2008.

35. Для расчета резерва на оплату отпусков используется следующий порядок:

36. Курсовые разницы по операциям с иностранной валютой учитываются на счете 91

«Прочие доходы и расходы» по мере совершения операций и по окончании каждого

месяца.

Основание: пункт 7 ПБУ 9/99, пункт 7 ПБУ 3/2006, План счетов бухгалтерского учета и

Инструкция по его применению (утверждено приказом Минфина России от 31 октября

2000 г. № 94н ).

37. Доходы по договорам строительного подряда, даты начала и окончания которых

приходятся на разные отчетные периоды, отражаются в учете методом «по мере

готовности» по дебету счета 46 «Выполненные этапы по незавершенным работам» в

корреспонденции со счетом 90 «Продажи».

38. Степень завершенности работ для определения выручки и расходов по договору

способом «по мере готовности» определяется по доле фактически понесенных на

отчетную дату расходов в расчетной величине общих расходов по договору. Расчетная

величина общих расходов исчисляется как сумма всех фактически понесенных расходов

по этому договору и расчетной величины расходов, которые предстоит понести для

завершения работ по договору.

Основание: пункты 20 и 21 ПБУ 2/2008.

39. Расходы в виде стоимости материалов, переданных для выполнения работ по

договору, но еще не использованных для исполнения договора, не учитываются при

расчете степени готовности работ. Данные расходы учитываются на счете 20 в составе

НЗП как понесенные в счет предстоящих работ по договору. Расходы, понесенные в счет

предстоящих работ по еще не заключенным договорам, учитываются на счете 97

«Расходы будущих периодов».

Основание: пункты 16 и 20 ПБУ 2/2008, План счетов бухгалтерского учета и Инструкция

по его применению (утверждено приказом Минфина России от 31 октября 2000 г. № 94н ).

40. Выручка от продажи излишков строительных материалов, приобретенных для

исполнения договора, в выручку по договору не включается и учитывается на счете 91 в

составе прочих доходов.

Основание: пункт 12 ПБУ 2/2008.

41. Разницы, обусловленные различиями в ведении бухгалтерского и налогового учета,

отражаются на счетах бухгалтерского учета по мере их появления, обособленно по

каждому отклонению на основании первичных учетных документов.

Основание: пункт 3 ПБУ 18/02.

42. Текущий налог на прибыль определяется на основе данных, сформированных в

бухгалтерском учете в соответствии с пунктами 20 и 21 ПБУ 18/02.

Основание: пункт 22 ПБУ 18/02.

43. Перечень должностных лиц, имеющих право на получение денежных средств под

отчет, приведен в приложении 5. Срок представления авансовых отчетов по суммам,

выданным под отчет (за исключением сумм, выданных в связи с командировкой), –

30 календарных дней. По возвращении из командировки сотрудник обязан представить

авансовый отчет об израсходованных суммах в течение трех рабочих дней.

Основание: пункт 26 постановления Правительства РФ от 13 октября 2008 г. № 749.

44. График документооборота утверждается приказом руководителя. Соблюдение

графика контролирует главный бухгалтер.

Основание: пункт 8 Положения по ведению бухгалтерского учета и бухгалтерской

отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н .

45. Для составления промежуточной и годовой бухгалтерской отчетности применяются

формы бухгалтерского баланса и отчета о прибылях и убытках согласно приложению 1

приказа Минфина России от 2 июля 2010 г. № 66н.

Основание: пункты 1 и 2 приказа Минфина России от 2 июля 2010 г. № 66н.

46. Промежуточная и годовая бухгалтерская отчетность представляется (в сроки и

составе, предусмотренных законодательством и федеральными стандартами,

регулирующими ведение бухгалтерского учета):

Основание: статья 18 Закона от 6 декабря 2011 г. № 402-ФЗ.

Главный бухгалтер А.С. Глебова

БСС «Система Главбух» 2013

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.