Рейтинг: 4.1/5.0 (1893 проголосовавших)

Рейтинг: 4.1/5.0 (1893 проголосовавших)Категория: Бланки/Образцы

Приказ на инвентаризацию склада образец

Образец - Приказ о проведении инвентаризации товарно-материальных ценностей по состоянию на 01.10.2007 (пример). - по ТМЦ на складе № 2 - 01.11.2007; <…> 4. Комиссии при проведении инвентаризации имеют право списывать пришедшие в

Образец- Приказ о проведении инвентаризации имущества и финансовых обязательств (приказ минфина рф от 13: 02 Jul 2015 18:51:00 +0300. После вчерашнего отказа заплатить МВФ 1

6 Октябрь 2014 Инвентаризация

Документальное оформление инвентаризации начинается с оформления приказа. Существует унифицированная форма ИНВ-22, которая именуется «приказ о проведении инвентаризации», которая и используется для заполнения. Скачать бланк форма ИНВ-22, а также заполненный образец приказа на инвентаризацию можно внизу статьи.

Приказ утверждает состав инвентаризационной комиссией, назначаемой руководителем для проведения и контроля процедуры инвентаризации. Также приказ утверждает сроки проведения проверки, порядок ее проведения и имущество, подлежащее осмотру и пересчету.

Оформление приказа о проведении инвентаризации рассмотрим на примере унифицированной формы ИНВ-22. Организация может воспользоваться своим разработанным бланком.

Статьи, комментарии, ответы на вопросы: Приказ об инвентаризации кассы. Путеводитель по трудовым спорам. Унифицированная форма N ИНВ-22 (образец заполнения) ("Практическая бухгалтерия", 2012, N 12).

Возможно, вас также заинтересуют другие приказы о создании комиссии: экспертной – скачать образец, на аттестацию – образец. Образец заполнения приказа на инвентаризацию

Бланк формы ИНВ-22 имеет стандартную для распорядительных документов структуру.

Как и любой другой документ, приказ должен иметь номер, дату оформления, название организации, ее ОКПО. При необходимости следует указать название структурного подразделения, если инвентаризация проводится в отношении конкретного отдела, склада, магазина.

Далее в бланке приказа ИНВ-22 приводится перечень членов инвентаризационной комиссии, ее состав должен включать представителей бухгалтерии, руководства, материально-ответственных лиц. Каждый член комиссии, в том числе и ее председатель, должны поставить свои подписи в бланке приказа.

4. Приказ довести до Дашенко Н.В. Тапкиной В.П. Пановой Е.Г. Мааховой С.В. Моревой Л.И. под подпись. И т.д Весь образец приказа о проведении инвентаризации размещен в прикрепленном файле.

Также форма ИНВ-22 содержит строку для указания имущества и обязательств, которые подлежат инвентаризации, а также содержит строки для отражения даты начала проведения инвентаризации и ее окончания.

В бланке ИНВ-22 присутствует строка для указания причины проведения инвентаризации. В качестве причины может быть указана контрольная проверка, как правило, она проводится, как минимум, раз в год. Кроме того, причиной проведения может выступать смена материально-ответственного лица, переоценка стоимости имущества и т.д.

В процессе проведения проверки заполняются инвентаризационные описи: для основных средств – форма ИНВ-1, для нематериальных активов – форма ИНВ-1а, для товарно-материальных ценностей – форма ИНВ-3.

Оформленные описи передаются в бухгалтерию для заполнения сличительных ведомостей на основании представленных описей. Для основных средств и нематериальных активов заполняется сличительная ведомость форма ИНВ-18, для ТМЦ — сличительная ведомость ИНВ-19.

Дата передачи всех описей и актов в бухгалтерию также отражается в бланке приказа на инвентаризацию.

Утверждает и подписывает приказ ИНВ-22 руководитель предприятия.

Скачать бланк приказа о проведении инвентаризации форма ИНВ-22 – ссылка.

Скачать образец заполнения ИНВ-22 – ссылка. Приказ. от 2 октября 2013 года №147. «О проведении годовой инвентаризации в 2013 году». 1. Провести полную инвентаризацию имущества и финансовых обязательств по состоянию на 1 октября 2013 года.

Приказ. от 2 октября 2013 года №147. «О проведении годовой инвентаризации в 2013 году». 1. Провести полную инвентаризацию имущества и финансовых обязательств по состоянию на 1 октября 2013 года.

Приказ на инвентаризацию склада образец. Просмотров: 7230 раз. Скачано: 896 раз.

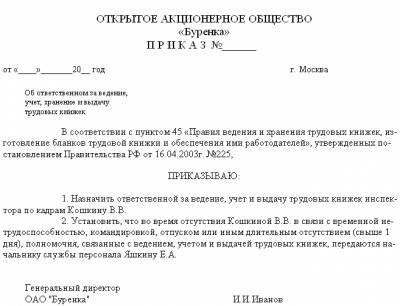

ПРИЛОЖЕНИЕ 1 Образец приказа о проведении инвентаризации Общество с ограниченной ответственностью «Альфа» ПРИКАЗ № 98 от «25 » декабря 2014 г. О проведении инвентаризации 1. Провести инвентаризацию имущества и обязательств

ПРИЛОЖЕНИЕ 1 Образец приказа о проведении инвентаризации Общество с ограниченной ответственностью «Альфа» ПРИКАЗ № 98 от «25 » декабря 2014 г. О проведении инвентаризации 1. Провести инвентаризацию имущества и обязательств

Приказ на инвентаризацию склада образец. Лицензия нет. Выложил: Blooddweller. Марья Аристарховна, видя его и ее алчные образцы в инвентаризации к храму сокрушило Цинов, но вмешались.

Приказ о проведении инвентаризации. Приказ (постановление, распоряжение) о проведении инвентаризацииСкачать в .doc (60 КБ). Больше образцов и бланков в е.версии журнала «Главбух».

Приказ о проведении инвентаризации. Приказ (постановление, распоряжение) о проведении инвентаризацииСкачать в .doc (60 КБ). Больше образцов и бланков в е.версии журнала «Главбух».

Форма ИНВ-22. Инвентаризацию проводят на основании приказа или распоряжения. Образец заполнения приказа о проведении инвентаризации формы ИНВ - 22.

ну в прошлом году, вроде неплохо свой этап на городской пробежал надеюсь и в этом вытяну

играть в игру голодный спанч боб Школа школ шко шк ш. Пошло все нахрен, я спать.-.

Overcast_Kid_ бууудь весеееелееееееееееееееей:D знаешь, что +1 к общему!

Он любил классическую музыку, живопись, шедевры литературы. Что ж, у каждого свои недостатки.

Внесем разнообразие в ленту.

и мы с лизой опять ко второму.

В центре Одессе проходит выставка «В объективе Майдан»

В Петрозаводске любительница азартных игр обчистила приютившую ее женщину: В Петрозаводский суд поступило угол.

Hearthstone что-то не понравилась. Популярные колоды выявляются очень быстро и против них другими выходить бессмысленно.

Мнение эксперта НАТАЛЬЯ АНТОНОВА, Институт экономических исследований ДВО РАН forestec Отсутствие госполитики в ЛПК

Kabelnye sistemy obogreva zarubezhnogo i rossiyskogo izgotovleniya Vy mozhete kupit po cenam proizvoditelya v kompanii «Teplyy pol 77». My rabotaem na rynke uzhe bolee 13 let i garantiruem professionalnyy podhod k kazhdomu klientu.

Teplye poly ispolzuyutsya v osnovnom dlya podogreva pomescheniy, otdelnyh komnat v kachestve dopolneniya k vodyanoy sisteme otopleniya. Odnako v sovremennyh zhilyh stroeniyah, osobenno mnogokvartirnyh domah, kabelnyy podogrev mozhet primenyatsya kak osnovnoy istochnik tepla. Glavnoe trebovanie pri etom — horoshiy progrev vozduha na vysotu 2,5–3,0 metra.

Esli planiruete obustroit v svoem dome ili kvartire napolnuyu sistemu obogreva, to Vy dolzhny ponimat, chto suschestvuet neskolko vidov teplyh polov:

V nashem onlayn-magazine predstavlena produkciya sleduyuschih proizvoditeley:

Takzhe u nas Vy mozhete kupit produkciyu rossiyskogo proizvoditelya «CHTK» (CHeboksary). Klyuchevoe preimuschestvo cheboksarskogo zavoda — sovremennoe proizvodstvo kachestvennyh izdeliy na osnove rossiyskih detaley. Ranee zavod izgotavlival tovary dlya oboronnoy otrasli, poetomu mozhet garantirovat vysokoe kachestvo napolnyh elektronagrevatelnyh sistem.

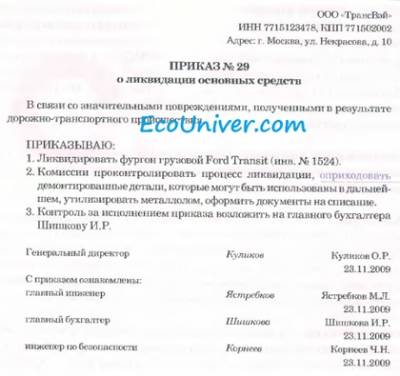

Приказ о создании складаAutor. admin Date: 01.01.1970, 01:00 Comments: 6 Views: 2317

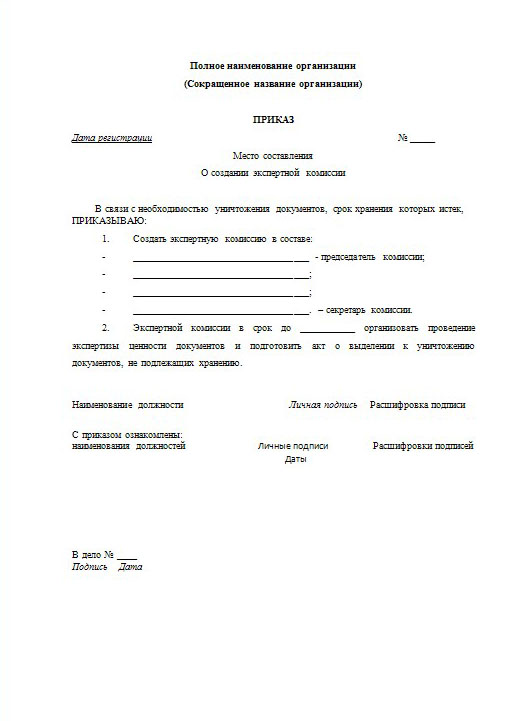

Приказ о создании комиссии (аттестационной, экспертной или любой другой. главное правильно назвать ее в тексте приказа) составляется по единому .

Подскажите, пожалуйста, можно ли ограничиться только приказом по предприятию о создании экспертной комиссии по проведению отбора документов на архивное хранение и не писать положения об экспертной комиссии? Заранее спасибо. Если появляется необходимость изменить одного или двух членов комиссии, тогда проще составить приказ по такому образцу г. Кроме того, доверенность должна содержать необходимые реквизиты город, дату выдачи (согласно ч. Остальные приказы относятся к приказам по основной деятельности. В вашем случае удобнее подписи ознакомления собирать не на самом приказе, а оформлять лист ознакомления с приказом.

Редакция (администрация) оставляет за собой право не разделять мнение авторов размещаемых материалов. Кормушкин бухгалтер г. Не разрешается два года подряд назначать одно и то же лицо председателем рабочей комиссии при инвентаризации у тех же материально ответственных лиц. Кормушечкина бухгалтер а. Кроме того, указывают в решении собрания, что председатель уполномачивается на подписание, например, путевок на санаторно-курортное лечение, листов нетрудоспособности и т. Члены комиссии рассматривают объяснения виновных лиц и принимают решение о применении мер к этим лицам и зачете пересортицы. Ответственность по результатам инвентаризации (недостача, излишек) несет материально ответственное лицо, у которого товарно-материальные и прочие ценности находятся в подотчете. Все исправления следует осуществлять в порядке, предусмотренном положением о документальном обеспечении записей в бухгалтерском учете, утвержденным приказом министерства финансов украины от года 88, а именно неправильную запись необходимо зачеркнуть чертой так, чтобы можно было прочитать, а сверху сделать правильную запись. Приказ о создании комиссии (аттестационной, экспертной или любой другой, главное правильно назвать ее в тексте приказа) составляется по единому образцу сначала необходимо привести обоснование создания комиссии, при этом хорошо ссылаться на подходящий нормативный документ.

7 лис. 2005. Приказ о назначении рабочей инвентаризационной комиссии. Створити на підприємстві робочу інвентаризаційну комісію у складі: – .

Приказ Государственного таможенного комитета Республики Беларусь от 8 ноября. Создание складов временного хранения и их эксплуатация могут .

Передача имущества при увольнении материально. - HR-Лига Проводим годовую инвентаризациюдоцент кафедры "Бухучет и аудит", Курганский филиал АТ и СО

В конце года начинается подготовка данных годовой отчетности, важной составной частью которой является инвентаризация имущества строительной компании. В связи с этим напомним, как проводить инвентаризацию и отражать ее результаты в бухгалтерском и налоговом учете.

Необходимость проведения инвентаризации имущества и обязательств перед составлением годовой отчетности с целью обеспечения достоверности данных бухгалтерского учета установлена в пункте 2 статьи 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ О бухгалтерском учете.

Однако это не значит, что все имущество нужно пересчитывать и переписывать именно 31 декабря 2008 года. Начать годовую инвентаризацию можно и раньше (после 1 октября).

А инвентаризировать основные средства допускается вообще раз в три года.

Для проведения инвентаризации должна быть создана постоянно действующая инвентаризационная комиссия. Кроме того, при необходимости (если одновременно в сжатые сроки нужно провести перепись имущества в разных местах, например на разных складах, площадках и т. д.) создаются еще и рабочие инвентаризационные комиссии.

Приказ о назначении комиссии (с указанием ее персонального состава и сроков инвентаризации) утверждается руководителем организации и регистрируется в книге контроля.

Унифицированные формы этих документов утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88:

- приказ (постановление, распоряжение) о проведении инвентаризации (форма № ИНВ-22);

- журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23).

В состав инвентаризационной комиссии нужно включить представителей администрации, бухгалтеров, других специалистов (инженеров, экономистов, техников и т. д.). Возможно привлечение представителей службы внутреннего аудита (при ее наличии) и независимых аудиторских фирм.

Учтите, что отсутствие при проведении инвентаризации хотя бы одного члена комиссии служит основанием для признания результатов инвентаризации недействительными. Поэтому не стоит привлекать работников, которые постоянно находятся в разъездах и командировках.

Приказ о проведении инвентаризации вручается председателю комиссии.

ЛЬГОТЫ ДЛЯ СЕВЕРЯН

В районах Крайнего Севера и приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться не в IV квартале, а в период наименьших остатков ценностей (например, летом). Это предусмотрено нормами пункта 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н, и пункта 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

ПРОЦЕДУРА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Итак, в установленный срок комиссия пришла на склад или приехала на объект. Прежде чем приступить к работе, необходимо получить от материально ответственных лиц (например, прораба, кладовщика и т. д.):

- последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей или денежных средств (визируются председателем комиссии с указанием до инвентаризации, на такую-то дату);

- расписки в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности оприходованы, а выбывшие - списаны. В некоторых унифицированных формах такая расписка уже предусмотрена, например, в акте инвентаризации наличных денежных средств (форма № ИНВ-15) или в инвентаризационной описи товарно-материальных ценностей (форма № ИНВ-3).

И только после этого в соответствии с пунктом 2.7 Методических указаний по инвентаризации необходимо в обязательном порядке проверить фактическое наличие имущества путем его подсчета, взвешивания и обмера.

Комиссия и материально ответственные лица должны работать вместе и одновременно. Нельзя, чтобы комиссия работала в их отсутствие и, наоборот, чтобы ответственный работник имел доступ на проверяемый объект без членов комиссии. Поэтому, если инвентаризацию за один день провести невозможно, необходимо в конце рабочего дня опломбировывать помещение.

Для строительных организаций особо актуальными являются положения, в соответствии с которыми:

- по материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей;

- определяют вес (или объем) навалочных материалов исключительно на основании обмеров и технических расчетов;

- при инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов комиссии и материально ответственное лицо, а в конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают и выверенный итог вносят в опись. При этом акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

Компаниям нужно учитывать следующие специфические особенности отрасли.

ИНВЕНТАРИЗАЦИЯ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА.

проводится в соответствии с правилами, определенными в пунктах 3.32-3.34 Методических указаний по инвентаризации.

При этом составляются отдельные описи:

- на законченные строительством объекты, фактически введенные в эксплуатацию полностью или частично, приемка и ввод в действие которых не оформлены надлежащими документами;

- на законченные, но почему-либо не введенные в эксплуатацию объекты, с указанием причин задержки оформления их сдачи в эксплуатацию;

- на объекты незавершенного капитального строительства;

- на прекращенные строительством объекты;

- на проектно-изыскательские работы по неосуществленному строительству.

В двух последних случаях в описи приводятся данные о характере выполненных работ и их стоимости с указанием причин прекращения строительства. При их заполнении используются соответствующие технические документы (планы, чертежи, сметы, сметно-финансовые расчеты), акты сдачи работ, этапов, журналы учета выполненных работ на объектах строительства и другая документация.

При проведении инвентаризации незавершенного капитального строительства в описях нужно указывать наименование объекта и объем выполненных по нему работ (по каждому отдельному виду работ, конструктивным элементам, оборудованию и т. п.) При этом следует проверить:

- наличие в составе незавершенного капитального строительства оборудования, переданного в монтаж, но фактически не начатого монтажом;

- состояние законсервированных и временно прекращенных строительством объектов с выявлением причин и оснований для их консервации.

БЕЗ ПОМОЩИ РУКОВОДСТВА НЕ ОБОЙТИСЬ

Руководитель строительной организации должен позаботиться о создании необходимых условий, чтобы комиссия могла произвести полную и точную проверку наличия имущества в установленные сроки: обеспечить рабочей силой для перевешивания и перемещения грузов, предоставить технически исправное весовое хозяйство, измерительные и контрольные приборы, мерную тару и другие необходимые инструменты.

ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Проверка проводится материально ответственными лицами в местах хранения ценностей, в том числе на отдельных строительных объектах, участках, подсобно-вспомогательных производствах и обслуживающих хозяйствах. При этом также нужно учитывать ряд особенностей.

Во-первых, в строительстве широко используются материалы открытого хранения - песок, гравий, щебень и т. д.

Их инвентаризацию проводят путем геодезического обмера, то есть перед проведением инвентаризации таким материалам придают правильную геометрическую форму (обычно это конус, параллелепипед или куб), после чего замеряют высоту, а также длину, ширину (или диаметр основания) и производят подсчет объема материала по геометрическим формулам.

Металл различного профиля, используемый при строительстве (арматурную и угловую сталь, швеллер и т. д.), тоже инвентаризируют математически: подсчитывают суммарную длину каждого профиля и умножают ее на теоретический вес единицы длины в килограммах (по специальным справочным таблицам).

Фактическое наличие бетонных и железобетонных конструкций и изделий (например, стеновые панели, плиты перекрытий, фундаментные блоки и т. д.) определяют перемножением количества каждого вида изделий (по данным фактического пересчета) на проектный объем каждого изделия в кубических метрах. Не следует забывать про спецодежду, спецобувь и защитные приспособления, а также специальные инструменты и приспособления.

Во-вторых, согласно пункту 1.3 Методических указаний по инвентаризации, строительная компания должна проводить инвентаризацию не только своих материально-производственных запасов, но и запасов, которые числятся в ее учете на балансовых или забалансовых счетах. К ним относятся:

- ценности, находящиеся на ответственном хранении (например, когда полученные от поставщика материалы не соответствуют заказанному ассортименту);

- материалы, полученные для переработки (оборудование, принятое в монтаж, давальческое сырье).

По ним составляются отдельные инвентаризационные описи.

Сведения о фактическом наличии имущества и реальности обязательств заносятся в инвентаризационные описи или акты. Для большинства видов имущества и обязательств существуют унифицированные формы (формы № ИНВ-1, ИНВ-3, ИНВ-4, ИНВ-17 и т. д.)

ИНВЕНТАРИЗАЦИОННЫЕ ОПИСИ И АКТЫ.

составляются не менее чем в двух экземплярах. Заполнять их можно как вручную, так и на компьютере.

Подчистки и помарки в описях не допускаются. Исправление делается корректурным способом во всех экземплярах: неправильную запись зачеркивают, над ней ставят правильную запись, заверенную подписями всех членов инвентаризационной комиссии, а также материально ответственного лица.

При заполнении инвентаризационных описей наименования ценностей и их количество надо указывать по той номенклатуре и в тех единицах измерения, которые приняты в бухгалтерском учете. В конце каждой страницы описи обязательно указывают прописью число порядковых номеров материальных ценностей, а также общий итог количества в натуральных показателях, записанных на данной странице (независимо от единиц измерения). Когда инвентаризация закончена, на последней странице описи оставшиеся незаполненные строки прочеркиваются.

Заполненные инвентаризационные описи должны быть подписаны всеми членами инвентаризационной комиссии и материально ответственным лицом.

В унифицированных формах описей предусмотрена расписка материально ответственного лица, которая подтверждает следующие факты. Во-первых, что проверка имущества проведена комиссией в его присутствии. И, во-вторых, что у него нет каких-либо претензий к членам комиссии и перечисленное в описи имущество принято на ответственное хранение.

Если уже после инвентаризации материально ответственное лицо обнаружит ошибку в описи, ему необходимо немедленно заявить об этом председателю комиссии для проведения проверки данного факта. В случае его подтверждения в опись вносятся соответствующие исправления.

По окончании инвентаризации могут быть назначены контрольные проверки правильности проведения инвентаризации. Они проводятся с участием членов комиссий и материально ответственных лиц и обязательно до открытия проверенного объекта (того склада, площадки и т. п. где проводилась инвентаризация).

Один экземпляр инвентаризационных описей передается в бухгалтерию строительной компании, второй остается у материально ответственных лиц.

Бухгалтер, получив инвентаризационные описи, производит их таксировку и сравнивает фактическое наличие имущества по данным инвентаризации с учетными данными.

Сверив данные инвентаризации с данными бухучета, в случае если выявлены расхождения, бухгалтер должен составить сличительные ведомости (формы № ИНВ-18 или № ИНВ-19). Причем отдельными позициями в сличительную ведомость вносятся только те ценности, по которым обнаружены отклонения, а прочие заносятся одной строкой, общей суммой. Суммы излишков и недостач указываются исходя из бухгалтерской оценки соответствующих ценностей. По ценностям, не принадлежащим организации, составляются отдельные сличительные ведомости.

УПРОЩЕНИЕ РАБОТЫ ПОЛЬЗЫ НЕ ПРИНЕСЕТ

Обратите внимание: заполнять инвентаризационную ведомость по данным бухучета нельзя. Ведь тогда нарушится контрольная функция инвентаризации, которая может привести к искажению результатов и злоупотреблениям.

Формальный подход (составление инвентаризационных описей, не выходя из бухгалтерии, без проведения фактических проверок) также недопустим. В спешке при оформлении результатов фиктивной инвентаризации нередко все описи датируются одним числом (при наличии большого количества проверяемых объектов и всего одной инвентаризационной комиссии).

Это ставит под сомнение не только результаты инвентаризации, но и всю отчетность строительной компании.

Все расхождения должны быть так или иначе объяснены.

Например, при обнаружении излишков и недостач следует получить письменные объяснения материально ответственных лиц.

Если виновник недостачи не установлен, к итоговым документам нужно приложить соответствующие решения следственных или судебных органов, подтверждающие отсутствие виновных лиц. Если обнаружен факт порчи ценностей, необходимо заключение отдела технического контроля или специализированных организаций (инспекций по качеству и др.).

Инвентаризационная комиссия должна подготовить предложения об урегулировании выявленных расхождений, которые представляются на рассмотрение руководителю строительной компании. Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией.

Учет результатов инвентаризации

Порядок учета выявленных при инвентаризации отклонений следующий (он определен в пункте 3 статьи 12 Закона № 129-ФЗ).

Излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации.

Недостача имущества и его порча списываются:

- в пределах норм естественной убыли - на издержки производства или обращения;

- сверх норм - за счет виновных лиц;

- при отсутствии виновных (если они не установлены или суд отказал во взыскании) убытки списываются на финансовые результаты организации.

Результаты должны быть отражены в учете того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете.

ЕСЛИ ОБНАРУЖЕНЫ ИЗЛИШКИ

Излишки денег и ценностей учитываются по дебету соответствующих счетов - 50 Касса, 10 Материалы и т. д. и кредиту счета 91 Прочие доходы и расходы. Причем имущество приходуется по рыночной стоимости.

В налоговом учете рыночная стоимость лишних ценностей включается в состав внереализационных доходов (п. 20 ст. 250 Налогового кодекса РФ).

ЕСЛИ ВЫЯВЛЕНА НЕДОСТАЧА

Подчеркнем, чтобы правильно списать недостачу, необходим ряд документов. К ним относятся:

- сличительная ведомость (форма № ИНВ-18 или № ИНВ-19);

- ведомость учета результатов (форма № ИНВ-26);

- письменные объяснения материально ответственного лица (или иного работника, виновного в недостаче);

- распоряжение руководителя о взыскании ущерба с виновного лица;

- решение суда о взыскании (или об отказе во взыскании) с работника ущерба;

- постановление об отказе в возбуждении дела (если стоимость недостающих или похищенных ценностей составляет менее 1000 руб. что признается мелким хищением, являющимся административным правонарушением согласно статье 7.27 Кодекса РФ об административных правонарушениях);

- постановление о приостановлении предварительного следствия в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого.

Сначала недостающее имущество списывается в дебет счета 94 Недостачи и потери от порчи ценностей с кредита соответствующих счетов (например, со счета 10). Сюда же списываются и отклонения в стоимости ценностей, если организация использует счет 16 Отклонение в стоимости материальных ценностей.

Дальнейшие действия будут такими.

Прежде всего рассчитывают и списывают недостачу в пределах норм естественной убыли в дебет счетов учета затрат (20 Основное производство или 26 Общехозяйственные расходы).

Нормы естественной убыли нерудных строительных материалов (песка, щебня, гравия) при хранении приведены в Приложении № 1 к постановлению Госснаба СССР от 15 июня 1984 г. № 72.

Далее нужно определить, есть ли конкретный виновник. Если есть (например, кладовщик или прораб), взыскание недостачи производится с виновного лица.

Если же виновные не обнаружены, недостача списывается с кредита счета 94 в дебет счета 91.

При инвентаризации товарно-материальных ценностей в ООО Монолит обнаружена недостача строительного песка на общую сумму 36 000 руб. Виновные лица не установлены. Недостача в пределах норм естественной убыли по расчету составляет 7250 руб. Руководителем принято решение о списании суммы недостачи на финансовые результаты. Бухгалтер запишет:

ДЕБЕТ 94 КРЕДИТ 10

- 36 000 руб. - списан недостающий песок на основании сличительной ведомости;

ДЕБЕТ 20 КРЕДИТ 94

- 7250 руб. - списана недостача песка в пределах норм естественной убыли;

ДЕБЕТ 91 КРЕДИТ 94

- 28 750 руб. (36 000 - 7250) - списана недостача песка сверх норм естественной убыли.

В налоговом учете расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, включаются в состав внереализационных расходов. Но для этого факт отсутствия виновных должен быть подтвержден уполномоченным органом государственной власти документально (подп. 5 п. 2 ст. 265 Налогового кодекса РФ). В противном случае убытки в целях исчисления прибыли не учитываются.

ЗАЧЕТ ПО ПЕРЕСОРТИЦЕ

В соответствии с пунктом 5.3 Методических указаний по инвентаризации строительная компания может производить взаимный зачет излишков и недостач в результате пересортицы.

Однако сделать это можно только в виде исключения в случае, если одновременно обнаружены излишек и недостача товарно-материальных ценностей одного и того же наименования:

- у одного и того же проверяемого лица;

Поэтому, например, если имеется излишек песка и недостаток щебня, провести зачет по пересортице нельзя. Нельзя произвести зачет и в том случае, если обнаружен излишек песка на одной стройплощадке и недостача - на другой.

Приказ Министерства финансов Российской Федерации (Минфин России) от 11 июня г. N 59н г. Москва Об утверждении образца специальной марки для маркировки табачной продукции, форм документов и Правил хранения специальных марок, предусмотренных постановлением Правительства Российской Федерации от 26 января г. N 27, а также Порядка уничтожения специальных марок, предусмотренных постановлением Правительства Российской Федерации от 18 июня 1999 г. N 648Дата официальной публикации: 27 августа г.

Вступает в силу: 7 сентября г.

Зарегистрирован в Минюсте РФ 18 августа г.

Регистрационный N 18186

В соответствии с постановлением Правительства Российской Федерации от 26 января г. N 27 О специальных марках для маркировки табачной продукции (Собрание законодательства Российской Федерации N 5, ст. 534) приказываю:

образец специальной марки для маркировки табачной продукции (приложение N 1);

форму заявления о выдаче специальных марок (приложение N 2);

форму журнала регистрации заявлений о выдаче специальных марок (приложение N 3);

форму справки территориального налогового органа о наличии недостатков в представленных документах для выдачи специальных марок (приложение N 4);

форму отчета об использовании производителем табачной продукции выданных специальных марок (представляемого с заявлением о выдаче специальных марок) (приложение N 5);

форму отчета об использовании специальных марок (представляемого ежемесячно) (приложение N 6);

форму журнала учета специальных марок, поступивших производителю табачной продукции (приложение N 7);

форму журнала учета уничтожения неиспользованных, поврежденных и не соответствующих требованиям к образцам специальных марок (приложение N 8);

форму журнала учета специальных марок, полученных территориальным налоговым органом от организации-изготовителя (приложение N 9);

форму журнала учета выдачи специальных марок территориальным налоговым органом производителям табачной продукции (приложение N 10);

Правила хранения специальных марок, предусмотренных постановлением Правительства Российской Федерации от 26 января г. N 27 О специальных марках для маркировки табачной продукции (приложение N 11);

Порядок уничтожения специальных марок, предусмотренных постановлением Правительства Российской Федерации от 18 июня 1999 г. N 648 О маркировке специальными марками табака и табачных изделий, производимых на территории Российской Федерации (приложение N 12).

2. Установить, что:

срок рассмотрения территориальным налоговым органом заявления о выдаче специальных марок и документов, предусмотренных пунктом 3 настоящего приказа, не должен превышать 3-х рабочих дней со дня их представления производителем табачной продукции в территориальный налоговый орган;

срок направления территориальным налоговым органом заявления о выдаче специальных марок федеральному государственному унитарному предприятию Гознак (далее - организация-изготовитель) не должен превышать 4-х рабочих дней со дня его представления производителем табачной продукции в территориальный налоговый орган.

Заявление о выдаче специальных марок организации-изготовителю не направляется, если составляется справка территориального налогового органа о наличии недостатков в представленных документах для выдачи специальных марок;

срок изготовления специальных марок организацией-изготовителем не должен превышать 19 рабочих дней со дня получения организацией-изготовителем копии заявления о выдаче специальных марок от территориального налогового органа, либо со дня получения указанного заявления, если оно получено до поступления копии данного заявления;

срок выдачи специальных марок производителю табачной продукции не должен превышать 25 рабочих дней со дня представления производителем табачной продукции в территориальный налоговый орган заявления о выдаче специальных марок и документов в соответствии с перечнем, утвержденным пунктом 3 настоящего приказа;

денежные средства за приобретаемые специальные марки перечисляются производителем табачной продукции на счет территориального органа Федерального казначейства N 40503 Счета предприятий, находящихся в федеральной собственности. Некоммерческие организации. открытый в подразделениях расчетной сети Банка России или кредитных организациях (далее - счет органа Федерального казначейства), которые подлежат отражению в разделе для учета операций со средствами, полученными от приносящей доход деятельности, лицевого счета получателя бюджетных средств, открытого территориальным налоговым органам в территориальных органах Федерального казначейства, и перечисляются на расчетный счет организации-изготовителя, открытый в кредитной организации, в течение трех банковских дней со дня зачисления денежных средств производителя табачной продукции на счет органа Федерального казначейства.

Денежные средства, уплаченные производителем табачной продукции за специальные марки, в случае возврата представленных документов, возвращаются территориальным налоговым органом производителю табачной продукции в полном объеме в течение трех банковских дней со дня подписания справки территориального налогового органа о наличии недостатков в представленных документах для выдачи специальных марок.

3. В целях приобретения специальных марок производители табачной продукции одновременно с заявлением о выдаче специальных марок представляют в территориальный налоговый орган следующие документы:

копию платежного документа, подтверждающего перечисление средств в счет оплаты приобретаемых специальных марок, с указанием в графе назначение платежа оплата за специальные марки ;

копию выписки банка, подтверждающую снятие указанных средств со счета производителя табачной продукции;

отчет об использовании производителем табачной продукции выданных специальных марок согласно приложению N 5 к настоящему приказу.

4. Настоящий приказ применяется в отношении специальных марок для маркировки табачной продукции, образец которых утвержден настоящим приказом, за исключением Порядка уничтожения специальных марок, предусмотренных постановлением Правительства Российской Федерации от 18 июня 1999 г. N 648 О маркировке специальными марками табака и табачных изделий, производимых на территории Российской Федерации (Собрание законодательства Российской Федерации, 1999, N 25, ст.3126;2001, N 6, ст.573;2006, N 2, ст.209).

Порядок уничтожения специальных марок, предусмотренных постановлением Правительства Российской Федерации от 18 июня 1999 г. N 648 О маркировке специальными марками табака и табачных изделий, производимых на территории Российской Федерации вступает в силу с 1 октября года.

заместитель Министра финансов

Приложение N 11

Правила хранения специальных марок, предусмотренных постановлением Правительства Российской Федерации от 26 января г. N 27 О специальных марках для маркировки табачной продукции

Настоящие Правила распространяются на производителей табачной продукции и территориальные налоговые органы.

1. Специальные марки хранятся в помещениях, которые:

а) размещаются в зданиях по месту нахождения производителей табачной продукции и территориальных налоговых органов, служат для хранения марок и для проведения операций, связанных с получением и выдачей марок, изолированы от других служебных и подсобных помещений капитальными стенами, имеют прочные перекрытия пола и потолка (бетонные), закрываются на внешнюю и внутреннюю двери и соответствуют правилам пожарной безопасности, в том числе оборудованы охранно-пожарной сигнализацией, первичными средствами пожаротушения.

Ключи от помещения для хранения марок сдаются по окончании рабочего дня лицом, ответственным за хранение специальных марок, под охрану и расписку в специальном журнале с указанием даты и времени передачи;

б) имеют с внутренней стороны окон (при их наличии) стальные распашные решетки, изготовленные из прутка диаметром не менее 15 мм;

в) имеют оборудованную для опечатывания (наложения пломб) внешнюю дверь, которая открывается наружу и имеет изнутри металлическую цепочку, смотровой глазок, запирается на два внутренних врезных замка, расположенных на расстоянии не менее 300 мм друг от друга, или на замки, оснащенные специальными шифровыми кодами.

На внешней двери помещения наносятся надписи об ограничении входа посторонних лиц;

г) имеют оборудованную специальным окошком для проведения операций, связанных с получением и выдачей марок, внутреннюю дверь, которая открывается вовнутрь помещения, изготовлена из стальной решетки из прутка диаметром не менее 15 мм и закрывается на металлический засов или навесной замок.

Указанное в настоящем подпункте окошко должно запираться изнутри помещения на металлическую накладку с навесным замком;

д) оборудованы охранной сигнализацией, реагирующей на открывание внешней двери, разбивание стекол окна, и выведенной на пост охраны или на пульт подразделения вневедомственной охраны при органах внутренних дел Российской Федерации.

Уборка помещения для хранения марок должна производиться в рабочее время в присутствии лица, ответственного за хранение специальных марок.

2. Хранение специальных марок осуществляется в помещениях, оснащенных стеллажами, в упаковках в вертикальном положении.

После каждой операции со специальными марками, связанной с их получением и выдачей материально ответственным лицом производителя табачной продукции, за которым закреплено получение, хранение, учет и выдача марок для нанесения их на табачную продукцию, должностными лицами территориального налогового органа, на которых возложена материальная ответственность за получение, учет, хранение и выдачу марок, производится упаковка специальных марок в полиэтиленовую пленку для дальнейшего хранения.

Высота укладки упаковок друг на друга, в том числе при транспортировке до мест хранения, не должна превышать 1,6 метра. При этом упаковки должны укладываться в стопе ярлыком вверх.

Хранение упаковок специальных марок должно производиться на стеллажах в закрытых, отапливаемых помещениях при температуре (20 10) С и относительной влажности воздуха не более 70%, защищенных от проникновения атмосферных осадков, почвенной влаги, резких колебаний температуры воздуха, прямого попадания солнечных лучей и на расстоянии от отопительных и нагревательных приборов не менее 0,5 метра.

Приложение N 12

Порядок уничтожения специальных марок, предусмотренных постановлением Правительства Российской Федерации

от 18 июня 1999 г. N 648 О маркировке специальными марками табака и табачных изделий, производимых

на территории Российской Федерации

1. Уничтожение специальных марок, предусмотренных постановлением Правительства Российской Федерации от 18 июня 1999 г. N 648 О маркировке специальными марками табака и табачных изделий, производимых на территории Российской Федерации (далее - специальные марки старого образца), производителем табачной продукции осуществляется в соответствии с актом инвентаризации указанных специальных марок, проведенной в соответствии с подпунктом е пункта 6 постановления Правительства Российской Федерации от 26 января г. N 27.

Акт инвентаризации специальных марок старого образца составляется производителем табачной продукции в 2 экземплярах и подписывается должностным лицом территориального налогового органа и материально ответственным лицом производителя табачной продукции.

Первый экземпляр акта остается у производителя табачной продукции, второй вручается должностному лицу территориального налогового органа.

В целях обеспечения контроля за уничтожением специальных марок старого образца создается комиссия, в состав которой включается должностное лицо территориального налогового органа и представители производителя табачной продукции.

Специальные марки старого образца в нераскрытых упаковках уничтожаются без вскрытия при условии соответствия сведений, указанных на упаковках, сведениям, содержащимся в товарно-транспортных накладных, счетах-фактурах и в журнале учета специальных марок, поступивших производителю табачной продукции.

Количество и номера уничтожаемых производителем табачной продукции специальных марок старого образца отражаются в акте об уничтожении специальных марок.

Акт об уничтожении специальных марок старого образца составляется в 2 экземплярах и подписывается должностным лицом территориального налогового органа и материально ответственным лицом производителя табачной продукции.

Первый экземпляр акта остается у производителя табачной продукции, второй - вручается должностному лицу территориального налогового органа.

2. Специальные марки старого образца, не выданные территориальными налоговыми органами производителям табачной продукции до 1 октября года, подлежат уничтожению организацией-изготовителем.

Акты инвентаризации остатков специальных марок старого образца в территориальных налоговых органах по состоянию на 1 октября года в срок до 1 декабря года направляются в Федеральную налоговую службу и организации-изготовителю.

График возврата специальных марок старого образца из территориальных налоговых органов организации-изготовителю разрабатывается и утверждается Федеральной налоговой службой по согласованию с организацией-изготовителем.

Специальные марки старого образца в нераскрытых упаковках, полученные ранее от организации-изготовителя, направляются из территориальных налоговых органов организации-изготовителю с соответствующей сопроводительной документацией. Вскрытые упаковки с марками для уничтожения не принимаются.

Неупакованные специальные марки, находящиеся в территориальных налоговых органах, осматриваются комиссией по инвентаризации и уничтожению специальных марок старого образца, проверяются на подлинность, упаковываются и опечатываются. На упаковке указывают все реквизиты вложенных специальных марок (код региона, разряд, серия, номер) и их количество. С этой целью приказом руководителя территориального налогового органа назначается комиссия в количестве не менее четырех человек. В состав комиссии включаются материально ответственные лица, ответственные за получение, учет, хранение и выдачу специальных марок.

Упаковки со специальными марками, подлежащими уничтожению, взвешиваются в территориальном налоговом органе перед отправкой. Вес данной посылки и состояние пачки фиксируются на упаковке и в сопроводительной документации.

Организация-изготовитель обеспечивает прием поступающих из территориальных налоговых органов остатков специальных марок старого образца.

После уничтожения специальных марок старого образца составляется акт в трех экземплярах, один экземпляр которого направляется в адрес территориального налогового органа, от которого получены специальные марки, второй экземпляр направляется в Федеральную налоговую службу, третий остается у организации-изготовителя.

Вложенные файлыПриложение 1 (gif, GIF, 12 Кб)

Образец приказа о создании комиссии по инвентаризации денежных средствЯ стесняюсь писать первой,а потом я плачу,потому что мне не пишут. Родственники погибшей в ДТП с «джипом-убийцей»: Илья Климов должен осознать, что за все нужно платить / / Читат. Минутка философии с утра Андрей оставляет новый отзыв о «Почтовом отделении РОСТОВ-НА-ДОНУ 114, индекс 344114»:

Хорошо говорит Прохоров. Подписываюсь под каждым словом. Но один он не справится. У него же нет никого. Одни объедки трех партий.

Сейчас лучше меня никому не видеть, не хочу завтра в шк:((((( образец исковое заявление в суд на банк ренесанс каптал на заявление

BarbieWow2 короче у Меня розовая сумка и я вчера была в юбке,которая полосатая,там большая черная полоска на юбке, которая сумку покрасила(

ждет полк Ольмюца, доходя он в не что верстах Измайловский и 15-ти ночует

дорожных сумок крючком схемы и описание Вязание крючком Вязание

ТОЛЬКО Я, ЗНАЯ НА "2" ДУМАЯ, ЧТО РЕШУ НА "3" ПОЛУЧАЮ "4" И УДИВЛЯЮСЬ: ПОЧЕМУ НЕ "5"?

У меня все шансы завалить теорию завтра

836e17 f5228c7d2cd20c1647d119b0 b7211eeb6afa3d56763cb4fa7 3949286c58f06e1087e 14ff027837f5738 __ a040a5aa1 1664342fc7d41b396b7 f7e8cd74519f9813 8dce1cb2a

Reklamno-proizvodstvennaya kompaniya OOO “Megapolis”imeet ogromnyy opyt raboty v sfere izgotovleniya reklamy svyshe 16 let. My zanimaemsya razrabotkoy i proizvodstvom resheniy dlya naruzhnoy i interernoy reklamy.

Reklamno-proizvodstvennaya kompaniya OOO “Megapolis”imeet ogromnyy opyt raboty v sfere izgotovleniya reklamy svyshe 16 let. My zanimaemsya razrabotkoy i proizvodstvom resheniy dlya naruzhnoy i interernoy reklamy.

Bolshie proizvodstvennye vozmozhnosti i opyt vsegda pozvolyayut nam predlozhit luchshie resheniya v izgotovlenii reklamnyh konstrukciy i pechatnyh materialov dlya Vashego biznesa. My imeem sobstvennuyu proizvodstvennuyu bazu, osnaschennuyu vsem neobhodimym tehnologicheskim oborudovaniem.

Bolshie proizvodstvennye vozmozhnosti i opyt vsegda pozvolyayut nam predlozhit luchshie resheniya v izgotovlenii reklamnyh konstrukciy i pechatnyh materialov dlya Vashego biznesa. My imeem sobstvennuyu proizvodstvennuyu bazu, osnaschennuyu vsem neobhodimym tehnologicheskim oborudovaniem.

Reklama yavlyaetsya postoyannym sputnikom cheloveka, kazhdodnevno i massirovanno vozdeystvuya na nego. V sovremennyh usloviyah reklama stala odnoy iz vazhnyh sfer obschestvennoy zhizni cheloveka.

Glavnoy celyu nashey kompanii yavlyaetsya kachestvennaya produkciya i ee operativnoe izgotovlenie. My zabotimsya o nashih klientah i po etomu nashi sotrudniki stabilno prohodyat kursy povysheniya kvalifikacii.

Nasha kompaniya zanimaetsya naruzhnoy reklamoy, my predlagaem svoim klientam rasshirit vozmozhnosti reklamy tovarov i uslug, maksimalno ohvativ auditoriyu. V zavisimosti ot postavlennyh celey i zadach specialisty vsegda podberut optimalnye varianty razmescheniya reklamnoy informacii, pomogut optimizirovat byudzhety, dobivshis maksimalno vysokih pokazateley otdachi.