Рейтинг: 4.9/5.0 (1876 проголосовавших)

Рейтинг: 4.9/5.0 (1876 проголосовавших)Категория: Инструкции

Отражение операций по счету осуществляется в Журнале операций расчетов с дебиторами по доходам. Приобретение мягкого инвентаря в рамках одного договора с поставщиком отражается в учете учреждения непосредственно на дебете счета 1 105 35 000 «Мягкий инвентарь — иное движимое имущество учреждения» в корреспонденции со счетами 1 302 34 000 «Расчеты по приобретению материальных запасов» или 1 208 34 000 «Расчеты с подотчетными лицами по приобретению материальных запасов» п. При этом положительные отрицательные курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение уменьшение расчетов в иностранной валюте, с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов. N 134н в пункт 1 внесены изменения, с 1 января 2013 г. Задолженность по долговым обязательствам по выпущенным в обращение государственным муниципальным ценным бумагам, заключенным кредитным соглашениям договорам и иным видам долговых обязательств, кроме государственных и муниципальных гарантий, отражается по номинальной стоимости долга в рублях. Операции по поступлению, внутреннему перемещению, выбытию в том числе по основанию списания материальных запасов оформляются бухгалтерскими записями на основании надлежаще оформленных первичных сводных учетных документов, в порядке, предусмотренном Инструкциями по применению Планов счетов. Порядок начисления амортизации имущества, составляющего государственную муниципальную казну, органом, осуществляющим полномочия собственника в отношении указанного имущества, установленный правовым актом по бюджетному учету казны финансового органа соответствующего публично-правового образования, должен соответствовать порядку начисления амортизации основных средств и нематериальных активов, установленному настоящей Инструкции. Решение о принятии к учету имущества, являющегося предметом лизинга сублизинга. на баланс лизингодателя или баланс лизингополучателя определяется по согласованию между сторонами договора лизинга сублизинга. Заключение о результатах проверки правильности организации бюджетного учета и целевого использования бюджетных средств Комитета по обеспечению деятельности органов местного самоуправления Администрации города Дудинки за 2012 год - Официальный сайт города Дудинки Заключение о результатах проверки правильности организации бюджетного учета и целевого использования бюджетных средств Комитета по обеспечению деятельности органов местного самоуправления Администрации города Дудинки за 2012 год УТВЕРЖДАЮ Первый заместитель Руководителя Администрации города Дудинки Р. Выбытие отпуск материальных запасов производится по фактической стоимости каждой единицы либо по средней фактической стоимости. Информация об изменениях: Минфина РФ от 12 октября 2012 г. Информация об изменениях: Минфина России от 29 августа 2014 г.

Вопрос-ответ Нередко у руководителей бюджетной сферы, финансистов и экономистов, возникают рабочие вопросы, решение которых уже найдено у коллег. Мы открыли для вас единую площадку открытого обсуждения бюджетных вопросов. Просим разъяснить порядок формирования первоначальной стоимости объектов основных средств смонтированной дизельной электростанции, асфальтовой площадки, тротуара, молниеприемной мачты. В то же время, обратите внимание, оборудование, требующее монтажа и предназначенное для установки, до момента его установки учитывается в составе материальных запасов на счете 0 105 34 000 «Строительные материалы — иное движимое имущество учреждения» п. К оборудованию, требующему монтажа, относится оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, а также комплекты запасных частей такого оборудования. При этом в состав оборудования включается и контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе установленного оборудования, и другие материальные ценности, необходимые для строительно-монтажных работ. Решение о принятии объекта к учету принимает комиссия учреждения по поступлению и выбытию нефинансовых активов п. Принятие к бухгалтерскому учету указанных объектов основных средств осуществляется на основании первичных учетных документов Акт о приеме-передаче ф. При этом инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно сочлененных предметов. Комплексом конструктивно сочлененных предметов являются один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. В случае наличия у одного конструктивно сочлененного объекта нескольких частей — основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. В то же время инвентарные объекты основных средств принимаются к учету согласно требованиям ОКОФ к группировке объектов основных фондов по подразделам. Таким образом, отнесение объектов основных средств в том числе смонтированной дизельной электростанции, а также асфальтовой площадки, тротуара, молниеприемной мачты к самостоятельным объектам бухгалтерского учета производится с учетом вышеперечисленных критериев. Кроме того, необходимо отметить, что порядок применения классификации операций сектора государственного управления определен Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Минфина России от 1 июля 2013 г. RU — интернет-издание о финансовой жизни страны.

>">

>">

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 01.10.2016

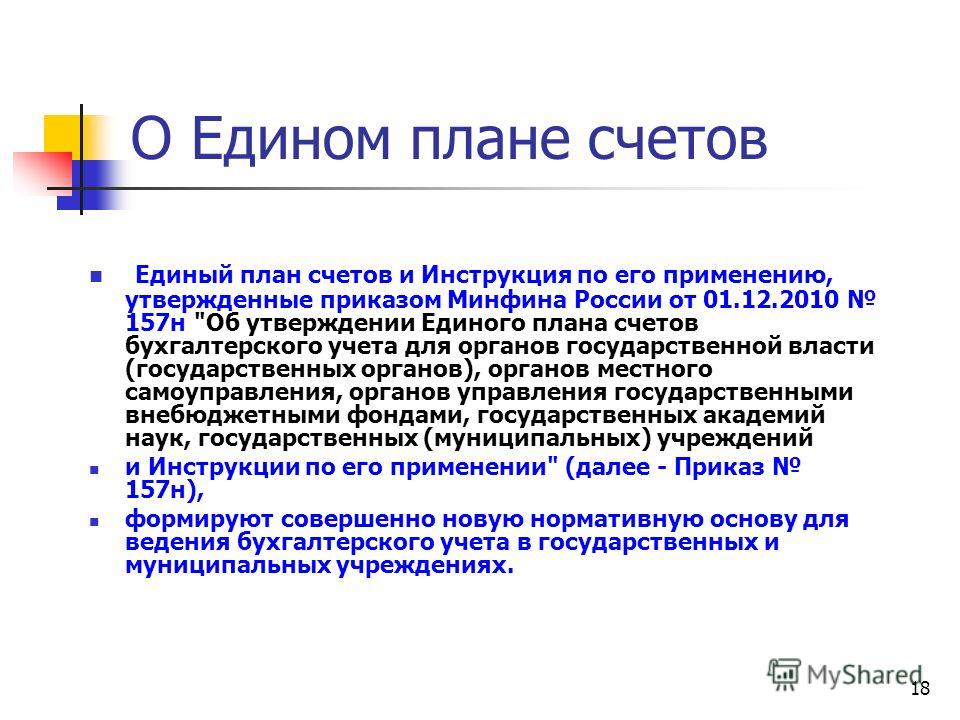

Переход на новые положения Инструкции N 157н (Волчкова М.)

Минфин России своим Приказом от 29.08.2014 N 89н (далее - Приказ N 89н) внес изменения в Инструкцию N 157н <1>, которыми вводятся существенные коррективы в методологию учета. Преследуя цель разъяснить порядок перехода на новые положения Инструкции N 157н, Минфин России разрабатывает Методические рекомендации и своим Письмом от 19.12.2014 N 02-07-07/66918 доводит их до органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений. В этой статье мы рассмотрим особенности перехода на новые положения Инструкции N 157н, руководствуясь положениями вышеуказанного Письма, называя его в дальнейшем Методическими рекомендациями.

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Дата начала применения новых положений Инструкции N 157н

В п. 2 Приказа N 89н говорится, что новые нормы Инструкции N 157н применяются при формировании остатков на 31.12.2014, если актами субъекта учета - учреждения, устанавливающими в целях организации и ведения бухгалтерского учета его учетную политику, не определен более ранний срок перехода к применению положений Приказа N 89н. Методические рекомендации содержат разъяснения по применению этого пункта, из которых следует, что учреждение вправе принять решение о применении уже в 2014 г. всех изменений, внесенных в Инструкцию N 157н <2> (или некоторых из них). Новые положения Инструкции N 157н применяются исходя из условий проведения инвентаризаций имущества, в том числе составляющих активы учреждения, и его обязательств и с учетом организационно-технической готовности учреждений не позднее 31.12.2014. Таким образом, дата перехода на применение Приказа N 89н должна быть не позднее 31.12.2014.

<2> Переход на применение новых норм Инструкции N 157н во всей их совокупности включает в себя переход по организации в учреждении ведения бухгалтерского учета и осуществления внутреннего контроля совершаемых фактов хозяйственной жизни, по порядку проведения инвентаризации имущества, по ведению учета отдельных объектов активов, обязательств, иных объектов учета, применению рабочего плана счетов учреждения и иных положений методологии.

Корректировка учетной политики с учетом новых норм бухгалтерского учета в части рабочего плана счетов производится по мере организационно-технической готовности учреждения. При этом учреждению нужно учитывать следующее. При изменении требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами, субъектами учета осуществляется изменение учетной политики.

Требования о корректировке положений учетной политики при изменении норм законодательства РФ установлены ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете". Принимая во внимание требования названного Закона, а также нормы Приказа N 89н, Минфин России информирует о необходимости внесения изменений в учетную политику учреждения на 2014 г. в части:

- рабочего плана счетов бухгалтерского (бюджетного) учета;

- аналитического учета, в том числе дополнительной детализации видов поступлений и выбытий (по КОСГУ) <3>;

- порядка взаимодействия бухгалтерии (структурного подразделения, на которое возложено ведение бухгалтерского (бюджетного) учета, централизованной бухгалтерии) с должностными лицами (структурными подразделениями учреждения), ответственными за осуществление фактов хозяйственной жизни и их оформление первичными учетными документами;

- перечня и форм регистров бухгалтерского учета и (или) порядка их формирования, в том числе в форме электронного документа;

- порядка отражения в учете событий после отчетной даты (лица, ответственного за принятие решения об отражении операций после отчетной даты (главного бухгалтера учреждения), перечня событий после отчетной даты, информация о которых включается в показатели отчетного периода, а также даты (предельного срока), до которой принимаются первичные учетные документы, отражающие события после отчетной даты, и условий существенности указанных событий при отражении результатов деятельности учреждения;

- иных положений учетной политики, необходимых для организации и ведения бухгалтерского (бюджетного) учета, формирования бухгалтерской (финансовой) отчетности.

<3> В целях обеспечения полноты отражения в бухгалтерском (бюджетном) учете информации об осуществляемых операциях государственные (муниципальные) учреждения вправе при формировании учетной политики предусмотреть дополнительную детализацию операций по статьям 130 "Доходы от оказания платных услуг (работ)", 180 "Прочие доходы", 290 "Прочие расходы", 310 "Увеличение стоимости основных средств", 320 "Увеличение стоимости нематериальных активов" и 340 "Увеличение стоимости материальных запасов", вправе установить детализацию (в рамках третьего разряда кода) (Приказ Минфина России от 26.05.2014 N 38н).

Введение в рабочий план счетов учреждения новых счетов учета, предусмотренных Приказом N 89н, осуществляется учреждением на основании приказа, вносящего изменение в учетную политику учреждения до даты перехода на применение Приказа N 89н. Предположим, что учреждение приняло решение о применение новой редакции Инструкции N 157н с 31.12.2014. 29.12.2014 составлен приказ руководителя учреждения о внесении изменений в действующую в учреждении учетную политику. При этом по счетам рабочего плана счетов учреждения, по которым уточнены наименования счетов, отраженные в регистрах бухгалтерского учета, обороты до даты перехода на применение Приказа N 89н не корректируются.

Учет земельных участков

Приказ N 89н вносит изменения в учет земельных участков. Ранее эти объекты нефинансовых активов учитывались на забалансовом счете 01. Сейчас учет земельных участков ведется на балансовом счете 4 103 11 330 "Увеличение стоимости земли - недвижимого имущества учреждения". Принятие к балансовому учету земельных участков, ранее не учитываемых при формировании баланса учреждения (постановка на учет объектов, не числящихся на балансе, в том числе учитываемых на забалансовых счетах), оформляется справкой (ф. 0504833) по результатам инвентаризации. Указанные операции отражаются в бухгалтерском учете учреждения до заключения счетов 2014 г. с включением показателей в отчетность за 2014 г.

Земельные участки, закрепленные за бюджетным учреждением на праве безвозмездного (бессрочного) пользования, отраженные на забалансовом счете 01 "Имущество, полученное в пользование", принимаются к бухгалтерскому учету в составе непроизведенных активов по кадастровой стоимости, с внесением такой записи:

Дебет счета 4 103 11 330 "Увеличение стоимости земли - недвижимого имущества учреждения"

Кредит счета 4 401 10 180 "Прочие доходы" с одновременным уменьшением показателя на забалансовом счете 01 "Имущество".

При этом делается запись в размере стоимости принятого к учету недвижимого имущества:

Дебет счета 4 401 10 172 "Доходы от операций с активами"

Кредит счета 4 210 06 000 "Расчеты с учредителем".

Обратите внимание! Учреждения вправе принять решение об отражении измененной в соответствии с законодательством РФ на 2015 г. кадастровой оценки земельных участков в составе операций после отчетной даты, подлежащих отражению 31.12.2014. Здесь имеется в виду, что если после 31.12, но до даты составления и представления учредителю отчетности будет изменена кадастровая стоимость земельных участков, учитываемых на балансе в соответствии с нормами законодательства РФ, то бухгалтер вправе произвести бухгалтерскую запись 31.12 и скорректировать стоимость земельного участка.

Пример 1. На забалансовом счете 01 у учреждения числится земельный участок, предоставленный ему на праве бессрочного пользования по стоимости, указанной в договоре бессрочного пользования, - 2 000 000 руб. Поскольку учреждением было принято решение применять новую редакцию Инструкции N 157н с 31.12.2014, земельный участок 31.12.2014 был списан с забалансового учета и поставлен на балансовый учет.

Операции по принятию к балансовому учету земельного участка отражаются следующим образом:

Учет специальной одежды, обуви, спортивной одежды

Пунктом 2.5 Методических рекомендаций разъяснено, что выбытие материальных запасов, имеющих нормативный срок эксплуатации (носки), выданных в личное (индивидуальное) пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей (специальной одежды, специальной обуви, форменной одежды, вещевого имущества, одежды и обуви, а также спортивной одежды и обуви и др.), отражается записью:

Дебет счетов 4 401 20 272 "Расходование материальных запасов", 4 109 00 272 "Расходование материальных запасов в себестоимости готовой продукции, работ, услуг"

Кредит счета 4 105 00 000 "Материальные запасы" с одновременным отражением на забалансовом счете 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)".

Забалансовый счет 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)" - это новый счет, который введен в Инструкцию N 157н Приказом N 89н. Он предназначен для учета имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением. Принятие к учету объектов имущества осуществляется на основании первичного учетного документа по балансовой стоимости. Выбытие объектов имущества с забалансового учета производится на основании первичного учетного документа по стоимости, по которой объекты были ранее приняты к забалансовому учету (п. 385 Инструкции N 157н).

Пример 3. Работнику, чей труд связан с особыми условиями труда, выдается специальная одежда. В январе 2015 г. ему был выдан халат стоимостью 820 руб. Халат был приобретен за счет средств субсидий. Срок носки халата - 1 год. По истечении года халат пришел в негодность и был списан.

Операции по выдаче и списанию предметов специальной одежды отражаются следующим образом:

Выдан халат работнику

Требование-накладная (ф. 0315006)

Списан халат, пришедший в негодность, срок носки которого истек

Акт о списании мягкого и хозяйственного инвентаря (код формы по ОКУД 0504143)

Пример 4. Работнику был выдан халат в ноябре 2014 г. до внесения изменений в Инструкцию N 157н. Халат числится на счете 4 105 35 340 с соответствующей аналитикой как халат, выданный в пользование. Приказом руководителя учреждения установлено применение новых норм Инструкции N 157н с 31.12.2014.

Операции по применению бухгалтерского учета, в соответствии с новыми нормами, будут следующими:

Отражена операция выдачи халата в пользование работнику

Справка (ф. 0504833)

Пример 5. Работник учреждения получил в январе 2015 г. халат стоимостью 820 руб. а в феврале 2015 г. уволился. Халат он не носил и сдал его при увольнении на склад учреждения.

Операция возврата специальной одежды в учете отразится так:

Принят к учету халат, возвращенный работником

Требование-накладная (ф. 0315006)

Разукомплектация объекта основного средства

Пунктом 2.6 Методических рекомендаций разъяснено, что разукомплектация объекта основного средства, являющегося единицей инвентарного учета, при внесении изменений в данные бухгалтерского учета в соответствии с уточнением положений п. 45 Инструкции 157н (п. 3.22 Приказа N 89н) отражается по его первоначальной (балансовой) стоимости:

Дебет соответствующих счетов аналитического учета счетов 0 104 00 000 "Амортизация", 0 401 10 172 "Доходы от операций с активами"

Кредит соответствующих счетов аналитического учета счета 0 101 00 000 "Основные средства".

При этом одновременно отражается принятие полученных по результатам разукомплектации новых инвентарных объектов учета:

Дебет соответствующих счетов аналитического учета счета 0 101 00 000 "Основные средства"

Кредит соответствующих счетов аналитического учета счетов 0 104 00 000 "Амортизация", 0 401 10 172 "Доходы от операций с активами".

Перенос остатков по доходам и обязательствам

Остатки расчетов по доходам и обязательствам, сформированные по состоянию на дату перехода на применение Приказа N 89н, по результатам проведенной инвентаризации подлежат переносу на соответствующие счета аналитического учета счетов расчетов рабочего плана счетов учреждения, утвержденного с учетом положений Приказа N 89н. Перенос остатков осуществляется на основании справки (ф. 0504833) с отражением следующих бухгалтерских записей (п. 4.1 Методических рекомендаций):

Перенос остатков по счетам

Перенос остатков по счетам осуществляется по каждому счету отдельно в сумме остатков, сложившихся по состоянию на дату переноса (на 31.12.2014 или иную дату, предусмотренную в рамках формирования учетной политики) в бухгалтерском учете учреждения без переноса оборотов по счетам. Операции по переносу показателей на счетах учета оформляются справкой (ф. 0504833) (п. 3 Методических рекомендаций).

Первичные учетные документы и регистры учета

Первичные учетные документы и регистры бухгалтерского учета, сформированные учреждением с 01.01.2014 до даты перехода на применение Приказа N 89н, не подлежат переоформлению и (или) исправлению в связи с измененной методологией бухгалтерского (бюджетного) учета (п. 6 Методических рекомендаций).

Как вы видите, перед составлением годовых отчетных форм придется как следует потрудиться, с тем чтобы привести остатки по счетам, в отношении которых Минфином были произведены изменения, в соответствие с действующей редакцией Инструкции N 157н для их корректного отражения в отчетных формах.

Отрасли права © 2015 - 2016 Все права защищены

1 Структура Учетной политики в соответствии с Инструкцией по применению Единого плана счетов 157 н Основные положения 402-ФЗ Структура Учетной политики в соответствии с Инструкцией по применению Единого плана счетов 157 н Заместитель начальника Отдела финансово-учетной политики Минфина России Леонтьева Елена Александровна Леонтьева Елена Александровна

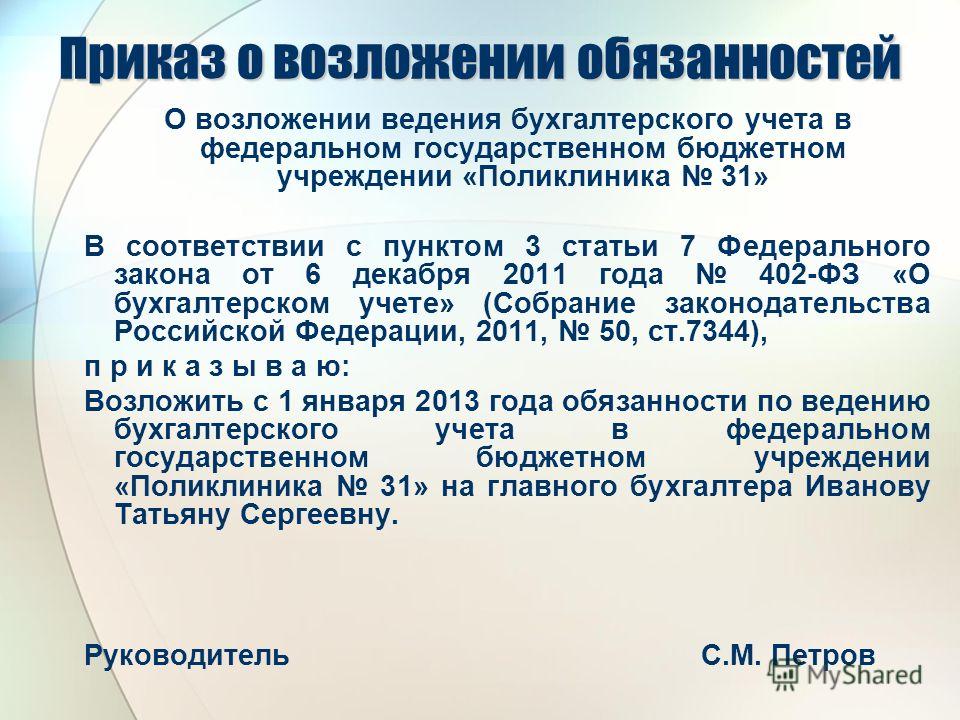

2 Приказ о возложении обязанностей О возложении ведения бухгалтерского учета в федеральном государственном бюджетном учреждении «Поликлиника 31» В соответствии с пунктом 3 статьи 7 Федерального закона от 6 декабря 2011 года 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, 50, ст.7344), п р и к а з ы в а ю: Возложить с 1 января 2013 года обязанности по ведению бухгалтерского учета в федеральном государственном бюджетном учреждении «Поликлиника 31» на главного бухгалтера Иванову Татьяну Сергеевну. Руководитель С.М. Петров

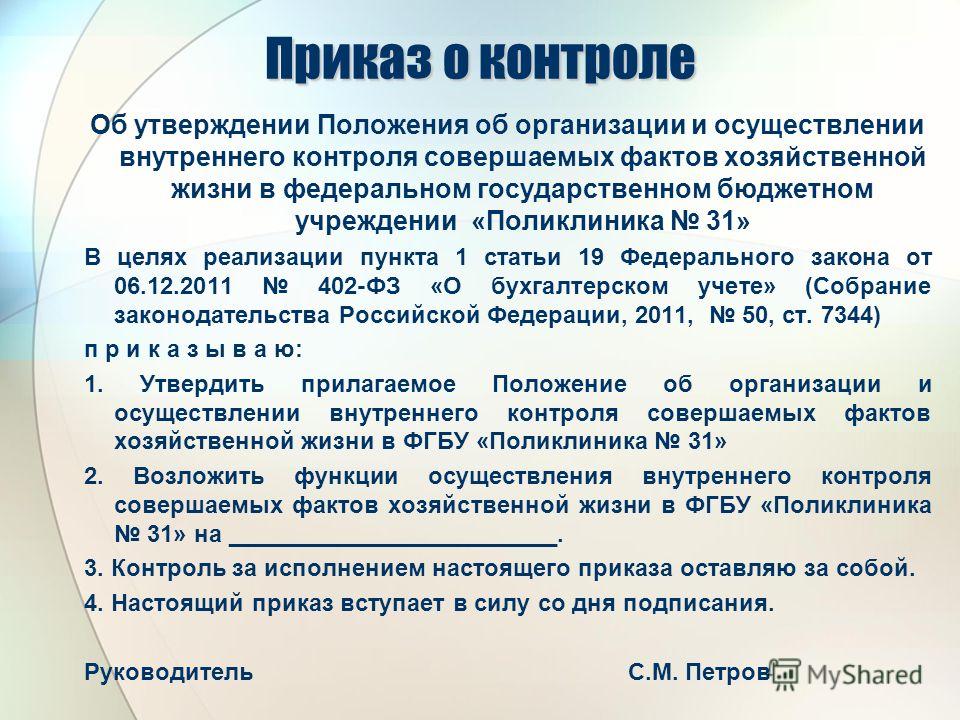

3 Приказ о контроле Об утверждении Положения об организации и осуществлении внутреннего контроля совершаемых фактов хозяйственной жизни в федеральном государственном бюджетном учреждении «Поликлиника 31» В целях реализации пункта 1 статьи 19 Федерального закона от 06.12.2011 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, 50, ст. 7344) п р и к а з ы в а ю: 1. Утвердить прилагаемое Положение об организации и осуществлении внутреннего контроля совершаемых фактов хозяйственной жизни в ФГБУ «Поликлиника 31» 2. Возложить функции осуществления внутреннего контроля совершаемых фактов хозяйственной жизни в ФГБУ «Поликлиника 31» на _________________________. 3. Контроль за исполнением настоящего приказа оставляю за собой. 4. Настоящий приказ вступает в силу со дня подписания. Руководитель С.М. Петров

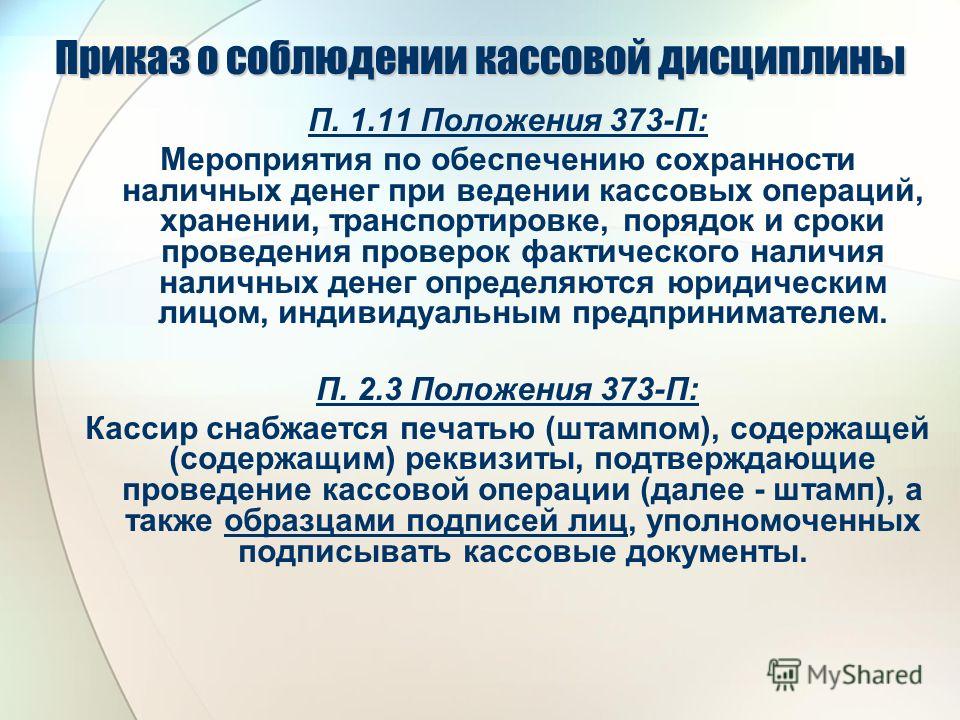

4 Приказ о соблюдении кассовой дисциплины П. 1.11 Положения 373-П: Мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег определяются юридическим лицом, индивидуальным предпринимателем. П. 2.3 Положения 373-П: Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции (далее - штамп), а также образцами подписей лиц, уполномоченных подписывать кассовые документы.

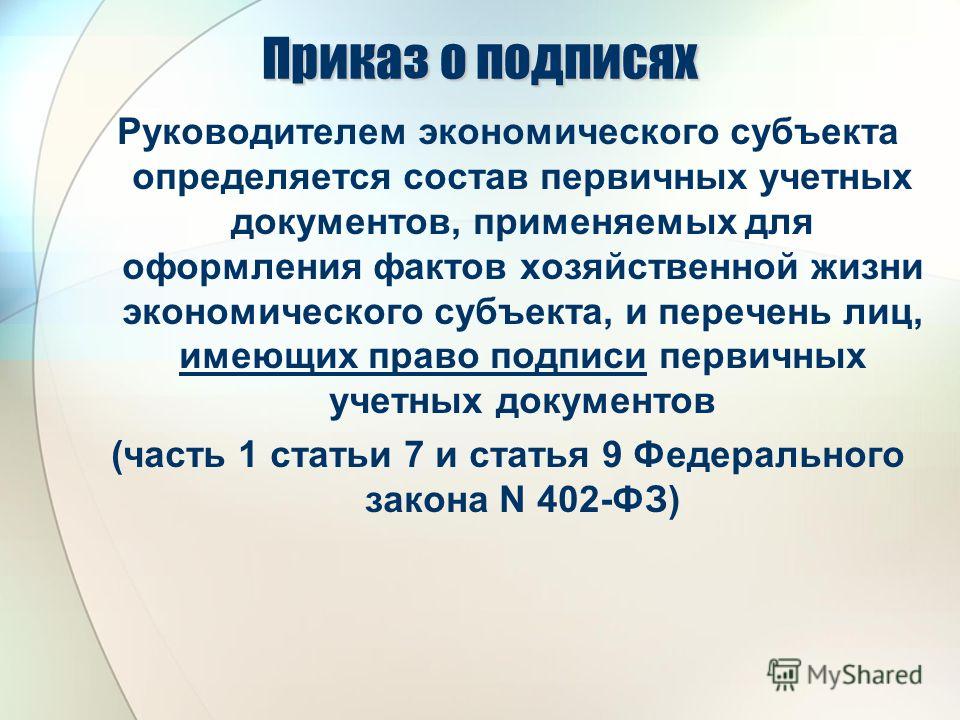

5 Приказ о подписях Руководителем экономического субъекта определяется состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов (часть 1 статьи 7 и статья 9 Федерального закона N 402-ФЗ)

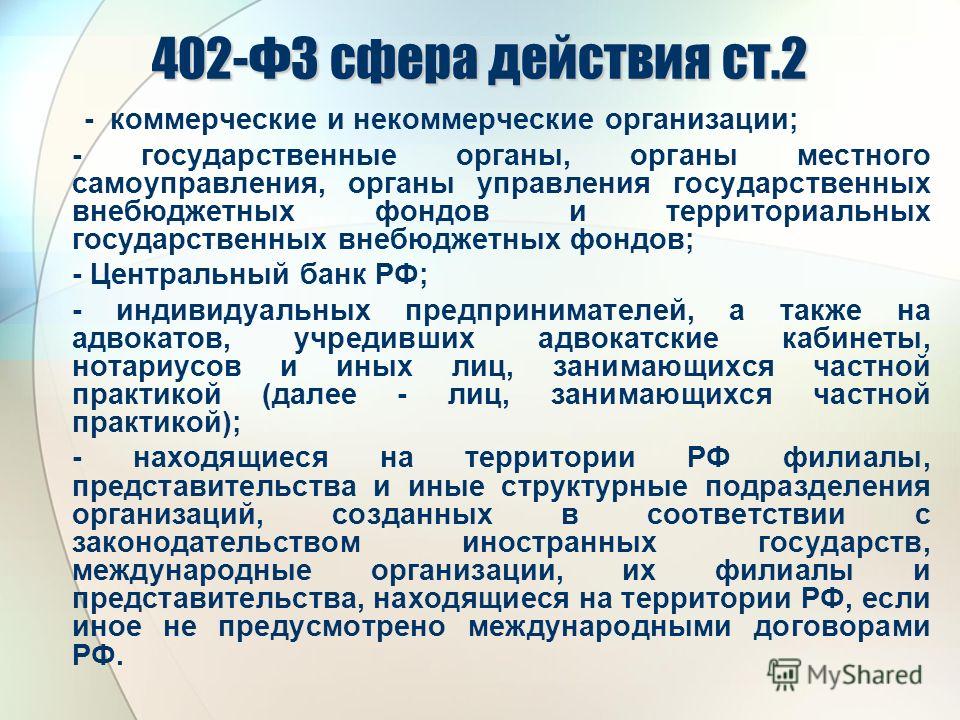

6 402-ФЗ сфера действия ст.2 - коммерческие и некоммерческие организации; - государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов; - Центральный банк РФ; - индивидуальных предпринимателей, а также на адвокатов, учредивших адвокатские кабинеты, нотариусов и иных лиц, занимающихся частной практикой (далее - лиц, занимающихся частной практикой); - находящиеся на территории РФ филиалы, представительства и иные структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, находящиеся на территории РФ, если иное не предусмотрено международными договорами РФ.

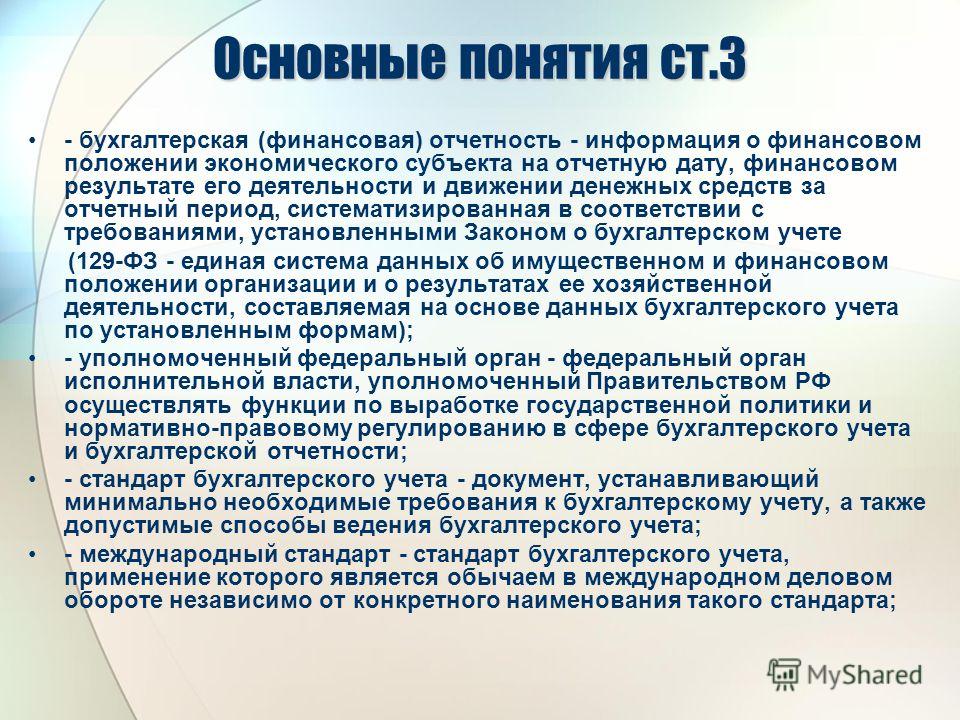

7 Основные понятия ст.3 - бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Законом о бухгалтерском учете (129-ФЗ - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам); - уполномоченный федеральный орган - федеральный орган исполнительной власти, уполномоченный Правительством РФ осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере бухгалтерского учета и бухгалтерской отчетности; - стандарт бухгалтерского учета - документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета; - международный стандарт - стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта;

8 Основные понятия ст.3 - план счетов бухгалтерского учета - систематизированный перечень счетов бухгалтерского учета; - отчетный период - период, за который составляется бухгалтерская (финансовая) отчетность; - руководитель экономического субъекта - лицо, являющееся единоличным исполнительным органом экономического субъекта, либо лицо, ответственное за ведение дел экономического субъекта, либо управляющий, которому переданы функции единоличного исполнительного органа (129 ФЗ – руководитель исполнительного органа организации либо лицо, ответственное за ведение дел организации); - факт хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств; - организации государственного сектора - государственные (муниципальные) учреждения, государственные академии наук, государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов, органы управления территориальных государственных внебюджетных фондов.

9 Объекты учета ст.5 - факты хозяйственной жизни; - активы; - обязательства; - источники финансирования деятельности; - доходы; - расходы; - иные объекты в случае, если это установлено федеральными стандартами.

10 Иные решения- организация ведения БУ Организация ведения БУ в учреждении является обязанностью его руководителя. Согласно п.3 ст.7 402-ФЗ руководитель учреждения обязан возложить ведение бухгалтерского учета на главного бухгалтера либо заключить договор об оказании услуг по ведению бухгалтерского учета. Возможность передачи ведения бухгалтерского учета предусмотрена также и в п. 5 Инструкции N 157н.

11 ст. 162 БК – полномочия ПБС - составляет и исполняет бюджетную смету; - принимает и (или) исполняет в пределах доведенных лимитов бюджетных обязательств и (или) бюджетных ассигнований бюджетные обязательства; - обеспечивает результативность, целевой характер использования предусмотренных ему бюджетных ассигнований; - вносит соответствующему главному распорядителю (распорядителю) бюджетных средств предложения по изменению бюджетной росписи; - ведет бюджетный учет либо передает на основании соглашения это полномочие иному государственному (муниципальному) учреждению (централизованной бухгалтерии); - формирует и представляет бюджетную отчетность получателя бюджетных средств соответствующему главному распорядителю (распорядителю) бюджетных средств; - исполняет иные полномочия, установленные БК РФ и принятыми в соответствии с ним нормативными правовыми актами (муниципальными правовыми актами), регулирующими бюджетные правоотношения.

12 Требования к физ.лицу Требования к физ.лицу п. 6 ст. 7 - иметь высшее профессиональное образование; - иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет; - не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

13 Требования к юр.лицу Требования к юр.лицу п. 6 ст. 7 Если указанный договор заключается с юридическим лицом, то данное лицо должно иметь не менее одного работника, соответствующего вышеуказанным требованиям для физических лиц.

14 Разногласия Разногласия Пункт 8 ст. 7 в случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета. в случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета. - данные, содержащиеся в первичном учетном документе, принимаются ( не принимаются ) главным бухгалтером к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя организации, который единолично несет ответственность за созданную в результате этого информацию ; - объект бухгалтерского учета отражается ( не отражается ) главным бухгалтером в бухгалтерской ( финансовой ) отчетности на основании письменного распоряжения руководителя организации, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

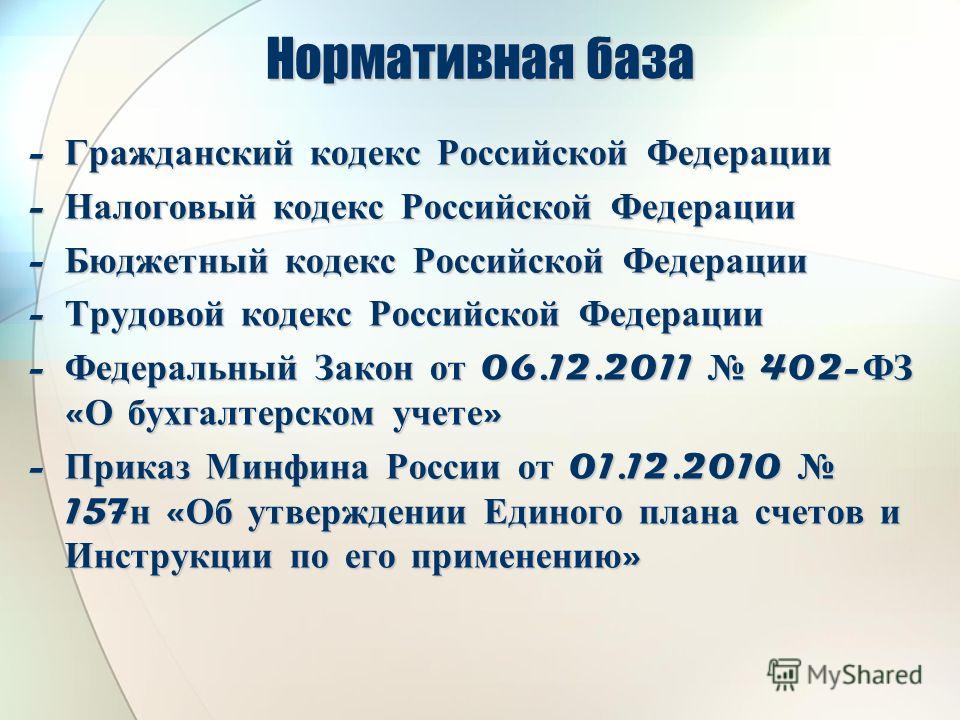

15 Нормативная база - Гражданский кодекс Российской Федерации - Налоговый кодекс Российской Федерации - Бюджетный кодекс Российской Федерации - Трудовой кодекс Российской Федерации - Федеральный Закон от 06.12.2011 402- ФЗ « О бухгалтерском учете » - Приказ Минфина России от 01.12.2010 157 н « Об утверждении Единого плана счетов и Инструкции по его применению »

16 Федеральный Закон от 06.12.2011 402- ФЗ Статья 8. Учетная политикаСтатья 8. Учетная политика 1. Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику.1. Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику. 2. Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами.2. Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами. 3. При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.3. При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами. 4. В случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.4. В случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.

17 ФЗ от 06.12.2011 402- ФЗ статья 8 5. Учетная политика должна применяться последовательно из года в год.5. Учетная политика должна применяться последовательно из года в год. 6. Изменение учетной политики может производиться при следующих условиях:6. Изменение учетной политики может производиться при следующих условиях: 1) изменении требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;1) изменении требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами; 2) разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;2) разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета; 3) существенном изменении условий деятельности экономического субъекта.3) существенном изменении условий деятельности экономического субъекта. 7. В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения.7. В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения.

18 Обратите внимание. Отсутствует требование о том, что информация о вносимых в учетную политику учреждения изменениях должна быть отражена в пояснительной записке к бухгалтерской отчетности на следующий отчетный годОтсутствует требование о том, что информация о вносимых в учетную политику учреждения изменениях должна быть отражена в пояснительной записке к бухгалтерской отчетности на следующий отчетный год (в 129-ФЗ было) (в 129-ФЗ было)

19 Учетной политикой утверждаются: рабочий план счетов;рабочий план счетов; методы оценки отдельных видов имущества и обязательств;методы оценки отдельных видов имущества и обязательств; порядок проведения инвентаризации имущества и обязательств;порядок проведения инвентаризации имущества и обязательств; правила документооборота и технология обработки учетной информации;правила документооборота и технология обработки учетной информации; порядок и сроки передачи первичных (сводных) учетных документов в соответствии с утвержденным в учреждении графиком документооборота для отражения в бухгалтерском учете;порядок и сроки передачи первичных (сводных) учетных документов в соответствии с утвержденным в учреждении графиком документооборота для отражения в бухгалтерском учете; формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым законодательством РФ не установлены обязательные для их оформления формы документов;формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым законодательством РФ не установлены обязательные для их оформления формы документов; порядок организации и обеспечения учреждением внутреннего финансового контроля;порядок организации и обеспечения учреждением внутреннего финансового контроля; иные решения, необходимые для организации бухгалтерского учета.иные решения, необходимые для организации бухгалтерского учета.

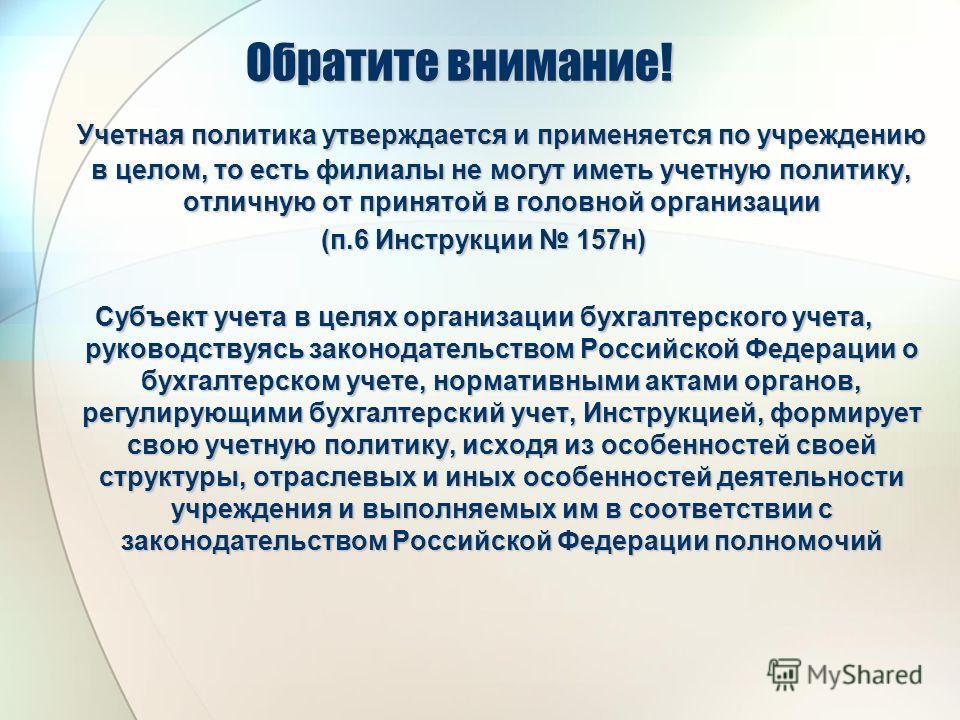

20 Обратите внимание! Учетная политика утверждается и применяется по учреждению в целом, то есть филиалы не могут иметь учетную политику, отличную от принятой в головной организации (п.6 Инструкции 157н) Субъект учета в целях организации бухгалтерского учета, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующими бухгалтерский учет, Инструкцией, формирует свою учетную политику, исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им в соответствии с законодательством Российской Федерации полномочий

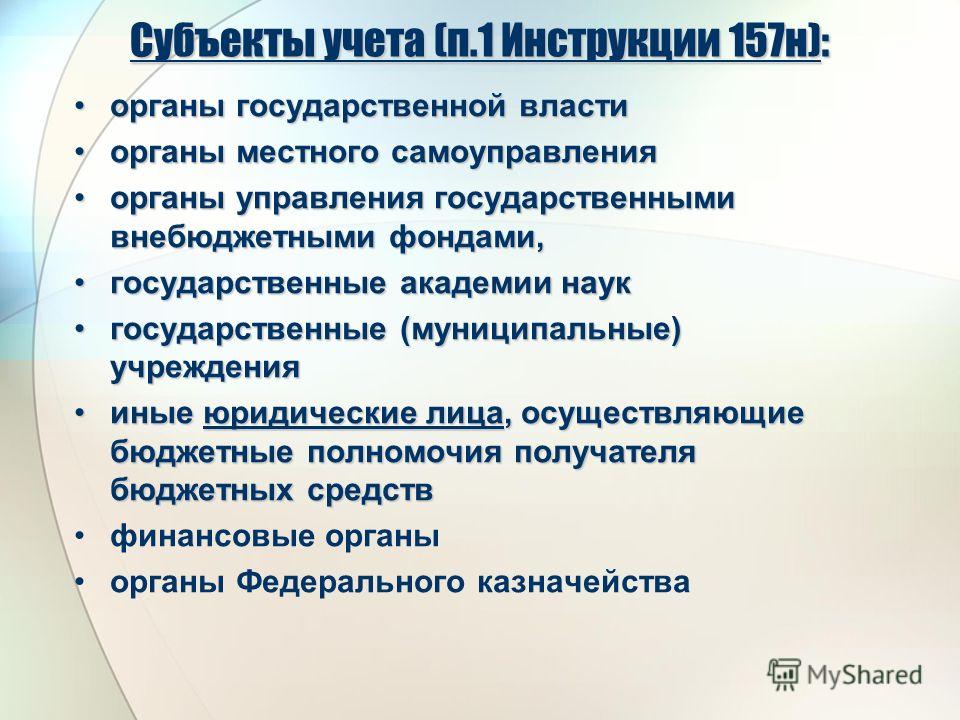

21 Субъекты учета (п.1 Инструкции 157н): органы государственной властиорганы государственной власти органы местного самоуправленияорганы местного самоуправления органы управления государственными внебюджетными фондами,органы управления государственными внебюджетными фондами, государственные академии наукгосударственные академии наук государственные (муниципальные) учреждениягосударственные (муниципальные) учреждения иные юридические лица, осуществляющие бюджетные полномочия получателя бюджетных средствиные юридические лица, осуществляющие бюджетные полномочия получателя бюджетных средств финансовые органы органы Федерального казначейства

22 Рабочий план счетов бюджетного учета Приложение 1 Приложение 1 Рабочий план счетов бюджетного учета в Управлении ___________ Номер счетаНаименование счета 100 0106 0011500 012 1 101 04 000Машины и оборудование 100 0106 0011500 012 1 101 04 310Увеличение стоимости машин и оборудования 100 0106 0011500 012 1 101 04 410Уменьшение стоимости машин и оборудования 100 0106 0011500 012 1 101 05 000Транспортные средства 100 0106 0011500 012 1 101 05 310Увеличение стоимости транспортных средств 100 0106 0011500 012 1 101 05 410Уменьшение стоимости транспортных средств

23 Аналитические коды синтетических счетов объекты основных средств; материально-ответственные лица; номенклатура материальных запасов; лицевые счета; отделения Федерального казначейства; контрагенты; договоры и иные основания возникновения обязательств; вид ценных бумаг; виды бланков строгой отчетности; принятые обязательства; виды налогов и платежей; отделения ПФР; инспекции ФНС России и др.

24 Финансово-хозяйственные операции Приложение Приложение ПЕРЕЧЕНЬ ФИНАНСОВО - ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ, ОСУЩЕСТВЛЯЕМЫХ УПРАВЛЕНИЕМ _______, ПО КОТОРЫМ ИМЕЮТСЯ ОСОБЕННОСТИ ПРИ ИСПОЛНЕНИИ ИМ ФУНКЦИЙ АДМИНИСТРАТОРА ДОХОДОВ И РАСХОДОВ ПО ГЛАВЕ 100 " ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО " п/п Наименование операции дебет счетакредит счета 1.Отражение сумм доходов, требующих уточнения, органами Федерального казначейства - администратором невыясненных поступлений 100 1 17 01010 01 0000 1 210 02 180 100 1 17 01010 01 0000 1 205 10 660

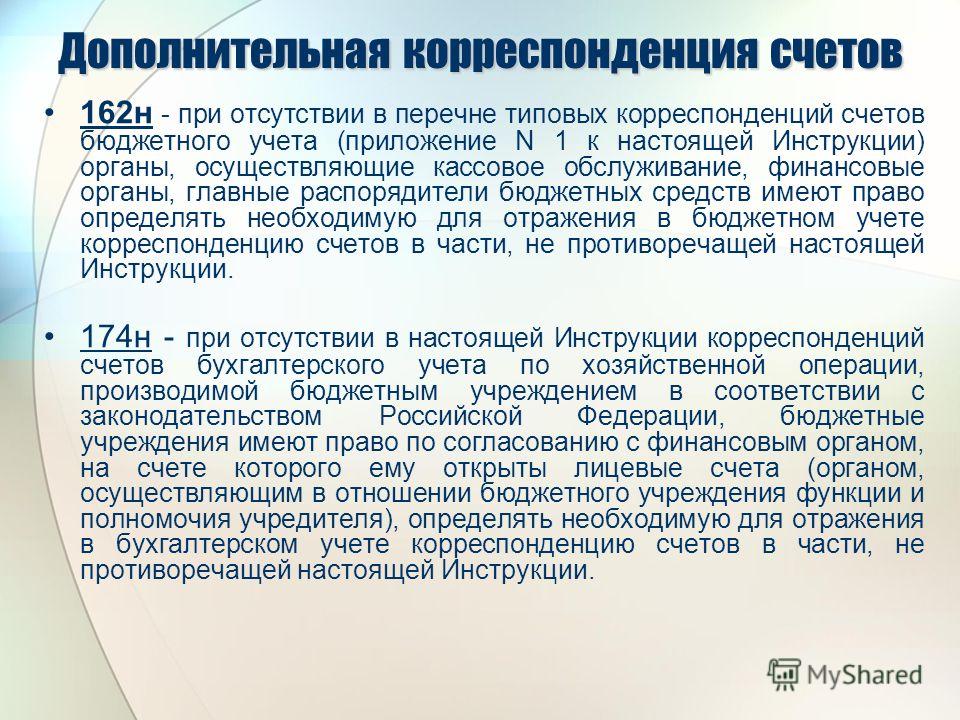

25 Дополнительная корреспонденция счетов 162н - при отсутствии в перечне типовых корреспонденций счетов бюджетного учета (приложение N 1 к настоящей Инструкции) органы, осуществляющие кассовое обслуживание, финансовые органы, главные распорядители бюджетных средств имеют право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в части, не противоречащей настоящей Инструкции. 174н - при отсутствии в настоящей Инструкции корреспонденций счетов бухгалтерского учета по хозяйственной операции, производимой бюджетным учреждением в соответствии с законодательством Российской Федерации, бюджетные учреждения имеют право по согласованию с финансовым органом, на счете которого ему открыты лицевые счета (органом, осуществляющим в отношении бюджетного учреждения функции и полномочия учредителя), определять необходимую для отражения в бухгалтерском учете корреспонденцию счетов в части, не противоречащей настоящей Инструкции.

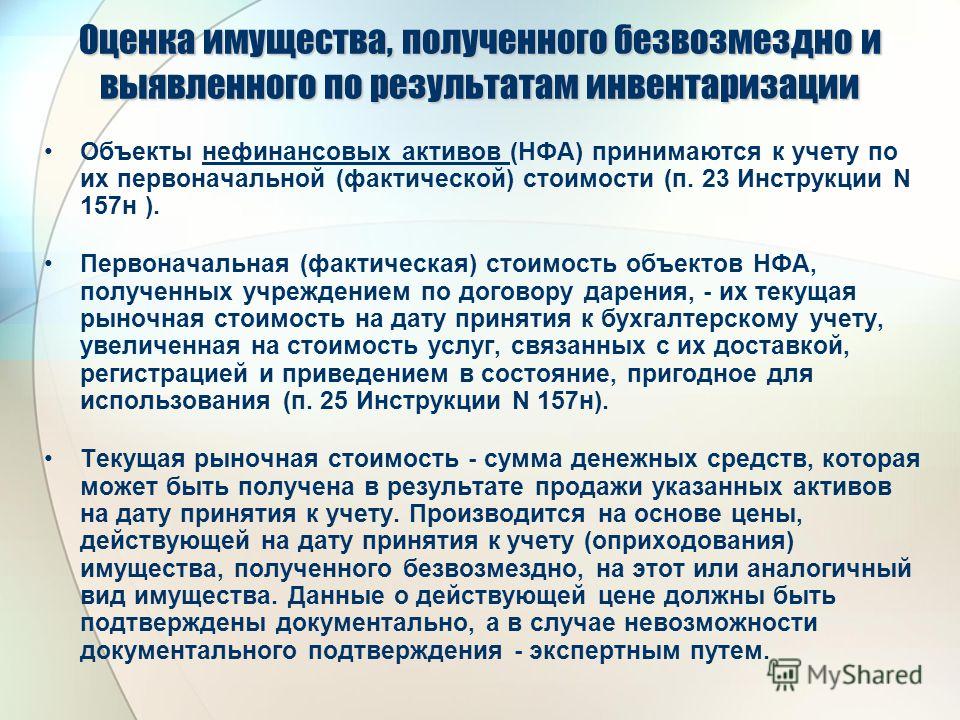

26 Оценка имущества, полученного безвозмездно и выявленного по результатам инвентаризации Объекты нефинансовых активов (НФА) принимаются к учету по их первоначальной (фактической) стоимости (п. 23 Инструкции N 157н ). Первоначальная (фактическая) стоимость объектов НФА, полученных учреждением по договору дарения, - их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, увеличенная на стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования (п. 25 Инструкции N 157н). Текущая рыночная стоимость - сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету. Производится на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на этот или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случае невозможности документального подтверждения - экспертным путем.

27 Оценка имущества, полученного безвозмездно и выявленного по результатам инвентаризации При определении текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта НФА комиссией по поступлению и выбытию активов, которая должна быть создана в учреждении, используются: - данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций- изготовителей; - сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе; - экспертные заключения (в том числе экспертов, привлеченных к работе в комиссии по поступлению и выбытию активов на добровольных началах) о стоимости отдельных (аналогичных) объектов нефинансовых активов. Неучтенные объекты НФА, выявленные при проведении проверок и (или) инвентаризаций активов, принимаются к бухгалтерскому учету по их текущей рыночной стоимости, установленной для целей бухгалтерского учета на дату принятия к учету (п. 31 Инструкции N 157н).

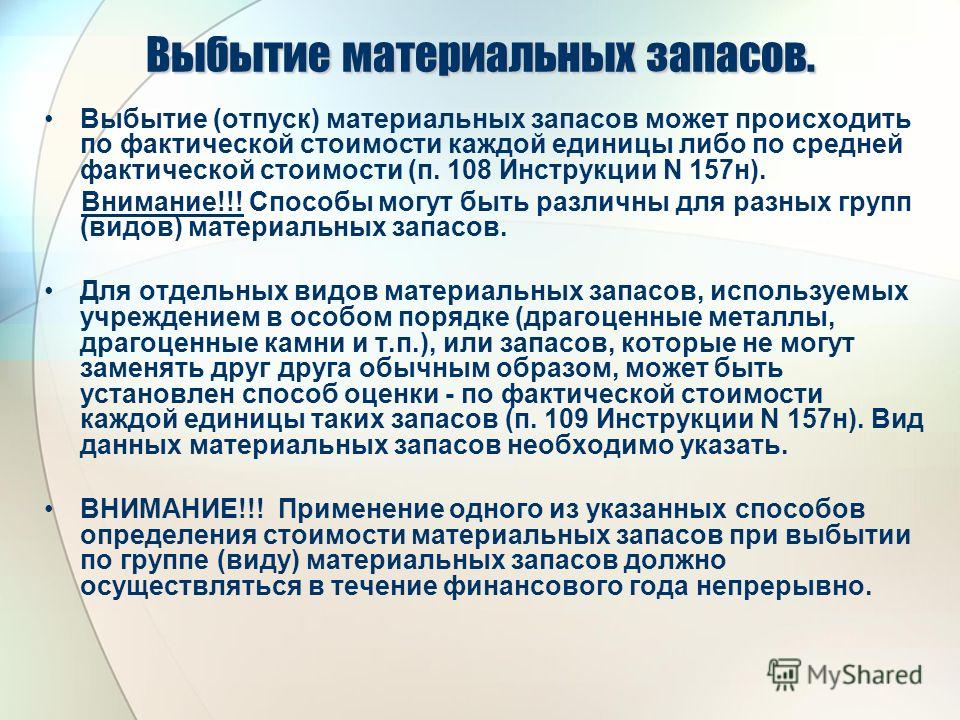

28 Выбытие материальных запасов. Выбытие (отпуск) материальных запасов может происходить по фактической стоимости каждой единицы либо по средней фактической стоимости (п. 108 Инструкции N 157н). Внимание. Способы могут быть различны для разных групп (видов) материальных запасов. Для отдельных видов материальных запасов, используемых учреждением в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасов, которые не могут заменять друг друга обычным образом, может быть установлен способ оценки - по фактической стоимости каждой единицы таких запасов (п. 109 Инструкции N 157н). Вид данных материальных запасов необходимо указать. ВНИМАНИЕ. Применение одного из указанных способов определения стоимости материальных запасов при выбытии по группе (виду) материальных запасов должно осуществляться в течение финансового года непрерывно.

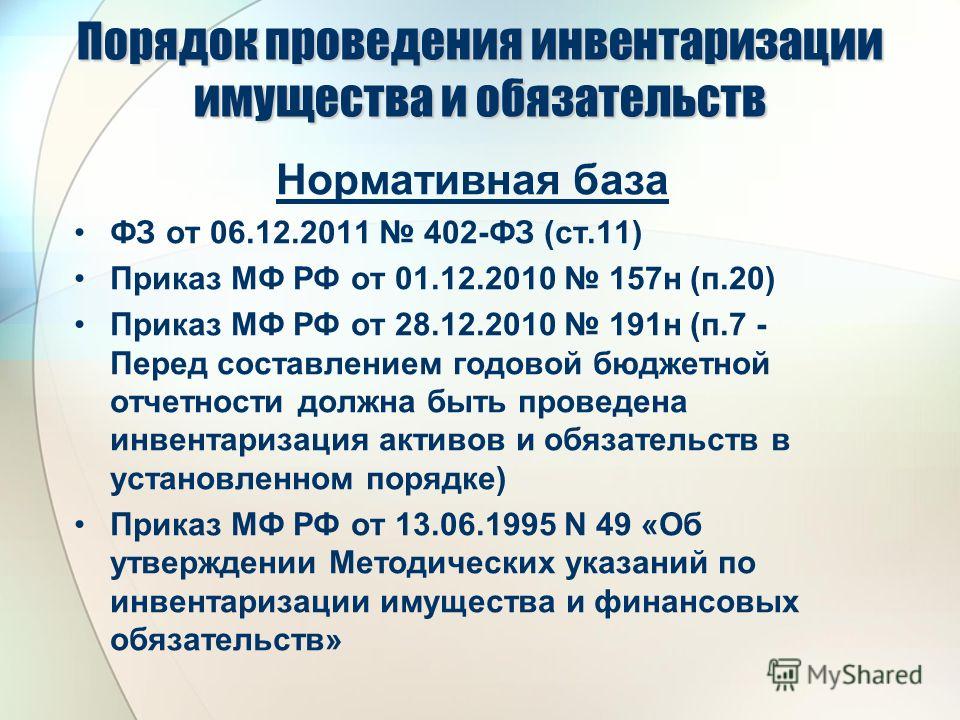

29 Порядок проведения инвентаризации имущества и обязательств Нормативная база ФЗ от 06.12.2011 402-ФЗ (ст.11) Приказ МФ РФ от 01.12.2010 157н (п.20) Приказ МФ РФ от 28.12.2010 191н (п.7 - Перед составлением годовой бюджетной отчетности должна быть проведена инвентаризация активов и обязательств в установленном порядке) Приказ МФ РФ от 13.06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

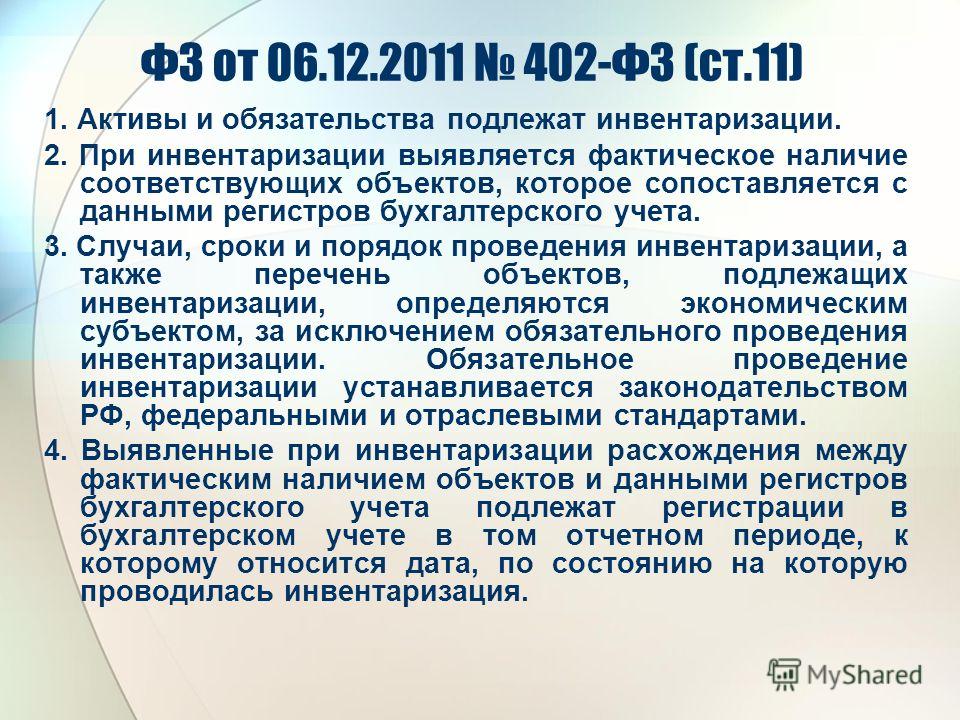

30 ФЗ от 06.12.2011 402-ФЗ (ст.11) 1. Активы и обязательства подлежат инвентаризации. 2. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета. 3. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами. 4. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

31 Порядок проведения инвентаризации имущества и обязательств В данном подразделе достаточно будет указать: количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, - то, что устанавливается руководителем организации, кроме случаев, когда проведение инвентаризации обязательно. Персональный состав инвентаризационных комиссий может утверждаться как в рамках учетной политики, так и отдельными приказами. Должна назначаться комиссия для проведения внезапной ревизии кассы, устанавливаться частота контрольной инвентаризации денежных средств и других нефинансовых активов.

32 График документооборота Наименование документа Код формы (номер) Составитель Адресат Срок представления Ответственные за подготовку документа. -исполнение -контроль -согласование и утверждение

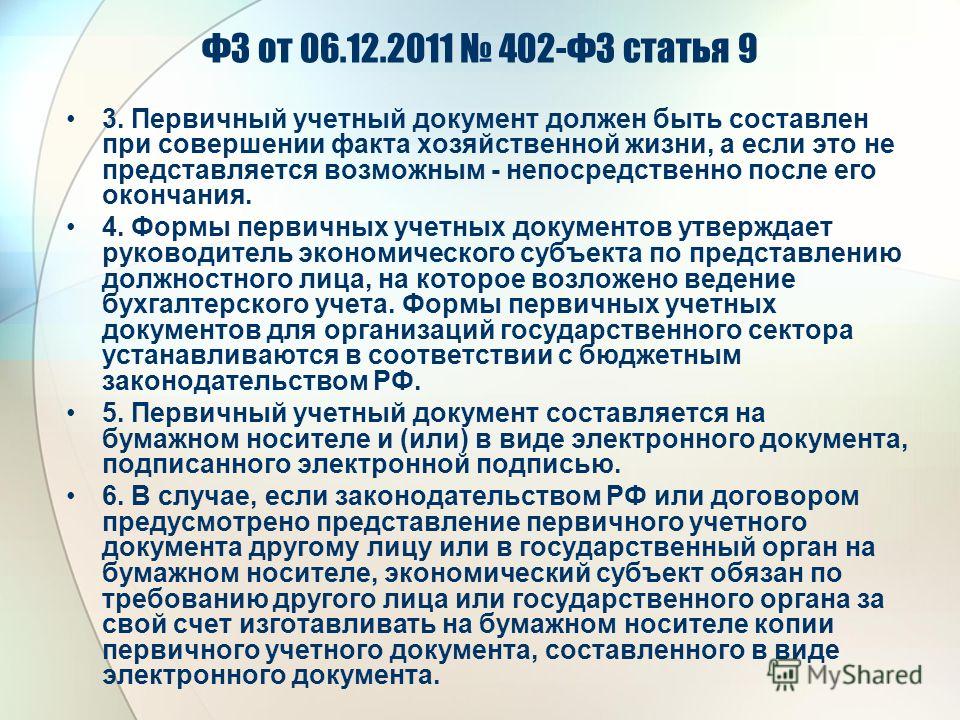

33 ФЗ от 06.12.2011 402-ФЗ Статья 9. Первичные учетные документы 1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. 2. Обязательными реквизитами первичного учетного документа являются: 1) наименование документа; 2) дата составления документа; 3) наименование экономического субъекта, составившего документ; 4) содержание факта хозяйственной жизни; 5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; 6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события; 7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

34 ФЗ от 06.12.2011 402-ФЗ статья 9 3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания. 4. Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством РФ. 5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. 6. В случае, если законодательством РФ или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

35 ФЗ от 06.12.2011 402-ФЗ статья 9 7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. 8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

36 Обратите внимание! Новый порядок внесения исправлений в первичные учетные документы Согласно п. 7 ст. 9 Закона о бухгалтерском учете в первичном учетном документе допускаются исправления, но только в случае, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Так, например, внесение исправлений в кассовые документы не допускается (п. 2.1 Положения о порядке ведения кассовых операций с банкнотами и монетой ЦБ РФ на территории РФ, утвержденного ЦБ РФ 12.10.2011 N 373-П). Кроме того, не допускается принятие к бухгалтерскому учету документов, которыми оформлены операции с наличными или безналичными денежными средствами, содержащих исправления (п. 10 Инструкции N 157н).

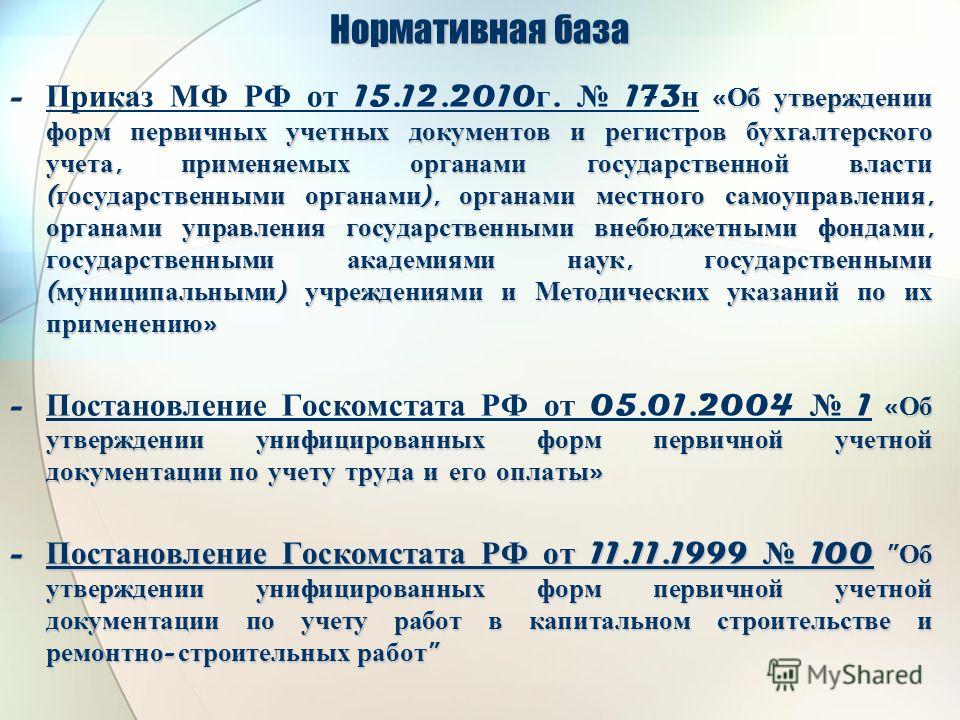

37 Нормативная база « Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти ( государственными органами ), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными ( муниципальными ) учреждениями и Методических указаний по их применению » - Приказ МФ РФ от 15.12.2010 г. 173 н « Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти ( государственными органами ), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными ( муниципальными ) учреждениями и Методических указаний по их применению » « Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты » - Постановление Госкомстата РФ от 05.01.2004 1 « Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты » - Постановление Госкомстата РФ от 11.11.1999 100 " Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно - строительных работ "

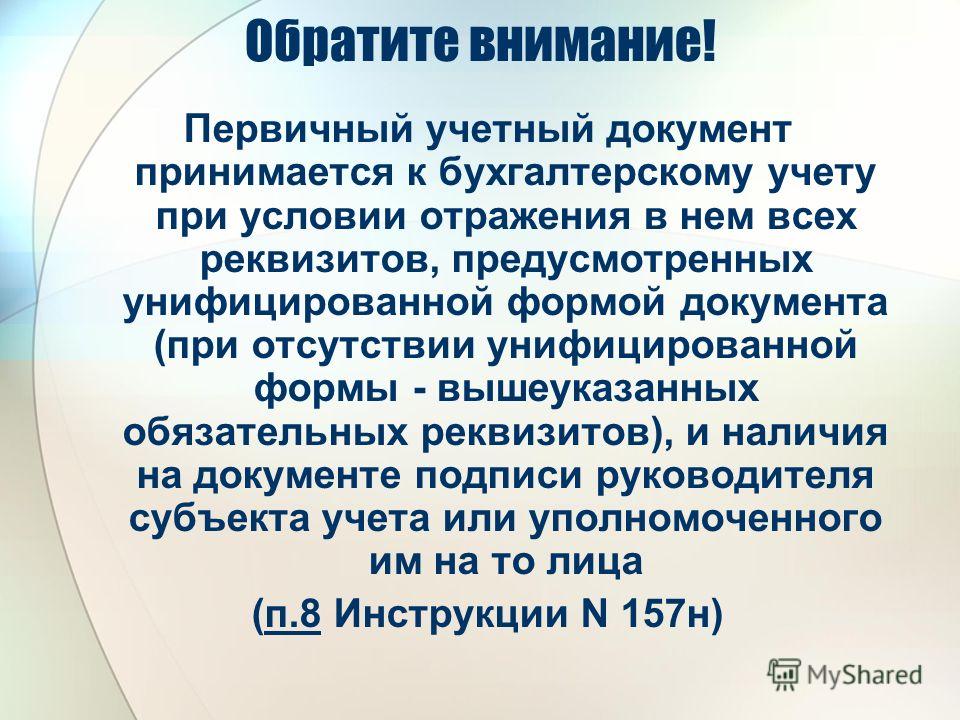

38 Обратите внимание! Первичный учетный документ принимается к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа (при отсутствии унифицированной формы - вышеуказанных обязательных реквизитов), и наличия на документе подписи руководителя субъекта учета или уполномоченного им на то лица (п.8 Инструкции N 157н)

39 Федеральный закон от 06.12.2011 402-ФЗ "О бухгалтерском учете" Статья 19. Внутренний контроль 1.Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. 2.Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя).

40 Распоряжение Правительства РФ от 15.04.2011 N 675-р О плане мероприятий по реализации в 2011 году Программы Правительства Российской Федерации по повышению эффективности бюджетных расходов на период до 2012 года пункт 21 «Утверждение порядка осуществления внутреннего контроля в федеральных органах исполнительной власти

41 Распоряжение Правительства РФ от 28.05.2012 N 853-р Об утверждении плана мероприятий по реализации в 2012 году Программы Правительства Российской Федерации по повышению эффективности бюджетных расходов на период до 2012 года Развитие системы государственного (муниципального) финансового контроля 11. Утверждение порядка осуществления внутреннего финансового контроля в федеральных органах исполнительной власти проект постановления Правительства РФ IV квартал Минфин России

42 Проблемы Минфин России является ответственным исполнителем по разработке проекта Порядка осуществления внутреннего контроля в федеральных органах исполнительной власти (до IV квартала 2011 года), однако в настоящее время проект указанного Порядка не согласован в виду того, что в действующем бюджетном законодательстве РФ не закреплено и не раскрыто понятие «внутренний контроль». Кроме того, утверждение указанного Порядка возможно лишь после вступления в силу норм федерального закона "О внесении изменений в Бюджетный кодекс РФ и Кодекс РФ об административных правонарушениях в части регулирования государственного и муниципального финансового контроля и ответственности за нарушение бюджетного законодательства РФ", так как в данном законопроекте предусмотрены необходимые и достаточные правовые основания для создания целостной нормативной и методической базы путем адаптации современных подходов к осуществлению внешнего и внутреннего государственного (муниципального) финансового контроля и аудита, основанных на рекомендациях Международной организации высших органов финансового контроля (INTOSAI), стандартах Института внутренних аудиторов (IIA).

43 Порядок организации и обеспечения учреждением внутреннего финансового контроля Положение о внутреннем контроле является одним из определяющих документов по контролю деятельности бюджетного учреждения, от правильности составления которого во многом зависит финансовый порядок в бюджетном учреждении. Внутренний контроль - процесс управления деятельностью учреждения с целью эффективного и результативного использования бюджетных ресурсов, сохранности его финансовых и нефинансовых активов, соблюдения установленных требований и представления достоверной отчетности.

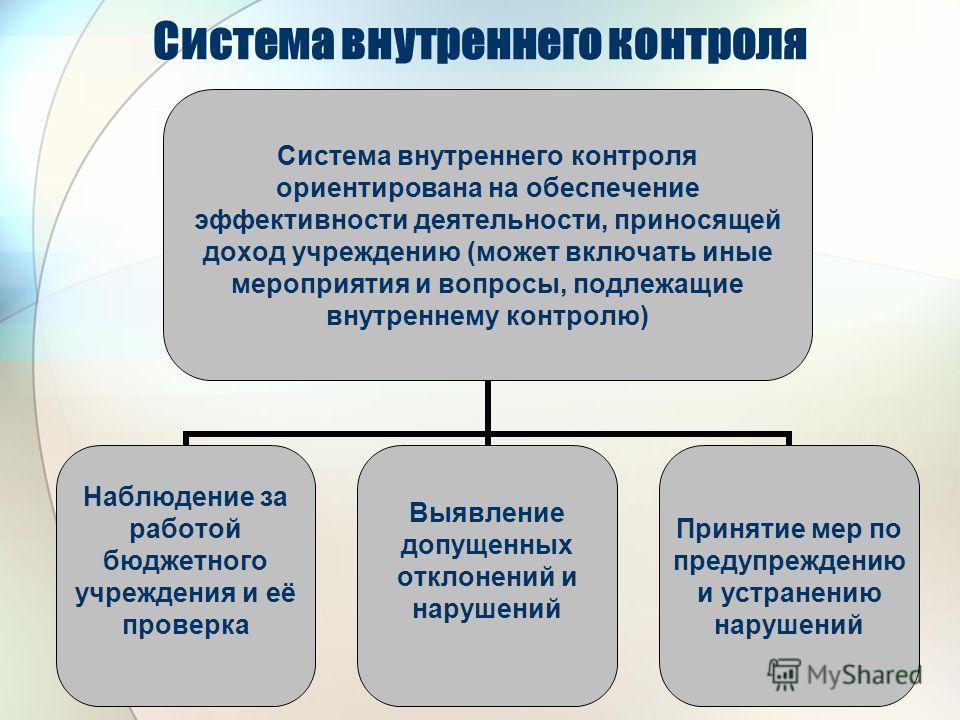

44 Система внутреннего контроля Система внутреннего контроля ориентирована на обеспечение эффективности деятельности, приносящей доход учреждению (может включать иные мероприятия и вопросы, подлежащие внутреннему контролю) Наблюдение за работой бюджетного учреждения и её проверка Выявление допущенных отклонений и нарушений Принятие мер по предупреждению и устранению нарушений

45 Внутренний контроль В системе внутреннего контроля бюджетного учреждения задействованы в той или иной степени все сотрудники. Если ориентироваться на финансовую деятельность, то ее курируют следующие структуры: планово-финансовый отдел, бухгалтерия, юридический отдел, контрольно-ревизионный отдел и другие подразделения. Через бухгалтерию проходят почти все документы бюджетного учреждения, которые обрабатываются, принимаются к бухгалтерскому учету. Поэтому работников бухгалтерии можно считать исполнителями и контролерами в одном лице, которые участвуют во многих контрольно- ревизионных мероприятиях.

46 Процедуры и методы контроля Согласование документа в подразделении Утверждение документа руководителем Проверка исполнения документа Основные процедуры контроля предварительный текущий последующий Методы контроля

47 Структура Учетной политики 1. Общие положения 2. Порядок составления и утверждения смет доходов и расходов ( плана финансово - хозяйственной деятельности ) 3. Организация бухгалтерского ( бюджетного ) учета 4. Порядок и сроки проведения инвентаризации 5. Порядок и сроки представления бюджетной и иной отчетности 6. Учетная политика в целях налогообложения I

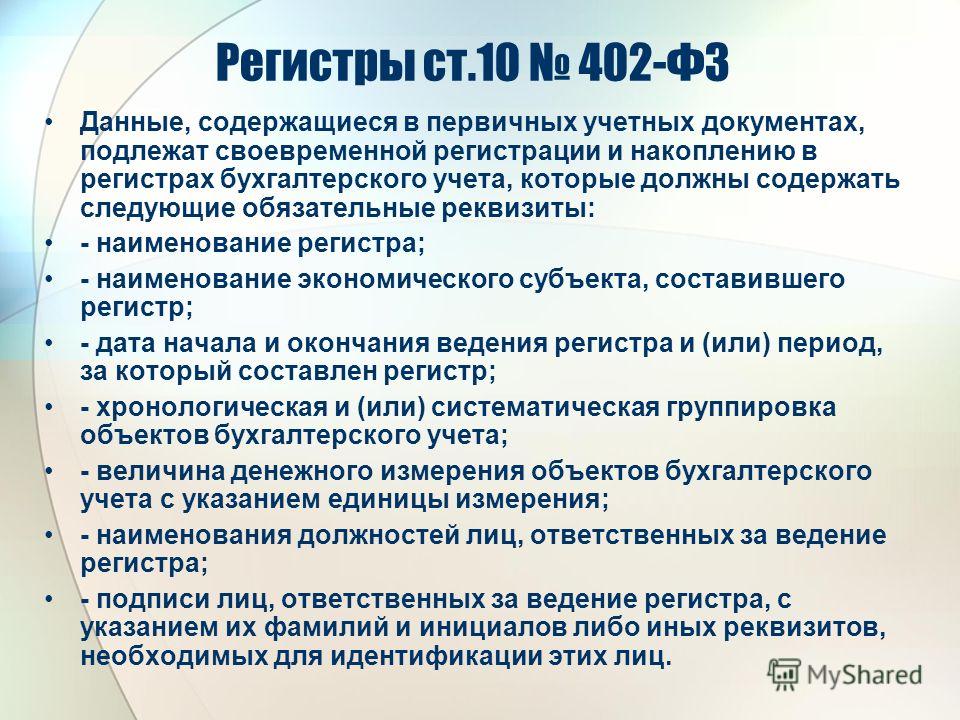

48 Регистры ст.10 402-ФЗ Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета, которые должны содержать следующие обязательные реквизиты: - наименование регистра; - наименование экономического субъекта, составившего регистр; - дата начала и окончания ведения регистра и (или) период, за который составлен регистр; - хронологическая и (или) систематическая группировка объектов бухгалтерского учета; - величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения; - наименования должностей лиц, ответственных за ведение регистра; - подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

49 Регистры ст.10 402-ФЗ Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации (173н) 173н (приложение 5) - Для отражения аналитических показателей, формируемых согласно учетной политике, субъект учета вправе ввести в регистры бухгалтерского учета дополнительные реквизиты и показатели при условии сохранения обязательных реквизитов и показателей, предусмотренных формами документов, утвержденными настоящим приказом. Удаление субъектами учета отдельных реквизитов из форм первичных учетных документов, регистров бухгалтерского учета, утвержденных настоящим приказом, не допускается.

50 Регистры бюджетного учета Приложение Приложение Перечень Журналов операций Управления ___________________ Номер журнала операции Наименование журнала операции 1Журнал операций по счету «Касса» 2.аЖурнал операций с безналичными денежными средствами (операции по лицевому счету 03) 2.бЖурнал операций с безналичными денежными средствами (операции по лицевому счету 05) 8.аЖурнал по прочим операциям (распорядительный лицевой счет 01)

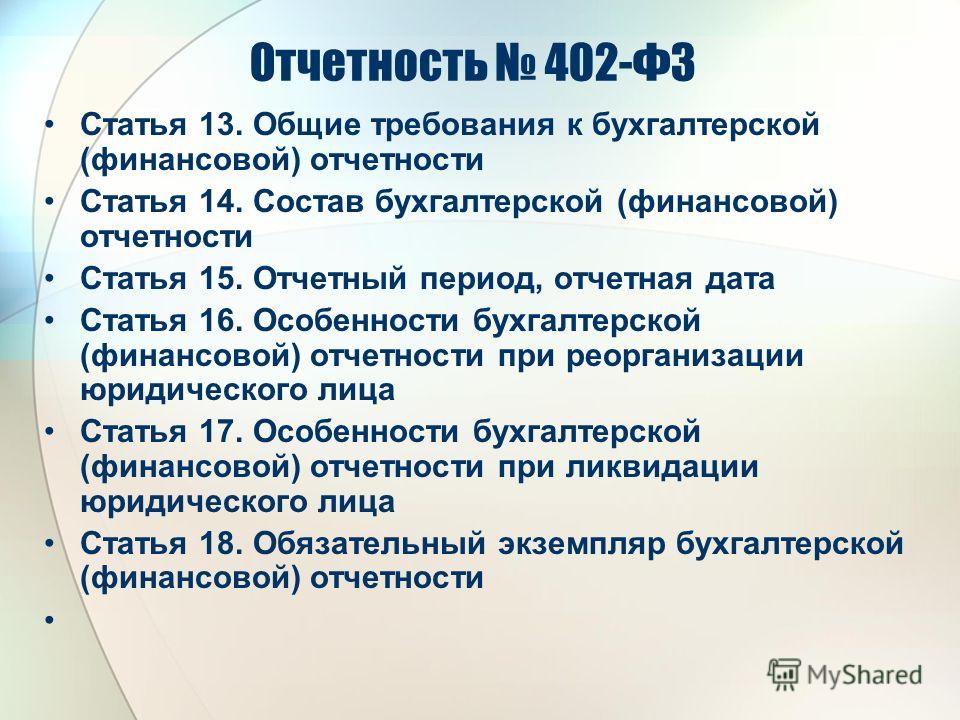

51 Отчетность 402-ФЗ Статья 13. Общие требования к бухгалтерской (финансовой) отчетности Статья 14. Состав бухгалтерской (финансовой) отчетности Статья 15. Отчетный период, отчетная дата Статья 16. Особенности бухгалтерской (финансовой) отчетности при реорганизации юридического лица Статья 17. Особенности бухгалтерской (финансовой) отчетности при ликвидации юридического лица Статья 18. Обязательный экземпляр бухгалтерской (финансовой) отчетности

52 Отчетность 402-ФЗ п. 1 ст. 13 - бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении учреждения на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. п. 4 ст. 14 - состав бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается в соответствии с бюджетным законодательством Российской Федерации.

53 Отчетность 402-ФЗ ст.18 1. Обязанные составлять бухгалтерскую (финансовую) отчетность экономические субъекты, за исключением организаций государственного сектора и Центрального банка Российской Федерации, представляют по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации.

54 Бюджетные обязательства Учет принятых обязательств и (или) денежных обязательств осуществляется на основании документов, подтверждающих их принятие в соответствии с перечнем, установленным учреждением в рамках формирования учетной политики, с учетом требований по санкционированию оплаты принятых денежных обязательств, установленных финансовым органом (п. 318 Инструкции 157н)