Рейтинг: 4.7/5.0 (1871 проголосовавших)

Рейтинг: 4.7/5.0 (1871 проголосовавших)Категория: Инструкции

Учебный курс «Умное предприятие» рекомендован бухгалтерам по учету НДС производственного предприятия для обучения практической работе в программе «1С:Управление производственным предприятием 8»

Курс также может оказаться полезным техническим специалистам, ведущим внедрение и сопровождение УПП.

Материал курса представляет подробное описание методики работы с программой на базе реальных хозяйственных операций. Курс включает описание всех типовых задач, которые бухгалтеры по учету НДС производственного предприятия решают на своих рабочих местах. При этом в курсе рассматриваются только нужные для данных специалистов функции, не содержится лишняя информация.

Обучение по курсам проводится преимущественно самостоятельно, по материалам прилагаемой методики, с активным использованием изучаемой программы. При этом за каждым обучающимся закрепляется индивидуальный преподаватель, который контролирует процесс обучения и вовремя выявляет ошибки.

Методика курса опирается на данные специального сквозного примера. Разделы методики состоят из практических заданий, выполняемых в соответствии с иллюстрированной пошаговой инструкцией.

Сквозной пример в методике изложен в увлекательной форме, в виде записей из дневника бухгалтера по учету НДС. В этих записях бухгалтер излагает практические советы и рекомендации по учету НДС в рамках программы «1С:Управление производственным предприятием 8». При необходимости делаются теоретические отступления для обоснования того или иного подхода к учету, а также необходимые ссылки на литературу (документация, методические материалы).

Правдивый дневник Елизаветы Сергеевны«Здравствуйте. Зовут меня Елизавета Сергеевна. Вот решила я в этих записях поделиться интересной информацией о том, как мы автоматизировали у себя на предприятии исчисление НДС с использованием уже ставшей популярной программы «1С:Управление производственным предприятием8». Пишу на основе личного опыта, а также информации из документации и разнообразных методических материалов, коих в достаточном количестве сейчас можно без труда найти.

Большое спасибо фирме «Внедряем-С», команда которой нам помогла внедрить программу, разобраться в тонкостях УПП, а самое главное, перейти от ручного учета к учету в программе.

Надеюсь, некоторое количество специальных терминов не вызовет у вас трудностей при прочтении. Буду рада комментариям. Отвечу на любые Ваши вопросы. Буду также рада, если мои записи помогут вам в нелегком деле автоматизации учета и вашего производства. Для удобства отдельные термины, а также налоговые и теоретические отступления я вынесла в отдельные приложения и информационные блоки.

Поскольку все вышеуказанное происходит на реальном предприятии, считаю необходимым немного рассказать о нашем предприятии.

Наше предприятие – компания «Оптика» находится в городе Старгороде и является одним из ведущих поставщиков оптических приборов в России. Наша продукция закупается многими предприятиями и организациями, в том числе медицинскими – для целей НДС это важно, часть продукции поступает на экспорт.

Наше предприятие имеет в своем составе пять организаций, общей численностью более 500 работников:

ООО «Завод Оптика» - центральное юридическое лицо нашего предприятия, занимается собственно производством;

ООО ТЗК «Оптика» – осуществляет снабжение предприятия материалами, его единственный покупатель Завод. Среди поставщиков есть и иностранные;

ООО ТД «Оптика» - занимается сбытом продукции, в том числе на экспорт;

ООО УК «Оптика» - осуществляет управление предприятием: разработка стратегии, привлечение инвестиций, маркетинг, постановка бизнес-процессов, управление проектами, финансами, IT, ведение бухгалтерского учета;

ОАО «Оптика» - юридическое лицо, появившееся в результате приватизации и являющееся собственником земельного участка, зданий, некоторого оборудования, сдает их в аренду остальным организациям.

Я работаю в бухгалтерии бухгалтером по учету самого главного налога - НДС. Как видно из описания юридических лиц, на нашем предприятии встречаются практически ВСЁ. Так что, мои записки вполне могут претендовать на название Энциклопедии по НДС в УПП. »

Содержание курса

Учебный курс рекомендован бухгалтерам по учету НДС производственного предприятия для обучения практической работе в программе "1С:Управление производственным предприятием 8"

Курс также может оказаться полезным техническим специалистам, ведущим внедрение и сопровождение УПП.

Материал курса представляет подробное описание методики работы с программой на базе реальных хозяйственных операций. Курс включает описание всех типовых задач, которые бухгалтеры по учету НДС производственного предприятия решают на своих рабочих местах. При этом в курсе рассматриваются только нужные для данных специалистов функции, не содержится лишняя информация.

Обучение по курсам проводится преимущественно самостоятельно, по материалам прилагаемой методики, с активным использованием изучаемой программы. При этом за каждым обучающимся закрепляется индивидуальный преподаватель, который контролирует процесс обучения и вовремя выявляет ошибки.

Методика курса опирается на данные специального сквозного примера. Разделы методики состоят из практических заданий, выполняемых в соответствии с иллюстрированной пошаговой инструкцией.

Ваша корзина пуста

Учебный курс «Умное предприятие» рекомендован бухгалтерам по учету НДС производственного предприятия для обучения практической работе в программе «1С:Управление производственным предприятием 8»

Курс также может оказаться полезным техническим специалистам, ведущим внедрение и сопровождение УПП.

Материал курса представляет подробное описание методики работы с программой на базе реальных хозяйственных операций. Курс включает описание всех типовых задач, которые бухгалтеры по учету НДС производственного предприятия решают на своих рабочих местах. При этом в курсе рассматриваются только нужные для данных специалистов функции, не содержится лишняя информация.

Обучение по курсам проводится преимущественно самостоятельно, по материалам прилагаемой методики, с активным использованием изучаемой программы. При этом за каждым обучающимся закрепляется индивидуальный преподаватель, который контролирует процесс обучения и вовремя выявляет ошибки.

Методика курса опирается на данные специального сквозного примера. Разделы методики состоят из практических заданий, выполняемых в соответствии с иллюстрированной пошаговой инструкцией.

Сквозной пример в методике изложен в увлекательной форме, в виде записей из дневника бухгалтера по учету НДС. В этих записях бухгалтер излагает практические советы и рекомендации по учету НДС в рамках программы «1С:Управление производственным предприятием 8». При необходимости делаются теоретические отступления для обоснования того или иного подхода к учету, а также необходимые ссылки на литературу (документация, методические материалы).

Правдивый дневник Елизаветы Сергеевны«Здравствуйте. Зовут меня Елизавета Сергеевна. Вот решила я в этих записях поделиться интересной информацией о том, как мы автоматизировали у себя на предприятии исчисление НДС с использованием уже ставшей популярной программы «1С:Управление производственным предприятием8». Пишу на основе личного опыта, а также информации из документации и разнообразных методических материалов, коих в достаточном количестве сейчас можно без труда найти.

Большое спасибо фирме «Внедряем-С», команда которой нам помогла внедрить программу, разобраться в тонкостях УПП, а самое главное, перейти от ручного учета к учету в программе.

Надеюсь, некоторое количество специальных терминов не вызовет у вас трудностей при прочтении. Буду рада комментариям. Отвечу на любые Ваши вопросы. Буду также рада, если мои записи помогут вам в нелегком деле автоматизации учета и вашего производства. Для удобства отдельные термины, а также налоговые и теоретические отступления я вынесла в отдельные приложения и информационные блоки.

Поскольку все вышеуказанное происходит на реальном предприятии, считаю необходимым немного рассказать о нашем предприятии.

Наше предприятие – компания «Оптика» находится в городе Старгороде и является одним из ведущих поставщиков оптических приборов в России. Наша продукция закупается многими предприятиями и организациями, в том числе медицинскими – для целей НДС это важно, часть продукции поступает на экспорт.

Наше предприятие имеет в своем составе пять организаций, общей численностью более 500 работников:

ООО «Завод Оптика» - центральное юридическое лицо нашего предприятия, занимается собственно производством;

ООО ТЗК «Оптика» – осуществляет снабжение предприятия материалами, его единственный покупатель Завод. Среди поставщиков есть и иностранные;

ООО ТД «Оптика» - занимается сбытом продукции, в том числе на экспорт;

ООО УК «Оптика» - осуществляет управление предприятием: разработка стратегии, привлечение инвестиций, маркетинг, постановка бизнес-процессов, управление проектами, финансами, IT, ведение бухгалтерского учета;

ОАО «Оптика» - юридическое лицо, появившееся в результате приватизации и являющееся собственником земельного участка, зданий, некоторого оборудования, сдает их в аренду остальным организациям.

Я работаю в бухгалтерии бухгалтером по учету самого главного налога - НДС. Как видно из описания юридических лиц, на нашем предприятии встречаются практически ВСЁ. Так что, мои записки вполне могут претендовать на название Энциклопедии по НДС в УПП. »

загрузить бесплатно Закрытие Месяца В 1С 8.3 Упп Пошаговая Инструкция

Как показала практика, инструкции по закрытию месяца есть только для БП, а для КА и УПП нет. Я решил исправить эту ситуацию. Как показала практика, инструкции по закрытию месяца есть только для БП, а для КА и УПП нет. Я решил исправить эту ситуацию. Ниже представлена небольшая инструкция для КА с указанием некоторых нюансов, довольно критичных для корректного закрытия месяца. Инструкция для РАУЗ, не для партионного учета. Чуть позже я сделаю небольшую статью с указанием некоторых ошибок и методов их поиска типовыми средствами. Ну а пока сама инструкция. Инструкция по закрытию месяца в 1С: Комплексная автоматизация 1. Проверить, что все документы получены и больше никаких документов поступления или реализации за месяц вводиться не будут ; 2. Проверка счета 10 и субсчетов на ошибки. Открываем ОСВ и: 2.1. Не должно бытьотрицательных остатков или пустой аналитики (в ОСВ есть пустые строки субконто).Это означает, что ошиблись при введении документов ; 2.2. Если есть суммовой остаток при отсутствии количественного остатка, значит были получены задним числом доп.расходы и документы по реализации нужно перепровести. 3. Аналогично проверяем сч. 20, 25, 26 и 41. 4. Сверка БУ и регистра накопления Учет затрат (бухгалтерский и налоговый учет). ОЧЕНЬ ВАЖНЫЙ ЭТАП. После того, как на затратных счетах нас всё устраивает, необходимо провести сверку БУ и регистра по учету затрат. Один из последних этапов «Закрытия месяца», а именно расчет себестоимости использует данные не БУ, а регистра накопления «Учет затрат (бухгалтерский и налоговый учет)». Поэтому если какие-то затраты бухгалтерия заводила или списывала вручную через документ «Операция» или Корректировка регистров, расчет будет неверен. Для сверки открываем «Отчеты»,«Расширенная аналитика учета», затем «Ведомость по учету затрат». Все данные ведомости должны до копейки совпадать с БУ, если нет, то необходимо выяснить причину и исправить. 5. Проверить обороты по сч.60.31 и 60.32. Если используются договоры с аналитикой по заказам, то из-за не указанного или неверного заказа обороты будут некорректны. 6. Проверяем обороты по сч.51. 7. Восстановление последовательностей по расчетам. ОЧЕНЬ ВАЖНЫЙ ЭТАП. Из процедуры «Закрытие месяца» открыть её нельзя. Открываем через интерфейс «Заведующий учетом», затем «Регламентные операции», затем «Восстановление последовательности расчетов» (либо интерфейс «Полный», затем «Обработки»).Данная обработка перепроводит все документы по поступлению и реализации товаров(в том числе и платежные поручения), ДОПИСЫВАЕТ НОВЫЕ ДВИЖЕНИЯ по учету курсовых и суммовых разниц в документы, и создает документы «Переоценка валютных остатков». Период, за который необходимо перепровести документы,обработка определяет сама, любое перепроведение документов сбрасывает стартовую точку к моменту перепроведения. Если период нас не устраивает, то есть хорошая обработка, которая все поправит (http://infostart.ru/public/125262/). Еще раз, практически все проводки по учету валютных остатков делает именно эта обработка, все движения ДОПИСЫВАЮТСЯ к существующим документам и при обычном перепроведении документа они ИСЧЕЗНУТ. Поэтому перепроведение документов после восстановления последовательностей расчетов может сбить данные и точно собьет период, следовательно оно очень нежелательно. После в процедуре «Закрытие месяца» отмечаем позиции «Восстановление поприобретению» и «Восстановление по реализации» как выполненные. 8. Начисляем амортизацию ОС из процедуры «Закрытие месяца», т.е. заходим в этап и нажимаем «Создать документы». Отмечаем как выполненную. 9. Погашаем стоимость спецодежды из процедуры «Закрытие месяца». Отмечаем как выполненную. 10. Рассчитываем расходы по страхованию из процедуры «Закрытие месяца». Отмечаем как выполненную. 11. Начисляем амортизацию НМА из процедуры «Закрытие месяца». Отмечаем как выполненную. 12. Списываем РБП из процедуры «Закрытие месяца». Отмечаем как выполненную. 13. Переоцениваем валютные остатки из процедуры «Закрытие месяца». Отмечаем как выполненную. 14. Начисляем зарплату из процедуры «Закрытие месяца». Отмечаем как выполненную. 15. Выполним нормирование расходов из процедуры «Закрытие месяца». Отмечаем как выполненную. 16. Проводим расчет себестоимости по УУ из процедуры «Закрытие месяца». Отмечаем как выполненную. 17. Проводим расчет себестоимости по БУ и НУ из процедуры «Закрытие месяца». 17.1. Расчет себестоимости закроет только расходы номенклатурных групп, по которым были реализации ; 17.2. Если задним числом в пределах месяца были приняты расходы по реализации или приобретению,но не были списаны автоматически, то расчет их спишет ; 17.3. Если реализация была в предыдущем месяце, а расходы приняты в текущем, то расчет их не спишет,нужно сделать всё вручную ; 17.4. Нематериальные затраты, которые расчет не списал, можно списать с помощью документа «Корректировка прочих затрат»; 17.5. После доработки документа «Корректировка прочих затрат» он может списывать и материальные затраты, но с некоторыми нюансами ; 17.6. Проверяем с помощью ОСВ сч.10, 20, 25, 26 и 41 на отрицательные остатки. После проверяем регистр Учет затрат на отрицательные остатки. 17.7. Отмечаем этап как выполненный. 18. Определяем финансовый результат из процедуры «Закрытие месяца». Открываем документ и проверяем правильность результатов с помощью отчета «Расчет по налогу на прибыль». Отмечаем как выполненную. 19. Проводим расчеты по налогу на прибыль из процедуры «Закрытие месяца». Открываем документ и проверяем правильность начисления ОНО и ОНА с помощью отчета «Постоянные и временные разницы». Отмечаем как выполненную. 20. Проверяем результат с помощью отчета «Анализ состояния налогового учета по налогу на прибыль». 21. Если все нормально, то достаем шампанское и с чувством выполненного долга идем домой. Если все настройки сделаны верно, документы введены корректно и никто шаловливыми ручками ничего не трогал, то все корректно само собой закрывается. P.S. В комментариях заметили, что я пропустил при закрытии НДС. Тут вспомнил, что уже видел подобную статью на ИС УПП. Инструкция для бухгалтера при формировании НДС (http://infostart.ru/public/196374/). Рекомендую :)','url':'http://infostart.ru/public/293095/','og_descr':'Как показала практика, инструкции по закрытию месяца есть только для БП, а для КА и УПП нет. Я решил исправить эту ситуацию.

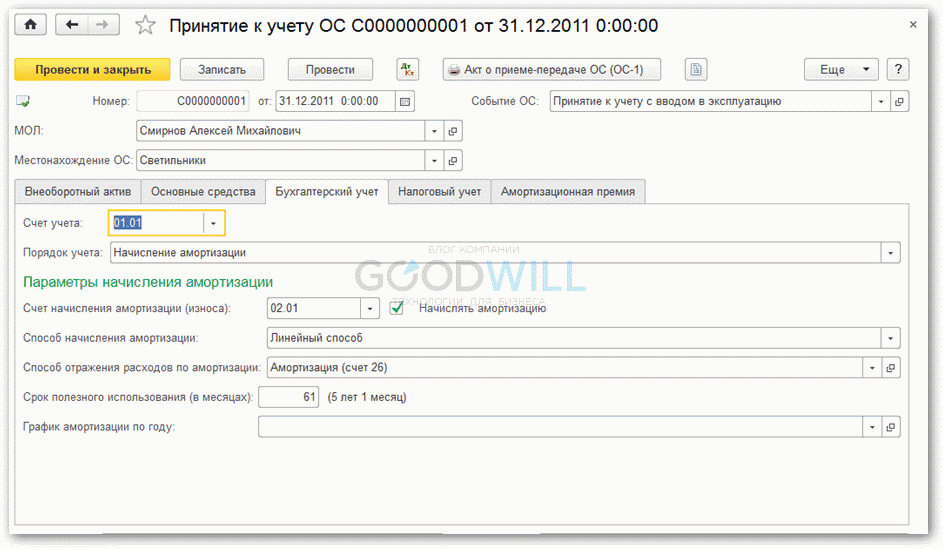

Рассмотрим пошаговую инструкцию по закрытию месяца в 1С УПП. Принятие к учету основных средств в 1с 8.2 и 8.3 пошаговая инструкция.

Главная Управление производственным предприятием Бухгалтерия списанных на производство готовой продукции в течение месяца.

Как показала практика, инструкции по закрытию месяца есть только для БП, а для КА и УПП нет. Я решил Здесь просто пошаговая инструкция по закрытию с некоторыми нюансами. Copyright © 2004 – 2015 ООО « Инфостарт»— лучший сайт по 1С 7.7, 1С 8.0, 1С 8.1, 1С 8.2, 1С 8.3.

А еще бывает, что Закрытие месяца проводится но не списывается вся сумма по 20. Пошаговые инструкции этого курса позволят каждому создать.

Новости учёта 1С-Отчетность Обучение Тарифные планы Акции Рубрикатор статей

Новости учёта 1С-Отчетность Обучение Тарифные планы Акции Рубрикатор статей09.07.2012 Пример рассмотрим в очень простом варианте. Не будем углубляться в тему, когда стоимость предмета лизинга отличается в бухгалтерском и налоговом учёте.

Операция лизинга, когда предмет находится на балансе у лизингополучателя, достаточна проста. Вот только с её оформлением в 1С:Бухгалтерии возникают некоторые трудности. Попробуем с ними разобраться и побороть их.

Шаг 1. Предмет лизинга поступает к нам в организацию.

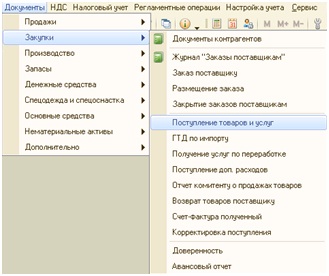

Оформляем это обычным документом «Поступление товаров и услуг».

А) «Выбор вида операции документа» при вводе нового документа будет – Оборудование.

Б) Наше оборудование полученное по лизингу внесём в справочник Номенклатура в группу «Оборудование (объекты основных средств)».

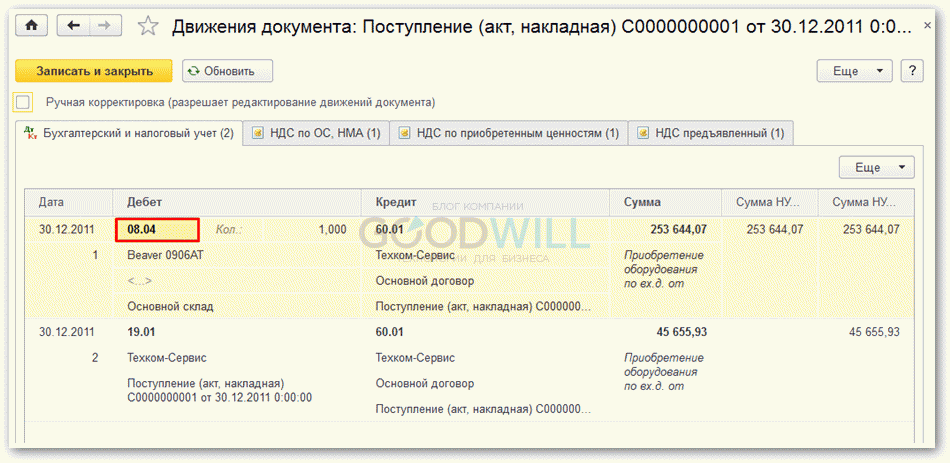

В) Получим вот такой документ:

Г) Счёт учёта автоматом ставится 08.04.

Д) Уделяем внимание закладке «Счета расчётов »:

Здесь ставим счета 76.05.

Е) Поскольку счёт-фактуру при передаче предмета лизинга нам не выписывают, то мы её и не оформляем.

Ж) Проводим документ и получаем проводки:

З) Обращаем внимание – наш НДС по полученному предмету лизинга остаётся висеть на счёте 19.01. Его мы сможем взять к зачёту по мере получения счетов-фактур за ежемесячные лизинговые платежи.

Шаг 2. Получаем счёт на оплату ежемесячного лизингового платежа.

Эту операцию можно оформить и ручной операцией, но можно оформить её и документом «Поступление товаров и услуг». Вот так.

А) Оформляем поступление услуги «Ежемесячный лизинговый платёж»:

Б) В документе «Поступление товаров и услуг» в разделе «Цена и валюта» - отключим учёт НДС:

Нам нужно закрыть всю сумму выставленного платежа в счёт долга по договору лизинга. Поэтому убираем отсюда НДС.

В) Дальше заполняем документ «Поступление товаров и услуг», не забывая в счёте учёта указать счёт 76.05, нашего ЛИЗИНГОДАТЕЛЯ и договор «Лизинга договор» :

Г) Не забудем и закладку «Счета расчетов»:

Здесь укажем счета 76.06. Задолженность по лизинговым платежам.

Д) В итоге получим проводки:

Шаг 3. Берём к вычету НДС, приходящийся на ежемесячный лизинговый платёж.

Для этого используем документ «Отражение НДС к вычету».

В оформлении этого документа для случая ежемесячных лизинговых платежей есть свои особенности.

Если мы будем использовать документ «Поступление товаров и услуг». по которому пришёл предмет лизинга, как счёт-фактуру (это делается в документе «Отражение НДС к вычету» птичкой на закладке «Счёт-фактура»), тогда всё будет хорошо и у нас будет правильная проводка:

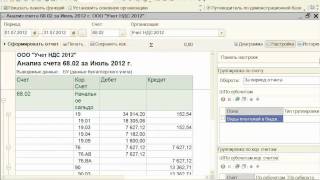

Но если мы сформируем Книгу Покупок, то там увидим:

В графе 2 – не проставлен номер счёта-фактуры. А это нехорошо. Значит, этот путь нам не подходит.

Если не использовать документ «Поступление товаров и услуг». по которому пришёл предмет лизинга, как счёт-фактуру, и сформировать счёт-фактуру с тем номером, с которым мы её получили для ежемесячного лизингового платежа, тогда проводка будет неправильной:

У нас не закроется дебет счёта 19.01 по предмету лизинга. Потому что там, на дебете 19.01 второе субконто было « Поступление товаров и услуг 00000000001 от 22.02.2012 0:00:00», а здесь на кредите 19.01 «Отражение НДС к вычету 00000000001 от 29.02.2012 12:00:01». Получается развёрнутое сальдо на 19.01 по контрагенту «ЛИЗИНГОДАТЕЛЬ». Это плохо и неправильно.

Зато в этом случае получается красивая Книга Покупок:

Поэтому придётся идти своим путём.

А) Вводим документ «Отражение НДС к вычету»:

А1) В нём укажем, что документ будем «Использовать как запись книги покупок» и что будем «Формировать проводки».

А2) Выберем документ поступления предмета лизинга: « Поступление товаров и услуг 00000000001 от 22.02.2012 0:00:00».

А3) Через кнопку «Заполнить» заполним строку данными из документа « Поступление товаров и услуг 00000000001 от 22.02.2012 0:00:00». Откорректируем только сумму, чтобы она была равна сумме ежемесячного платежа.

А4) Введём данные счёта-фактуры, полученного за ежемесячный лизинговый платёж. Это сделаем через кнопку «Счёт-фактура».

А5) Проведём этот документ.

Б) Теперь зайдём в Проводки Документа и чуть-чуть откорректируем их. Это не страшно. Этот документ «Отражение НДС к вычету» формирует проводки строго по заполненным нами данным, поэтому даже если бы мы не фиксировали их своим ручным изменением, то они никогда бы не менялись при новом проведении документа.

Б1) Ставим флаг ручного изменения проводок.

Б2) Сначала очищаем субконто 2 счёта 19.01, чтобы можно было потом задать тип документа.

Б3) Выбираем тип документа «Поступление товаров и услуг».

Б4) Выбираем наш документ поступления предмета лизинга: « Поступление товаров и услуг 00000000001 от 22.02.2012 0:00:00».

Б5) Записываем изменения ОК .

В) Теперь у нас правильные проводки:

Г) У нас правильная Книга Покупок:

И так делаем каждый месяц при получении счёта-фактуры на ежемесячный лизинговый платёж.

Линия консультации: (8442) 23-84-08, (8443) 25-97-21. 1c@enginf.ru

Добрый день!

Уважаемые бухгалтера, помогите, пожалуйста, разобраться с лизингом, никогда раньше не сталкивалась с ним.

Дано: Груз.автомобиль в лизинг на 3 года. Амортизация БУ=НУ=7 лет.

Балансодержатели мы, на учет поставлен 09.08.13

Лизинговый платеж = 3 101 400,95 (в т.ч.НДС 473 095,06), включая авансовый платеж 717 000 (в т.ч.НДС 109 372,88).

Выкупная цена 71 700 (в т.чНДС 10937,29)

Первоначальная ст-ть у лизингодателя (б/НДС) = 2 025 423,73

График платежей (сумма с НДС):

Аванс – 717 000

28.08.13 - 68 125,74

28.09.13 - 68 125,74

…

Итого. 3 101 400,95

График начислений (сумма с НДС):

31.07.13 – 2 909,38

31.08.13 – 88 528,33

…

Итого. 3 101 400,95

Проводки и операции в 1с:

1. Уплата аванса (30.07.13)

Д60.2 К51 = 717 000 (документ в 1с – списание с р/с)

Д68.2 К76.ВА = 109372,88 (документ в 1с – авансовая с-ф)

2. Поступление ОС (Акт от 31.07.13)

Д08.4 К76.5 = (БУ) 2 689 068,60(лизинг платежи+выкупн ст-ть); (НУ) 2 025 423,73 (документ в 1с - Пост.тов и усл.)

Д19 К76.5 = 484 032,35

Д01 К08.4 = (БУ) 2 689 068,60 (НУ) 2 025 423,73(документ в 1с – Принятие к учету ОС)

3. Начисление и зачет Лизинговых Платежей (вот тут сложности с НДС и НУ) (31.07.13)

Д76.5 К76.6 = (БУ) 2 909,38; (НУ) 2 909,38- амортизация? (документ в 1с - Пост.тов и усл.)

Д68.2 К19 = 443,80 (документ в 1с – Отражен НДС к вычету)

Д76.6 К60.2 = 2909,38 (документ в 1с - Взаимозачет)

Д76.ВА К68.2 = 2 909,38 (документ в 1с – кн.продаж)

4. Начисление и Уплата Лизинг Платежей

(28.08.13)

Д76.6 К51 = 68 125,74

(31.08.13)

Д76.5 К76.6 = 88 528,33 (документ в 1с - Пост.тов и усл.)

Д68.2 К19 = 13 504,32 (документ в 1с – Отражен НДС к вычету)

Д76.6 К60.2 = 20 402,54 (документ в 1с - Взаимозачет)

Д76.ВА К68.2 = 3 112,25 (документ в 1с – кн.продаж)

Запуталась с лизинговыми платежами ежемесячными, их зачетами и НДС.

Спасибо за ответы.

Учебный курс рекомендован бухгалтерам по учету НДС для обучения практической работе в программе УПП 1.3. Курс также может оказаться полезен тем, кто уже знаком с программой и теперь необходимо освоить особенности редакции УПП 1.3.

Материал курса представляет подробное описание методики работы с программой на базе реальных хозяйственных операций. Курс включает описание всех типовых задач, которые бухгалтеры по учету НДС решают на своих рабочих местах. При этом в курсе рассматриваются только нужные для данных специалистов функции, не содержится лишняя информация.

Методика курса опирается на данные специального сквозного примера. Разделы методики состоят из практических заданий, выполняемых в соответствии с иллюстрированной пошаговой инструкцией.

Сквозной пример в методике изложен в увлекательной форме, в виде записей из дневника бухгалтера по учету НДС. В этих записях бухгалтер излагает практические советы и рекомендации по учету НДС в рамках программы УПП 1.3. При необходимости делаются теоретические отступления для обоснования того или иного подхода к учету, а также необходимые ссылки на литературу (документация, методические материалы).

Обучение по дистанционному курсу проводится преимущественно самостоятельно, по материалам прилагаемой методики, с активным использованием изучаемой программы. При этом за каждым обучающимся закрепляется индивидуальный преподаватель, который контролирует процесс обучения и вовремя выявляет ошибки.

В учебном курсе «Умное предприятие: 1С:УПП 1.3. Рабочее место Бухгалтера по учету НДС» рассматриваются следующие вопросы:

- Простой НДС в УПП

- Налоговый агент. Авансы поставщикам

- НДС в авансовом отчете

- Процедура закрытия месяца

- Декларация по НДС

- Проверка расчета НДС и формирование декларации

- НДС. Основные средства и их раздельный учет

- Расчет НДС по экспортной или необлагаемой продукции

- Расчет НДС по другим операциям

- Начисление НДС по СМР выполненных хозспособом

- Анализ и заполнение декларации

- Восстановление НДС по объектам недвижимости

- Сложные вопросы учета НДС. Советы. Анализ.

- Раздельный учет ТСНО и ЕНВД

- Учет НДС по лизинговым операциям

- Отгрузка без перехода права собственности

В настоящее время для УПП 1.3 разработаны следующие учебные курсы системы «Умное предприятие»:

- 1С:УПП.8. Быстрое изучение на практическом примере

- 1С:УПП 8. Рабочее место Главного бухгалтера

- 1С:УПП 8. Рабочее место Бухгалтера по учету НДС

- 1С:УПП 8. Рабочее место Бухгалтера по учету ОС, НМА и НИОКР

- 1С:УПП 8. Рабочее место Бухгалтера по учету производства

Постепенно, до конца 2010 года, под УПП 1.3 будут адаптированы все остальные учебные курсы системы «Умное предприятие», которые ранее были разработаны для УПП 1.2. Это следующие учебные курсы:

- 1С:УПП 8. Рабочее место Бухгалтера по учету закупок

- 1С:УПП 8. Рабочее место Бухгалтера по учету налогов

- 1С:УПП 8. Рабочее место Бухгалтера по учету продаж

- 1С:УПП 8. Рабочее место Бухгалтера-кассира

- 1С:УПП 8. Рабочее место Бухгалтера-расчётчика

- 1С:УПП 8. Рабочее место Конструктора, технолога, нормировщика

- 1С:УПП 8. Рабочее место Маркетолога

- 1С:УПП 8. Рабочее место Менеджера по персоналу

- 1С:УПП 8. Рабочее место Менеджера по продажам

- 1С:УПП 8. Рабочее место Менеджера по расчетам с персоналом

- 1С:УПП 8. Рабочее место Специалиста ОМТС

- 1С:УПП 8. Рабочее место Специалиста отдела кадров

- 1С:УПП 8. Рабочее место Специалиста ПДО

- 1С:УПП 8. Рабочее место Рабочее место Специалиста ПЭО

- 1С:УПП 8. Рабочее место Учётчика производства

- 1С:УПП 8. Рабочее место Экономиста производства

Находятся в тестировании и поступят в продажу в 2010 г. следующие учебные курсы системы «Умное предприятие» для УПП 1.3:

- 1С:УПП 8. Рабочее место Руководителя предприятия

- 1С:УПП 8. Рабочее место Бухгалтера по учету финансов

- 1С:УПП 8. Рабочее место Бухгалтера по учету запасов

- 1С:УПП 8. Рабочее место Специалиста ОКС

- 1С:УПП 8. Рабочее место Специалиста ОТК

- 1С:УПП 8. Рабочее место Специалиста по оборудованию

- 1С:УПП 8. Рабочее место Специалиста склада

- 1С:УПП 8. Рабочее место Специалиста финансового отдела

Подробнее о курсах «Умное предприятие» можно узнать на сайте www.up1c.ru или связавшись с нами по электронной почте mail@up1c.ru или по телефонам: (347) 256-44-48, 256-44-63

Компания: «Умное предприятие», Учебный центр

Контактное лицо: Искандарова Марина

Адрес: г. Уфа, ул. Батырская 4/2

Телефон: (347) 256-44-48, 256-44-63

РһРЎРқРһ СҒРөРіРҫРҙРҪСҸ СҸРІР»СҸРөСӮСҒСҸ РҫРҙРҪРёРј РёР· СҒамСӢС… РҝРҫРҝСғР»СҸСҖРҪСӢС… Рё РІРҫСҒСӮСҖРөРұРҫРІР°РҪРҪСӢС… СҖРөжимРҫРІ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ. РҹСҖРёСҮРёРҪРҫР№ СӮРҫРјСғ СҸРІР»СҸРөСӮСҒСҸ РұРҫР»СҢСҲРҫРө РәРҫлиСҮРөСҒСӮРІРҫ СҒамСӢС… СҖазРҪСӢС… РҝСҖРөРёРјСғСүРөСҒСӮРІ.

ВажРҪРҫ лиСҲСҢ РІРҪРёРјР°СӮРөР»СҢРҪРҫ СҒР»РөРҙРёСӮСҢ Р·Р° РІСҒРөРјРё РёР·РјРөРҪРөРҪРёСҸРјРё, РІРҪРҫСҒРёРјСӢРјРё РІ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫ РәР°СҒР°СӮРөР»СҢРҪРҫ РҙР°РҪРҪРҫРіРҫ РҪалРҫРіРҫРІРҫРіРҫ СҖРөжима.

РўР°Рә РәР°Рә РІ РҝСҖРҫСӮРёРІРҪРҫРј СҒР»СғСҮР°Рө РІРөлиРәР° РІРөСҖРҫСҸСӮРҪРҫСҒСӮСҢ РҪалРҫР¶РөРҪРёСҸ СҲСӮСҖафРҫРІ. РЎР»РөРҙСғРөСӮ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө С„РҫСҖРјРёСҖРҫРІР°СӮСҢ Рё СҒРҙаваСӮСҢ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РёРјРөРҪРҪРҫ РІ СӮРҫРј РІРёРҙРө, РІ РәРҫСӮРҫСҖРҫРј СҚСӮРҫ СӮСҖРөРұСғРөСӮ РҙРөлаСӮСҢ РӨРөРҙРөСҖалСҢРҪР°СҸ РҪалРҫРіРҫРІР°СҸ СҒР»СғР¶РұР°.

РҹСҖРөР¶РҙРө, СҮРөРј СҖСғРәРҫРІРҫРҙРёСӮРөР»СҺ РһРһРһ РҪР°СҮР°СӮСҢ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РҫРұСүРёР№ СҖРөжим РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ, РөРјСғ СӮСҖРөРұСғРөСӮСҒСҸ РјР°РәСҒималСҢРҪРҫ РҝРҫРҙСҖРҫРұРҪРҫ РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ СҒ РҫСҒРҪРҫРІРҪСӢРјРё РјРҫРјРөРҪСӮами РәР°СҒР°СӮРөР»СҢРҪРҫ РҙР°РҪРҪРҫР№ СҒРёСҒСӮРөРјСӢ.

Р’ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ СҚСӮРҫ РәР°СҒР°РөСӮСҒСҸ:

Р’ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ СҖСғРәРҫРІРҫРҙРёСӮРөР»СҺ РһРһРһ, СҒРҫРұРёСҖР°СҺСүРөРјСғСҒСҸ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РҫРұСүСғСҺ СҒРёСҒСӮРөРјСғ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ, СҒР»РөРҙСғРөСӮ СҖазРҫРұСҖР°СӮСҢСҒСҸ, СҮСӮРҫ РұСғРҙРөСӮ РІСӢСҒСӮСғРҝР°СӮСҢ РІ РәР°СҮРөСҒСӮРІРө РҫРұСҠРөРәСӮР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ. РӯСӮРҫ РјРҫРіСғСӮ РұСӢСӮСҢ:

РЎСғРјРјСӢ РҝСҖРҫРҙаж (СғСҮРёСӮСӢРІР°СҸ РқДС), РёР· РәРҫСӮРҫСҖСӢС… РІСӢСҮРёСӮР°РөСӮСҒСҸ СҒСғРјРјР° РҝРҫРәСғРҝРҫРә СҒ РқДС

РЎСғРјРјСӢ РҝРҫР»СғСҮРөРҪРҪСӢС… РҫСҖРіР°РҪРёР·Р°СҶРёРөР№ аваРҪСҒРҫРІ СҒ РқДС (РјРёРҪСғСҒ СҒСғРјРјСӢ РІСӢРҝлаСҮРөРҪРҪСӢС… аваРҪСҒРҫРІ СҒ РқДС)

РҡСӮРҫ СғСҒСӮР°РҪавливаРөСӮ СҒСҖРҫРәРёРЎСҖРҫРәРё СҒРҙР°СҮРё РҫСӮСҮРөСӮРҪРҫСҒСӮРё РјРҫРіСғСӮ СҖРөгламРөРҪСӮРёСҖРҫРІР°СӮСҢСҒСҸ СҖазлиСҮРҪСӢРјРё РҝРҫСҒСӮР°РҪРҫРІР»РөРҪРёСҸРјРё, Р° СӮР°РәР¶Рө Р·Р°РәРҫРҪами.

РҹСҖРёСҮРөРј РІ РҪРөРәРҫСӮРҫСҖСӢС… РҫСӮРҙРөР»СҢРҪСӢС… СҒР»СғСҮР°СҸС… РІСҖРөРјРөРҪРҪСӢРө РҫСӮСҖРөР·РәРё, РІ СӮРөСҮРөРҪРёРө РәРҫСӮРҫСҖСӢС… РҙРҫлжРҪР° РұСӢСӮСҢ СҒРҙР°РҪР° РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РһРһРһ РҪР° РһРЎРқРһ, СғСҒСӮР°РҪавливаСҺСӮСҒСҸ РјРөСҒСӮРҪСӢРјРё, СҖРөРіРёРҫРҪалСҢРҪСӢРјРё влаСҒСӮСҸРјРё.

РқРҫ РҝСҖРөР¶РҙРө РІСҒРөРіРҫ, СҒР»РөРҙСғРөСӮ РҫСҖРёРөРҪСӮРёСҖРҫРІР°СӮСҢСҒСҸ РёРјРөРҪРҪРҫ РҪР° РқалРҫРіРҫРІСӢР№ РәРҫРҙРөРәСҒ Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё. Р§.2 СҖазРҙРөР» VIII РіР».в„–21 СҒСӮ.в„–174 В«РҹРҫСҖСҸРҙРҫРә Рё СҒСҖРҫРәРё СғРҝлаСӮСӢ РҪалРҫРіР° РІ РұСҺРҙР¶РөСӮВ» РјР°РәСҒималСҢРҪРҫ РҝРҫРҙСҖРҫРұРҪРҫ СҖР°СҒРәСҖСӢРІР°РөСӮ РІСҒСҺ РҪРөРҫРұС…РҫРҙРёРјСғСҺ РёРҪС„РҫСҖРјР°СҶРёСҺ.

РһСҮРөРҪСҢ важРҪРҫ СҒРҫРұР»СҺРҙР°СӮСҢ СӮСҖРөРұРҫРІР°РҪРёСҸ РқРҡ Р РӨ, Р° СӮР°РәР¶Рө РёРҪСӢС… Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢС… Р°РәСӮРҫРІ. РўР°Рә РәР°Рә РҝСҖРё РҪРөСҒРҫРұР»СҺРҙРөРҪРёРё СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢС… СҒСҖРҫРәРҫРІ РІРөлиРәР° РІРөСҖРҫСҸСӮРҪРҫСҒСӮСҢ РҪалРҫР¶РөРҪРёСҸ СҖазлиСҮРҪРҫРіРҫ СҖРҫРҙР° СҲСӮСҖафРҫРІ, Р° СӮР°РәР¶Рө РҝРөРҪРөР№.

Р•СҒли РҫСҖРіР°РҪРёР·Р°СҶРёСҸ РұРөР· СҖР°РұРҫСӮРҪРёРәРҫРІРЎР»СғСҮР°РөСӮСҒСҸ, СҮСӮРҫ РІ РһРһРһ, СҖР°РұРҫСӮР°СҺСүРөРј РҝРҫ РҫРұСүРөР№ СҒС…РөРјРө РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ, РҫСӮСҒСғСӮСҒСӮРІСғСҺСӮ СҖР°РұРҫСӮРҪРёРәРё. РһСӮСҮРөСӮРҪРҫСҒСӮСҢ РІ СҚСӮРҫРј СҒР»СғСҮР°Рө С„РҫСҖРјРёСҖСғРөСӮСҒСҸ РҪРөСҒРәРҫР»СҢРәРҫ РёРҪР°СҮРө.

Р§СӮРҫРұСӢ РҫСӮСҮРёСӮР°СӮСҢСҒСҸ, РҝСҖРөРҙРҝСҖРёСҸСӮРёСҺ РҪРөРҫРұС…РҫРҙРёРјРҫ СҒРҙР°СӮСҢ РІ РҳРқРӨРЎ СҒР»РөРҙСғСҺСүРёРө РҙРҫРәСғРјРөРҪСӮСӢ:

Р—Р° РҪРөРҝСҖРөРҙСҒСӮавлРөРҪРёРө РҪалРҫРіРҫРІРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РІ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢР№ Р·Р°СҖР°РҪРөРө СҒСҖРҫРә СғСҒСӮР°РҪавливаРөСӮСҒСҸ РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮСҢ СҒСӮ.в„–119 РқалРҫРіРҫРІРҫРіРҫ РәРҫРҙРөРәСҒР° Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё.

РазмРөСҖ СҲСӮСҖафа СҖавРөРҪ 5% РҫСӮ РҫРұСүРөР№ РІРөлиСҮРёРҪСӢ СҒСғРјРјСӢ, РәРҫСӮРҫСҖСғСҺ РҪРөРҫРұС…РҫРҙРёРјРҫ РҝРөСҖРөСҮРёСҒлиСӮСҢ РІ РҫРҝСҖРөРҙРөР»РөРҪРҪСӢР№ СҒСҖРҫРә вҖ“ Р·Р° РІСҒРө РјРөСҒСҸСҶР° РҝСҖРҫСҒСҖРҫСҮРәРё (РҝРҫР»РҪСӢРө или Р¶Рө РҪРөРҝРҫР»РҪСӢРө).

РҡР°РәРёРө РјРҫРіСғСӮ РұСӢСӮСҢ РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё РҝСҖРё РҝРөСҖРөС…РҫРҙРө СҒ РЈРЎРқ РҪР° РһРЎРқРһ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РҡР°РәРёРө РҪалРҫРіРё РҝлаСӮРёСӮ РһРһРһ РҪР° РһРЎРқРһ, СҒРјРҫСӮСҖРёСӮРө Р·РҙРөСҒСҢ .

РҹСҖРё СҚСӮРҫРј Р·Р°РәРҫРҪ СғСҒСӮР°РҪавливаРөСӮ СҖазмРөСҖ СҲСӮСҖафа вҖ“ РјРёРҪималСҢРҪСғСҺ РөРіРҫ РІРөлиСҮРёРҪСғ, Р° СӮР°РәР¶Рө РјР°РәСҒималСҢРҪСғСҺ. РқаимРөРҪСҢСҲР°СҸ СҒСғРјРјР° РҙР°РҪРҪРҫРіРҫ РҝлаСӮРөжа вҖ“ 1 000 СҖСғРұР»РөР№. Р—Р° РҪРөРҝСҖРөРҙСҒСӮавлРөРҪРёРө РҪСғР»РөРІРәРё СӮР°РәР¶Рө РІР·РёРјР°РөСӮСҒСҸ РјРёРҪималСҢРҪСӢР№ СҖазмРөСҖ СҲСӮСҖафа.

РқРө РјРҫР¶РөСӮ РұСӢСӮСҢ РІСӢРҝлаСҮРөРҪРҫ РұРҫР»РөРө 30% РҪалРҫРіР°, РҝРҫР»РҫР¶РөРҪРҪРҫРіРҫ РҝРҫ РҙРөРәлаСҖР°СҶРёРё.

РҳРҪРҫРіРҙР° СӮСҖРөРұСғРөСӮСҒСҸ РҝРҫРҙР°СҮР° РҫСӮСҮРөСӮРҪРҫСҒСӮРё-РҪСғР»РөРІРәРё РһРһРһ РҪР° РһРЎРқРһ РІ 2016 РіРҫРҙСғ. Р”РөРәлаСҖР°СҶРёСҸ РҝРҫРҙРҫРұРҪРҫРіРҫ СӮРёРҝР° СҒРҙР°РөСӮСҒСҸ СӮРҫР»СҢРәРҫ РІ РҙРІСғС… СҒР»СғСҮР°СҸС…:

РһРһРһ СӮСҖРөРұСғРөСӮСҒСҸ СҒРҙаваСӮСҢ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҝРҫРҙРҫРұРҪРҫРіРҫ СӮРёРҝР° РҙРҫ 31 РјР°СҖСӮР°. РқРөСҒРјРҫСӮСҖСҸ РҪР° СӮРҫ, СҮСӮРҫ СҲСӮСҖафСӢ РҝРҫ РҝСҖРёСҮРёРҪРө РҪРө СҒРҙР°СҮРё РҪСғР»РөРІРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РјРёРҪималСҢРҪСӢ, РҪРө СҒСӮРҫРёСӮ лиСҲРҪРёР№ СҖаз РҝРҫРҝР°РҙР°СӮСҢ РІ РҝРҫР»Рө Р·СҖРөРҪРёСҸ РӨРөРҙРөСҖалСҢРҪРҫР№ РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұСӢ.

РһРұСүР°СҸ СҒС…РөРјР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РҝРҫ СғРјРҫР»СҮР°РҪРёСҸ РҝСҖРөРҙлагаРөСӮСҒСҸ РІСҒРөРј РҳРҹ, Р° СӮР°РәР¶Рө РҫСҖРіР°РҪРёР·Р°СҶРёСҸРј, РәРҫСӮРҫСҖСӢРө СӮРҫР»СҢРәРҫ СҖРөРіРёСҒСӮСҖРёСҖСғСҺСӮ СҒРөРұСҸ РәР°Рә СҺСҖРёРҙРёСҮРөСҒРәРёРө лиСҶР°.

РўРөРј РҪРө РјРөРҪРөРө, РҪРөРҫРұС…РҫРҙРёРјРҫ СӮСүР°СӮРөР»СҢРҪРҫ РІР·РІРөСҒРёСӮСҢ РІСҒРө РҝРҫР»РҫжиСӮРөР»СҢРҪСӢРө Рё РҫСӮСҖРёСҶР°СӮРөР»СҢРҪСӢРө РјРҫРјРөРҪСӮСӢ, РәРҫСӮРҫСҖСӢРө РәР°СҒР°СҺСӮСҒСҸ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РһРЎРқРһ.

РўР°Рә РәР°Рә РҝСҖРёРјРөРҪРөРҪРёРө РҙР°РҪРҪРҫРіРҫ СҖРөжима СҒРІСҸР·Р°РҪРҫ СҒ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РұРҫР»СҢСҲРёРј РәРҫлиСҮРөСҒСӮРІРҫРј РҙРҫРәСғРјРөРҪСӮРҫРІ, РІС…РҫРҙСҸСүРёС… РІ РөР¶РөРәРІР°СҖСӮалСҢРҪСғСҺ Рё РөР¶РөРіРҫРҙРҪСғСҺ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ.