Рейтинг: 4.8/5.0 (1932 проголосовавших)

Рейтинг: 4.8/5.0 (1932 проголосовавших)Категория: Бланки/Образцы

РСВ-2 — «Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств»

Новая форма утверждена Постановлением Правления Пенсионного Фонда Российской Федерации от 17.09.2015 № 347п «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств и Порядка ее заполнения» (Зарегистрирован в Минюсте России 08.10.2015 № 39241).

В сервисе Контур.ПФ вы можете БЕСПЛАТНО сформировать отчетность в ПФР по форме РСВ-2.

Настоящее постановление применяется, начиная с представления расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств за 2015 год.

Кто сдает РСВ-2?Форма РСВ-2 представляется в ПФР главами крестьянских (фермерских) хозяйств.

Когда сдавать отчет по форме РСВ-2?Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и ФОМС главами крестьянских (фермерских) хозяйств (форма РСВ-2) представляется в ПФ не позднее 1 марта календарного года, следующего за истекшим расчетным периодом.

За 2015 год необходимо представить расчет до 1 марта 2016 года.

В каком виде сдавать РСВ-2?Расчет представляется на бумажном носителе или в электронной форме, в соответствии с законодательством Российской Федерации.

Как заполнить РСВ-2?Порядок заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств (приложение 2 к постановлению от 17.09.2015 № 347п ).

Общие требованияЗаполняется с использованием средств вычислительной техники или от руки печатными буквами шариковой (перьевой) ручкой черного либо синего цвета.

В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе ставится прочерк.

Все значения денежных показателей отражаются в рублях и копейках.

После заполнения Расчета проставляется сквозная нумерация заполненных страниц в поле «Стр.».

Титульный лист, Раздел 1 и Раздел 2 заполняются всеми главами крестьянских (фермерских) хозяйств.

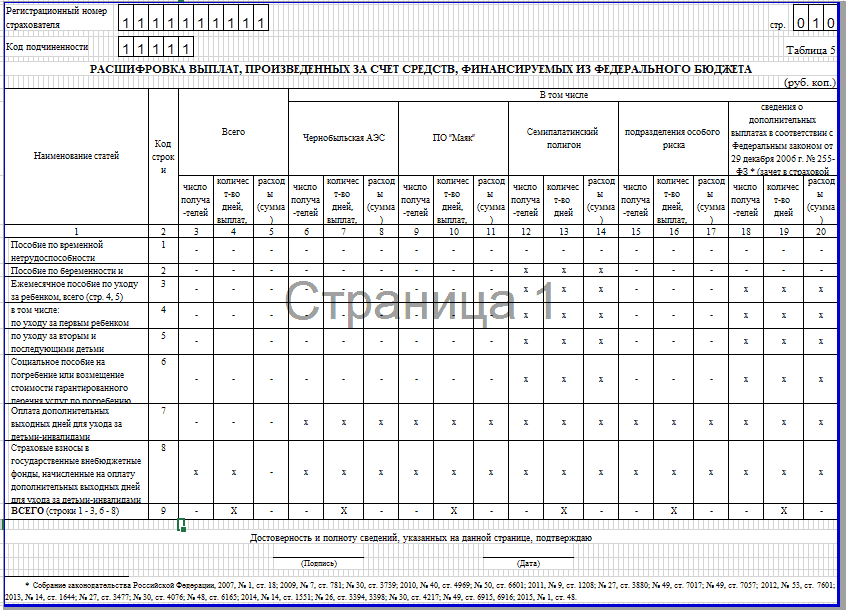

Раздел 3 «Суммы перерасчета страховых взносов с начала расчетного периода за главу и членов крестьянского (фермерского) хозяйства» заполняется и представляется главами крестьянских (фермерских) хозяйств, заполнившими строку 120 Раздела 1 Расчета.

В верхней части каждой заполняемой страницы Расчета указывается регистрационный номер главы крестьянского (фермерского) хозяйства в соответствии с выданным при регистрации (учете) в территориальном органе ПФР извещением (уведомлением) страхователя по месту постановки на учет.

В конце каждой страницы Расчета проставляются подпись главы крестьянского (фермерского) хозяйства либо его представителя и дата подписания Расчета.

Титульный листВ поле «Номер уточнения»:

В поле «Календарный год» проставляется календарный год, по итогам которого представляется Расчет (уточненный Расчет).

Поле «Прекращение деятельности» заполняется в случае прекращения деятельности крестьянского (фермерского) хозяйства до конца расчетного периода.

В поле «фамилия, имя, отчество (при наличии) главы крестьянского (фермерского) хозяйства» заполняются фамилия, имя, отчество (при наличии) главы крестьянского (фермерского) хозяйства полностью, без сокращений, в соответствии с документом, удостоверяющим личность.

В поле «ИНН» проставляется идентификационный номер налогоплательщика — главы крестьянского (фермерского) хозяйства (далее — ИНН), указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В поле «Код по ОКВЭД» указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1) (далее — ОКВЭД) по основному виду экономической деятельности крестьянского (фермерского) хозяйства.

В поле «Номер контактного телефона» указывается номер телефона главы крестьянского (фермерского) хозяйства (правопреемника) или представителя главы крестьянского (фермерского) хозяйства с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков «тире» и «скобка».

В поле «Количество членов крестьянского (фермерского) хозяйства» указывается численность членов крестьянского (фермерского) хозяйства в расчетном периоде, включая главу.

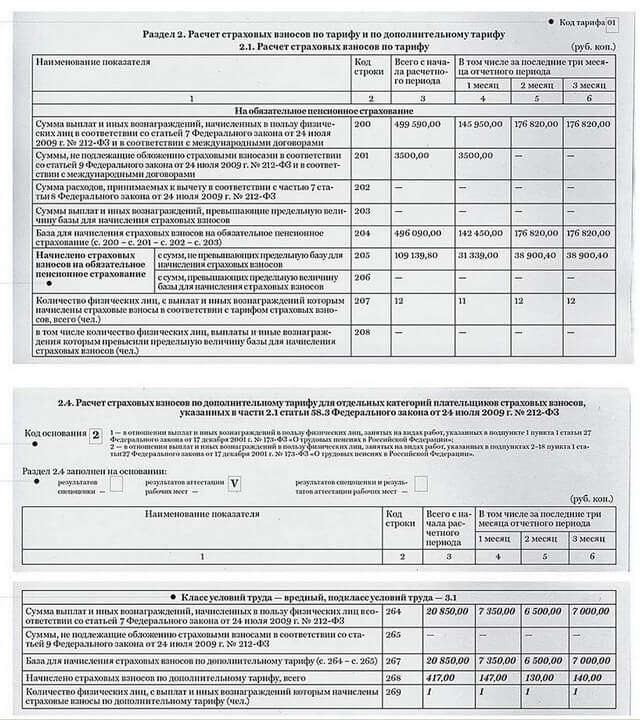

Раздел 1В строке 100 значения граф должны быть равны значениям соответствующих граф строки 150 Расчета за предыдущий расчетный период, причем в случае наличия переплаты в графе 4 строки 150 за предыдущий расчетный период значение графы 3 строки 100 Расчета за текущий расчетный период должно быть равно сумме значений граф 3 и 4 строки 150 Расчета за предыдущий расчетный период.

Значение графы 4 строки 100 должно быть не меньше нуля.

В строке 120 «Сумма перерасчета страховых взносов за предыдущие расчетные периоды с начала расчетного периода» отражаются суммы страховых взносов, доначисленные (излишне начисленные) по актам камеральных проверок, в том числе, по которым в расчетном периоде вступили в силу решения о привлечении (об отказе в привлечении) плательщика страховых взносов к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах.

Кроме того, в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие расчетные периоды, а также в случае корректировки данных для исчисления страховых взносов, не признаваемой ошибкой, в указанной строке главами крестьянских (фермерских) хозяйств отражаются суммы перерасчета страховых взносов, начисленные в расчетном периоде.

Значения граф строки 120 должно равняться значениям соответствующих граф строки «Итого» Раздела 3.

Раздел 2Раздел 2 заполняется отдельными строками на каждого члена крестьянского (фермерского) хозяйства, включая главу крестьянского (фермерского) хозяйства, за каждый период (в пределах расчетного года), в течение которого физическое лицо являлось членом крестьянского (фермерского) хозяйства.

В графе 2 в каждой строке указываются полные фамилия, имя, отчество (при наличии) члена крестьянского (фермерского) хозяйства, в том числе главы крестьянского (фермерского) хозяйства в соответствии с документами, удостоверяющими личность.

В графе 3 в каждой строке указывается СНИЛС каждого члена крестьянского (фермерского) хозяйства, включая главу крестьянского (фермерского) хозяйства, в соответствии со страховым свидетельством обязательного пенсионного страхования.

В графе 4 в каждой строке указывается год рождения каждого члена крестьянского (фермерского) хозяйства, в том числе главы крестьянского (фермерского) хозяйства.

В графе 5 указывается дата вступления (в расчетном периоде) в члены крестьянского (фермерского) хозяйства в соответствии с заявлением.

В графе 6 указывается дата выхода (в расчетном периоде) из состава крестьянского (фермерского) хозяйства в соответствии с заявлением.

Если член крестьянского (фермерского) хозяйства состоял в крестьянском (фермерском) хозяйстве в течение всего расчетного периода, то в графы 5 и 6 вносятся соответственно даты начала и окончания расчетного периода, за который представляется Расчет.

Графы 7 и 8 заполняются на основании самостоятельно произведенного в соответствии с частью 2 статьи 14 Федерального закона от 24 июля 2009 г. N 212-ФЗ главой крестьянского (фермерского) хозяйства расчета страховых взносов.

В строке «Итого» в графах 7 и 8 отражается сумма всех строк соответствующих граф Раздела 2 Расчета и соответствует размеру страховых взносов, начисленных главой крестьянского (фермерского) хозяйства в пользу членов крестьянского (фермерского) хозяйства, включая главу крестьянского (фермерского) хозяйства, за расчетный период.

Раздел 3Раздел 3 заполняется и представляется главами крестьянских (фермерских) хозяйств, в случае перерасчета страховых взносов в текущем расчетном периоде за предшествующие расчетные периоды. Заполняется отдельными строками на каждого члена крестьянского (фермерского) хозяйства, включая главу, за каждый период (в пределах расчетного года), за который произведен перерасчет страховых взносов.

В графе 2 указывается основание для перерасчета страховых взносов:

1 - в случае доначисления (излишнего начисления) по актам камеральных проверок, в том числе по которым в расчетном периоде вступили в силу решения о привлечении (об отказе в привлечении) к ответственности плательщика страховых взносов;

2 - в случае если плательщиком страховых взносов самостоятельно доначислены страховые взносы в случае выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие расчетные периоды;

3 - в случае корректировки плательщиком страховых взносов данных для исчисления страховых взносов за предшествующие расчетные периоды, не признаваемой ошибкой.

В любом виде деятельности существует свой вид отчетности. В ПФР есть свои условия, выполнение которых в обязательном порядке должно быть. Последние новости предупреждают нас о том, что сдавать документацию по предприятиям необходимо каждый месяц. Какие сведения следует подавать в территориальный орган? Прежде всего это данные о количестве сотрудников, которые трудятся в организации. Чаще всего данная цифра остается неизменной, поэтому во второй графе, в случае постоянной величины ставится прочерк. В обязательном порядке стоит указать трудовые договора сотрудников, которые расторгли их. Причины указывать необязательно, однако срок прекращения в обязательном порядке должен быть.

Новая форма отчетности в ПФР с 1 апреля 2016. как выглядит?Какие изменения в отчетности в пфр в 2016 знает не каждый, поэтому рассмотрим свежие новости.

Итак, если необходимая документация подается юридическим лицом, то должна быть задействована нулевая форма отчетного периода. В случае ИП, руководителем заполняется форма СЗВ – М, которая содержит перечень подпунктов и страховой счет лицевого счета предпринимателя.

Отчетность в ПФР за 1 квартал 2016 — новая формаВ новой форме, которая обязательна к заполнению в 2016 должна быть информация о:

Важным моментом является установленный срок подачи бумаг. На сегодняшний день актуальной остается дата – 10 число каждого следующего месяца. При этом если вы по каким – то причинам не успеваете подать документацию, вы обязаны предоставить пояснительную записку, в которой указываете причины опоздания.

В тему: Лицензирование медицинской деятельности - приказ и перечень документов для лицензирования

Сроки сдачиВ январе текущего года установлен график подачи ПФР согласно расписанию. За первый квартал нынешнего года следует подать не позднее 10 апреля. За последующие полугодия установлены сроки до сентября месяца.

Отчетность в ПФР для работодателейДля работодателей сроки предоставления бумаг разнятся. В большинстве случае это зависит от количества сотрудников, которые трудятся на предприятии. Если работников больше чем 25, то дата подачи может варьироваться. При отклонении от предоставления документов грозят штрафные санкции, которые колеблются в размере 500 руб. за каждого сотрудника. На сегодняшний день подача бумаг упростилась и вам не нужно стоять в очереди для того чтобы получить подпись. Все это можно сделать он лайн через специальную программу, которая доступна каждому пользователю. Сдавать документацию следует одним файлом, не разбивая на абзацы и блоки.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Электронный сервис ПФР содержит специальную вкладку под названием кабинет страхователя. Пи этом здесь вы можете сдать необходимые документы в определенном порядке. Также сервис удобен тем, что имеются особые форматы данных, реестр получателей и номер. В зависимости от категории на платформе находятся соответствующие поля заполнения. Также вы можете найти фильтр по количеству сотрудников.

Ежемесячная отчетность в ПФР в 2016 по форме СЗВ М

Бланк форма ежемесячной отчетности в ПФР СЗВ М должен содержать необходимые графы, в которых вы заполняете не только контактные данные каждого сотрудника, но и выписываете квитанции, необходимые вам для будущей выписки. Страховые взносы на сайте расположены в режиме реального времени и всегда остаются актуальными.

В тему: Военнослужащего кабинет личный вход без регистрации, по личному номеру

Форма РСВ 1 ПФР 2016 — образец заполнения нулевой отчетностиНулевой вид подачи документации — это особа форма бумаг, которая отображает деятельность предприятия за месяц. Существует определённая форма, которая называется РСВ1. Она содержит титульную страницу, и графы для заполнения идентификационного кода страхователя. Код регистрации ПФР указывать обязательно, так как система налогообложения ведет учет предприятий, которые пользуются данным видом. В бухгалтерии организации в обязательном порядке обязаны хранится отрывные корешки платы предприятия. При пользовании электронным сервисом правила и условия подачи упрощаются.

Для того чтобы сдать документацию вам всего на всего следует заполнить код и категорию организации в режиме он лайн. За первый квартал следует подать бумаги не позднее 15 мая. Реквизиты карточного счета знать не обязательно. А вот электронная почта должна быть указана. Формуляры нулевой платы расположены ниже. Если у вас нет времени для заполнения бумаг, то вы можете воспользоваться специальным сервисом, который возьмёт все хлопоты на себя.

Задать вопрос юристуВ мае 2016 года бухгалтерам предстоит нешуточная нагрузка — подходят крайние сроки сдачи нескольких отчетов.

До 3 мая индивидуальным предпринимателям нужно сдать декларацию и уплатить налог по УСН за 2015 год, до 4 мая — cдать отчет 6-НДФЛ за I квартал 2016 года. Кроме того, два отчета нужно отправить в ПФР — привычный РСВ-1 (на бумажном носителе — до 16 мая, в электронном виде — до 20 мая) и новый СЗВ-М .

Обо всем поговорим поподробнее.

До 4 мая должны отчитаться по УСН индивидуальные предприниматели, применяющие этот налоговый режим. Обратите внимание: 10 апреля вступила в силу новая форма декларации, утвержденная Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме». Это значит, что ИП, которые отложили сдачу декларации на конец срока, предстоит отчитаться именно по этой новой форме. Впрочем, изменения в заполнении коснутся лишь плательщиков торгового сбора. Для остальных обновление чисто «косметическое».

Отчет 6-НДФЛПоявившийся в этом году отчет 6-НДФЛ о доходах физических лиц должен сдаваться каждый квартал с 2016 года. То есть сейчас он сдается в первый раз.

6-НДФЛ представляется в только электронном виде, если численность сотрудников компании превышает 25 человек. В остальных случаях можно его сдавать в бумажном виде.

Подробнее о 6-НДФЛ читайте в этой статье .

Отчет РСВ-1Отчет РСВ-1 сдается четыре раза в год, до 15 числа следующего месяца за кварталом — в бумажном виде или до 20 числа — в электронном виде. Порядок заполнения этой формы утвержден Постановлением Правления ПФ РФ от 16.01.2014 № 2П .

Заполнить вам нужно титульный лист, первый и второй разделы.

Если сотрудники компании находились в отпуске без зарплаты (без содержания, в декрете, в отпуске по уходу за ребенком), то помимо РСВ-1 подаются еще индивидуальные сведения с заполненными стажами и нулевыми суммами.

Отчет СЗВ-МВ этом году появилась отчетность в ПФР за работников по новой форме СЗВ-М (Федеральный закон от 29.12.2015 № 385-ФЗ ). Этот тип отчётности нужен для контроля выплаты пенсии пенсионерам, которые еще работают. Форму СЗВ-М нужно сдать при этом по каждому работнику компании.

Сдать СВЗ-М за апрель необходимо до 10 мая.

В случае если вы не представите отчет вовремя, на компанию наложат штраф в размере 500 рублей за каждого сотрудника. Если сведения в документе окажутся недостоверными (например, будет ошибка), штраф аналогичный — 500 рублей за документ.

Из чего состоит форма СЗВ-М:Перед отправкой документ заверяется подписью и печатью руководителя организации.

Нюансы при заполнении формы СЗВ-М:

1. В СЗВ-М нужно включить сотрудников, у которых в течение месяца не было дохода, например, находящихся в отпуске без сохранения зарплаты или в декрете. За ними сохраняется рабочее место, и у них продолжает действовать трудовой договор.

2. Действующее законодательство обязывает организации сдавать отчет, даже если выплат и вознаграждений в пользу физических лиц не было. Но некоторые отделения ПФР считают, что основанием для представления СЗВ-М служит наличие трудового договора или договора ГПХ. Например, если с директором — единственным учредителем договор не заключен, значит и сдавать отчет не нужно. Чтобы избежать споров, лучше уточнить этот вопрос в своем отделении ПФР.

Автор статьи: Борис Юзефпольский

Ведите учет в Контур.Бухгалтерии — онлайн-сервисе для расчета зарплаты и отправки отчетности через интернет. Сервис подходит для комфортной совместной работы бухгалтера и директора.

О представлении реестра физлиц, за которых уплачены дополнительные взносы в ПФ 207

Приказ Минтруда России от 28.12.2012 N 639н "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и Порядка ее заполнения"

Зарегистрировано в Минюсте России 04.03.2013 N 27441.

Информационное сообщение ПФ РФ от 21.03.2011

До 1 марта 2008 года организации, иные работодатели, а также лица, самостоятельно уплачивающие взносы на обязательное пенсионное страхование, обязаны подать в органы Пенсионного фонда Российской Федерации документы, содержащие сведения о суммах страховых взносов, начисленных и уплаченных в 2007 году. 6830

Ваш финансовый аналитик

Ваш финансовый аналитик

/2tp-othodi-svedenia-po-othodam-formirovanie.png)