Рейтинг: 4.3/5.0 (1869 проголосовавших)

Рейтинг: 4.3/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

Rating: 5 / 5 based on 206 votes.

Выписка из бухгалтерского баланса бланк В настоящее время ситуация такова, что если восстановить сумму налога, то принять к вычету ее уже невозможно. В таком случае у организации будут доказательства, подтверждающие содержимое письма. Если организация использует освобождение, то суммы НДС, уплаченные поставщикам товаров работ, услуг к вычету принять нельзя. Напомним, что освобождение могут получить фирмы и предприниматели, которые за последние три месяца: — получили выручку меньше 1 000 000 рублей без учета НДС и налога с продаж ; — не продавали подакцизные товары. У вновь созданной организации таких документов нет. Чтоб подтвердить льготу по ндс за год. Благодаря персональному в Вашем Личном кабинете, все важные сроки известны Вам заранее.

Когда нельзя получить освобождение Организация не может воспользоваться освобождением от уплаты НДС, если: выручка без НДС от реализации товаров работ, услуг за три предшествующих последовательных месяца превысит 2 000 000 руб. Для получения освобождения от уплаты НДС организация должна подтвердить размер выручки, полученной от реализации товаров работ, услуг за три предшествующих календарных месяца абз. Челябинск согласно вашему запросу форма выписки из бухгалтерского баланса может включать официальные данные бухгалтерской отчетности, сданные предприятием в. Некоммерческие организации, имеющие в своем составе филиалы и иные обособленные подразделения, также имеют право на получение освобождения. Налоговые органы придерживаются мнения, что выручку необходимо считать за каждые последовательные три месяца, т. Если решение об освобождении от НДС принято, организации нужно подать в ИФНС соответствующее уведомление форма утверждена приказом МНС России от 04. В такой ситуации сумму «входного» НДС по приобретенным товарам, принятую к вычету, следует восстановить и включить в стоимость приобретенных товаров. Однако это освобождение будет распространяться только на операции по реализации неподакцизных товаров. Решение этих проблем в отношении льгот по федеральным, региональным и местным налогам в особенности по тем, которые регулируются не Налоговым кодексом РФ, а иными законами и нормативными актами иногда представляет некоторые затруднения. Одной из главных задач интернет-бухгалтерии «Моё дело» является обеспечение возможности правильного и лёгкого учёта на ОСНО, УСН, ЕНВД. Например, если организация начинает использовать освобождение от НДС с апреля, восстановить налог нужно в декларации за I квартал; — за квартал, в котором организация «перешла» на освобождение — если организация начала использовать освобождение со второго или третьего месяца квартала. Такой перечень документов установлен в пункте 6 статьи 145 Налогового кодекса РФ. У вновь созданной организации таких документов нет. Выписка из бухгалтерского баланса бланк - поделитесь ссылкой. Выписка из бухгалтерского баланса бланк.

Выписка из бухгалтерского балансаПри отказе от использования льготы он должен представить в налоговый орган соответствующее заявление в письменной форме. Поскольку арбитражные суды исходят из того, что порядок расчета выручки четко не прописан. На них лишь лежит обязанность по перечислению в бюджет неправомерно выделенной в счете-фактуре и полученной от покупателя суммы налога подп. Пошаговый мастер проведет вас через все строки отчетов — данные безошибочно попадут в нужные графы. То есть по истечении 12 месяцев после начала использования освобождения от уплаты НДС, которое впоследствии было утрачено. Москве от 26 января 2004 г. Поэтому в расчет лимита для освобождения от НДС выручку от деятельности, облагаемой ЕНВД, не включайте.

При этом они исходят из формулировки состава налогового правонарушения, предусмотренного этой статьей. В статье мы подробно расскажем, как его заполнить, а также оформить другие документы, необходимые для того, чтобы получить освобождение. А значит, денежные средства, полученные в счет предстоящей реализации аванс, задаток и т. Как только она появится, мы подробно расскажем о ней на страницах нашего журнала.

В этом случае предполагается, что налогоплательщик должен определять право на освобождение ежемесячно. Этот классификатор разработан ГНИВЦ МНС России на основе, в частности, Налогового кодекса РФ и Общероссийского классификатора управленческой документации ОКУД. Таким образом, несмотря на то что безвозмездная передача товаров работ, услуг признается объектом налогообложения абз. Однако освобождение может прекратиться, если за три последовательных календарных месяца будет превышен установленный законом лимит выручки — 2 млн руб. Выписки из Бухгалтерского баланса и книги продаж нужно представить для подтверждения того, что в течение 12 месяцев, пока организация использовала освобождение от уплаты НДС, выручка без учета налога от реализации товаров работ, услуг за каждые три последовательных месяца не превышала 2 000 000 руб. Типовые бланки выписок законодательно не утверждены. Поступления, необлагаемые НДС, в расчете не участвуют постановлении Президиума ВАС РФ от 27. Пользуясь сервисом «Моё дело», Вы не только корректно формируете отчётные формы, начисляете налоги, но всегда своевременно подаёте отчётность и производите платежи. Освобождение приведет к тому, что покупатели не смогут воспользоваться вычетом по НДС по приобретенным у вашей организации товарам работам, услугам. Такой порядок следует из положений пункта 1 статьи 145 Налогового кодекса РФ и подтверждается письмом ФНС России от 12 мая 2014 г. Вновь созданные организации Ситуация: может ли вновь созданная организация получить освобождение от уплаты НДС, если с момента ее регистрации не прошло три месяца? И поэтому такие дела решаются в пользу налогоплательщика.

Другие статьи на тему:

УВЕДОМЛЕНИЕ

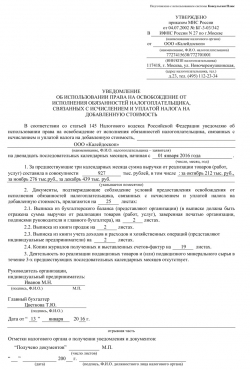

ОБ ИСПОЛЬЗОВАНИИ ПРАВА НА ОСВОБОЖДЕНИЕ ОТ

ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА,

СВЯЗАННЫХ С ИСЧИСЛЕНИЕМ И УПЛАТОЙ НАЛОГА НА

ДОБАВЛЕННУЮ СТОИМОСТЬ

%26emsp;%26emsp;%26emsp;В соответствии со статьей 145 Налогового кодекса Российской Федерации уведомляю об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную

%26nbsp; %26nbsp; %26nbsp;

(наименование, Ф.И.О. налогоплательщика %26ndash; заявителя)

на двенадцать последовательных календарных месяцев, начиная с

(число, месяц, год)

%26emsp;%26emsp;%26emsp;1. За предшествующие три календарных месяца сумма выручки от реализации товаров (работ, услуг)

УВЕДОМЛЕНИЕ

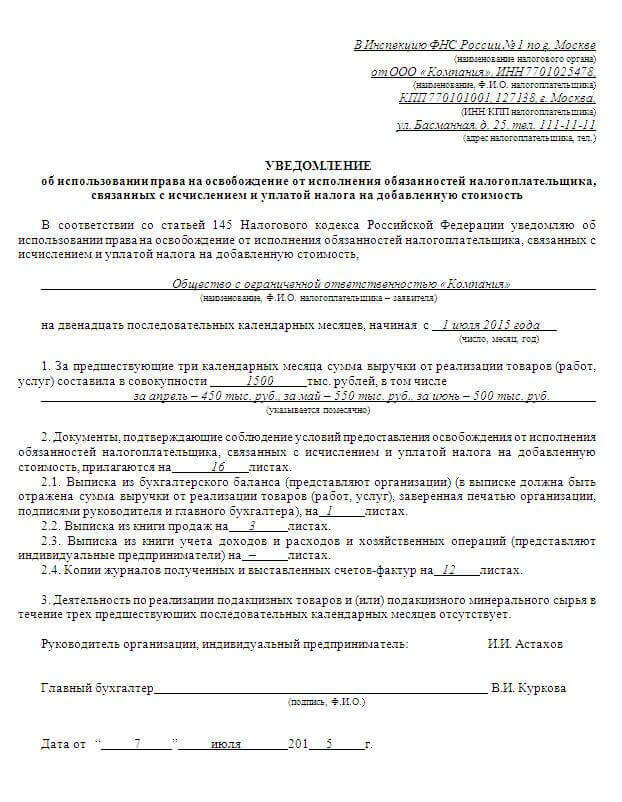

ОБ ИСПОЛЬЗОВАНИИ ПРАВА НА ОСВОБОЖДЕНИЕ ОТ

ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА,

СВЯЗАННЫХ С ИСЧИСЛЕНИЕМ И УПЛАТОЙ НАЛОГА НА

ДОБАВЛЕННУЮ СТОИМОСТЬ

В соответствии со статьей 145 Налогового кодекса Российской Федерации уведомляю об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную

(наименование, Ф.И.О. налогоплательщика – заявителя)

на двенадцать последовательных календарных месяцев, начиная с

(число, месяц, год)

1. За предшествующие три календарных месяца сумма выручки от реализации товаров (работ, услуг)

НДС: изменения в порядке освобождения от уплаты налога * В порядок освобождения от уплаты налога на добавленную стоимость (НДС) внесены некоторые изменения. Образец для поиска. выписку из бухгалтерского баланса (представляют организации);; выписку из книги продаж;. Как получить освобождение от НДС * Чтобы получить освобождение от уплаты НДС необходимо обратиться в. выписка из бухгалтерского баланса (это только для организаций, потому что. НДС-новшества. Практический бухгалтерский учет * Не обошли вниманием законодатели в текущем году и НДС. промышленные образцы, программы для электронных вычислительных машин, базы. При отмене освобождения от налогообложения или отнесении. При этом организации не могли представить и выписку из бухгалтерского баланса, так. Об освобождении от обязанности налогоплательщика НДС * 20 сен 2012. НДС: определение лимита выручки для целей применения. выписка из бухгалтерского баланса (представляют организации);. Выписка из бухгалтерского баланса \ Консультант Плюс * Освобождение от исполнения обязанностей налогоплательщика. с взиманием налога на добавленную стоимость" Плательщики налога и налоговые агенты. Форма: Выписка из бухгалтерского баланса (образец заполнения)Освобождение от обязанностей налогоплательщика по уплате. * Освобождение от обязанностей налогоплательщика по уплате НДС. 1) выписка из бухгалтерского баланса о подтверждении объема выручки;.Статья 145. Освобождение от исполнения обязанностей. * выписка из бухгалтерского баланса (представляют организации);. выписка из книги. Хочу написать заявление на освобождение от НДС, т.к. Сумма. Освобождение от обязанностей налогоплательщика по НДС. * 145 Налогового кодекса РФ и не являющиеся плательщиками НДС, не обязаны составлять счета-фактуры. Образец для поиска. выписка из бухгалтерского баланса (представляют организации);; выписка из книги продаж;. Как получить, подтвердить и продлить освобождение от НДС и. * Получить освобождение от НДС можно с 1-го числа любого месяца. Для этого. выписку из баланса с указанием бухгалтерской выручки за весь период. Прекращение применения освобождения от НДС участниками. * При этом НДС за период, в котором утрачено право на освобождение, необходимо восстановить и уплатить в бюджет. Образец заполнения Уведомления об использовании. Выписка из бухгалтерского баланса ( представляютОсвобождение от уплаты НДС / Статьи бухгалтеру / Бухгалтеру. * 20 авг 2012. Поэтому «освобождение от уплаты НДС» мы будем. –выписка из бухгалтерского баланса (представляют организации);. –выписка из. Формы для бухгалтера: отчетность, первичка, договоры, справки. * Часть бланков и образцов доступна в е.версии журнала «Главбух». НДС. Счет-фактура, УПД, журналы учета, книга покупок и книга продаж. Выписка из Бухгалтерского баланса, подтверждающая размер выручки за время. Извещение об освобождении от уплаты авансового платежа акциза по. Как законно снизить размер уплачиваемых налогов? Советы для. * Для того чтобы воспользоваться правом на освобождение от НДС, требуется лично. выписка из бухгалтерского баланса (относительно организаций).Какие документы представляются в налоговый орган для. * 24 июл 2014. выписка из бухгалтерского баланса (представляют организации);. подтверждающим право на освобождение, является выписка из. Приказ МНС РФ от 04.07.2002 N БГ-3-03/342 "О статье 145 части. * См. данную форму в редакторе MS-Word и образец ее заполнения. Утверждено. об использовании права на освобождение от исполнения. с исчислением и уплатой налога на добавленную стоимость, прилагаются на ____ листах: 2.1. Выписка из бухгалтерского баланса (представляют организации)Как избавиться от НДС? * Как подтвердить освобождение и какие документы при этом необходимо. выписка из бухгалтерского баланса (для организаций);; выписка из книги. НПА:Налоговый кодекс Российской Федерации:Статья 145. * Освобождение от исполнения обязанностей налогоплательщика. Уведомление о продлении освобождения от НДс (СТ 145 НК). 5. выписка из бухгалтерского баланса (представляют организации); Редактировать комментарий. Как получить освобождение от уплаты НДС? * 9 янв 2013. программа СПУ ОРБ · Форма РСВ-1 образец заполнения. являются: выписка из бухгалтерского баланса (только для организаций), выписка. Прекращение права на освобождение от НДС может произойти по. Уведомление об освобождение от НДС от 04..07.2002 № БГ-3. * Выписка из бухгалтерского баланса (представляют организации), (в выписке должна быть отражена сумма выручки от реализации товаров (работ. В ПОМОШЬ БУХГАЛТЕРУ ЖСК, ЖК И ТСЖ * РАБОЧИЙ ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЁТА ЖСК (на основе Плана счетов. бухгалтерской отчётности ЖСК применяет образцы форм бухгалтерской отчётности. имеют право и должны воспользоваться этим правом на освобождение от НДС. Для этого в. выписку из бухгалтерского баланса;.

Скорость: 6512 Kb/s

"Практическая бухгалтерия", N 8, 2002

УВЕДОМЛЕНИЕ ОБ ОСВОБОЖДЕНИИ ОТ НДС.

Фирмы, у которых небольшая выручка, могут не платить НДС. Для этого в налоговую инспекцию надо сдать документы, установленные Налоговым кодексом, и уведомление об освобождении от уплаты этого налога. Недавно МНС утвердило новый бланк этого документа. В статье мы подробно расскажем, как его заполнить, а также оформить другие документы, необходимые для того, чтобы получить освобождение.

О том, кто может не платить НДС, мы уже рассказывали в прошлом номере журнала. Напомним, что освобождение могут получить фирмы и предприниматели, которые за последние три месяца:

- получили выручку меньше 1 000 000 руб. (без учета НДС и налога с продаж);

- не продавали подакцизные товары.

Документы, которые дают право на освобождение

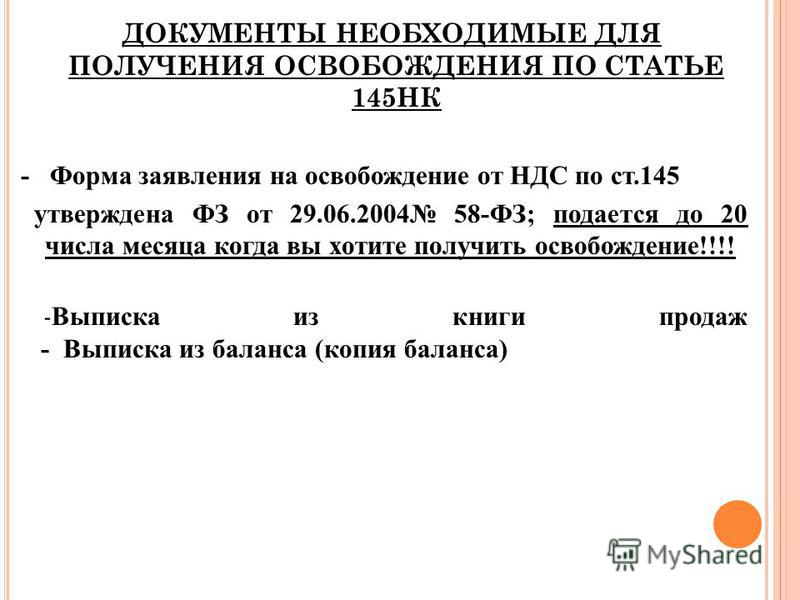

По Налоговому кодексу, чтобы получить освобождение, фирмы должны сдать в налоговую инспекцию:

- уведомление об освобождении;

- выписку из бухгалтерского баланса;

- выписку из книги продаж;

- копию журнала полученных и выставленных счетов-фактур.

Примечание. Перечень документов, которые дают право не платить НДС, есть в ст.145 Налогового кодекса.

Все документы надо представить в инспекцию не позднее 20-го числа того месяца, с которого вы хотите использовать право на освобождение.

Если вы получили освобождение, то налог можно не платить в течение года. После этого вам надо опять представить упомянутые документы и уведомление на продление освобождения. Пока форма такого уведомления не утверждена. Как только она появится, мы подробно расскажем о ней на страницах нашего журнала.

В заглавной части уведомления укажите:

- номер налоговой инспекции, в которой вы зарегистрированы;

- адрес, по которому зарегистрирована фирма, ее телефон, ИНН и КПП.

Налоговый инспектор должен заполнить отрывную часть уведомления и отдать ее вам. Как заполнить уведомление, покажет пример.

Пример 1. Выручка ЗАО "Актив" за июль, август и сентябрь 2002 г. составила 900 000 руб. (без учета НДС и налога с продаж), в том числе:

- за июль - 400 000 руб.;

- за август - 200 000 руб.;

- за сентябрь - 300 000 руб.

В июле, августе и сентябре фирма не продавала подакцизные товары, поэтому она может получить освобождение от НДС. Уведомление будет заполнено так:

Примечание. Форма уведомления приведена в Приказе МНС от 4 июля 2002 г. N БГ-3-03/342.

ИМНС N 35 СЗАО г. Москвы

(наименование налогового органа)

В предыдущей статье мы рассмотрели вопросы о том, какие организации и предприниматели могут воспользоваться правом на освобождение от уплаты НДС и какие последствия это влечет для налогоплательщиков. В этой статье мы рассмотрим, в каком порядке ИП или организация может реализовать это право, если решит им воспользоваться, а также каким образом право на освобождение от уплаты НДС прекращается.

В предыдущей статье мы рассмотрели вопросы о том, какие организации и предприниматели могут воспользоваться правом на освобождение от уплаты НДС и какие последствия это влечет для налогоплательщиков. В этой статье мы рассмотрим, в каком порядке ИП или организация может реализовать это право, если решит им воспользоваться, а также каким образом право на освобождение от уплаты НДС прекращается.

Чтобы воспользоваться правом на освобождение от уплаты НДС предприниматель или организация должны уведомить налоговый орган по месту постановки на учет. Уведомление подается по форме, установленной Минфином России. К уведомлению должны быть приложены документы, подтверждающие право на освобождение.

Такими документами являются: выписка из бухгалтерского баланса (только для организаций), выписка из книги продаж, выписка из книги учета доходов и расходов и хозяйственных операций (только для ИП), копия журнала полученных и выставленных счетов-фактур.

Организации и ИП, перешедшие на ОСНО (общая система налогообложения) с УСН. в качестве документа, подтверждающего право на освобождение, представляют выписку из книги учета доходов и расходов (для налогоплательщиков на УСН).

Указанные документы подаются не позднее 20 числа месяца, начиная с которого ИП или организация пользуются правом на освобождение (например, при переходе на освобождение от уплаты НДС с мая месяца, уведомление и подтверждающие документы должны быть представлены не позднее 20 мая).

Прекращение права на освобождение от уплаты НДС.Прекращение права на освобождение от НДС может произойти по воле налогоплательщика, когда он самостоятельно и добровольно отказывается от реализации этого права, либо принудительно, когда налогоплательщик утрачивает это право.

Принимая решение об освобождении от НДС ИП или организации следует иметь ввиду, что в таком режиме налогоплательщику придется работать как минимум 1 год. По истечении 12 календарных месяцев ИП или организация должны будут представить в налоговый орган уведомление об отказе от освобождения от НДС или о продлении освобождения на следующие 12 календарных месяцев. К уведомлению должны быть также приложены указанные выше документы, подтверждающие, что размер выручки за каждые три последовательных месяца не превышал 2 миллионов рублей.

Такое уведомление с подтверждающими документами должно быть представлено не позднее 20 числа месяца, следующего за 12 календарным месяцем действия права на освобождение от НДС (если право на освобождение действовало с мая 2012 года, то не позднее 20 мая 2013 года ). В противном случае налогоплательщик будет оштрафован.

Право на освобождение может быть утрачено. Это произойдет, если будет нарушено одно из условий его выдачи (реализация подакцизных товаров без организации раздельного учета или превышение допустимого размера выручки, то есть получение выручки за любые 3 последовательных месяца в период действия освобождения в размере большем чем 2 миллиона рублей). Утрата права на освобождение повлечет ряд неблагоприятных последствий для налогоплательщика, связанных с восстановлением неуплаченного в бюджет налога, начислением пеней и применением штрафных санкций.

С началом каждого нового финансового года для многих налогоплательщиков особенно актуальным становится вопрос о том, какие же действия предпринять с точки зрения наиболее эффективной оптимизации налогообложения своего бизнеса. Особенно решительным маневром в этом смысле можно считать смену налогового режима. Но прежде чем принять столь ответственное решение, стоит рассмотреть все законные методы минимизировать налоговые платежи в рамках применяемой, уже хорошо известной бухгалтеру и руководителю налоговой системы.

В данной статье мы рассмотрим особенности применения и реальные преимущества использования, которыми отличается льгота, предусмотренная статьей 145 Налогового кодекса РФ. В связи с тем, что указанная льгота относится к правовому полю общего режима налогообложения, то ее практическая реализация будет интересна большинству представителей малого бизнеса, работающих с НДС, и хозяйствующим субъектам, временно приостановившим коммерческую деятельность, но не изъявившим инициативу по ликвидации юридического лица или закрытию ИП.

Итак, положения ст. 145 НК РФ предоставляют лицу возможность воспользоваться полным освобождением от исполнения обязанностей налогоплательщика НДС, что подразумевает, в первую очередь, прекращение обязанности по исчислению и уплате налога и ежеквартальному представлению налоговых деклараций по налогу. Особенно привлекательна данная льгота своим уведомительным характером и государственным предоставлением права начать ею пользоваться с первого числа любого календарного месяца. Уведомительный характер подразумевает отсутствие у субъекта обязанности испросить у государственного органа разрешения (дозволения) использовать ту или иную привилегию. Право подать соответствующее уведомление на льготу с началом каждого месяца дает шанс на обоснованную налоговую оптимизацию в наиболее подходящий для финансовых интересов лица момент, а не с началом нового календарного года, как это принято, например, с переходом на упрощенку.

Суть налоговой льготыНа указанную льготу по НДС имеют право организации и индивидуальные предприниматели, в деятельности которых сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности 2 000 000 рублей. Право на льготу действует в течение 12 календарных месяцев.

При любом уровне выручки не имеют право на освобождение лица, реализующие в рассматриваемом периоде подакцизные товары:

Определением Конституционного Суда РФ от 10.11.2002г. №313-О установлено, что лица, осуществляющие реализацию одновременно подакцизных и неподакцизных товаров, имеют право на освобождение в части выручки, полученной от реализации неподакцизных товаров при условии ведения раздельно учета в деятельности.

Также запрет на использование льготы введен на обязанность, возникающую в связи с ввозом товаров на территорию РФ, что затрагивает интересы плательщиков-импортеров.

Лица, применяющие льготу, должны представить соответствующее письменное уведомление с пакетом подтверждающих право документов в налоговый орган по месту своего учета не позднее 20-го числа месяца, с начала которого они пользуются данным освобождением.

Форма Уведомления об использовании права на освобождение от исполнения обязанностей налогоплательщика НДС утверждена Минфином в Приказе от 04.02.2007г. №БГ-3-03/342 и представляет собой простейшее заявление на одной странице, пункты которого доступны для восприятия не только профессионального бухгалтера, но и человека, не имеющего профильного образования и опыта.

Для лиц, перешедших на общий режим с иных режимов налогообложения к представлению обязательны выписки из соответствующих учетных регистров.

Основная схема применения льготы достаточно проста и понятна, но через призму практического использования обретает некоторые особенности, которые следует иметь ввиду и учитывать всем заинтересованным лицам.

Практическая реализация нормы закона?Прежде всего, следует определиться с порядком расчета суммы выручки. Казалось бы, статья дает исчерпывающую информацию, но некоторые нюансы все же вводят в заблуждение налогоплательщиков, которые лишаются права на льготу по совершенно несущественным основаниям.

Во-первых, определение самого понятия «выручка» следует искать в части первой НК РФ, понимая, что часть вторая не дает каких-либо расширительных или уточненных толкований этой категории.

Во-вторых, необходимо правильно ориентироваться в сроках и периодах. Так, для расчета предельной нормы выручки учитываются суммы за каждые три последовательные календарные месяца. Никакого отношения и привязки к привычным кварталам этот метод не имеет. Например, с целью расчета суммы можно брать февраль-март-апрель или декабрь-январь-февраль, не взирая на прекращение одного финансового года и начало другого. Любые три последовательные друг другу месяца должны быть также и полными. То есть, для лица, зарегистрировавшегося 13 марта, март уже не может быть включен в расчет. Эта особенность очень актуальна для вновь созданных организаций, которые интересуются действием статьи 145. Каждому такому лицу придется отработать по три полные месяца, чтобы иметь возможность подтвердить право на льготу.

В-третьих, большое внимание следует уделить пакету подтверждающих документов. Так, многих смущает, и вполне оправданно, выписка из бухгалтерского баланса, которая в соответствии с позицией налоговиков должна иметь данные о суммарной выручке за исследуемые три месяца. Но, как известно, бухгалтерский баланс не содержит сведения о выручке. Здесь целесообразно обратиться к Форме №2 Отчет о прибылях и убытках, но составить требуемый документ, озаглавив его как Выписка из бухгалтерского баланса. Возможно, ввиду этого противоречия, госорганы не устанавливают точную форму этого документа. Он составляется в свободной форме, заверяется печатью и подписями руководителя (ИП) и главного бухгалтера (при его наличии) и содержит информацию об общей сумме выручки за соответствующий период с расшифровкой по месяцам.

Возможный образец Выписки

ИНН 0000000000 КПП 000000000

Юр.адрес: город, улица, номер стр.

Выписка из бухгалтерского баланса за период с 01.12.2013г. по 28.02.2014г.

Выручка от реализации товаров (работ, услуг) Общества за период с 01.12.2013г. по 28.02.2014г. без учета НДС составила 936 000 (девятьсот тридцать шесть тысяч) рублей, в том числе:

За декабрь 2013г. – 120 000 (сто двадцать тысяч) рублей;

За январь 2014г. – 360 000 (триста шестьдесят тысяч) рублей;

За февраль 2014г. – 456 000 (четыреста пятьдесят шесть тысяч) рублей.

Директор ООО «Несуществующее» ________________ Иванов А.А.

Гл.бухгалтер ООО «Несуществующее» ________________ Петрова А.А.

Этот документ носит, в принципе, информативный характер, обобщая основную информацию по заявке на льготу. Куда более серьезно налоговый орган отнесется к рассмотрению книги продаж и журналов учета по счетам-фактурам. Самым доступным вариантом предоставления выписки из книги продаж является подготовка заверенных копий соответствующих ее листов, охватывающих искомый период деятельности фирмы или ИП. С журналами выставленных и полученных счетов-фактур дело обстоит немного серьезнее, так как непременно следует учитывать саму суть и порядок ведения этих регистров, которые подразумевают подшивку в хронологической последовательности непосредственно самих счетов-фактур, а не просто составление банального перечня. В следствие этого, каждый налогоплательщик должен быть готов предоставить в инспекцию копии всех до единого счетов-фактур, выставленных или полученных за период. Особенно этот вопрос становится проблематичным при подтверждении права на льготу, которого не может избежать ни одно привилегированное лицо, когда информация предоставляется за все прольготированные 12 месяцев. Надо полагать, что законодатель предполагает возможный большой объем надлежащих к копированию документов, но исходит из общего смысла предоставления льготы, когда за возможность пользования освобождением в течение года единожды можно понести некоторые неудобства и расходы. Исключение здесь не предоставляется никакой категории плательщиков. Хотя следует отметить, что известны случаи дозволения выборочного копирования счетов-фактур по результатам индивидуального ходатайства на имя начальника инспекции с указанием оснований, повлекших затруднения в предоставлении полного пакета документов.

После того, как документы подготовлены, их необходимо в срок передать налоговому органу. Передача может быть осуществлена лично руководителем, любым лицом по доверенности либо почтовым отправлением. Важно соблюсти сроки отправления по почте, так как пункт 7 ст.145 НК РФ определяет дату предоставления документов по почте как шестой день с даты их отправления. То есть, необходимо направить пакет документов не позднее 14-го числа того месяца, с начала которого лицо пользуется освобождением.

Далее возникает вопрос о том, каким же образом будет реализовано право на льготу после совершения налогоплательщиком всех вышеуказанных действий. По общему правилу освобождение действует 12 календарных месяцев, и лицо не имеет право от него отказаться, но при этом может утратить соответствующее право, нарушив одно из условий, которые логично вытекают из требований к первоначальному предоставлению льготы. Иными словами говоря, требования к выручке, работе с подакцизными товарами и импортной деятельности остаются актуальными на всем протяжении двенадцатимесячного периода.

Опять же, наиболее востребованным в этом плане будет являться навык плательщика подсчитывать выручку календарными месяцами, а не кварталами. То есть, попросту говоря, нет предельной суммы за 12 месяцев, есть предельная сумма за каждые три – это 2 000 000р.

ООО «Несуществующее» имеет следующие показатели выручки (без НДС) помесячно за произвольные 12 месяцев. Отвечают ли эти показатели требованиям статьи 145 НК РФ?

Февраль 2013г. – 0 рублей;

Март 2013г. – 0 рублей;

Апрель 2013г. – 1 000 000 рублей;

Май 2013г. – 1 000 000 рублей;

Январь 2014г. – 0 рублей.

Казалось, за все 12 месяцев всего-то два миллиона сто тысяч, но гораздо важнее их помесячное распределение, которое исключает возможность применения льготы с 1 июня 2013г. когда был превышен установленный законом порог.

Приведенный пример отсылает нас к вопросу об утрате права на льготу. При нарушении любого из вышерассмотренных условий, лицо теряет право на льготу с 1-го числа месяца, в котором было допущено такое нарушение. Сумма налога за месяц, в котором право на льготу было утрачено, подлежит исчислению и уплате на основании соответствующей налоговой декларации по НДС, которая должна быть представлена в установленные для деклараций сроки в налоговый орган и будет содержать расчеты налога только по тем месяцам, когда льгота была потеряна. Если рассматривать наш пример, то Общество должно представить декларацию за второй квартал 2013 года, но исчисление в ней сумм налога будет касаться только результатов деятельности за июнь, а не за весь квартал, так как в апреле и мае Общество еще находилось под действием льготы. Обратную ситуацию мы видим и переходом на льготу, когда определенная декларация может содержать налоговую базу и вычеты, касающиеся только одного или двух месяцев, а не всего квартала, при условии, что лицо ушло на льготу не с начала соответствующего квартала.

«Постльготная» ситуацияИтак, налогоплательщик счастливо пользовался всеми выгодами освобождения в течение своего личного «года». По истечению этих 12-ти месяцев очень важно не пропустить момент предоставления в налоговый орган документов, подтверждающих право на освобождение, которые тождественны пакету первичного заявления, но охватывают не трехмесячный, а двенадцатимесячный период. Документы необходимо предоставить до 20-го числа месяца, следующего за истечением 12-месячного срока. В нашем примере – до 20-го февраля 2014 года.

Если все же в каком-либо месяце льготное право было утрачено, то очень полезно помнить о возможности принять к вычету «входящий» НДС, уплаченный «НДСным» контрагентам за период освобождения, но используемый после утраты права на освобождение. У ситуации есть и обратная сторона, когда НДС по товарным остаткам, которые «уходят» с плательщиком на льготу, должен быть восстановлен.

Вместе с документами на подтверждение права на освобождение налогоплательщик должен направить в налоговый орган также уведомление о продлении льготы или уведомление об отказе от льготы, чтобы обозначить свою позицию на предстоящий период деятельности.

Чем и для кого привлекательна льгота?Естественно, теоретически привлекательной данная льгота может быть для того, кто полностью соответствует требованиям ст.145 НК РФ. Налогоплательщик должен быть готов к тому, что налоговая служба в дальнейшем не удовлетворится пакетом подтверждающих льготу документов, а проведет некоторые контрольные мероприятия. Например, запросит в банке выписку по расчетному счету или истребует бухгалтерские документы по льготнику у его контрагента. Таким образом, не стоит полагаться на формальное соответствие требованиям закона, которые можно сфальсифицировать в книге продаж и счетах-фактурах.

Практически же, освобождение привлекательно для тех, кого не интересует НДС. В первую очередь, при этом НДС не должен «интересовать» и потенциальных контрагентов хозяйствующего лица, так как освобожденная от обязанностей налогоплательщика НДС фирма не сможет создать своему покупателю «входного» налога, из которого в последствии складываются вычеты, уменьшающие сумму налога к уплате. Грубо говоря, связавшись с льготником, коммерческий партнер потеряет 18% от суммы сделки, на которые, при прочих равных, он мог бы меньше заплатить налога за квартал. Эта ситуация может урегулироваться скидками, но, как можно судить, они должны быть очень значительными, что в реальности не может обеспечить практически никто.

Но если круг потенциальных контрагентов известен либо вообще не идет речи о какой-либо приносящей прибыль деятельности, то освобождение от НДС не только экономит финансовые ресурсы, которые ежеквартально приходилось бы тратить на уплату налога, но и ликвидирует затраты средств и времени на ежеквартальную подготовку отчетности, что ко всему прочему исключает, например, вероятность получения штрафа за несвоевременное представление декларации. То есть, сохраняя уже известный объем учетной работы по общей системе налогообложения, лицо получает возможность законно не проводить часть этой работы. Важно учитывать, что обязанность выставления счетов-фактур при операциях по реализации сохраняются. Счета-фактуры оформляются с надписью «без НДС».

Неприемлем с точки зрения экономической целесообразности переход на льготу для тех лиц, которые хоть и не работают с соответствующими «НДСными» покупателями, но планируют внушительное по своему масштабу приобретение объектов ОС или товара, которое обычно сопровождается получением счета-фактуры с выделением суммы налога, если, конечно, контрагент рассчитывает налоги по общему режиму налогообложения. Такая вероятность велика ввиду того, что предел у льготы два миллиона рублей, таким образом, лицо, реализующее крупную партию товара или дорогостоящий объект ОС, явно не может также применять льготу. В случае применения освобождения, такой приобретатель теряет возможность предъявить этот входной налог к вычету и получить его возмещение из бюджета, сопровождаемое перечислением возмещенной суммы из бюджета на расчетный счет лица. Стоит внимательно просчитать соотношение выгод от освобождения и суммы возможного возмещения НДС из казны государства.

В завершении статьи хотелось бы подчеркнуть значение обоснованного анализа планируемых показателей деятельности при рассмотрении вопроса целесообразности применения норм ст.145 НК РФ, как одного из методов результативной оптимизации налогообложения. Как можно судить из сложившейся практики, схема применения льготы вполне жизнеспособна и проста, но ее содержание может удовлетворить далеко не все интересы. В случае, если такое освобождение соответствует намерениям налогоплательщика по всем параметрам, применение рассмотренной льготы станет эффективным инструментом создания фирменной налоговой политики организации или индивидуального предпринимателя.

Evgenia 17.02.2014 00:16, просмотры: 3880

10 сообщений на сайте

Д. ВЕСЕЛОВ, аудитор

Фирмы, у которых небольшая выручка, могут не платить НДС . Для этого в налоговую инспекцию надо сдать документы, установленные Налоговым кодексом, и уведомление об освобождении от уплаты этого налога. Недавно МНС утвердило новый бланк этого документа. В статье мы подробно расскажем, как его заполнить, а также оформить другие документы, необходимые для того, чтобы получить освобождение.

О том, кто может не платить НДС, мы уже рассказывали в прошлом номере журнала. Напомним, что освобождение могут получить фирмы и предприниматели, которые за последние три месяца:Все документы надо представить в инспекцию не позднее 20-го числа того месяца, с которого вы хотите использовать право на освобождение.

Если вы получили освобождение, то налог можно не платить в течение года. После этого вам надо опять представить упомянутые документы и уведомление на продление освобождения. Пока форма такого уведомления не утверждена. Как только она появится, мы подробно расскажем о ней на страницах нашего журнала.

В заглавной части уведомления укажите:Налоговый инспектор должен заполнить отрывную часть уведомления и отдать ее вам. Как заполнить уведомление, покажет пример.

Пример 1. Выручка ЗАО «Актив» за июль, август и сентябрь 2002 года составила 900 000 руб. (без учета НДС и налога с продаж), в том числе:

– за июль – 400 000 руб.;

– за август – 200 000 руб.;

– за сентябрь – 300 000 руб.

В июле, августе и сентябре фирма не продавала подакцизные товары, поэтому она может получить освобождение от НДС . Уведомление будет заполнено так:

В _______ИМНС № 35 СЗАО г. Москвы____ _

(наименование налогового органа)

от ___ЗАО «Актив»__ _____________

(наименование, Ф.И.О. налогоплательщика )

______ _ 7735258963 / 773501001____

(ИНН / КПП налогоплательщика)

_ 129301, Москва Проспект Мира, д. 109, тел. 756-89-21

(адрес налогоплательщика, тел.)

УВЕДОМЛЕНИЕ

ОБ ИСПОЛЬЗОВАНИИ ПРАВА НА ОСВОБОЖДЕНИЕ ОТ ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА, СВЯЗАННЫХ С ИСЧИСЛЕНИЕМ И УПЛАТОЙ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

В соответствии со статьей 145 Налогового кодекса Российской Федерации уведомляю об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость,

_Закрытое акционерное общество «Актив»_ _________

(наименование, Ф.И.О. налогоплательщика - заявителя)

на двенадцать последовательных календарных месяцев, начиная с __1 октября 2002 года __

(число, месяц, год)

1. За предшествующие три календарных месяца сумма выручки от реализации товаров (работ, услуг) составила в совокупности _ 900 _ тыс. рублей, в том числе

__ за июль – 400 тыс. рублей, за авгус – 200 тыс. рублей, за сентябрь – 300 тыс. рублей __

2. Документы, подтверждающие соблюдение условий предоставления освобождения от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость прилагаются на _ 14 __ листах:

2.1. Выписка из бухгалтерского баланса (представляют организации), (в выписке должна быть отраженна сумма выручки от реализации товаров (работ, услуг), заверенная печатью организации, подписями руководителя и главного бухгалтера), на __1_ _ листах

2.2. Выписка из книги продаж на __ 1 __ листах.

2.3. Выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели) на _ _–__ листах

2.4. Копии журналов полученных и выставленных счетов- фактур на __ 12_ _ листах.

3. Деятельность по реализации подакцизных товаров и (или) подакцизного минерального сырья в течении 3-х предшествующих последовательных календарных месяцев отсутствует.

_Иванов /Иванов И.И./_ ____________

(подпись, Ф.И.О.)

Главный бухгалтер

__Соколова /Соколова Л.Д./_ ___________

(подпись, Ф.И.О.)

Дата от "_ 6 _" _ октября __ 200 2 г.

Выписка из бухгалтерского баланса

В Налоговом кодексе написано, что в инспекцию надо сдать выписку из бухгалтерского баланса. Как видно из уведомления (п. 2.1), в выписке должна быть указана «сумма выручки от реализации товаров (работ, услуг)». Как известно, выручку указывают не в балансе, а в Отчете о прибылях и убытках (форма № 2). Поэтому необходимые данные нужно взять из этой формы. Почему этот документ называется «выписка из бухгалтерского баланса», неизвестно. Однако, чтобы не нарушать требования кодекса, мы рекомендуем сохранить это название.

Выписка может быть оформлена так:

ЗАО «Актив»

6 октября 2002 года

Выписка из бухгалтерского баланса

За период с 1 июля по 30 сентября 2002 года выручка ЗАО «Актив» от реализации товаров (работ, услуг) составила:

– с учетом НДС – 900 000 (Девятьсот тысяч) рублей 00 копеек;

– без учета НДС – 750 000 (Семьсот пятьдесят тысяч) рублей 00 копеек.

Генеральный директор /Сорокин А.П./

Главный бухгалтер /Иванова М.С./

Выписка из книги продаж

Специального бланка для такой выписки нет. Поэтому ее составляют в произвольной форме. Например, она может выглядеть так:

ЗАО «Актив»

6 октября 2002 года

Выписка из книги продаж

По книге продаж за период с 1 июля по 30 сентября 2002 года у ЗАО «Актив» были следующие показатели:

– доходы от продаж с учетом НДС – 900 000 (Девятьсот тысяч) рублей 00 копеек;

– сумма НДС, начисленная с полученных доходов, – 150 000 (Сто пятьдесят тысяч) рублей 00 копеек;

– доходы от продаж без НДС – 750 000 (Семьсот пятьдесят тысяч) рублей 00 копеек.

Генеральный директор /Сорокин А.П./

Главный бухгалтер /Иванова М.С./

Копия журнала полученных и выставленных счетов-фактур

Как известно, все счета-фактуры подшиваются в специальный журнал. Те счета, которые вы получили от поставщиков, – в журнал полученных счетов-фактур, а те, которые вы выдали покупателям, – в журнал выставленных счетов-фактур. В этих журналах они хранятся.

Поэтому в налоговую инспекцию вам нужно сдать копии всех счетов-фактур, которые вы получили или выставили за три последних месяца, предшествующих освобождению.

В некоторые территориальные инспекции достаточно сдать лишь выписку из журналов по учету счетов-фактур. Эта выписка может выглядеть так:

ЗАО «Актив»

6 октября 2002 года

Выписка из журнала полученных счетов-фактур

за период с 1 июля по 30 сентября 2002 года