Рейтинг: 4.6/5.0 (1840 проголосовавших)

Рейтинг: 4.6/5.0 (1840 проголосовавших)Категория: Инструкции

Главная Документы Указания по заполнению формы федерального статистического наблюдения N СПО-2

Приказ Росстата от 15.12.2015 N 635 "Об утверждении статистического инструментария для организации Министерством образования и науки Российской Федерации федерального статистического наблюдения за деятельностью образовательных организаций"

по заполнению формы федерального статистического

наблюдения N СПО-2

Респондентами по форме федерального статистического наблюдения N СПО-2 являются юридические лица, осуществляющие образовательную деятельность по подготовке квалифицированных рабочих, служащих и подготовке специалистов среднего звена всех форм собственности и ведомственной принадлежности и их обособленные подразделения <1> (в том числе филиалы), для которых реализация образовательных программ среднего профессионального образования является основным видом образовательной деятельности; юридические лица - образовательные организации высшего образования, которые имеют обособленные подразделения (в том числе филиалы), реализующие образовательные программы среднего профессионального образования в качестве основного вида образовательной деятельности.

<1> Обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца ( п. 2 ст. 11 Налогового кодекса Российской Федерации).

Респонденты предоставляют указанную форму федерального статистического наблюдения Министерству образования и науки Российской Федерации отдельно по деятельности юридического лица и отдельно по деятельности каждого обособленного подразделения (в том числе филиала).

Сведения по форме N СПО-2 не заполняют образовательные организации, находящиеся в ведении федеральных государственных органов, осуществляющих подготовку кадров в интересах обороны и безопасности государства, обеспечения законности и правопорядка ( статья 81 Федерального закона от 29.12.2012 N 273-ФЗ "Об образовании в Российской Федерации").

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический (почтовый) адрес. Для обособленных подразделений (в том числе филиалов), не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы в графе 2 код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

В случае делегирования полномочий по предоставлению статистической отчетности от имени юридического лица обособленному подразделению, обособленным подразделением в кодовой части формы указывается код ОКПО (для филиала) или идентификационный номер (для обособленного подразделения, не имеющего статуса филиала), который устанавливается территориальным органом Росстата по месту расположения обособленного подразделения.

В графе 3 кодовой части формы указывается код организационно-правовой формы в соответствии с Общероссийским классификатором организационно-правовых форм (ОКОПФ).

В графе 4 кодовой части формы указывается код формы собственности в соответствии с Общероссийским классификатором форм собственности (ОКФС).

В графе 5 кодовой части формы указывается код ведомственной принадлежности в соответствии с Общероссийским классификатором органов государственной власти и управления (ОКОГУ).

В графе 6 кодовой части формы указывается локальный код типа организации, осуществляющей образовательную деятельность:

- профессиональная образовательная организация - код 1;

- образовательная организация высшего образования - код 2;

По обособленному подразделению юридического лица указывается соответствующий код типа организации, к которому оно относится.

В графе 7 кодовой части формы указывается локальный код месторасположения организации, осуществляющей образовательную деятельность:

- городские поселения - код 1;

- сельские поселения - код 2.

Данные приводятся за календарный год.

Все показатели, приведенные в форме. должны соответствовать данным первичной учетной документации, имеющейся в образовательной организации. При заполнении формы должна быть обеспечена полнота заполнения и достоверность содержащихся в ней статистических данных.

Данные приводятся в тех единицах измерения, которые указаны в форме.

Открыть полный текст документа

Какие-то формы были отменены, какие-то — изменены, для третьих была установлена другая периодичность сдачи. О том, как изменились сдаваемые в Росстат формы рассказывает Галина Гасанова, консультант системы «» по вопросам статистической отчетности. С 1 января ставка рефинансирования будет Вводная информация Перед тем, как приступить к подробному анализу, отметим: большинство форм остались без изменения. Однако вместе с тем изменений, связанных со статистической отчетностью, довольно много, и они коснутся практически всех категорий респондентов. Новые измененные бланки форм и указания по заполнению утверждены Приказами Росстата. В указаниях по заполнению приведены подробные инструкции по исчислению показателей, а также контрольные соотношения показателей, которые должны быть проверены респондентами, до сдачи статистической отчётности в органы статистики. Статистические отчёты с ошибками, в соответствии с пунктом 6 «Положения об условиях предоставления в обязательном порядке первичных статистических данных», утверждённого Постановлением Правительства РФявляются представлением недостоверных данных. В этом случае органы статистики могут применить меры административной ответственности, предусмотренную КоАП РФ. Приказы Росстата об утверждении бланков форм и указаний по заполнению размещены на официальном сайте ведомства. Сведения о неполной занятости теперь должны подавать все крупные и средние предприятия Периодичность представления формы «П-4 НЗ » «Сведения о неполной занятости и движении работников» изменена с месячной на квартальную. При этом увеличился круг отчитывающихся респондентов. Теперь эту форму представляют ВСЕ крупные и средние предприятия, а также некоммерческие организации, средняя численность работников которых превышает 15 человек включая работающих по совместительству и договорам гражданско-правового характера. При наличии у юридического лица обособленных подразделений форма должна заполняться как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений приказ Росстата. Исключены разделы: «Аренда и лизинг автомобилей на конец года», «Группировка собственных автомобилей, находящихся на балансе хозяйства, по времени их пребывания в эксплуатации на конец года». При этом в форму добавлен раздел «Перевозка грузов и грузооборот опасных грузов грузовыми автомобилями», в котором объём перевозок опасных грузов, отражается по классам: взрывчатые материалы; газы, сжатые, сжиженные и растворенные под давлением; легковоспламеняющиеся жидкости; легковоспламеняющиеся твердые вещества, самовозгорающиеся вещества; вещества, выделяющие воспламеняющиеся газы при взаимодействии с водой; окисляющие вещества и т. Предприятиям-перевозчикам по железным дорогам общего пользования тоже придется заполнять новый раздел о перевозке опасных грузов в форме «2-тр жел » «Сведения об использовании операторами и владельцами подвижного состава» с ежеквартальной периодичностью приказ Росстата. При этом отменяется форма 2-ТР жел -краткая. Форма годовая, вводится в действие с отчёта за 2012 год. Срок представления — до 10 февраля. Форму предоставляют коммерческие и некоммерческие организации, осуществляющие производство продукции добывающих, обрабатывающих производств, производство и распределение электроэнергии, газа и воды, лесозаготовки, а также рыболовство. Временно не работающие организации, на которых в течение любого периода времени отчетного года имело место производство продукции, форму предоставляют на общих основаниях. Организации-банкроты, на которых введено конкурсное управление, не освобождаются от предоставления отчетности по настоящей форме. Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации организация-должник считается ликвидированной и освобождается от предоставления сведений. Отмененные формы Отменены следующие формы, представляемые крупными, средними и малыми предприятиями, осуществляющими подготовку специалистов со средним и высшим профессиональным образованием: - СПО-1 «Сведения об образовательном учреждении, реализующем программы среднего профессионального образования»; - СПО-2 «Сведения о материально—технической информационной базе, финансово-экономической деятельности образовательного учреждения, реализующего программы среднего профессионального образования»; - ВПО-1 «Сведения об образовательном учреждении, реализующем программы высшего профессионального образования»; - ВПО-2 «Сведения о материально—технической информационной базе, финансово-экономической деятельности образовательного учреждения, реализующего программы высшего профессионального образования». Названные формы следует представлять раз в квартал, начиная с отчета за 1 квартал 2013 года. Срок представления форм — на 10-й день после отчетного периода. Введена форма для отчета о сделках с основными фондами на вторичном рынке В целях получения информации о сделках с основными фондами на вторичном рынке и доходах, получаемых от их аренды, приказом Росстата от 30. Отчет по форме «11-сделка» за 2012 год необходимо представить до 1 июня. В форме заполняются сведения о реализованных и приобретённых бывших в употреблении объектах основных фондов, об основных фондах, взятых и сданных в аренду по видам основных фондов. Наблюдение проводится на выборочной основе. Для социально ориентированных НКО введена форма «1-СОНКО» Во исполнение Постановления Правительства РФ «Об организации официального статистического учета социально ориентированных некоммерческих организаций» приказом Росстата утверждена новая годовая форма «1-СОНКО» «Сведения о деятельности социально ориентированной некоммерческой организации». Форма представляется не позднее 1 апреля. Ее должны сдавать социально ориентированные некоммерческие организации за исключением государственных и муниципальных учреждений, государственных корпораций, государственных компаний, общественных объединений, являющихся политическими партиямиосуществляющие деятельность, направленную на решение социальных проблем, развитие гражданского общества в Российской Федерации. Форма обследуется на выборочной основе. В форме отражаются виды деятельности, которые организация в соответствии с ее уставом осуществляла в отчетном году, сведения об источниках, объёмах формирования денежных средств иного имущества, о наличии помещения, о численности участников деятельности. Благоустройство сельских поселений и продажа товаров на рынках Приказом Росстата утверждена единовременная форма «2-КХ» «Сведения о благоустройстве сельских населенных пунктов в 2012 году», со сроком представления 2 апреля. Форму представляют органы местного самоуправления, многоотраслевые производственные предприятия объединения коммунального хозяйства, предприятия и организация жилищного хозяйства, комбинаты благоустройства, предприятия зеленого и дорожно-мостового хозяйства, спецавтохозяйства, дорожно-механизированные и дорожно-эксплуатационные управления и другие предприятия и организации, осуществляющие работы по благоустройству территорий сельских поселений. Ее необходимо представить на 10-й день после отчетного квартала, начиная с отчета за I квартал 2013 года. Форму предоставляют органы местного самоуправления муниципальных образований. А для оценки эффективности органов исполнительной власти субъектов РФ и органов местного самоуправления городских округов и муниципальных районов в формы «29-сх» «Сведения о сборе урожая сельскохозяйственных культур» и «4-сх» «Сведения об итогах сева под урожай» добавлены наблюдаемые технические культуры приказ Росстата от 09. Лизинг и торговля: изменения в формах В форму «ДАФЛ» «Обследование деловой активности организации, осуществляющей деятельность в сфере финансового лизинга» введен дополнительный раздел «Отдельные финансово-экономические показатели деятельности лизингодателя». В нем заполняются сведения о расходах лизингодателя, об остаточной стоимости основных средств, о портфеле лизинговых договоров. Кроме того, необходимо будет распределить общую стоимость договоров, заключенных в отчетном году, по местоположению лизингополучателей субъектам Российской Федерации. Изменения для малых предприятий Малые предприятия, имеющие лицензию на производство, хранение и поставки этилового спирта, в том числе денатурированного, алкогольной и спиртосодержащей продукции; а также малые научно-исследовательские и опытно-конструкторские организации, имеющие мощности по выпуску мелкосерийной продукции, должны заполнять III раздел новой формы «1-натура-БМ». В нём отражаются сведения о производственной мощности на начало года и об её изменении в отчётном году по видам продукции. Остальные разделы данной формы названными предприятиями не заполняются. По двум упомянутым выше формам «2-КХ» «Сведения о благоустройстве сельских населенных пунктов в 2012 году» и «11-сделка» «Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду» в круг отчитывающихся предприятий, кроме крупных и средних, входят и малые. Форму «2-КХ» представляют малые предприятия, осуществляющие работы по благоустройству территорий сельских поселений. Форму «11-сделка» представляют малые предприятия, попавшие в выборку и осуществлявшие в отчётном году сделки с основными средствами, бывшими в употреблении, а также, операции аренды основных средств. Раздел заполняют предприятия розничной торговли в отчёте за январь текущего года, распределяя оборот розничной торговли всего, пищевыми продуктами, табачными изделиями строки 01, 02, 03 раздела 1 по муниципальным образованиям. Изменения для микропредприятий Данной категории респондентов изменения почти не коснулись. Микропредприятия обследуются, в основном, на выборочной основе и с годовой периодичностью. Исключение — микропредприятия, имеющие действующую лицензию на производство, хранение и поставки произведенного этилового спирта, в том числе денатурированного, а также, алкогольной и спиртосодержащей продукции. Они должны отчитываться ежемесячно до 3 числа, после отчётного периода. Отчет представляется в любом случае, даже если в каком-то периоде не было производства. Форма годовая, обследуется на выборочной основе, срок представления — до 2 марта. Форму предоставляют индивидуальные предприниматели, оказывающие платные услуги населению. Для индивидуальных предпринимателей, имеющих поголовье сельскохозяйственных животных, изменена периодичность представления формы «3-фермер» «Сведения о производстве продукции животноводства и поголовье скота». Теперь эту форму надо предоставлять не ежеквартально, а ежегодно приказ Росстата от 09. В соответствии с приказом Росстата от 09. А индивидуальные предприниматели, осуществляющие мероприятия по защите лесов от вредных организмов, — представлять форму «12-ЛХ» «Сведения о защите лесов». Изменения, связанные с оборотом спирта и алкогольной продукции Приказом Росстата изменена номенклатура алкогольной продукции, заполняемая в формах «1-алкоголь» «Сведения о производстве и отгрузке этилового спирта, спиртосодержащей, алкогольной продукции и розливе алкогольной продукции» и «1-учёт» «Учет объема розничной продажи алкогольной продукции». Изменения связаны с приближением номенклатуры, заполняемой в формах, к классификатору видов продукции, который используется при представлении деклараций об объеме производства, оборота или использования этилового спирта, алкогольной и спиртосодержащей продукции в РАР. Изменение классификаторов С 1 января наступившего года, в соответствии с приказом Росстандартавведена в действие и в статистическую практику новая версия Общероссийского классификатора организационно-правовых форм ОКОПФ ОК 028-2012. Он заменил ОКОПФ ОК 028-99. Создание новой версии ОКОПФ обусловлено, прежде всего, тем, что классификационная емкость действующего ОКОПФ лимитировалась двузначной длиной идентификационных кодов, и однозначное отнесение вновь созданных организационно-правовых форм к конкретным кодовым позициям стало невозможным. Кроме того, версия ОКОПФ 1999 года не имела иерархической структуры для отражения «разновидностей» организационно-правовых форм, и в ней не были однозначно представлены отдельные организационно-правовые формы, например: общественный фонд, общественное учреждение, политическая партия. Обратите внимание: хозяйствующим субъектам не требуется обращаться в Росстат для изменения кода организационно-правовой формы. Замена будет осуществлена в автоматизированном режиме с использованием таблицы соответствия переходного ключа. С новой версией классификатора можно ознакомиться на сайте Росстата в рубрике «Классификаторы» или по ссылке: Галина Гасанова, консультант системы «» по вопросам статистической отчетности. От редакции Напоминаем, что сдавать отчетность в Росстат можно с помощью системы «». Подробнее об этом см. Бухгалтер, который подпишется на рассылку наших новостей, не пропустит ничего важного и не получит ничего лишнего. Мы оперативно комментируем все «бухгалтерские» поправки в налоговое, трудовое, финансовое и гражданское законодательство. При полном или частичном использовании материалов сайта активная ссылка на обязательна! «БухОнлайн» поздравляет Вас с Новым годом и дарит подарки! Чем больше баллов в зачет профессионального рейтинга Вы набрали в 2015 году, тем больше подарков Вы можете получить:.

Материалы по теме

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

ПРИКАЗ Росстата от 07.11.2011 N 452 (ред. от 08.12.2011) "ОБ УТВЕРЖДЕНИИ СТАТИСТИЧЕСКОГО ИНСТРУМЕНТАРИЯ ДЛЯ ОРГАНИЗАЦИИ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ ЗА ДЕЯТЕЛЬНОСТЬЮ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ СРЕДНЕГО И ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ"

Указания по заполнению формы N СПО-2

Респондентами по форме федерального статистического наблюдения N СПО-2 являются юридические лица:

- государственные (муниципальные) образовательные учреждения, реализующие программы среднего профессионального образования;

- образовательные учреждения, реализующие программы среднего профессионального образования, общественных объединений (организаций) и потребительской кооперации;

- негосударственные образовательные учреждения, реализующие программы среднего профессионального образования, получившие лицензию Министерства образования и науки Российской Федерации, а также органа исполнительной власти субъекта Российской Федерации, осуществляющего управление в сфере образования.

Респонденты предоставляют указанную форму федерального статистического наблюдения территориальному органу Росстата по месту их нахождения. Когда респондент не осуществляет деятельность по месту своего нахождения (юридическому адресу), форма предоставляется по месту фактического осуществления им деятельности.

Респонденты, имеющие обособленные подразделения, заполняют сведения:

- о деятельности юридического лица, включая обособленные подразделения, расположенные на территории субъекта Российской Федерации по месту его нахождения (осуществления деятельности);

- о деятельности юридического лица и отдельно каждого обособленного подразделения, осуществляющего деятельность на территории данного субъекта Российской Федерации;

- о деятельности каждого обособленного подразделения, расположенного на территории других субъектов Российской Федерации, и направляют их в территориальные органы Росстата по месту их нахождения (осуществления деятельности) по установленному адресу.

Респонденты, имеющие необособленные структурные подразделения, реализующие образовательные программы начального профессионального образования (отделение, лицей и др.), общеобразовательные программы, включают в форму данные по этим структурным подразделениям.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

По территориально обособленным подразделениям юридического лица указывается идентификационный номер, который устанавливается территориальным органом Росстата по месту расположения территориально обособленного подразделения.

Данные приводятся в тех единицах измерения, которые указаны в форме: все стоимостные показатели в форме приводятся в тысячах рублей, с одним десятичным знаком, остальные показатели - в целых единицах.

Данные приводятся за календарный год. Все показатели формы должны заполняться по данным первичной учетной документации, имеющейся в учебной части, бухгалтерии, отделе кадров и других подразделениях образовательного учреждения среднего профессионального образования. При заполнении формы должна быть обеспечена полнота заполнения и достоверность содержащихся в ней статистических данных.

Сведения предоставляются в сроки и адреса, указанные на бланке формы.

В данном разделе приводятся сведения о количестве зданий, в которых расположено учреждение, наличии и использовании площадей, наличии мест общественного питания в учреждении.

Раздел заполняется по состоянию на конец отчетного года.

В строке 01 указывается общее количество зданий, постоянно используемых для осуществления образовательной деятельности (учебно-лабораторные здания - графа 3 и общежития - графа 4) и принадлежащих учреждению на праве собственности, оперативного управления, либо эксплуатируемых им на правах аренды. Не допускается указание в подразделе зданий, на которые отсутствуют соответствующие документы на право пользования и т.д. а также зданий, в которых не осуществляется образовательная деятельность.

Если образовательное учреждение использует часть здания, например несколько помещений, то раздел 1.1 не заполняет, а показывает сведения о наличии и использовании площадей этих помещений в разделе 1.2.

Из общего количества зданий по строке 02 выделяются здания, оборудованные системой видеонаблюдения (предназначена для визуального контроля и документирования обстановки по периметру здания и (или) в его внутренних помещениях средствами телевизионной техники; система, как правило, включает в себя: внутренние и наружные видеокамеры; устройства обработки и преобразования видеоизображения; аппаратуру видеозаписи и воспроизведения; аппаратуру управления и коммутации видеосигналов), по строке 03 - специально спроектированные и построенные под конкретные образовательные учреждения. По строке 04 выделяются здания образовательного учреждения, находящиеся в аварийном состоянии, а по строке 05 - требующие капитального ремонта. По строке 06 выделяются здания, имеющие все виды благоустройства, т.е. здания, которые имеют одновременно водопровод, канализацию, центральное отопление и обеспечены электроэнергией.

Учреждение, оборудованное водопроводом, имеет внутри распределительную сеть водопроводных труб, в которые вода поступает из сети центрального водоснабжения или артезианской скважины. Если в учреждении имеется канализационное устройство для стока хозяйственно-фекальных вод в уличную канализационную сеть или поглощающие колодцы, то такое учреждение оборудовано канализацией. Учреждение имеет центральное отопление, если оно обеспечивается теплом независимо от какого источника: от своей котельной, групповой котельной, от ТЭЦ.

Строка 02, 03, 04, 05, 06 должна быть меньше или равна строке 01.

По строке 07 указывается общее количество предприятий, с которыми у учреждения имеются договоры на подготовку специалистов.

По строке 08 приводится информация о количестве предприятий, являющихся базами практики, с которыми оформлены договорные отношения, по строке 09 (из строки 08) - о числе предприятий, которые обеспечивают возможность практики всех студентов в соответствии с учебным планом. Если не заполнена строка 08 (явление отсутствует), то не заполняется и строка 09.

Заполняется на основании сведений технического паспорта на здание учреждения (при его отсутствии площади вычисляются посредством прямого измерения). Не допускается указание площадей, на которые отсутствуют соответствующие документы на право пользования и т.д.

В общую площадь зданий (помещений) (графа 3) включается вся собственная и арендованная площадь, а также площадь, сданная в аренду другим организациям (включая другие учреждения среднего профессионального образования).

В графе 4 указывается площадь, сдаваемая учреждением в аренду по договорам другим учреждениям, организациям.

В графе 5 приводятся данные о площади помещений, находящихся на капитальном ремонте.

В графах 6, 7 указывается площадь помещений, требующих капитального ремонта и находящихся в аварийном состоянии. Эти графы заполняются на основании акта (заключения) или составленного в установленном порядке иного документа, характеризующего техническое состояние помещений учреждения.

В графе 8 показывается площадь помещений, оборудованных охранно-пожарной сигнализацией. Система охранной и тревожной сигнализации представляет собой сложный комплекс технических средств, служащих для своевременного обнаружения несанкционированного проникновения, а также своевременного обнаружения возгорания, задымления, сообщения о конкретном месте возникновения пожара, оповещения о пожаре в здании, находящихся там людей и формирования управляющих сигналов для систем автоматического пожаротушения; как правило, интегрируется в комплекс, объединяющий системы безопасности и инженерные системы здания.

В графах 9 - 12 приводится распределение общей площади (графа 3) учреждения по формам владения, пользования в соответствии с правоустанавливающими документами. Форма владения площадями определяется в соответствии с договорами на правах собственности, оперативного управления, аренды и других форм владения. Не допускается повторное указание одних и тех же площадей под разными формами пользования. Договор аренды помещения должен иметь государственную регистрацию.

Государственное (муниципальное) образовательное учреждение, учредителем которого являются федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской федерации и органы местного самоуправления, владеет, пользуется и распоряжается закрепленными за ним площадями только на праве оперативного управления. Они переданы учредителем в безвозмездное пользование и отражаются в графе 10. Сумма граф 9 - 12 равна графе 3.

В строках 02 - 11 приводится распределение общей площади всех помещений (строка 01) по характеру ее использования. Строка 01 равна сумме строк 02, 08, 11.

По строке 02 приводится площадь учебно-лабораторных зданий, из нее выделяются учебная (строка 03), учебно-вспомогательная (строка 05) и подсобная (строка 06) площади. Строка 02 равна сумме строк 03, 05, 06.

В учебную площадь (строка 03) включается площадь помещений, в которых проходит учебный процесс: аудитории, учебные лаборатории, учебные кабинеты, чертежные залы курсового и дипломного проектирования, учебные мастерские, демонстрационные, монтажные и испытательные залы, закрытые спортивные сооружения (спортивные залы всех видов, закрытый бассейн для плавания). По строке 04 из строки 03 выделяется площадь крытых спортивных сооружений.

К учебно-вспомогательной площади (строка 05) относится площадь помещений, в которых производится работа, вспомогательная по отношению к учебному процессу: преподавательские комнаты, кабинеты заведующих отделениями, административные помещения, помещения общественных организаций, библиотечные помещения (читальные залы, книгохранилища), служебно-производственные помещения, комнаты для отдыха сотрудников, кабинеты руководителей, архивы, виварии, вычислительный центр, помещения актового зала (актовый зал, комнаты для самодеятельных коллективов, киноаппаратная, радиоузел, кладовая для инвентаря).

В подсобную площадь (строка 06) включается площадь столовых, буфетов, кухонь, гардеробов, лестничных клеток, тамбуров, переходов, санузлов, комнат для самостоятельных занятий, хозяйственных помещений, поликлиник, амбулаторий, медпунктов, помещений технического и санитарно-технического назначения (бойлерная, узлы управления теплоснабжением, щитовые, насосные, котельные, местные телефонные станции). По строке 07 из строки 06 выделяется площадь пунктов общественного питания.

В строке 08 показывается площадь общежитий. По строке 09 указывается площадь общежитий, используемая под жилье, а по строке 10 - жилая площадь, занятая студентами.

По строке 11 указывается площадь жилых зданий, зданий, в которых размещены социально-культурные подразделения учреждения, а также других зданий, не указанная в строках 02 - 10.

По строке 12 указывается численность студентов, нуждающихся в общежитиях; из них по строке 13 выделяется численность студентов, обеспеченных общежитиями; по строке 14 - численность обучающихся, обеспеченных общежитиями сторонних организаций на коммерческой основе или по договорам с другими образовательными учреждениями, предоставляющими места в своих общежитиях на безвозмездной основе.

К студентам, обеспеченным общежитиями на коммерческой основе, относятся те, для которых места арендуются учреждением в общежитиях сторонних организаций.

Строка 13 меньше или равна строке 12; строка 14 меньше или равна строке 13.

В строке 01 указывается количество посадочных мест в предприятиях общественного питания учебного заведения, определяемое по числу посетителей, на одновременное обслуживание которых рассчитан объект общественного питания. По строке 02 из строки 01 выделяется количество мест, которые фактически используются. По строке 03 приводится число посадочных мест в предприятиях общественного питания учебного заведения, сданных в аренду.

По графе 3 показывается число посадочных мест на предприятиях общественного питания, расположенных в учебно-лабораторных зданиях образовательного учреждения (включая предприятия общественного питания, расположенные в отдельных зданиях), а по графе 4 - в общежитиях учреждения.

В строках 01 - 16 проставляется код "1" при наличии в учреждении перечисленных своих объектов. Если учреждение использует сторонние объекты (по договору аренды или другим соглашениям) - проставляется код "2". Если в учреждении отсутствует тот или иной объект и не используется сторонний, указывается код "0".

В данном разделе учреждение предоставляет сведения о наличии компьютеров, информационно-вычислительных сетей, программных средств, применении информационных и коммуникационных технологий (ИКТ) педагогическими работниками, использовании дистанционных образовательных технологий, формировании библиотечного фонда и информационном обслуживании библиотекой образовательного учреждения.

Учитывая специализированный характер данного раздела, для его заполнения необходимо привлекать преподавателей информатики, общепрофессиональных и специальных дисциплин, связанных с информационными технологиями, специалистов, обеспечивающих использование ИКТ в учреждении.

Под информационными технологиями понимаются технологии, использующие средства микроэлектроники для сбора, хранения, обработки, поиска, передачи и представления данных, текстов, образов и звука.

В подразделе учитываются все персональные компьютеры (ПК) и оборудование, установленные в учреждении, независимо от того, являются ли они собственностью учреждения, взяты в аренду, в пользование, в распоряжение или получены на иных условиях.

В строках 01 - 04 указывается число ПК, установленных в учреждении, по состоянию на конец отчетного года. Персональные компьютеры могут быть любых типов - PC/XT, AT, Pentium и совместимые, Macintosh, блокнотные (ноутбук), портативные персональные компьютеры и другие. В числе ПК учитываются и терминалы. Терминал состоит из экрана и клавиатуры, предназначен для ввода и вывода информации, осуществляет связь пользователя с ПК. Обычно его возможности ограничены способностью отображать переданную ему информацию, обрабатывать информацию, вводимую с клавиатуры, и передавать ее компьютеру. Многотерминальные системы могут быть развернуты в классах; например, на рабочем месте преподавателя установлен ПК, на столах у обучающихся - подключенные к нему терминалы. Если в учреждении используются многотерминальные системы, то в сумме учитываются как терминалы, так и сам ПК, к которому они подключены, если он является дополнительным рабочим местом (например, преподавателя), снабжен монитором и клавиатурой.

Если непосредственно в учреждении нет персональных компьютеров, но они используются студентами и преподавателями в других местах, строки 01 - 04 не заполняются.

По строке 02 из общего количества ПК, учтенных по строке 01, выделяется количество ПК, находящихся в составе локальных вычислительных сетей.

Локальная вычислительная сеть соединяет два или более ПК, расположенных в пределах одного здания или нескольких соседних зданий, и не использует для этого средства связи общего назначения. По этой строке учитывается также использование многотерминальных систем, которые фактически обеспечивают возможность сетевого взаимодействия нескольких пользователей. Соединение одного ПК с периферийными устройствами (например, с принтером) не является локальной вычислительной сетью.

По строке 03 проставляется число ПК, имеющих доступ к Интернету. При этом не имеет значения, каким образом организован доступ (подключены отдельные компьютеры или доступ осуществляется через шлюз локальной сети учреждения, используются ли коммутируемые или выделенные каналы связи и т.п.).

Из общего числа ПК по строке 04 выделяется вычислительная техника, приобретенная или взятая в аренду, в пользование, в распоряжение, полученная на иных условиях в отчетном году.

В графе 4 из общего количества установленных в учреждении ПК выделяются используемые в учебных целях, в том числе в графе 5 - доступные для студентов в свободное от основных занятий время.

Использование ПК в учебных целях возможно одним или несколькими способами, перечисленными ниже:

- во время проведения занятий преподавателями или студентами;

- студентами в процессе подготовки домашних заданий, дипломных и курсовых проектов, во время производственной практики;

- преподавателями в процессе подготовки к лекциям, лабораторным, практическим занятиям.

Разрыв данных граф 3 и 4 может сложиться за счет ПК, используемых в административных целях, для бухгалтерского, кадрового учета и т.п. и не используемых в образовательном процессе.

Разрыв данных граф 4 и 5 возможен за счет ПК, к которым закрыт доступ для студентов в свободное от занятий время.

Строка 02, 03, 04 должна быть меньше или равна строке 01. Графа 4 меньше или равна графе 3; графа 5 меньше или равна графе 4.

Заполняется по состоянию на конец отчетного года.

Указывается количество имеющихся в учреждении (собственных, взятых в аренду, пользование, распоряжение или полученных на иных условиях) проекторов (строка 05), интерактивных досок (представляющих собой сенсорный экран, подсоединенный к компьютеру, изображение с которого передается на доску) (строка 06), принтеров (строка 07), сканеров (строка 08).

Строку 09 заполняют учреждения, имеющие информационную систему управления учреждением. Указывается количество автоматизированных рабочих мест, подключенных к информационной системе управления учреждением. Информационная система управления учреждением включает в себя такие компоненты, как автоматизированная система составления расписания, учета педагогической нагрузки; электронный документооборот и др.

Заполняют учреждения, имеющие доступ к Интернету. В строках 01 - 05 отражается использование учреждением соответствующего вида (возможно более одного) подключения к Интернету.

По строке 01 проставляется код "1" при наличии модемного подключения через коммутируемую телефонную линию. Модем позволяет производить обмен данными между удаленными компьютерами с использованием существующих телефонных линий.

По строке 02 проставляется код "1" при наличии ISDN-связи. ISDN - это цифровая сеть с интегрированными услугами, объединяющая передачу речи, данных и изображений. ISDN обеспечивает доступ к Интернету по коммутируемой телефонной сети общего пользования с использованием оборудования поддержки ISDN.

По строке 03 проставляется код "1" при наличии цифровой абонентской линии (технология xDSL и т.д.). Технология цифровых абонентских линий обеспечивает высокоскоростную широкополосную связь по стандартным медным проводам, используемым для телефонной связи.

По строке 04 проставляется код "1" при наличии другой кабельной связи (включая выделенные линии, оптоволокно и др.).

По строке 05 проставляется код "1" при наличии беспроводной связи - спутниковой, радиосвязи, мобильного телефона и т.д.

Указывается интервал максимальной скорости передачи данных через Интернет. Максимальная скорость передачи данных через Интернет указывается по самому быстродействующему из используемых организацией видов подключения к Интернету.

Показывается наличие специальных компьютерных программных средств, нацеленных на решение задач определенного класса, независимо от того, на каких условиях они получены в пользование. Здесь не учитываются программные средства общего назначения, например, операционные системы, компиляторы, стандартные программные средства, используемые для решения определенного класса задач (например, текстовые или графические редакторы, электронные таблицы, системы управления базами данных), если на их основе не разработано специальное приложение, антивирусные программы, программы электронной почты и т.п. В случае положительного ответа на поставленный вопрос в соответствующей строке проставляется код "1", в противном случае в этой строке проставляется код "0".

По строке 01 проставляется "1" при наличии обучающих программ по каким-либо учебным предметам или отдельным темам, включая программы обучения работе на ПК.

По строке 02 проставляется "1" при наличии профессиональных пакетов программ и баз данных по специальностям, обучение по которым ведется в учреждении.

По строке 03 проставляется "1" при наличии программ компьютерного тестирования, которые могут использоваться в учебных курсах для оценки знаний обучающихся по предметам или отдельным темам (в этом случае они могут входить в состав обучающих программ) или в рамках работы по профессиональной ориентации студентов, для каких-либо иных целей.

По строке 04 проставляется "1" при использовании в учреждении электронных справочников, словарей, энциклопедий и других материалов общего характера, полезных для учебного процесса. Эти материалы могут храниться на компакт-дисках (или других носителях информации) или размещаться в локальной вычислительной сети учреждения; учитывается также использование соответствующих ресурсов из сети Интернет.

По строке 05 проставляется "1" при использовании в учреждении электронных версий учебных курсов, материалов по отдельным предметам и темам. Эти материалы могут храниться на компакт-дисках (или других носителях информации) или размещаться в локальной вычислительной сети учреждения; учитывается также использование соответствующих ресурсов Интернета.

По строке 06 проставляется "1" при наличии электронных библиотечных систем.

По строке 07 проставляется "1" при наличии программных средств для решения задач бухгалтерского и складского учета, учета кадров и других видов ресурсов, планирования потребностей учреждения и т.п.

По строке 08 проставляется "1" при наличии любых других специальных программных средств, кроме перечисленных в строках 01-07. В случае отсутствия специальных программных средств в соответствующей строке указывается код "0".

По строке 01 проставляется код "1", если учреждение имеет собственный официальный адрес электронной почты, используемый среди прочих реквизитов учреждения (адрес, телефон, факс и т.д.); при этом не учитываются личные адреса преподавателей или студентов, даже если они используются для отсылки и получения документов для своего учреждения.

По строке 02 проставляется код "1", если учреждение использует выделенные каналы связи для доступа к Интернету независимо от целей использования.

По строке 03 проставляется код "1", если учреждение имеет хотя бы одну собственную веб-страницу в Интернете, на которой публикует и регулярно (не реже одного раза в полгода) обновляет информацию о своей деятельности. Веб-страница учреждения должна иметь уникальный адрес, по которому к ней может обратиться любой пользователь сети. При этом не имеет значения, кто именно размещает эту информацию в сети (преподаватели, студенты, выпускники и др.), а также на каких условиях учреждение использует это адресное пространство в сети.

По строкам 01 - 05 показывается наличие (код "1") на веб-сайте учреждения информации, характеризующей деятельность учреждения. Заполняют учреждения, указавшие наличие веб-сайта в Интернете.

Отражается использование в учреждении в отчетном году дистанционных образовательных технологий (ДОТ). Под ДОТ понимаются образовательные технологии, реализуемые в основном с применением информационных и телекоммуникационных технологий при опосредованном (на расстоянии) или не полностью опосредованном взаимодействии обучающегося и педагогического работника.

В строке 01 проставляется "1", если в учреждении в отчетном году использовались ДОТ для реализации основных образовательных программ, в строке 02 - при использовании ДОТ для реализации дополнительных образовательных программ. В противном случае по строкам 01 и 02 указывается код "0".

В подразделе показывается персонал, основным местом которого является отчитывающееся образовательное учреждение.

В строке 01 указывается численность педагогических работников на конец отчетного года, в годовой учебный курс которых включено использование ПК.

В строке 02 отражается численность педагогических работников, прошедших в отчетном году повышение квалификации (переподготовку) по использованию, по крайней мере, одного из видов информационных и коммуникационных технологий: персональных компьютеров, автоматизированного рабочего места, другого ИКТ-оборудования, Интернета, программных средств и др.

В строке 03 проставляется код "1", если в учреждении имеется достаточное (в соответствии со штатным расписанием) количество педагогических работников общепрофессиональных и специальных дисциплин, связанных с ИКТ. В случае неукомплектованности их штата в строке 03 указывается код "0".

Подраздел заполняют только учреждения, имеющие библиотеку (включая библиотеки общежитий). При заполнении следует руководствоваться Методическими рекомендациями по применению "Инструкции об учете библиотечного фонда" в библиотеках образовательных учреждений, утвержденными Приказом б. Минобразования России от 24 августа 2000 г. N 2488. Если образовательное учреждение не имеет библиотеку, но имеет библиотечный фонд, то оно заполняет только подраздел 2.9.

По строке 01 показывается весь библиотечный фонд, зарегистрированный в учетных документах, включая учебники. Информация для заполнения этого показателя имеется в "Книге суммарного учета библиотечного фонда". Следует иметь в виду, что журналы показываются в номерах (печатных единицах).

В графах 3 - 5 по строке 01 указывается количество экземпляров всех печатных, электронных изданий, аудиовизуальных документов вновь включенных в течение отчетного года в библиотечный фонд (графа 3) и исключенных из него (графа 4), а также на конец отчетного года (графа 5): книги, брошюры, периодические, нотные, картографические и изоиздания, специальные виды научно-технической литературы и документации, видео- и аудиокассеты, компакт-диски, кино- и видеофильмы, диапозитивы, микрофильмы, микрофиши, дискеты, оптические диски и др.

В графе 6 указывается общее количество выданных экземпляров; заполняется на основе суммарных итоговых данных соответствующих разделов дневников библиотеки. Выдача включает возобновления. В графе 7 из графы 6 указывается количество экземпляров, выданных студентам.

В графе 8 учитывается общее количество копий документов на бумаге, в электронном виде и в виде микроформ, сделанных библиотекой для своих пользователей.

По строке 02 из строки 01 выделяется количество учебных документов (учебной литературы). К учебным документам относятся учебники и учебные пособия. Учебник - учебное издание, содержащее систематическое изложение учебной дисциплины (предмета), соответствующее учебной программе и официально утвержденное в качестве данного вида издания. Учебное пособие - учебное издание, дополняющее или частично (полностью) заменяющее учебник, официально утвержденное в качестве данного вида издания. К учебным пособиям относятся: учебно-наглядное пособие (учебное изоиздание, содержащее материалы в помощь изучению, преподаванию или воспитанию, например, атласы, альбомы), учебно-методическое пособие (учебное издание, содержащее материалы по методике преподавания учебной дисциплины или по методике воспитания), самоучитель (учебное пособие для самостоятельного изучения чего-либо без помощи руководителя), хрестоматия (учебное пособие, содержащее литературно-художественные, исторические и иные произведения или отрывки из них, составляющие объект изучения дисциплины), практикум (учебное издание, содержащее практические задания и упражнения, способствующие усвоению пройденного, например, задачник), учебная программа (учебное издание, определяющее содержание, объем, а также порядок изучения и преподавания какой-либо учебной дисциплины). По строке 03 из строки 02 требуется указать количество обязательной учебной литературы (обязательной является литература, предусмотренная учебным планом).

По строке 04 из строки 01 выделяется количество учебно-методических документов, к которым относятся методические указания к выполнению отдельных видов работ учебного плана конкретной дисциплины (ее раздела, части): лабораторных работ, практических и семинарских занятий, домашних заданий, курсовых работ, курсовых и дипломных проектов, организации самостоятельной работы студентов. По строке 05 из строки 04 требуется указать количество обязательной учебно-методической литературы (обязательной является литература, предусмотренная учебным планом).

По строке 06 из строки 01 показывается художественная литература.

Сумма строк 02, 04, 06 должна быть меньше или равна строке 01.

Из строки 01 по строке 07 приводится количество экземпляров печатных документов. По строке 08 показывается количество экземпляров электронных изданий. Электронные издания - программы для электронных вычислительных машин и базы данных, а также электронные документы, прошедшие редакционно-издательскую обработку, имеющие выходные сведения, тиражируемые и распространяемые на машиночитаемых носителях или в сетевом режиме. По строке 09 приводится количество экземпляров аудиовизуальных документов. Аудиовизуальный документ - документ, содержащий изобразительную и (или) звуковую и текстовую информацию, воспроизводимую с помощью технических средств. Строка 01 равна сумме строк 07 - 09.

В строке 01 указывается общее число посадочных мест, предоставляемых библиотекой пользователям. Этот показатель включает места, оборудованные для пользователей в читальных залах, в справочно-информационных службах, у каталогов, места для групповой работы, места в помещениях для работы с аудиовизуальными средствами, кабины для индивидуальной работы и др. В это число должно входить количество посадочных мест в библиотеках при общежитиях образовательного учреждения. В количество посадочных мест в библиотеке входят также посадочные места в читальных комнатах общежитий, работающих без библиотекаря. Места для занятий в жилых комнатах общежитий не учитываются.

По строке 02 приводится численность зарегистрированных пользователей библиотеки на основании формуляров зарегистрированных пользователей. Зарегистрированным пользователем считается человек или организация, предприятие, учреждение, зарегистрированные библиотекой, чтобы пользоваться ее документами и услугами библиотеки. По этой строке указывается суммарное число перерегистрированных и вновь записанных в отчетном году пользователей, обслуженных библиотекой. Пользователи - это:

- юридические лица, обслуживаемые по договорам (соглашениям) и разовым запросам на библиотечно-информационное обслуживание, - предприятия, учреждения, организации, компании, фирмы, общественные объединения и т.д.;

- физические лица - читатели, пользующиеся услугами библиотеки;

- абоненты информации (коллективные и индивидуальные), обслуживаемые по договорам на информационно-библиографическое обслуживание и по разовым или постоянным запросам;

- посетители мероприятий - участники мероприятий, проводимых библиотекой;

- пользователи, обращающиеся в библиотеку через электронные информационные сети, зарегистрированные на сервере библиотеки.

По строке 03 из строки 02 выделяется численность зарегистрированных пользователей, являющихся студентами учреждения.

По строке 04 указывается общее число посещений (обращений) библиотеки. Единицей учета посещений является одно посещение, зарегистрированное в документации библиотеки, при этом единицей учета обращений к электронной библиотечно-информационной сети является одно обращение на сервер библиотеки.

В строках 05-07 приводятся сведения об информационном обслуживании библиотекой.

В строке 05 указывается число зарегистрированных абонентов информации (коллективных и индивидуальных), обслуживаемых библиотекой по договорам на информационно-библиографическое обслуживание и по разовым или постоянным запросам в течение отчетного года. Абонентами информационного обслуживания могут выступать как физические, так и юридические лица. Строка 05 должна быть меньше или равна строке 02.

В строке 06 указывается суммарное число справок (запросов, консультаций), выполненных библиотекой.

В строке 07 указывается число виртуальных посещений веб-сайта библиотеки. Виртуальное обращение определяется как читательский запрос в веб-сайт из-за пределов библиотеки, вне зависимости от числа просмотренных страниц или элементов, и сравнимо с традиционным посещением библиотеки.

В строке 08 проставляется код "1" при наличии в библиотеке учреждения электронного каталога. В противном случае указывается код "0".

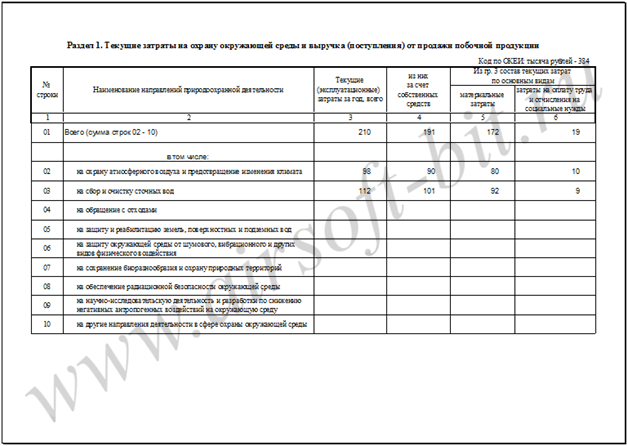

Показатели раздела заполняются на основании документации, имеющейся в учреждении по вопросам его финансирования и расходах.

По строке 01 показываются все средства, фактически поступившие из бюджетов всех уровней, из внебюджетных источников финансирования, а также собственные средства учреждения. Строка 01 равна сумме строк 02, 06, 11.

По строке 02 указываются средства, полученные образовательным учреждением из бюджетов всех уровней, направленные как на образовательные, так и на другие цели. Автономные учреждения по этой строке указывают средства, полученные из бюджета в форме субсидий автономным учреждениям. Строка 02 равна сумме строк 03 - 05.

По строке 06 приводятся данные о внебюджетных средствах. Внебюджетные средства - это все средства, получаемые образовательным учреждением от выполнения работ, оказания услуг, реализации продукции по договорам гражданско-правового характера и иные поступления, кроме бюджетного финансирования. Строка 06 равна сумме строк 07 - 10.

По строке 07 показываются средства, полученные учреждением от организаций и предприятий (юридических лиц).

По строке 08 отражаются средства, полученные учреждением от населения - физических лиц.

По строке 09 учитываются средства, полученные из внебюджетных фондов на финансирование учреждения, например, из фондов занятости, социального страхования и др.

По строке 10 следует учесть средства, полученные учреждением из зарубежных источников, то есть от юридических и физических лиц, находящихся вне политических границ государства, а также от международных организаций. Средства, переданные в иностранной валюте, пересчитываются в рубли по курсу, установленному Банком России на момент передачи.

Заемные средства (банковские, коммерческие кредиты и др.), представляемые на возвратной основе, в данном подразделе не показываются.

По строке 11 показываются собственные средства учреждения, т.е. средства, формируемые из прибыли, которые после уплаты налогов и других платежей в бюджет остаются в распоряжении образовательного учреждения и используются для материального поощрения, содержания и развития материально-технической базы.

В графах 4 - 6 указывается распределение объема полученных средств по видам деятельности: образовательная (графа 4), научные исследования и разработки (графа 5) и прочие виды (графа 6). Графа 3 равна сумме граф 4 - 6.

По графе 4 показываются средства, полученные от всех видов образовательной деятельности, включая учебно-методическую (разработка и экспертиза учебно-методической документации; разработка структуры и содержания основных образовательных программ по направлениям и специальностям, а также предложений по их обновлению и совершенствованию; разработка планов издания учебников и учебных пособий; создание учебной, методической литературы, аудиовизуальных средств; рецензирование рукописей учебников и учебных пособий, подготовленных к изданию; консультирование по учебно-методическим вопросам, обеспечение учебного процесса учебно-методическими материалами; разработка примерных учебных планов и программ дисциплин, обеспечивающих профессиональную подготовку), а также деятельность по обеспечению и обслуживанию образовательного процесса (обеспечение учебного процесса аудиторным фондом, учебным оборудованием, предоставление услуг библиотек и т.п.).

По графе 5 показываются средства, полученные учреждением от научной и (или) научно-технической деятельности.

По графе 6 показываются средства от издательской и полиграфической (издание литературы по учебному, учебно-методическому, научному, научно-популярному направлениям; издание методических рекомендаций, сборников научных трудов, материалов конференций, авторефератов, диссертаций и т.д. справочной и рекламной литературы; подготовку и редактирование принятых к изданию работ; изготовление печатных форм, переплетов книг всех типов, другие переплетные работы; реализацию выпускаемой печатной продукции; предоставление издательских и полиграфических услуг другим учреждениям), производственной (производство и реализацию продукции (работ, услуг), которые осуществляются на базе учебно-производственных мастерских, учебных предприятий учреждения) деятельности учреждения; средства, полученные учреждением от реализации консультационных (консалтинговых) услуг, а также от спортивной, физкультурно-оздоровительной, культурно-просветительской деятельности учреждения и др.

При невозможности распределения по графам 4 и 6 бюджетных ассигнований, поступивших в учреждение по разделу "Образование", а также субсидий, выделяемых на выполнение государственного задания, которые направлены на обеспечение полного комплекса мер, связанных с обучением, их следует показывать по графе 4 "Образовательная деятельность".

В подразделе приводятся сведения о расходах учреждения в отчетном году независимо от источников происхождения средств (графа 3) и в том числе - осуществляемых за счет средств бюджетов всех уровней (графа 4). В подразделе показываются кассовые расходы.

По строке 01 показываются расходы учреждения, которые включают следующие элементы: расходы на оплату труда (включая начисления на оплату труда); оплата услуг связи и коммунальных услуг, арендная плата за пользование имуществом, услуги по содержанию имущества и прочие расходы. Строка 01 равна сумме строк 02 - 07.

По строке 02 отражаются выплаты по должностным окладам; тарифным ставкам Единой тарифной сетки; почасовой оплате; надбавки за: квалификационный разряд, выслугу лет, должности доцента и профессора, ученые степени, ученое звание, знание иностранного языка и другие надбавки; выплаты премий, материальной помощи, вознаграждений по итогам работы за год, авторских, исполнительских и постановочных вознаграждений и других вознаграждений и выплат поощрительного характера; оплата ежегодных отпусков, учебных отпусков, компенсации за неиспользованный отпуск; оплата за период обучения работников, направленных на профессиональную переподготовку, повышение квалификации или обучение другим профессиям; другие аналогичные расходы. По этой же строке показываются расходы учреждений по оплате дополнительных выплат и компенсаций, обусловленных условиями трудового договора (суточные при служебных командировках; компенсации за неиспользованное право на санаторно-курортное лечение; за использование личного транспорта для служебных целей; ежемесячные пособия на ребенка; другие аналогичные расходы). Здесь же должны быть учтены расходы по оплате учреждением страховых взносов на отдельные виды обязательного социального страхования в соответствии с налоговым законодательством Российской Федерации, а также взносов по страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

По строке 03 учитываются расходы учреждения на оплату услуг связи за предоставление в пользование телефонных и телеграфных каналов связи, каналов передачи данных (информации); аренды технических средств (аппаратов и других оконечных устройств) телефонной, документальной связи (телеграфной, передачи данных и телематических служб); сотовой и пейджинговой связи. По этой строке отражаются расходы, связанные с подключением к сети Интернет, а также абонентская плата за пользование этой сетью. Здесь же отражаются расходы по оплате услуг местной, междугородной и международной телефонной связи за: предоставление доступа к телефонной сети (установка служебных телефонов) и установку других средств связи; услуги по предоставлению местного телефонного соединения (разговора) со служебных телефонов - абонентская или повременная плата; междугородные и международные соединения (разговоры) со служебных телефонов, а также другие расходы, связанные с оплатой услуг связи.

По строке 04 отражаются расходы на коммунальные услуги. По этой строке показывается оплата договоров за оплату отопления и технологических нужд, а также горячего водоснабжения; потребления газа (включая его транспортировку по газораспределительным сетям и плату за снабженческо-сбытовые услуги); потребления электроэнергии для хозяйственных, производственных, технических, научных, учебных и других целей; водоснабжения, канализации, ассенизации; другие аналогичные расходы.

По строке 05 учитываются расходы учреждения по арендной плате в соответствии с заключенными договорами аренды (субаренды) имущества в целях обеспечения собственных нужд, в том числе помещений, сооружений (в том числе общежитий, мест проведения занятий по физической подготовке, спортивных соревнований и учебно-тренировочных сборов); земли, транспортных средств и другого имущества.

По строке 06 отражаются расходы учреждения по оплате договоров на оказание услуг, связанных с содержанием нефинансовых активов, находящихся в оперативном управлении или в аренде, в целях обеспечения собственных нужд, в том числе за содержание в чистоте помещений, зданий, дворов, иного имущества (уборка и вывоз снега, мусора, дезинфекция, дезинсекция и др.); пуско-наладочные работы, техническое обслуживание, капитальный и текущий ремонт имущества (зданий, сооружений, помещений, машин и оборудования, инвентаря и др.); другие аналогичные расходы.

По строке 07 приводятся прочие расходы, не перечисленные по строкам 02-06. К прочим расходам относятся транспортные услуги, оплата договоров за вневедомственную (в том числе пожарную) охрану, охранную и пожарную сигнализацию (установку, наладку и эксплуатацию), выплата стипендий и др.

По строке 08 отражаются инвестиции в основной капитал в фактических ценах. Объектами инвестиций является приобретение и строительство, расширение, реконструкция, техническое перевооружение зданий и сооружений, приобретение машин, транспортных средств, оборудования, измерительных и регулирующих приборов, инструмента, производственного и хозяйственного инвентаря и принадлежностей, формирование основного стада, многолетних насаждений, внутрихозяйственные дороги и прочие соответствующие объекты, капитальные вложения в улучшение земель и арендованные объекты основных средств. Данные этой строки отражают сведения и об инвестициях по приобретенным основным средствам, бывших в употреблении у других организаций, объектам незавершенного строительства.

Сведения по строке 08 не включаются в строку 01. Строка 08 равна сумме строк 09, 11, 12.

По строке 09 отражаются инвестиции на приобретение оборудования, измерительных приборов, регулирующих приборов и устройств, лабораторного оборудования, вычислительной техники, оргтехники, медицинского оборудования, прочего оборудования, а также необходимые расходы на монтаж оборудования на месте его постоянной эксплуатации. Из данных строки 09 по строке 10 выделяются инвестиции на приобретение вычислительной техники - компьютеров и компьютерных локальных сетей, принтеров, модемов, сканеров, устройств для архивного копирования, дополнительных мониторов, дисков и т.п. электронно-вычислительных, управляющих и аналоговых машин, цифровых вычислительных машин и устройств (клавишные вычислительные машины и др.), а также необходимые затраты на монтаж и установку технических средств на месте постоянной эксплуатации.

По строке 11 показываются расходы на формирование библиотечного фонда. В библиотечный фонд включаются: учебная, научная и художественная литература, специальные виды литературы и другие издания, как отечественные, так и иностранные. Книги, учебники и другие издания, включенные в фонд библиотек, учитываются по номинальной цене, включая стоимость первоначального их переплета.

По строке 12 отражаются прочие инвестиции в основной капитал, не перечисленные в строках 09-11, в том числе расходы по насаждению и выращиванию многолетних культур, насаждений учебных заведений для научных целей; капитальные расходы по улучшению земель; затраты на формирование рабочего, продуктивного и племенного стада; затраты на экспонаты животного мира (независимо от их стоимости), на другие наглядные пособия и экспонаты образовательных учреждений, сценическо-постановочные средства, кинофильмы; прочий инвентарь и виды специальных основных средств; другие, не перечисленные выше расходы и затраты в основные средства.

Справку заполняют только учреждения, имеющие общежития на своем балансе. По строке 13 из строки 01 графы 3 приводятся расходы, связанные с содержанием общежитий.

В подразделе приводятся сведения о заработной плате всех работников образовательного учреждения с распределением по категориям персонала. Отнесение работников к определенной категории персонала образовательного учреждения среднего профессионального образования приведено в Указаниях по заполнению формы федерального статистического наблюдения N СПО-1.

Данные строки 01 по графам 3 и 4 должны соответствовать данным формы N П-4 "Сведения о численности, заработной плате и движении работников" за январь-декабрь, по разделу 1 графам 8 и 9 соответственно в целом по образовательному учреждению.

В фонд заработной платы (графы 3, 4) включаются начисленные работникам списочного состава и внешним совместителям суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер.

Не включаются выплаты, связанные с предоставленными организацией работникам социальными льготами, в частности, на лечение, отдых, проезд, трудоустройство, а также пособия из государственных социальных внебюджетных фондов.

Данные строки 01 по графам 5 и 6 должны соответствовать данным формы N П-4 "Сведения о численности, заработной плате и движении работников" за январь-декабрь, по разделу 1 графам 2 и 3 соответственно в целом по образовательному учреждению.

По графе 5 показывается среднесписочная численность работников.

Среднесписочная численность работников определяется путем суммирования среднесписочной численности работников за все месяцы отчетного периода и деления полученной суммы на количество месяцев в отчетном периоде.

Среднесписочная численность работников за месяц исчисляется путем суммирования численности работников списочного состава за каждый календарный день месяца и деления полученной суммы на число календарных дней месяца.

В списочную численность работников включаются работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, как фактически работавшие, так и отсутствовавшие на работе по каким-либо причинам (находившиеся в ежегодных, дополнительных, учебных отпусках, в служебных командировках; не явившиеся на работу по болезни и др.).

Лица, работавшие неполное рабочее время в соответствии с трудовым договором или переведенные с письменного согласия работника на работу с неполным рабочим временем, при определении среднесписочной численности учитываются пропорционально отработанному времени.

Работники, получающие в одной организации две, полторы ставки или оформленные в одной организации как внутренние совместители, учитываются в списочной численности работников как один человек.

При определении среднесписочной численности работников исключаются сотрудники, находящиеся в отпусках по беременности, родам и в дополнительных отпусках по уходу за ребенком.

Не включаются в списочную и среднесписочную численность работники:

- принятые на работу по совместительству из других организаций;

- выполнявшие по трудовому договору педагогическую работу не по месту основной работы на условиях почасовой оплаты в объеме не более 300 часов в год;

- выполнявшие работу по договорам гражданско-правового характера.

По графе 6 показывается средняя численность внешних совместителей.

Средняя численность внешних совместителей исчисляется пропорционально фактически отработанному времени.

Строка 01 равна сумме строк 02, 03, 05, 06. Строка 04 должна быть меньше строки 03.

Заполняется данными, которые используются для расчетов показателей, характеризующих использование студентами персональных компьютеров, площадей учебно-лабораторных зданий и общежитий, посадочных мест на предприятиях общественного питания образовательных учреждений.

Образовательные учреждения среднего профессионального образования, имеющие необособленные структурные подразделения, реализующие образовательные программы НПО, включают в Справку данные по этим структурным подразделениям.

По строке 07 показывается среднегодовая численность студентов за календарный год, которая определяется суммированием численности обучающихся на всех формах обучения на каждое первое число месяца и делением полученной суммы на 12.

По строке 08 приводится численность студентов, приведенная к очной форме обучения, которая определяется по формуле:

a + (b x 0,25) + (c x 0,1), где:

a - численность студентов очной формы обучения;

b - численность студентов очно-заочной (вечерней) формы обучения;

c - численность студентов заочной формы обучения.

По строке 09 приводится расчетная численность студентов (используемая только для расчета числа посадочных мест в учреждениях общественного питания по норме), определяемая по формуле:

(a + (c x 0,1)) x 0,9, где:

a - численность студентов очной формы обучения;

c - численность студентов заочной формы обучения;

0,9 - явочный коэффициент.

Образовательные учреждения, не имеющие предприятия общественного питания, строку 09 не заполняют.