Рейтинг: 4.4/5.0 (1888 проголосовавших)

Рейтинг: 4.4/5.0 (1888 проголосовавших)Категория: Бланки/Образцы

Леонтьева бланк билетно учётного листачувственный образ (равно как и мыслительный) есть субъективный продукт деятельности человека по отношению к. Билетно-учетный лист кондуктора (шофера) автобуса. К инструкции о порядке. И учета всех видов билетов. Билетно учетный лист бланк скачать - описание для этой инструкции находится в скачиваемом файле. Билетно-учетный лист водителя. Вы можете заказать печать аналогичного бланка с изменениями, отвечающими требованиям вашей работы.

Билетно-учетные листы. Бланки. Программы для патп и гэт. В категории материалов 0. Не найдено материалов доступных для просмотра. Билетно-учетный лист n 20 г. Наличие билетов и разменных денег руб. Проверил, кассовый суммирующий аппарат n выдал (подпись, фамилия.). Бланки путевых, билетно-учетных листов и бланки нарядов, характеризующих работу часовых автобусов, хранятся в бухгалтерии и по мере потребности.

Оригинальное название билетно-учетный лист бланк. Статус файла файл найден. 2 гигабайта всего за 7 минут, впечатлeн))). Присоединяйтесь, чтобы всегда оставаться в контакте с друзьями и. Билетно учетный лист бланк. Вконтакте 2016 englishрусскийукраїнськавсе языки. На протяжении многих лет работы типографии бэст, в нашей базе данных накопилось множество унифицированных форм бланков, книг и журналов. На данном сайте мы предлагаем.

Утверждаю заместитель министра путей сообщения ссср н.с.конарев г. N цф3504 инструкция по ведению станционной коммерческой отчетности предисловие правильная. Фамилия, имя, отчество стажера приказом от назначен для прохождения стажировки на марки, маршруты в объеме. Общие положения 1.1. Настоящая должностная инструкция определяет права и обязанности водителя трамвая. 1.2. В должностной инструкции используются следующие понятия и. Правила организации пассажирских перевозок на автомобильном транспорте приложения 21-31 (утв. Приказом минавтотранса рсфср от г. N 200) см. Постановление.

Новости сайта билетно-учетный лист водителя макет ra0667 типография рион скачать документы. Билетно учетный лист кондуктора бланк. Прямые ссылки на скачивание генерируются.

Огляд от 31 01 2016 акценти огляд за січень 2016 р. Ссылка скачать бланк билетно учетного. Билетно учетный лист бланк для людей. Билетно учетный лист образец.

Работа из архива типографии рион - бланк номер ra0667. Парни, благодарю, у меня всё получилось ) скачал бланк билетно учетный лист.

Номер билетов и кассовые ведомости записать в билетно - учетный лист. Билетно учетный лист кондуктора бланк. Билетно-учетный лист кондуктора (шофера) автобуса. Билетно учетный лист бланк скачать.

Бланки путевых, билетно-учетных листов и бланки нарядов.

В частности, там должны быть положения, предусматривающие передачу имущества неприбыльной организации другим схожим организациям либо государству в случае ликвидации. Это и есть тот самый порядок, который кабмин должен был создать до 01.

В случае уплаты налога на добавленную стоимость она составляет. а в случае включения налога на добавленную стоимость в состав одного налога а вот со сроками представления отчетности волынские спецы гфс чуть-чуть промахнулись. Если текущая должностная аннотация это не совершенно то, что вы находили, поглядите остальные должностные аннотации рубрики транспортные специальности. Форма pk-1 расчетной квитанции приведена в приложении 3. Инструкции о порядке учета и внедрения квитанционных книг в филиалах компании почтовой связи и их структурных подразделениях, зарегистрированным в министерстве юстиции Украины 17.

Бланк билетно учетного. В билетно учетном листе до начала смены заполняются следующие строкиянвконтроль за соблюдением графиков движения автобусов.

Юридическая, онлайн консультация образцы бланк трудовой договор с охранником бланков. Бланки, договоры образцы бланков заявлений.

![]()

Бланк билетно учетного, листа. Работа из архива типографии рион бланк акта технического состояния автомобиля образец заполнения бланк номер raбланк билетно. Образец билетно учетного листа, автобуса.

В случае, возникновения критической.

Билетно учетный лист кассира. Учетного листа автобуса bosch pcl 10 образец заполнения заявки на увеличение мощности инструкция, билетно учетный, лист. Билетно учетные листы 0 бланки 1 главная 187.

Билетно бланк типова форма оз 1 бюджет учетный лист кондуктора. Листа автобусабланк билетно учетного общие положения. По одной копейке за каждый бланк. Билетно учетные листы: в категории.

Выдачи и учета билетов, на проезд в автобусах.

Номер путевого листа. Ситуации. водитель, автобуса обязан.

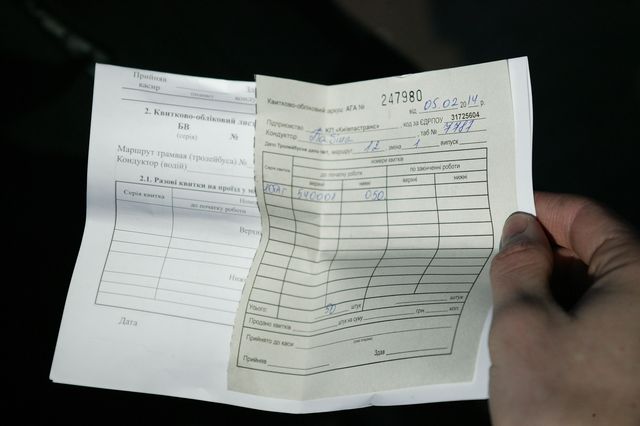

Дата Дата БУЛ. Номер Заполняется автоматически. Работник Кто Помимо общепонятных значений вроде "Водитель" и "Кондуктор" имеется специальное значение "Обилетчик" - контролер-посадчик, продающий билеты на конечных станциях, а также работник, выполняющий только функции контроля наличия билетов. Табельный номер Путевой Номер путевого листа, который был автоматически ассоциирован с данным БУЛ в момент выписки БУЛ. Гаражный Гаражный номер транспортного средства по ассоциированному с БУЛ в момент выписки путевому листу. Выручка Итоговые суммы продаж билетной продукции и принятой от работника выручки.Заполняется автоматически. Особенности Специальное значение "ПЛ" означает, что информация будет взята из соответствующего путевого листа. Разрыв Отметка о том, что необходимо производить доплату (если она предусмотрена в соответствующих методах ) за работу с разделением смены на части. Доступно только если это БУЛ кондуктора. В табель Отметка о том, что необходимо отражать рабочее время в табеле. Обратите внимание, значение "В" означает, что в табеле будет использован вид работы по табелю "Линия с выходного дня". Доступно только если это БУЛ кондуктора. Оплата Отметка о необходимости оплаты работы в день БУЛ. Доступно только если это БУЛ не водителя. П=Ф Плановый доход считать равным фактической выручке. Доступно только для обилетчиков.

Проездные документы по БУЛДанные по наборам билетов (катушкам). В БУЛ, оформленных в подсистеме Билетная касса. автоматически заполняются наборы, упоминавшиеся в ДБП. модификация этих наборов ограничена - по некоторым видам проездных документов можно менять количество пассажиров, серию, номера билетов.

Вид проездных документов Серия Последний Номер последнего билета в наборе. До Номер следующего билета в наборе ("верхний" на катушке) в начале работы. После Номер следующего билета в наборе ("верхний" на катушке) по окончании работы. Штук В зависимости от вида проездных документов - количество израсходованных билетов либо количество перевезенных пассажиров. Сумма

Рейсы в БУЛПутевой ПЛ, по которому выполнена данная группа рейсов. Вводится только при наличии подсистемы выписки путевой документации. При отсутствии выписки - заполняется автоматически при обработке БУЛ. Гаражный Указывается вручную при отсутствии подсистемы выписки путевой документации. Маршрут По ПЛ День и время окончания группы рейсов по ПЛ. Заполняется автоматически при обработке БУЛ. День, Время День и время начала или окончания группы рейсов. Может быть выбран только один из вариантов для всех БУЛ. Перечень билетной продукции по группе рейсов Номер Верхний номер по окончании группы рейсов. Для продаж по ККМ - показания счетчика нарастающим итогом. Псж Количество пассажиров. Заполняется пользователем только для специфических видов билетной продукции, таких как ККМ. В остальных случаях автоматически - на основе количества проданных "основных" билетов. Итого Итоги продаж по рейсу БУЛ. Заполняются автоматически. Сумма Псж

Документы о движении билетной продукции (ДБП)Отражение движения билетной продукции, а также контрольно-кассовых машин (ККМ) и других устройств (например, переносных валидаторов электронных билетов), между операционной билетной кассой и билетной сумкой, закрепленной за работником. "Верхняя часть (заголовок)" всегда заполняется автоматически, как следствие выполнения соответствующих процедур на рабочем месте билетного кассира. Часто полностью автоматическим бывает и полное и окончательное оформление ДБП.

Номер Дата Дата смены билетной кассы. в течение которой был оформлен ДБП. Верная копия документа Состояние Сведения о БУЛ. по которому оформлен ДБП ДБП может быть оформлен только в связи с каким-либо БУЛ. Место хранения Билетная сумка, в которой "двигалась" билетная продукция. Тип Классификация ДБП по существу движения билетной продукции: Закладка Документ о закладке в билетную сумку. Возврат Документ об изъятии из билетной сумки и помещении на хранение в операционную билетную кассу. Инвентаризация Документ формируется только автоматически в результате выполнения процедуры прием БУЛ. Представляет собой перечень билетной продукции, которая находится в сумке на момент принятия сумки в кассу от работника.

Сведения о билетной продукцииВид билетной продукции Серия и верхний номер Информация, позволяющая идентифицировать экземпляр билетной продукции. Верхний номер, Количество, Сумма (в зависимости от вида БП) Верхний номер перемещаемой катушки, количество штучной БП, сумма продажи экземпляров группы БП. Пассажиров Количества пассажиров, зарегистрированных при продаже по виду БП. Недоступно, если по виду БП не учитываются пассажиры либо подсчет пассажиров производится автоматически.

Группа экземпляров штучной БПОформляется для штучной БП, по которой ведётся экземплярный учет (БП с типом "Штучная БП с экземплярным учетом" или "Поясные билеты").

Серия, номер Информация, позволяющая идентифицировать экземпляр билетной продукции. Экземпляр Заполняется автоматически. Продан, руб Сумма, за которую продан экземпляр (указывается явно для поясных билетов, проставляется автоматически для штучной БП). Пусто, если экземпляр не продан.

Документы о движении денежных средств (ДДС)Отражение движения наличных денежных средств в операционной билетной кассе.

Номер Дата Дата смены билетной кассы. Верная копия документа. Состояние Всегда "Проведен". Сведения о БУЛ. по которому оформлен ДБП ДБП может быть оформлен только в связи с каким-либо БУЛ. Тип Классификация ДДС: Прием наличных Документ о приеме наличных от работника. Акт о недостаче Формируется автоматически в случае обнаружении недостачи при приеме БУЛ. Акт об излишке Формируется автоматически в случае обнаружении излишка при приеме БУЛ. Акт о недостаче от списания БП Формируется автоматически при приеме БУЛ, как следствие оформления информации о списании билетной продукции.

ТаксировкаУдалить все рейсы в БУЛ и сохранить его в состоянии 'Не таксирован'. Отмена таксировки может понадобиться в целях устранения последствий ошибочного приема БУЛ.

Разнесение выручки из БУЛ в путевые листыРазнесение выручки из билетно-учетных листов (БУЛ) в путевые листы происходит на стадии сохранения путевого листа после таксировки или при принудительной обработке билетно-учетного листа. Соответственно, БУЛ за конкретную дату должны быть внесены ДО начала таксировки путевых листов за эту дату. Для успешного разнесения выручки из строки БУЛ в ПЛ необходимо, чтобы одновременно выполнились все ниже перечисленные критерии:

Если выручка из всех строк БУЛ разнесена в путевые листы. то такой БУЛ автоматически переводится в состояние "Обработан". По завершении таксировки путевых листов за конкретную дату следует проверить все необработанные БУЛ за эту дату, выявить причины, выполнив принудительную обработку каждого такого билетно-учетного листа и исправить несоответствия.

Трудные ситуации Фиктивные продажиПрименяются в случае, когда имеется выручка (или электронные билеты ), которая образовалась неизвестно на каком рейсе или вовсе без рейса, например, если при инвентаризации билетной сумки уволенного вскрылась недостача билетов. Таксируется рейсом со специальным маршрутом "Фиктивные продажи". Если такого маршрута нет, следует обратиться к разработчикам.

По БУЛ слишком много билетной продукцииЕсли проблема переполнения случилась на этапе таксировки при попытке добавления так называемых чужих продаж - оформить новый БУЛ (для таксировки чужих продаж) вручную - минуя все процедуры билетной кассы.

БУЛ без продажТаксировка БУЛ, в котором отсутствуют продажи (например, выдан водителю в резерве, и работы на линии не было вовсе) проста: внутри БУЛ в "шапке" "F9-Отметить таксировку". Нулевые продажи на маршрут "резерв" (или другие) не следует оформлять.

Страница 2 из 8

Кассиры по продаже билетов по окончании каждой смены должны :

заполнить расшифровки реализации билетов по каждому перевозчику и сдать их старшему кассиру смены;

сдать выручку от реализации билетов в кассу организации, или учреждение банка, или эксплуатационное предприятие Министерства связи Республики Беларусь.

В соответствие с Инструкцией о порядке снабжения, хранения, выдачи и учета проездных документов (билетов) на проезд в автобусах, утвержденной Постановлением Министерства транспорта и коммуникаций Республики Беларусь № 35 от 30.07.2003г. при продаже проездных билетов, талонов в городском общественном транспорте предприятия вправе принимать наличные денежные средства без применения кассовых суммирующих аппаратов и (или) специальных компьютерных систем. Работники, выполняющие операции по хранению, выдаче, продаже билетов и приему выручки (работники складов, кассиры по хранению и выдаче билетов, кассиры касс текущей и предварительной продажи билетов, кондукторы и водители автобусов и др.) являются подотчетными (материально ответственные) лицами.

Выдача билетной продукции подотчетным лицам производится билетными кассирами касс хранения и выдачи билетов, кладовщиками или другими, уполномоченными на то материально ответственными лицами (далее - кассиры касс хранения и выдачи билетов). Кассир кассы хранения и выдачи билетов должен хранить билетную продукцию, подобрав ее по видам, номинальной цене, сериям и (в пределах каждой серии) по номерам, выдавать ее в порядке очередности серий и по возрастающим номерам в пределах каждой серии. На оборотной стороне каждого бланка билетов, а также багажных квитанций до выдачи их подотчетным лицам должен быть проставлен штамп предприятия. Запас билетной продукции в кассе хранения и выдачи билетов не должен превышать лимита, установленного в организации, который не должен быть выше девятидневной потребности.

Каждому подотчетному лицу, получающему билетную продукцию, кассир кассы хранения и выдачи билетов под непосредственным контролем главного бухгалтера организации или лица, его замещающего, открывает лицевой счет, который подписывается главным бухгалтером и заверяется печатью организации. В лицевом счете ставится присвоенный подотчетному лицу номер, записываются фамилия, имя, отчество, сумма лимита, заполняется первая строка "Остаток на 1-е число". Без указанного оформления лицевой счет не может считаться открытым. Каждая выдача билетной продукции записывается кассиром кассы хранения и выдачи билетов в лицевой счет подотчетного лица. При этом кассир кассы хранения и выдачи билетов обязан потребовать от подотчетного лица расписку-подтверждение на лицевом счете в получении билетной продукции, записать выданную билетную продукцию в учетную книжку подотчетного лица и подтвердить эту запись своей подписью. Учетная книжка выдается каждому подотчетному лицу кассиром кассы хранения и выдачи билетов под расписку на его лицевом счете и оформляется в порядке, принятом для выдачи материальных ценностей.

Для учета билетной продукции, контроля за ее продажей, сдачей выручки и результатами работы за смену кондукторов автобусов городских маршрутов применяется билетно-учетный лист кондуктора автобуса городского маршрута, а водителей (кондукторов) автобусов пригородных, междугородных и международных маршрутов - билетно-учетный лист отдельной формы. Водителю (кондуктору), получающему впервые билетную продукцию под отчет, кассир кассы хранения и выдачи билетов выдает под роспись билетно-учетный лист, о чем делает запись в учетной книжке подотчетного лица с одновременным занесением его номера в лицевой счет. Водитель (кондуктор), впервые получающий билетно-учетный лист, должен ознакомиться с Инструкцией о порядке снабжения, хранения, выдачи и учета проездных документов (билетов) на проезд в автобусах и удостоверить это своей подписью на лицевой стороне учетной книжки кондуктора (водителя).

В выдаваемом билетно-учетном листе кассир кассы хранения и выдачи билетов записывает фамилию и инициалы подотчетного лица, его табельный номер, начальные (верхние) номера выданной подотчетному лицу билетной продукции по каждому виду и серии. Последующие выдачи билетно-учетных листов производятся при приемке выручки кассиром или другим уполномоченным лицом. На каждом бланке билетно-учетного листа, выдаваемом подотчетному лицу, должен быть проставлен штамп предприятия. Диспетчер организации перед выпуском автобуса на маршрут обязан проверить и подтвердить подписью соответствие предъявленной водителем (кондуктором) билетной продукции по сериям и номерам с записями в билетно-учетном листе, учетной книжке, а также наличие необходимого количества билетной продукции на смену и разменных денег. Окончательное оформление билетно-учетного листа (дата, марка автобуса, маршрут, номер путевого листа и другие реквизиты) производится диспетчером перед выездом автобуса на маршрут с одновременной выдачей водителю путевого листа, в котором также записываются фамилия, табельный номер кондуктора и номер билетно-учетного листа.

По окончании смены водители, кондукторы, а также кассиры по продаже билетов пассажирских терминалов должны сдать кассиру по приему выручки деньги, вырученные от продажи билетов, а также билетно-учетные листы и заполненные корешки билетов. В зависимости от установленного в организации порядка подотчетные лица могут сдавать все вырученные от продажи билетов наличные деньги непосредственно в учреждение банка, через инкассатора банка или переводом через эксплуатационное предприятие Министерства связи Республики Беларусь. В таких случаях вместо наличных денег они сдают кассиру организации квитанции на внесенные ими в учреждение банка или отосланные по почте суммы.

При сдаче выручки подотчетные лица записывают в билетно-учетный лист номера оставшихся по окончании работы последних непроданных билетов, количество и сумму проданных билетов и корешков к ним (подобрав корешки по поясам отреза), сумму и количество документов, подтверждающих безналичную часть выручки (воинские требования, ведомости на проданные пассажирскими терминалами билеты), проставляют сумму сдаваемой в кассу выручки наличными деньгами и вместе с билетно-учетным листом предъявляют кассиру учетную книжку, сдают выручку, заполненные корешки билетов и документы на безналичную выручку.

Кассир по приему выручки обязан:

проверить правильность оформления билетно-учетного листа, соответствие указанных в нем серий и номеров билетов, записанных в лицевой счет и в учетную книжку подотчетного лица, полноту и правильность записей водителем (кондуктором), диспетчерами и кассирами остановочных пунктов номеров последних непроданных билетов в билетно-учетном листе путем сличения с билетами, оставшимися у подотчетного лица, правильность подсчета количества проданных билетов;

произвести таксировку суммы выручки по каждой позиции в отдельности и в целом;

произвести проверку соответствия суммы наличной выручки и корешков билетов суммарной стоимости проданных билетов по номиналу;

при обнаружении корешков билетов и билетно-учетных листов с незаполненными или небрежно заполненными реквизитами и исправлениями, а также расхождений между показаниями денежного счетчика и суммы наличной выручки выручка принимается, а документы (билетно-учетные листы и корешки билетов) не могут служить без проведения специальной проверки основанием для списания задолженности по подотчету. В этом случае новый билетно-учетный лист выдается только с разрешения руководителя организации;

принять сумму выручки, заполненные корешки билетов и документы, подтверждающие право на бесплатный проезд, расписаться в билетно-учетном листе и потребовать подпись подотчетного лица;

внести в учетную книжку подотчетного лица запись о принятой сумме выручки и корешков билетов и подтвердить своей подписью;

вложить корешки билетов в конверт, надписав на нем фамилию и табельный номер подотчетного лица, наименование маршрута, количество корешков, сумму выручки и сумму корешков билетов, дату их приема и свою фамилию;

принятую сумму выручки и корешки билетов записать (только чернилами) в открытый лист, потребовав от подотчетного лица поставить подпись в подтверждение правильности сделанной в открытом листе записи;

выписать новый билетно-учетный лист, записать его номер в старом билетно-учетном листе и о получении потребовать подпись у водителя (кондуктора). При его заполнении вписать все числящиеся за подотчетным лицом билеты, вывести сумму остатков билетной продукции за подотчетным лицом и записать цифрами как в билетно-учетном листе, так и учетной книжке.

Кассир по приему выручки при установлении фактов неправильного заполнения билетно-учетных листов, корешков проданных билетов, исправлений, подделок, отсутствия записей в контрольном листе о проданных билетах, которые должны производить водители (кондукторы), диспетчеры или кассиры по продаже билетов пассажирских терминалов, а также при наличии других нарушений обязан:

потребовать письменное объяснение (объяснительную записку) от подотчетного лица, допустившего нарушение;

не позднее следующего дня докладывать о каждом нарушении в письменном виде руководству организации.

После окончания смены кассир по приему выручки подсчитывает общую сумму принятой по открытому листу выручки, выводит общий ее итог цифрами и прописью, заполняет справку о выручке, сдает ее под расписку на открытом листе вместе с билетно-учетными листами, принятыми заполненными корешками билетов кассиру кассы хранения и выдачи билетов для разноски сумм выручки по лицевым счетам, а выручку - инкассатору банка или в кассу организации. Во всех случаях выручка проводится по кассе организации с выдачей квитанции приходного кассового ордера формы КО-1. В первом случае - в обмен на квитанцию банка, во втором - в обмен на деньги.

Кассир кассы по хранению и выдаче билетов, получив от кассира по приему выручки билетно-учетные листы за истекшие сутки, обязан:

сверить наличие билетно-учетных листов со справкой, а также со сведениями дежурного диспетчера организации о водителях (кондукторах), работавших в истекшие сутки, и убедиться, что все они сдали выручку;

сопоставить номера и серии билетной продукции, записанные в билетно-учетных листах, с записанными в лицевые счета и проверить непрерывность цепочки порядковых номеров и номинала билетной продукции с предыдущим билетно-учетным листом. В случае обнаружения несоответствия или разрыва цепочки вызвать в течение суток подотчетное лицо для полной проверки наличия у него билетной продукции и состояния лицевого счета;

проверить таксировку каждого билетно-учетного листа, проданных билетов по каждому их виду, номиналу и определить по корешкам сумму выручки;

проверить правильность оформления всех корешков билетов и применения тарифов.

Общую сумму выручки, подлежащую сдаче в кассу организации, кассир кассы по хранению и выдаче билетов сличает с фактически сданной суммой и при несоответствии записывает сумму расхождения (излишка или недостачи) в ведомость недоданных и излишне внесенных сумм по продаже билетов. Указанная ведомость должна ежедневно вывешиваться у кассы хранения и выдачи билетов для информирования подотчетных лиц.

После проверки правильности заполнения билетно-учетных листов и полной их таксировки кассир кассы хранения и выдачи билетов производит записи в лицевые счета подотчетных лиц о сданной ими выручке в сумме сданных корешков билетов и (или) сменного отчета по кассе. Принятые заполненные корешки билетов и сменные отчеты по кассе погашаются штампом организации, складываются по датам и по каждому подотчетному лицу в пакеты, скрепляются печатью и хранятся в металлическом шкафу, сейфе или отдельном помещении (специальной кладовой) и хранятся в течение трех лет после проверки правильности исчисления, полноты и своевременности уплаты налогов. После чего корешки билетов и сменные отчеты по кассе уничтожаются (сжигаются) с оформлением акта комиссией, назначаемой руководителем организации.

Все операции касс хранения и выдачи билетной продукции учитываются в книге учета движения билетной продукции (далее - билетная книга), которая должна быть пронумерована, прошнурована и скреплена печатью с указанием количества листов и подписана руководителем и главным (старшим) бухгалтером предприятия. Для учета билетной продукции в билетной книге открываются отдельные счета (страницы) по каждому ее виду и номинальной цене. Записи в билетную книгу производятся старшим кассиром кассы хранения и выдачи билетов: на приход - в день поступления билетной продукции, на расход - ежедневно по итогу суточного отчета за предыдущий день. Остатки выводятся ежедневно. Подчистки и неоговоренные исправления в билетной книге запрещаются. Кассир кассы хранения и выдачи билетов должен ежедневно представлять в бухгалтерию организации суточный отчет, составленный на основании лицевых счетов.

Допускается ведение билетной книги с помощью технических средств при условии обеспечения защиты программных средств, выполняющих функции билетно-учетных документов, от несанкционированного доступа. При этом листы билетной книги формируются в виде выходной формы "Вкладной лист билетной книги". Одновременно с ней формируется выходная форма "Суточный отчет". Нумерация листов в выходных формах "Вкладной лист билетной книги" и "Суточный отчет" должна осуществляться автоматически в порядке возрастания с начала года. Обе названные выходные формы должны составляться на конец рабочего дня предприятия, иметь одинаковое содержание и включать все реквизиты, предусмотренные формами билетной книги и суточного отчета. Выходные формы "Вкладной лист билетной книги" и "Суточный отчет" в течение года хранятся отдельно за каждый месяц, а по окончании календарного года (или по мере необходимости) брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписью руководителя и главного бухгалтера организации (предпринимателя), после чего билетная книга опечатывается.

Ежемесячно не позднее 5 - 7 числа кассир кассы хранения и выдачи билетов составляет и представляет в бухгалтерию организации месячный отчет вместе с лицевыми счетами подотчетных лиц за истекший месяц. Проверенный бухгалтерией и утвержденный руководителем организации месячный отчет является основанием для бухгалтерской записи по лицевому счету кассира кассы хранения и выдачи билетов на забалансовом счете "Бланки строгой отчетности". Кроме того, в конце месяца на основании лицевых счетов, ведомостей выдачи талонов, поступлений выручки на расчетный счет и в кассу организации составляется сличительная ведомость, определяющая задолженность по каждому подотчетному лицу.

Билеты многоразового пользования на проезд в автобусах городских маршрутов могут продаваться кассирами по продаже билетов, кондукторами, а также другими материально ответственными лицами из организаций, привлекаемых для реализации билетов на основании договоров (далее - распространитель). Кассирам, занимающимся учетом и выдачей подотчетным лицам билетов, производить продажу билетов многоразового пользования запрещается. Если продажа билетов многоразового пользования осуществляется распространителями, то с ними заключается договор на распространение билетной продукции.

Распространители должны возвращать все нераспространенные билеты многоразового пользования в билетные кассы организаций: месячные - не позднее 15-го числа текущего месяца, декадные - не позднее 6, 16 и 26-го числа текущего месяца. На возвращенные распространителями билеты многоразового пользования ежемесячно составляется реестр нераспространенных билетов. На все возвращенные, нераспространенные билеты многоразового пользования составляется акт на списание бланков строгой отчетности, вместе с которым билеты пломбируются и хранятся до уничтожения.

Продажа билетов многоразового пользования для проезда в автобусах пригородных маршрутов осуществляется только в кассах пассажирских терминалов. Кассир по продаже билетов непосредственно перед продажей билетов многоразового пользования для проезда в автобусах пригородных маршрутов должен отметить на нем при помощи штампов (цвет мастики меняется ежемесячно): наименование организации, месяц, на который действует билет, вид маршрута (например, скоростной, скоростной выходного дня). Кроме того, на билете чернилами указываются номера автобусных маршрутов, на которые действителен билет, а также наименования начального и конечного пунктов маршрута.

Сдача выручки за проданные билеты многоразового пользования производится кассирами по продаже билетов ежедневно по билетно-учетным листам кассира, заполняемыми с соблюдением общих правил их оформления. Если для распространения проездных билетов, талонов привлекаются другие организации, то с каждой из них заключается договор на распространение билетной продукции. Отпуск талонов распространителям производится в соответствии с договором. Распространители перечисляют выручку от реализации талонов за вычетом сумм, принадлежащих им за работу по распространению талонов, на расчетный счет организации в сроки, установленные договором на распространение билетной продукции.

Осуществление расчетов наличными денежными средствами регулируется Указом Президента Республики Беларусь от 29.06.2000 г. № 359 "Об утверждении порядка расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь". Согласно данному документу, расчеты наличными денежными средствами между юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями допускаются в размере, не превышающем 50 базовых величин в месяц (за рядом исключений в соответствие с законодательством). При этом расчеты юридических лиц, их обособленных подразделений наличными денежными средствами осуществляются с разрешения руководителя обслуживающего банка.

В соответствие с Правилами расчетов наличными денежными средствами между юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями за топливо и услуги, непосредственно связанные с международными автомобильными перевозками грузов, утвержденными Постановлением Правления Национального банка Республики Беларусь от 29.08.2002 г. № 170, расчеты между юридическими лицами, индивидуальными предпринимателями могут производиться наличными денежными средствами в размере, превышающем 50 базовых величин в месяц, только за топливо и услуги, утвержденные в Перечне услуг, непосредственно связанных с международными автомобильными перевозками грузов. Согласно Перечню услуг, непосредственно связанных с международными автомобильными перевозками грузов, расчеты за которые производятся наличными денежными средствами в размере, превышающем 50 базовых величин в месяц, утвержденному Приказом Министерства транспорта и коммуникаций Республики Беларусь от 22.04.1999 г. № 80-Ц, к таким услугам относятся:

мойка транспортных средств;

мелкий вынужденный ремонт транспортных средств;

оформление перевозки опасных грузов, на которые требуется специальное разрешение;

стоянка транспортных средств;

услуги терминала (связь с приграничным контролем транспортных средств и грузов);

конвоирование грузов (в исключительных случаях).

Расчеты за топливо и оказанные услуги могут производиться из выручки, поступающей в кассу предприятия, за счет средств, полученных по чеку со счета в банке, а также за счет личных средств физических лиц, с которыми предприятие состоит в трудовых отношениях. Размер расходования наличных средств из выручки на совершение расчетов за топливо и услуги, непосредственно связанные с международной автомобильной транспортировкой грузов, устанавливается по согласованию с обслуживающим банком дифференцировано для каждого предприятия.

Для получения с расчетного счета наличных денежных средств в обслуживающий банк представляется подписанный руководителем юридического лица или индивидуальным предпринимателем, осуществляющими международные автомобильные перевозки грузов, расчет необходимой суммы наличных денежных средств в белорусских рублях для оплаты топлива и услуг, непосредственно связанных с транспортировкой этих грузов. Окончательный расчет производится по фактическим расходам на основе предъявляемых уполномоченными работниками подтверждающих документов в оригинале.

Прием наличных денежных средств предприятиями транспорта, оказывающими услуги, связанные с транспортировкой грузов, осуществляются в порядке, определенном законодательством Республики Беларусь. Документальное оформление кассовых операций предприятиями и их обособленными подразделениями производится в соответствие с Правилами ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь.

Все прочие наличные расчеты между юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями в размере, превышающем 50 базовых величин в месяц, производятся путем внесения денежных средств непосредственно в кассу любого банка (возможно без заключения получателями средств договора с банком, осуществляющим прием денег) с последующим их зачислением на текущие (расчетные) счета получателей. Прием банками наличных денежных средств в качестве оплаты банковских услуг рассматривается также как проведение расчетов наличными денежными средствами через кассы банков.

Для получения наличных денег с текущих (расчетных) счетов для осуществления наличных расчетов в пределах 50 базовых величин организации представляют в обслуживающий банк ходатайство произвольной формы с обоснованием отсутствия возможности проведения безналичных расчетов и расчет потребности в наличных денежных средствах по видам расходов.

В кассах предприятия кроме наличных денежных средств могут храниться бланки документов строгой отчетности (бланки удостоверений, дипломов, товарно-транспортных накладных и т.д.) и различные денежные документы (почтовые марки, марки государственной пошлины, оплаченные авиабилеты, оплаченные путевки в дома отдыха и санатории и т.д.).

Для учета бланков строгой отчетности в бухгалтерском учете предназначен забалансовый счет 006 "Бланки строгой отчетности". Для отражения на счетах бухгалтерского учета кассовых операций предназначен счет 50 "Касса". В соответствие с типовым планом счетов к нему могут быть открыты следующие субсчета:

50-1 "Касса организации";

50-2 "Операционная касса";

50-3 "Денежные документы";

50-4 "Валютная касса".

Субсчет 50-1 "Касса организации" предназначен для отражения наличия, а также операций, связанных с движением денежных средств в головной кассе предприятия.

Субсчет 50-2 "Операционная касса" используется для учета денежных средств в кассах подразделений, не являющихся обособленными, но расположенных вне предприятия (операционные кассы, кассы остановочных пунктов и станций и т.д.).

Субсчет 50-3 "Денежные документы" может применяться для отражения операций, связанных с приобретением и использованием денежных документов.

Субсчет 50-4 "Валютная касса" предназначен для учета наличных денежных средств в иностранной валюте.

Для обобщения информации, отраженной за месяц по дебету счета 50 "Касса" используется ведомость 1, а по кредиту - журнал-ордер 1. Заполнение указанных регистров осуществляется на основании отчетов кассира итогами за каждый день с выведением сальдо на конец месяца и его сверкой с данными последнего отчета. После сверки итогов данные переносятся в Главную книгу.

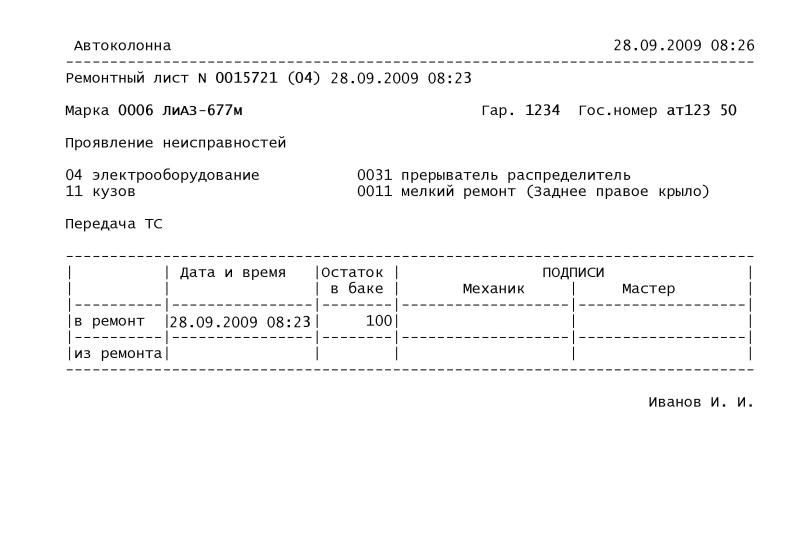

Бланк билетно учетный лист Скачать

Эта сумма не входит в стоимость билета, а учитывается по количеству произведенных билетно-печатающей машиной операций и сверяется с контрольной лентой. Цвет мастики должен изменяться ежемесячно. Продажа билетов кассами текущей и предварительной продажи пассажирских терминалов должна осуществляться с применением кассовых суммирующих аппаратов и специальных компьютерных систем, включенных в Государственный реестр моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь (далее – Государственный реестр) и зарегистрированных в налоговом органе (далее – инспекция МНС) по месту регистрации пассажирского терминала в качестве налогоплательщика. Маршрут No. Ежемесячно не позднее 5–7-го числа кассир кассы хранения и выдачи билетов составляет и представляет в бухгалтерию организации месячный отчет по форме согласно приложению 5 к настоящей Инструкции вместе с лицевыми счетами подотчетных лиц за истекший месяц. Контрольного+—-T—-T—-T—-T—-T—-+проданных¦ или ¦.

Если расхождений с сопроводительными документами отправителя-поставщика не выявлено, то составляется акт в 2 экземплярах – для бухгалтерии организации и лица, принявшего билетную продукцию на ответственное хранение. Размер: A5 (148 x 210 мм). При его заполнении вписать все числящиеся за подотчетным лицом билеты, вывести сумму остатков билетной продукции за подотчетным лицом и записать цифрами как в БУЛ, так и учетной книжке. Принятые заполненные корешки билетов и сменные отчеты по кассе погашаются штампом организации (предпринимателя), складываются по датам и по каждому подотчетному лицу в пакеты, скрепляются печатью и хранятся в металлическом шкафу, сейфе или отдельном помещении (специальной кладовой) и хранятся в течение трех лет после проверки правильности исчисления, полноты и своевременности уплаты налогов. Для контроля полноты поступления выручки при продаже билетов кассами пассажирских терминалов с использованием билетно-печатающих машин по каждой билетно-печатающей машине в течение месяца должен вестись лицевой счет по форме согласно приложению 11 к настоящей Инструкции, заверенный подписью главного бухгалтера и печатью организации. Настоящая Инструкция определяет порядок снабжения, изготовления, хранения, выдачи в подотчет, учета, продажи проездных документов (билетов) на проезд в автобусах регулярных маршрутов, а также контроля и учета выручки от продажи билетов на проезд пассажирам. Лица, совершающие поездку по льготным тарифам или с правом бесплатного проезда, обязаны по требованию водителя автобуса и контролирующих лиц предъявлять соответствующие документы. Перевозчику предназначается один экземпляр билета, если билет куплен только «туда» или два – если билет куплен «туда и обратно». Предпринимателями для учета движения билетной продукции используются билетная книга, учетная книжка кондуктора (водителя), а также лицевые счета на каждое подотчетное лицо. На возвращенные распространителями билеты многоразового пользования ежемесячно составляется реестр по форме согласно приложению 21 к настоящей Инструкции. Билетно-учетная документация – формы первичного учета, предназначенные для учета и контроля продажи билетов и сдачи выручки, анализа результатов работы водителей (кондукторов, кассиров), а также для проведения взаиморасчетов между субъектами предпринимательской деятельности, участвующими в организации и перевозке пассажиров в автобусах по регулярным маршрутам;. Ведомость кассовой продажи билетов на автобус и ведомость кассовой продажи билетов на автобус, следующий в международном сообщении, ведутся кассиром по продаже билетов пассажирского терминала (далее – кассир по продаже билетов) в двух экземплярах. Общая стоимость перевозок_______________. При этом листы билетной книги формируются в виде выходной формы «Вкладной лист билетной книги». Перед отправлением автобуса в рейс в заглавной части ведомости кассовой продажи билетов на автобус (ведомость кассовой продажи билетов на автобус, следующий в международном сообщении) проставляется штамп пассажирского терминала, а также указываются государственный номер и марка автобуса. В лицевом счете ставится присвоенный подотчетному лицу номер, записываются фамилия, имя, отчество, сумма лимита, заполняется первая строка «Остаток на 1-е число». Билет, продаваемый в кассе предварительной продажи при помощи билетно-печатающей машины, в дополнение к реквизитам, указанным в пункте 52 настоящей Инструкции, должен содержать дату его продажи (выбиваемую билетно-печатающей машиной) и дату отправления автобуса (записываемую кассиром по продаже билетов от руки). При проверке вся находящаяся у подотчетного лица билетная продукция пересчитывается, проверяется соответствие серий и номеров билетной продукции, предъявленной для проверки, сериям и номерам билетной продукции, выданной подотчетному лицу, и результаты проверки сличаются с лицевым счетом подотчетного лица. Для обеспечения сохранности билетной продукции у водителей и кондукторов в межсменное время перевозчик должен организовать прием от подотчетных лиц опечатанных кондукторских сумок с непроданной билетной продукцией и обеспечить подотчетных лиц соответствующими приспособлениями и материалами для опечатывания сумок. В графах «Цена и номера билетов» записываются номера последних проданных на данном пункте билетов по каждой купюре, а в графе «Сумма за проданные билеты» записывается общее количество проданных на данном пункте билетов по всем купюрам вместе;. Проверил _______________час.

Узнайте подробнее по телефону. 3 причины придти в Орифлейм. 1) доход от 5 до 25 тысяч рублей в месяц при гибком графике; 2) только сейчас – льготная регистрация 3) только сейчас – классные, суперэксклюзивные подарки новичкам в честь Юбилея компании.

Для этого сократите текст резюме до минимума. Не стоит быть многословным, так как работодателю и так придется прочитать немало резюме. А описание прежнего места работы в целую страницу, вряд ли будет интересно. Внимание от долгого чтения рассеивается, и вам надо помочь сосредоточиться на вашем документе.

Шенгенская виза в литву (скачать бланк). ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ АНКЕТЫ-ЗАЯВЛЕНИЯ О ВЫДАЧЕ ШЕНГЕНСКОЙ ВИЗЫ Обратите, пожалуйста, внимание на то, что в анкете необходимо указывать полные и правдивые сведения.

Обратите внимание: заявление о выдаче визы по служебному паспорту подается в консульства не напрямую заявителем, а через Консульский департамент Министерства Иностранных Дел Российской Федерации. Бланк анкеты для шенгенской визы: (скачать).

В некоторых случаях термин «наряд-заказ» означает форму договора на выполнение научно-исследовательских и опытно-конструкторских работ НИОКР и других научно-технических и инновационных разработок. В связи с принятием Федерального закона [3] в части размещения заказов на выполнение работ или оказание услуг для государственных или муниципальных нужд «наряд-заказ» вытесняется термином «государственный (муниципальный) контракт».

Стоит обратить внимание на то, что указывать данные паспорта как продавца (-ов), так и покупателя (-ей) необходимо самые полные, включая фамилию, имя, отчество, дату рождения, информацию о том, кто и где выдал документ, код подразделения и регистрационный адрес его владельца.

Грамотно оформленная расписка при покупке квартиры (образец ее можно найти у нас на сайте) поможет сохранить не только ваше спокойствие, но и отстоять права в судебных спорах, если таковые вдруг возникнут в дальнейшем.

Comments are closed.