Рейтинг: 5.0/5.0 (1888 проголосовавших)

Рейтинг: 5.0/5.0 (1888 проголосовавших)Категория: Бланки/Образцы

платежка на авансовый

"Перечислен аванс на ремонт автотранспорта Сумма 10000-00, в…11 августа 2008

"Перечислен аванс на ремонт автотранспорта Сумма 10000-00, в…11 августа 2008

Достаточно ли: "Перечисляется аванс за июнь 2010г.", или нужно указать Ф.И.О Я бы еще в окончательной платежке по итогам месяца к этому тексту указал, что НДФЛ17 июня 2010

Последние созданные темы НАЛОГИ физических лиц, ГРАЖДАН, уплата

Приморский край - Прожиточный минимум

ОБОСОБЛЕННОЕ ПОДРАЗДЕЛЕНИЕ. ИЛИ НЕТ?

10 необычных товаров на Алиэкспресс

Трек номера на Алиэкспресс

ITao, что такое

Чеченская Республика - Прожиточный минимум

Как открыть диспут в АлиЭкспресс

Разрешение на временное проживание

Общение с продавцом в интернет-магазине АлиЭкспресс

Как вернуть деньги АлиЭкспресс

Образец платежки на аванс по зарплате: Оценка: 66 / 100 Всего: 16 оценок.

Выбрать добросовестного продавца на Алиэкспресс

ТОРГОВЫЙ СБОР в МОСКВЕ

Скидки и распродажи на АлиЭкспресс

ИПОТЕКА

Самые активные 20 тем Заключить ГРАЖДАНСКО ПРАВОВОЙ ДОГОВОР, а не трудовой, отличия

СТАТУС налогоплательщика. Поле 101 платежки

НАЛОГИ физических лиц, ГРАЖДАН, уплата

НАЛОГИ для ПЕНСИОНЕРОВ

Личный Кабинет Налогоплательщика - первичный пароль нужно сразу менять

8.х УПП счет-фактура на аванс. Тема в разделе ""1С:Управление производственным А вы уверены, что платежки закрывают задолженность, а не аванс это?19 января 2009

ПРИХОДНЫЙ и РАСХОДНЫЙ кассовый ОРДЕР 2015 бланк скачать

Примеры ЗАПОЛНЕНИЯ ПЛАТЕЖЕК в НАЛОГОВУЮ

Что делать, если в платежке на уплату налогов была допущена ошибка

УИН в реквизите КОД платежки, поле 22

Примеры ЗАПОЛНЕНИЯ ПЛАТЕЖЕК в ПФ РФ и ФФОМС - медстрах

Примеры ЗАПОЛНЕНИЯ ПЛАТЕЖЕК в ФСС РФ - соцстрах

Сколько знаков ОКТМО 8 или 11 в платежке, декларации

ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110 для СТРАХОВЫХ ВЗНОСОВ приказ 107н

ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110 для НАЛОГОВ приказ 107н

Идентификатор начислений УИН, Идентификатор сведений физлица ИП

НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ 2015, платежка заполнение

Какая очередность исполнения платежных документов в банке

Когда есть ограничение КОЛИЧЕСТВА ДНЕЙ ОПЛАТЫ БОЛЬНИЧНОГО

Как правильно составить и сдать декларацию по форме 3-НДФЛ В назначении платежа нужно написать "Авансовый платеж по налогу на прибыль организации в ФБ/бюджет субъекта за ____ 2014г.", указать верный КБК

В назначении платежа нужно написать "Авансовый платеж по налогу на прибыль организации в ФБ/бюджет субъекта за ____ 2014г.", указать верный КБК

26.03.2014 Заполняем платежки по новым правилам. Платежные поручения на уплату налогов и сборов в 2014 году нужно заполнять по-новому.26 марта 2014

Текстовые пояснения к платежу (например, Авансовый платеж по налогу на прибыль за I квартал 2015 г.) Заполняем платежку на уплату НДФЛ и взносов.

Текстовые пояснения к платежу (например, Авансовый платеж по налогу на прибыль за I квартал 2015 г.) Заполняем платежку на уплату НДФЛ и взносов.

АП1 — это авансовый платеж, исчисленный по формуле выше, но за предыдущий отчётный период. Пример, авансовые платежи по УСН за 2015 г.

Сч-фактура на аванс. Проблема! просто дату и входящую дату и при формировании сч-ф. на аванс в поле "По документам" программа показывает платежку с датой

Платежка (налог). Платежное требование. Добавить строку. Остаток по предыдущему авансу. Вид: Остаток Перерасход.

платежка по проводке отнесена на счет 61.01 (так как присутствует задолженность покупателя): Д51-К61.01. но при этом программа формирует счф на аванс

платежка по проводке отнесена на счет 61.01 (так как присутствует задолженность покупателя): Д51-К61.01. но при этом программа формирует счф на аванс

Авансовый платеж (Налог) = Налоговая база (сумма доходов нарастающим итогом) * 6% — Страховые взносы (только за себя или еще за работников)

А кто уже в курсе - заполнение платежек на аванс пошлины и на аванс по ндс это постановление поменяло? 1 января 2015

А кто уже в курсе - заполнение платежек на аванс пошлины и на аванс по ндс это постановление поменяло? 1 января 2015

после последнего обновления перестали формироваться платежи- авансы ( при выборе номера с.ф на аванс не меняется счет на АВ, не выставляется галка "аванс" при попытке выставить субсчета АВ/ проводки задваиваются. 6 августа 2010

Реквизиты «платежки» в счете-фактуре на аванс «исчезли». 23 марта 2012. В счете-фактуре, составленном на аванс, отсутствует номер платежного поручения.

Реквизиты «платежки» в счете-фактуре на аванс «исчезли». 23 марта 2012. В счете-фактуре, составленном на аванс, отсутствует номер платежного поручения.

И платежка, в которой получателем значится третье лицо, тоже будет. Как поставщику правильно выставить счет-фактуру на аванс, а покупателю зачесть29 июня 2010

Компания получила от поставщика счет-фактуру на аванс. Реквизит «к расчетно-платежному документу» заполнен, но неверно. Номер платежки - 0054.

Компания получила от поставщика счет-фактуру на аванс. Реквизит «к расчетно-платежному документу» заполнен, но неверно. Номер платежки - 0054.

Учет НДС с авансов вызывает трудности и у продавцов, и у покупателей. Отвечаем на ваши вопросы. Дата платежки в счете-фактуре на аванс

Приблизительно такая же ситуация,Заказчик положил платёжку 20 апреля на майский аванс,сегодня 14 мая а авнса всё нет

Образцы платежек на уплату земельного налога в 2015 году Авансовые платежи по аванс.платеж(исходя из фактически полученной прибыли Налог и авансовые

При ввозе нескольких партий товаров импортер может, не бегая всякий раз с платежками, сразу внести на депозит таможни аванс25 мая 2009

При ввозе нескольких партий товаров импортер может, не бегая всякий раз с платежками, сразу внести на депозит таможни аванс25 мая 2009

(4) а в 1.6 как с этим справляться когда продавец выставляет счет-фактуру на аванс суммой включающих несколько платежек ?

Интересно то, что в любом случае, заполняя самое обычное платежное поручение — «платежку», нужно учесть массу нюансов.

Интересно то, что в любом случае, заполняя самое обычное платежное поручение — «платежку», нужно учесть массу нюансов.

Документ поможет удобно и быстро заполнить платежку на перечисление налогов и взносов. Образец платежки на уплату взносов.

Что же представляет собой авансовый платеж по УСН? Можно сказать, что это краткое подведение финансовых результатов за отчетный период.

Что же представляет собой авансовый платеж по УСН? Можно сказать, что это краткое подведение финансовых результатов за отчетный период.

Да, недочет в платежке безопаснее исправить. Одного счета-фактуры на аванс для вычета недостаточно.

В трёх группах раздельно показано, как правильно заполнить платежку на налог, пени и штраф по упрощенной системе налогообложения.

какую дату ставить в платежке на аванс. Вы можете самостоятельно пройти регистрацию.

Последние походы, уточнен порядок упразднения поселений! где в счет фактуре указывается платежка на аванс.

Последние походы, уточнен порядок упразднения поселений! где в счет фактуре указывается платежка на аванс.

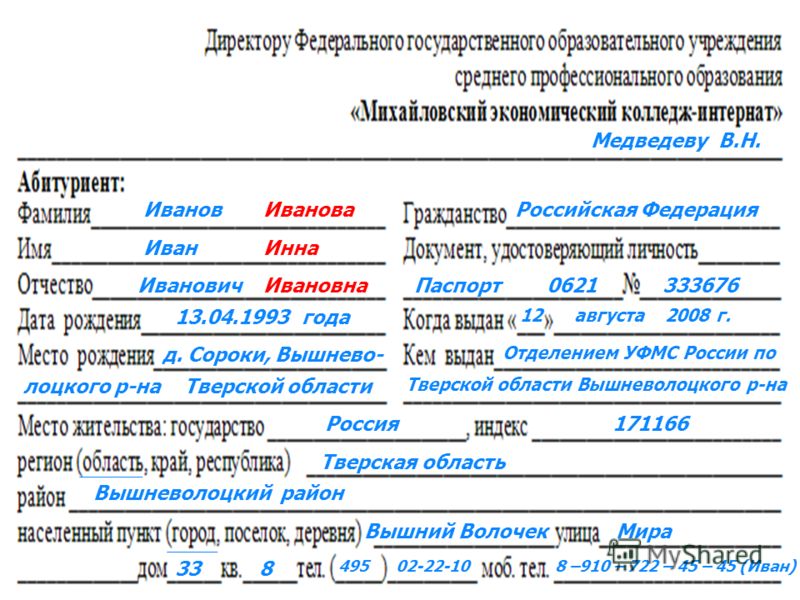

При приеме сотрудника на работу должен быть составлен трудовой договор. В нем указываются паспортные данные сотрудника, должность, оклад и т.д.

Согласно российскому законодательству, выплаты зарплаты должны осуществляться не менее 2 раз в месяц. 1 раз — аванс, 2 раз – заработная плата полностью.

Рассмотрим, что такое аванс по заработной плате, когда должен выплачиваться, как его рассчитать и обозначим законодательные акты, регулирующие его.

Что говорит закон?Аванс – это часть заработной платы сотрудника за половину месяца. Обычно он составляет 40% от оклада.

В законодательстве не закреплено понятие «аванс».

Согласно стандартным названиям, первую выплату зарплаты называют авансом. Определение «аванс» впервые появилось при СССР, Постановление №566 от 23 мая 1957г «О выплате зарплаты в первую ? месяца».

В Трудовом Кодексе РФ, ст.136 указано, что доход сотруднику должен выплачиваться минимум 2 раза в месяц.

Точные сроки выплат не приведены. Указываются во внутренних документах организации и трудовых договорах сотрудников.

Сколько процентов и какая часть зарплаты?В процентном выражении главный бухгалтер должен выдать аванс, составляющий 40%-50% от оклада за весь месяц. Аванс не может превышать ? от зарплаты или суммы согласно отработанному сотрудником времени.

Обязательно ли выплачивать?Перечисление аванса не должно рассматриваться, как процедура, проводимая на усмотрение руководства.

В ТК РФ сказано: зарплата обязана начисляться минимум 2 раза за 30 дней. При нарушении сроков и количества начислений, на руководителя накладывается штраф.

Кому положен?В ТК РФ не указаны какие-либо исключения для сотрудников. Следовательно, аванс должен получать каждый официально трудоустроенный работник.

Помимо сотрудников, занятых на постоянной основе в офисе, аванс положен:

При нарушении правил:

Ответственность при выявлении нарушения ложится на юридическое лицо (организацию и должностные лица) и ИП.

Размер штрафов, согласно ст.5.27 КоАП РФ:

Как оформить заявление о приеме на работу? Узнайте тут .

Расчет аванса по заработной плате Какие доходы следует учитывать?Все выплаты, кроме премий, следует учитывать при расчете аванса:

В аванс не включаются:

Выплата аванса проводится за фактически отработанное время (определение аванса). Т.е. при выплате первой части зарплаты 14 числа (в месяце 31 день), аванс будет равен 45% от оклада.

Оставшуюся часть (55% оклада) бухгалтер выдаст в зарплату, если остаток месяца сотрудник будет работать без командировок, больничных или отгулов .

При образовании пропусков, заработная плата будет уменьшена.

Определение размераРазмер аванса разрешено определять несколькими способами:

В зависимости от фактически отработанных дней.

Расчет аванса производится с учетом выходных дней и праздничных и без них.

Формула для расчета аванса в 1 случае: сумма оклада и надбавок/норма рабочих дней. Полученную цифру умножить на фактически отработанное время.

Формула для расчета аванса в 2 случае: произведение 50% на сумму из оклада и доплат.

В их число могут входить выплаты по замене сотрудника, переработку, ухудшение условий труда.

Отметим, что доплаты не подразумевают премии, так как их размер можно рассчитать только на основании работы за весь месяц.

Когда аванс начисляется в фиксированной сумме и равен проценту от него, выходные и праздничные дни на его размер не влияют.

Примеры расчетов приведены далее.

ПроводкиДт70-Кт50 — аванс выплачен сотруднику из кассы.

Дт 70-Кт51 — аванс выплачен сотруднику с расчетного счета.

В связи с тем, что аванс представляет собой 1 часть зарплаты:

Дт20 (23,44…)-Кт70 – аванс был начислен.

Следующей проводкой мы его выдаем из кассы или с расчетного счета:

Обычно используют 1 вариант.

Сроки выдачиСогласно ТК РФ, зарплата должна выплачиваться 2 раза в месяц. Аванс начисляется в первой половине. Соответственно выплаты производятся примерно раз в 2-2,5 недели.

Сроки регламентируются внутренними документами организации. В них зафиксирован интервал для выплаты аванса и зарплаты. Например, с 10-15 число каждого месяца должен быть выплачен аванс.

ПримерыБез учета выходных и праздничных: оклад Иванова Д.К. — 20 тыс. руб. за совмещение — доплата 6 тыс. руб. Аванс составил (20+6)*50%=13 тыс. руб.

С учетом выходных и праздничных дней: исходные данные аналогичны. За месяц рабочих дней 20, в первую половину отработали 7. Аванс составил ((20+6)/20)*7=9,1 тыс. руб.

В 1 и 2 варианте оставшуюся часть Иванов получит в зарплате.

Какими документами оформляется?В зависимости от того, каким способом в организации выплачивается зарплата, аналогично должен происходить расчет с сотрудниками по авансу.

Документы, сопровождающие выдачу аванса:

Примеры заполнения документов можно найти здесь:

Про начисление заработной платы несовершеннолетним вы можете узнать тут .

Как платятся суточные в командировке? Информация — здесь .

Нюансы Удержание НДФЛОн учтен при выплате оставшейся суммы зарплаты за весь месяц. Это связано с тем, что сам сотрудник не может точно знать, отработает он полный месяц или уйдет на больничный, или возьмет отгул.

В случае незапланированных пропусков сумма аванса будет переплачена, соответственно и переплачен налог с нее государству.

Максимальная и минимальная суммаМаксимальный размер аванса не установлен. Он напрямую зависит от суммы оклада. Минимальная сумма не должна быть ниже фактически отработанного времени.

Возможна ли переплата аванса?Переплата аванса может быть переплачена, когда он рассчитывается в фиксированной сумме, как процент от оклада. Например, работник заболел 10 числа и вышел с больничного последним днем месяца.

У него образовался долг перед организацией из-за излишне выданного аванса.

Удерживаются ли алименты?Согласно законодательству алименты удерживаются одной суммой с заработной платы. Это связано с тем, что зарплата зависит от отработанного времени. Сотрудник может заболеть или уволиться.

Требуется ли выдача расчетных листков?Согласно действующему законодательству каждому сотруднику после начисления зарплаты выдается расчетный листок. После выдачи аванса их оформлять не следует.

Таким образом, аванс представляет собой первую выплату зарплаты в месяце. Выдается в первой половине месяца через кассу или переводом на расчетный счет сотрудника. Он составляет 40%-50% от оклада в фиксированной сумме или в сумме в зависимости от отработанного времени.

Рубрики

Согласно части 6 статьи 136 Трудового кодекса РФ. предприятие обязано выплачивать сотрудникам зарплату не реже чем каждые полмесяца. Часть зарплаты, которую Трудовой кодекс РФ обязывает выплатить сотрудникам по истечении полумесяца, не может быть меньше тарифной ставки или оклада за фактически отработанное время (фактически выполненную работу).

Максимальный размер аванса законом не указан. Однако в письме от 25 февраля 2009 г. № 22-2-709 Минздравсоцразвития России приходит к выводу: поскольку выплата зарплаты предусмотрена не реже чем два раза в месяц, то начислять ее за каждые полмесяца нужно приблизительно в равных суммах (без учета премиальных выплат).

Выплата зарплаты один раз в месяц - это нарушение трудового законодательства. За это трудовая инспекция может привлечь организацию к ответственности. Выплата зарплаты не реже чем каждые полмесяца - это не право, а обязанность организации. Нельзя выплачивать зарплату сотрудникам один раз в месяц, даже если сотрудники написали заявления о согласии с таким порядком.

Статьей 5.27 Кодекса РФ об административных правонарушениях установлены штрафы за нарушение трудового законодательства (в т. ч. правил выдачи зарплаты) в отношении:

Помимо этого, ситуация, когда организация выплачивает зарплату реже, чем каждые полмесяца, может быть расценена как несвоевременная выплата зарплаты. Согласно статье 136 Трудового кодекса РФ. компания, которая выплачивает зарплату один раз по окончании месяца, несвоевременно выплачивает одну из двух обязательных частей зарплаты.

Поэтому, в соответствии со статьей 236 Трудового кодекса РФ. за период задержки сотрудники могут потребовать выплатить им компенсацию.

Размер и сроки выдачи аванса закрепляются в локальных документах организации:

• правилах трудового распорядка;

• коллективном или трудовых договорах.

Выдачу аванса надлежит оформлять теми же документами, что и выплату окончательного расчета по зарплате. Перечень документов, которые надлежит оформить при выплате аванса, зависит от того, каким способом его выдали:

При выплате аванса наличными деньгами ведомость по форме № Т-49 составлять не нужно. Данная форма предназначена для учета начислений, выплат и удержаний за полный месяц. Аванс же выплачивают только за часть месяца. Оттого выдачу аванса наличными деньгами надо оформить ведомостью по форме № Т-53 или расходными кассовыми ордерами по форме № КО-2.

Сумма выплаченного аванса не является расходом (п. 3 ПБУ 10/99 ).

Отражение выплаты аванса в бухучете зависит от способа его выдачи.

При выплате аванса наличными деньгами применяется проводка:

Дебет 70 Кредит 50 - выплачен аванс из кассы.

При перечислении аванса на счет сотрудника в банке используются проводки:

Дебет 76 Кредит 51 - переведены деньги в счет выплаты аванса по зарплате;

Дебет 70 Кредит 76 - перечислены банком деньги на зарплатные карты сотрудников.

При перечислении аванса на индивидуальный счет сотрудника используется проводка:

Дебет 70 Кредит 51 - перечислен аванс сотруднику отдельным платежным поручением.

При выдаче аванса готовой продукцией или товарами применяются следующие проводки:

Дебет 70 Кредит 90-1 - отражена выручка от передачи готовой продукции (товаров, работ, услуг) в счет аванса по зарплате;

Дебет 90-2 Кредит 43 (41, 20, 23) - списана стоимость готовой продукции (товаров, работ, услуг), передаваемой в счет аванса по зарплате;

Дебет 90-3 Кредит 68 субсчет Расчеты по НДС - начислен НДС (если организация платит НДС при реализации товаров, работ, услуг).

Передача прочего имущества (материалов, основных средств) в счет аванса отражается так:

Дебет 70 Кредит 91-1 - отражена выручка от передачи прочего имущества в счет выплаты аванса;

Дебет 91-2 Кредит 01 (08, 10, 21. ) - списана стоимость прочего имущества, передаваемого в счет аванса по зарплате;

Дебет 91-2 Кредит 68 субсчет Расчеты по НДС - начислен НДС (если организация платит НДС при реализации товаров, работ, услуг);

Дебет 02 Кредит 01 - списана амортизация по выбывшему имуществу (при передаче в качестве аванса основных средств).

Нет необходимости при выдаче аванса начислять, удерживать и уплачивать какие-либо зарплатные налоги и взносы.

В соответствии с пунктом 3 статьи 226 Налогового кодекса РФ. НДФЛ следует рассчитывать по итогам месяца, за который начислены доходы. Этот налог следует удержать в момент выплаты сотруднику дохода. Датой получения дохода в виде зарплаты признается:

Пока одна из указанных дат не наступит, определить сумму налогооблагаемого дохода нельзя. Поэтому при выплате аванса НДФЛ удерживать не нужно.

Не нужно также рассчитывать с авансов взносы на обязательное пенсионное (социальное, медицинское) страхование. Объясняется это тем, что страховые взносы начисляются в последний день месяца по итогам всех выплат, начисленных в этом периоде.

Взносы на страхование от несчастных случаев и профзаболеваний необходимо рассчитывать с начисленной зарплаты, а аванс - это только часть зарплаты. При его выплате начисление зарплаты не происходит.

Организация должна выплачивать своим сотрудникам зарплату не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ).

Ситуация: нужно ли платить аванс по зарплате при сдельной системе оплаты труда

Нет, не нужно. Организация должна выплачивать сотрудникам зарплату не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ).

Никаких исключений для сдельной системы оплаты труда в законодательстве не установлено Однако реализовать указанное требование можно и при безавансовой модели организации трудовых отношений. Для этого нужно выплачивать зарплату сотрудникам не реже чем каждые полмесяца из фактически выполненного объема работы (письмо Роструда от 8 сентября 2006 г. № 1557-6).

Ситуация: можно ли выплачивать зарплату один раз в месяц, если от сотрудников поступили письменные заявления о согласии на такой порядок

Нет, нельзя. Периодичность выдачи зарплаты напрямую установлена Трудовым кодексом РФ. Поэтому выплата зарплаты не реже чем каждые полмесяца – это не право, а обязанность организации (ч. 6 ст. 136 ТК РФ).

Выплачивая зарплату один раз в месяц, организация нарушает требования законодательства. Этого делать нельзя, даже если сотрудники написали заявления о согласии с таким порядком. Ведь это прямое нарушение положений Трудового кодекса РФ, что является недопустимым. Аналогичной точки зрения придерживается Роструд в письме от 1 марта 2007 г. № 472-6-0.

Организация, которая выдает своим сотрудникам зарплату реже чем каждые полмесяца, нарушает трудовое законодательство. Руководителю организации грозит штраф в размере от 1000 до 5000 руб. а организации – от 30 000 до 50 000 руб. (п. 1 ст. 5.27 КоАП РФ).

За повторное нарушение руководителя могут дисквалифицировать на срок от одного года до трех лет, а максимальный размер штрафа возрастет до 70 000 руб. (п. 4 ст. 5.27 КоАП РФ).

Кроме того, ситуация, когда организация выплачивает зарплату реже чем каждые полмесяца, может быть расценена как несвоевременная выплата зарплаты.

Организация, которая выплачивает зарплату один раз по окончании месяца, несвоевременно выплачивает одну из двух обязательных частей зарплаты (ст. 136 ТК РФ). Поэтому за период задержки сотрудники могут потребовать выплатить им компенсацию (ст. 236 ТК РФ).

Чему может быть равен минимальный размер авансаХотим предостеречь: не устанавливайте для всех работников единую фиксированную сумму аванса, что называется для галочки. Например, 1000 руб. Размер авансовой части должен быть соразмерен реально отработанному времени. Об этом уже давно предупреждают чиновники из Роструда (см. письмо этого ведомства от 8 сентября 2006 г. № 1557-6).

Ведь в Трудовом кодексе РФ все-таки говорится о том, что выдавать два раза в месяц надо именно зарплату. И значит, необходимо учитывать, сколько примерно дней сотрудник отработает в текущем месяце. При этом специалисты Роструда ссылаются также на постановление Совета Министров СССР от 23 мая 1957 г. № 566, в котором сказано: «минимальный размер <…> аванса должен быть не ниже тарифной ставки рабочего за отработанное время». Заметим, что данная точка зрения чиновников неизменна и по сей день. Итак, минимальный размер аванса должен быть не ниже оклада сотрудника за отработанное время. То есть минимум, на который может претендовать работник, – тарифная ставка (оклад) в сумме, пропорциональной количеству реально отработанного за первую половину месяца времени. Максимальный размер аванса законодательно не установлен.

Вместе с тем в письме от 25 февраля 2009 г. № 22-2-709 Минздравсоцразвития России делает вывод, что поскольку выплата зарплаты предусмотрена не реже чем два раза в месяц, то начислять ее за каждые полмесяца нужно примерно в равных суммах (без учета премиальных выплат). Что брать в расчет авансовой части зарплаты.

Зачастую оклад составляет лишь часть зарплаты. Поэтому, определяя сумму аванса, возьмите во внимание и прочие составляющие ежемесячного дохода: доплаты и надбавки за условия труда, выполнение дополнительного объема работ, совмещение профессий (должностей), замещение временно отсутствующего работника. Ведь работник уже точно отработал половину месяца и потому вправе претендовать на часть подобных выплат. А вот учитывать при расчете аванса стимулирующие премии и вознаграждения не нужно (письмо Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709). Ведь, как правило, результаты работы, то есть как раз основание для бонусов, становятся ясны лишь по итогам полного месяца. Кроме того, не включайте в состав аванса и выплаты социального характера. Платой за труд они не являются. Какими способами можно определить размер аванса. Есть два метода, по которым вы можете посчитать сумму аванса.

В одном вы учитываете выходные и праздничные дни, а в другом нет.

Расскажем про каждый способ на примерах.

При этом за первую половину месяца примем период с 1-го по 15-е число включительно. Также будем пока считать, что сотрудник полностью отработал все дни. Первый способ: вы считаете аванс без учета выходных и праздников. Итак, вы можете не брать во внимание количество нерабочих и праздничных дней. То есть на размер зарплаты за первую половину месяца они не повлияют. В итоге получается простая формула для расчета аванса.

Она выглядит так:

Размер и сроки выдачи аванса следует закрепить в локальных документах организации: в положении об оплате труда; в коллективном или трудовых договорах. Это определяют часть 6 статьи 136 Трудового кодекса РФ, а также письма Роструда от 1 марта 2007 г. № 472-6-0, от 8 сентября 2006 г. № 1557-6.

Совет: несмотря на то что по срокам выплаты аванса никаких ограничений в трудовом законодательстве нет, лучше, если срок будет приходиться приблизительно на середину месяца. По мнению Минздравсоцразвития России, выдача аванса в конце месяца (например, 25-го числа), когда месяц отработан практически полностью, является нарушением требований статьи 136 Трудового кодекса РФ (письмо от 25 февраля 2009 г. № 22-2-709).

Как Программа Главбух считает зарплатуЕсли у вас поденная оплата труда и 5 или 6-дневный график рабочей недели, зарплата может считаться сама, в Программе Главбух. Вам достаточно один раз выставить даты выплат аванса и зарплата в разделе «Зарплата». Если нужно, даты эти можно потом поменять.

Программа Главбух умеет начислять фиксированный аванс: в процентах от оклада или определенную сумму. Для каждого сотрудника можно указать свои условия.

Зарплата за месяц в Программе Главбух закрывается в три клика. Заботливый сервис подскажет, что вам нужно проверить перед тем, как тем, как он сделает автоматический расчет.

Нажмите «Сформировать документы», если все данные за месяц введены. Программа на лету рассчитает зарплату, удержит НДФЛ и начислит страховые взносы каждому сотруднику.

Нажмите на фамилию сотрудника, чтобы посмотреть расшифровку начислений и удержаний - раскроется расчетный листок. Рассчитанные сервисом суммы выделены оранжевым цветом. Если нажать на любую, откроется детальное объяснение, как она получилась.

Платежные документы и табель учета времени Программа Главбух сделает сама (вкладка «Документы на выплату»).

А еще Программа Главбух покажет образцы платежек на уплату НДФЛ и взносов. Реквизиты удобно скопировать в свою платежную программу для оплаты.

Попробуйте сами закрыть зарплату в Программе Главбух!

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Начислена зарплата, рассчитаны «зарплатные» налоги, осталось совсем немного: оформить платежки и выдать зарплату или перечислить ее на карточки работников. Когда наступает обязанность по перечислению данных налогов? В чем особенности оформления платежных поручений на перечисление налогов на зарплату? Какие опасности подстерегают бухгалтера?

Согласно ст. 2 ТК РФ основным принципом правового регулирования трудовых отношений является обеспечение права каждого работника на своевременную и в полном размере выплату справедливой заработной платы, обеспечивающей достойное человека существование для него самого и его семьи, и не ниже установленного федеральным законом минимального размера оплаты труда.При этом заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным, трудовым договорами (ст. 136 ТК РФ ). Сроки выплаты заработной платы, а также размеры аванса ТК РФ не устанавливает, они определяются правилами внутреннего трудового распорядка, коллективным, трудовым договорами. Разъяснения по данному вопросу содержатся в Письме Роструда от 08.09.2006 №1557-6 .

Какие налоги предусмотрены при выплате зарплаты?

При общем режиме налогообложения на суммы зарплаты начисляются следующие налоги: НДФЛ, ЕСН, взносы на ОПС и страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. ЕСН состоит из платежей в федеральный бюджет, в ФСС, фонды обязательного медицинского страхования (ФФОМС и ТФОМС). Вероятно, когда-нибудь сбудется мечта всех бухгалтеров и ЕСН станет действительно единым платежом.

Обратите внимание. в случае применения специальных режимов (в виде ЕСХН, ЕНВД, УСНО) при выплате зарплаты уплачиваются НДФЛ, взносы в ПФР (страховая и накопительная части) и страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Сроки уплаты «зарплатных» налогов

Налог на доходы физических лиц

В соответствии со ст.226 НКРФ предприятия, выплачивающие доходы физическим лицам, обязаны исчислить, удержать и перечислить в бюджет сумму НДФЛ согласно ст.224 НКРФ. Исчисленные и удержанные суммы НДФЛ налоговый агент должен перечислить не позднее дня фактического получения в банке наличных денежных средств или перечисления заработной платы на пластиковые карты. Если доходы получены в натуральной форме, то налог в бюджет уплачивается не позднее дня, следующего за днем фактического удержания НДФЛ. Общая сумма налога уплачивается по месту учета налогового агента в налоговом органе. Если общая сумма удержанного налога, подлежащая уплате в бюджет, составляет менее 100 руб. она добавляется к сумме налога, подлежащей перечислению в бюджет в следующем месяце, но не позднее декабря текущего года. Пунктом 9 ст.226 НКРФ уплата НДФЛ за счет средств налоговых агентов не допускается (Письмо МинфинаРФ от05.06.2007 №03-11-04 /1/16 ).

В соответствии с ТК РФ заработная плата выплачивается два раза в месяц: сроки выплат устанавливаются в соответствии с коллективным, трудовым договорами. Когда следует уплачивать НДФЛ?

Пунктом 2 ст. 223 НК РФ определено, что при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). Налоговый агент исчисляет, удерживает и перечисляет в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход, в сроки, установленные п. 6 ст. 226 НК РФ. не позднее дня фактического получения в банке наличных денежных средств или перечисления заработной платы напластиковые карты (Письмо УФНС пог. Москве от29.03.2006 №28-11/24199 ). Следовательно, исчислять и перечислять НДФЛ с сумм аванса, выплачиваемого в середине месяца, не требуется. НДФЛ в этом случае удерживается и уплачивается в полном объеме в момент выдачи заработной платы за вторую половину месяца.

Единый социальный налог

В соответствии со ст. 243 НК РФ сумма ЕСН исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и каждый фонд и определяется как соответствующая процентная доля налоговой базы. В течение отчетного периода по итогам каждого календарного месяца налогоплательщики рассчитывают ежемесячные авансовые платежи по налогу исходя из величины выплат и иных вознаграждений, начисленных с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога. Сумма ежемесячного авансового платежа по налогу, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм ежемесячных авансовых платежей. Ежемесячные авансовые платежи вносятся не позднее 15-го числа следующего месяца. Уплата налога (авансовых платежей по налогу) осуществляется отдельными платежными поручениями в федеральный бюджет, ФСС РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования.

Сумма налога, подлежащая уплате в федеральный бюджет, уменьшается налогоплательщиками на сумму начисленных ими за тот же период страховых взносов на обязательное пенсионное страхование (налоговый вычет) в пределах таких сумм, рассчитанных исходя из тарифов страховых взносов, предусмотренных Федеральным законом от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Согласно его ст. 24 страхователи ежемесячно исчисляют сумму авансовых платежей по страховым взносам, исходя из базы для начисления страховых взносов, определенной с начала расчетного периода, и тарифа страхового взноса, предусмотренного ст. 22 указанного закона. Уплата сумм авансовых платежей производится ежемесячно в срок, установленный для получения в банке средств на оплату труда за истекший месяц, или в день перечисления денежных средств на оплату труда со счетов страхователя на счета работников, но не позднее 15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж по страховым взносам. Следовательно, исчисление и уплата страховых взносов производятся один раз по истечении каждого месяца. Обязанность уплаты страховых взносов с каждой промежуточной выплаты законодательством не установлена (Письмо УФНС по г. Москве от 29.03.2006 №28-11/24199 ). Для организаций, применяющих спецрежимы, порядок уплаты страховых взносов в ПФР аналогичный (Письмо УФНС по г. Москве от 06.07.2005 №18-11/3/47804 ).

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Согласно п. 4 ст. 22 Федерального закона от 24.07.1998 №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» суммы страховых взносов перечисляются страхователем, заключившим трудовой договор с работником, ежемесячно в срок, установленный для получения (перечисления) в банках (иных кредитных организациях) средств на выплату заработной платы за истекший месяц.

Если зарплата выдана, но уплачены не все налоги

Зарплата начислена, и, естественно, все хотят получить ее в срок. Но существует обязанность по уплате налогов. Часто на практике руководители идут на то, чтобы зарплату выдать в срок, а налоги уплатить потом, когда будут деньги. К их радости, сегодня не надо указывать на чеке «Задолженности по налогам в бюджет нет», а банки не отслеживают уплату налогов предприятиями, хотя это требование действовало совсем недавно. Отсутствие денег на расчетном счете – одна из причин того, что бюджет не получит в срок платежи. Но существует еще одна: в платежные документы закрадывается ошибка. Что происходит в этом случае?

Ошибка бухгалтера при заполнении платежных документов на перечисление налогов влечет несвоевременное отражение в карточках лицевых счетов оплаченных налогов, и возникает недоимка, а затем осуществляются мероприятия, направленные на ее взыскание, то есть выставляются требования об уплате налогов на расчетный счет.

Кроме того, за их несвоевременное перечисление в бюджет организацию ждут пени в размере 1/ 300 ставки рефинансирования ЦБ РФ за каждый день просрочки начиная со дня, следующего за днем окончания срока уплаты. Согласно ст. 75 НК РФ пеней признается денежная сумма, которую налогоплательщик должен выплатить в случае внесения причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога или сбора и независимо от применения других мер обеспечения исполнения обязанности по уплате налога или сбора, а также мер ответственности за нарушение законодательства о налогах и сборах. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора и определяется в процентах от неуплаченной суммы налога или сбора. Пени уплачиваются одновременно с уплатой сумм налога и сбора или после уплаты таких сумм в полном объеме. Они также могут быть взысканы принудительно за счет денежных средств налогоплательщика на счетах в банке, а также за счет иного имущества налогоплательщика в порядке, предусмотренном ст. 46 – 48 НК РФ. Данные правила распространяются также на плательщиков сборов и налоговых агентов.

Порядок заполнения платежных поручений на уплату налогов на зарплату

Безналичные расчеты между юридическими лицами в валюте РФ и на ее территории в формах, предусмотренных законодательством, форматы, порядок заполнения и оформления используемых расчетных документов, а также правила проведения расчетных операций по корреспондентским счетам (субсчетам) кредитных организаций (филиалов), в том числе открытых в Банке России, и счетам межфилиальных расчетов устанавливаются ЦБ РФ Положением о безналичных расчетах в Российской Федерации от 03.10.2002 №2-П (далее – Положение ЦБ РФ №2-П ). Заплатить налоги в бюджет организация может только через расчетный счет в банке, открытый на основании договора банковского счета или договора корреспондентского счета. Только физические лица могут заплатить налоги наличными деньгами.

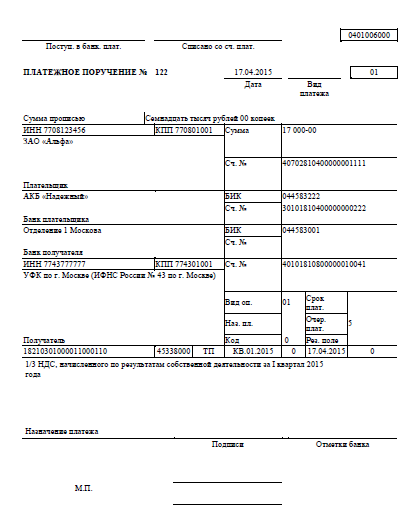

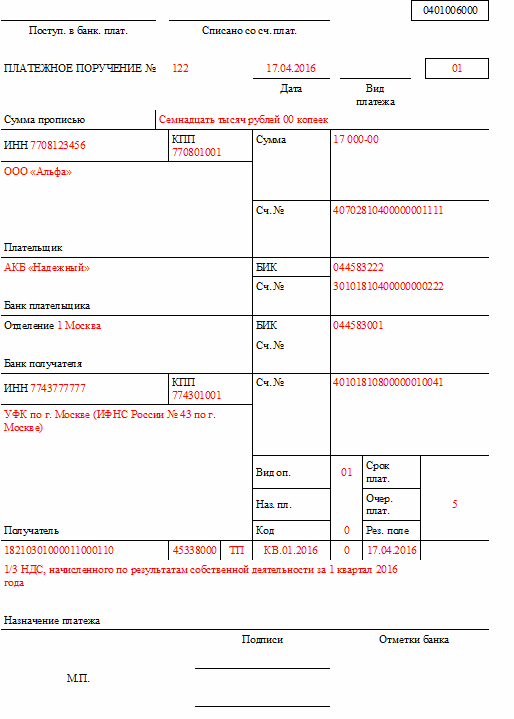

Согласно п. 2.3Положения ЦБ РФ №2-П при осуществлении безналичных расчетов используются платежные поручения. Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежными поручениями могут производиться в том числе перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды. Платежное поручение составляется на бланке формы 0401060. Описание полей платежного поручения содержится в Положении ЦБ РФ №2-П .

Правила указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации утверждены Приказом Минфина РФ от 24.11.2004 №106н (далее – Правила ).

Оформление одного расчетного документа допускается только по одному налогу (сбору) согласно классификации доходов бюджетов РФ. В одном расчетном документе по одному коду бюджетной классификации РФ не может быть указано более одного показателя основания платежа и типа платежа. Наличие в платежке незаполненных полей не допускается.

В соответствии с п. 5 ст. 8 Федерального закона от 01.11.1996 №129-ФЗ «О бухгалтерском учете» внесение исправлений в кассовые и банковские документы не допускается, поэтому бухгалтер должен очень внимательно относиться к оформлению платежного поручения особенно на уплату налогов в бюджет. Остановимся на отдельных моментах в заполнении платежек на зарплату, которые часто вызывают вопросы у бухгалтеров.

С 1 января 2006 года при перечислении платежей применяют Указания о порядке применения бюджетной классификации РФ. утвержденные Приказом Минфина РФ от 21.12.2005 №152н. Рассмотрим основные требования к составлению расчетных документов, при этом остановимся особо на заполнении налоговых полей.

Поле 101 «Статус плательщика средств»

Данное поле обязательно для заполнения при осуществлении налоговых платежей, так как эта информация идентифицирует непосредственно плательщика, вносящего платеж. Поле 101 расположено в правом верхнем углу платежного поручения. Поля 104 – 110 заполняются в случае перечисления налогов, сборов и иных обязательных платежей в бюджетную систему РФ (налоги, сборы, штрафы, пени), если заполнено поле 101 «Статус плательщика средств». В соответствии с Приложением №5 к Правилам поле 101 оформляется следующим образом:

Кредитная организация, оформившая расчетный документ на общую сумму на перечисление налогов, сборов и иных платежей в бюджетную систему РФ, уплачиваемых физическими лицами без открытия банковского счета

При перечислении «зарплатных» налогов организация указывает:

–код 02 – при перечислении НДФЛ (как налоговый агент);

–код 08 – при перечислении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (как плательщик иных платежей, осуществляющий перечисление платежей в бюджетную систему РФ (кроме платежей, администрируемых налоговыми органами));

–код 14 – при перечислении ЕСН (как налогоплательщик, производящий выплаты физическим лицам).

Заполнение полей 104 – 110

Налогоплательщики (плательщики сборов), налоговые агенты, сборщики налогов и сборов при заполнении расчетных документов на перечисление платежей в бюджетную систему РФ указывают информацию в полях 104 – 110 в соответствии с Правилами в порядке, установленном соответственно п. 3 – 9 Правил .

Имеет два знака

Поле 104 «Код бюджетной классификации (КБК)»

В поле 104 «Код бюджетной классификации (КБК)» указывается КБК в соответствии с классификацией доходов бюджетов РФ, который имеет 20 знаков и может быть только один в расчетном документе. В первой части, состоящей из трех знаков, проставляется код администратора бюджетных средств, соответствующих номеру ведомства, которое осуществляет контроль поступлений в бюджет. Получателем налоговых платежей является ФНС, ей присвоен код 182. Таким образом, при заполнении платежных поручений на перечисление налогов, сборов и страховых платежей в налоговые органы здесь всегда будет указываться 182. Остальные части КБК заполняются в зависимости от вида дохода, налога и платежа.

Структура кода классификации доходов бюджетов РФ приведена в Письме ФНС РФ от 01.11.2004 №10-4-03/5228@ «О проведении работ по обеспечению правильного оформления расчетных документов». а также представлены примеры заполнения платежных поручений на перечисление налогов, сборов и иных обязательных платежей.

Перечень кодов классификации доходов бюджетов РФ, администрируемых ФНС в 2007 году, содержится в Письме ФНС РФ от 22.12.2006 №ШС-6-10/1247@ .

Общероссийский классификатор объектов административно-территориального деления (ОКАТО) входит в состав национальной системы стандартизации РФ. Общероссийский классификатор объектов административно-территориального деления ОК 019-95 принят Госкомстатом РФ и действует с 01.01.1997.

В поле 105 указывается код муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога (сбора), то есть код адреса места нахождения организации (ее обособленного подразделения, места нахождения имущества) или места жительства физического лица, заполняется в соответствии с Общероссийским классификатором объектов административно-территориального деления.

Поле 106 «Основание платежа»

Показатель используется для идентификации платежа по его основанию, может иметь следующие значения:

–ТП – платежи текущего года;

–ЗД – добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

–ТР – погашение задолженности по требованию налогового органа об уплате налогов (сборов);

–РС – погашение рассроченной задолженности;

–ОТ – погашение отсроченной задолженности;

–РТ – погашение реструктурируемой задолженности;

–ВУ – погашение отсроченной задолженности в связи с введением внешнего управления;

–ПР – погашение задолженности, приостановленной к взысканию;

–АП – погашение задолженности по акту проверки;

–АР – погашение задолженности по исполнительному документу.

В случае проставления в поле 106 расчетного документа значения ноль («0») налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

Поле 107 «Налоговый период»

Показатель используется для указания периодичности или даты уплаты налога (сбора), установленной налоговым законодательством, – «число. месяц. год», состоит из 10 знаков. Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой. Для налогов на зарплату рассмотрим вариант ежемесячной уплаты.

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной налоговым законодательством, которая отражается следующим образом: МС – месячные платежи. Четвертый и пятый знаки показателя налогового периода для месячных платежей являются номером месяца текущего отчетного года: может принимать значения от 01 до 12. Третий и шестой знаки показателя налогового периода – разделительные, в них проставляются точки («.»). Знаки показателя налогового периода с 7-го по 10-й обозначают год, за который производится уплата налога. Показатель налогового периода может быть заполнен так: «МС.02.2007» – платеж за февраль 2007 года.

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплате доначисленного налога (сбора) за истекший налоговый период при отсутствии требования об уплате налогов (сборов) от налогового органа. В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налога (сбора).

Если платеж производится с целью погашения задолженности по акту проведенной проверки («АП») или исполнительному документу («АР»), то в показателе налогового периода проставляется ноль («0»).

В случае досрочной уплаты налогоплательщиком налога (сбора) в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

Поле 108 «Номер документа»

При уплате текущих платежей или добровольном погашении задолженности в случае отсутствия требования налогового органа об уплате налогов (сборов) (показатель основания платежа имеет значение «ТП» или «ЗД») в показателе номера документа проставляется ноль («0»).

В поле 108 указывается показатель номера документа, который в зависимости от значения показателя основания платежа может принимать следующий вид, если показатель основания платежа имеет значение:

–ТР – номер требования налогового органа об уплате налогов (сборов);

–РС – номер решения о рассрочке;

–ОТ – номер решения об отсрочке;

–РТ – номер решения о реструктуризации;

–ПР – номер решения о приостановлении взыскания;

–ВУ – номер дела или материала, рассмотренного арбитражным судом;

–АП – номер акта проверки;

–АР – номер исполнительного документа и возбужденного на его основании исполнительного производства.

При отражении в показателе номера документа соответствующей информации знак «№» не проставляется.

Поле 109 «Дата документа»

В поле 109 указывается показатель даты документа, который состоит из 10 знаков и имеет формат даты: первые два знака обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки – месяц (значения от 01 до 12), знаки с 7-го по 10-й – год, в 3-м и 6-м знаках в качестве разделительных проставляются точки («.»).

При этом для текущих платежей (значение показателя основания платежа равно «ТП») в показателе даты документа отражается дата декларации (расчета), представленной в налоговый орган, а именно дата подписи декларации налогоплательщиком (уполномоченным лицом).

В случае добровольного погашения задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно «ЗД») в показателе даты документа проставляется ноль («0»).

Для платежей, по которым уплата производится в соответствии с требованием об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно «ТР»), в показателе даты документа указывается дата требования.

При погашении рассроченной, отсроченной, в том числе в связи с введением внешнего управления, реструктурируемой или приостановленной к взысканию задолженности, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов в показателе даты документа указывается, если показатель основания платежа принимает значение:

–РС – дата решения о рассрочке;

–ОТ – дата решения об отсрочке;

–ВУ – дата принятия арбитражным судом решения о введении внешнего управления;

–РТ – дата решения о реструктуризации;

–ПР – дата решения о приостановлении взыскания;

–АП – дата акта проверки;

–АР – дата вынесения исполнительного документа и возбужденного на его основании исполнительного производства.

Поле 110 «Тип платежа»

В поле 110 указывается показатель типа платежа, который содержит два знака и может иметь следующие значения:

–НС – уплата налога или сбора;

–ПЛ – уплата платежа;

–ГП – уплата пошлины;

–ВЗ – уплата взноса;

–АВ – уплата аванса или предоплата;

–ПЕ – уплата пени;

–ПЦ – уплата процентов;

–СА – налоговые санкции, установленные НК РФ;

–АШ – административные штрафы;

–ИШ – иные штрафы, установленные соответствующими законодательными или иными нормативными актами.

В случае проставления в поле 110 значения ноль («0») налоговые органы при невозможности однозначно идентифицировать тип платежа самостоятельно относят поступившие денежные средства к соответствующему типу платежа (налог (сбор), пеня, процент или штраф), руководствуясь законодательством о налогах и сборах.

Прочие поля платежного поручения

Поле «Очередность платежа» .Очередность списания денежных средств со счета налогоплательщика определена ст. 855 ГК РФ. Нумерация очередности, касающаяся «зарплатных» налогов, следующая:

– 03 – в третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в ПФР, ФСС РФ и ФФОМС, ТФОМС;

– 04 – в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди (НДФЛ).

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

Поле «Подписи» заполняет человек, имеющий право подписи, и это право закреплено образцом его подписи, заверенной банком в банковской карточке или нотариально. Подписей может быть одна или две. Например, организация приняла в штат главного бухгалтера. Соответственно, в банковской карточке должны быть заверены обе подписи. Можно воспользоваться вариантом двух равноценных подписей, то есть право первой подписи имеют два человека, но на платежном поручении ставится одна из подписей.

Печать и подпись проставляются на первом экземпляре платежного поручения. Всего экземпляров может быть два (обычно три и более). Все экземпляры платежек передаются операционисту в банк. На одном из них операционист ставит отметку банка. При этом на данном экземпляре поручения проставляются штамп банка и подпись операциониста, принявшего платежное поручение к исполнению.

Поле «Назначение платежа» отражает дополнительную информацию, необходимую для идентификации назначения платежа. Например, если перечисляется налог в ПФР на страховую часть, то должно быть указано: ПФР страховая часть, регистрационный номер в ПФР в качестве работодателя и период, за который производится платеж.

Заполним поля 104 – 110 платежных поручений на перечисление «зарплатных» налогов ООО «Квадрат», расположенного в г. Волгограде (ОКАТО – 18401000000 с 01.01.2008), за январь 2008 г. которые уплачиваются 14.02.2008 – в день выдачи зарплаты за январь 2008 г. (окончательный расчет).

НДФЛ с доходов, облагаемых по налоговой ставке, установленной п. 1 ст. 224 НК РФ (13%) и полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой:

182 1 01 02022 01 1000 110

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний перечисляются по реквизитам, указанным в региональных отделениях ФСС РФ.

Таким образом, заполнение платежек на зарплату – совсем не простое дело. К сожалению, никто не застрахован от ошибок. Во избежание проблем с уплатой налогов можно посоветовать следующее. Во-первых, не нужно откладывать уплату налогов на последний день, после которого начнется начисление пеней. Иначе даже в случае технической ошибки избежать пеней не удастся.

Во-вторых, надо подать запрос в налоговую инспекцию для получения справки о состоянии своих расчетов по налогам, сборам, пеням и штрафам. Налоговики обязаны ответить согласно пп. 10 п. 1 ст. 32 НК РФ. представлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням и штрафам на основании данных налогового органа. Запрашиваемая справка представляется в течение пяти дней со дня поступления в налоговый орган соответствующего письменного запроса налогоплательщика, плательщика сбора или налогового агента. Справка о состоянии расчетов по налогам, сборам и страховым взносам на обязательное пенсионное страхование по форме № 39-1 составляется для юридических лиц и предпринимателей без образования юридического лица по заявлениям и в случаях, установленных законодательством РФ, формируется с помощью программных средств налогового органа по всем КБК.

В-третьих, хотя бы раз в год необходимо проводить сверку расчетов с налоговой инспекцией. Раньше такая сверка была обязательной и делалась при сдаче годового отчета. Сегодня такого требования нет, но чтобы быть уверенным в том, что налоговые и другие обязательные платежи в бюджет попали по назначению, такая сверка просто обязательна, делается она по окончании налогового периода на основании Акта сверки расчетов налогоплательщика по налогам, сборам и взносам по формам № 23 (полная) и № 23-а (краткая).

Акт сверки формируется по форме 23-а (краткая) ежеквартально для крупнейших налогоплательщиков при снятии налогоплательщика, плательщика сборов, страховых взносов на обязательное пенсионное страхование, налогового агента с учета, в том числе при снятии с учета и постановке на учет в другом налоговом органе, при снятии с учета при ликвидации, реорганизации юридического лица, по инициативе налогоплательщика и в иных случаях, предусмотренных законодательством РФ, а также по заявлению налогоплательщика.

Акт сверки формируется по форме 23 (полная), если выявлены расхождения между данными налогоплательщика, плательщика сборов, страховых взносов на обязательное пенсионное страхование, налогового агента и налогового органа после рассмотрения акта сверки по форме 23-а (краткая), по заявлению налогоплательщика при наличии расхождений по заявленной налогоплательщиком к возврату или зачету сумме переплаты или сумме задолженности по платежам, в счет которой направляется переплата. Данные информационных ресурсов налогового органа сравниваются с данными документов налогоплательщика для выявления и устранения причины возникновения расхождений.

Справка о состоянии расчетов по налогам, сборам и страховым взносам на обязательное пенсионное страхование по форме № 39-1 и Акт сверки расчетов налогоплательщика по налогам, сборам и взносам по формам № 23 (полная) и № 23-а (краткая) утверждены Приказом ФНС РФ от 04.04.2005 № САЭ-3-01/138@ «Об утверждении форм по сверке расчетов по налогам, сборам, взносам, информированию налогоплательщиков о состоянии расчетов по налогам, сборам, взносам и методических указаний по их заполнению» .

1 Утвержден Постановлением Госстандарта РФ от 31.07.1995 № 413.