Рейтинг: 5.0/5.0 (1601 проголосовавших)

Рейтинг: 5.0/5.0 (1601 проголосовавших)Категория: Бланки/Образцы

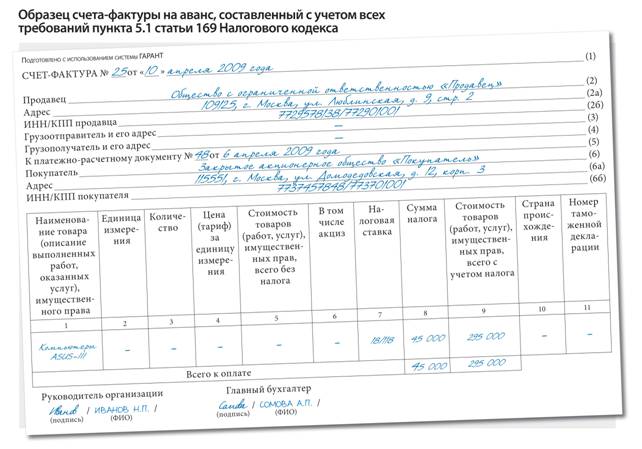

Счет фактура на аванс образец заполнения

Счет-фактура на аванс: заполняем табличную частьСогласно форме счета-фактуры в графе 1 указывается наименование товара (описание выполненных работ, оказанных услуг), имущественного права. При этом в первой графе можно написать общую фразу Предоплата по договору&hellip, не указывая конкретного наименования товаров (работ, услуг).

Такая формулировка в авансовом счете-фактуре допустима. В данном случае в графе 1 рекомендуем написать фразу Предоплата за&hellip (наименование товаров, работ или услуг) по договору&hellip.

Если продавец точно знает, за какие именно товары (работы, услуги) получена предоплата от покупателя, в графе 1 счета-фактуры можно указать их наименования. Но при этом нужно сделать обязательную пометку, что сумма налога исчисляется именно с суммы полученной предоплаты.

Графы 2, 3 и 4 (единица измерения, количество, цена за единицу измерения) в авансовом счете-фактуре не заполняются. Кроме того, не указывается информация в графах 10 и 11 (страна происхождения товара и номер таможенной декларации). В этих графах нужно поставить прочерки.

При исчислении НДС с суммы предоплаты применяется расчетная ставка налога (п. 4 ст. 164 НК РФ). Следовательно, в графе 7 счета-фактуры нужно указать расчетную налоговую ставку. Графа 5 не заполняется, поэтому в ней проставляются прочерки.

Образец заполнения счета-фактуры (по данным примера) приведен ниже.

Вопросы оформления счета-фактуры на авансОстановимся на отдельных вопросах, связанных с заполнением авансовых счетов-фактур, которые чаще всего возникают у налогоплательщиков

Организация получила от покупателя предоплату и в этом же налоговом периоде осуществила отгрузку товаров. На сумму поступившей предоплаты нужно составлять счет-фактуру независимо от того, когда произошла отгрузка товаров покупателю - в этом же или следующем налоговом периоде

Обязательно ли в данном случае составлять счет-фактуру на предоплату? Можно ли выписать только один счет-фактуру на дату отгрузки товаров?

В подпункте 2 пункта 1 статьи 167 НК РФ определено, что налогоплательщик обязан определить налоговую базу по НДС по наиболее ранней дате: либо в момент отгрузки товаров (выполнения работ, оказания услуг), либо в момент получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. Следовательно, при получении предоплаты от покупателя поставщик начисляет НДС к уплате в бюджет.

Исчисление НДС всегда сопровождается составлением счета-фактуры.

Сколько экземпляров счета-фактуры на аванс должен составлять налогоплательщик?

Постановление № 1137 этот вопрос не регламентирует. Из норм НК РФ следует, что продавец не выставляет в адрес покупателя счет-фактуру на сумму предоплаты. Значит, такой счет-фактура выписывается в одном экземпляре.

Напомним, что согласно пунктам 1 и 3 статьи 168 НК РФ покупателю выставляются только счета-фактуры, оформленные при отгрузке товаров. Передача покупателю счета-фактуры означает, что продавец предъявляет ему к уплате сумму НДС, начисленную на стоимость реализуемых товаров (работ, услуг).

Организация в течение налогового периода получает много авансов от покупателей, но значительную часть своей задолженности перед ними закрывает отгрузкой в рамках того же налогового периода.

Можно ли при этом оформлять авансовые счета-фактуры только на те суммы предоплаты, по которым на конец налогового периода еще не состоялась отгрузка?

К сожалению, так делать нельзя. Нормы главы 21 НК РФ и постановления № 1137 четко предписывают необходимость начисления НДС и оформления счетов-фактур на каждую сумму полученной предоплаты. Причем не имеет значения, в каком налоговом периоде (в этом или следующем) состоится отгрузка товаров (выполнение работ, оказание услуг), за которые получена предоплата.

По условиям договора комиссии комиссионер участвует в расчетах, получая деньги от покупателей за товары комитента и затем отгружая для них товары.

Нужно ли комиссионеру составлять счета-фактуры на суммы авансов, полученных от покупателей?

Исходя из статьи 999 ГК РФ, комиссионер, исполнив поручение комитента, обязан представить ему отчет и передать все полученное в рамках договора комиссии. Это объясняется тем, что все полученное комиссионером по договору комиссии является собственностью комитента. Следовательно, суммы предоплаты, полученные комиссионером от покупателей, являются средствами комитента.

Поэтому именно комитент обязан начислить НДС с названных сумм, полученных комиссионером от покупателей, и выписать соответствующие счета-фактуры. Это разъясняется в письме ФНС России от 28.02.2006 № ММ-6-03/202@. При оформлении счетов-фактур на суммы авансов, полученных от покупателей, комитент будет использовать сведения, указанные в отчете комиссионера и копиях полученных от него платежных поручений

Счет-фактура на аванс образец Счета фактуры на авансС 1января 2009г. на основании Федерального закона № 224-фз от 26.11.2008г. покупатели, оплатившие, своим поставщикам за услуги или товары аванс, имеют право поставить себе в зачет НДС с этой суммы, не дожидаясь поставки товаров или окончания оказания услуг.

В связи с этим у многих до сих пор возникают различные вопросы, которые Минфин пытается разъяснить в своем Письме № 03-07-15/39 от 06.03.2009г.

1. Правила заполнения. п.5.1 ст.169 НК РФ Требования к заполнению данных счетов фактур идентичны обычным за исключением того, что должен быть указан номер расчетно-платежного документа, на основании которого выписывается счет фактура. В графе наименовании необязательно подробно указывать позиции товаров или услуг. Допускается обобщенное наименование товаров (например: канцелярские товары, сувенирные изделия и т.п.)

2.Счет фактура на аванс должна быть выписана в течение 5 календарных дней после получения предоплаты.

3. Особое внимание сейчас стоит обратить на заключение договоров, в которых (если вы планируете ставить в зачет НДС с авансов), должен содержаться пункт о предоплате (п.9 ст.172 НК РФ) без указания точной суммы, если сумма авансов будет прописана в договоре, появится необходимость отслеживать поступления денежных средств.

4.В строках 3,4 и графах 2-6,10,11 ставится прочерк, согласно Постановлению Правительства РФ № 41 от 26.05.2009 (вступило в силу 9 июня 2009).

Существует мнение, что в счетах фактурах на аванс в столбце 7 необходимо указывать расчетную ставку 18/118 или 10/110. В первоисточнике, п.5.1 ст.169 НК РФ, об обязанности (или запрете) на указание расчетной ставки 18/118 (10/110) нет ни слова. Путаницу в решении этого вопроса внесло Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 6 марта 2009 г. N 03-07-15/39, цитата: При получении предварительной оплаты (частичной оплаты) по договорам поставки товаров, налогообложение которых осуществляется по ставкам как 10, так и 18 процентов, в счете-фактуре следует указывать либо обобщенное наименование товаров с указанием ставки 18/118, либо выделять товары в отдельные позиции исходя из сведений, содержащихся в договорах, с указанием соответствующих ставок налога.Во первых, вышеуказанное письмо носит рекомендательный характер .Во вторых, описывает конкретный случай выплаты аванса по товарам со ставкой 18 и 10 .В третьих, предоставляет выбор указывать либо обобщенное наименование товара с указанием ставки 18/118, либо выделять товары в отдельные позиции с соответствующими ставками. Письмо не обязывает и не запрещает указание ставок в графе 7 в формате 18 (10) или 18/118 (10/110).

Счет-фактура 2014-2015, новая форма счета-фактурыСогласно Постановлению правительства РФ от 26 декабря 2011 г. №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» с 24 января 2012 года вводится новая форма счета-фактуры. применяемого при расчетах по налогу на добавленную стоимость, и правила ее заполнения. Указанное Постановление отменяет действовавшее ранее Постановление №914 от 2 декабря 2000 года и все поправки к нему. Однако письмо Минфина РФ от 31.01.12 № 03-07-15/11 разрешило применять старую форму счета-фактуры наряду с новой до начала следующего налогового периода по НДС, то есть до 1 апреля 2012 г.

Новый счет-фактура 2014-2015 гг. — это, как и прежде, документ строго установленного образца, который выписывается продавцом покупателю после отпуска товара, выполнения работ или оказания услуг и служит основанием для принятия к вычету или возмещению налога на добавленную стоимость. В соответствии со ст. 169 НК РФ налогоплательщик обязан составлять счета-фактуры и вести на их основе журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж, если операции подлежат налогообложению.

Счет-фактура 2014-2015 гг. по форме практически не отличается от счета-фактуры старого образца, но содержит несколько существенных дополнений. Прежде всего, в новой форме счета-фактуры добавлена строка «Исправление», которая заполняется в случае обнаружения ошибки в первоначальной версии документа и создании исправленного экземпляра. Также четко определено, какое именно название следует указывать в строке «Продавец»: теперь достаточно указать только одно наименование (полное или краткое) в соответствии с учредительными документами на усмотрение составителя. В строку «Валюта: наименование, код» вносятся данные, соответствующие Общероссийскому классификатору валют, причем даже в случае безденежных расчетов. Все суммы в документе необходимо указывать не округляя, используя копейки, центы, евроценты и т.п. Графы табличной части новой формы счета-фактуры также подверглись небольшим дополнениям. Разделена на два столбца (Код и Условное обозначение) графа «Единицы измерения» - данные туда требуется вносить, руководствуясь Общероссийским классификатором единиц измерения. При отсутствии показателей графу допустимо не заполнять, проставив прочерки. Две колонки (Код и Краткое наименование) появились и у графы «Страна происхождения» - они заполняются исходя из данных Общероссийского классификатора стран мира, причем только для импортной продукции.

Порядок заполнения новой формы счета-фактуры 2014-2015 гг. на нашем сайтеВ поле «Счет-фактура №» внесите порядковый номер счета-фактуры. Наш сервис поддерживает автонумерацию, но допустим и ввод этого значения вручную. Согласно новым правилам обособленные подразделения, а также товарищества и доверительные управляющие могут дополнять основной номер счета-фактуры своим индексом через разделительную черту. В поле «от» - укажите дату составления документа, при этом можно воспользоваться встроенным календарем, выбрав в нем необходимую дату.

В поле «Исправления» выберите необходимое значение. При первичном заполнении счета-фактуры следует оставить значение по умолчанию «не вносились», в этом случае в готовом документе в строке «Исправление» будет автоматически проставлен прочерк. При выборе значения «Вносились» появятся поля «Исправление №» и «от», в которых нужно указать порядковый номер внесенного в счет-фактуру исправления и дату внесения этого исправления.

В поле «На авансовый платеж» необходимо выбрать значение «да», если составляется счет-фактура на аванс, т.е. при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. При этом в печатной форме счета-фактуры в строках «Грузоотправитель и его адрес» и «Грузополучатель и его адрес», а также в столбцах 2-6, 10-11 табличной части документа автоматически будут проставлены прочерки. Если же счет-фактура выписывается вместе с закрывающими документами по факту отгрузки товаров, выполнения работ, оказания услуг, то в этом поле следует оставить значение по умолчанию «нет».

В поле «Валюта документа» выберите наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав, в том числе при безденежных формах расчетов. Ее наименование и цифровой код будет отражен в документе в соответствии с Общероссийским классификатором валют. Если нужной вам валюты нет в списке, можно ввести ее наименование и код вручную, выбрав значение “Другое”.

В строки таблицы «К расчетно-платежному документу» последовательно заносятся все номера и даты расчетно-платежных документов, по которым были получены денежные средства на дату составления счета-фактуры в оплату перечисленных в нем товаров, работ, услуг.

В разделе «Информация о продавце» необходимо выбрать значение «Организация», если счет-фактуру составляет юридическое лицо, или «ИП». В первом случае необходимо заполнить поля следующими реквизитами: наименование организации краткое или полное на выбор, ее местонахождение в соответствии с учредительными документами, ИНН, КПП, ФИО руководителя или уполномоченного лица, ФИО главного бухгалтера (можно указывать фамилию полностью и инициалы). Во втором случае в полях нужно указать ФИО предпринимателя полностью, его местожительства, ИНН и реквизиты свидетельства о госрегистрации.

В разделе «Грузоотправитель» если продавец и грузоотправитель являются одним и тем же лицом нужно выбрать значение «Он же» (в печатной форме отразится - «он же») при составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права необходимо поставить «флажок» в значение «Не указывать» (в печатной форме будет проставлен прочерк) если продавец и грузоотправитель не являются одним и тем же лицом нужно выбрать значение «Сторонняя организация» - для этого случая в соответствующие поля требуется внести полное или сокращенное наименование организации-грузоотправителя согласно учредительным документам и ее почтовый адрес.

В разделе «Информация о покупателе» в поле «Наименование» нужно указать полное или сокращенное наименование покупателя, в поле «Адрес» - место нахождения покупателя в соответствии с его учредительными документами, в поля «ИНН» и «КПП» - индивидуальный номер налогоплательщика-покупателя и его код причины постановки на учет соответственно. Индивидуальные предприниматели поле «КПП» не заполняют.

В разделе «Грузополучатель» если покупатель и грузополучатель - одно и то же лицо, следует выбрать значение «Он же» - необходимые строки в печатной форме будут заполнены информацией о покупателе при составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права следует выбрать значение «Не указывать» — в этом случае в печатной форме будет проставлен прочерк если грузополучатель и покупатель - разные компании, необходимо выбрать значение «Сторонняя организация» — в этом случае нужно внести в соответствующие поля полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

В разделе «НДС» в поле «Расчет НДС», необходимо поставить «флажок» в одно из значений. Выбрав вариант расчетов «В сумме», в табличной части формы в столбце «Цена за единицу» следует указывать цену, которая уже включает в себя НДС «Сверху» и «Не учитывать» - указывается цена без НДС. Для случаев «В сумме» и «Сверху» расчет НДС будет произведен автоматически. В поле «Ставка НДС» в выпадающем меню нужно выбрать «18%», «10%» или «Без НДС» в зависимости от вашей системы налогообложения и характера операции.

В табличной части нужно последовательно заполнить графы:

- Наименование - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав

- Единицы измерения (код и условное обозначение) — выбирается в соответствии с разделами 1 и 2 ОКЕИ Общероссийского классификатора единиц измерения (ОКЕИ) при отсутствии показателей не заполняется — в печатной форме будет проставлен прочерк

- Количество — количество или объем поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения при отсутствии показателей не заполняется — в печатной форме будет проставлен прочерк

- Цена за единицу — цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту). Указывается с НДС или без НДС в зависимости от того, какое значение выбрано в поле «Расчет НДС» при отсутствии показателей не заполняется — в печатной форме будет проставлен прочерк

- Сумма — стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав — рассчитывается автоматически

- Страна (код и краткое наименование) — заполняются в отношении товаров, страной происхождения которых не является Российская Федерация, выбираются в соответствии с Общероссийским классификатором стран мира.

- № ГТД — номер государственной таможенной декларации, заполняется в отношении товаров, страной происхождения которых не является Российская Федерация.

Стоимостные показатели указываются в валюте, заявленной в поле «Валюта документа», при этом данные можно не округлять, применяя копейки, центы и т.п.

Первый экземпляр счета-фактуры, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остается у продавца.

В счета-фактуры, составленные с даты вступления в силу постановления Правительства Российской Федерации от 26 декабря 2011 г. № 1137 на бумажном носителе или в электронном виде, исправления вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем составления новых экземпляров счетов-фактур. В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в полях «Счет-фактура №, от » счета-фактуры, составленного до внесения в него исправлений, и заполняется поле «Исправление №, от», где указывается порядковый номер исправления и дата исправления.

Ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога ( п. 2 ст.169 НК РФ в ред. Федерального закона от 19.07.2011 N 245-ФЗ)

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

КОГДА И КАК ОФОРМИТЬ СЧЕТ-ФАКТУРУ ПРИ ПОЛУЧЕНИИ АВАНСА?1. Не позднее пяти календарных дней со дня получения аванса надо составить в двух экземплярах авансовый счет-фактуру. Один экземпляр этого счета-фактуры передается покупателю, а второй - регистрируется в книге продаж п. 3 ст. 168 НК РФ .

2. В авансовом счете-фактуре надо указать п. п. 1. 2. 4. 6 Правил заполнения счета-фактуры :

- в строке (1) - дату его составления и порядковый номер. При этом авансовые счета-фактуры нумеруются в общем хронологическом порядке с отгрузочными Письмо Минфина от 16.10.2012 N 03-07-11/427

- в строках (2). (2а). (2б). (6). (6а). (6б) - наименование, адрес, ИНН и КПП продавца и покупателя. Наименования и адреса приводятся в соответствии с учредительными документами продавца и покупателя. При этом наименования можно указывать как полные, так и сокращенные

- в строке (5) - номер и дату платежного документа, по которому получен аванс. Если аванс получен в неденежной форме, ставится прочерк

- в строке (7) - наименование и код валюты, в которой получен аванс, по ОКВ. Если цена определена в иностранной валюте (у. е.), но оплата производится в рублях, указывается наименование валюты российский рубль и ее код 643

- в графе 1 - наименование товаров (описание работ, услуг), в счет поставки которых получен аванс, как оно указано в договоре. Если заявку на поставку конкретных товаров покупатель направляет продавцу после перечисления аванса, в счете-фактуре указывается обобщенное наименование товара (например, канцелярские товары) Письмо Минфина от 26.07.2011 N 03-07-09/22

- в графах 7. 8. 9 - налоговую ставку (18/118 или 10/110), сумму исчисленного НДС и сумму полученного аванса. Сумму НДС надо указывать в рублях и копейках - округлять ее нельзя п. 3 Правил, Письмо Минфина от 22.04.2014 N 03-07-07/18585 .

В остальных графах и строках счета-фактуры проставляются прочерки.

Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя).

Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки п. 2 Правил ведения книги покупок .

Если вы хотите, чтобы по счету-фактуре сразу было видно, что он авансовый, можете вписать слово аванс в скобках в графе 1 Письмо ФНС от 26.01.2012 N ЕД-4-3/1193 .

Пример. Оформление авансового счета-фактуры

ООО Трейд получило от ООО ТоргПлюс аванс в сумме 354 000 руб. перечисленный по платежному поручению от 03.03.2015 N 1212, в счет оплаты офисной мебели (конкретные наименования отгружаемых товаров определяются в заявке, оформляемой покупателем после оплаты).

Аванс получаем — счет-фактуру оформляемВот уже 3 месяца, как действует новый порядок возмещения НДС по авансам.

Каждое подобное новшество выливается для бухгалтера в бесконечное множество новых проблем. Данные поправки не исключение. Уже сейчас накопилась масса вопросов по поводу оформления счетов-фактур получателем авансов.

Разберемся с наиболее популярными из них.

Прежде чем начать разговор об особенностях оформления счетов-фактур на полученный аванс, остановимся на общем порядке составления и регистрации документа в такой ситуации. Отметим, что его специальной формы для подобного случая в Правительстве РФ пока не придумали. Поэтому его оформляют на том же бланке, что и счет-фактуру при отгрузке (утв. пост. Правительства РФ от 02.12.2000 № 914). Причем, по словам ряда чиновников из ФНС России, новой формы в ближайшее время не будет. По их мнению, для отражения всей необходимой информации (на ней мы остановимся позднее) вполне сгодится и нынешний документ.

О.Ф. Цибизова, начальник отдела косвенных налогов Минфина России

Новая форма счета-фактуры для оформления средств, полученных в качестве предоплаты, в настоящее время не разрабатывается. Дело в том, что та форма, которая применяется при оформлении операций по отгрузке товаров, работ или услуг, утвержденная постановлением Правительства РФ от 2 декабря 2000 года № 914, содержит реквизиты, необходимые для авансового счета-фактуры. Они перечислены в пункте 5.1 статьи 169 Налогового кодекса. В ней есть графы для указания названия, адреса и ИНН компании, номера платежно-расчетного документа, наименования поставляемых товаров. Что касается суммы полученной предоплаты, то ее можно отразить в графе 9 «Стоимость товаров (работ, услуг), имущественных прав, всего с учетом налога». Поэтому необходимости утверждать другую форму попросту нет.

Операции, связанные с получением аванса, оформлением счетов-фактур, их регистрацией в книгах продаж и покупок, условно разделим на 3 этапа. Первый — поступление предоплаты, второй — отгрузка товаров в счет аванса и третий — отражение данных в декларации по НДС.

Итак, получив от покупателя аванс, продавец оформляет на поступившую сумму счет-фактуру в 2 экземплярах. Первый подшивают в журнал учета выданных счетов-фактур. Второй передают покупателю. Документ составляют не позднее 5 дней с момента поступления аванса (п. 3 ст. 168 НК РФ). Счет-фактуру регистрируют в книге продаж.

При отгрузке товаров, в счет оплаты которых получен аванс, поставщик заполняет также 2 экземпляра счета-фактуры, но уже на отгрузку. Для этого отведен тот же срок, что и для оформления документа на аванс, — 5 дней с момента отгрузки. Первый экземпляр передают покупателю, второй подшивают в журнал учета выданных счетов-фактур и регистрируют в книге продаж. Одновременно с этим авансовый счет-фактуру регистрируют в книге покупок. По нему сумму налога, ранее начисленную с аванса, принимают к вычету. Один и тот же авансовый счет-фактура может быть зарегистрирован в книге покупок несколько раз. Например, если товары, по которым перечислена предоплата, отгружаются покупателю отдельными партиями в разные сроки. Если стоимость отгруженного товара больше суммы поступившего аванса, то авансовый счет-фактуру регистрируют в книге покупок только на сумму поступившей предоплаты.

В конце квартала итоговые данные о проведенных операциях (полученных авансах, отгруженных товарах ит.д ) переносят в декларацию по НДС (утв. приказом Минфина России от 07.11.2006 № 136н). Ее заполняют так. Все суммы авансов, полученных в течение квартала, вписывают в строку 140 (150) Раздела 3. Налог, начисленный при отгрузке товаров, — в строку 020 (030) этого же раздела. Сумму НДС, ранее начисленную с аванса и принимаемую к вычету, указывают по строке 300 Раздела 3.

Особенности заполнения счетов-фактур на аванс

Прежде всего отметим, что Налоговым кодексом утвержден перечень обязательных реквизитов авансового счета-фактуры (ранее такого перечня не было) (п. 5.1 ст. 169 НК РФ). Отсутствие любого из них — основание для того, чтобы отказать как покупателю, так и поставщику в зачете НДС, перечисленного поставщику в составе аванса. Поэтому с 1 января 2009 года крайне важно оформить этот документ по всем налоговым правилам.

Отметим, что многие реквизиты обычного счета-фактуры соответствуют авансовому. Хотя есть и отдельные различия. Например, в ставке налога (гр. 7). Если при отгрузке используют обычную ставку (10% или 18%), то в авансовом указывают расчетную (10%/110% или 18%/118%). Ранее в счете-фактуре не обязательно было заполнять графу 5 «Стоимость товаров (работ, услуг), всего без налога» (письмо Минфина России от 25.08.2004 № 03-04-11/135). Сейчас это делать необходимо.

Кроме того, при поступлении аванса не нужно было приводить и наименование товаров, в оплату которых перечислены деньги (гр. 1). На практике все ограничивались записью: «Предоплата за товары по договору. » В этом году ситуация изменилась. Теперь в документе должны быть поименованы все товары, в счет которых была получена предоплата (письмо Минфина России от 25.02.2009 № 03-07-14/26). Дело в том, что, по задумке законодателя, перечень товаров, приведенных в авансовом и отгрузочном счетах-фактурах, должны совпадать. Поэтому без указания перечня товаров (работ, услуг), оплаченных авансом, проблем с вычетом НДС покупателю не избежать.

Какие данные необходимо отразить в авансовом счете-фактуре по правилам, установленным Налоговым кодексом, покажет таблица ниже.

Обязательные реквизиты счетов-фактур, установленные статьей 169 Налогового кодекса

Счет-фактура по отгруженным товарам

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур: момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный по факту продажи товара либо выполнения работы полнота заполнения. Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки п. СЧЕТ -ФАКТУРА N - от "-" (1) - - - ИСПРАВЛЕНИЕ N - от "-" (1а) ООО "Трейд"Продавец (2) 117418, г.

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур: момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный по факту продажи товара либо выполнения работы полнота заполнения. Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки п. СЧЕТ -ФАКТУРА N - от "-" (1) - - - ИСПРАВЛЕНИЕ N - от "-" (1а) ООО "Трейд"Продавец (2) 117418, г.

169 НК РФ дату составления документа, порядковый номер (их нужно включать в строку 1 сведения о продавце и клиенте названия фирм, их адреса, ИНН, КПП (в строках 2, 2а, 2б. Счет-фактура, новая форма счета-фактуры, бланк, образец. « да если составляется счет-фактура на аванс, т.е. при получении оплаты. 2 приложения 5 Постановления Правительства РФ 1137 от ). Если вы хотите, чтобы по счету-фактуре сразу было видно, что он авансовый, можете вписать слово "аванс" в скобках в графе 1 Письмо ФНС от N ЕД. «Моё дело» - скачать образец заполнения бланка счета-фактуры за 2015 год. Образец счёт-фактуры на аванс вы также можете скачать в сервисе. Не следует, однако, путать данный журнал с книгой продаж, которая должна вестись в соответствии с требованиями Постановления 1137. Правила выставления счет-фактуры на аванс 2015 поменяются. Ниже в статье мы привели образец счета-фактуры на аванс. Дополнительно в Путеводителях КонсультантПлюс Подробнее об оформлении счета-фактуры при получении аванса читайте в Практическом пособии по НДС Когда можно не выставлять "авансовый" счет-фактуру.

Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур: момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный по факту продажи товара либо выполнения работы полнота заполнения. 169 НК РФ, было исключено ФЗ 81 от.

Навигация: Руслан Вишняков (Москва)

Руслан Вишняков (Москва)Владислава Шестакова

при получении авансов продавец обязан выставить "авансовые" счета- фактуры с реквизитами, перечисленными в п. 5.1 ст. 169 НК РФ, не позднее 5 календарных дней со дня получения аванса И если до 2009 г. он составлял счет-фактуру в одном.

Александр Семёнов

можно на общую сумму подать а там они частично у себя закроют Шесть не шестьсот. Выписывайте на каждый аванс - не ошибетесь. Если оплата поступила за конкретный этап работ, то этот этап должен быть описан в графе 1: Наименование товара (.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Милена Андреева (Мск)

Милена Андреева (Мск)Владислава Шестакова

Если вы уже отчитались, если заказчикам вы ничего не предъявляли ( и от них никаких претензий не поступало, в части того, что вы им акты не давали), то можете не волноваться. Все будет нормально. Сделаете акты июлем,зачтете полученные.

Александр Семёнов

в бухучете-если не выполнены услуги-вы относите на 62/2"авансы полученные",если на упрощенке вуключаете в доходы за 2 квартал. Нужно посмотреть, когда фактически выполнены работы, согласовать с заказчиками, какие им даты на документах.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Елена Беспалова (Мск)

Елена Беспалова (Мск)Владислава Шестакова

Товарная накладная является первичным учетным документом,на основании которых состовляются регистры бухгалтерского учета .На основании товарной накладной приходуются ТМЦ,определяется сумма реализованных ТМЦ. Счет-фактура не имеет к.

Александр Семёнов

товарная накладная и счёт фактура обязательно должны быть о одного номера и даты ЗАО выставляет счета-фактуры и к ним товарные накладные или акты выполненных работ в зависимости от того что реализуем (товар или услугу), соответственно у.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Матвей Орлов (Мск)

Матвей Орлов (Мск)Владислава Шестакова

Как это в 1С7 нет - в счет-фактуре внизу строчка к расчетно-платежному документу. заполняем и печатаем. И таких "особо вредных" поставщиков не так уж много, но никто не отказывался переделать, особенно если номер и дату п/п ему сказать.

Александр Семёнов

При безналичных расчетах данная строка заполняется только в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) - согласно пп.4 п.5 ст.169 НК РФ. А при расчетах НАЛИЧНЫМИ -.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Вероника Маркова (Москва)

Вероника Маркова (Москва)Владислава Шестакова

смотря какая у вас бух программа так пояснять трудно.В книгу покупок попадают с.ф полученные ,т.е док. от поставщика по оказанным услугам или полученным товарам ,авансовые сч.фактуры выданные ( при отгрузки или оказанных услугах)в.

Александр Семёнов

надо изучать теорию. Мало ли кто и что вам скажет. Ната! Лучше всего книгу покупок и продаж заполняет любая бухгалтерская программа. Вы вводите все счет-фактуры (полученные и выданные), она автоматически формирует все книги. Очень.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Речь идет о той платежке, на основании которой был получен продавцом авансовый платеж. Как уже говорилось ранее, если форма расчета была неденежная, то можно в этой строке проставить прочерк; название (код) валюты, в которой был зачислен авансовый платеж.

В строках 3 и 4 проставляются прочерки, в табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата.

Например, если речь идет о предоставлении консультаций. В этом случае в соответствующих графах можно ставить прочерки. Но даже если предоставленную услугу все же можно выразить в тех или иных единицах, они должны соответствовать официальному классификатору ОК 015-94 (МК 002-97).

Заполнение счета-фактуры по предоплаченным услугам

в авансовом счете-фактуре можно фиксировать обобщенное наименование услуги, если договор между поставщиком и покупателем, откуда Минфин России предписывает брать данное наименование, к тому моменту не подписан; в авансовом счете-фактуре обязательно фиксируется номер документа, подтверждающего произведение предоплаты услуги, но если она получена в неденежной форме, ставится прочерк; при формировании авансового счета-фактуры нет необходимости указывать объем предоставленных услуг, единицы их измерения, а также цены на них.

Заполнение корректировочного счета-фактуры на услуги

точное название документа (то есть «Корректировочный счет-фактура»); номер, а также дата составления; номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов; названия фирм, их адреса, ИНН; названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема; показатели объема услуг (при их наличии) до и после корректировок; название валюты расчетов; цена за единицу измерения услуги; стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг; ставка налога; сумма НДС — до и после корректировок; стоимость предоставленных услуг с учетом НДС — до и после корректировок; разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

Электронная подпись за 1 час для:

Ответы на самые распространенные про формирование счетов-фактур на полученные авансы в 2015 году можно найти здесь. А также посмотреть пример заполнения, скачать и распечатать счет-фактуру на аванс полученный. Когда выдается счет-фактура на полученный аванс Счет-фактура на полученный аванс составляется не 5 пяти календарных дней, считая со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (п.

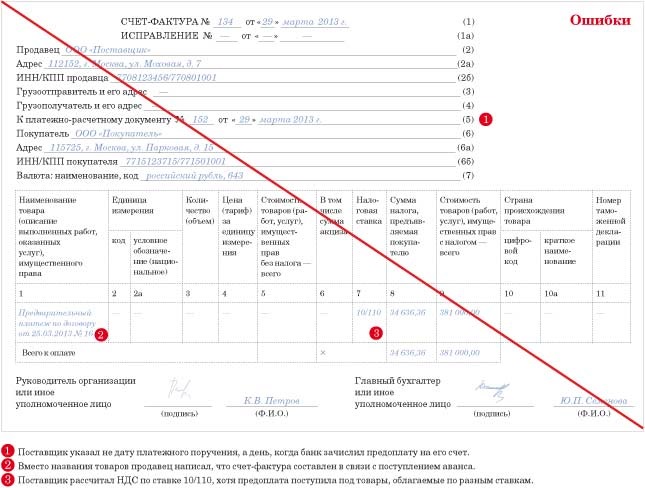

Вот для сравнения ошибочно заполненный документ и с образец заполнения счета-фактуры на аванс, по которому можно заявлять вычет по НДС.

Счет-фактура на аванс - образец составлен не правильно

Счет-фактура на аванс - образец составлен верно

Реквизит «К платежно-расчетному документу»

Обязательный реквизит любого авансового счета-фактуры — это дата и номер расчетно-платежного документа.

КОГДА И КАК ОФОРМИТЬ СЧЕТ-ФАКТУРУ ПРИ ПОЛУЧЕНИИ АВАНСА?

1234 3 марта 2015 г.

117418, г. Москва, ул. Новочеремушкинская, д. 25

Описание: Счет-фактура на аванс.Особенности заполнения счетов-фактур на аванс. Сейчас это делать необходимо." а далее, в образце сч.ф и в таблице графа 5 не заполняется, так где же'Новые правила заполнения авансовых счетов-фактур. Оформление счета"Авансовый" счет-фактура (образец заполнения). Индивидуальный предприниматель _ _ _ (подпись) (ф.и.о.) (реквизиты свидетельства о государственнойСчет-фактура 2015-2016, новая форма счета-фактуры, бланк, образецОбразец составления счета-фактуры на аванс в 2016 году. Пример оформления авансового счета-фактуры мы привели ниже.

Счет-фактура. Образец и бланк счет-фактурыСчет-фактура на аванс - образец составлен не правильно. Правила выставления счета-фактуры на аванс имеют свои особенности.КОГДА И КАК ОФОРМИТЬ СЧЕТ-ФАКТУРУ ПРИ ПОЛУЧЕНИИ АВАНСА?В третьих, предоставляет выбор указывать либо обобщенное наименование товара с указанием ставки 18/118, либо Образец заполнения счет фактуры на аванс

Последние комментарии:

371 новых комментариев

Я очень благодарю, нашла здесь бланк акта приема-передачи.

Авансовый счет-фактуру в образец заполнения авансовой счет фактуры 2015 2016 году. 10 сентября. Образец 2 заполнения авансового форма фсс за 3 квартал 2015 года счета-фактуры в 2016 году Образец 3.1 июн. 2015 г.На основании этого документа покупатель вправе принять к вычету выделенную в нем сумму НДС с аванса (п.Далее в табличной части авансового счета-фактуры указывают: налоговую ставку 18/118 или 10/110 (п.Допускается указание образец заполнения авансовой счет фактуры 2015 обобщенного наименования товаров, работ или услуг (письмо Минфина России от ).Авансовый счет-фактуру в 2016 году необходимо составить и предъявить покупателю не позднее пяти календарных дней, считая со дня получения от него суммы предварительной или частичной оплаты в счет предстоящих поставок товаров, выполнения работ или оказания услуг (п.Только до 24 декабря мы дарим вам ноутбук.

Особенности заполнения авансового счета-фактуры в 2016 году.Посмотреть примеры составления авансовых счетов-фактур в разных ситуациях: Образец 1 заполнения авансового счета-факуры в 2016 году.Как отражается счет-фактура на аванс в книге покупок в 2015 году. Образец заполнения счета-фактуры можно посмотреть в прикрепленном файле.Продавец, получивший в 2016 году от покупателя предварительную оплату в счет предстоящих поставок (аванс обязан выставить ему счет-фактуру (п.

Счет-фактура, новая форма счета-фактуры

Навигация по записям Свежие записи