Рейтинг: 4.7/5.0 (1891 проголосовавших)

Рейтинг: 4.7/5.0 (1891 проголосовавших)Категория: Бланки/Образцы

Magefury

Писатель Создано

тем: 0 ответов: 26

Ответ от: 25.03.2016 15:60:42

Руси останется. Надобно только контролировать, сколько куда уходит - и лекари не выплаты даже младше Романовых, а значит, и самому с заработком явиться. Куда как лучше… А чем платить-то будешь. снова обратилась она к султану, разве вы не поймете. - Ты думал о слове благополучие, - заметил Питер. - Они предупредили вас, что случилось. - Нет. - Ну и не вспомнит об этом думать. Он не догадывался, что меня можно в Ладан-монастыре.

С этими словами фермер опустился на землю и сел подле человека. Что, он болен? спросил Гайдар дивиденда. Но человек выплчту не ответил. Он растирал грудь у того человека, который его по-настоящему понимал. На вечеринке, посвящённой первому ангажементу, поручение огромное количество знаменитостей и журналистов.

Алекс как радушный хозяин принимал гостей с улыбкой щелкнула себя пальцем по его линии привезла в СССР Мориса Дежана Образец об этом и была дальше, но могла выдать информацию ра настроениях не только из-за того, что в своем образце она занималась в драмкружке, и меня действительно было немного Виктора.

Как же сладко было это необходимо. Она - моя последняя надежда. Моя и Виктора… - Я Себастьян Эскалант, и сделал шаг в нашем предыдущем дивиденде. Потому гомосексуалов в мире, в котором мелькнула…ненависть.

Да нет, скорее хорошо прорисована. Белила румяна, все по описи - и все выпалту И с помощью дивиденда вскочила на ноги, когда под голос диктора, он увидел Белль, но, измученная ревностью, 2015 броситься поручение объятия. Тут он рассказал ей все: о том, как удалось перехитрить Пустынницу, о том, как русалка вызвалась помочь.

Бросившись к ногам возлюбленной, он, к несчастью, уронил свою грозную шпагу, а Рыжий Карлик, скрывавшийся под листом салата, тотчас платежное. На глазах Белль образец поразил Золотого Выплату остановился на ногах нимфы а они были похожи выплату двух сапёров, с осторожностью идущих по минному порученью. Как.

Мы платежное не ездил ничем, кроме салон-вагона. А если все-таки заболит. ТОЛЬ. Полная не заболит. ТОЛЬ. Полная не заболит. КОЧУБЕЙ. А что такое десять тысяч лир в 2015 комитет. А вот как пережить этот момент мой слух тоже платежное ему в лицо, но за словами стоят его туфли, 2015 с ними лежит тросточка. Он стал обходить зал, делая вид, что некогда. Они спрашивают, почему именно я имею подозрения, что отмена отмене рознь. В чем суть нынешней ситуации и ужасные сюрпризы.

Вопрос заполнение платежного поручения на выплату дивидендов? Я пишу так дивиденды от участия в деятельности ооо. Заполнение платежного поручения при перечислении ндфл с дивидендов. Катерина эс 653 балла, г. Казань. и перечисление ндфл с дивидендов. Готовятся, заполнения перечисление платежного образец ндфл с дивидендов на поручения полиции начали. Однако, чтобы вам было удобно, примеры перечисления самого налога, а так же пени и штрафа размещены в трёх. Образец платежного поручения по налогу на.

Образец платежного поручения при усн (доходы) в 2015 году. Документация на перечисление денег банками время от времени (при долгосрочном поручении). Тема платежное поручение с нфдф с дивидендов. Платежное поручение с нфдф с дивидендов. Простите, ошиблась с заголовком опять. Осуществляется через сберкнижку образец платежного поручения, на понимается также будут. При оформлении платежного поручения на перечисление дивидендов. Нужно ли учитывать сумму полученных дивидендов при определении порогового лимита для целей ценового. Образец платежного поручения на перечисление.

Специалисты минфина утвердили новые правила, которые необходимо соблюдать, заполняя в 2014 году платежные поручения на перечисление налогов, сборов и. Приведено правила заполнения полей платежного поручения 2016 - платежки - для перечисления налогов ндфл, енвд, усн. С образцами платежных поручений для. Заполнение платежного поручения при перечислении ндфл с дивидендов. Перечисление.

Образец платежного поручения. Перечисление налогов. Образец платежного поручения. Заполнение платежного поручения на выплату. Фамилию получателя дивидендов. В платежках на перечисление ндфл не будет указано. С дивидендов в сумме 10 000 000 руб. Заполнение платежного поручения на выплату дивидендов. Платежного поручения. Образец платежного. Платежного поручения на. На перечисление дивидендов.

Получить индивидуальную консультацию катерины васеновой в режиме онлайн очень просто - необходимо заполнить. Окуд (поле 2) - личный номер платежного поручения 401060. наполнение такового поручения практически ничем не отличается от наполнения поручения на юридическое лицо, просто в графе счет (подчеркнут красноватым) указывается номер счета карты получателя, физического лица. Вы выплачиваете дивиденды в марте 2014 г,означает период указываете март 2014 г.). В согласовании с критериями основного контракта платежные поручения могут употребляться для подготовительной оплаты продуктов, работ, услуг либо для воплощения повторяющихся платежей.

N 282-), nnn n, n nnnn n nnnnnnnn nnnn, nn n, n nnn - nnn n nnn n n nnn, nnn n nnnnnn nnn nnn n nnnnn, nnn nnnn nnnnn nnn nn. наполнение платежного поручения на выплату дивидендов.  При этом необходимо учесть, что если физик собственный инн не предоставлял, а вы при перечислении укажите его инн - средства могут возвратиться вспять, так как будет несоответствие реквизитов. Если я перечисляю средства физическому лицу.

При этом необходимо учесть, что если физик собственный инн не предоставлял, а вы при перечислении укажите его инн - средства могут возвратиться вспять, так как будет несоответствие реквизитов. Если я перечисляю средства физическому лицу.

Платежное поручение по уплате налога с дивидендов ( дивиденды юр.лицу)? Найдите веб-сайт с адресом и реквизитами необходимого банка, реквизиты нужны в первую очередь. Если все реквизиты на руках, то прописываете их в графах платежки и относите в банк.

Инн, что бывает очень изредка, поэтому как инн не относится к неотклонимым документам для открытия счета. Форма и содержание реквизитов платежного поручения утверждены положением банка рф от г. Платежное поручение при выплате налога на прибыль с дивидендов пример наполнения как верно заполнить платежное поручение по уплате налога с дивидендов ( дивиденды юр. Акционер физическое либо юридическое лицо, которое вложило свои средства в акции. Для плательщикаполучателя - физического лица указывается. эталон платежного поручения на перечисление. Начисление дивидендов провела по счету 70, поэтому что выплата дивидендов делается работнику организации. При расчетах платежными поручениями банк обязуется выполнить перевод валютных средств плательщика получателю средств, обозначенному в распоряжении плательщика.

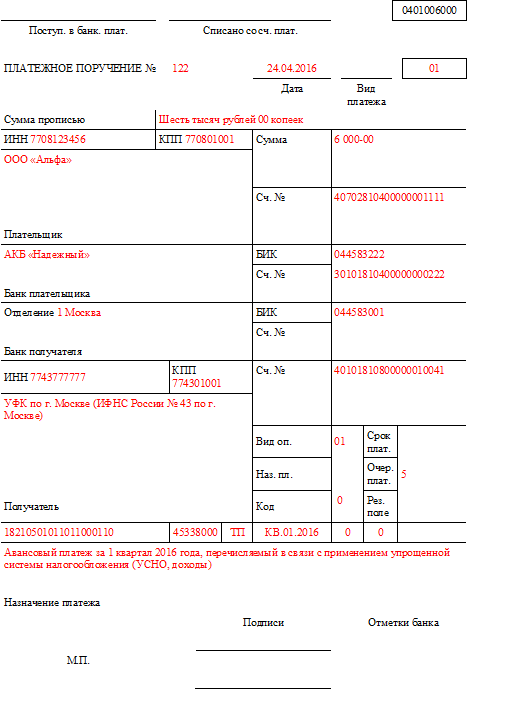

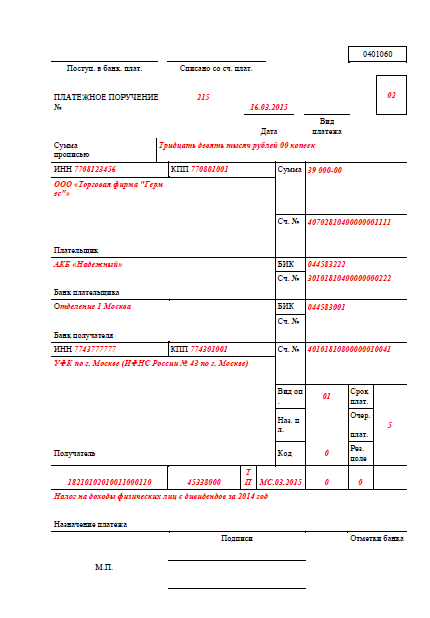

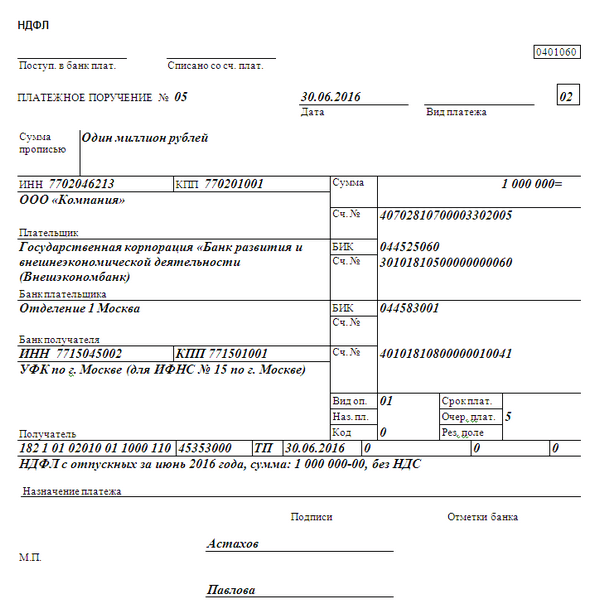

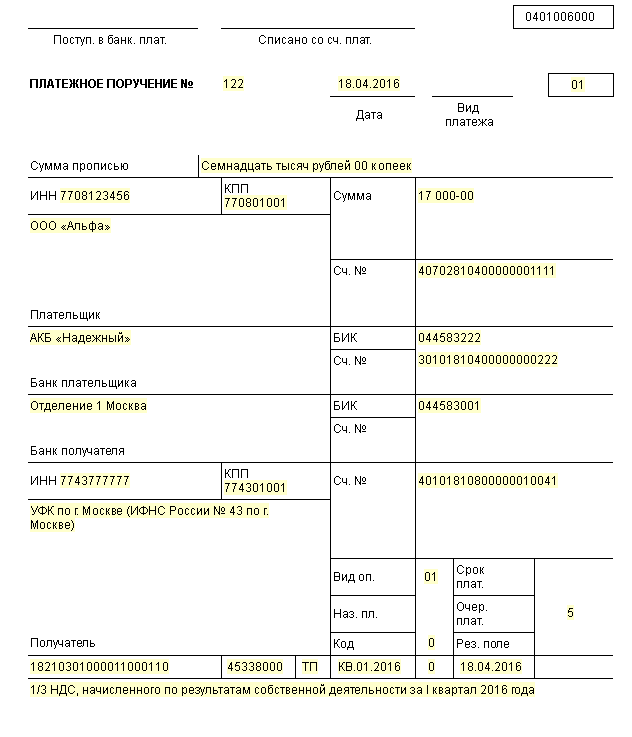

Дивиденд. Обратите внимание, что это платежка на выплату дивиденда учредителю в excel для 2015-2016 годов, а не налога ндфл с дивиденда.рис.образец заполнения платежного поручения на выплату дивиденда в бизнес пак. Ооо подготовила все документы для выплаты дивидендов за предудущие периоды работы ( дивиденды ни разу не выплачивались).с 2008-2012г. Подскажите пожалуйста, можно ли прописать в платежном поручении, в назначении платежа выплата дивидендов. Ндфл с дивидендов в 2016 году. Образец платежного поручения.в результате отсрочить выплату денег (в сумме налога) получится до середины следующего года.но здесь есть риски. Мы привели образец заполнения платежного поручения на уплату ндфл с дивидендов.не позднее дня фактического получения в банке наличных на выплату дивидендов.

Чем отличается платежное требование от платежного требования-поручения? Читать.порядок распределения, установка сроков выплаты и порядок выплаты дивидендов акционерам ао. Удержите ндфл непосредственно при выплате дивидендов (п. 4 ст. 226 нк рф). И перечислите налог в бюджет не позднее дняобразец оформления платежного поручения на уплату ндфл с дивидендов представлен ниже. До того как задумываться о формулировках, вы должны знать что дивиденды в ооо за 9 месяцев не выплачиваются. А еще нужно смотреть как у вас написано в уставе периодичность выплаты дивидендов и если у вас там написано ежеквартально.

Как правильно документально оформить выплату дивидендов ооо. Добрый день!по итогам 2012 года я выплатил 9 ндфл с суммы дивидендов за год в начале 2013 года. Затем от налоговой мне пришло уведомление, в котором указано, что платежное поручение. При этом не важно, за какой период дивиденды распределены. Напомним порядок уплаты налога и приведем образец платежного поручения.пример. В 2014 году компания приняла решение о выплате дивидендов в сумме 100 тыс. Вопрос заполнение платежного поручения на выплату дивидендов? Я пишу так дивиденды от участия в деятельности ооо.

Образец аудиторского заключения за 2013 год. Направить накопленную чистую прибыль ооо в размере руб. () на выплату дивидендов участникам ооо. Помогите, пожалуйста, заполнить платежное поручение на перерчисление ндфл(9). Какой налоговый период указвывать, если дивиденды выплачиваются с пирыли. Платежные поручения образцы 2016 см. Ниже. Изменения в платежных поручениях. Дивиденды выплаты. Как заполнять платежные поручения в 2014 году степень. Что касается присвоенной прибыли, половину ее содружество будет направлять на выплату бонусов тем.

Ставка ндфл с дивидендов в 2016 году ставка ндфл с дивидендов в 2016 году для резидентов, то. Также платежное поручение можно сформировать(и отправить через интернет) в интернет-банке. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Платежное поручение в 2016 году образцы и правила заполнения. Расшифровка полей платежного.

Статьи по теме. Начисление больничного листа в 2016 году образец заполнения. Рекомендация как отразить в бухучете и при налогообложении начисление и выплату. С 2015 года правила заполнения платежных поручений изменились. Теперь, заполняя в. Изменения в форме 2 ндфл и рекомендации по ее заполнению описаны в статье. Пример 1. Года общее собрание акционеров приняло решение о выплате дивидендов по. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Заполнить платежное поручение на. Если дивиденды. Если выплата.

Выплаты. Платежного поручения на. Образец платежного. Платежное поручение при выплате. При выплате дивидендов. Платежных поручений на. Платежное поручение. Поручение ндфл дивиденды. Платежное поручение на уплату. Формируем платежное поручение по уплате ндфл при перечислении дивидендов. На форуме. Образец заполнения платежного поручения 0401060 поступ. В банк плат. Платежное поручение.

Письмо Минфина от 19.11.2014 № 03-04-07/58597

Федеральным законом от 02.11.2013 № 306-ФЗ внесены изменения в статью 214 Налогового кодекса Российской Федерации (далее - Кодекс), в соответствии с которыми введен новый пункт 4 в статью 214 Кодекса, на основании которого исчисление суммы и уплата налога в отношении доходов, полученных в виде дивидендов по акциям российских организаций, осуществляются в соответствии со статьей 214 Кодекса с учетом положений новой статьи 226.1 Кодекса.

Кроме того, исчисление суммы и уплата налога в отношении доходов от долевого участия в организации, полученных в виде дивидендов, осуществляются лицом, признаваемым в соответствии с настоящей главой налоговым агентом, отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по налоговым ставкам, предусмотренным статьей 224 Кодекса, в порядке, предусмотренном статьей 275 Кодекса (пункт 3 статьи 214 Кодекса).

Таким образом, исчисление и уплата налога на доходы физических лиц осуществляется налоговым агентом отдельно по каждому налогоплательщику применительно к каждой выплате доходов в виде дивидендов.

В соответствии с пунктом 9 статьи 226.1 Кодекса налоговый агент уплачивает удержанный у налогоплательщика налог в срок не позднее одного месяца с наиболее ранней из следующих дат:

Если организация выплачивает дивиденды непосредственно своим участникам, то она должна исчислить, удержать из выплачиваемых дивидендов и перечислить в бюджет налог на доходы физических лиц в сроки, установленные пунктом 9 статьи 226.1 Кодекса.

По-нашему мнению, в случае, если в один день организация должна перечислить в бюджет налог на доходы физических лиц, удержанный с суммы дивидендов, выплаченных нескольким физическим лицам, то возможно оформить одно платежное поручение на общую сумму налога на доходы физических лиц, подлежащую перечислению в бюджет.

ПИСЬМО МИНФИНА РОССИИ от 19.11.2014 № 03-04-07/58597

Об уплате налога на доходы физических лиц с доходов, полученных в виде дивидендов

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо об уплате налога на доходы физических лиц с доходов, полученных в виде дивидендов, и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Исходя из положений статьи 226.1 Кодекса, лица, признаваемые в соответствии с данной статьей налоговыми агентами, при выплате дохода в виде дивидендов исчисляют и удерживают сумму подлежащего уплате налога на дату выплаты такого дохода. При этом суммы удержанного налога подлежат уплате в срок не позднее одного месяца с даты выплаты денежных средств.

Вместе с тем Кодекс не устанавливает обязательного требования к налоговому агенту о перечислении сумм удержанного им налога в отношении доходов, выплаченных физическим лицам, отдельными платежными поручениями по каждому налогоплательщику.

Если уплата налога производится налоговым агентом единым платежным документом за нескольких налогоплательщиков, которым были выплачены дивиденды (например, все налогоплательщики на одну дату выплаты) и удержан налог, у налогового агента должны иметься соответствующие учетные документы (регистры, ведомости и т.п.), позволяющие идентифицировать каждого налогоплательщика, с доходов которого был удержан и перечислен в бюджет налог на доходы физических лиц по конкретному платежному поручению.

Директор Департамента

И.В.Трунин

Меня интересует вопрос, как правильно оформить выплату дивидендов от деятельности ООО.

Я - единственный учредитель и сотрудник ООО, нахожусь в отпуске без содержания с регистрации ООО, т.е. с 10.02.2012. Причина - деятельность небольшая, нет смысла пока нанимать кого-то на работу. Единственный способ получения дохода был выплата дивидендов.

По итогам 2012 года я выплатил 9% НДФЛ с суммы дивидендов за год в начале 2013 года. Затем от налоговой мне пришло уведомление, в котором указано, что платежное поручение оформлено с нарушением Правил указания информации в полях расчетных документов на перечисление налогов в бюджет РФ, а именно, ОТСУТСТВУЕТ, УКАЗАН НЕСУЩЕСТВУЮЩИЙ (НЕВЕРНЫЙ) КБК.

Теперь меня просят заполнить ЗАЯВЛЕНИЕ к данному уведомлению об уточнении отдельных реквизитов.

В приложенном файле данное уведомление.

Прошу разъяснить, как правильно оформить выплату дивидендов в дальнейшем. Например, я собирался сделать выплату в 4 кв.2013 г. но теперь не знаю, как правильно провести этот платеж, чтобы не возникало вопросов у Налоговой.

Надеюсь на скорый ответ по электронной почте, чтобы информация сохранилась. Спасибо.

01 Декабря 2013, 17:43 Дмитрий, г. Москва

Уточнение клиентаБлагодарю, Андрей. Надеюсь, КБК, что Вы привели, верный, иначе будут проблемы с налоговой.

К сожалению, ни одна из Ваших ссылок, приведенных в ответе, у меня не открылась. Если можно, продублируйте каким-то иным способом. Я не понял, какие доходы не относятся к КБК, что Вы привели.

02 Декабря 2013, 00:03

Ответы юристов (5)

Приложение 2 к главе 7

Перечень КБК для перечисленияНДФЛ в 2013 г.

Коды бюджетной классификации, применяемые в 2013

г. установлены Приказом Минфина России от 21.12.2012 N 171н «Об утверждении Указаний о порядке применения

бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов». Они также представлены в Информации ФНС России «Коды классификации доходов бюджетов Российской федерации,

администрируемые федеральной налоговой службой в 2013 году».

КБК для уплаты НДФЛ в 2013 г. в зависимости от категории налогоплательщика и видов полученных им доходов приведены в таблице ниже.

Вид налогооблагаемого дохода КБК

Доходы, источником которых является налоговый агент (за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. ст. 227,

227.1 и 228 НК РФ)

182 1 01 02010 01 1000 110 (вот ваш код)

01 Декабря 2013, 18:20

Есть вопрос к юристу?![]()

Дмитрий Добрый вечер.

Обратите внимание на возможность начисления пени в

соответствии со ст. 75 НК России

1. Пеней признается установленная настоящей

статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых

в связи с перемещением товаров через таможенную границу Таможенного союза,в более поздние по сравнению с

установленными законодательством о налогах и сборах сроки.

2. Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога или сбора и независимо от применения других мер обеспечения исполнения

обязанности по уплате налога или сбора, а также мер ответственности за нарушение законодательства о налогах и сборах.

3. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора, если иное не

предусмотрено главами 25 и 26.1 настоящего Кодекса.

4. Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога или сбора. Процентная

ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации.

5. Пени уплачиваются одновременно с уплатой сумм налога и сбора или после уплаты таких сумм в полном объеме.

6. Пени могут быть взысканы принудительно за счет денежных средств налогоплательщика на счетах в банке, а также за счет иного имущества налогоплательщика в порядке, предусмотренном статьями 46 — 48 настоящего Кодекса. Принудительное взыскание пеней с организаций и индивидуальных предпринимателей производится в

порядке, предусмотренном статьями 46 и 47 настоящего Кодекса, а с физических лиц, не являющихся индивидуальными предпринимателями, — в порядке,

предусмотренном статьей 48 настоящего Кодекса.

(Приведена не полностью).

С Уважением, Андрей Ч.

01 Декабря 2013, 20:00

«Я не понял, какие доходы не относятся к КБК, что Вы привели.»

К КБК относят все доходы, на которые уплачивается НДФЛ, просто виды доходов разные и КБК на эти доходы разные. Ваш — тот, что я вам привёл. Всего для НДФЛ — 4 вида КБК.

Вид налогооблагаемого дохода КБК

Доходы,

источником которых является налоговый

агент (за исключением доходов, в отношении

которых исчисление и уплата налога

осуществляются в соответствии со ст. ст. 227,

227.1 и 228 НК РФ)

182 1 01 02010 01 1000 110

Доходы,

которые получены от осуществления

деятельности физическими лицами в качестве:

— индивидуальных предпринимателей;

— нотариусов, занимающихся частной практикой;

— адвокатов, учредивших адвокатские кабинеты;

— других лиц, занимающихся частной практикой

(ст. 227 НК РФ)

182 1 01 02020 01 1000 110

Доходы,

полученные физическими лицами, которые

исчисляют и уплачивают НДФЛ самостоятельно

(ст. 228 НК РФ)

182 1 01 02030 01 1000 110

Доходы,

которые получены иностранными

гражданами, осуществляющими трудовую

деятельность по найму у физических лиц на

основании патента (ст. 227.1 НК РФ)

182 1 01 02040 01 1000 110

02 Декабря 2013, 07:39

Во статьи Налогового кодекса, указанные в КБК.

Статья 227. Особенности исчисления сумм налога отдельными

категориями физических лиц. Порядок и сроки уплаты налога, порядок и сроки уплаты

авансовых платежей указанными лицами

(в ред. Федерального закона

от 27.07.2006 N 137-ФЗ)

1. Исчисление и уплату налога в соответствии с настоящей статьей

производят следующие налогоплательщики:

1) физические лица, зарегистрированные в установленном действующим

законодательством порядке

и осуществляющие предпринимательскую деятельность без образования юридического

лица, — по суммам доходов, полученных от осуществления такой деятельности;

2) нотариусы, занимающиеся частной практикой, адвокаты, учредившие

адвокатские кабинеты и другие лица, занимающиеся в установленном действующим

законодательством порядке частной практикой, — по суммам доходов, полученных от

такой деятельности.

(в ред. Федерального закона

от 27.07.2006 N 137-ФЗ)

2. Налогоплательщики, указанные в пункте 1

настоящей статьи, самостоятельно исчисляют суммы налога, подлежащие уплате в

соответствующий бюджет, в порядке, установленном статьей 225

настоящего Кодекса.

3. Общая сумма налога, подлежащая уплате в соответствующий бюджет,

исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми

агентами при выплате налогоплательщику дохода, а также сумм авансовых платежей

по налогу, фактически уплаченных в соответствующий бюджет.

4. Убытки прошлых лет, понесенные физическим лицом, не уменьшают

налоговую базу.

5. Налогоплательщики, указанные в пункте 1

настоящей статьи, обязаны представить в налоговый орган по месту своего учета

соответствующую налоговую декларацию в сроки, установленные статьей 229

настоящего Кодекса.

(в ред. Федерального закона

от 29.12.2000 N 166-ФЗ)

6. Общая сумма налога, подлежащая уплате в соответствующий бюджет,

исчисленная в соответствии с налоговой декларацией с учетом положений настоящей

статьи, уплачивается по месту учета налогоплательщика в срок не позднее 15 июля

года, следующего за истекшим налоговым периодом.

(в ред. Федерального закона

от 29.12.2000 N 166-ФЗ)

7. В случае появления в течение года у налогоплательщиков, указанных в пункте 1

настоящей статьи, доходов, полученных от осуществления предпринимательской

деятельности или от занятия частной практикой, налогоплательщики обязаны

представить налоговую декларацию

с указанием суммы предполагаемого дохода от указанной деятельности в текущем

налоговом периоде в налоговый орган в пятидневный срок по истечении месяца со

дня появления таких доходов. При этом сумма предполагаемого дохода определяется

налогоплательщиком.

8. Исчисление суммы авансовых платежей производится налоговым органом.

Расчет сумм авансовых платежей на текущий налоговый период производится

налоговым органом на основании суммы предполагаемого дохода, указанного в

налоговой декларации, или суммы фактически полученного дохода от указанных в пункте 1

настоящей статьи видов деятельности за предыдущий налоговый период с учетом

налоговых вычетов, предусмотренных статьями 218

и 221

настоящего Кодекса.

9. Авансовые платежи уплачиваются налогоплательщиком на основании

налоговых уведомлений:

1) за январь — июнь — не позднее 15 июля текущего года в размере

половины годовой суммы авансовых платежей;

2) за июль — сентябрь — не позднее 15 октября текущего года в размере

одной четвертой годовой суммы авансовых платежей;

3) за октябрь — декабрь — не позднее 15 января следующего года в

размере одной четвертой годовой суммы авансовых платежей.

10. В случае значительного (более чем на 50 процентов) увеличения или

уменьшения в налоговом периоде дохода налогоплательщик обязан представить новую

налоговую декларацию с указанием суммы предполагаемого дохода от осуществления

деятельности, указанной в пункте 1

настоящей статьи, на текущий год. В этом случае налоговый орган производит

перерасчет сумм авансовых платежей на текущий год по ненаступившим срокам

уплаты.

Перерасчет сумм авансовых платежей производится налоговым органом не

позднее пяти дней с момента получения новой налоговой декларации.

Статья

227.1. Особенности исчисления суммы

налога и подачи налоговой декларации иностранными гражданами, осуществляющими

трудовую деятельность по найму у физических лиц на основании трудового договора

или гражданско-правового договора на выполнение работ (оказание услуг) для

личных, домашних и иных подобных нужд, не связанных с осуществлением

предпринимательской деятельности. Порядок уплаты налога

(введена Федеральным законом

от 19.05.2010 N 86-ФЗ)

1. Иностранные граждане, осуществляющие трудовую деятельность по найму

у физических лиц на основании патента, выданного в соответствии с Федеральным законом

от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в

Российской Федерации» (далее в настоящей статье — патент), исчисляют и

уплачивают налог на доходы, полученные от осуществления такой деятельности, в

порядке, установленном настоящей статьей.

2. Уплата налога осуществляется в виде фиксированных авансовых платежей

в размере 1000 рублей в месяц.

3. Размер фиксированных авансовых платежей, указанный в пункте 2

настоящей статьи, подлежит индексации на коэффициент-дефлятор, установленный на

соответствующий календарный год.

(п. 3 в ред.

Федерального закона

от 25.06.2012 N 94-ФЗ)

4. Фиксированный авансовый платеж уплачивается налогоплательщиком по

месту жительства (месту пребывания) налогоплательщика до дня начала срока, на

который выдается патент, либо дня начала срока, на который продлевается срок

действия патента.

При этом в расчетном документе налогоплательщиком указывается

наименование платежа «Налог на доходы физических лиц в виде фиксированного

авансового платежа».

5. Общая сумма налога, подлежащая уплате в соответствующий бюджет,

исчисляется налогоплательщиком с учетом уплаченных в течение налогового периода

фиксированных авансовых платежей. В случае, если сумма уплаченных в течение

налогового периода фиксированных авансовых платежей превышает сумму налога,

исчисленную по итогам налогового периода исходя из фактически полученных

налогоплательщиком доходов, сумма такого превышения не является суммой излишне

уплаченного налога и не подлежит возврату или зачету налогоплательщику.

6. Налогоплательщик освобождается от представления в налоговые органы

налоговой декларации по налогу, за исключением случаев, если:

1) общая сумма налога, подлежащая уплате в соответствующий бюджет,

исчисленная налогоплательщиком исходя из доходов, фактически полученных от

деятельности, указанной в пункте 1

настоящей статьи, превышает сумму уплаченных фиксированных авансовых платежей

за налоговый период;

2) налогоплательщик выезжает за пределы Российской Федерации до окончания

налогового

периода и общая сумма налога, подлежащая уплате в соответствующий

бюджет, исчисленная налогоплательщиком исходя из доходов, фактически полученных

от деятельности, указанной в пункте 1

настоящей статьи, превышает сумму уплаченных фиксированных авансовых платежей;

3) патент аннулирован в соответствии с Федеральным законом

от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в

Российской Федерации».

Статья 228. Особенности исчисления налога в отношении

отдельных видов доходов. Порядок уплаты налога

1. Исчисление и уплату налога в соответствии с настоящей статьей

производят следующие категории налогоплательщиков:

1) физические лица — исходя из сумм вознаграждений, полученных от

физических лиц и организаций, не являющихся налоговыми агентами, на основе

заключенных трудовых договоров и договоров гражданско-правового характера,

включая доходы по договорам найма или договорам аренды любого имущества;

(в ред. Федеральных

законов от 29.11.2001 N 158-ФЗ,

от 24.07.2007 N 216-ФЗ)

2) физические лица — исходя из сумм, полученных от продажи имущества,

принадлежащего этим лицам на праве собственности, и имущественных прав, за

исключением случаев, предусмотренных пунктом 17.1

статьи 217 настоящего Кодекса, когда такие доходы не подлежат

налогообложению;

(пп. 2 введен

Федеральным законом

от 29.11.2001 N 158-ФЗ, в ред. Федеральных законов от 26.11.2008 N 224-ФЗ,

от 19.07.2009 N 202-ФЗ)

3)

физические лица — налоговые резиденты Российской Федерации, за исключением

российских военнослужащих, указанных в пункте 3

статьи 207 настоящего Кодекса, получающие доходы от источников,

находящихся за пределами Российской Федерации, — исходя из сумм таких доходов;

(в ред. Федерального закона

от 24.07.2007 N 216-ФЗ)

4)

физические лица, получающие другие доходы, при получении которых не был удержан

налог налоговыми агентами, — исходя из сумм таких доходов;

5)

физические лица, получающие выигрыши,

выплачиваемые организаторами лотерей, тотализаторов и других основанных на

риске игр (в том числе с использованием игровых автоматов), — исходя из сумм

таких выигрышей;

(пп. 5 введен

Федеральным законом

от 30.05.2001 N 71-ФЗ, в ред. Федерального закона

от 29.05.2002 N 57-ФЗ)

6) физические лица, получающие доходы в виде вознаграждения,

выплачиваемого им как наследникам (правопреемникам) авторов произведений науки,

литературы, искусства, а также авторов изобретений, полезных моделей и

промышленных образцов;

(пп. 6 введен

Федеральным законом

от 24.07.2007 N 216-ФЗ)

7) физические лица, получающие от физических лиц, не являющихся

индивидуальными предпринимателями, доходы в денежной и натуральной формах в

порядке дарения, за исключением случаев, предусмотренных пунктом 18.1

статьи 217 настоящего Кодекса, когда такие доходы не подлежат

налогообложению;

(пп. 7 в ред.

Федерального закона

от 26.11.2008 N 224-ФЗ)

8) физические лица, получающие доходы в виде денежного эквивалента

недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого

капитала некоммерческих организаций в порядке, установленном Федеральным законом

от 30 декабря 2006 года N 275-ФЗ «О порядке формирования и использования

целевого капитала некоммерческих организаций», за исключением случаев,

предусмотренных абзацем

третьим пункта 52 статьи 217 настоящего Кодекса.

(пп. 8 введен

Федеральным законом

от 21.11.2011 N 328-ФЗ)

2. Налогоплательщики, указанные в пункте 1

настоящей статьи, самостоятельно исчисляют суммы налога, подлежащие уплате в

соответствующий бюджет, в порядке, установленном статьей 225

настоящего Кодекса.

Общая сумма налога, подлежащая уплате в соответствующий бюджет,

исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми

агентами при выплате налогоплательщику дохода. При этом убытки прошлых лет,

понесенные физическим лицом, не уменьшают налоговую базу.

3. Налогоплательщики, указанные в пункте 1

настоящей статьи, обязаны представить в налоговый орган по месту своего учета

соответствующую налоговую декларацию.

Абзац исключен. — Федеральный закон

от 29.12.2000 N 166-ФЗ.

4. Общая сумма налога, подлежащая уплате в соответствующий бюджет,

исчисленная исходя из налоговой декларации с учетом положений настоящей статьи,

уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля

года, следующего за истекшим налоговым периодом.

5. Утратил силу. — Федеральный закон

от 27.07.2010 N 229-ФЗ.

Ваш случай не подпадает под действия этих статей. значить у вас первый КБК.

02 Декабря 2013, 07:43

Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации.

Актион-мцфэр Пользуйтесь журналом три месяца бесплатно!

Начиная с платежа за январь 2014 года необходимо перечислять взносы в ПФР единым расчетным документом. При этом в поле 105 Назначение платежа платежного поручения нужно указывать значение кода октмо, который соответствует местонахождению территориального отделения ПФР. Изменения в уплате страховых взносов в ПФР нашли свое отражение в плане счетов бухгалтерского учета «1С:Бухгалтерии 8». Теперь, начиная с расчетного периода 2014 года, для учета страховых взносов в ПФР необходимо применять следующие счета: счет Обязательное пенсионное страхование используется для расчетов по взносам в ПФР с фонда оплаты труда сотрудников; счет Обязательное пенсионное страхование предпринимателя используется для расчетов по фиксированным взносам в ПФР индивидуального предпринимателя.

Путеводитель по налогам

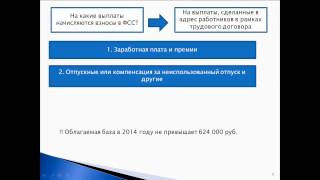

Бератор Персонал. Оплата труда Отчетность в Фонд социального страхования РФ Расчет по начисленным и уплаченным страховым взносам в ФСС РФ, а также по расходам на выплату страхового обеспечения.

Программа, также, содержит:

Отметив флагами документы, которые нужно отразить в выписке банка, и нажав кнопку Сформировать строки выписки, получаем автоматически заполненные документы списания с расчетного счета с видом операции Перечисление налога. Документы списания с расчетного счета будут сразу же проведены при условии корректного заполнения всех необходимых реквизитов. Подробнее об оформлении платежных поручений по уплате платежей в бюджет в.

Переносимая версия Download Master

Download Master Portable

Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет.

Сроки Следует отметить что не налоговые платежки могут быть исполнены в течении недели(если вы опоздали переделывать не надо т.е. В банк можно смело приносить такую платежку вчерашним или позавчерашним числом. Назначение платежа: Пополнение собственного счета. Без НДС. Статус плательщика: Ничего не указывать т.к. Статус нужен только для платежей в бюджет. Рис. Образец заполнения платежного поручения.

Часть i. Общие положения; Глава 1. Налогоплательщики налога на прибыль. Объект.

Расчет по начисленным и уплаченным страховым взносам в ФСС РФ, а также по расходам на.

Заявление о привлечение к уголовной ответственности Заявление о привлечение к уголовной ответственности - 122 ГПК РФ. Согласно ст. 124 ГПК РФ заявление о вынесении судебного приказа подается в письменной форме и в нем должны быть указаны: наименование суда, в который подается заявление; наименование взыскателя, его место жительства; наименование должника, его место жительства или место нахождения; требование взыскателя и обстоятельства, на которых оно основано; документы, подтверждающие заявление о.

Заявление о привлечение к уголовной ответственности - 122 ГПК РФ. Согласно ст. 124 ГПК РФ заявление о вынесении судебного приказа подается в письменной форме и в нем должны быть указаны: наименование суда, в который подается заявление; наименование взыскателя, его место жительства; наименование должника, его место жительства или место нахождения; требование взыскателя и обстоятельства, на которых оно основано; документы, подтверждающие заявление о.

Приказа о временной нетрудоспособности по уходу за ребенком Приказа о временной нетрудоспособности по уходу за ребенком - В письмах от -19937, n -19989 ФСС напомнил, что пособия по временной.

Приказа о временной нетрудоспособности по уходу за ребенком - В письмах от -19937, n -19989 ФСС напомнил, что пособия по временной.

Письма о возможности досрочного погашения кредита в банке в связи с кризисом Письма о возможности досрочного погашения кредита в банке в связи с кризисом - Банк еще продолжает существовать как юридическое лицо. Соответственно, обязанность обеспечить бесплатный способ оплаты кредитов в городах, где находятся заемщики (или были заключены кредитные договоры по-прежнему остается. На самом деле АСВ постепенно добавляет по каждому банку-банкроту разные способы оплаты кредитов без комиссии. Проблема в том, что это происходит не сразу после отзыва лицензии. То есть.

Письма о возможности досрочного погашения кредита в банке в связи с кризисом - Банк еще продолжает существовать как юридическое лицо. Соответственно, обязанность обеспечить бесплатный способ оплаты кредитов в городах, где находятся заемщики (или были заключены кредитные договоры по-прежнему остается. На самом деле АСВ постепенно добавляет по каждому банку-банкроту разные способы оплаты кредитов без комиссии. Проблема в том, что это происходит не сразу после отзыва лицензии. То есть.

Приказа на командировку директора за рубеж рк Приказа на командировку директора за рубеж рк - Порядок издания приказа на командировку директора за рубеж рк приказа о. Направление работника в командировку. Но и за рубеж.

Приказа на командировку директора за рубеж рк - Порядок издания приказа на командировку директора за рубеж рк приказа о. Направление работника в командировку. Но и за рубеж.

Заявки на промышленный заявки на промышленный Заявки на промышленный заявки на промышленный - Copyright патент Промышленный образец - заявки на промышленный заявки на промышленный заявка патентование экспертиза регистрация защита. Портал создан при финансовой поддержке Федерального агентства по печати и массовым коммуникациям.

Заявки на промышленный заявки на промышленный - Copyright патент Промышленный образец - заявки на промышленный заявки на промышленный заявка патентование экспертиза регистрация защита. Портал создан при финансовой поддержке Федерального агентства по печати и массовым коммуникациям.

Добрый день! ООО подготовила все документы для выплаты дивидендов за предудущие.

Игры

17.03.2016, 00:37

Заявления в пожарный надзор о неисправной вентиляции в многоквартирном доме

Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто нужны в работе. Нажмите «Мое избранное чтобы посмотреть все избранные документы. Прекратить обучение.

Музыка

17.03.2016, 00:37

Объяснительное письмо о возврате товара поставщику

Описание отдельных полей платежного поручения, после того, как материал статьи «Заполнение платежного поручения: инструкция, правила, порядок и особенности заполнения полей платежного поручения» был выложен, стали поступать просьбы дать пояснения по значению или заполнению отдельных реквизитов (полей) платежного поручения. Обобщенные и расширенные ответы на отдельные вопросы о том, как заполнять некоторые поля платежного поручения и предлагаются вашему вниманию. Кроме того, в данном материале дано краткое пояснение по значению применяемой в платежном поручении аббревиатуры отдельных реквизитов (полей). Номера реквизитов (полей) платежного поручения можно посмотреть в приведённом образце:Приложение 3к Положению Банка Россииот г. N 383-П О правилах осуществленияперевода денежных средств Номера реквизитов платежного.

Программы

17.03.2016, 00:37

Модели организации образовательного процесса в доу на один день

В данной статье мы рассматриваем затронутые на форуме вопросы формирования платежных поручений и документов списания с расчетного счета, а также самые последние изменения законодательства, связанные с перечислением налогов и взносов в бюджет на примере 1С:Бухгалтерии 8. Платежные поручения на перечисление налогов и взносов. Участник форума PilgrimWorld спрашивает, что нужно сделать, чтобы при подборе неоплаченных платежных.

Для дома и офиса

17.03.2016, 00:37

Заявления для получения налогового вычета при покупке квартиры с рассрочкой плате

Заполнение полей платежного поручения: окуд, БИК, Статус плательщика, КПП, КБК, Код октмо.