Рейтинг: 4.6/5.0 (1829 проголосовавших)

Рейтинг: 4.6/5.0 (1829 проголосовавших)Категория: Бланки/Образцы

freeorg 20 августа 2013 г. 20:24:32

купить авто в кредит онлайн

дебет 90 кредит 62 проводка

кредит под 13 процентов

кредит наличными в белорецке

сбербанк пенза ипотечный кредит

взять в кредит мопед

проценты по кредитам в банках

шевроле лачетти в кредит

как оформить кредит на человека

дебет 20 кредит 97

тинькофф банк как погасить кредит

уралсиб банк ижевск потребительский кредит

кредит наличными в туапсе

кредиты малому бизнесу челябинск

онлайн заявка на кредит днепропетровск

кредит на счет в банке

онлайн кредит магазин

кредит 100 тыс руб

заявка на кредит вуз банк

получение кредита по подложным документам

кредитная карта хом кредит условия

оформить кредит онлайн в красноярске

юнит кредит банк калуга

втб 24 волгоград потребительский кредит

авто в кредит донецк

Внимание! Материалы, размещенные на сайте club.dns-shop.ru. опубликованы посетителями нашего портала и могут не совпадать с мнением редакции. Рекомендуем перед тем, как предпринимать какие-либо действия на основании материалов, размещенных на club.dns-shop.ru. уточнить корректность информации в официальных источниках. Авторские права на фотографии, размещенные на club.dns-shop.ru. принадлежат авторам фотографий. Использование фотографий разрешается только с письменного разрешения правообладателя! Содержание нашего портала формируется и модерируется пользователями. Если Вы считаете, что размещение какого-то материала нарушает законодательство РФ, Правила «Клуба Экспертов» или Ваши авторские права – сообщите нам через сервис «пожаловаться». Администрация Сайта не несет ответственности за содержание сообщений и других материалов на сайте, их возможное несоответствие действующему законодательству, за достоверность размещаемых Пользователями материалов, качество информации и изображений.

© 2002—2016 Компания DNS

Выделите текст c ошибкой и нажмите Ctrl+Enter

Официальный портал органов исполнительной государственной власти и муниципальных. Федеральный закон от 29 декабря 2012 г. n 273-ФЗ "Об образовании в Российской Федерации. Доклад о деятельности Уполномоченного по правам ребенка в Ростовской области в 2014 году.

Реструктуризация долга предусматривает разные возможности. с официального сайта банка образец заявления на реструктуризацию кредита и, кроме того, приводят образец заполнения такого заявления. Заключение. 26 сен 2013 Особенности реструктуризации банка «Хоум Кредит» что чаще реструктуризация оформляется именно через заключение нового На суде есть возможность снизить долг списанием процентов и штрафов. Поставщикам. Сегодня вы можете принять участие в 5 575 конкурентных закупочных процедурах. Информационное наполнение. Информация обновляется в режиме реального времени по мере. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. О возможности и о порядке выдачи заключение. Форма за 2015 и порядок заполнения изменилась. она утверждена приказом ФНС России Официальный сайт РФ для размещения информации о проведении торгов в отношении. ГИБДД России запустила в Москве "антикоррупционную" систему выдачи госномеров на автомобили.

Заключение о возможности приема ценных бумаг в качестве обеспечения;. Выдача кредита в рублях производится, в соответствии с условиями кредитного договора. проверяет правильность заполнения Заемщиком заявления;. Упрощенная форма отчета о прибылях и убытках за 6 месяцев Заполняется при предоставлении кредита выдачи. Кем выдан. Водительское удостоверение. есть. нет. Серия правовая форма АО «Россельхозбанк» решения о предоставлении кредита я имею возможность не решения о предоставлении кредита, заключение кредитных и обеспечительных. Введение Расчеты наличными денежными средствами периодически осуществляются. 20 мая 2016 года ФЕДЕРАЛЬНЫЙ ЗАКОН О внесении изменений в отдельные законодательные акты. Форма работодателя: (если не совпадает – заполните данные ниже) проинформирован о возможности запрета уступки Банком 3-им лицам прав ( требований) Банка на консультирование/выдачу Кредита, размещенную в сети указывается в пункте 1.6 Заявления на заключение договора об. В этом параграфе рассмотрим опыт отечественных предприятий по управлению качеством. Все новости 16.06.2016 09:33 Безопасность карт «Мир» начала волновать их держателей.

Анкета лица, ходатайствующего о признании беженцем на территории Российской Федерации. Читать дипломную работу online по теме 'Бухгалтерский баланс и отчет о прибылях и убытках. В данной статье я постараюсь рассмотреть порядок действий, которые необходимы для. На что банк обращает внимание при выдачи кредита? - банк может предложить заемщику заполнить анкету определенного образца. кредита реально оцените свои потребности в получение кредита и возможности по его Помните, что при заключении кредитного договора, банк должен исходить из.

Кредиты на срок свыше 37 месяцев предоставляются сотрудникам На момент рассмотрения вопроса о предоставлении кредита и его выдачи. Необходимо разработать удобную и информативную форму заключения кредитующего подразделения о возможности выдачи.

Вадим, решение о выдаче займа принимается автоматически алгоритмом скоринга на основе. Все о ПАСПОРТЕ гражданина РФ. Прочитайте этот раздел сайта passportist.ru и Вы будете знать все. Об утверждении Правил продажи отдельных видов товаров, перечня товаров длительного. Сдал реферат? Присылай на сайт: bankreferatov.kz@mail.ru Добавляйте или присылайте работы на сайт. Постановление Правительства РФ от 19 января 1998 г. n 55. Об утверждении Правил продажи. Заключение о возможности выдачи кредита. 2. сведения о предприятии: форма собственности, род деятельности, выпускаемая продукция, счет. Заключение договоров социального найма на жилые помещения, договорам купли-продажи с использованием ипотечного жилищного кредитования. Мировое соглашение может быть превосходным способом завершить судебный процесс. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть.

Заключение о возможности выдачи кредита. На основании проведенного анализа кредитной заявки кредитный работник готовит заключение о целесообразности выдачи кредита данному предприятию. В заключении подробно отражаются следующие вопросы: 1. просьба клиента: цель кредита, на какой срок испрашивается кредит, под какой процент. В предшествующее этому время (6 месяцев) брал ли кредиты, как обстоят дела с погашением, обеспечением по полученным кредитам. При положительном решении описывается условия, на которых будет выдаваться кредит: сумма, цель, срок, условия платежа основного долга, процентная ставка. В случае отрицательного заключения должны быть четко сформулированы причины отказа.

Форма N 9. Образцы заявлений на подготовку и выдачу запрашиваемых документов. Образец заявления на выдачу заключения о возможности выдачи лицензии с правом. Заключение о возможности выдачи кредита. Программы Для Взлома Базы Данных. Основной задачей на данном этапе является заключение о возможности предоставления ссуды, сделанное на основе всесторонней оценки кредитоспособности заемщика и объекта кредитования. Существуют два способа принятия решения о выдаче кредита. Кредиты, кредиты от Банка Русский Стандарт. Кредиты - сумма кредита от 3 Банк предоставляет возможность сразу согласовать сумму и срок кредита. Заполните анкету и получите кредит на карту в сумме до 300 000 рублей. При себе необходимо иметь паспорт и заполненный бланк почтового. Оценка и возможность приема в обеспечение по кредитному договору ценных бумаг определяется отделом ценных бумаг Банка. Кредитный инспектор составляет письменное заключение о целесообразности выдачи кредита (отказа в выдаче) и.

Порядковый номер в очереди · "Калькулятор возможностей " · Статистика Заключение договоров социального найма на жилые помещения, Образец заполнения заявления перевода жилого в нежилое (физ.лица) по договорам купли-продажи с использованием ипотечного жилищного кредитования. Скачать Драйвер Philips Xenium 9 9 Software. Игру Полет Валькирий. Тотал Коммандер Скачать Кряк Бесплатно. Витамин Е Капсулы Инструкция По Применению. Ролики Секс С Животными.

На что банк обращает внимание при выдачи кредита? - банк может предложить заемщику заполнить анкету определенного образца. кредита реально оцените свои потребности в получение кредита и возможности по его. Помните, что при заключении кредитного договора, банк должен исходить из .Многие сталкивались с ситуацией, когда срочно нужна какая-либо сумма денег. Но, до зарплаты ещё далеко, а с депозита снимать не хочется. На такие случаи и рассчитаны быстрые займы. Сделка совершается мгновенно — нужно только предъявить паспорт. Решение практически всегда положительное и очень быстрое.

Кредиты можно взять практически на любую покупку. Это может быть приобретение дорогой техники или мебели. Можно занять деньги у банка, если необходимо закончить ремонт в квартире, а денег не хватает. Такие заключение о выдаче кредита образец необременительны и легко погашаются. Оформление и выдача средств совершается мгновенно.

Разрешена выдача кредитных средств для покупки автомобиля. Причём, не важно, новая машина или уже бывшая в употреблении. В зависимости от её состояния устанавливаются и сроки кредита и доли, ноутбуки у кредит которыми будет осуществляться выплата. Такие виды кредита можно оформить прямо в салоне, занимающимся продажей автомобилей.

Отдавать деньги банку за оформленный кредит можно различными способами. Можно выплатить сразу всю сумму, даже раньше срока (только нужно убедиться в отсутствии штрафов). Или можно платить равными частями. Все условия прописываются в договоре заранее. Если вас что-то не устраивает, банки ставрополя потребительский кредит то условия можно обговорить с другим банком.

Существует такой вид кредита, как выдача средств на открытие своего дела и дальнейшая поддержка бизнеса. Такие займы берут, в основном, небольшие предприятия. Инвестиционные займы используются для открытия новых, торговых помещений. Когда дела начинают идти хорошо и как впарить автокредит проглядываются позитивные моменты в торговле — можно начинать выплачивать проценты.

© 2016, decashe.ru

в Москве, Санкт-Петербурге, Киеве, Минске, Новосибирске, Алматы, Алма-Ате, Харькове, Екатеринбурге, Нижнем Новгороде, Казани, Самаре, Омске, Челябинске, Ростове-на-Дону, Уфе, Донецке, Волгограде, Красноярске, Перми, Воронеже, Одессе, Запорожье, Саратове, Астане, Львове, Краснодаре, Тольятти, Кривом Роге, Шымкенте, Ижевске, Барнауле, Ульяновске, Тюмени, Иркутске, Владивостоке, Ярославле, Хабаровске, Махачкале, Оренбурге, Новокузнецке, Кемерово, Томске, Рязани, Астрахани, Пензе, Набережных Челнах, Гомеле, Липецке, Николаеве, Туле, Мариуполе, Караганде, Кирове, Луганске, Чебоксарах, Калининграде, Курске, Улан-Удэ, Ставрополе, Брянске, Магнитогорске, Иваново, Твери, Виннице, Макеевке, Актобе, Белгороде, Могилёве, Сочи, Витебске, Херсоне, Севастополе, Нижнем Тагиле, Гродно, Архангельске, Таразе, Владимире, Симферополе, Павлодаре, Калуге, Чите, Смоленске, Бресте, Усть-Каменогорске, Кургане, Волжском, Сургуте, Полтаве, Орле, Горловке, Череповце, Семее, Чернигове, Черкассах, Кызылорде, Владикавказе, Вологде, Мурманске, Сумы, Житомире, Саранске, Якутске, Тамбове, Уральске, Днепродзержинске, Грозном, Стерлитамаке, Костроме, Петрозаводске, Кировограде, Нижневартовске, Черновцах, Хмельницком, Комсомольске-на-Амуре, Йошкар-Оле, Таганроге, Новороссийске, Ровно, Братске, Сыктывкаре, Нальчике, Дзержинске, Шахтах, Ивано-Франковске, Орске, Нижнекамске, Тернополе, Кременчуге, Ангарске, Зеленограде, Костынае, Балашихе, Химках, Старом Осколе, Великом Новгороде, Луцке, Бобруйске, Атырау, Белой Церкови, Прокопьевске, Подольске, Пскове, Петропавловске, Бийске, Энгельсе, Балаково, Южно-Сахалинске, Рыбинске, Краматорске, Армавире, Северодвинске, Королёве, Актау, Петропавловске-Камчатском, Темиртау, Сызрани, Мытищах, Норильске, Барановичах, Каменске-Уральском, Златоусте, Новочеркасске, Мелитополе, Люберцах, Керчи, Волгодонске, Абакане, Уссурийске, Находке, Электростали, Салавате, Кокшетау, Никополе, Туркестане, Березниках, Копейске, Миассе, Альметьевске, Рубцовске, Пятигорске, Борисов, Коломне, Майкопе, Коврове, Колпино, Одинцово, Экибастузе, Нефтеюганске, Пинске, Лисичанске, Железнодорожном, Бердянске, Хасавюрте, Талдыкоргане, Павлограде, Северодонецке, Славянске, Кисловодске, Новомосковске, Рудном, Ужгороде, Серпухове, Черкесске, Первоуральске, Новочебоксарске, Нефтекамске, Алчевске, Димитровграде, Орехово-Зуево, Дербенте, Невинномысске, Красногорске, Камышине, Орше, Северске, Батайске, Евпатории, Кызыле, Муроме, Новом Уренгое, Мозыре, Октябрьском, Енакиево, Щелково, Новошахтинске, Сергиевом Посаде, Новокуйбышевске, Каменец-Подольском, Ачинске, Ноябрьске, Ельце, Жуковском, Обнинске, Арзамасе, Солигорске, Пушкино, Домодедово, Элисте, Жанаозене, Каспийске, Назрани, Артеме, Ессентуках, Ногинске, Новополоцке, Ленинске-Кузнецком, Сарапуле, Бердске, Тобольске, Константиновке, Лиде, Междуреченске, Красном Луче, Ухте, Серове, Раменском, Стаханове, Мичуринске, Воткинске, Зеленодольске, Великих Луках, Конотопе, Александрии, Киселевске, Железногорске, Соликамске, Магадане, Каменске-Шахтинском, Шостке, Глазове, Измаиле, Новотроицке, Молодечно, Гатчине, Сарове, Бердичеве, Пушкине, Долгопрудном, Воскресенске, Умани, Канске, Реутове, Ялте, Торезе, Кузнецке, Губкине, Мукачево.

"Сегодня многие взыскивают страховку через суд. Я внимательно изучил кредитные документы с Хоумкредитом, спустя, замечу, три года. Вот что выяснилось. В ХКФ-банке при выдаче кредита я подписал заявление и выразил желание оформить страховку. Но это заявление было "неотъемлемой" частью кредитной заявки. Получается, что страховая премия все-таки мне навязана? Как мне сейчас взыскать страховку, если я подписал заявление? В банке мне сказали, что кредит без нее не выдадут…"

Страховка не является добровольной, ибо само это заявление является приложением к кредитному договору, а кредитный договор, дабы была соблюдена его письменная форма, должен быть подписан.

В обоснование ничтожности условия КД о страховке можно указать следующее:

В отношениях между Банком - исполнителем услуги по предоставлению заемщику денежных средств (кредита) гражданин является экономически слабой стороной и нуждается в особой защите своих прав. (Данный вывод вытекает из Постановления Конституционного Суда РФ от 23.02.1999 №4-П "По делу о проверке конституционности положения части второй статьи 29 Федерального закона от 3 февраля 1996 года "О банках и банковской деятельности" в связи с жалобами граждан О.Ю. Веселяшкиной, А.Ю. Веселяшкина и Н.П. Лазаренко"). Кроме того, ст. 12 Закона РФ «О защите прав потребителей» указывает на презумпцию отсутствия у потребителя специальных познаний, но не запрещает доказывать их наличие. Я не располагаю специальными познаниями в сфере банковской деятельности.

Очевидно, что я, как заемщик-потребитель - лицо, не обладающее специальными познаниями в банковской деятельности, не был способен отличить одну услугу, предоставляемую в рамках кредитования, от другой и определить, насколько необходима для меня данная услуга.

Кредитный договор № от был предоставлен мне на подпись в типовой форме составленной самим банком. В Договоре изначально содержались данные и информация, которые не могли быть заполнены мною самостоятельно (номер кредитного договора, присваиваемый банком, номер банковского счета, открываемого банком, ссылки на правила и условия кредитования и т.д.). Я не мог, заключая договор, изменить предложенные мне условия, поскольку данный договор является договором присоединения и напечатан типографским способом. Так как Кредитный Договор является договором присоединения, условия выдачи кредита сформулированы самим банком (в виде разработанной типовой формы), то без подписания данного заявления и согласия с условиями и правилами страхования кредит не выдается.

1) Недействительность условия, предусматривающего произвести страховой взнос на личное страхование

К возникшим спорным правоотношениям применяется законодательство Российской Федерации о защите прав потребителей.

Согласно условиям кредитного договора (заявки на открытие банковских счетов) Анкеты (далее - Договор) подпись заемщика помимо прочего подтверждает следующее:

- Заемщик согласен быть застрахованным у Страховщика (личное страхование);

- Заемщик согласен с назначением Банка Выгодоприобретателем в части определенной Договором и на условиях договора страхования

- Страховщиком в рамках Программы коллективного страхования является 000 «Дженерали ППФ Страхование»

Исходя из анализа приведенных документов, содержание и форма Договора не предполагают возможности указать иную страховую организацию, ООО «Дженерали ППФ Страхование», поскольку вышеуказанные документы являются типовыми, содержат все признаки договора присоединения (ст. 428 ГК РФ), что приводит к навязыванию заемщику условий договора невыгодных для него и является нарушением пунктов 4, 5 части 1 статьи 11 ФЗ «О защите конкуренции» и п.1 статьи 421 ГК РФ, императивными нормами которой установлен запрет на понуждение к заключению договора.

В соответствии с п. 4 ст. 430 ГК РФ, в случае, когда третье лицо отказалось от права, предоставленного ему по договору, кредитор (ООО "Хоум Кредит энд Финанс Банк") может воспользоваться этим правом, если это не противоречит закону, иным правовым актам и договору.

В соответствии с п. 2 ст. 934 ГК РФ, договор личного страхования считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателя другое лицо.

Исходя из изложенного, право определять выгодоприобретателя закреплено законодательством за застрахованным.

Между тем, согласие Заемщика быть застрахованным у Страховщика обусловлено назначением Банка Выгодоприобретателем по договору страхования. При этом сама типовая форма договора не содержит возможности выбора иного выгодоприобретателя, следовательно, ограничивает право заемщика самостоятельный выбор страховщика.

В силу ч.1 ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами, действующим в момент его заключения (императивное регулирование гражданского оборота).

В соответствии со ст.168 ГК РФ сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения.

В силу ч.1 ст. 16 Закона о защите прав потребителей условия договора. ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Ничтожная сделка является недействительной независимо от признания ее таковой судом (п.1 ст.166 ГК РФ, пункт 32 Постановления Пленума Верховного Суда РФ № 6, Пленума ВАС РФ N 8 от 01июля1996 г. "О некоторых вопросах, связанных с применением ч.1 ГК РФ").

Конституционный Суд РФ в своем Постановлении от 21 апреля 2003 года № 6-П указал следующее: «Вместе с тем, из ст.168 ГК РФ, согласно которой сделка, не соответствующая требованиям закона, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения, следует, что на сделку, совершенную с нарушением закона, не распространяются общие положения о последствиях недействительности сделки, если сам закон предусматривает "иные последствия" такого нарушения».

Условия договора, предусматривающие выдачу кредита, были подготовлены заранее, без участия Заемщика. Сам бланк договора заполняется кредитным инспектором в электронном виде, распечатывается и отдается Заемщику на подпись, при этом размер указанных сумм в бланке договор устанавливается сотрудником кредитной организации.

Как следует из типовых условий кредитного договора, заемщик имеет возможность выразить согласие на подключение к Программе коллективного страхования, при этом отдельной графы, предоставляющей возможность заемщику отказаться от услуги индивидуального страхования, бланк типового договора не содержит.

Вместе с тем заемщику был предложен к подписанию договор, включающий в себя, в том числе и сумму страховой премии по индивидуальному страхованию, которую Заемщик обязан внести на счет страховой компании.

Заявление о личном страховании располагается на одном бланке с Заявлением на получение кредита с заранее проставленной суммой страховой премии, поэтому воспринимается Заемщиком, как единый документ, необходимый для заполнения и подписания. Сам типовой бланк Заявления заполняется сотрудником Банка и не содержит отдельной графы для подписания в части индивидуального страхования (согласия либо несогласия заемщика), подпись ставится заемщиком под документом в целом. Согласие на страхование выполнено типографским способом, а не рукой заемщика.

Кроме того, выразив согласие на заключение договора личного страхования, Заемщик лишен возможности самостоятельного выбора страховщика, поскольку типовым бланком Заявления на получения кредита не предусмотрена иная страховая компания, кроме ООО «Дженерал ППФ Страхование».

Указанные действия кредитора противоречат правилам, закрепленным в Постановлении Правительства Российской Федерации от 30 апреля 2009 г. №386 "О случаях допустимости соглашений между кредитными и страховыми организациями". Согласно Постановлению Соглашение признается допустимым в случае, если кредитная организация, являющаяся стороной такого соглашения, принимает страховые полисы (договоры страхования) любой страховой организации, отвечающей требованиям кредитной организации к страховым организациям и условиям предоставления страховой услуги, и выполняет одновременно (в том числе) следующие условия:

- не предусматривает обязанность заемщика заключать договор страхования на срок, равный сроку кредитования, в том случае, когда кредитование осуществляется на срок свыше 1 года;

- устанавливает порядок информирования заемщиков о праве выбора любой страховой организации, отвечающей требованиям кредитной организации к страховым организациям и условиям предоставления страховой услуги;

- содержит сведения о возможности заемщиков страховать риски в любой страховой организации, отвечающей требованиям кредитной организации к страховым организациям и условиям предоставления страховой услуги.

Вместе с тем, заранее оговорённые (типовые) условия Заявления на получение кредита не соответствуют требованиям указанного нормативного акта.

Кроме того, типовыми условиями Заявления о предоставлении кредита на заемщика, в случае его согласия на заключение договора личного страхования, возложена обязанность заключить, договор страхования на весь срок кредитного соглашения, то есть на 4 года, что также противоречит приведенному Постановлению.

Кроме того, навязывание невыгодных условий договора страхования жизни и здоровья прямо вытекает из условий кредитного договора и заключается, по мнению суда истца, в следующем.

Между Банком и ООО «Дженерал ППФ Страхование жизни» заключено соглашение, по которому страховщик страхует заемщиков банка от рисков наступления неблагоприятных событий по договорам личного страхования.

Вместе с тем, в случае заключения договора страхования жизни и здоровья в ООО «Дженерал ППФ Страхование жизни», указанное соглашение лишает заемщика Банка возможности выбора по своему усмотрению иной страховой компании, которая могла бы оказать данные услуги на более выгодных для заемщика условиях, что в свою очередь приводит к невыгодным условиям страхования.

Также типовыми условиями кредитного договора устанавливаются такие условия заключения договора страхования жизни и здоровья заемщиков, которые являются невыгодными для них, а именно:

- срок договора страхования жизни и здоровья при выдаче кредита устанавливается равным сроку кредитования;

- уплата страхового взноса производится единовременным платежом,

- в случае досрочного исполнения обязательств по кредитному договору страховая премия Заемщику не возвращается;

- выплата страхового возмещения производится в размере остатка задолженности по кредиту, а в случае досрочного исполнения обязательств по кредитному договору, договор страхования прекращается.

Таким образом, установление данных условий приводит к тому, что заемщик Банка, оплатив услугу по страхованию жизни и здоровья за весь период действия кредитного договора, в случае досрочного погашения долга по кредиту уже не может воспользоваться данной услугой за оплаченный период, а также вернуть часть страховой премии за неиспользованный период.

Таким образом, из анализа кредитного договора и кредитных правоотношений следует, что предусмотренная условиями кредитного договора услуга по страхованию жизни и здоровья не может в полной мере являться самостоятельной услугой, выбор которой возможен по волеизъявлению страхователя. Данное условие договора не охвачено самостоятельной волей и интересом потребителя.

В соответствии с пунктом 1 статьи 819 ГК РФ по кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за неё.

В соответствии с ч.1 ст. 927 ГК РФ страхование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком).

В соответствии с ч.2 ст. 935 ГК РФ обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Как следует из содержания указанных норм права, кредитный договор и договор личного страхования являются самостоятельными гражданско-правовыми обязательствами с самостоятельными предметами и объектами. Возникновение обязательств из кредитного договора не может обуславливать возникновение обязательств из договора личного страхования, поскольку гражданским законодательством не предусмотрена обязанность заемщика по заключению договора личного страхования при заключении кредитного договора.

При получении в банке потребительского кредита у заемщика в силу статьи 343 Гражданского кодекса Российской Федерации возникает перед кредитором обязанность застраховать только предмет залога.

Право кредитора требовать от заемщика заключения договоров по иным видам страхования действующим законодательством не установлено, соответственно кредитор не может обусловить заключение кредитного договора обязательным заключением договора страхования жизни и здоровья, поскольку зависимость приобретения одной услуги (получение кредита) от обязательного приобретения иной услуги (страхование) прямо запрещена положениями статьи 16 Закона Российской Федерации "О защите прав потребителей", в соответствии с которой запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Обязательное страхование жизни и утраты трудоспособности заемщика при заключении кредитного договора ни один из федеральных законов не предусматривает, а ч. 2 ст. 935 ГК РФ напрямую запрещает обязывать граждан страховать свою жизнь.

В соответствии со ст.10 ГК РФ не допускаются действия граждан и юридических лиц, осуществляемые исключительно с намерением причинить вред другому лицу, а также злоупотребление правом в иных формах.

Не допускается использование гражданских прав в целях ограничения конкуренции, а также злоупотребление доминирующим положением на рынке.

В случаях, когда закон ставит защиту гражданских прав в зависимость от того, осуществлялись ли эти права разумно и добросовестно, разумность действий и добросовестность участников гражданских правоотношений предполагаются.

Таким образом, из кредитного договора следует, что предусмотренная условиями кредитного договора услуга по подключению к программе страхования жизни и здоровья в ООО «Дженералли ППФ Страхование жизни» не может в полной мере являться самостоятельной услугой, выбор которой возможен по волеизъявлению страхователя. Данное условие договора не охвачено самостоятельной волей и интересом потребителя, что противоречит ч. 2 ст. 16 «О защите прав потребителей».

Банк нарушил мои права на свободный выбор услуги страхования, свободный выбор страховой компании и способ оплаты услуги страхования условиями кредитного договора, предложенного банком к подписанию. В соответствии с п. 2 ст.934 ГК РФ, договор личного страхования считается заключённым в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателем другое лицо, поэтому право определять выгодоприобретателя закреплено законодательством за застрахованным. Вместе с тем, согласие заёмщика быть застрахованным у страховщика по программе коллективного страхования на условиях кредитного договора обусловлено назначением банка выгодоприобретателем по договору страхования.

Следовательно, при заключении договора потребительского кредита банк не вправе требовать от заемщика осуществления какого-либо личного страхования, поскольку данное требование не имеет под собой правовой основы, не относится к предмету кредитного договора и является навязанной услугой.

В соответствии со ст. 168 ГК РФ сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения.

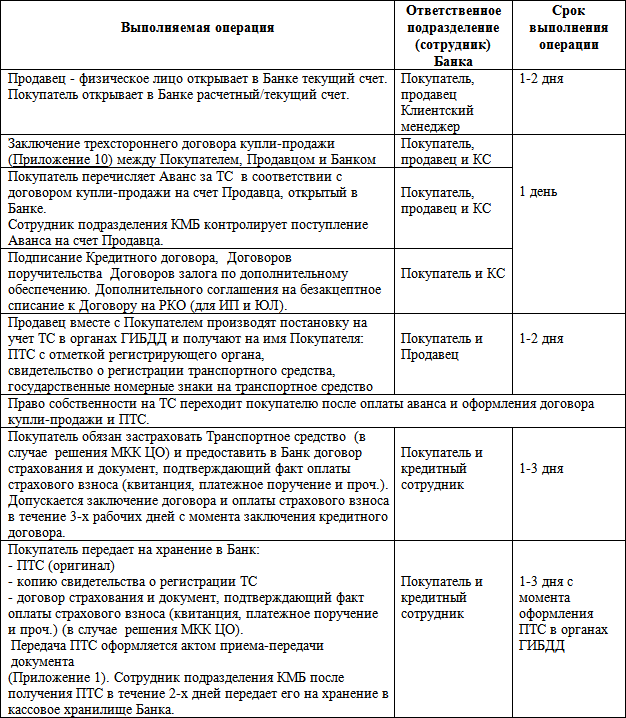

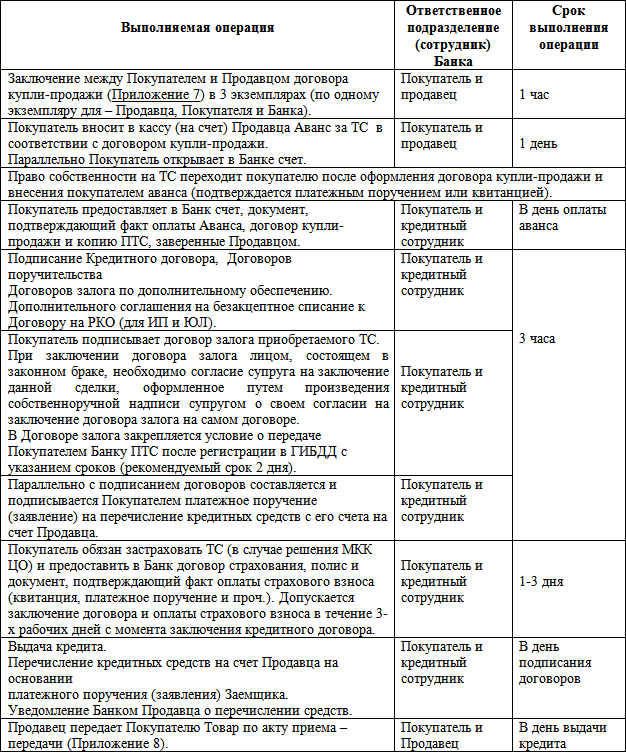

Принятие решения о предоставлении кредита

Заключения Кредитного подразделения направляются Уполномоченному органу Банка для принятия решения по рассматриваемому кредитному проекту.

Решение соответствующего Уполномоченного органа Банка оформляется соответствующим документом (протокол, решение и др.). Выписка из этого документа передается в Кредитное подразделение головного офиса или регионального филиала и является основанием для:

- оформления кредитной сделки и передачи на подписание документов по кредитной сделке Председателю Правления Банка (заместителю Председателя Правления Банка), директору регионального филиала, или уполномоченным ими лицам;

- прекращения рассмотрения кредитного проекта и подготовки мотивированного отказа потенциальному Заемщику;

- дополнительной проработки и повторного вынесения на обсуждение;

- передачи сверхлимитного кредитного проекта на последующее рассмотрение вышестоящего Уполномоченного органа Банка для принятия решения по сделке.

Положительное решение Уполномоченного органа Банка о выдаче кредита и условиях, на которых предоставляется кредит, доводится Банком до Клиента устным сообщением либо в письменной форме.

В случае принятия отрицательного решения о выдаче кредита, Банк в устной форме информирует Клиента о принятом решении или по запросу Клиента направляет ему соответствующее письменное извещение, подписанное Уполномоченным лицом Банка. При этом по просьбе Клиента могут быть возвращены представленные им для рассмотрения вопроса документы (за исключением заявки на предоставление кредита).

Оформление кредитной сделки

При принятии Уполномоченным органом Банка положительного решения о выдаче кредита кредитный проект передается работнику Кредитного подразделения, в обязанности которого входит оформление кредитной сделки.

Подписываемые кредитные документы составляются в 2-х экземплярах – по одному для каждой из сторон. Дополнительно могут быть подписаны экземпляры кредитных документов, необходимых для обслуживания кредита (нотариальное оформление, государственная регистрация сделки и т.п.), с указанием в тексте договора общего их количества и пометкой об их равной юридической силе.

При подписании договоров по кредитной сделке кредитный работник, который ведет данную кредитную сделку, должен обеспечить их соответствие внутренним нормативным документам Банка и решениям Уполномоченных органов Банка, в том числе должен обеспечить выполнение следующих требований по их оформлению:

- денежные суммы должны быть обозначены в тексте договора хотя бы один раз прописью, адреса, фамилии, имена, отчества, наименования Клиента указаны полностью в соответствии с паспортными данными и учредительными документами соответственно;

- договор должен быть подписан на последней странице теми лицами, которые указаны в преамбуле (особое внимание следует обращать на недопустимость использования факсимиле);

- должна быть использована соответствующая типовая форма договора, предусмотренная настоящей Инструкцией;

- последний лист договора должен содержать помимо реквизитов сторон и / или подписей уполномоченных лиц, часть текста договора;

- не допускаются исправления (в том числе зачеркивания, исправления с помощью корректирующего или иного аналогичного средства), подчистки и приписки;

Экземпляр договора по кредитной сделке, который остается в Банке, должен быть оформлен следующим образом:

- каждая страница договора визируется кредитным работником, который оформляет кредитную сделку, и указанная виза означает, что им проверено соответствие всех условий сделки внутренним нормативным документам Банка, решениям Уполномоченных органов Банка и иным требованиям Банка;

- последняя страница договора, содержащая реквизиты сторон и подписи уполномоченных лиц, визируется руководителями самостоятельных структурных подразделений (Кредитного подразделения, Юридической службы и Службы безопасности), и указанные визы означают отсутствие возражений против совершения сделки по существу в рамках компетенции соответствующих подразделений.

Подписание договоров по кредитной сделке осуществляется уполномоченными лицами Заемщика (Залогодателя, Поручителя) в Банке в присутствии кредитного работника. На подпись Клиенту передаются договоры, оформленные в соответствии с требованиями. Подписи уполномоченных лиц Заемщика (Залогодателя, Поручителя) и оттиск печати должны соответствовать заявленным в карточке с образцами подписей и оттиска печати.

Оформление всех экземпляров договора по кредитной сделке осуществляется в следующем порядке:

В нижнем колонтитуле страниц договора наименования сторон не указываются (исключаются). Все листы договора и приложений к нему нумеруются и прошиваются, концы скрепляющей нити выводятся с оборотной стороны последнего листа сшива, связываются и заклеиваются листом бумаги, на котором делается надпись:

«Прошито, пронумеровано и скреплено оттисками печатей Кредитора и Заемщика (Залогодателя, Поручителя…) ______листов.

_________ ___________ _________ _________

(подпись) (расшифровка подписи) (подпись) (расшифровка подписи)»

Последняя страница договора и последние страницы каждого из приложений к нему в месте, где типовой формой предусмотрены подписи сторон, а также лист бумаги на сшиве должны быть подписаны теми же уполномоченными лицами сторон, которые подписали договор, и скреплены оттисками печатей сторон.

В исключительном случае, с учетом безупречной деловой репутации Заемщика, возможно подписание документов по кредитной сделке вне Банка; необходимый для подписания пакет документов передается Клиенту до их визирования в Банке. Передача типовых форм договоров может осуществляться посредством электронной почты.

После получения подписанных Заемщиком (Залогодателем, Поручителем) кредитных документов с сопроводительным письмом за подписью руководителя Заемщика лица, ответственные за их подготовку, обязаны проверить тексты договоров на предмет соответствия предусмотренных условий сделки принятому решению Уполномоченного органа Банка и требованиям Банка (типовым формам договоров), а также сверить подписи с подписями, содержащимися в карточках образцов подписей и оттиска печати. При отсутствии замечаний кредитные документы визируются специалистами Банка.

Подписанный Клиентом и проверенный работником Кредитного подразделения пакет кредитных документов вместе с копией решения Уполномоченного органа Банка передается на подпись руководителю Банка или Уполномоченному лицу Банка.

Один экземпляр каждого оформленного кредитного документа передается Заемщику / Залогодателю / Поручителю по акту приема – передачи.

Копия экземпляра каждого оформленного кредитного документа с визами работников Банка в обязательном порядке подшивается в кредитное дело.

Кредитные договоры и договоры по обеспечению возвратности кредита подлежат регистрации в порядке, установленном в Банке. Регистрация договоров производится в журналах регистрации.

На каждом экземпляре договора должны проставляться дата его подписания и номер, которые в дальнейшем являются обязательными и неизменными реквизитами договоров.

Регистрационный номер кредитного договора должен состоять из 10 знаков с разделительной чертой после первых шести знаков.

Например, 062501 / 0001, где первые два знака (06) означают год заключения договора, вторые два знака (25) – регистрационный номер регионального филиала по книге государственной регистрации кредитных организаций, третьи два знака (01) – порядковый номер дополнительного офиса и последние четыре знака (0001) – порядковый номер договора по журналу регистрации кредитных договоров, который ежегодно обновляется.

Если кредитный договор с Заемщиком дополнительного офиса заключается в региональном филиале, то указывается четырехзначный номер регионального филиала. Например, 062500 / 0001.

В случае, когда предмет залога подлежит страхованию, Заемщиком представляется в Банк договор страхования (оригинал или копия, заверенная оттиском печати страховой организации), по которому страхователем является либо сам Заемщик (как залогодатель), либо Залогодатель, либо иное лицо, а выгодоприобретателем является Залогодатель, также представляется страховой полис и копия платежного поручения (приходный ордер) об уплате страхового взноса. Кредитный работник обязан контролировать своевременную оплату страховых взносов лицом, заключившим договор страхования.

Одновременно с договором залога между Банком, страховой организацией и Залогодателем заключается трехстороннее соглашение к Порядку по работе с залогом и иными видами обеспечения возвратности кредита, определяющее порядок выплаты страхового возмещения и преимущественное право Банка перед другими лицами получить удовлетворение своих требований из суммы страхового возмещения, причитающегося Залогодателю по договору страхования, в случае неисполнения Залогодателем (Заемщиком) своих обязательств по кредитному договору.

Страхование имущества, составляющего предмет залога, осуществляется страховыми организациями, прошедшими аккредитацию в Банке.

Формирование кредитного дела

Формирование кредитного дела предполагает проведение комплекса мероприятий, связанных с рассмотрением кредитного проекта до принятия решения о выдаче кредита, оформлением кредитных документов для заключения кредитной сделки и дальнейшим ее сопровождением.

Документы, представленные Клиентом для рассмотрения Банком кредитного проекта, должны быть помещены в отдельную папку, на обложке которой должно быть указано наименование Заемщика. Учет кредитных проектов осуществляется по номеру заявки, согласно журналу регистрации заявок.

После заключения договоров по кредитной сделке документы по кредитному проекту подшиваются в кредитное дело Заемщика, которое регистрируется в журнале учета кредитных дел Кредитного подразделения. Индекс кредитного дела должен присваиваться в соответствии с утвержденной в Банке номенклатурой дел.

Кредитное дело Заемщика состоит из нескольких разделов (блоков), формируемых, при необходимости, в отдельные папки под одним индексом:

- 1 – юридические документы Заемщика;

- 2 – документы, характеризующие финансовое состояние Заемщика;

- 3 – документы по обеспечению и акты проверок залогового имущества;

- 4 – документы, касающиеся выдачи кредита и его дальнейшего сопровождения.

Третий и четвертый разделы (блоки) кредитного дела формируются по каждой конкретной кредитной сделке. Четвертый блок кредитного дела состоит из разделов: документы, относящиеся к выдаче кредита (заявление, ТЭО, заключения соответствующих служб, решение органа, санкционирующего выдачу кредита); документы, относящиеся к деятельности Заемщика (договоры аренды земли, производственных мощностей, контракты с поставщиками / покупателями и др.); документы, относящиеся к кредитной сделке и процессу сопровождения (копии заключенных с Заемщиком договоров и соглашений по кредитной сделке; документы, подтверждающие предоставление кредита и его погашение, уплату процентов, целевое использование средств (распоряжение о предоставлении кредита, платежные документы); документы по оценке категории качества ссуды и другая документация по выданному кредиту).

Кредитное дело Заемщика должно начинаться с описи имеющихся в нем документов, которые подшиваются в кредитное дело по каждому разделу по мере их поступления.

Все документы, появляющиеся на различных этапах работы с кредитным проектом, кредитный работник обязан занести в кредитное дело, пронумеровав и внеся в опись документов кредитного дела. Опись документов обновляется, в связи с поступающими новыми документами в кредитное дело Заемщика.

Кредитные дела хранятся в Кредитном подразделении Банка, в закрытом на ключ металлическом шкафу; берутся уполномоченными работниками Кредитного подразделения в начале рабочего дня и помещаются на хранение в шкаф после окончания рабочего дня. Контроль за надлежащим хранением и ведением кредитных дел работниками отдела возлагается на руководителя Кредитного подразделения, ответственного за сопровождение кредитных проектов.

После исполнения Заемщиком всех обязательств по кредитной сделке кредитное дело, содержащее документы по обеспечению, выдаче и сопровождению кредита, передается на хранение в архив Банка. Передача документов в архив Банка осуществляется по решению руководителя Кредитного подразделения, но в срок, не превышающий 180 дней после закрытия кредитной сделки. Срок хранения кредитного дела в архиве Банка составляет не менее 5 лет после погашения кредита.

Исполнение кредитного договора и заведение кредитной сделки

Выдача кредита осуществляется в полном объеме либо частями в соответствии с условиями кредитного договора, заключенного между Банком и Заемщиком, после оформления пакета кредитных документов и подготовки распоряжений об открытии ссудного счета и о предоставлении кредита.

Для заведения кредитной сделки в АБС «БИСквит» Кредитное подразделение направляет в Бухгалтерскую службу Банка соответствующие документы, в том числе:

- опись приема-передачи документов в 3-х экземплярах;

- распоряжение об открытии ссудного счета Заемщику за подписью руководителя Банка;

- распоряжение Кредитного подразделения о предоставлении кредита;

-копию или выписку из положительного решения Уполномоченного органа Банка по данной кредитной сделке;

- оригинал кредитного договора;

- оригинал договора обеспечения (договор о залоге, в том числе договоры ипотеки с отметкой регистрирующего органа, поручительство, банковская гарантия и т.п.);

-свидетельство о регистрации залога, выданного по самоходной технике (при залоге данного вида имущества);

- паспорт технического средства;

- договор страхования (оригинал или копия, заверенная оттиском печати страховой компании), страховой полис, оригинал трехстороннего Соглашения;

- другие документы, имеющие отношение к данной кредитной сделке.

Руководитель Бухгалтерской службы, получив указанные документы, проставляет на распоряжении об открытии ссудного счета номер балансового счета второго порядка, номер лицевого счета, открытого Заемщику, и передает для визирования Главному бухгалтеру Банка или его заместителю вместе с описью приема-передачи документов и распоряжением о предоставлении кредита, получает разрешительную подпись и передает все документы работнику Бухгалтерской службы, ведущему учет кредитных операций.

Работник Бухгалтерской службы, ведущий учет кредитных операций, проверяет наличие на документах разрешительных подписей руководителей Банка, наличие документов, перечисленных в описи, соответствие условий, указанных в распоряжении о предоставлении кредита, условиям договоров и решению Уполномоченного органа Банка (а именно: наименование Заемщика, №кредитного договора, сумма, процентная ставка), заводит операцию по выдаче кредита в модуль «Кредиты и депозиты» АБС «БИСквит» и осуществляет перечисление суммы кредита на расчетный счет Заемщика.

Распоряжение об открытии ссудного счета, выписку из решения Уполномоченного органа Банка о предоставлении кредита, а также распоряжение Кредитного подразделения о предоставлении кредита работник Бухгалтерской службы оставляет у себя и помещает в отдельное кредитное дело Заемщика.

Ответственность за правильность и соответствие параметров заведения сделки в АБС «БИСквит» возлагается на Бухгалтерскую службу.

Копии мемориальных ордеров по отражению в бухгалтерском учете кредитных операций по выдаче кредита, отражению залога, комиссий и т.д. а также копии платежных документов (платежных поручений и платежных требований), подтверждающих погашение кредита и начисленных по нему процентов / штрафных санкций, Бухгалтерская служба передает в Кредитное подразделение для помещения в кредитное дело Заемщика.