Рейтинг: 4.5/5.0 (1882 проголосовавших)

Рейтинг: 4.5/5.0 (1882 проголосовавших)Категория: Бланки/Образцы

Пояснительная записка за 2015 год. Годовая. Годовая бухгалтерская отчетность за 2011 год. Отчет о движении пояснительная записка к бухгалтерской отчетности 2011 ооо денежных средств за 2011 год.

Годовая бухгалтерская отчетность за 2015 год. Аудиторское заключение за 2015 год, бухгалтерский баланс за 2015 год, отчет о финансовых результатах за 2015 год. Отчет об изменениях капитала за 2015 год. Отчет о движении денежных средств за 2015 год. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках за 2015 год. Пояснительная записка за 2015 год, годовая бухгалтерская отчетность за 2014 год. Аудиторское заключение за 2014 год, бухгалтерский баланс за 2014 год, отчет о прибылях и убытках за 2014 год. Отчет об изменениях капитала за 2014 год. Отчет о движении денежных средств за 2014 год. Пояснения к бухгалтерскому балансу и. Коммерческие и управленческие расходы признаются в себестоимости чтобы проданных продукции, товаров, работ, услуг полностью в отчетном. Данная пояснительная записка является неотъемлемой частью годовой бухгалтерской отчетности ОАО «Сыродел» за 2011 год, имущества подготовленной в.

В пояснительной записке к бухгалтерской отчетности. К годовому бухгалтерскому балансу за 2011 год ООО фирма «ромашка». 1.

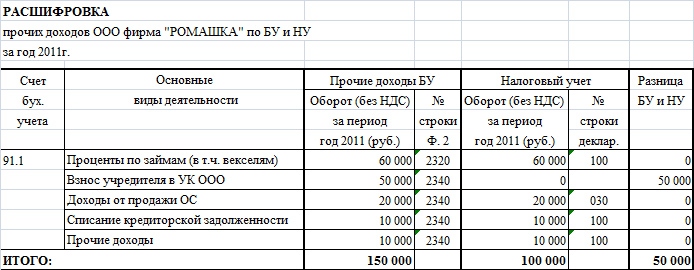

Прочие расходы (в т.ч. Амортизация ОС не производственного назначения, приобретение питьевой воды и прочие расходы, не учитываемые для целей НУ). В течении 2011 года Общество учло в составе прочих расходов затраты в виде процентов по долгосрочному банковскому кредиту в размере 150 000 руб. Данный кредит был предоставлен Обществу Банком «Возрождение» на пополнение оборотных средств, согласно договора кредитования от г. 2342/2. Сумма кредита, согласно договору составляет руб. И полностью получена Обществом в ноябре 2011 года. Срок погашения основной суммы долга по кредитному договору года. Проценты погашаются ежемесячно. 7. Расчеты по налогу на прибыль Общество формирует в бухгалтерском учете и раскрывает в бухгалтерской.

10:40, просмотров: В соответствии с п.1 ст.13 Закона 129-ФЗ «О бухгалтерском учете организации обязаны составлять.

Пояснительная записка к бухгалтерской отчетности за 2011 год. Пояснительная записка к годовой бухгалтерской отчетности ОАО «. Уралкуз».

ОАО макфа. 6, Годовая бухгалтерская отчетность Отчет о финансовых результатах (прибылях и убытках). 11, Пояснительная записка ( сопутствующая информация) к годовой бухгалтерской. 23, Годовая бухгалтерская отчетность Баланс (Форма 1 2011, 06.08. 2012, zip, 1291Кб).

Пояснительная записка. К бухгалтерской отчетности. ОАО «. Карпол». За 2011 год. 1. Состав бухгалтерской отчетности.

Ярослав Филиппов (Москва)

Ярослав Филиппов (Москва)Дарья Орлова

ооо относится к малым предприятиям? если да, то не надо пояснительную

Оксана Красильникова

Пока малые предприятия могут не предоставлять пояснительную записку. Можете написать в ПЗ одну строчку "отступления от ПБУ отсутствуют". если малое то не надо .И еще если убыток то могут потребовать сами налоговики -типа откуда убыток и.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Савва Захаров (Москва)

Савва Захаров (Москва)Дарья Орлова

Как в балансе так и в ПЗ.

Оксана Красильникова

Только в тыс. или в млн. без запятых. На титульном листе баланса подчеркните в тыс. (скорее всего). И остальные формы отчетности в тех же ед. (налоговые декларации в руб). у нас - в млн.руб

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Герман Афанасьев (Мск)

Герман Афанасьев (Мск)Дарья Орлова

в Учетной политике такое не указывается. Это вы можете указать в Пояснительной записке к Бух отчетности за 2011 год

Оксана Красильникова

в учетной политике нужно указать каким способом амортизируются ОС. Их движение к к у.политике отношения не имеет ваш вопрос не корректен. Вам нужно изучить Приказ Минфина РФ от 06.10.2008 N 106н (ред. от 08.11.2010) "Об утверждении.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Георгий Ильин (Мск)

Георгий Ильин (Мск)Дарья Орлова

статистические данные (средняя зарплата по профессиям, численность), бух.отчетность за 3 года (чтобы осмотреть динамику), пояснительные записки к годовой отчетности, учетную политику, устав, положение об оплате труда, положение о.

Оксана Красильникова

Годовой отчет:Бухгалтерский баланс, форма 2, форма3, форма 4, форма 5. Это обязательно. Сведения о среднесписочной. Без этого анализ финансово-хозяйственной деятельности не сделать Финансовая отчетность. Советую скачать отчетность любой.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Евангелина Николаева (Москва)

Евангелина Николаева (Москва)Дарья Орлова

ПЗ обязательна, но если у Вас нет не стандартных ситуаций, можно в ПЗ указать, что учет велся в соответствии с учетной политикой организации, а в УП при этом все ситуации должны быть описаны.

Оксана Красильникова

Нет. Если предприятие малое, то пояснительную не надо. Организации на ОСНО не предоставляют пояснительную записку только если они являются малыми и микропредприятиями и одновременно они не подпадают под обязательный аудит. обязательна Да.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Составляем пояснительную записку к бухгалтерскому балансу (образец)

Отправить на почту

Зачем пояснять баланс

Зачем пояснять отчет? Рассмотрим ответ на этот вопрос на примере заполнения строки «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения.

Какую информацию содержит пояснение к бухгалтерскому балансу?

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу АО «Симфония» за 2015 год 1.

10000 руб. проценты по кредитам (в т.ч. вексельные %) превышающие предельный размер принимаемых для целей НУ в соответствии со ст.269 Налогового кодекса; 50000 руб. расходы предыдущих налоговых периодов, не учитываемые в текущем налоговом периоде; 60 000 руб. премии за счет чистой прибыли и материальная помощь сотрудникам организации; 40 000 руб. штрафы и пени по акту выездной проверки ПФР и ФСС от 27.09.2011 №547; 5 000 руб. прочие расходы (в т.ч. амортизация ОС не производственного назначения, приобретение питьевой воды и прочие расходы, не учитываемые для целей НУ).

100%, если вынесено решение суда не в пользу Общества, либо о банкротстве/ликвидации должника.

100%, если все попытки, предпринятые к розыску должника оказались безуспешны.

50%, если не удалось избежать досудебного урегулирования и дело передано в суд.

50%, если срок просрочки задолженности превышает 3 месяца и должник не подписывает акт сверки взаиморасчетов/не согласен с сумой долга.

30%, если срок просрочки задолженности превышает 3 месяца и должник подписал акт сверки взаиморасчетов и с суммой долга согласен.

Фактическая стоимость сырья и материалов, используемых для общепроизводственных целей;

Амортизационные отчисления по ОС производственного и общепроизводственного назначения;

Амортизационные отчисления по НМА производственного и общепроизводственного назначения;

Стоимость покупных товаров и готовой продукции, используемых в производстве;

Расходы на работы и услуги сторонних организаций производственного и общепроизводственного характера;

Расходы на оплату труда основного производственного персонала с отчислениями на страховые взносы;

Расходы будущих периодов в части, относящейся к общепроизводственным расходам.

Затраты, которые были ранее учтены организацией в составе расходов будущих периодов с отражением на счете 97, в регистрах бухгалтерского учета не переносятся.

Образец пояснительной записки к бухгалтерскому балансу за 2015 год

Данные для бухгалтерского баланса за 2015 год

Образец пояснительно записки к балансу за 2015 год

© 2011–2016 ООО «Актион бухгалтерия» Журнал «Российский Налоговый Курьер» –

специализированный практический журнал для главных бухгалтеров, аудиторов и налоговых консультантов Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Российский Налоговый Курьер». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

9 ПБУ 10/99 «Расходы организации»).

Расходы, связанные с реализацией в 2015 году составили 7896 541 руб. (без НДС).

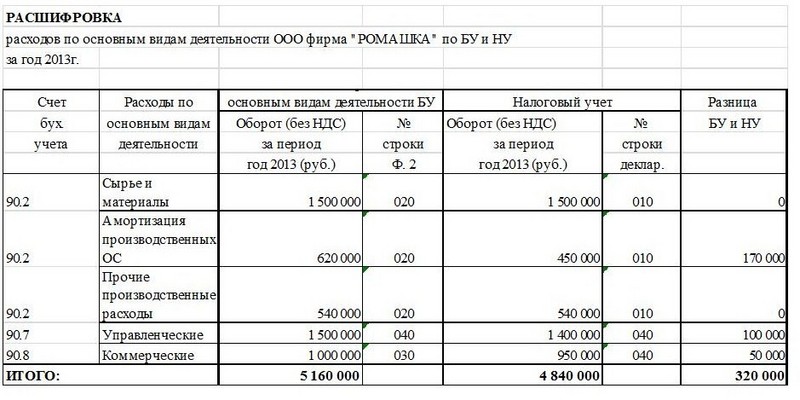

Для целей налогового учета сумма расходов, связанных с реализацией, составила 5987 562 руб.

Возникшая разница в учете производственных и управленческих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Расходы, связанные с реализацией за прошлые отчетные периоды, составили (без НДС):

2014 год – 4 996 541 руб.;

2013 год – 7 886 541 руб.;

2012 год – 3 826 541 руб.

ПАО «МУРМАНСКАЯ ТЭЦ»

Основным назначением предприятия является выработка и отпуск тепловой энергии, поддержание оборудования в работоспособном состоянии путем проведения ремонтов. Вырабатываемая предприятием теплоэнергия поступает потребителям, согласно договорных отношений. Потребители - это прежде всего население областного центра и, конечно, промышленные предприятия. Строительство Мурманской ТЭЦ было предусмотрено Ленинским планом ГОЭЛРО. Начало строительства в 1932 году, пущена в эксплуатацию 26 марта 1934 года (два котла и одна турбина). Во время войны ТЭЦ была остановлена. В 1939 году были проложены первые километры тепловых сетей и 6 самых больших зданий в городе стали отапливаться централизованно.

представляет собой постоянную разницу, которая состоит из ________________________________________________.

Сумма прочих расходов в 2014 году составила ХХХ ХХХ руб.

Для целей налогового учета сумма прочих доходов составила ХХХ ХХХ руб.

Возникшая разница в учете прочих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма разницы между БУ и НУ в размере ХХХ ХХХ руб. представляет собой постоянную разницу, которая сложилась из следующих расходов, не принимаемых для целей НУ: __________________________________________________________________

Общество формирует в бухгалтерском учете и раскрывает в бухгалтерской отчетности информацию о расчетах по налогу на прибыль организаций в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Прибыль для целей налогообложения по налогу на прибыль в соответствии с данными регистров налогового учета и данными налоговой декларации составила ХХХ ХХХ руб.

Ставка налога на прибыль в 2014 году составила 20%.

Сумма начисленного налога на прибыль по данным налоговой декларации за 2014 год составила ХХХ ХХХруб.

Сумма бухгалтерской прибыли по данным регистров бухгалтерского учета составила ХХХХХХ руб.

Сумма условного расхода отраженного в бухгалтерском учете по дебету счета 99.02.1 «Условный расход по налогу на прибыль» составил ХХХХХХ руб.

Сумма отложенных налоговых активов (ОНА) на начало 2014 года составляла ХХХХХХ руб.

В течении 2014 года произошло увеличение ОНА на сумму Х ХХХ руб.

Информация по сегментам

(Применяется организацией при составлении сводной бухгалтерской отчетности в случае наличия у нее дочерних и зависимых обществ, а также если на нее учредительными документами объединений юридических лиц (ассоциаций, союзов и др.), созданных на добровольных началах, возложено составление сводной бухгалтерской отчетности):

общая величина выручки, в том числе полученная от продаж внешним покупателям и от операций с другими сегментами;

финансовый результат (прибыль или убыток);

общая балансовая величина активов;

общая величина обязательств;

общая величина капитальных вложений в основные средства и нематериальные активы;

общая величина амортизационных отчислений по основным средствам и нематериальным активам;

совокупная доля в чистой прибыли (убытке) зависимых и дочерних обществ, совместной деятельности;

общая величина вложений в эти зависимые общества и совместную деятельность.

Как заполнить. Пример заполнения

Пояснительная записка к годовой отчетности наряду с пояснениями в виде отдельных отчетных форм раскрывает информацию, содержащуюся в бухгалтерском балансе и отчете о финансовых результатах.

к годовой отчетности за 2013 год

Как правильно заполнить. Пример

В соответствии с п.1 от 06.12.2011г. бухгалтерская (финансовая) отчетность организации, бухгалтерский баланс, должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, а также о финансовом результате его деятельности и движении денежных средств за отчетный период, для того, чтобы пользователи этой отчетности могли принимать соответствующие экономические решения.

В соответствии с Приказом Минфина РФ от 06.07.1999г.

Наконец я закончила процесс составления пояснительной записки к годовой бухгалтерской отчетности, к которому решила подойти, максимально выполняя требования действующего законодательства.

Предлагаю Вам свой вариант пояснительной записки. Одновременно с текстом даю возможные комментарии.

Итак, на бланке организации (при наличии такового) пишем следующее:

к годовой бухгалтерской отчетности

Общества с ограниченной ответственностью

Бухгалтерская отчетность Общества с ограниченной ответственностью «НАША ФИРМА» за 2011 год сформирована по упрощенной системе, установленной для организаций – субъектов малого предпринимательства в п.6 Приказа Минфина РФ от 2 июля 2010 года № 66н «О формах бухгалтерской отчетности организаций», а именно:

а) в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

В целях формирования показателей бухгалтерского баланса существенной признается сумма, отношение которой к общему итогу статьи отчета составляет не менее 80%.

Бухгалтерская отчетность за 2011 год сформирована в следующем объеме:

1) бухгалтерский баланс;

2) отчет о прибылях и убытках;

3) отчет об изменениях капитала;

4) отчет о движении денежных средств;

5) пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (в табличной форме с учетом Приложения 3 к Приказу Минфина РФ от 2 июля 2010 года № 66н);

6) настоящая пояснительная записка.

Информация, раскрытие которой в отчетности предусмотрено отдельными бухгалтерскими стандартами, но которая отсутствует в отчетных формах, перечисленных в пп.1-5, представлена в настоящей пояснительной записке.

Этот раздел введен мною не по требованию законодательства, а по веянию души – хотелось начать с какого-то введения. Думаю, раздел вполне можно опустить (у меня в пояснительной записке он появился впервые).

1. Краткая характеристика предприятия

ООО «НАША ФИРМА» ИНН 0000000000 зарегистрировано Межрайонной инспекцией Федеральной налоговой службы № 46 по г.Москве 01 января 2010 года за ОГРН 0000000000000. На 31.12.2011 Уставный капитал в размере 10000 (Десять тысяч) рублей состоит из номинальной стоимости долей участников и оплачен участниками полностью (100%). Уставный капитал общества состоит из доли одного физического лица (единственного учредителя).

ООО «НАША ФИРМА» (далее – Общество) является компанией, представляющей комплекс услуг по созданию очень важных систем для гражданских и промышленных объектов, начиная от проектирования инфраструктуры и монтажа подготовительных конструкций, поставки оборудования и заканчивая обслуживанием этих замечательных систем заказчиков.

Основные виды деятельности Общества – оптовая торговля прочими машинами, приборами, оборудованием общепромышленного и специального назначения; монтажные, пусконаладочные, ремонтные работы, техническое обслуживание и разработка рабочей документации. Географические рынки сбыта – все регионы России (представительств и филиалов в других городах не имеется; поставка в другие регионы осуществляется с привлечением транспортных компаний).

Требования п.27 ПБУ 4/99. Данные для 2-го и 3-го абзаца можно взять с сайта компании, из рекламного буклета или составить текст вместе с руководителем.

Среднегодовая численность работающих за 2011 год составляет ХХ человек.

Численность работающих на 31.12.2011 – ХХ человек.

Единоличным исполнительным органом Общества является Генеральный директор, которым в соответствии с Решением № 1 единственного учредителя назначен Иванов Иван Иванович.

Требования п.31 ПБУ 4/99.

2. Пояснения к отчету о прибылях и убытках

2.1. Расшифровка строки 2110

Выручка от реализации товаров, выполненных работ, оказанных услуг за 2011 год составила (без НДС) – ХХХХХ тыс.руб. (стр.2110).

ООО «НАША ФИРМА» является многопрофильным предприятием. Выручка и расходы по видам деятельности представлены в таблице 1.

Таблица 1 (в тыс.руб.)

Требования п.29 ПБУ 4/99.

4. Пояснения по отраженным в бухгалтерском учете и отчетности оценочным обязательствам

4.1. На конец отчетного года Обществом сформировано оценочное обязательство по оплате работникам отпусков за отработанное время в сумме ХХХХ тыс.руб. Общее количество дней отпуска, причитающихся работникам по состоянию на 31.12.2011 – ХХХ дня. Ожидаемый срок исполнения обязательства – в течение 2012 года.

Требования п.3 ПБУ 8/2010, п.22 ПБУ 10/99.

5. Пояснения по отраженным в бухгалтерском учете и отчетности оценочным резервам

5.1. Резерв по сомнительным долгам по состоянию на 31.12.2011 не формировался ввиду отсутствия оснований для формирования (непогашенная задолженность признана покупателем, поступление оплаты ожидается в срок до 30.06.2012).

5.2. Резерв под снижение стоимости МПЗ по состоянию на 31.12.2011 не формировался ввиду отсутствия оснований для формирования (имеющиеся на складе остатки МПЗ не потеряли своих первоначальных свойств, их текущая рыночная стоимость не уменьшилась).

Требования п.6 ПБУ 21/2008.

6.Финансовый экспресс-анализ деятельности предприятия

ООО «НАША ФИРМА» находится на начальной стадии развития, характерными чертами которой являются маленький оборот и высокие риски дефицита денежных средств.

6.1. Структура активов баланса

100% удельного веса в структуре совокупных активов бухгалтерского баланса (далее – ББ) на конец отчетного года приходится на оборотные активы, что свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств предприятия. Предприятие имеет «легкую» структуру активов, что свидетельствует о мобильности имущества предприятия.

6.2. Структура пассивов баланса

Источниками формирования совокупных пассивов предприятия являются капитал и резервы (53%) и краткосрочные обязательства (47%).

Наличие нераспределенной прибыли на конец отчетного года свидетельствует об эффективной деятельности предприятия.

6.3. Эффективность деятельности

Рентабельность продаж: на один рубль оборота предприятие получило 7,54 рубля чистой прибыли.

Рентабельность собственного капитала по прибыли до налогообложения: на один рубль, вложенный собственниками, предприятие получило в отчетном году 125,41 рублей прибыли до налогообложения.

Рентабельность активов составляет 66,72%, что свидетельствует о высокой эффективности использования имущества.

Формулы для расчета показателей приведены в таблице 7.

Требования п.4 Закона о бух. учете 129-ФЗ. В законе не сказано, какой объем показателей будет необходимым и достаточным. Подход может быть следующим: набор показателей, отражаемых в пояснительной записке, должен характеризовать предприятие таким образом, как мы сами хотим. Например, если мы хотим показать, что у нас все замечательно – опускаем те показатели, которые свидетельствуют об обратном, и указываем только те показатели, которые будут подтверждать наше замечательное состояние. И наоборот: хотим показать, что все плохо, включаем в пояснительную записку именно те показатели, которые будут об этом свидетельствовать.

7. Методика ведения бухгалтерского учета

ООО «НАША ФИРМА» ведет бухгалтерский учет в соответствии с учетной политикой предприятия, утвержденной приказом № 06 от 01.08.11, разработанной на основании и в соответствии с Федеральным Законом РФ от 21.11.96. № 129-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина РФ от 29.07.98 № 34н), бухгалтерскими стандартами по отдельным вопросам бухгалтерского учета.

Основные методологические положения бухгалтерского раздела учетной политики:

7.1. В составе основных средств учитываются объекты средств труда с длительным (более 12 месяцев) периодом использования и стоимостью свыше лимита, установленного в ПБУ 6/01 для активов, отражение которых допускается в составе материально-производственных запасов.

7.2. Амортизация по основным средствам начисляется линейным способом в течение всего срока полезного использования, определяемого в соответствии с нормами Постановления Правительства РФ от 01.01.2002 № 1.

7.3. Переоценка основных средств в добровольном порядке не проводится.

7.4. Приобретение материально-производственных запасов отражается в бухгалтерском учете с оценкой по фактической себестоимости на счете 10 «Материалы».

7.5. Используемый вариант оценки запасов и расчета фактической себестоимости отпущенных в производство материальных ресурсов: по себестоимости первых по времени закупок (ФИФО).

7.6. Стоимость спецоснастки и спецодежды погашается единовременно в момент передачи в эксплуатацию.

7.7. Покупные товары при продаже (отпуске) оцениваются по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

7.8. Для учета прямых затрат основного производства используется позаказный метод учета. Базой для распределения общепроизводственных расходов между объектами калькулирования является заработная плата персонала, непосредственно участвующего в выполнении работ по заказу.

7.9. Косвенные расходы отражаются на счете 25 «Общепроизводственные расходы», счете 26 «Общехозяйственные расходы» (при отсутствии торговой деятельности).

7.10. Косвенные расходы, собранные на счете 26 «Общехозяйственные расходы», списываются ежемесячно непосредственно на счет 90 «Продажи».

7.11. К управленским расходам относятся только общехозяйственные расходы без учета элементов общепроизводственных расходов.

7.12. При осуществлении торговой деятельности учет доходов и расходов ведется в целом (котловым методом), без разбивки по договорам и счетам. Расходы на продажу и коммерческие расходы учитываются на счете 44 и включаются в себестоимость проданных продукции, товаров, работ, услуг полностью в отчетном периоде их признания в качестве расходов по обычным видам деятельности.

7.13. Резервы предстоящих расходов и платежей создаются в соответствии с действующим законодательством.

7.14. Доходы и расходы в бухгалтерском учете признаются по методу начисления (в момент перехода права собственности на товары к покупателю или в момент принятия работы заказчиком, оказания услуги).

7.15. Для учета расчетов по налогу на прибыль на предприятии применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль». Информация о текущем налоге на прибыль формируется в бухгалтерском учете путем корректировки условного расхода по налогу на прибыль на суммы признанных в отчетном периоде постоянных налоговых активов и обязательств, а также на суммы разниц между признанными и погашенными в отчетном периоде суммами отложенных налоговых активов.

7.16. Оценочные резервы формируются в соответствии с методиками, закрепленными в учетной политике.

7.17. Оценочное обязательство по оплате отпусков формируется в соответствии с методикой, закрепленной в учетной политике.

7.18. В связи с отнесением предприятия к субъектам малого предпринимательства не применяются следующие положения по бухгалтерскому учету:

- ПБУ 11/2008 «Информация о связанных сторонах»;

- ПБУ 16/02 «Информация о прекращаемой деятельности».

7.19. В связи с отнесением предприятия к субъектам малого предпринимательства бухгалтерская отчетность формируется по упрощенной системе, установленной для организаций-субъектов малого предпринимательства в п.6 Приказа Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций», а именно:

а) в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

В целях формирования показателей бухгалтерского баланса существенной признается сумма, отношение которой к общему итогу статьи отчета составляет не менее 80%.

7.20. Изменения, внесенные в учетную политику по бухгалтерскому учету на 2012 год, носят технический характер.

Требования пунктов 24,25 ПБУ 1/2008. Включите сюда все то, чем вы готовы поделиться с внешними пользователями отчетности компании.

8. Методика ведения налогового учета

ООО «НАША ФИРМА» ведет налоговый учет в соответствии с учетной политикой предприятия, утвержденной приказом № 06 от 01.08.11, разработанной в соответствии с Налоговым Кодексом РФ.

Основные методологические положения налогового раздела учетной политики:

8.1. Дата реализации в целях исчисления налога на добавленную стоимость признается по мере поступления денежных средств в оплату отгруженных товаров (выполненных работ, оказанных услуг).

8.2. Для целей исчисления налога на прибыль доходы и расходы признаются по методу начисления.

8.3. Метод оценки материалов, используемых при выполнении работ (оказании услуг), а также покупных товаров при реализации: по стоимости первых по времени приобретений (ФИФО).

8.4. По амортизируемому имуществу амортизация начисляется линейным методом по нормам амортизации, определяемым в момент ввода объекта в эксплуатацию. Специальные коэффициенты и пониженные нормы амортизации не применяются.

8.5. Резервы предстоящих расходов на гарантийный ремонт и на ремонт основных не создаются. Указанные расходы признаются для целей налогообложения в том отчетном (налоговом) периоде, когда они были осуществлены.

8.6. Резерв на оплату отпусков создается в соответствии со ст.324.1 НК РФ по методике, закрепленной в учетной политике.

8.7. Резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам года не создается.

8.8. Резервы сомнительных долгов создаются в соответствии со ст.266 НК РФ.

8.9. Отчетный период по налогу на прибыль: квартал. Предприятие применяет следующий порядок уплаты авансовых платежей в течение года:

- уплата налога ежемесячными авансовыми платежами, исчисленными исходя из прибыли полученной за прошлый квартал (не позднее 28-го числа каждого месяца в отчетном периоде),

- платеж по итогам года (не позднее 28 марта года, следующего за истекшим налоговым периодом).

8.10. Изменения, внесенные в учетную политику по налоговому учете на 2012 год, носят технический характер.

Конкретного требования о включении информации о налоговой учетной политике в отчетность в законодательстве нет, но мне представляется этот раздел уместным: разницы, возникающие между бухгалтерским и налоговым учетом, мы раскрыть обязаны (п.25 ПБУ 18/02).

Аналогично можно сказать про следующий раздел: бОльшая его часть включена мною в текст не исходя из требований бухгалтерского законодательства, а чтобы показать, что в компании ведется налоговый учет в соответствии с требованиями Налогового кодекса, и в качестве объяснений к возникшим в учете разницам.

9. Пояснения к налоговым декларациям

В соответствии со ст.313 НК РФ предприятие исчисляло налоговую базу по итогам налогового периода на основе данных налогового учета.

Расчет налоговой базы за налоговый период составлен в соответствии с нормами, установленными Налоговым Кодексом РФ, исходя из данных налогового учета нарастающим итогом с начала года.

В соответствии со ст.315 НК РФ расчет налоговой базы содержит данные, приведенные в таблице 9:

Таблица 9 (в тыс.руб.)1. Период, за который определяется налоговая база (с начала налогового периода нарастающим итогом)

С 22 июля 2011 года

По данным налогового учета налогооблагаемая прибыль составила ХХХХ тыс.руб.

По данным бухгалтерского учета прибыль до налогообложения составила ХХХХ тыс.руб. (стр.2300 ОПУ), чистая прибыль – ХХХХ тыс.руб. (стр.2400 ОПУ).

Собственно, до этого места раздел 9.1 можно опустить. Таблицы 10,11,12 отражают требования п.25 ПБУ 18/02 (если оно применяется в организации).

Факторы, которые повлияли на отклонение налогооблагаемой прибыли от бухгалтерской прибыли, представлены в таблице 10.

Таблица 10 (в тыс.руб.)

Виды доходов и расходов

Суммы, учитываемые при определении бухгалтер-ской прибыли

Суммы, учитываемые при определении налогообла-гаемой прибыли

Разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода по налогу на прибыль в целях определения текущего налога на прибыль

Расходы, произведенные организацией за счет чистой прибыли

(постоянная разница, увеличивающая налоговую базу)

Расходы, отраженные в бухгалтерском учете на счете учета прочих доходов и расходов (в соответствии с ПБУ 10/99), но не учитываемым при налогообложении прибыли (в соответствии с Налоговым кодексом)

27 января 2014 9005

Состав бухгалтерской отчетности с 2013 года определен Федеральным законом от 6 декабря 2011 года № 402-ФЗ (далее — Закон № 402-ФЗ). Так, бухгалтерская отчетность коммерческой организации состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним (1). Здесь же отметим, что если бухгалтерская отчетность подлежит обязательному аудиту, то она должна представляться вместе с аудиторским заключением (2), хотя при этом само аудиторское заключение в состав бухгалтерской отчетности не входит.

Состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности, в том числе образцы форм бухгалтерской (финансовой) отчетности, а также состав приложений к бухгалтерскому балансу и отчету о финансовых результатах, устанавливается федеральными стандартами (3).

До их утверждения продолжает действовать ПБУ 4/99 (4) и приказ Минфина России о формах бухгалтерской отчетности организаций (5), и, следовательно, в состав приложений к бухгалтерскому балансу и отчету о финансовых результатах входят отчет об изменениях капитала, отчет о движении денежных средств и иные приложения (пояснения).

ПоясненияФормы отчета об изменениях капитала и отчета о движении денежных средств утверждены Приказом № 66н. Поэтому компании вправе самостоятельно только определить детализацию показателей по статьям этих отчетов (6). Остальные приложения к бухгалтерскому балансу и отчету о финансовых результатах, которые Минфином России поименованы как «пояснения», оформляются в табличной и (или) текстовой форме. При этом содержание пояснений, оформленных в табличной форме, определяется организациями самостоятельно с учетом примера их оформления, приведенного финансистами в приложении № 3 к Приказу № 66н.

В свою очередь, статья бухгалтерского баланса и отчета о финансовых результатах, к которой даются пояснения, должна иметь указание на такое раскрытие (7), то есть ссылку на номер соответствующей таблицы или раздела пояснений.

Для субъектов малого предпринимательства установлена упрощенная система формирования бухгалтерской отчетности (8):

а) в бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации показателей по статьям), при этом сами упрощенные формы утверждены приложением № 5 к Приказу № 66н;

б) в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения компании или финансовых результатов ее деятельности.

Малые предприятия также вправе формировать свою бухгалтерскую отчетность в общем порядке. Состав и содержание пояснений определяются организацией самостоятельно с учетом норм ПБУ 4/99 (9) и других положений по бухгалтерскому учету, которые касаются раскрытия информации о тех или иных объектах учета в бухгалтерской отчетности (как правило, это последний раздел большинства ПБУ).

В частности, пояснения должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о финансовых результатах, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении (10).

Чиновники указывают (11), что пояснения входят в состав бухгалтерской отчетности и соответственно, должны представляться в инспекцию (12).

Пояснения нужно отличать от информации, сопутствующей бухгалтерской отчетности, состав и содержание которой определены разделом VIII ПБУ 4/99. Она не является пояснениями (с точки зрения состава бухгалтерской отчетности) и, следовательно, не входит в состав бухгалтерской отчетности (13). Речь идет об информации, сопутствующей бухгалтерской отчетности, если руководство компании считает ее полезной для пользователей. К такой информации может относиться:

Дополнительная информация при необходимости может быть представлена в виде аналитических таблиц, графиков и диаграмм. Объем раскрытия таких сведений компания выбирает самостоятельно, но так, чтобы он был достаточен для понимания пользователей и самой раскрываемой информации, и ее последствий для компании. В своих рекомендациях (14) Минфин России обращает внимание на то, что из представления информации, сопутствующей бухгалтерской отчетности, должно быть ясно: она не входит в состав бухгалтерской отчетности. По его мнению, для этого должны выполняться следующие требования:

При раскрытии информации, предусмотренной разделом VIII ПБУ 4/99, рекомендуем называть соответствующий документ как «информация, сопутствующая бухгалтерской (финансовой) отчетности за. год» (или подобным образом).

Пояснительная запискаХотим обратить внимание на следующее: в соответствии с новым законом о бухучете (15) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. При этом в отношении состава приложений к балансу и отчету о финансовых результатах продолжает действовать Приказ № 66н, согласно которому в состав приложений входят отчет об изменениях капитала, отчет о движении денежных средств и иные приложения (пояснения). Отсюда можно сделать вывод, что пояснительная записка не входит в состав бухгалтерской (финансовой) отчетности. Однако упоминание о пояснительной записке осталось в ПБУ 4/99: пояснения к бухгалтерскому балансу и отчету о финансовых результатах раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки.

Таким образом, на данный момент если организация включит в состав бухгалтерской отчетности пояснительную записку, в которой раскроет информацию, предусмотренную ПБУ 4/99 (16) и прочими ПБУ, то это не будет являться нарушением действующих норм. Однако в пояснительной записке не следует указывать информацию, которая, согласно раз- делу VIII ПБУ 4/99, относится к сопутствующей. Тем не менее, во избежание недоразумений мы рекомендуем именовать этот документ не «пояснительная записка», а «пояснения к бухгалтерской (финансовой) отчетности за. год» или «приложения. ».

Аудит и поясненияПояснения подлежат аудиту в полном объеме наряду с иными формами бухгалтерской отчетности. В то время как дополнительная информация, сопутствующая отчетности и раскрываемая по решению организации, не подлежит аудиту. Однако в ее отношении должны быть выполнены процедуры, предусмотренные правилами и стандартами аудиторской деятельности (17). В частности, аудитор должен проанализировать ее на предмет выявления существенных несоответствий с бухгалтерской отчетностью либо наличия явного существенного искажения фактов. В этих случаях может потребоваться внесение изменений в бухгалтерскую отчетность (или в сами дополнения), а при отказе руководства организации это сделать может модифицироваться аудиторское заключение, вплоть до выражения отрицательного мнения о достоверности бухгалтерской отчетности.

Отметим, общий принцип отражения информации в пояснения следующий: если сведения, подлежащие раскрытию в бухгалтерской отчетности в соответствии с конкретным ПБУ, не отражаются в соответствующих формах, то они указываются в пояснениях. При этом выбор формы такого раскрытия информации принадлежит компании. Напомним, что малых предприятий это касается не в полной мере, поскольку они вправе раскрывать только наиболее важную для пользователей информацию.

(1) ч. 1 ст. 14 Закона № 402-ФЗ

(2) ч. 10 ст. 13 Закона № 402-ФЗ

(3) п. 6 ч. 3 ст. 21 Закона № 402-ФЗ

(4) утв. приказом Минфина России от 06.07.1999 № 43н (далее — ПБУ 4/99)

(5) приказ Минфина России от 02.07.2010 № 66н (далее — Приказ № 66н)

(6) п. 3 Приказа № 66н

(7) п. 28 ПБУ 4/99

(8) пп. 6, 6.1 Приказа № 66н

(9) раздел VI ПБУ 4/99

(10) п. 24 ПБУ 4/99

(11) письма Минфина России от 23.05.2013 № 03-02-07/2/18285, ФНС России от 20.06.2013 № ЕД-4-3/11174@

(12) подп. 5 п. 1 ст. 23 НК РФ

(13) письмо Минфина России от 09.01.2013 № 07-02-18/01 (далее — письмо № 07-02-18/01)

(14) Письмо № 07-02-18/01

(15) ч. 1 ст. 14 Закона № 402-ФЗ

(16) пп. 24—27, 31 ПБУ 4/99

(17) пп. 26—29 ФСАД 1/2010 (утв. приказом Минфина России от 20.05.2010 № 46н), ФПСАД № 27 (утв. пост. Правительства РФ от 23.09.2002 № 696)