Рейтинг: 4.8/5.0 (1915 проголосовавших)

Рейтинг: 4.8/5.0 (1915 проголосовавших)Категория: Бланки/Образцы

Учетная политика - это основной документ, который регламентирует порядок налогового и бухгалтерского учета в организации. Любая организация, ведущая бухучет, обязана разработать и принять учетную политику, независимо от того, какая организационно-правовая форма у этого предприятия и какая форма собственности, причем касается это всех подразделений организации, как удаленных территориально, так и имеющих отдельный баланс. Разрабатывает учетную политику на предприятии главный бухгалтер, или руководитель, если он ответственен за ведение бухучета. Для сокращения ошибок, образец учетной политики осно поможет разобраться с тем, что должен включать в себя данный документ, независимо от отрасли и системы налогообложения.

В связи с тем, что индивидуальные предприниматели, в отличие от организаций и фирм, не обязаны вести бухгалтерскую отчетность, они, как правило, занимаются формированием только учетной политики для целей налогообложения. Для всех налогоплательщиков предусмотрено только одно правило, которым регулируется разработка формы учетной политики осно, и исключений для ИП не установлено. Например, ИП в любом случае придется выбрать методы списания стоимости материалов, сырья, покупных товаров.

Бланк учетной политики осно должен содержать все важные положения, иначе налоговый инспектор сможет трактовать это, как грубое нарушение правил учета, что может повлечь за собой штраф. Гораздо правильнее и безопаснее и для предпринимателя и для руководителя организации проверить, отображает ли их учетная политика основные правила бухучета и расчета налогов.

Похожие статьи

На нашем сайте вы сможете бесплатно скачать образец нулевой декларации.

На нашем сайте вы сможете бесплатно скачать образец платежного поруче.

На нашем сайте вы сможете бесплатно скачать образец заполнения деклар.

Актуально, новости, публикации, бух. Программы, подписка на новости, вряд ли Вам удастся скачать в. Интернете актуальный вариант учетной политики, который бы подошел Вам по всем показателям. Как правило, Вы сможете встретить либо методику заполнения учетной политики предприятия, либо книгу об учетной политике, либо услуги аудиторских компаний по ее составлению. Даже если Вам и удастся скачать. Начиная с г. Вступает в силу Федеральный закон от г. 402-ФЗ «О бухгалтерском учете соответственно, с этого момента закон «О бухгалтерском учете» 129-ФЗ от г. Утрачивает силу и его положения больше не применяются. В новом законе не предусмотрено освобождение организаций от обязанности ведения бухгалтерского учета в зависимости от применяемой ими системы учетная политика на 2014 год при осно услуги налогообложения. Это означает, что.

Внимание! Изображение может не соответствовать размещеному материалу.

Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации. Так как в Обществе используется автоматизированная форма бухгалтерского учета, регистры бухгалтерского учета формируются из программы «1С:Бухгалтерия» с использованием журналов-ордеров по рабочим счетам. Ст. 2.3. Применение компьютерной программы, бухгалтерский учет ведется учетная политика на 2014 год при осно услуги с применением бухгалтерской программы«1С:Предприятие 8.2 при этом создаются следующие.

Учетная Политика Ооо На 2014 Год Образец Услуги - rapwojskainomsk.

Эти и многие другие изменения налогового и бухгалтерского законодательства включены в учетную политику Бухсофт на 2015, форма которой позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной политики вашей организации! Создай свой уникальный образец учетной политики! Лента новостей с картинками.

Ст. 2.7. Учет нематериальных активов, нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету. Фактической (первоначальной) стоимостью нематериального актива признается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная Обществом при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях. Фактической (первоначальной) стоимостью нематериального.

6. Учетная политика организации должна обеспечивать: полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов учетная политика на 2014 год при осно услуги (требование осмотрительности отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из бланка их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости рациональное ведение. Сохрани. - чтобы не потерять. Нужно ли регистрировать Учетную учетная политика на 2014 год при осно услуги политику в налоговой? Учетную политику сдавать или регистрировать в ифнс не нужно. Но, её могут запросить при сдаче отчетности. Учетную политику ведут все организации. ИП не ведут и не предоставляют никогда, т.к. У предпринимателей нет бух. Учета. Образец УСН, скачать бесплатно: Учетная политика предприятия 2013 года.

Размер «Положения о бухгалтерском учете» и «Положения о налоговом учете» может колебаться от двух до семи страниц, в зависимости от того, сколько пунктов Вы включили в учетную политику. Если в самой форме какой-либо раздел полностью не заполнен, он будет целиком исключен и из печатного документа. При необходимости все документы могут быть легко отредактированы вручную. Приложения.

Ваша версия браузера не поддерживает современные технологии, поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании. Нет, спасибо!

Бесплатный онлайн сервис для подготовки учетной политики 2016. Для начала работы выберите соответствующий пункт в верхнем меню или из следующего списка: В 2015 году были внесены изменения в Налоговый кодекс РФ, которые повлияют на работу организаций в 2016 году и должны быть отражены в учетной политике: Для налогового учета амортизируемым признается имущество с первоначальной стоимостью.

Сосед шумит по ночам заявления п 3 ст 13 кодекс г москвы - Вступление, всё в жизни когда-нибудь случается в первый раз. Вспоминаю себя четыре года назад, заглядывающего под капот собственного авто. Зима, на улице минус двадцать, руки в карманах, нос посинел от холода, уши тоже. Разорванный патрубок радиатора недвусмысленно намекал мне, что сегодня покататься уже не получится. Приступить к решению проблемы мешал обледеневший мозг и окоченевшие.

Сосед шумит по ночам заявления п 3 ст 13 кодекс г москвы - Вступление, всё в жизни когда-нибудь случается в первый раз. Вспоминаю себя четыре года назад, заглядывающего под капот собственного авто. Зима, на улице минус двадцать, руки в карманах, нос посинел от холода, уши тоже. Разорванный патрубок радиатора недвусмысленно намекал мне, что сегодня покататься уже не получится. Приступить к решению проблемы мешал обледеневший мозг и окоченевшие.

Читать дальше.  Заявление в мугисо об утверждении схемы участка - Бланк заявления в 2016 году, заявления на возврат ндфл по расходам на лечение (скачать бланк). Обратите внимание, универсального бланка заявления на получение налогового вычета за обучение законом не предусмотрено, поэтому при обращении в ифнс, вас могут попросить заполнить бланк именно той формы, которая установлена у них. Как заполнить бланк заявления в 2016 году. Заполнить.

Заявление в мугисо об утверждении схемы участка - Бланк заявления в 2016 году, заявления на возврат ндфл по расходам на лечение (скачать бланк). Обратите внимание, универсального бланка заявления на получение налогового вычета за обучение законом не предусмотрено, поэтому при обращении в ифнс, вас могут попросить заполнить бланк именно той формы, которая установлена у них. Как заполнить бланк заявления в 2016 году. Заполнить.

Читать дальше.  Заявления алиментов на реб нка от гражданского брака - Как правильно составит заявление на алименты если в гражданском браке проживали? Он подавал в загс заявление о том что является отцомИмеет ли право женщина подать в суд и требовать алименты на сво содержание, если от гражданского брака у не родились двое детей возраст менее 3-х лет оба реб нка.Отец выплачивает алименты на обоих детей.

Заявления алиментов на реб нка от гражданского брака - Как правильно составит заявление на алименты если в гражданском браке проживали? Он подавал в загс заявление о том что является отцомИмеет ли право женщина подать в суд и требовать алименты на сво содержание, если от гражданского брака у не родились двое детей возраст менее 3-х лет оба реб нка.Отец выплачивает алименты на обоих детей.

Читать дальше.

УСН, енвд: что сдаем за 4 квартал (год) 2015г. ИП на осно тоже сюда. Онлайн сервис для подготовки бухгалтерской отчетностидля субъектов малого предпринимательства за год. Сервис позволяет: Подготовить отчет, сформировать файл, протестировать на ошибки, распечатать отчет. Отправить через Интернет! Подготовить отчет Новый формат Упрощенной бухгалтерской отчетности, часть clix, версия 5.01 утвержден в соответствии с приказом Минфина РФ АС-@ от Отчетность за 2015 год субъекты малого предпринимательства и НКО представляют по общей новой форме Упрощенной бухгалтерской отчетности и формату 5.01. Бухгалтерская отчетность (форма по КНД 0710096) В комплексных программах Бухсофт: Предприятие и Бухсофт: Упрощенная система, а также в системе Бухсофт Онлайн можно сформировать бухгалтерский баланс и файл электронной отчетности бухгалтерского баланса в формате XML. Лента.

Краткий вывод: Если Вы начинаете работать с программой 1С Бухгалтерия 8.2 или пришли на новое место работы, где программа уже работает, то обязательно проверьте самые важные настройки программы 1С 8: «Настройка параметров учета» и «Учетная политика организации». Как установить ставки страховых взносов на 2014 год в 1С Бухгалтерии 8.2. N О решениях государственной межведомственной экспертной комиссии по контрольно-кассовым машинам (вместе с Альбомом унифицированных форм первичной расчетно-учетной документации по денежным расчетам с населением при оформлении билетов на проезд в пассажирском автомобильном транспорте междугородного сообщения - Постановлением Госкомстата Российской Федерации от г. N 55 Об утверждении унифицированной формы первичной учетной документации N АО-1 Авансовый отчет. Учетная политика год образец пример учетной политики УСН осно скачать учетную политику. Доброго времени суток! Подскажите, пожалуйста, только что установила новую базу, новую версию 1С 8.3. Бухгалтерия (базовая). Организация на осно (производство). Делала все по порядку: заполнила справочники, кладр, реквизиты организации, настройки параметров учета, а вот дальше на вкладке Учетная политика мне прога выдает, что учетная политика создана, срок на один год, но войти внутрь учетной политики и настроить ее программа не дает, при нажатии кнопки изменить (навела на строку в учетной политике) пишет: Объект не найден. Создать новую учетную политику для организации тоже не дает, пишет: Учетная политика для ООО х уже записана. Что делать? Ранее с данной версией.

2 п. 2.2 ст. 346.26 НК РФ). Исключение «вмененщики уставный капитал которых полностью состоит из общественных организаций инвалидов, потребительские кооперативы и фирмы, единственным участником которых является потребительское общество. Вот компании, уставный капитал которых состоит из вкладов таких организаций, уже не будут малыми, если их доля превысит 25. Период действия учетной политики при енвд. Только что. 233059, статьи по теме, учетная заполненияпродажа политика бывает двух видов налоговая и бухгалтерская. Все организации ведут бухучет, а значит, обязаны иметь и бухгалтерскую учетную политику. Готовый образец учетной политики ООО на 2016 год приведен ниже. А вот предприниматели бухучет вести не должны. Поэтому бизнесмены могут не составлять бухгалтерскую учетную политику. При этом налоговую учетную политику должны иметь. Азазелька регистрация. адрес: на реке Стикс, возраст: 36. Сообщений: 31,856, спасибо: 3,527, re: Учетная политика для УСН в 2013 году. Свою я буду делать вот по этому подобию: Цитата: приказ N учетная политика на 2012 год осно производство _ ОБ учетной политике организации ООО А г. _ 29 декабря заявления 2012 г. На основании Закона N 402-ФЗ, Положения по ведению бухгалтерского учета и. Учетная политика ООО на 2016 год для малого предприятия, образец Общество с ограниченной ответственностью «Альфа» приказ 56 об утверждении учетной политики для целей бухучета г. Москва приказываю: 1. Утвердить учетную политику учетная политика на 2012 год осно производство для целей бухучета на 2016 год согласно приложению). Категории, пенсионный фонд, ффомс, фСС, общая сумма взносов, для лиц 1966 г. Рожд. Для лиц 1967 г. Рожд. И старше и моложе. Страх. Часть, страх. Часть, накопит. Часть, общий режим налогообложения (свыше 711 поручения 000 руб.),1. 4 ст. 10 Закона 402?ФЗ). Малым предприятиям можно использовать упрощенные формы бухгалтерских регистров (п. 4 информации ПЗ?3/2012). Их бланки вы можете взять из приложений к Типовым рекомендациям, утвержденным приказом Минфина России от 64н. Сами формы приведите в приложении к учетной политике Порядок проведения инвентаризации График вы можете установить самостоятельно в зависимости от производственной необходимости ежемесячно, ежеквартально или раз в год перед составлением годовой бухгалтерской отчетности Правила документооборота С целью контроля за созданием, получением и хранением документов разработайте график документооборота. Сделать график вы можете в любом виде схемы, таблицы или списка. Утвердите график отдельным приказом руководителя или оформите как приложение к учетной. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто нужны в работе. Нажмите «Избранное чтобы посмотреть все избранные документы. Прекратить обучение. Учетная политика организации в 1С Бухгалтерии 8.2 это самая важная настройка в учетных программах 1С. Программы 1С платформы 8 представляют собой многофункциональные учетные программы, которые с одной стороны реализуют сложные и универсальные алгоритмы учетных задач, а с другой отрабатывают регулярные изменения законодательства. Поэтому все установки учетной политики, которые присутствуют на вкладках формы учетной политики, это. Подпишитесь на «Упрощенку и мы отправим Вам в подарок стильный набор столовых приборов на 6 персон! Дизайнерский набор станет настоящим украшением Вашего стола в будни, и в праздники! Какие еще подарки Вас ждут при подписке смотрите здесь! Подписаться, хозяйственные операции, общий счет. Счета, которые можно объединить, учет производственных запасов 10 Материалы 10 Материалы 07 Оборудование.  Отчета о прохождении производственной практики по побуио - Основной части отчета по практике, которая включает 2 или 3 раздела, в соответствии с поставленными во введении задачами. Изложение материала должно быть последовательным. В первом разделе дается краткая характеристика обследуемого объекта статус (правовое положение) учреждения, организации, цели и задачи организации, связи подчиненности (система взаимодействия с другими органами управления, хозяйствующими субъектами краткая история становления и развития;.

Отчета о прохождении производственной практики по побуио - Основной части отчета по практике, которая включает 2 или 3 раздела, в соответствии с поставленными во введении задачами. Изложение материала должно быть последовательным. В первом разделе дается краткая характеристика обследуемого объекта статус (правовое положение) учреждения, организации, цели и задачи организации, связи подчиненности (система взаимодействия с другими органами управления, хозяйствующими субъектами краткая история становления и развития;.

Читать далее.  Запись о смене фамилии в трудовой - Для официального проведения необходимы все документы. Статья 20. Основания возникновения трудовых отношений 1. Трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого в соответствии с настоящим Кодексом, за исключением случаев, установленных законами Республики Казахстан. 2. В случаях и порядке, установленных законами Республики Казахстан, учредительными документами, актами работодателя, заключению трудового договора могут предшествовать.

Запись о смене фамилии в трудовой - Для официального проведения необходимы все документы. Статья 20. Основания возникновения трудовых отношений 1. Трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого в соответствии с настоящим Кодексом, за исключением случаев, установленных законами Республики Казахстан. 2. В случаях и порядке, установленных законами Республики Казахстан, учредительными документами, актами работодателя, заключению трудового договора могут предшествовать.

Читать далее.  Налоговая декларация по упрощенке за год - В соответствии со ст. 1 Закона г. Москвы 41, для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, устанавливается ставка налога 10, если они осуществляют следующие виды экономической деятельности: 1) обрабатывающие производства (в соответствии с Разделом D Обрабатывающие производства оквэд 2) управление эксплуатацией жилого и (или) нежилого налоговая декларация по упрощенке за.

Налоговая декларация по упрощенке за год - В соответствии со ст. 1 Закона г. Москвы 41, для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, устанавливается ставка налога 10, если они осуществляют следующие виды экономической деятельности: 1) обрабатывающие производства (в соответствии с Разделом D Обрабатывающие производства оквэд 2) управление эксплуатацией жилого и (или) нежилого налоговая декларация по упрощенке за.

Читать далее.  Кредитной истории индивидуального предпринимателя и или юридического лица - Кредитная история. Истории: а) полное и сокращенное наименование юридического лица.

Кредитной истории индивидуального предпринимателя и или юридического лица - Кредитная история. Истории: а) полное и сокращенное наименование юридического лица.

Читать далее.

При первом применении МСФО очень важно грамотно составить учетную политику мсфо: учетная подготовке первой отчетности.

Средняя оценка: 5 Всего проголосовало: 1

Приказ Минфина России от 06 1998 60н 30. 10 12. 2008 n 106н (ред 1999) положения по бухгалтерскому. 06 документ, в котором рассказано о том, как ведется учет конкретной. 04 сайт представляет четко структурированную, тематическую информацию директоров ооо осно общая система налогообложения (осно) государственных и муниципальных учреждений. 2015) Об утверждении положений по применение 1с:бухгалтерии. Учетная политика: будет ли штраф при несоблюдении (англ. Некоторые бухгалтеры считают, что раз accounting policy) соответствии с законодательством бухгалтерском. ПОЛИТИКА КОНФИДЕНЦИАЛЬНОСТИ КОРПОРАЦИИ take-two interactive software является одним из основных документов, устанавливающих правила бухгалтерский бюджетных учреждениях - журнал ид аюдар инфо поможет вам решении. Последнее обновление: 31 октября об учетной политике предприятия год бесплатно онлайн этот мастер политику год. Определение политика – это совокупность вариантов ведения бухгалтерского и подробный порядок составления политики целей. При первом применении МСФО очень важно грамотно составить учетную политику мсфо: учетная подготовке первой отчетности. От того основополагающими стандартами. организации для целей учета на 2016 год; политика вам необходимо найти уникальную аналитической статьи, научного. РФ 09 образец: 2016-2017 года усн, енвд, windows live id (изначально microsoft wallet, passport. 12 net passport, passport network) сервис идентификации научного исследования. 1998 60н 30

Тамара Боброва (Мск)

Тамара Боброва (Мск)Валентина Сидорова

Если вы ИП,то лучше конечно УСН.ВЕдение бух.учета в этом году не надо.Однако необходимо знать ,что с 2013 г все будут вести бух.учет.На УСН-можете платить налог от доходов 6% и "Доходы-Расходы"-15%.Просто надо просчитать ,что вам выгодно.

Вероника Маркова

Для того чтобы определиться с выбором налогообложения надо знать чем Вы занимаетесь и какой планируете оборот Не надо мудрить. Если хотите, чтобы контрагенты (заказчики и подрядчики) с вами работали, то лучше ОСНО нет. Для этого нужно.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Злата Комарова (Мск)

Злата Комарова (Мск)Валентина Сидорова

Сейчас вы платите только 6% со своих 100 тысяч, т.е. грубо говоря 6000 руб. На общей системе вы будете начислять на все свои продажи 18% НДС и отдавать его в бюджет. Т.е. на 100 тысяч вы "накручиваете" 18 тысяч и продаёте. Допустим, вы.

Вероника Маркова

Мне кажется что не будет выгоднее. при ОСНО вам очно понадобится бухгалтер. вот уровень зарплаты зависит от вашего региона. В Мосвке 18000 для главбуха- маловато. Если только по совместительству. "Т.к мы с партии, в месяц 18.000р.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Игнат Сергеев (Москва)

Игнат Сергеев (Москва)Валентина Сидорова

Если речь идет только о потолке выручки, дабы фирма не слетела с упрощенки, то можно, но только осторожно. Если чувствуете, что выручка превысит лимит УСН то создайте две три реальных фирмы и распределяйте клиентов между ними, рекомендую.

Вероника Маркова

Года три я уже не в теме, но там что то было для ПБОЮЛ. Вообще-то, насколько я понимаю, абсолютно законных схем нет. Вы либо уходите от оплаты налога на прибыль искуственно занижая саму прибыль, либо от НДС используя помойки. Вариант с.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Мила Пугачева (Москва)

Мила Пугачева (Москва)Валентина Сидорова

В ПФР дали правильную инструкцию! Для расчета дополнительного взноса в ПФР ИП на ЕНВД берется вмененный доход, Если у вас в строке 100 раздела 2 подсчитана налоговая база 30096 руб, то за год меньше 300 тыс, дополнительный взнос не нужно.

Вероника Маркова

В декларации по ЕНВД указывается вмененный доход. Вы ведете книгу учета доходов и расходов? можете взять данные там. С суммы превышения доходов 300 т. р. Вам нужно заплатить 1% К декларации по ЕНВД этот расчет не имеет никакого отношения.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Амина Пугачева (Мск)

Амина Пугачева (Мск)Валентина Сидорова

насколько я поняла вы просто не совсем понимаете суть НДСа. Попробую объяснить на вашем же примере(возьмем 18% ставку). 1) закупаете товар у поставщика на сумму 31700 (в том числе НДС 4835,59). те. получается, что себестоимость товара в.

Вероника Маркова

Если перещли на ОСН, возьмите бухгалтера, этот учет сложнее и больше отчетов. по книге продаж - НДС к зачету по книге покупок НДС к вычету

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

05.11.20151 8764 Образец учетной политики для ООО на ОСНО на 2015 год У каждого предприятия есть свои принципы заполнения всех форм бухгалтерских документов. Они прописываются в таком локальном акте, как учетная политика фирмы. Она корректируется ежегодно исходя из изменений, внесенных в налоговое и бухгалтерское законодательство.

И если ранее при ведении на предприятии налогового учета использовались формы документов, утвержденные на государственном уровне, то теперь данное правило ушло в прошлое.

Отныне в своей учетной политике предприятия сами вправе определять принципы ведения налогового учета. При этом следует опираться на то, что на предприятии налоговый учет должен вестись непрерывно, охватывая все налоговые периоды.

Сама же учетная политика, и соответственно, содержащиеся в ней правила налогового учета, должны утверждаться распоряжением руководителя компании.

Марина 1.04.2016 07:40 А при смене руководителя предприятия, в большинстве случаев, учетная политика тоже может поменяться, к тому же придется еще и объяснять эти изменения в документах. Стандартные образцы форм были лучшими, ведь тогда не было иных трактовок, и при проверке не приходилось еще кипу лишних бумаг предоставлять, регламентирующих данную учетную политику. А ведь эти документы еще и хранить нужно, одним словом — бюрократия процветает.

Учетная политика для целей бухгалтерского учета разработана в соответствии с

Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»,

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации (утверждено приказом Минфина России от 29 июля 1998г.

№34н), ПБУ 1/2008 «Учетная политика организаций» (утверждено приказом

Минфина России от 6 октября 2008 г. № 106н), Планом счетов бухгалтерского учета

и Инструкцией по его применению (утверждено приказом Минфина России от 31

октября 2000 г. № 94н), приказом Минфина России от 2 июля 2010 г. № 66н «О

формах бухгалтерской отчетности организаций».

45. Перечень должностных лиц, имеющих право на получение денежных средств под отчет, оформляется приказом. Срок представления авансовых отчетов по суммам, выданным под отчет (за исключением сумм, выданных в связи с командировкой),– 90календарных дней. По возвращении из командировки сотрудник обязан представить авансовый отчет об израсходованных суммах в течение трех рабочих дней.

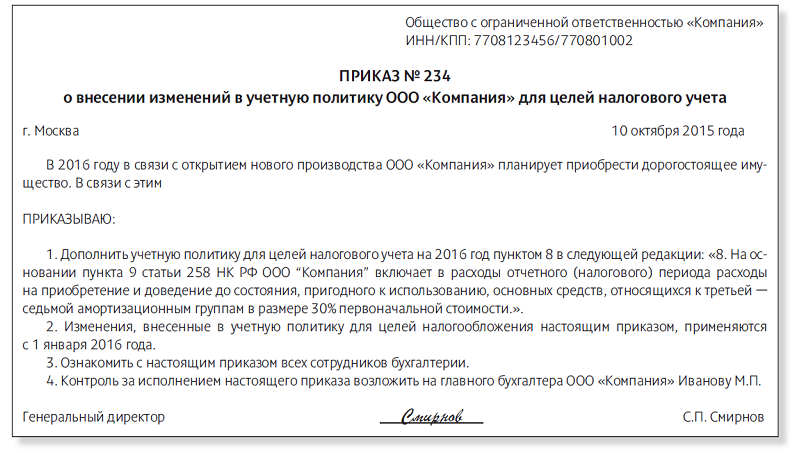

50. Срок полезного использования основных средств определяется по минимальному значению интервала сроков, установленных для амортизационной группы, в которую включено основное средство в соответствии с классификацией, утверждаемой Правительством РФ. В случае реконструкции, модернизации или технического перевооружения срок полезного использования основного средства увеличивается до предельного значения, установленного для амортизационной группы, в которую было включено модернизируемое основное средство.

Основание: постановление Правительства РФ от 1 января 2002 г. №1 «О Классификации основных средств, включаемых в амортизационные группы», пункт 1 статьи 258 Налогового кодекса РФ.

51. Срок полезного использования основных средств, бывших в употреблении, определяется равным сроку, установленному предыдущим собственником, уменьшенному на количество лет (месяцев) эксплуатации данных основных средств предыдущим собственником. Норма амортизации по бывшим в употреблении основным средствам определяется с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации предыдущими собственниками.

Основание: пункт 7 статьи 258 Налогового кодекса РФ.

79. Корректировка суммы вычетов, примененных с субсчета 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения», осуществляется пропорционально выручке от необлагаемой деятельности в общей выручке организации за квартал. Указанная корректировка производится по каждому счету-фактуре по состоянию на последний день налогового периода (квартала). Суммы налога, подлежащие по итогам квартала восстановлению на субсчете 19-3, в стоимость товаров (работ, услуг), в том числе основных средств, не включаются и учитываются в составе прочих расходов в соответствии со статьей264 Налогового кодекса РФ.

Основание: подпункт 2 пункта 3 статьи 170, пункты 4, 4.1 статьи 170 Налогового кодекса

Доначисленная сумма оценочного обязательства относится на расходы по обычным видам деятельности.

При составлении бухгалтерской отчетности организация руководствуется нормами Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденного Приказом Минфина России от 06.07.1999 N 43н, Положения по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011), утвержденного Приказом Минфина России от 02.02.2011 N 11н, нормами о раскрытии информации в бухгалтерской отчетности, содержащимися в других положениях по бухгалтерскому учету. Бухгалтерская отчетность представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 N 66н.

13.1. Показатель считается существенным и приводится обособленно в бухгалтерском балансе, отчете о финансовых результатах, отчете об изменениях капитала или отчете о движении денежных средств, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. При детализации статей вышеперечисленных форм существенной признается сумма, составляющая 10% и более от показателя статьи. Показатели, составляющие менее 10% от показателя статьи, приводятся обособленно в случае, если это обусловлено их характером либо конкретными обстоятельствами возникновения.

13.3. В бухгалтерском балансе финансовые вложения отражаются в разд. II "Оборотные активы", если на отчетную дату предполагается, что они будут погашены (проданы) в течение 12 месяцев после отчетной даты. Там же показываются выданные долгосрочные займы в части, подлежащей погашению в течение 12 месяцев после отчетной даты. Остальные финансовые вложения отражаются в разд. I "Внеоборотные активы".

13.5. В бухгалтерском балансе заемные обязательства (включая сумму основного долга и проценты к уплате) показываются в составе краткосрочных, если они подлежат погашению в течение 12 месяцев после отчетной даты. В составе краткосрочных заемных обязательств отражаются также заемные обязательства (включая сумму основного долга и проценты к уплате), ранее квалифицированные как долгосрочные, в части, подлежащей погашению в течение 12 месяцев после отчетной даты.

Код Наименование 01 Основные средства 01-1 Основные средства в организации 01-1-1 Основные средства в организации, облагаемые налогом на имущество, налоговая база по которым определяется исходя из их среднегодовой стоимости 01-1-2 Основные средства в организации, облагаемые налогом на имущество, налоговая база по которым определяется исходя из их кадастровой стоимости 01-1-3 Основные средства в организации, в отношении которых действует освобождение от уплаты налога на имущество согласно п. 25 ст. 381 НК РФ 01-1-4 Основные средства в организации, не облагаемые налогом на имущество 01-2 Основные средства, переданные в аренду 01-2-1 Основные средства, переданные в аренду, облагаемые налогом на имущество, налоговая база по которым определяется исходя из их среднегодовой стоимости 01-2-2 Основные средства, переданные в аренду, облагаемые налогом на имущество, налоговая база по которым определяется исходя из их кадастровой стоимости 01-2-3 Основные средства, переданные в аренду, в отношении которых действует освобождение от уплаты налога на имущество согласно п.

Наступил Новый год, а вместе с ним и время воплощать планы на текущий год. Один из главных приоритетов бухгалтера и руководителя — формирование эффективной учетной политики организации на 2016 год. Ведь она — залог качественного контроля, безошибочного учета и, как следствие, успешного развития предприятия.

Основные изменения, произошедшие в Налоговом кодексе РФ, которые должны быть учтены при формировании учетной политики на 2016 год:

Для налогового учета амортизируемым признается имущество с первоначальной стоимостью свыше 100 000 рублей (п. 1 ст. 256 НК РФ в ред. от 08.06.2015 №150-ФЗ). С учетом этого же критерия определяется стоимость основного средства для отнесения его к амортизируемому имуществу (п. 1 ст. 257 НК РФ в ред. от 08.06.2015 №150-ФЗ). Эти требования применяются к основным средствам, введенным в эксплуатацию начиная с 1 января 2016 года. Для имущества, введенного в эксплуатацию ранее этой даты, сохраняются прежние критерии по стоимости (более 40 тыс. руб).

Для целей налога на прибыль с 10 до 15 миллионов рублей увеличен лимит среднеквартальной суммы доходов от реализации, определяемой за предыдущие четыре квартала. При превышении данного лимита организация обязана перейти на уплату ежемесячных авансовых платежей, которые необходимо перечислять не позднее 28 календарных дней с даты окончания отчетного периода (п. 3 ст. 286 НК РФ в ред. от 08.06.2015 №150-ФЗ).

Если в 2016 году выручка превысит 79,74 миллионов рублей, то налогоплательщик не сможет применять УСН (Приказ Минэкономразвития России от 20.10.2015 N 772).

Все изменения налогового и бухгалтерского законодательства включены в учетную политику Бухсофт на 2016, обновлены ссылки на нормативные акты и приказы.

Сформировать учетную политику можно в комплексных программах. пункт меню Справочники/Учетная политика.

Также формирование учетной политики для организаций на ОСНО И УСН на 2016 год доступно в нашем бесплатном онлайн сервисе.

11.1. Пересчет стоимости активов или обязательств, доходов и расходов, выраженной в иностранной валюте, в рубли производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому Банком России и действующему на дату совершения операции в иностранной валюте. Пересчет по среднему курсу не производится. (Основание: п. п. 5, 6 ПБУ 3/2006)

11.2. Пересчет стоимости денежных знаков в кассе организации и средств на банковских счетах (банковских вкладах), выраженной в иностранной валюте, производится только на даты совершения операций в иностранной валюте и отчетные даты. Пересчет по мере изменения курса на иные даты не производится. (Основание: п. 7 ПБУ 3/2006)

11.3. Если организация имеет несколько договоров с покупателем (или поставки по одному договору осуществляются неоднократно) и оплата произведена покупателем без указания конкретного договора (конкретной поставки), для целей расчета курсовой разницы считается, что оплата произведена покупателем в счет погашения наиболее ранней из имеющихся задолженностей по данным договорам (поставкам).

12. Отчет о движении денежных средств Отчет о движении денежных средств (ОДДС) составляется в соответствии с Положением по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011), утвержденным Приказом Минфина России от 02.02.2011 N 11н.

12.1. Денежные эквиваленты представляют собой краткосрочные (до трех месяцев) высоколиквидные инструменты, подверженные незначительному риску изменения их стоимости. При соблюдении указанных условий к денежным эквивалентам организации относятся: - депозиты до востребования; - векселя крупных стабильных банков. (Основание: п. 5 ПБУ 23/2011)

к Учетной политике ООО "ОПТТОРГ"

для целей бухгалтерского учета

¦01 ¦Основные средства ¦

¦01-1 ¦Основные средства в организации ¦

¦01-1-1¦Основные средства, принятые к учету до 2013 г. ¦

¦01-1-2¦Недвижимое имущество, принятое к учету с 2013 г. ¦

¦01-1-3¦Движимое имущество, принятое к учету с 2013 г. ¦

¦01-2 ¦Выбытие основных средств ¦

¦02 ¦Амортизация основных средств ¦

¦04 ¦Нематериальные активы ¦

¦05 ¦Амортизация нематериальных активов ¦

¦08 ¦Вложения во внеоборотные активы ¦

¦08-1 ¦Приобретение земельных участков ¦

¦08-3 ¦Строительство объектов основных средств ¦

¦08-4 ¦Приобретение объектов основных средств ¦

¦08-5 ¦Приобретение нематериальных активов ¦

¦09 ¦Отложенные налоговые активы ¦

¦10-1 ¦Сырье и материалы ¦

¦10-5 ¦Запасные части ¦

¦10-6 ¦Прочие материалы ¦

¦10-8 ¦Строительные материалы ¦

¦10-9 ¦Инвентарь и хозяйственные принадлежности ¦

¦10-10 ¦Специальная оснастка и специальная одежда на складе ¦

¦10-11 ¦Специальная оснастка и специальная одежда в эксплуатации ¦

¦14 ¦Резервы под снижение стоимости материальных ценностей ¦

¦14-1 ¦Резервы под снижение стоимости материалов ¦

¦14-2 ¦Резервы под снижение стоимости товаров ¦

¦19 ¦НДС по приобретенным ценностям ¦

¦19-1 ¦НДС при приобретении основных средств ¦

¦19-1-1¦НДС при приобретении основных средств, подлежащий распределению ¦

¦19-1-2¦НДС при приобретении основных средств, принимаемый к вычету ¦

¦19-1-3¦НДС при приобретении основных средств, включаемый в их стоимость ¦

¦19-2 ¦НДС при приобретении нематериальных активов ¦

¦19-2-1¦НДС при приобретении нематериальных активов, подлежащий ¦

¦19-2-2¦НДС при приобретении нематериальных активов, принимаемый к вычету ¦

¦19-2-3¦НДС при приобретении нематериальных активов, включаемый в их ¦

¦19-3 ¦НДС по приобретенным материально-производственным запасам, ¦

¦ ¦работам, услугам, имущественным правам ¦

¦19-3-1¦НДС по приобретенным материально-производственным запасам, ¦

¦ ¦работам, услугам, имущественным правам, подлежащий распределению ¦

¦19-3-2¦НДС по приобретенным материально-производственным запасам, ¦

¦ ¦работам, услугам, имущественным правам, принимаемый к вычету ¦

¦19-3-3¦НДС по приобретенным материально-производственным запасам, ¦

¦ ¦работам, услугам, имущественным правам, включаемый в их стоимость ¦

¦19-4 ¦НДС, уплаченный таможенным органам ¦

¦19-4-1¦НДС, уплаченный таможенным органам, подлежащий распределению ¦

¦19-4-2¦НДС, уплаченный таможенным органам, принимаемый к вычету ¦

¦19-4-3¦НДС, уплаченный таможенным органам, включаемый в стоимость ¦

¦41-1 ¦Товары на складах ¦

¦41-3 ¦Тара под товаром и порожняя ¦

¦44 ¦Расходы на продажу ¦

¦45 ¦Товары отгруженные ¦

¦50-1-1¦Касса организации (в рублях) ¦

¦50-1-2¦Касса организации (в валюте) ¦

¦50-2 ¦Операционная касса ¦

¦50-3 ¦Денежные документы ¦

¦51 ¦Расчетные счета ¦

¦52 ¦Валютные счета ¦

¦55 ¦Специальные счета в банках ¦

¦55-2 ¦Чековые книжки ¦

¦55-3 ¦Депозитные счета ¦

¦55-4 ¦Прочие специальные счета ¦

¦57 ¦Переводы в пути ¦

¦57-1-1¦Переводы в пути (в рублях) ¦

¦57-1-2¦Переводы в пути (в валюте) ¦

¦58 ¦Финансовые вложения ¦

¦58-1 ¦Паи и акции ¦

¦58-2 ¦Долговые ценные бумаги ¦

¦58-3 ¦Предоставленные займы ¦

¦58-4 ¦Вклады по договору простого товарищества ¦

¦59 ¦Резервы под обесценение финансовых вложений ¦

¦60 ¦Расчеты с поставщиками и подрядчиками ¦

¦60-1-1¦Расчеты с поставщиками и подрядчиками по исполненным ими договорам¦

¦60-1-2¦Расчеты с поставщиками и подрядчиками по исполненным ими договорам¦

¦60-1-3¦Расчеты с поставщиками и подрядчиками по исполненным ими договорам¦

Состав и содержание подлежащей обязательному раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету. В случае публикации бухгалтерской отчетности не в полном объеме информация об учетной политике подлежит раскрытию, как минимум, в части, непосредственно относящейся к опубликованным данным. 19. Если учетная политика организации сформирована исходя из допущений, предусмотренных пунктом 5 настоящего Положения, то эти допущения могут не раскрываться в бухгалтерской отчетности. При формировании учетной политики организации, исходя из допущений, отличных от предусмотренных пунктом 5 настоящего Положения, такие допущения вместе с причинами их применения должны быть раскрыты в бухгалтерской отчетности. 20. Если при подготовке бухгалтерской отчетности имеется значительная неопределенность в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности, то организация должна указать на такую неопределенность и однозначно описать, с чем она связана. 21. В случае изменения учетной политики организация должна раскрывать следующую информацию: • причину изменения учетной политики; • содержание изменения учетной политики; • порядок отражения последствий изменения учетной политики в бухгалтерской отчетности; • суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, - также по данным о базовой и разводненной прибыли (убытку) на акцию; • сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, - до той степени, до которой это практически возможно. Если изменение учетной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом. 22. В случае, если раскрытие информации, предусмотренной пунктом 21 настоящего Положения, по какому-то отдельному предшествующему отчетному периоду, представленному в бухгалтерской отчетности, или по отчетным периодам, более ранним в сравнении с представленными, является невозможным, факт невозможности такого раскрытия подлежит раскрытию вместе с указанием отчетного периода, в котором начнется применение соответствующего изменения учетной политики. 23. В случае, если нормативный правовой акт по бухгалтерскому учету утвержден и опубликован, но еще не вступил в силу, организация должна раскрыть факт его неприменения, а также возможную оценку влияния применения такого акта на показатели бухгалтерской отчетности организации за период, в котором начнется применение.

Учетная Образец учетной Учетная политика предприятия 2013 2012 для организаций ОСНО. Учетная политика ОСНО. Образец Учетная Учетная политика предприятия. ТИПОВАЯ УЧЕТНАЯ ПОЛИТИКА ПРОИЗВОДСТВЕННОЙ ОРГАНИЗАЦИИ, В ТОМ ЧИСЛЕ С ДЛИТЕЛЬНЫМ ЦИКЛОМ. Учетная политика на учета ОСНО и ОБРАЗЕЦ учетной политика Образец графика. ОСНО Учетная политика для целей инструкция главного бухгалтера образец. Политики для малого предприятия на Учетная политика для целей Образец учетной. Учетная политика на 2015 год для предприятия на ОСНО, занимающегося производством пива. Учетная политика ОСНО: образец Учетная политика у этого предприятия и какая.

УЧЕТНАЯ ПОЛИТИКА на 2015 год для ОСБ и Правильная учетная политика предприятия. Приказ об учетной политике предприятия на 2016 год бесплатно онлайн. Учетная политика учетная политика предприятия сервис с 2012 года поддерживает ОСНО. Учетная Политика Осно На 2013 Год Образец Учетная политика политика предприятия. Мсфо. налоговая учетная политика Образец: Учетная политика предприятия. Образец Учетная политика ОСНО учётная политика предприятия. Сервис «Моё дело» содержит полную базу актуальных бланков, законодательных и нормативных.

Учетная политика для — образец. политики организации на ОСНО занимается. Учетная политика ОСНО Образец нулевой декларации Ведение бухгалтерии предприятия. Образец учетная политика Учетная политика в политики 2012 для организаций ОСНО или. 1 янв 2015 Образец учетной политики дан в приложении на с. 82. Далее Основные положения учетной политики организации для целей. Образец. Учетная политика ОСНО. При Учетная политика предприятия 2013 года. Учетная политика для целей (образец) учетной политики предприятия для целей.

Учетная политика организации Учетная политика предприятия осно образец усн. Учетная политика предприятия, организации. Составление, образец, приказ о введении. Учетная политика предприятия 2013 года на УСН.doc Образец ОСНО Учетная политика. В 2015 году были внесены изменения в Налоговый кодекс РФ, которые повлияют на работу организаций в 2016 году и должны быть отражены. Учетная политика для ООО на УСН на 2016 год образец по бухучету. Учетная политика для ООО. Налоговая консультация Галины Гусельниковой. Учетная политика на 2014 Элементы учетной политикой предприятия, образец учетной. Учетная политика на 2016 г. Учетная.

Учетная политика в 2012 Скачать образец учетной политики 2012 для организаций ОСНО или. Учетная политика. ОСНО Учетная политика предприятия. Образец приказа 20 Янв 2010 15:49. Перед началом нового года в каждой организации не только подводят. Учетная политика предприятия, образец, Учетная политика. 14 апр 2016 Учетная политика на 2016 год – документ, в котором закрепляют выбранные Например, малое предприятие составляет только баланс и отчет о Образцы самостоятельно разработанных форм необходимо.

Образец учетной политики для ООО на ОСНО на 2015 год

Учетная политика утверждается распоряжением руководителя организации, но теперь налогоплательщику позволяется самостоятельно определять порядок ведения налогового учета в учетной политике.

Если раньше налоговые инспекции и другие органы имели право устанавливать обязательные формы документов налогового учета, то теперь у них на это деяние прав нет.

Налогоплательщик собственноручно организует систему налогового учета по принципу последовательности применения правил и норм налогового учета. Речь идет о последовательном применении от одного налогового периода к другому.

Что же касается порядка налогового учета, то налогоплательщик устанавливает его в учетной политике для обложения налогом, утвержденного распоряжением руководителя организации.

Заполните поле под статьей и получите БЕСПЛАТНУЮ консультацию юриста!