Рейтинг: 4.4/5.0 (1896 проголосовавших)

Рейтинг: 4.4/5.0 (1896 проголосовавших)Категория: Бланки/Образцы

<*> Согласно ч. 2 п. 2 ст. 15 ФЗ "Об обществах с ограниченной ответственностью", если номинальная стоимость (увеличение номинальной стоимости) доли участника общества в уставном капитале общества, оплачиваемой неденежным вкладом, составляет более двухсот минимальных размеров оплаты труда, установленных федеральным законом на дату представления документов для государственной регистрации общества или соответствующих изменений в уставе общества, такой вклад должен оцениваться независимым оценщиком. Номинальная стоимость (увеличение номинальной стоимости) доли участника общества, оплачиваемой таким неденежным вкладом, не может превышать сумму оценки указанного вклада, определенную независимым оценщиком.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Документы, которые также Вас могут заинтересовать:

Новое за 04 октября 2016

Скажем прямо: счастливо живет в свете только тот, кто полностью умертвил некоторые стороны своей души. (Н. Шамфор)

У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

Сегодня и навсегда — загрузите документ в удобном формате! Уникальная возможность скачать любой документ в DOC и PDF абсолютно бесплатно. Многие документы в таких форматах есть только у нас. После скачивания файла нажмите "Спасибо", это помогает нам формировать рейтинг всех документов в базе.

Вклад в имущество ООО

Здравствуйте!

Помогите мне, пожалуйста, разобраться с такими вопросами:

Единственный учредитель ООО хочет внести вклад в имущество этого ООО. При этом в уставе этого ООО указано, что он учредитель (участник) обязан вносить вклады в порядке, в размерах, в составе и в сроки, которые предусмотрены учредительными документами общества, но при этом не указано, что вклады он должен вносить именно в имущество (а не, к примеру, в уставный капитал), не предусмотрено и самого порядка внесения таких вкладов и их состава (денежный или имущественный вклад).

Если учредитель оформит такое внесение вклада своим решением, в нём же укажет размер вклада, состав (деньги или имущество) и сроки его внесения – это не будет противоречить статье 27 ФЗ об ООО? Ведь в абз. 1 п. 1 указано: «участники общества обязаны, если это предусмотрено уставом общества, по решению общего собрания участников общества вносить вклады в имущество общества. Такая обязанность участников общества может быть предусмотрена уставом общества при учреждении общества или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно» (но при этом не говорится, что участник не вправе вносить вклады в имущество ООО, если уставом этого напрямую не предусмотрено). Или всё-таки вначале нужно внести соответствующие изменения в устав? Если достаточно решения учредителя, нужно ли указывать там что-то ещё (помимо того, что указано выше?) Нужно ли привлекать независимого оценщика (по аналогии со ст. 15 ФЗ об ООО), если вклад превысит установленную законом сумму?

По смыслу ст. 27 участники обязаны вносить вклады в им-во на основании решения ОСА, если это предусмотрено уставом. Если уставом не предусмотрено, ОСА не может принять такое решение. Сначала нужно будет внести соответствующие изменения. Если вклад вносится имуществом - нужно описать это в решении. Оценивать нужно вклады, вносимые в УК.

:insertnick('GIDA');" target="_blank">GIDA. спасибо за ответ.

Тут дело в том, что ООО нужно срочно поправить чистые активы. Если бы вопрос был не такой насущный, конечно, я бы вначале внесла изменения в устав. В уставе ООО предусмотрена "короткая" обязанность: вносить вклады в порядке, в размерах, в составе и в сроки, которые предусмотрены учредительными документами общества. И еще дополнительно ниже: " выход участника из общества не освобождает его от обязанности перед обществом по внесению вклада в имущество общества, возникшей до подачи заявления о выходе".

Что будет, если при всех этих условиях 100% участник (физик) всё-таки внесёт вклад в имущество на основании решения (и вот такой обязанности)?

Я из чего исхожу - обязанность по внесению вклада в имущество, согласно ст. 27, возникает в случае, если это предусмотрено в уставе. А что касается "права по внесению вкладов" - может оно возникнуть просто из желания (решения) учредителя? (запрета на это нет, слов "могут только в в случае, если. " - тоже).

Продумайте ситуацию на предмет возможного появления различных рисков, связанных с реализацией данной процедуры.

Исходя и Ваших вводных данных (единственный участник в ООО), реализация данной схемы не будет нарушать права и законные интересы третьих лиц.

Re: Вклад в имущество ООО

Здравствуйте, у меня такой вопрос. В ООО директор закупает товар в другом городе, расчеты всегда производились после получения товара с расчетного счета ООО платежным поручением поставщику. Но на данных условиях не всякий поставщик соглашается отпускать товар. Расчет наличными их больше устраивает. Так вот директор готов заплатить сразу из своего кармана (деньги водятся, поскольку он ещё и ИП), а как проводить такую покупку в ООО в бухучете? на какие шиши закуплен товар, если со счета деньги не выбыли. Брать наличные в банке не практикуем, это ж все в один день надо провести, а вдруг не стыковки в дате или ещё что.

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Текущее время: 02:01. Часовой пояс GMT +3.

Законом об обществах с ограниченной ответственностью предусмотрена возможность внесения дополнительных вкладов в общество. Если учредителем ООО является единственный участник, то для внесения дополнительного (безвозмездного) вклада в виде денежных средств или имущества необходимо:

Предусмотреть в уставе предприятия возможность внесения дополнительного вклада в общество его учредителем;

Безвозмездная передача имущества учредителем

Другим вариантом помощи собственному предприятию учредителем может быть безвозмездная передача имущества.

Согласно действующему законодательству безвозмездная передача имущества может быть произведена, если учредителем фирмы является муниципальная или государственная организация, некоммерческое предприятие, физическое лицо.

Для налогового учета безвозмездно полученное от учредителя имущество не включается в состав доходов, если доля вклада учредителя в предприятие составляет более 50%.

Безвозмездная передача имущества учредителем - физическим лицом оформляется договором, в котором указывается:

По договору передачи в безвозмездное пользование собственник (ссудодатель), он же учредитель, обязуется передать ссудополучателю имущество во временное и безвозмездное пользование определенное имущество. А ссудополучатель обязан по окончанию договора вернуть имущество в первоначальном состоянии, с учетом износа.

В договоре о передаче имущества в пользование на безвозмездной основе прописывается, что ссудополучатель не несет трат на арендные или другие платежи за имущество, но содержит его за свой счет.

Факт передачи в безвозмездное пользование оформляется актом, который является неотъемлемой составляющей договора о безвозмездном пользовании.

Безвозмездная передача имущества учредителем, которым является государственная или муниципальная организация оформляется договором хозяйственного или оперативного управления.

Договор безвозмездной передачи муниципального имущества юридическому лицу в оперативное управление или хозяйственное ведение заключается на основании постановления главы муниципального образования.

В договор вносятся данные сторон договорных отношений, кроме того указывается:

К договору прилагается акт о передаче и приеме имущества, в котором указывается перечень объектов, передаваемых в хозяйственное или оперативное управление, с описанием технических характеристик, состояния и стоимости имущества.

Право оперативного управления (хоз. ведения) недвижимостью возникает у организации только после государственной регистрации договора.

Юридически грамотное составление документов на безвозмездную передачу имущества (денежных средств) учредителем доверьте квалифицированным специалистам. Их опыт поможет учесть нормы действующего законодательства, что уменьшит риск возникновения спорных моментов при налоговой проверке.

Букмекерская контора Винлайн в интернете.

(Решение № 1 подготовлено в соответствии с требованиями действующего законодательства)

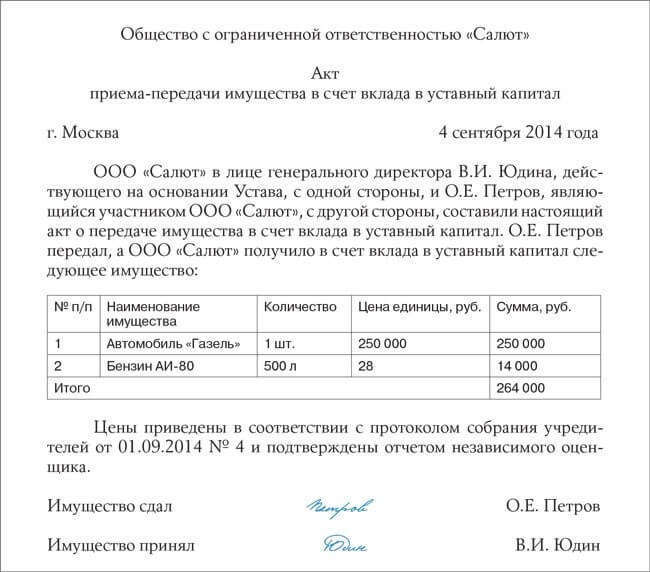

В данном примере уставный капитал Общества оплачивается имуществом. В этом случае дополнительно составляются акт оценки и акт приема-передачи имущества.

- Образец Решения № 1при создании Обществас оплатой имуществом (Решение № 1 - см. документ в P DF) .

-Образец Решения № 1при создании Обществас оплатой имуществом (Решение № 1 -см. документ в Word ).

Общества с ограниченной ответственностью

«Фирма своими руками»

г. Москва «___» ____________________ 2010 года

Я, гражданин Российской Федерации, Иванов Иван Иванович (паспорт гражданина РФ 00 00 000000, Код подразделения 000-000, выдан ПАСПОРТНЫМ СТОЛОМ № 1, 00.00.0000 года, зарегистрирован по адресу: 000000, РФ, г. Москва, Ленинградский проспект, дом 00, кв. 00),

1.Учредить (создать) Общество с ограниченной ответственностью «Фирма своими руками» (далее Общество).

2.Сформировать уставный капитал Общества в размере 10000 (Десять тысяч) рублей, состоящий из 1 (одной) доли номинальной стоимостью 10000 (Десять тысяч) рублей.

Оплатить уставный капитал Общества имуществом. Утвердить денежную оценку имущества, вносимого учредителями Общества для оплаты долей в уставном капитале Общества, в размере 10000 (Десять тысяч) рублей:

- Перфоратор Makita HR 2810 стоимостью 6000 (Шесть тысяч) рублей;

- Шуруповерт Makita BDF 453 RFE стоимостью 4000 (Четыре тысячи) рублей.

И того на общую сумму 10000 (Десять тысяч) рублей, согласно акту оценки имущества от 00.00.00 г.

3.Утвердить устав Общества.

4.На должность Генерального директора Общества избрать себя – Иванова Ивана Ивановича (паспорт гражданина РФ 00 00 000000, Код подразделения 000-000, выдан ПАСПОРТНЫМ СТОЛОМ № 1, 00.00.0000 года, зарегистрирован по адресу: 000000, РФ, г. Москва, Ленинградский проспект, дом 00, кв. 00).

ООО «Фирма своими руками»

Иванов Иван Иванович __________________________

Пожалуй, ни одно, Общество с ограниченной ответственностью не будет эффективно работать без имущества, которое необходимо для нормального ведения коммерческой деятельности, для оборудования помещения под офис. Помимо имущества, организации может потребоваться транспортное средство, промышленное оборудование и прочее имущество. Его можно приобрести самостоятельно, к примеру, взяв кредит в банке, но целесообразнее внести необходимое имущество, которое есть у учредителей, оформив этот процесс документально.

Зачем необходимо оформление?Безусловно, любой гражданин может подарить организации, принадлежащее ему имущество без какого-либо оформления. Это на первый взгляд сэкономит время и исключит бумажную работу. Но, по закону, любое передаваемое имущество необходимо оформить по всем правилам, дабы исключить неблагоприятные последствия для организации. Поэтому любое имущество должно быть оформлено документально, что позволит не только принять его к учету, но и списать расходы, связанные с его использованием, в случае необходимости.

Самыми распространенными являются следующие случаи передачи имущества от учредителя к организации:

Учредитель может внести принадлежащее ему имущество в качестве оплаты доли в Уставном капитале организации. При этом рыночная стоимость передаваемого имущества определяется на общем собрании участников ООО или утверждается решением единственного участника. Если же рыночная стоимость имущества превышает двадцать тысяч рублей, то она определяется независимым оценщиком.

Налоговый учет получателяЕсли организация находится на упрощенной системе налогообложения, то налогом облагаются доходы от реализации и внереализационные доходы, указанные в действующем Налоговом Кодексе РФ. При передаче имущества в качестве взноса в Уставный капитал Общества, облагаемых доходов у организации – получателя в этом случае не возникает, поскольку при получении такого имущества она не несет никаких затрат. Но, с легкостью можно учесть расходы, связанные с использованием полученного в качестве взноса имущества, в налоговой базе при УСН, при соблюдении условий, установленных в Налоговом Кодексе РФ.

Налоговый учет учредителяПоскольку учредителем может быть как физическое, так и юридическое лицо, то налоговый учет передаваемого имущества будет отличаться. Если учредителем является юридическое лицо, использующее упрощенную систему налогообложения, то в этом случае, получая вместо внесенного имущества долю в Уставном капитале ООО, облагаемых доходов не возникает, также как и расходов, указанных в статье 346.16 НК РФ. Не возникает доходов, облагаемых НДФЛ, и в случае, если учредителем выступает физическое лицо.

В общем, передача имущества рекомендуется для тех Учредителей – физических лиц, которые владеют передаваемым имуществом не более трех лет, а также для Учредителей – юридических лиц.

Дарение имуществаБывают ситуации, когда имущество желает передать компании ее собственник, и не в качестве доли в Уставный капитал, а просто так. Попросту говоря, собственник его дарит. При этом нужно оформить такое дарение соответствующим договором, заключая который необходимо помнить некоторые нюансы.

С одной стороны, коммерческие организации, на основании подпункта 4 п. 1 ст. 575 ГК РФ не могут дарить друг другу имущество дороже трех тысяч рублей, а значит, дарение имущества на сумму большую, признается ничтожной сделкой.С другой стороны, если собственником является не организация, а физическое лицо, то стоимость имущества передаваемого в дар организации не ограничивается ничем.

Альтернативный вариант передачи имущества для ООО может быть предусмотрен действующим законодательством: разрешается передача вкладов в имущество Общества для учредителей физических и юридических лиц, если такое решение принято Общим собранием учредителей, большинством голосов и это прописано в Уставе.

Налоговый учет организацииНалоговый учет имущества принятого в дар у организации получателя, на примере УСН, выглядит следующим образом: стоимость имущества отражается в бухгалтерских документах в день его получения, на основания акта приема – передачи. Такое имущество считается внереализационным доходом организации, а его стоимость определяется в соответствии со статей 40 Налогового Кодекса РФ и исходя из рыночных цен. При этом организация, принявшая в дар имущество должна документально подтвердить расчет его рыночной стоимости или воспользоваться услугами независимого оценщика.

Налоговый учет учредителяКак у учредителя юридического лица, так и у учредителя физического лица не возникает облагаемых доходов при дарении имущества организации, поскольку отсутствует выгода. Кроме того, у юридических лиц не будет и учитываемых в налоговой базе при УСН расходов.

Дарение имущества является оптимальным вариантом для тех Учредителей, доля которых в Уставном капитале одаряемого ООО превышает 50%. Исключительно в этом случае у организации, принявшей в дар имущество, не возникнет облагаемых доходов. Кроме того, и в первом и во втором вариантах передачи имущества от Учредителя к организации, она сможет учесть расходы, связанные, лишь с эксплуатацией имущества.

Единственный участник ООО, он же генеральный директор, внес в уставный капитал ноутбук, на расчетном счете денег нет, но услуги нужно оплачивать. Может ли единственный участник оказать безвозмездную помощь ООО, в котором сам числится генеральным директором? Если да, как это документально оформить? Как отразить безвозмездную помощь в бухгалтерском и налоговом учете ООО?

Безвозмездное получение денежных средств организацией возможно в виде:

- вклада в имущество общества;

- финансовой помощи от учредителя.

1. Вклад в имущество

Согласно п. 1 ст. 27 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ) участники общества обязаны, если это предусмотрено уставом общества, по решению общего собрания участников общества вносить вклады в имущество общества. Такая обязанность участников общества может быть предусмотрена уставом общества при учреждении общества или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Вклады в имущество общества вносятся деньгами, если иное не предусмотрено уставом общества или решением общего собрания участников общества (п. 3 ст. 27 Закона N 14-ФЗ).

При этом согласно п. 4 ст. 27 Закона N 14-ФЗ вклады в имущество общества не изменяют размер и номинальную стоимость долей участников в его уставном капитале. Пунктом 14 постановления Пленума ВС РФ и Пленума ВАС РФ от 09.12.1999 N 90/14 разъяснено, что данные вклады не являются вкладами в уставный капитал.

Согласно ст. 39 Закона N 14-ФЗ в обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников общества, принимаются единственным участником общества единолично и оформляются письменно.

Таким образом, для документального оформления вклада единственного участника общества необходимо оформить в письменном виде решение участника ООО, в котором рекомендуем отразить:

- цель внесения дополнительного вклада;

- размер дополнительного вклада;

- форму внесения дополнительного вклада.

Согласно п. 8 ст. 250 НК РФ внереализационными доходами признаются доходы в виде безвозмездно полученного имущества, за исключением случаев, указанных в ст. 251 НК РФ.

В соответствии с пп. 11 п. 1 ст. 251 НК РФ при определении налоговой базы по налогу на прибыль организаций не учитываются доходы в виде имущества, полученного российской организацией безвозмездно, в частности, от организации, если уставный капитал получающей стороны более чем на 50% состоит из вклада передающей организации.

При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

В рассматриваемой ситуации учредитель владеет 100% уставного капитала Вашей организации.

Следовательно, денежные средства, безвозмездно полученные Вашей организацией от учредителя, не учитываются при определении налоговой базы по налогу на прибыль.

Аналогичное мнение изложено и в разъяснениях официальных органов (смотрите, например, письма УФНС России по г. Москве от 10.10.2007 N 20-12/096580, от 16.04.2007 N 20-12/035982).

Также обращаем Ваше внимание на то, что с 2011 года вступила в действие норма пп. 3.4 п. 1 ст. 251 НК РФ, согласно которой с указанного периода в доходах не учитывается имущество, имущественные и неимущественные права в размере их денежной оценки, переданные хозяйственному обществу или товариществу в целях увеличения чистых активов, в том числе путем формирования добавочного капитала или фондов, соответствующими акционерами и участниками. Условие о дальнейшем использовании вклада, в отличие от нормы пп. 11 п. 1 ст. 251 НК РФ, в новой норме отсутствует.

В соответствии с ч. 2 ст. 4 Федерального закона от 28.12.2010 N 409-ФЗ "О внесении изменений в отдельные законодательные акты РФ в части регулирования выплаты дивидендов (распределения прибыли)" положения пп. 3.4 п. 1 ст. 251 НК РФ распространяются на правоотношения, возникшие с 1 января 2007 г. То есть обществам предоставляется возможность пересчитать налогооблагаемую базу за прошлые периоды.

Порядок отражения в бухгалтерском учете и отчетности операций по вкладам в имущество общества нормативными правовыми актами по бухгалтерскому учету не регламентирован.

При этом согласно п. 2 ПБУ 9/99 "Доходы организации" доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Деньги отнесены ст. 128 ГК РФ к вещам, то есть являются разновидностью имущества.

Для целей бухгалтерского учета вклад в имущество не признается безвозмездно полученным имуществом, потому что вклад в имущество влияет на размер чистых активов, на основе которого определяется действительная стоимость доли участников.

Поскольку по экономическому содержанию такой вклад аналогичен сумме превышения фактической стоимости дополнительного вклада участника над суммой увеличения номинальной стоимости доли участника общества при увеличении уставного капитала общества, такие активы следует учитывать с использованием счета 83 "Добавочный капитал ".

Этой позиции придерживается и Минфин России, рекомендуя отражать в бухгалтерском учете вклад в имущество общества с ограниченной ответственностью по дебету счетов учета имущества и кредиту счета добавочного капитала (смотрите, например, письма от 29.01.2008 N 07-05-06/18, от 13.04.2005 N 07-05-06/107).

Данная позиция соответствует п. 68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее - Положение N 34н), согласно которому сумма дооценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке, сумма, полученная сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества), и другие аналогичные суммы учитываются как добавочный капитал.

По нашему мнению, в данном случае отражение вкладов в имущество общества должно осуществляться с использованием счета 75 "Расчеты с учредителями", поскольку он предназначен для обобщения информации обо всех видах расчетов с учредителями (участниками) организации.

Получение организацией наличных денежных средств в качестве вклада в имущество общества будет отражаться следующими записями:

Дебет 75 Кредит 83

- отражена сумма задолженности участника по вкладу в имущество общества на основании решения единственного участника общества;

Дебет 51(50) Кредит 75

- получены денежные средства в качестве вклада в имущество общества;

Таким образом, получающая сторона, отражая вклад в имущество на счете 83, не изменяет текущего финансового результата в бухгалтерском учете.

Аналитический учет по счету 83 "Добавочный капитал" организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

Суммы, отнесенные в кредит счета 83 "Добавочный капитал", как правило, не списываются (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н).

Дебетовые записи по этому счету могут иметь место в случаях:

- погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки, - в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;

- направления средств на увеличение уставного капитала - в корреспонденции со счетом 75 "Расчеты с учредителями" либо счетом 80 "Уставный капитал";

- распределения сумм между учредителями организации - в корреспонденции со счетом 75 "Расчеты с учредителями".

2. Финансовая помощь от учредителя

В данном случае получить финансовую помощь от учредителя (в том числе являющегося генеральным директором) можно по договору дарения.

Налоговый учет при получении финансовой помощи от учредителя аналогичен налоговому учету при получении вклада в имущество с той лишь разницей, что в данном случае пп. 3.4 п. 1 ст. 251 НК РФ не применяется.

На основании п. 8 ПБУ 9/99 "Доходы организации" (далее - ПБУ 9/99) безвозмездно полученные активы в бухгалтерском учете являются прочими доходами.

Доходы в виде безвозмездно полученных денежных средств признаются в составе прочих доходов на дату поступления указанных средств (п. 16 ПБУ 9/99).

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н, предусматривает, что для обобщения информации о стоимости активов, полученных организацией безвозмездно, предназначен субсчет 98-2 "Безвозмездные поступления", открытый к счету 98 "Доходы будущих периодов".

Однако в соответствии с приказом Минфина РФ от 24.12.2010 N 186н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившим силу приказа Министерства финансов Российской Федерации от 15 января 1997 г. N 3" с бухгалтерской отчетности 2011 года утратил силу п. 81 Положения N 34н.

В п. 81 было сказано: доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как доходы будущих периодов. Эти доходы подлежат отнесению на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации при наступлении отчетного периода, к которому они относятся.

Таким образом, начиная с отчетности 2011 года у организаций нет оснований применять счет 98 "Доходы будущих периодов", счет 98 остался в учете и отчетности, но только по существующим специальным нормам бухгалтерского законодательства (п. 9 ПБУ 13/2000 "Учет государственной помощи", п. 6 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных приказом Минфина России от 17.02.1997 N 15, п. 29 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н).

Учитывая, что полученные безвозмездно от учредителя с долей в уставном капитале 100% денежные средства не учитываются в целях налогообложения прибыли, в бухгалтерском учете отражается постоянный налоговый актив (п.п. 4, 7 ПБУ 18/02 "Учет расчетов по налогу на прибыль" (далее - ПБУ 18/02)).

На счетах бухгалтерского учета отражаются следующие записи:

Дебет 51 Кредит 91, субсчет "Прочие доходы"

- полученные безвозмездно средства признаны прочим доходом;

Дебет 68, субсчет "Расчеты по налогу на прибыль" Кредит 99

- начислен постоянный налоговый актив.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Горностаев Вячеслав

20 апреля 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

У ООО единственный участник АО. Между ними заключен договор займа, по которому материнская компания АО передала ООО денежные средства. АО намерено « простить» долг ООО по договору займа путем принятия решения о внесении вклада в имущество Общества в размере долга по договору займа в порядке ст. 27 Закона об ООО. Уставом такая обязанность по внесению вкладов установлена. Вопрос: Какие налоговые последствия вероятны для ООО в случае принятия решения единственным участником о внесении вклада в уставный капитал? Какая судебная практика имеется по данному вопросу?

ОтветО налогообложении вклада учредителя в имущество ООО читайте в рекомендации ниже. Судебная практика по вопросу зачета встречных требований при оформлении вклада в имущество ООО учредителем обнаружена в составе Постановления ФАС СЗО от 26.04.2005 № А56−44 386/04 .

Обращаем Ваше внимание, что для того, чтобы произвести зачет встречных требований необходимо, чтобы уже наступили сроки оплаты по требованию учредителя к ООО по договору займа и по требованию ООО к учредителю по выплате доли в уставный капитал ООО ( Зачет встречных требований ).

Обоснование данной позиции приведено ниже в материалах « Системы Юрист».

Рекомендация: Как отразить в бухучете и при налогообложении вклад учредителя в имущество ООО.

« Вклады в имущество организации ( помимо взноса в уставный капитал) учредители ( участники) ООО должны внести, если такая обязанность предусмотрена уставом. Решение о внесении вклада в имущество принимается общим собранием участников. Об этом говорится в пункте 1 статьи 27 Закона от 8 февраля 1998 г. № 14-ФЗ.

Вклады в имущество участники вносят пропорционально своим долям в уставном капитале, если другой порядок не предусмотрен в уставе ( п. 2 ст. 27 Закона от 8 февраля 1998 г. № 14-ФЗ ).

В качестве вкладов организация получит деньги. Но если решением общего собрания участников или уставом общества предусмотрено другое, принимается и прочее имущество ( основные средства, материалы, товары). Это предусмотрено пунктом 3 статьи 27 Закона от 8 февраля 1998 г. № 14-ФЗ.

Ситуация: может ли организация-учредитель внести в имущество ООО вклад стоимостью, превышающей 3000 руб.

Запрет на передачу имущества стоимостью более 3000 руб. между коммерческими организациями распространяется только на случаи дарения имущества ( ст. 575 ГК РФ ). Передача вклада в имущество ООО дарением не является.

Во-первых, связано это с тем, что организация-учредитель обязана внести вклад в имущество ООО, если такая обязанность предусмотрена уставом ( п. 1 ст. 27 Закона от 8 февраля 1998 г. № 14-ФЗ )*. А в отношениях дарения передача имущества — это право дарителя. Так, например, даритель в предусмотренных пунктами 1−4 статьи 578 Гражданского кодекса РФ случаях может отказаться от дарения ( ст. 578 ГК РФ ).

Во-вторых, в отличие от дарения вклад в имущество ООО нельзя считать безвозмездной сделкой*. Вклад в имущество влияет на размер чистых активов общества. А исходя из чистых активов определяется действительная стоимость доли учредителя ( участника), а также решается вопрос о распределении прибыли. Такой вывод следует из пункта 1 статьи 572 Гражданского кодекса РФ, пункта 2 статьи 14, абзаца 5 пункта 1 статьи 29 Закона от 8 февраля 1998 г. № 14-ФЗ.

Если уставом организации не предусмотрена обязанность учредителей внести вклад в имущество ООО, такая сделка между коммерческими организациями квалифицируется как дарение, в отношении которого действует запрет на передачу имущества стоимостью свыше 3000 руб. ( ст. 572. подп. 4 п. 1 ст. 575 ГК РФ)*. Чтобы избежать такой квалификации сделки, безвозмездную передачу имущества от организации-учредителя оформите в виде финансовой помощи или договором беспроцентного займа.

В бухучете вклад учредителя в имущество общества отразите так:

Дебет 50, 51 ( 08, 10, 41…) Кредит 83

— поступили деньги ( основные средства, материалы, товары и т. д. ) от учредителей в счет вклада в имущество организации.

Если в качестве вклада от учредителя поступило имущество, то в бухучете его нужно оценить по текущей рыночной стоимости. Это требование предъявляет бухгалтерское законодательство к безвозмездно полученным объектам ( п. 10.3 ПБУ 9/99 ). Для подтверждения цены можно использовать экспертное заключение оценщика.

Главбух советует: для учета вкладов в имущество организации используйте счет 75 «Расчеты с учредителями».

Этот счет предназначен для обобщения информации по всем расчетам с учредителями ( Инструкция к плану счетов ). Учет по этому счету ведется в разрезе расчетов с каждым учредителем. Это позволит контролировать, кто погасил свою задолженность по вкладам, а кто нет.

При использовании счета 75 операции по получению вклада в имущество организации отразите так:

Дебет 75 Кредит 83

— отражена задолженность учредителя по вкладу в имущество организации;

Дебет 50, 51 ( 08, 10, 41…) Кредит 75

— погашена задолженность учредителя по вкладу в имущество организации.

Пример отражения в бухучете денежного вклада учредителя в имущество организации

Уставный капитал ООО « Торговая фирма „Гермес“» составляет 400 000 руб. Он разделен на доли между двумя участниками: 60 процентов уставного капитала принадлежит А. В. Львову. а 40 процентов — ЗАО « Альфа».

В уставе « Гермеса» указано, что учредители обязаны вносить вклады в имущество организации. 16 апреля общее собрание учредителей приняло решение вложить в имущество организации в течение месяца 50 000 руб.

20 апреля учредители внесли на расчетный счет организации свои доли в таких суммах:

Бухгалтер организации указанные операции отразил так.

16 апреля ( формирование задолженности участников по вкладу):

Уставный капитал ООО « Торговая фирма „Гермес“» составляет 400 000 руб. Он разделен на доли между двумя участниками — А. В. Львовым ( 60%) и ЗАО « Альфа» ( 40%).

Уставом « Гермеса» предусмотрена обязанность учредителей вносить вклады в имущество организации. Общее собрание участников приняло решение внести материалы. Львов передает организации 2 тонны кирпича, а «Альфа» — 5 тонн профильной трубы.

Для оценки неденежных вкладов участников был привлечен независимый оценщик. Согласно его заключению рыночная стоимость вклада Львова составляет 30 000 руб. а стоимость вклада « Альфы» — 20 000 руб. 14 марта эта стоимость вкладов утверждена общим собранием участников организации. 20 апреля учредители передали материалы на склад общества.

Бухгалтер « Гермеса» указанные операции отразил так.

14 марта ( формирование задолженности участников по вкладу)

Регион: Россия, Москва. Организация: ООО Агентство бизнес решений "СВОИ ЛЮДИ". Рубрика: Бизнес и финансы, страхование в Москве. Due Diligence (DD) –проведение всестороннего анализа деятельности компании (бизнеса) для

- Утрата денежных средств, имущества. - Причинение убытков. - Инициирование судебных разбирательств и их неблагоприятных последствий. - Наложение ареста на имущество или применение других обеспечительных мер.

Свинина и говядина в живом и убойном весе от производителя (Беларусь). Регион: Беларусь, Минск и Минская область, Минск. Организация: ООО "ИмпЭксФуд". Рубрика: Сельское хозяйство в Минске.

Продается действующий Колхоз в Краснодарском крае. Собственник юридическое лицо и единственныйучредитель .

Компания ООО "Сити Альянс" из региона, города Россия, Волгоградская область, Волгоград предлагает оказать услуги Регистрация ООО. ИП в Волгограде. Коммерческое предложение, расположено в рубрике

За время своей работы мы накопили уникальный опыт решения налоговых споров различной сложности, также нас наложено отличное взаимодействия с государственными

Регион: Россия, Москва. Организация: ООО "ИТ ФИКС". Рубрика: Информационные услуги, Интернет, связь в Москве. Компания Newhotel Software S.A. специализируется на разработке высококачественного интегрированного программного

Newhotel располагает лучшими продуктами в трех категориях: - Корпоративные решения совместимые с операционной системой Microsoft Windows; - Системы Облачных вычислений с интерфейсом через Интернет-браузер

Организация: Персональный Налоговый Консультант ООО. Рубрика: Бухгалтерские и аудиторские услуги в Москве. Предлагаю услуги по заполнению налоговой декларации по налогу на доходы физических лиц 3-НДФЛ (от 500 руб.), заявлений на имущественный и социальный налоговый вычет, при продаже и сдаче в аренду имущества .

Компания ООО Финансовая компания "Рублев" из региона, города Россия, Москва предлагает оказать услуги Помощь в получении кредита в Москве.

Это далеко не единственная услуга кредитного брокера.

Вклад «Магнус» 12,5% годовых. Регион: Россия, Москва.

Снижение кадастровой стоимости нежилого недвижимого имущества в Екатеринбурге. Регион: Россия, Свердловская область, Екатеринбург. Организация: Группа Велес-Менеджмент, ООО .

Проведем бесплатную консультацию, подготовим необходимые документы. Мы находим решения в самых сложных ситуациях. Судебное и досудебное.

Продам сельхозпредприятие в Краснодарском крае. Регион: Россия, Краснодарский край, Славянск-на-Кубани. Организация: СлавАгро ООО .

Продается действующий Колхоз в Краснодарском крае. Собственник юридическое лицо и единственныйучредитель .

"Бизнес-Стратегия" - это всегда эффективные юридические концепции, стратегии и решения. Поиск аналогичных предложений: Юридические услуги для бизнеса в Ульяновске.

Зарегистрируем или ликвидируем ООО. ЗАО, ТСЖ, СПК, некоммерческие партнерства в Оренбурге, внесение изменений в учредительные документы организаций, смена директора, учредителя. адреса ООО. переход долей в ООО без оформления.

Продам сельхозпредприятие в Краснодарском крае. Регион: Россия, Краснодарский край, Славянск-на-Кубани. Организация: СлавАгро ООО .

Продается действующий Колхоз в Краснодарском крае. Собственник юридическое лицо и единственныйучредитель .