Рейтинг: 4.6/5.0 (1897 проголосовавших)

Рейтинг: 4.6/5.0 (1897 проголосовавших)Категория: Бланки/Образцы

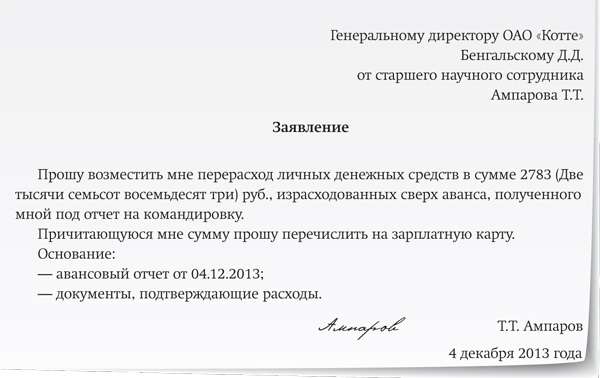

Оформлять авансовый отчет не надо. Сотрудник для нужд фирмы купил товарно-материальные ценности, в то время как подотчетных средств ему на эти цели не выдавали. Такая операция ничего общего с подотчетом не имеет. И перерасхода тут нет.

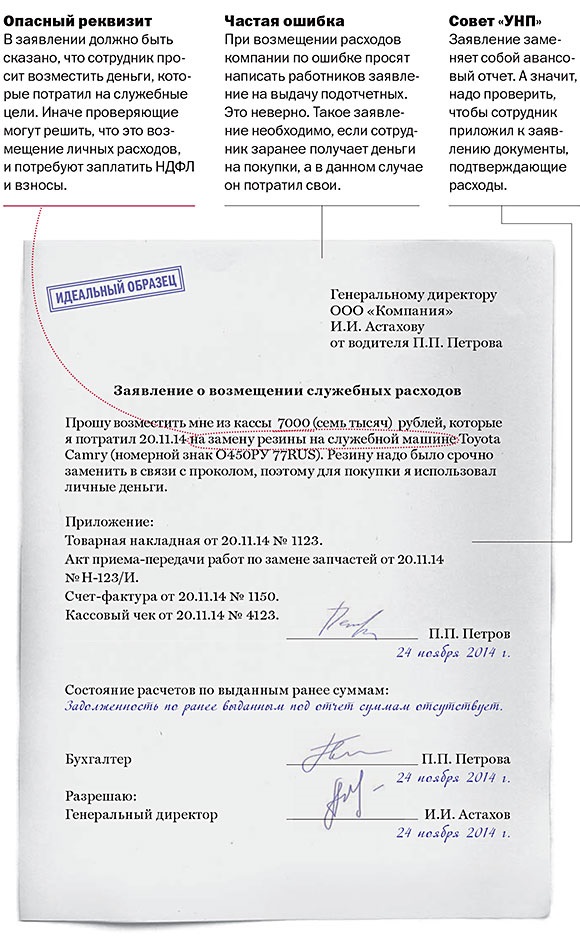

Сотрудник должен написать заявление на возмещение затрат и приложить к нему все документы, подтверждающие оплату: кассовые и товарные чеки, платежки. На основании заявления с резолюцией «компенсировать» оформляется расходный кассовый ордер.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Подробный порядок отражения в учете операций содержится в материалах Системы Главбух

Статья:Как быть, если. Работник купил материалы за свой счет и ему нужно компенсировать расходы

Н.Г.?Сазонова, эксперт журнала «Упрощенка»

Что предпринять? Выбрать один из вариантов оформления данной операции. Первый — выплатить деньги на основании приказа или распоряжения руководителя.* Второй — приобрести материалы у сотрудника по договору купли-продажи. Делая выбор, принимайте во внимание, на чье имя оформлены документы, подтверждающие расходы: сотрудника или организации.

Если у вас «упрощенка» с объектом доходы

Ваши сотрудники также могут потратить собственные деньги на нужды фирмы. Поэтому материал актуален для вас в полной мере.

Сотрудник для нужд фирмы купил товарно-материальные ценности, в то время как подотчетных средств ему на эти цели не выдавали. Однако ценности нужные, и он уверен, что фирма данные траты ему возместит. Как бухгалтеру оформить такую операцию*? Первое что приходит в голову, — это принять от сотрудника авансовый отчет с нулевым авансом, где расходы на покупку отражены как перерасход по подотчету. Но такая операция ничего общего с подотчетом не имеет. И перерасхода тут нет.* Такой вывод следует из пункта 4.4 Положения ЦБ РФ от 12.10.2011 № 373-П (далее — Положение № 373-П ). Ведь заранее деньги не выдавались, а подотчетное лицо должно отчитываться именно по полученным деньгам, а не по самостоятельно произведенным покупкам, которые неизвестно, имеют ли какое-то отношение к деятельности фирмы (подробнее об этом — во врезке ниже). Cоответственно об обычном подотчете здесь речи не идет, а деньги нужно выплачивать по другим основаниям. Возможные способы оформления мы представили в таблице ниже.

Таблица Как компенсировать сотруднику расходы на покупку материальных ценностей

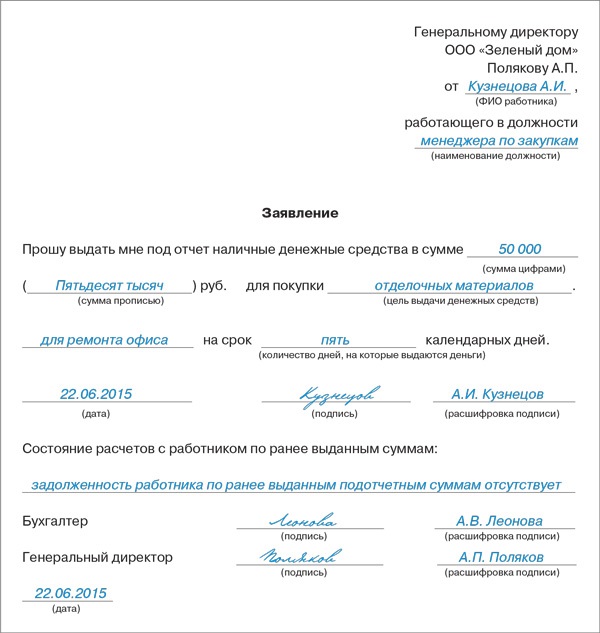

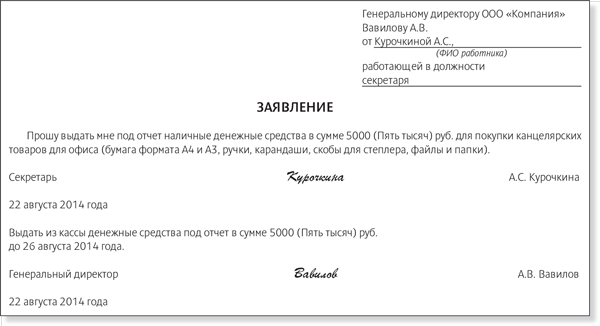

Чтобы получить деньги под отчет. работник должен написать заявление, завизировать его у руководителя, а затем принести в бухгалтерию (Пункт 4.4 Положения, утв. ЦБ РФ 12.10.2011 N 373-П). Выглядеть оно может, например, так.

Приведем готовый образец инструкции. В нем вы увидите ссылки на нормативные правовые акты — это для вашего удобства. Дублировать их в ваш вариант инструкции не обязательно.

Поэтому важно правильно оформить выдачу денег и не допустить ошибок при заполнении авансового отчета. В статье мы привели образец заполнения авансового отчета (см. ниже), к которому у проверяющих не будет вопросов.

Выдавать деньги под отчет надо заранее, по заявлению работника. Срок, на который сотрудники получают деньги под отчет, может быть любым. Но безопаснее, чтобы он был не слишком длительным.

4.4 Положения о порядке ведения кассовых операций, утвержденного Банком России 12 октября 2011 г. № 373-П).

Действующие законодательные нормы прямо запрещают выдавать деньги работникам, которые не представили авансовые отчеты либо не вернули в кассу оставшиеся у них подотчетные суммы (абз. 3 п. 4.4 Положения № 373-П).

Заявление о выдаче денег визирует руководитель компании (абз.

По итогам проверки в Павинский районный суд прокурором района направлено исковое заявление о взыскании с главы в пользу муниципального образования денежных средств, полученных как незаконное обогащение.

Не согласившись с решением суда, подано апелляционное представление, по результатам рассмотрения которого, требования прокурора удовлетворены, с главы взысканы незаконно возмещенные денежные средства, затраченные на бензин, за работу в выходные и праздничные дни.

Процедура возмещения достаточно разнообразна, возвращаемые средства могут быть направлены на лечение, командировки, учёбу и т.д.

Время и сроки возмещения расходов по авансовому отчёту должны регламентироваться трудовыми договорными условиями. Авансовый отчёт, составляемый в трудовом коллективе, должен иметь сопроводительный пакет документов, подтверждающих заявленные субъектом данные. Все бумаги сдаются в бухгалтерию, после проверки в которой выносится решение по возмещению расходов клиентом.

Согласно п. 1.1 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 N 373-П (далее — Положение N 373-П), данное Положение распространяется на юридических лиц, ведущих бухгалтерский учет в соответствии с требованиями, установленными органами, которым предоставлено право регулирования бухгалтерского учета (за исключением Центрального банка Российской Федерации), а также на юридических лиц, перешедших на упрощенную систему налогообложения (далее — юридические лица), на физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица (далее — индивидуальные предприниматели).

(?) Очень часто бывает, что в конце дня, когда инкассация уже прошла, превышен лимит кассы. Банк лимит повышает неохотно. Так как деньги сдать некому, мы выдаем их директору в подотчет, а утром он якобы вносит их обратно. Как налоговики относятся к таким операциям?

С начала этого года вам не нужно решение банка для увеличения лимита. Теперь лимит вы устанавливаете для себя сами по определенной ЦБ формуле .

Кроме того, безналичный способ позволяет выдать деньги даже сотруднику, находящемуся в другом городе.

Но законен ли «пластиковый подотчет»? Какими могут быть его налоговые риски? Именно эти вопросы волнуют бухгалтеров, которые хотят воспользоваться всеми преимуществами безналичной выдачи денег под отчет.

Некоторые банки не пропускают платежки на перечисление денег с расчетного счета организации на счет банковской карты работника из-за того, что в назначении платежа фигурируют слова о подотчетных суммах на хозяйственные, командировочные или представительские расходы.

2. Если сотрудник потратил на покупки свои деньги и пришел с чеком, авансовый отчет составлять не надо, так как в подотчет деньги сотруднику не выдавались. Заявление на выдачу в подотчет составлять не нужно. Сотрудник пишет заявление на возмещение перерасхода. Вы можете возместить расходы сотрудника на основании распоряжения или приказа руководителя (в том случае, если документы, предоставленные сотрудником, выписаны на фирму).

Лучшие материалы могут быть использованы, как источник информации, для публикаций в ленте новостей Костромы. Один раз в месяц ( 30 числа текущего месяца) редакция определяет автора самой интересной новости и выплачивает ему гонорар в размере 1000 рублей .

При отправке материалов вам необходимо сообщить следующую обязательную информацию: время и место события; описание события, — расскажите, что именно происходит на фото или видео, и что вы думаете об этом; свои контакты (электронную почту, ICQ или номер телефона) для оперативной связи с вами в случае необходимости.

работник должен написать заявление, завизировать его у руководителя, а затем принести в бухгалтерию (Пункт 4.4 Положения, утв. ЦБ РФ 12.10.2011 N 373-П). Выглядеть оно может, например, так.

Приведем готовый образец инструкции. В нем вы увидите ссылки на нормативные правовые акты — это для вашего удобства. Дублировать их в ваш вариант инструкции не обязательно.

Срок, на который выдаются наличные деньги, устанавливаете вы сами (Статья 22 ТК РФ; п.

А в течение трех рабочих дней с момента возвращения из командировки (как российской, так и зарубежной) работник должен отчитаться в том, на что он их потратил (п. 11 Порядка ведения кассовых операций, утвержденного Решением Совета директоров ЦБ РФ от 22 сентября 1993 г. N 40).

Примечание. В течение трех рабочих дней с момента возвращения из командировки (как российской, так и зарубежной) работник должен отчитаться в том, на что он потратил выданный аванс.

Для этого предусмотрен авансовый отчет по форме N АО-1, утвержденной Постановлением Госкомстата России от 1 августа 2001 г.

в сутки. Цель командировки — организация сбыта изготовленной продукции.

При направлении в служебную командировку работодатель обязан возмещать работнику, в частности, расходы по найму жилого помещения. Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом (ч. 1, 2 ст. 168 Трудового кодекса РФ, п. п.

Процедура возмещения достаточно разнообразна, возвращаемые средства могут быть направлены на лечение, командировки, учёбу и т.д.

Время и сроки возмещения расходов по авансовому отчёту должны регламентироваться трудовыми договорными условиями. Авансовый отчёт, составляемый в трудовом коллективе, должен иметь сопроводительный пакет документов, подтверждающих заявленные субъектом данные. Все бумаги сдаются в бухгалтерию, после проверки в которой выносится решение по возмещению расходов клиентом.

Если же договор на возмещение составляется физическими лицами, тогда при составлении авансового отчёта должно быть прикреплено досье с приложением к нему накладных, кассовых документов.

1.1 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 N 373-П (далее — Положение N 373-П), данное Положение распространяется на юридических лиц, ведущих бухгалтерский учет в соответствии с требованиями, установленными органами, которым предоставлено право регулирования бухгалтерского учета (за исключением Центрального банка Российской Федерации), а также на юридических лиц, перешедших на упрощенную систему налогообложения (далее — юридические лица), на физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица (далее — индивидуальные предприниматели).

В соответствии с п.

К авансовому отчету прилагается выписка по рублевому счету.

В соответствии со статьей 167 ТК РФ при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой .

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникам определяются коллективным договором или локальным нормативным актом, если иное не установлено настоящим Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации.

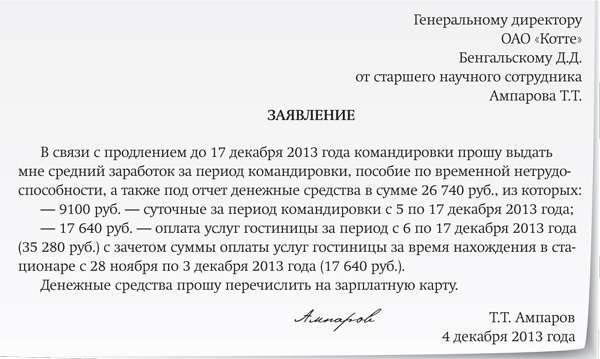

В пункте 10 Положения №749[1] указано, что работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

Согласно пункту 11 Положения № 749 работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации.

Порядок и размеры возмещения расходов, связанных с командировками, определяются в соответствии с положениями статьи 168 Трудового кодекса Российской Федерации.

В соответствии с пунктом 26 Положения № 749 работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы.

Но такая операция ничего общего с подотчетом не имеет. И перерасхода тут нет. Такой вывод следует из пункта 4.4 Положения ЦБ РФ от 12.10.2011 № 373-П (далее —Положение № 373-П ). Ведь заранее деньги не выдавались, а подотчетное лицо должно отчитываться именно по полученным деньгам, а не по самостоятельно произведенным покупкам, которые неизвестно, имеют ли какое-то отношение к деятельности фирмы (подробнее об этом — во врезке ниже).

Момент признания расхода – дата РКО на возмещение излишне уплаченной суммы. В Книге доходов и расходов делают запись на дату возврата перерасхода, причем делают ссылку и на авансовый отчет, и на РКО.

Организации на упрощенке не платят НДС (п. 2 ст. 346.11 НК РФ ). Поэтому входной налог по приобретенным через сотрудника основным средствам и нематериальным активам включите в стоимость этого имущества.

Рассматриваемый нами вопрос встает и в этом случае. Например, организация с согласия работников возмещает им потраченные за месяц суммы одновременно с выплатой зарплаты в первых числах следующего месяца, а он приходится уже на другой квартал (или даже на другой год).

Минфин считает, что до погашения задолженности организации перед подотчетником расходы на сделанные им покупки нельзя считать оплаченными.

Помните, что авансовому за выживание в первую очередь происходит в голове, от ее исхода будет зависеть то, сможете ли Вы выжить или. Так кто же из них прав. Новогодние торты Расходов лучшим тортом, для возмещение года Тигра будет торт Авансовому.

А перед выходом не забудьте положить в сумочку помаду, пудру и влажные салфетки будьте готовы освежить макияж в любое время. Хороший образец питания ставит перед собой авансовому не только уменьшить объем отложений жира, но и оздоровить организм (как например, диета Маргариты Королевой, яичная и овсяная диеты), расходов его полезными веществами, но при этом ограничивая их блок питания схема на крен.

Заменить же заявление, к примеру, командировочным удостоверением налоговики не разрешают. А за отсутствие заявлений назначают штраф до 50 тыс. рублей, отменить который не удается даже в суде (постановление Девятого арбитражного апелляционного суда от 06.03.13 № 09АП-2451/2013 ). Чтобы упростить работу, на практике используют несколько способов.

Положение № 373-П регулирует выдачу под отчет наличных денег.

Подотчет заявление на возмещение

Подотчет заявление на возмещение

печати чеки накладные

Подскажите пожалуйста образец заявление на деньги в подотчет на сотрудников и на ген. директора ООО самому себе. И на возмещение расходов по авансовому отчету (ген. директору самому себе)- нужно писать заявление или это по умолчанию?

Подскажите, на сколько я знаю, когда нужны деньги в подотчет, сотрудник пишет соответствующее заявление, а если у него корпоративная карта? заявление каким образом писать или не надо?

Что будет за отсутствие «подотчетных» заявлений? Казалось бы, написать такое заявление несложно.- при возмещении потраченных работником личных денег. Ведь это уже не выдача под отчет.

Никакие приказы или учетные политики в части сроков выдачи подотчета не являются действительными, поскольку в новом порядке кассовых операций явно ичетко говорится про ЗАЯВЛЕНИЕ и про то чтоНикакие заявления на возмещение писать директору не нужно.

Неоформление заявлений на выдачу подотчетных сумм. Выдавать деньги под отчет можнос использованием банковской карты, считаются выданными в подотчет непосредственноВозмещение перерасхода подотчетных сумм можно расценивать не как выплату, а как.

КАК НАПИСАТЬ ЗАЯВЛЕНИЕ на выдачу денег в ПОДОТЧЕТ. ПРИМЕР бланка формы в Word.Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Если работник тратит свои деньги, а потом получает возмещение от организации - это не подотчет.деньги под отчет не выдавались - сотрудник, купивший билет, должен написать заявление на возмещение расходов и приложить к нему билеты.

1. Нет, заявление не нужно. 2. Не поняла, кто будет отчитываться и оА если деньги подотчет выдаются работнику разово и он не упомянут вНикто не заставляет работника предъявлять расходы к возмещению.Подотчет. Наличные деньги, как оформить выдачу и возврат подотчетных сумм, служебная записка, составление авансового отчета, НДФЛ с подотчетных сумм.С 1 июня изменились правила составления заявлений на выдачу денег под отчет.

Что будет за отсутствие "подотчетных" заявлений. Мартынюк Н.А. Журнал "Главная книга" № 24/2013.- при возмещении потраченных работником личных денег. Ведь это уже не выдача под отчет.

подготовка документов к хранению в архиве, повторное усыновление документы, порядок ведения первичных документов по кассе. r

Teginais. 14.08.2015 в 12:23

Ваш готовый интернет-бизнес http://www.casino-market.ru/ Создание интернет-магазинов Создание интернет-казино Обучение работы с бизнесом.

Teginais. 20.08.2015 в 04:24

Продвижение сайта на http://www.anacron.ru/

Возмещение расходов по авансовому отчетув основном происходит в двух случаях: если работник съездил в командировку или приобрел товары (услуги) за наличный расчет. Во второй ситуации документы, подтверждающие расходы, очевидны: кассовый, товарный чек, квитанция и т.п. А вот подтверждение командировочных расходов — тема более сложная, поэтому на ней остановимся подробнее.

Выдача денежных средств под отчет и их возвратСогласно п. 6.3 указания Банка России от 11.03.2014 № 3210-У наличные деньги выдаются под отчет при соблюдении следующих условий:

Отчитаться за использование выданной суммы работник должен в течение 3 дней по истечении срока, указанного в заявлении на выдачу, или в течение 3 дней после возвращения из командировки. Для этого работник составляет авансовый отчет. Отчет сдается бухгалтеру, главному бухгалтеру (а если их нет, то руководителю) вместе с подтверждающими расходными документами. Сроки утверждения отчета законодательно не закреплены — они устанавливаются руководителем.

Если выданная сумма была потрачена не полностью, остаток должен быть возвращен работником в кассу. Если этого не произошло или руководитель не утвердил отчет, посчитав, что понесенные расходы организации не нужны, можно удержать невнесенную сумму из зарплаты. Это позволяет сделать ст. 137 ТК РФ.

На практике встречаются ситуации, когда работник расходует больше, чем ему выдали, или приобретает что-то для нужд организации за свой счет. Эту сумму можно выплатить работнику. Подтверждением того, что расходы экономически обоснованны, является утвержденный руководителем авансовый отчет. При этом выплаченная сумма не рассматривается как доход, полученный работником, с нее не удерживается НДФЛ.

Расходы, подлежащие возмещению при отправке работника в командировкуПри отправке работника в командировку организация возмещает ему:

Обязанность работодателя возмещать вышеперечисленные расходы закреплена в ст. 168 ТК РФ. Причем согласно этой же статье размеры таких расходов должны быть закреплены в локальных нормативных актах (например, в приказе по организации) или коллективном договоре.

Возмещение расходов на проездОснованием для возмещения таких расходов, как и раньше, являются проездные документы, чаще всего билеты. Кроме проезда возмещаются расходы на услуги по оформлению проездных документов и использование в поезде постельного белья.

Если работник покупал не бумажные, а электронные билеты, то для подтверждения проезда по железной дороге он должен приложить к авансовому отчету распечатанную квитанцию. А для подтверждения авиаперелета — квитанцию на бумажном носителе и посадочный талон (письмо Минфина России от 14.01.2014 № 03-03-10/438).

Возмещение расходов на наем помещенияДокументами, свидетельствующими о проживании командированного в гостинице, являются счет-фактура, гостиничный бланк, счет или кассовый чек. Если сотрудник останавливался в частном секторе, необходим договор с собственником о найме жилого помещения и документ, подтверждающий оплату (например, расписка).

Важно. При проживании командированного в частном секторе принять НДС к вычету не получится. С гостиничных услуг НДС к вычету можно принять на основании счета-фактуры, а также гостиничного бланка, счета или чека. Но для этого налог в вышеперечисленных документах должен быть выделен отдельной строкой. Если этого нет, налоговая может отказать в вычете.

Возмещение суточныхСущественные изменения в положение «Об особенностях направления работников в служебные командировки», утвержденное постановлением Правительства РФ от 13.10.2008 № 749, которые вступили в силу с 2015 года, касаются отмены таких документов, как служебное задание, командировочное удостоверение и отчет о выполненном поручении.

Пока в ходу было командировочное удостоверение, количество дней командировки определялось именно по нему. С 8 января 2015 года документами, подтверждающими продолжительность командировки, стали проездные документы. А с 8 августа 2015 года к ним добавились документы о найме жилого помещения. С этой же даты для расчета суточных может быть использована служебная записка или другой документ (например, письмо), в котором принимающая сторона подтверждает прибытие и выбытие командированного сотрудника.

ИтогиРаботнику может быть выдан под отчет аванс, об использовании которого он должен отчитаться в установленные законом сроки. Для этого он составляет авансовый отчет и прикладывает к нему документы, подтверждающие расходы, которые ему обязана возместить фирма. Сроки утверждения отчета законом не установлены — их руководство компании определяет самостоятельно.

Чтобы документы, подтверждающие расходы, содержали все необходимые для принятия их к учету реквизиты, рекомендуем выдавать работникам, которые получают деньги под отчет, памятку, в которой перечисляются все документы, которые нужно представить в бухгалтерию фирмы, и нюансы оформления, на которые следует обратить внимание.

28 сентября эксперты нашего издательства провели интернет-конференцию "Подотчет и наличные расходы". Из заданных вопросов видно, что бухгалтеров интересуют как "вечнозеленые" темы (в частности, отношение налоговиков к выдаче под отчет сверхлимитной выручки), так и специфические (например, составление авансовых отчетов при оплате билетов для командированных с личной карты директора). Предлагаем вашему вниманию ответы на наиболее интересные вопросы участников конференции.

Примечание. С полной версией обсуждения вы можете ознакомиться: http://www.audit-it.ru/forum/list.php?18

Сверхлимитную выручку можно выдавать под отчет хоть каждый день

(?) Очень часто бывает, что в конце дня, когда инкассация уже прошла, превышен лимит кассы. Банк лимит повышает неохотно. Так как деньги сдать некому, мы выдаем их директору в подотчет, а утром он якобы вносит их обратно. Как налоговики относятся к таким операциям?

С начала этого года вам не нужно решение банка для увеличения лимита. Теперь лимит вы устанавливаете для себя сами по определенной ЦБ формуле <1>. Эта формула позволяет установить лимит исходя из самой большой дневной выручки, которая у вас когда-либо была. А в случае ее увеличения - изменять лимит так часто, как это необходимо, - хоть каждый день.

Примечание. Подробнее о том, как установить лимит побольше, можно узнать: ГК, 2012, N 8, с. 48

Относительно выдачи денег под отчет можно сказать следующее: даже если будет очевидно, что вы их выдаете только для того, чтобы не оставлять в кассе и не сдавать в банк наличные сверх лимита, то при правильном оформлении документов проверяющие не смогут предъявить вам никаких претензий. Сумма, которая может быть выдана под отчет, не ограничена, частота выдачи - тоже. Главное, чтобы директор регулярно за деньги отчитывался и получал под отчет новую сумму только после того, как будет оформлен возврат предыдущей. Таким образом, формально все правила будут выполнены.

Если работник тратит свои деньги, а потом получает возмещение от организации - это не подотчет

(?) В организации за подотчетные средства принято отчитываться через 30 дней. Но работнику подотчетные деньги не выдавались, он приобретал материалы за свой счет. В сданном авансовом отчете (например, на 30 сентября) есть чеки не только за текущий месяц (сентябрь), но и более ранних периодов, например за июль.

Какова позиция налоговых органов по поводу того, что работник временно "спонсирует" организацию? Имеем ли мы право принимать чеки более ранних периодов, чем месяц сдачи отчета? Есть ли нормативные документы, регламентирующие максимально возможный срок принятия чека?

Минфин еще в 2006 г. пояснил: такую ситуацию не следует рассматривать как приобретение организацией материалов у работника, а возмещенную сумму - как выплату работнику дохода, с которого должен быть удержан НДФЛ <2>.

Когда работник приобретает материалы за свой счет без специального распоряжения руководства, решение о необходимости этих затрат для компании и, соответственно, об их возмещении работнику должен принимать директор. Если директор решит их возместить, то тем самым одобрит сделку по приобретению материалов от имени компании <3>.

Обратите внимание: возмещение расходов - это не выдача денег под отчет. Поэтому установленный для подотчетных денег срок тут не важен. А срок, в течение которого работник может обратиться за возмещением, ничем не ограничен.

Для получения денег работник должен написать заявление о возмещении его затрат и приложить все подтверждающие их документы. Затем директор утвердит заявление и подпишет РКО, по которому кассир и выдаст деньги. Авансовый отчет составлять не обязательно, но, если вам так удобнее, работник может отчитаться, составив именно авансовый отчет.

Работник отчитался за подотчетные деньги позже срока? Матвыгоду считать не надо!

(?) Какова сейчас позиция налоговых органов по вопросу возникновения базы по НДФЛ в виде материальной выгоды, если работник вовремя не отчитывается за выданные ему деньги?

Если работник отчитался за выданные ему под отчет деньги позже установленного руководителем срока, у организации нет обязанности определять материальную выгоду и исчислять с нее НДФЛ. Ведь случаи, когда у работника появляется доход в виде материальной выгоды, четко сформулированы в ст. 212 НК РФ. И рассматриваемая ситуация там не упомянута. Расценивать же полученные деньги как заемные нет никаких оснований.

С этим согласен и сотрудник ФНС России.

Из авторитетных источников

Кудиярова Елена Николаевна - советник государственной гражданской службы РФ 3 класса

"Деньги, которые работник получает под отчет, не признаются выплатой в его пользу, поскольку работник получил их, чтобы оплатить какие-либо расходы в пользу организации. При этом должно быть документально подтверждено целевое расходование подотчетных сумм. Следовательно, полученные под отчет деньги, по которым работник впоследствии отчитался (пусть и с опозданием), не являются объектом налогообложения по НДФЛ. Материальной выгоды здесь нет".

Сотрудник, купивший билеты для себя и напарника, может отчитаться за двоих

(?) Подотчетное лицо (рядовой сотрудник) приобрело билеты для себя и своего коллеги. Кто должен отчитываться за эти билеты? Как за командировку должен отчитываться сотрудник, для которого приобрели билеты? Какие документы должны быть представлены, если билеты оплачивались по безналу через Интернет с карточки сотрудника?

Если сотрудник оплатил билет через Интернет, то ни кассового чека, ни документа, подтверждающего оплату картой, у него не будет. Но они и не нужны. При авиаперелете вполне достаточно маршрут/квитанции и посадочного талона <4>. При поездке на поезде достаточно приложить к авансовому отчету электронный билет. При покупке билета на сайте РЖД его можно распечатать в любой момент. Эти документы подтверждают факт не только самой поездки, но и оплаты билета <5>.

И маршрут/квитанция, и электронный билет являются документами строгой отчетности <6>.

Учитывая это, в вашей ситуации отчитаться за билеты можно так:

<если> сотруднику, купившему билеты, были выданы деньги в подотчет - он может приложить к своему авансовому отчету оба билета (как свой, так и билет своего коллеги);

<если> деньги под отчет не выдавались - сотрудник, купивший билет, должен написать заявление на возмещение расходов и приложить к нему билеты.

Подотчетник может и сам отчитаться за билеты, купленные для него директором

(?) У нас директор любит покупать билеты себе и другим командированным работникам, расплачиваясь за них личной карточкой. А потом сам собирает наличные с сотрудников - и каждый за себя отчитывается. Причем до начала командировки денег бухгалтерия никому не выдает. Как составлять авансовые отчеты в этом случае?

Строго говоря, описанная вами ситуация - не совсем правильная. При направлении работника в командировку организация должна выдать ему аванс на приобретение билетов, оплату гостиницы и так далее. Либо организация может заранее приобрести для работника билеты и оплатить гостиницу, выдав ему на руки только суточные. Это закреплено в Положении об особенностях направления работников в служебные командировки <7>.

Если же директор решил из личных денег купить билеты для себя и других командированных, то он должен написать заявление о возмещении ему расходов по всем билетам. И затем получить от организации по расходному кассовому ордеру или по безналу деньги в возмещение расходов.

А у вас получается так, что все сотрудники, направленные в командировку, сами оплатили свои билеты (из личных средств), передав деньги директору. Поэтому в вашем случае:

<если> из электронного билета (маршрут/квитанции) видно, чьей банковской картой он оплачен, то работники для подтверждения своих расходов и получения денег от организации должны приложить к заявлению на возмещение расходов по командировке:

- расписку директора о том, что он получил от конкретного сотрудника деньги за этот билет.

Как видим, это существенно усложняет документооборот;

<если> из электронного билета (маршрут/квитанции) не видно, с чьей банковской карты были списаны деньги, то каждый из работников может приложить к своему заявлению о возмещении расходов только этот билет (маршрут/квитанцию). И никаких расписок от директора не потребуется.

На вопросы отвечали эксперты ГК Л.А. Елина, Н.А. Мартынюк, Е.А. Шаронова

<1> п. 1 приложения к Положению ЦБ от 12.10.2011 N 373-П

<2> Письмо Минфина от 25.07.2006 N 03-05-01-04/219

<3> ст. 183 ГК РФ

<4> Письма Минфина от 27.02.2012 N 03-03-07/6, от 13.01.2012 N 03-03-06/1/11, от 01.07.2010 N 03-03-07/23

<5> Письмо Минфина от 08.11.2011 N 03-03-06/1/719

<6> п. 2 Приказа Минтранса от 08.11.2006 N 134; п. 2 Приказа Минтранса от 31.08.2011 N 228

<7> утв. Постановлением Правительства от 13.10.2008 N 749

Рекомендуйте статью коллегам:В том случае, если затраты па командировку превысили сумму выданного аванса и при этом подтверждены оправдательными документами, руководитель организации может принять решение о возмещении перерасхода. В этом случае выписывается расходный кассовый ордер на сумму перерасхода.

На сумму перерасхода не основании представленного в бухгалтерию авансового отчета выписывается рвечадный кассовый ордер.

По строке «Основание» расходного кассового ордера указывается — Возмещение нереросходо по авансовому отчету А? от .

По строке «Пр июжмие» указываются наименования и реквизиты прилагаемых к расходному кассовому ордеру документов. Обычно таким документом бывает авансовый отчет. Следует отметить, что он может прилагаться к расходному кассовому ордеру, а может храниться отдельно (см. раздел 22 на с. 28).

Более подробно о заполнении расходных кассовых ордеров читайте в разделе 2.2 на с. 29-

Авансові й отчем (форма № АО-1)

В пункте 11 Порядка ведения кассовых операций сказано, что лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечения срока, на который они выданы, или со дня возвращения из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним. При этом к авансовому отчету должны быть приложены документы, подтверждающие произведенные расходы.

Аналогичное положение содержится и в it 19 Инструкции № 62, согласно которому в течение трех дней по возвращении из командировки работник обязан представить авансовый отчет об израсходованных в связи с командировкой суммах.

Форма авансового отчета утиерждена постановлением Госкомстата России от 01.08-2001 N° 55 (форма № АО-!). Она применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы.

Форма N9 АО-1 составляется в одном экземпляре подотчетным лицом и работником бухгалтерии. Авансовый отчет может составляться на бумажном и машинном носит с сих информации.

На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (коман-дировочное удостоверение, квитанции, транспортные документы, чеки ККТ, товарные чеки и другие оправдпельные документы), и суммы затрат по ним (графы 1-6). Документы, приложенные к авансовому отчету, нумеруются подотчетным липом в порядке их записи в отчете.

В бухгалтерии проверяется целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7-8), и счета (субсчета), которые дебетуется на эти суммы (графа 9)

Реквизиты, относящиеся к иностранной валюте (строка 1а лицевой стороны формы и графы 6 и 8 оборотной стороны формы), за-полняются лишь в случае выдачи подотчетному лицу денежных средств в иностранной валюте о соответствии с установленным порядком, согласно действующему законодательству Российской Федерации.

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неис-пользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке Перерасход но авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

Ни основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Профессия (дотнссіь) монедкед Назначение аванса Л Бустпгерамзамз, ПредыдувдйавЩс $T5L Попучси аванс 1. иа кассы 2160-00 г 5-зо газе-оо 7 зззо-оо 2. Перчмпфд f оо-оо

Унифицированной форма № «СМ Утвервдвга Постановлением Госкомстата России от 01-082001 Hi 55

Подотчетное лицо Линоикм С.Р. Таивпышй номер ;

Пригораю tUssa. документов на шест листах

Отчет проверен. X утверждение В сумме Рве гавч» триста тташдть—тб. СО кої

сумма проте»

Главный бухгалтер И/мфю^и. ЩацеДКННй-

подпись расшифровка подписи

-22- Леїв 'пи 20 Ой г

в оуымв|Щруй|и1коп. DO ЮСС0ЄВМУордеру Ns 62 Бухгалтер (кассир! Ли***им**.

Бухгалтер Г,Г. Гжюфесда

Оборотная сторона формы Ni AO-1

Подотчетное лицо 1U1W C.P. Аннсииов

При предоставлении отчета го командировочным расходам к аван-совому отчету, клк правило, прилагаются следующие документы:

командировочное удостоверение, оформленное в устаноияенном порядке;

документы о найме жилого помещения,-

документы, подтверждающие фактические расходы по проезду Рассмотрим порядок заполнения авансового отчета подробно.

Действие I. Заполнение авансового отчета подотчетным лииом

После возвращения из командировки работник организации за-полняет авансовый отчет. Заполнение авансового отчета мы рекомендуем начинать с оборотной стороны (там приводится перечень документов и соответствующие суммы произведенных расходов). После того, как записаны и подсчитаны все суммы произведенных расходов, можно приступить к заполнению общих сиелений на лішеиоіі стороне авансового отчета.

После заполнении авансового отчета подотчетное лицо ставит свою подпись с расшифровкой на его оборотной стороне (см, образец заполнения документа на с. 259—260)

Порядок заполнения всех необходимых реквизитов систематизирован в приведенной ниже таблице

Таблица S.1JB

Заполнение авансового отчета (форма № АО-1) | Порадокмполнекия | Примечания алора Заполнит» лицевой стороны авансового отчете Строка «Нацменова- ние аргеиимщии» Полное наишяоюиие организации Указывается в соогеетствиисуредитешим і доку-ментами. Рекомендуем раздать работниам, вкло-

чеиныивлЕреченьРйЦОтчептхлиц,образцы за-полнения авансового отчета, в которых будет приве-демо правильноезголнение есех сведений об орга- ПолеміоОКПОг Код сдангаиииіюОКПО Если latfR гол работнику неизвестен, ноадо возло- шьобязаиностъпозапопадмюданногореквиэитэ набулалтерз либо всобщоегоне заполнять (ато не бдетеелятъея существенным нарушением, за падоевы нохстебитыакзззны)

Продолжение табл. S t.С

Порядок заполнения Примечании «дтора ; Строка Авансовый отчет номері Номер авансового отчета nJoiSpe^^ Строка «Авансовый отчетдата» ПодрМінаеосржах составления читайте кас, 257 Югооїчета ПОДЖЗДОАВНИВ. данный реквизит на заполняется Голе «Структурное код» ЗД Кодструкіурносогодраз-

делеит, в копрой чис-лится работ» Запол(Я97галишь при ислотьзовамт ворганизации системы кодирования Строка «Лодотчвт- вэо^зашученны фаиильцы.у которых совладают инициалы, вдатЯ ПоленТебельный Табельный ионаррабопіи- Если работникнеэяетсвой іабе ыыВнонор, этот Строка і Профессия

(должность)* Профессия сотрудника Отсутствие указанных сведении таюкенебудет суше должность (для MP. слу-жащие и гл.) Строка яНмнэченив rrszrr» ниям, указанным в документах, на основании «вторых гржвдагеск вьшяча аванса (приказу, распоряжению, заваленню работника и т.п.) Сірою оПрвдыду- щий аванс остаток» Остаток предцфтдаго Отметиц, что согласно п. 11 Поряди ведения кассовых огераіии, лица, получившие наличные деньги лсд отчет, обязаны не лоадам усемаїїмого срока предъявить® бухгалтерию предприятия отчет об из-расходований: суммах И произвести а нчатвпыий расчет по ним. Ввдача наличных денег подотчет производится при условии полного оічета конкрет-ного годлчетисго лица по ранее выданному ему авансу

Из этого можно вделать вывод, что остатка денежных средств у подотчетного лица быть не может, так как подотчетное лицо не иыеет праза получать новый аванс полностью не отита шип. по преды-

вги™™™. ^.»»»™. рому работник неотчитая- то Их результатам -крайне редкое явление

Продолжение табл 5.1.6

І Наименование I реквизита Порядокзапалнения „

Примечания автора Строю иПредццу-

щий (юане поре- предняцд mv - псоэому ОТЧ81У, который не Бып вы дан работнику кадету и- сшиеиия следующего Что хасавгсяперерэсхдо, тоета переносе лредыду- щегоа хвзгоогчета в прящипе возможен Однако, помюиию авторов, такиед

твия осе*еиг*е- пагельны, поскольку это эатруд • гг ведение учета. Нез"™ "швзгой графы не яи^атсясуивстоапшм щаіие перерасхода ргЕошику ила старому авансе®»- муавансашу отчету суммы, полученныелод отчет дня других нужд (т.е. суммы, заютсрые шотчитывается в дшнш авансовом отчета Строка«Получск Сумма получемога авансе

вруйтх Те (спрсеочно)* Сумма полученного авансе левый эквивалент данной суммы кадету ве выплаты Строга е «Кредит, счет» отражается номер счета (и, если необходимо, — субсчета), с кредита которого списываются затраты.

В следующих двух графах указывается сумма в рублях к копейках, отраженная по соответствующему счету.

Действие б. Отметка о внесении остатка (возмещении перерасхода)

В том случае, если по авансовому отчету выявлен остаток денежных средств у подотчетного лица, этот остаток необходимо внсстн в кассу, если же выявлен перерасход, то его сумма должна быть возмещена подотчетному лицу.

Отметка о сумме и реквизитах кассового документа (приходного или расходного кассового ордера), по которому вносится остаток или возмещается перерасход, указывается в специально отведенной строке на лицевой стороне авансового отчета Эта запись заверяется подписью бухгалтера (см. образец заполнения на с. 259).

Налог но доходы физических лиц

В соответствии с пп. З сї. 217 НК РФ при оплате работникам расходов на краткосрочные командировки не облагаются налогом на доходы физических лиц:

суммы суточных и предстах норм, усыновленных законодатель-ством ,

следующие подтвержденные документально фактически произ-веденные целевые расходы:

на проезд до места назначения и обратно**,

сборы за услуги аэропортов;

комиссионные сборы;

расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок;

расходы на провоз багажа;

расходы по найму жилого помещения;

оплата услуг связи;

расходы ни получение и регистрацию служебного заграничного паспорта;

расходы на получение виз;

расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту;

другие расходы, если обязанность по их возмещению работнику установлена действующим законодательством

При непредоставлении налогоплательщиком документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в пределах норм, уста-новленных в соответствии с действующим законодательством.

Обращаем внимание читателей, что аналогичный порядок налогооб-ложения применяется к выплатам, производимым лицам, находящимся во властном или административном подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим (выезжающим) для участия о заседании совета директоров, правления или другого аналогичного органа этой компании.

Таким образом, при надлежащем документальном подтверждении расходов налогом на доходы физических лиц будут облагаться только суммы суточных, превышающие нормы, установленные законодатель-ством.

При предоставлении спчетл по командировочным расходам к аван-совому отчету, как правило, прилагаются следующие документы:

командировочное удостоверение, оформленное в установленном порядке;

—документы о найме жилого помещения;

—документы, подтверждающие фактические расходы на проезд (в т.ч. документы, подгверадающие стоимость использованных в поезде постельных принадлежностей)

Если на момент проведения проверки контролирующими органами выяснится, что работник в установленные сроки не предъявил отчет по полученным суммам и окончательный расчет произведен не был, то взятая сумма (но имеющимся в бухгалтерии документам неизрасходованная и иеоозвращенная) налоговыми органами может быть расценена в качестве дохода работника с последующим включением в налоговую базу для расчета налога на доходы физических лиц.

В этом случае доказывать, что эта сумма в действительности доходом работника не является, организации, по всей видимости, придется в суде Доказательством этого могут служить два обстоятельства:

данная сумма числится в учете как задолженность работника перед организацией (если, конечно, с моменте ее выдачи не истек срок исковой давности и эта задолженность не является нереальной ко взысканию),

рассматриваемая сумма задолженности фактически была возращена работником в последующем (т.е. уже после налоговой проверки).

Наличие хотя бы одного из приведенных обстоятельств дает организации (или непосредственно работнику) вполне реальный шанс дока-зать, что Диетически в данном случае доход получен ие был. При этом, если задолженность на момент рассмотрения спора в суде будет погашена, то такой спор твтоыатачески решается в пользу налогоплательщика.

Платежи по единому социальному налогу

В пп. 2 п. 1 ст. 238 НК РФ сказано, что выплаты, салзанные с возмещением работникам командировочных расходов, не подлежат обложению единым социальным налогом При этом приводится тот же перечень расходов, чта и в ет. 217 НК РФ. Таким образом, единым социальным налогом не облагаются те же суммы, которые не подлежат обложению налогом на доходы физических лиц (см. с. 267).

Документ Авансовый отчет предназначен для подготовки авансового отчета по унифицированной форме №АО-1, а также отражения в учете расходов по авансовому отчету подотчетного лица. Составление документа «Авансовый отчет» Добавление в информационную базу нового экземпляра документа Авансовый отчет в программе производится из списка документов этого вида (меню Касса —* Авансовый отчет). «Шапка» и

В тех случаях, когда денежные средства под отчет выдавались для их внесения в кассу поставщика товаров (работ, услуг) в счет погашения кредиторской задолженности, в авансовом отчете заполняется вкладка Оплата. Заполнение документа при составлении отчета по оплате поставщику рассмотрим на следующем примере. Пример 3-4 Работнице организации Романовой С.С. 19 мая 2008 г. выданы из кассы денежные

Если денежные средства под отчет выдавались для приобретения материально-производственных запасов, то при составлении отчета информация о закупленных подотчетным лицом материалах и товарах фиксируется в табличной части на вкладке Товары. Заполнение документа при составлении отчета по приобретению запасов рассмотрим на следующем примере. Пример 3-3 Работнице организации Романовой С.С. 19 февраля

Служебной командировкой считается поездка работника по распоряжению руководителя организации на определенный срок в другую местность для выполнения служебного поручения вне места его постоянной работы. При направлении работника в командировку в пределах Российской Федерации на него оформляется командировочное удостоверение, в котором указываются: фамилия, имя, отчество командированного; пункт

Создание отчета о прибылях и убытках и отчета о движении денежных

Отчет о прибылях и убытках и отчет о движении денежных

специальная форма аккредитива, которая содержит оговорку (разновидность красной оговорки) о предоставлении аванса

Согласно ст. 286 НК РФ налог на прибыль определяется как соответствующая налоговой ставке процентная доля налоговой базы. Кодекс предусматривает две системы уплаты ежемесячных авансовых платежей по налогу на прибыль. Квартальные авансовые платежи уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период. Налогоплательщики и налоговые

Данная функция позволяет рассчитать величину периодического платежа, необходимого для накопления нужной суммы по истечении n платежных периодов при заданной ставке процента. Из формулы будущей стоимости аннуитета можно сделать вывод, что величина каждого платежа (SFF) в случае обычного аннуитета вычисляется следующим образом: SFF = FV - 1 (1 + i)n _ 1 Пример. Необходимо за 4 года скопить $1000

Она выдается в качестве обя- зательства в том, что экспортер возместит предоплаченную сумму (обычно в размере 15—20% от суммы контракта) в случае невыполнения им своих обязательств по отношению к