Рейтинг: 4.6/5.0 (1821 проголосовавших)

Рейтинг: 4.6/5.0 (1821 проголосовавших)Категория: Бланки/Образцы

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 01.10.2016

О проведении сверки расчетов с бюджетом и внебюджетными фондами (Нестеров С.Е.)

Проведение сверки расчетов, в том числе с бюджетом и внебюджетными фондами, перед составлением годовой отчетности является обязательной процедурой. При проведении такой сверки могут быть выявлены как недоимки, ошибочно начисленные налоги и пени, так и переплата по налогам и сборам, которую учреждение может зачесть в счет предстоящих платежей или вернуть на расчетный счет. С учетом специфики нашего журнала расскажем о проведении сверки расчетов с бюджетом по НДФЛ и внебюджетными фондами в связи с уплатой страховых взносов.

Налоговое законодательство о проведении сверки расчетов

Право учреждений на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки по ним установлено в пп. 5.1 п. 1 ст. 21 НК РФ. При этом налоговые органы обязаны предоставлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням, штрафам, процентам и справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов на основании данных налогового органа (пп. 10 п. 1 ст. 32 НК РФ). Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам передается (направляется) указанному лицу (его представителю) в течение пяти дней, а справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов - в течение 10 дней со дня поступления в налоговый орган соответствующего запроса.

Результаты сверки расчетов оформляются актом. Форма акта совместной сверки расчетов по налогам, сборам, пеням и штрафам (далее - акт сверки расчетов) утверждена Приказом ФНС России от 20.08.2007 N ММ-3-25/494@.

Акт сверки расчетов вручается (направляется по почте заказным письмом) или передается налогоплательщику (налоговому агенту) в электронной форме по телекоммуникационным каналам связи в течение следующего дня после дня составления такого акта. Порядок передачи акта сверки расчетов по налогам, сборам, пеням и штрафам в электронном виде по телекоммуникационным каналам связи утвержден Приказом ФНС России от 29.12.2010 N ММВ-7-8/781@.

К сведению. Налоговый орган должен сообщать налогоплательщику о каждом ставшем известным ему факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта. В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам (п. 3 ст. 78 НК РФ).

Общие положения о проведении сверки расчетовс налоговыми органами

Порядок проведения сверки расчетов налогоплательщика установлен разд. 3 Регламента организации работы с налогоплательщиками, плательщиками сборов и страховых взносов на обязательное пенсионное страхование, утвержденного Приказом ФНС России от 09.09.2005 N САЭ-3-01/444@ (далее - Регламент). Рекомендации по применению данного раздела приведены в Письме ФНС России от 08.05.2007 N СК-6-25/375@.

Следует отметить, что сверка расчетов налогоплательщика проводится налоговым органом в обязательном порядке в следующих случаях:

- ежеквартально с крупнейшими налогоплательщиками;

- при процедуре снятия налогоплательщика с учета в случае перехода из одной налоговой инспекции в другую;

- при процедуре снятия налогоплательщика с учета в случае ликвидации (реорганизации) организации;

- по инициативе налогоплательщика;

- в иных случаях, установленных законодательством о налогах и сборах.

Является ли сверка расчетов перед проведением инвентаризации расчетов обязательной? Согласно п. 20 Инструкции N 157н <1> учреждения перед составлением годовой бухгалтерской отчетности должны провести инвентаризацию имущества и обязательств. Порядок ее проведения регламентирован Методическими указаниями, утвержденными Приказом Минфина России от 13.06.1995 N 49. Одной из составляющих инвентаризации является инвентаризация расчетов, в том числе расчетов с бюджетом и внебюджетными фондами. В п. 3.44 названных Методических указаний установлено, что инвентаризация расчетов с бюджетом заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Следовательно, провести сверку расчетов необходимо.

--------------------------------

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Чтобы провести сверку расчетов с налоговой инспекцией, учреждению нужно представить в ФНС соответствующее заявление. В заявлении также можно перечислить конкретные виды налогов, по которым учреждение хочет провести сверку. Заметим, что форма заявления не утверждена, поэтому его можно подать в произвольной форме. При этом согласно пп. 2 п. 27 Административного регламента <2> налоговые органы вправе отказать в проведении сверки при отсутствии в запросе:

- полного наименования организации;

- ИНН заявителя;

- почтового адреса (адреса электронной почты) заявителя;

- подписи, а также фамилии и инициалов физического лица - представителя организации, представившего и (или) подписавшего запрос, печати организации (в запросе, представленном на бумажном носителе не на бланке организации, изготовленном типографским способом).

--------------------------------

<2> Административный регламент ФНС по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов), утв. Приказом Минфина России от 02.07.2012 N 99н.

Заявления о проведении сверки расчетов налогоплательщика могут поступать от налогоплательщиков (их представителей) лично или передаваться по почте (п. 3.4.1 Регламента).

Должностное лицо отдела работы с налогоплательщиками формирует акт сверки расчетов в течение пяти рабочих дней со дня получения налоговым органом заявления (п. 3.4.3 Регламента).

Срок проведения сверки расчетов, формирования и составления соответствующего акта не должен превышать:

- 10 рабочих дней - при отсутствии расхождений данных налогового органа и налогоплательщика;

- 15 рабочих дней - при выявлении расхождений.

В случае отсутствия в акте сверки расчетов расхождений на документе ставятся подписи налогоплательщика или его уполномоченного представителя и должностного лица отдела работы с налогоплательщиками. Первый экземпляр подготовленного акта в течение трех рабочих дней вручается налогоплательщику, или отправляется по почте заказным письмом, или передается ему в электронной форме по телекоммуникационным каналам связи в течение дня, следующего за днем составления такого акта. Если акт сверки расчетов вручается лично, на его втором экземпляре ставятся дата получения и подпись налогоплательщика (его представителя) (п. 3.1.3 Регламента).

При выявлении расхождений между сведениями налогоплательщика и налогового органа должностное лицо отдела работы с налогоплательщиками осуществляет сверку расчетов налогоплательщика по данным информационных ресурсов налогового органа с данными первичных документов налогоплательщика для устранения причины возникновения расхождений (п. 3.1.4 Регламента).

Если выявлена ошибка, допущенная по вине налогового органа, в тот же день готовится служебная записка в отдел, допустивший данную ошибку. Срок для исправления ошибки - не более пяти рабочих дней. После получения служебных записок из отделов об исправлении ошибок в базе данных в течение трех рабочих дней со дня получения последней служебной записки формируется акт сверки расчетов с учетом внесенных изменений на текущую дату в двух экземплярах.

При выявлении ошибки, допущенной учреждением, согласно п. 3.4.6 Регламента ему направляется уведомление по форме, приведенной в Приложении 2 к Регламенту, с указанием ошибки и налога, по которому она выявлена.

Документы и регистры, содержащие информацию,необходимую для сверки расчетов по НДФЛ

На основании ст. 226 НК РФ организации и предприниматели, от которых или в результате отношений с которыми работники-налогоплательщики получают доходы, признаются налоговыми агентами. Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ, рассчитанную в соответствии со ст. 224 НК РФ.

Как известно, налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных последним налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета (п. 1 ст. 230 НК РФ).

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать:

- налогоплательщика;

- вид выплачиваемых ему доходов и предоставляемых налоговых вычетов в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. В настоящее время действует Приказ ФНС России от 17.11.2010 N ММВ-7-3/611@ "Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников";

- суммы доходов и даты их выплаты;

- статус налогоплательщика;

- даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

Документом, подтверждающим исполнение налоговым агентом обязанности по перечислению налога в бюджет, является платежное поручение.

В налоговой инспекции на организацию открываются лицевые счета - карточки расчетов с бюджетом (РСБ), которые ведутся по каждому налогу с разбивкой по бюджетам, при этом:

- начисления производятся на основании показателей сданных деклараций (расчетов);

- сведения об уплаченных суммах налогов поступают из территориальных органов Федерального казначейства.

Положения законодательства о страховых взносах,касающиеся проведения сверки уплаченных страховых взносов

Совместная сверка уплаченных страховых взносов может быть проведена по предложению органа контроля за их уплатой или плательщика страховых взносов. Результаты такой сверки оформляются актом, который подписывается плательщиком страховых взносов и уполномоченным должностным лицом органа контроля за их уплатой (п. 9 ст. 18 Федерального закона N 212-ФЗ <3>).

--------------------------------

<3> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

Форма заявления, с которым учреждение должно обратиться в орган контроля за уплатой страховых взносов (в ПФР или ФСС), законодательно не установлена. Следовательно, такое заявление можно подать в произвольной форме.

Отметим, что сроки проведения сверки и процедура получения учреждением акта сверки расчетов также не прописаны в Законе. Вместе с тем формы актов сверки расчетов утверждены Приказом N 979н <4> (формы 21-ПФР и 21-ФСС РФ).

--------------------------------

<4> Приказ Минздравсоцразвития России от 11.12.2009 N 979н "Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов".

В случае когда в ходе сверки расчетов выявлены излишне уплаченные суммы страховых взносов, учреждение имеет право на зачет этих сумм в счет предстоящих платежей, погашения задолженности по пеням и штрафам, за правонарушения, предусмотренные Федеральным законом N 212-ФЗ, или на их возврат. Для реализации права на зачет или возврат излишне уплаченных сумм страховых взносов необходимо подать заявление по форме, приведенной в Приказе N 979н:

- заявление о зачете сумм излишне уплаченных страховых взносов, пеней, штрафов (форма 22-ПФР);

- заявление о зачете сумм излишне уплаченных страховых взносов, пеней, штрафов (форма 22-ФСС РФ);

- заявление о возврате сумм излишне уплаченных страховых взносов, пеней, штрафов (форма 23-ПФР);

- заявление о возврате сумм излишне уплаченных страховых взносов, пеней, штрафов (форма 23-ФСС РФ);

- заявление о возврате сумм излишне взысканных страховых взносов, пеней, штрафов (форма 24-ПФР);

- заявление о возврате сумм излишне взысканных страховых взносов, пеней, штрафов (форма 24-ФСС РФ).

Заявление о зачете или возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты указанной суммы (п. 13 ст. 26 Федерального закона N 212-ФЗ).

Контролирующий орган в течение 10 дней должен принять решение о зачете или возврате излишне уплаченных сумм после получения соответствующего заявления от учреждения или подписания акта сверки расчетов. О принятом решении о зачете (возврате) сумм излишне уплаченных страховых взносов или отказе в таком зачете (возврате) сообщается учреждению в течение пяти дней со дня его принятия. Формы решений также приведены в Приказе N 979н.

К сведению. В соответствии с п. 13 Порядка учета страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством <5> страхователь имеет право запросить справку о состоянии его расчетов по страховым взносам, пеням и штрафам на основании данных территориального органа ФСС. Запрашиваемая справка выдается в течение пяти дней со дня поступления в территориальный орган ФСС соответствующего письменного запроса страхователя.

--------------------------------

<5> Порядок учета страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, пеней и штрафов, расходов на выплату страхового обеспечения и расчетов по средствам обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, утв. Приказом Минздравсоцразвития России от 18.11.2009 N 908н (действует в редакции от 13.06.2013).

Документы и регистры, содержащие информацию,необходимую для сверки расчетов по страховым взносам

Частью 1 ст. 5 Федерального закона N 212-ФЗ установлено, что работодатели, производящие выплаты работникам, являются плательщиками страховых взносов. Согласно ч. 6 ст. 15 данного Закона работодатели - плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов в отношении каждого физического лица, в пользу которого осуществлялись выплаты. Для организации такого учета предназначены индивидуальные карточки, которые открываются на каждого работника. В целях унификации ведения индивидуального учета в Письме ПФР от 26.01.2010 N АД-30-24/691, ФСС РФ от 14.01.2010 N 02-03-08/08-56П представлена форма карточки индивидуального учета.

Общие суммы выплат и вознаграждений, относящихся к объекту обложения страховыми взносами, указываются в отдельном регистре, форма которого утверждается в учетной политике учреждения.

Уплата страховых взносов отражается в отдельных расчетных документах, направляемых в ПФР, ФСС и ФФОМС (ч. 8 ст. 15 Федерального закона N 212-ФЗ). Следовательно, документами, подтверждающими полноту и своевременность перечисления страховых взносов, являются платежные поручения.

Коммерческие предприятия и организации осуществляют сверку расчетов с налоговой службой, где необходимо заполнить заявление на сверку расчетов с бюджетом – образец заполнения. Сверку расчетов, как правило, проводят один раз на год. Необходимость предприятия на то, чтобы осуществить непосредственно сверку расчетов с бюджетом один раз, связана с исключением вероятности возникновения проблем, которые связаны непосредственно с полной остановкой операций, либо временной, с пенями и расчетным счетом. Также заявление на сверку необходимых расчетов с бюджетом необходимо тем предприятиям, которые планируют свое участие в различных тендерах, либо конкурсах, а также для кредитования, субсидирования и различного лицензирования.

Предприятие подает заявление на то, чтобы выполнить сверку расчетов с бюджетом в произвольной форме, с учетом всех корректировок, которые вносятся на основании ФЗ №229 от 2010г. Для заполнения такого заявления предприятие может использовать образец заявления. Налоговые органы в процессе проведения сверки руководствуются Регламентом предприятия работы с налогоплательщиками, различными плательщиками страховых взносов, сборов и налоговыми агентами (приказ №САЭ-3-01/444 от 09.10.2005г.).

Стоит отметить, что на сверку расчетов с бюджетов предприятия могут соглашаться по своему желанию, но также в данном вопросе бывают и исключения. Сверка проводится в обязательном порядке при таких ситуациях:

• При снятии предприятия с учета и переходе в другую налоговую службу;

• При снятии предприятии с учета из-за ликвидации, или это может быть реорганизация налогоплательщика;

• Для крупных предприятий, организаций осуществление сверки должно проводиться каждые три месяца.

Для осуществления сверки расчетов, предприятию необходим бланк заявления, которое нужно на проверку расчетов с бюджетом. Данное заявление налогоплательщик подает непосредственно в налоговую службу.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Форма подготовлена с использованием правовых актов по состоянию на 15.07.2010.

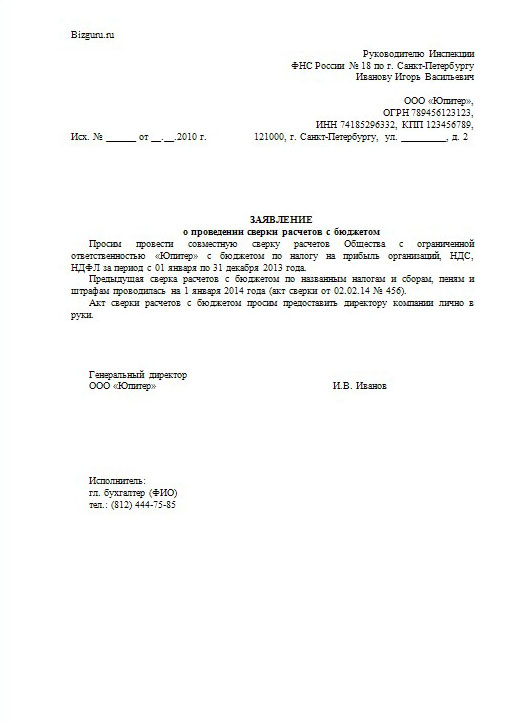

Руководителю ИФНС России N 26

по г. Москве

Володарскому К.К.

от ООО "Мир рекламы"

ИНН 7726696804, КПП 772601001,

ОГРН 1087746039369

Адрес: 117535, г. Москва,

ул. Россошанская, д. 15, корп. 2

Тел. (495) 225-99-22

Заявление

о проведении сверки расчетов с бюджетом

Просим провести сверку расчетов с бюджетом по единому налогу на вмененный доход (КБК 182 1 05 02000 02 1000 110) за период с 1 января по 30 июня 2010 г.

Акт сверки расчетов с бюджетом просим выдать лично в руки Юрашевой Ольге Алексеевне, работающей в должности главного бухгалтера в ООО "Мир рекламы".

Генеральный директор Володин М.Ю. Володин

Главный бухгалтер Юрашева О.А. Юрашева

Исполнитель: Е.С. Степаненко, тел. (495) 225-99-20

1 июля 2010 г.

![]()

![]()

«Российский iPhone» поступит в продажу в 2018 году и будет стоить $130, анонсировала «Росэлектроника», входящая в «Ростех».

ПРИКАЗ ФНС РФ от 11-01-2007 САЭ-3-252 ОБ УТВЕРЖДЕНИИ РЕГЛАМЕНТА ПРОВЕДЕНИЯ СОВМЕСТНОЙ СВЕРКИ РАСЧЕТОВ ПО НАЛОГАМ СБОРАМ ПЕНЯМ. Актуально в 2016 году

2. Проведение сверки расчетов по заявлению налогоплательщика2.1. Основанием для начала сверки расчетов служит поступление в инспекцию ФНС России заявления от налогоплательщика лично или по почте с предложением провести сверку расчетов (приложение 1 Регламента).

2.2. Заявление может быть подписано должностным лицом налогоплательщика, его законным или уполномоченным представителем. В случае подписи уполномоченного представителя налогоплательщика должна быть в наличии копия документа (доверенность), подтверждающего полномочия уполномоченного представителя в соответствии со статьей 29 Кодекса.

2.3. В заявлении налогоплательщику следует указать дату сверки расчетов, способ получения документов, виды налогов и КБК, по которым налогоплательщик предлагает провести сверку расчетов.

2.4. При представлении заявления в инспекцию ФНС России налогоплательщиком лично должностное лицо отдела работы с налогоплательщиками проставляет по просьбе налогоплательщика на представленной налогоплательщиком копии заявления дату и отметку о принятии и в тот же день передает заявление по реестру в отдел общего обеспечения инспекции ФНС России.

2.5. Должностное лицо отдела общего обеспечения, ответственное за делопроизводство, при получении заявления по почте или из отдела работы с налогоплательщиками выполняет следующие действия:

- регистрирует заявление в установленном порядке;

- передает заявление руководству инспекции ФНС России для рассмотрения и проставления резолюции;

- передает заявление с резолюцией руководителя в отдел работы с налогоплательщиками инспекции ФНС России не позднее рабочего дня, следующего за днем поступления заявления в инспекцию ФНС России.

2.6. Должностное лицо отдела работы с налогоплательщиками при получении заявления из отдела общего обеспечения выполняет следующие действия:

- по данным отдела общего обеспечения вносит реквизиты заявления (дату и входящий номер) в графы 2 и 3 Журнала учета. В Журнале состояния сверки указанные реквизиты отражаются автоматически с помощью программного обеспечения по графам 2 и 3;

- с помощью программного обеспечения формирует краткий акт сверки расчетов на дату сверки расчетов. При формировании в Журнале состояния сверки сформированному акту сверки расчетов автоматически с помощью программного обеспечения присваиваются реквизиты (дата и регистрационный номер);

- передает сформированный краткий акт сверки расчетов в двух экземплярах должностному лицу отдела работы с налогоплательщиками для вручения налогоплательщику лично, если в заявлении налогоплательщиком указано "получить лично" или в отдел общего обеспечения для направления налогоплательщику заказным почтовым отправлением с уведомлением;

- подготавливает копию краткого акта сверки расчетов, направленного налогоплательщику заказным почтовым отправлением с уведомлением или переданного налогоплательщику лично, и оставляет ее в отделе работы с налогоплательщиками для осуществления контроля за сверкой расчетов.

2.7. Время на регистрацию должностным лицом отдела работы с налогоплательщиками заявления в Журнале учета и формирование краткого акта сверки расчетов не должно превышать одного рабочего дня, следующего за днем поступления заявления из отдела общего обеспечения.

2.8. В кратком акте сверки расчетов налогоплательщику предлагается рассмотреть данные по налогам, пеням, сборам и штрафам в срок не позднее пяти рабочих дней, следующих за днем получения краткого акта сверки расчетов, и возвратить в инспекцию ФНС России лично или направить по почте один экземпляр краткого акта сверки расчетов с подписью и отметкой "согласовано без разногласий" или "согласовано с разногласиями".

2.9. При выдаче краткого акта сверки налогоплательщику лично должностное лицо отдела работы с налогоплательщиками проставляет дату получения налогоплательщиком краткого акта сверки расчетов в графе 6 Журнала состояния сверки.

2.10. Для направления краткого акта сверки расчетов налогоплательщику заказным почтовым отправлением с уведомлением, если в заявлении налогоплательщиком указано "направить по почте" или способ получения не указан, должностное лицо отдела работы с налогоплательщиками выполняет следующие действия:

- с помощью программного обеспечения формирует реестр для передачи актов сверки расчетов в отдел общего обеспечения. В Журнале состояния сверки реквизиты реестра (дата и номер) отражаются автоматически с помощью программного обеспечения по графе 7 при формировании реестра;

- передает краткий акт сверки расчетов в двух экземплярах по реестру в отдел общего обеспечения;

- подготавливает копию краткого акта сверки расчетов, направленного налогоплательщику заказным почтовым отправлением с уведомлением или переданного налогоплательщику лично, и оставляет ее в отделе работы с налогоплательщиками для осуществления контроля за сверкой расчетов.

2.11. Акты сверки, подлежащие направлению налогоплательщику заказным почтовым отправлением с уведомлением, если в заявлении налогоплательщиком указано "направить по почте" или способ получения не указан, передаются в отдел общего обеспечения не позднее следующего рабочего дня после их формирования.

2.12. В случае если налогоплательщик, несмотря на указанный в заявлении способ "получить лично", не обратился в инспекцию ФНС России для получения краткого акта сверки расчетов лично в течение десяти рабочих дней с даты получения заявления инспекцией ФНС России, должностное лицо отдела работы с налогоплательщиками на одиннадцатый рабочий день передает краткий акт сверки расчетов по реестру в отдел общего обеспечения для направления налогоплательщику заказным почтовым отправлением с уведомлением. В Журнале состояния сверки расчетов по графе 7 с помощью программного обеспечения реквизиты реестра (дата и номер) отражаются автоматически при формировании реестра.

2.13. Должностное лицо отдела общего обеспечения, ответственное за делопроизводство, не позднее рабочего дня, следующего за днем получения краткого акта сверки расчетов из отдела работы с налогоплательщиками (в двух экземплярах), направляет документы налогоплательщику заказным почтовым отправлением с уведомлением.

2.14. При возвращении налогоплательщиком одного экземпляра краткого акта сверки расчетов с отметкой "согласовано без разногласий" или "согласовано с разногласиями" и подписью должностное лицо отдела работы с налогоплательщиками вносит дату представления налогоплательщиком краткого акта сверки расчетов в графу 9 Журнала состояния сверки и дублирует регистрационный номер данного краткого акта сверки расчетов, указанный в графе 5 Журнала состояния сверки, в графу 10 или графу 11 Журнала состояния сверки.

При заполнении графы 10 Журнала состояния сверки с помощью программного обеспечения автоматически проставляется отметка о завершении сверки в графе 17 Журнала состояния сверки.

2.15. Контроль возвращения налогоплательщиком краткого акта сверки расчетов осуществляется с помощью программного обеспечения в автоматическом режиме в следующие сроки:

- по истечении двенадцати рабочих дней от даты вручения краткого акта сверки расчетов налогоплательщику лично, указанной в графе 6 Журнала состояния сверки;

- по истечении девятнадцати рабочих дней от даты передачи по реестру краткого акта сверки расчетов в отдел общего обеспечения для направления налогоплательщику по почте, указанной в графе 7 Журнала состояния сверки.

С помощью программного обеспечения в автоматическом режиме по истечении сроков, указанных в пункте 2.15 настоящего Регламента, должностному лицу отдела работы с налогоплательщиками формируется список актов сверки расчетов, невозвращенных налогоплательщиками в инспекцию ФНС России с отметками о согласовании без разногласий или с разногласиями и подписью.

2.16. Период в течение двенадцати рабочих дней предусматривает:

- время рассмотрения акта сверки расчетов, полученного в инспекции ФНС России налогоплательщиком лично - пять рабочих дней;

- время на доставку акта сверки расчетов с отметками о согласовании и подписью в инспекцию ФНС России налогоплательщиком лично или по почте - шесть рабочих дней;

- время на регистрацию должностным лицом отдела общего обеспечения, ответственным за делопроизводство, полученного от налогоплательщика акта сверки расчетов и передачу его в отдел работы с налогоплательщиками - один рабочий день.

Период в течение девятнадцати рабочих дней предусматривает:

- время на регистрацию должностным лицом отдела общего обеспечения, ответственного за делопроизводство, полученного из отдела работы с налогоплательщиками акта сверки расчетов и направление его заказным почтовым отправлением с уведомлением налогоплательщику - один рабочий день;

- время на доставку акта сверки расчетов налогоплательщику заказным почтовым отправлением с уведомлением - шесть рабочих дней;

- время рассмотрения налогоплательщиком полученного акта сверки расчетов - пять рабочих дней;

- время на доставку акта сверки расчетов с соответствующими отметками от налогоплательщика в инспекцию ФНС России по почте - шесть рабочих дней;

- время на регистрацию должностным лицом отдела общего обеспечения, ответственного за делопроизводство, полученного акта сверки расчетов и передачу его в отдел работы с налогоплательщиками - один рабочий день.

2.17. По истечении сроков, указанных в пункте 2.16 настоящего Регламента, с помощью программного обеспечения автоматически формируется уведомление с напоминанием о невозвращении одного экземпляра краткого акта сверки расчетов с подписью и отметками о согласовании налогоплательщику, не представившему краткий акт сверки расчетов в инспекцию ФНС России (приложение 12 Регламента).

Уведомление формируется на тринадцатый рабочий день от даты, указанной в графе 6, и двадцатый рабочий день от даты, указанной в графе 7 Журнала состояния сверки. Реквизиты уведомления (дата и регистрационный номер) с помощью программного обеспечения автоматически при формировании уведомления заносятся в графу 8 Журнала состояния сверки.

2.18. В уведомлении (приложение 12 Регламента) инспекция ФНС России напоминает налогоплательщику о невозвращении в инспекцию ФНС России одного экземпляра краткого акта сверки (с отметкой о согласовании без разногласий или с разногласиями), подписью и предупреждает, что сверка расчетов завершается при условиях, указанных в пункте 1.2.6 настоящего Регламента.

2.19. Должностное лицо отдела работы с налогоплательщиками передает по реестру в отдел общего обеспечения сформированное с помощью программного обеспечения уведомление (приложение 12 Регламента) для направления налогоплательщику заказным почтовым отправлением с уведомлением.

2.20. При возвращении налогоплательщиком в инспекцию ФНС России краткого акта сверки расчетов с подписью налогоплательщика и отметкой "согласовано без разногласий" сверка расчетов завершается, должностное лицо выполняет действия, указанные в пункте 2.14 настоящего Регламента, и помещает в дело налогоплательщика следующие документы:

- краткий акт сверки расчетов отметкой о согласовании без разногласий и подписью налогоплательщика, полученный от налогоплательщика;

- уведомления о вручении налогоплательщику актов сверки расчетов, направленных инспекцией ФНС России заказным почтовым отправлением с уведомлением.

2.21. В случае невозвращения налогоплательщиком в инспекцию ФНС России краткого акта сверки расчетов с подписью и отметкой о согласовании в течение четырнадцати дней после направления уведомления (приложение 12 Регламента) сверка расчетов с налогоплательщиком завершается. Должностное лицо отдела работы с налогоплательщиками на копии краткого акта сверки расчетов, оставленном в инспекции ФНС России для контроля, и в графе 17 Журнала состояния сверки делает отметку "акт сверки расчетов налогоплательщиком не представлен".

2.22. Должностное лицо отдела работы с налогоплательщиками при условиях, указанных в пункте 2.21, помещает в дело налогоплательщика следующие документы:

- копию краткого акта сверки расчетов, направленного налогоплательщику (с подписью должностного лица отдела работы с налогоплательщиками и отметкой "акт сверки расчетов налогоплательщиком не представлен");

- уведомления о вручении налогоплательщику актов сверки расчетов, направленных инспекцией ФНС России налогоплательщику заказным почтовым отправлением с уведомлением;

- копию уведомления, направленного налогоплательщику с напоминанием о невозвращении налогоплательщиком акта сверки расчетов в инспекцию ФНС России (приложение 12 Регламента).

2.23. При поступлении в инспекцию ФНС России краткого акта сверки расчетов с отметкой "согласовано с разногласиями" и подписью налогоплательщика по почте должностное лицо отдела общего обеспечения, ответственное за делопроизводство, регистрирует документ в установленном порядке и не позднее 10 часов по московскому времени рабочего дня, следующего за днем получения, передает документ с резолюцией руководителя в отдел работы с налогоплательщиками.

2.24. При поступлении в отдел работы с налогоплательщиками от налогоплательщика лично или из отдела общего обеспечения краткого акта сверки расчетов с отметкой "согласовано с разногласиями" и подписью налогоплательщика должностное лицо отдела работы с налогоплательщиками не позднее рабочего дня, следующего за днем получения, выполняет следующие действия:

- регистрирует поступивший краткий акт сверки расчетов с отметкой "согласовано с разногласиями" и подписью налогоплательщика в порядке, указанном в пункте 2.14 настоящего Регламента;

- формирует с помощью программного обеспечения служебные записки в структурные подразделения (приложение 2 Регламента);

- направляет сформированные служебные записки в структурные подразделения.

2.25. В служебных записках (приложение 2 Регламента) до структурных подразделений доводится информация о получении инспекцией ФНС России от налогоплательщика краткого акта сверки с разногласиями и о необходимости проверки данных информационных ресурсов инспекции ФНС России, в соответствии с которыми формируются краткий и полный акты сверки расчетов, по вопросам, входящим в компетенцию структурных подразделений, указываются виды налогов и КБК, по которым налогоплательщиком в графе 4 краткого акта сверки расчетов заявлены разногласия.

2.26. Должностные лица структурных подразделений в срок не более трех рабочих дней после получения служебной записки отдела работы с налогоплательщиками осуществляют проверку данных информационных ресурсов инспекции ФНС России, в соответствии с которыми формируются краткий и полный акты сверки расчетов, по вопросам, входящим в их компетенцию, подготавливают служебные записки (приложение 6 Регламента) о результатах проверки (об отсутствии или устранении ошибок) и не позднее 10 часов по московскому времени следующего рабочего дня передают их в отдел работы с налогоплательщиками.

2.27. В срок не позднее одного рабочего дня после получения из структурных подразделений служебных записок о завершении проверки информационных ресурсов (приложение 6 Регламента) должностное лицо отдела работы с налогоплательщиками с помощью программного обеспечения формирует следующие документы:

- полный акт сверки расчетов с заполненными данными по графе "По данным налогового органа" в двух экземплярах;

- перечень документов по расчету с бюджетом (приложение 3 Регламента);

- сведения о невыясненных платежах налогоплательщика (приложение 4 Регламента);

- информационное письмо налогоплательщику (приложение 5 Регламента).

2.28. При направлении полного акта сверки расчетов налогоплательщику предлагается рассмотреть данные по расчету с бюджетом в срок не позднее пяти рабочих дней, следующих за днем получения полного акта сверки расчетов и возвратить один экземпляр полного акта сверки расчетов с подписью налогоплательщика в инспекцию ФНС России лично или направить по почте.

В информационном письме (приложение 5 Регламента) налогоплательщику указываются:

- дата и время посещения налогоплательщиком инспекции ФНС России для урегулирования разногласий в случае несогласия с данными налогового органа, указанными в полном акте сверки расчетов;

- в случае согласия налогоплательщика с данными, указанными в полном акте сверки расчетов, налогоплательщику предлагается вернуть один экземпляр полного акта сверки расчетов с отметкой "разногласия устранены" и подписью.

2.29. В Журнале состояния сверки с помощью программных средств автоматически при формировании полного акта сверки расчетов по графам 12 и 13 полному акту сверки расчетов присваивается регистрационный номер и проставляется дата его формирования.

2.30. Документы, перечисленные в пункте 2.27 настоящего Регламента, не позднее следующего рабочего дня после формирования передаются должностному лицу отдела работы с налогоплательщиками для вручения налогоплательщику, если в заявлении указан способ получения - "лично" или по реестру должностному лицу отдела общего обеспечения, если указано - "по почте". Копии направленных налогоплательщику документов остаются в отделе работы с налогоплательщиками для осуществления контроля.

2.31. Должностное лицо отдела общего обеспечения не позднее рабочего дня, следующего за днем получения документов, указанных в пункте 2.27 настоящего Регламента, из отдела работы с налогоплательщиками, направляет документы налогоплательщику заказным почтовым отправлением с уведомлением.

2.32. При возвращении налогоплательщиком в инспекцию ФНС России лично или по почте одного экземпляра полного акта сверки расчетов с отметкой "разногласия устранены" и подписью должностным лицом отдела работы с налогоплательщиками по графе 17 Журнала состояния сверки делается отметка о завершении сверки расчетов. Вносится дата представления налогоплательщиком полного акта сверки расчетов и с помощью программного обеспечения из графы 13 дублируется регистрационный номер.

2.33. При условиях, указанных в пункте 2.32 настоящего Регламента, должностным лицом отдела работы с налогоплательщиками в дело налогоплательщика помещаются:

- полный акт сверки расчетов с подписью налогоплательщика;

- краткий акт сверки расчетов с подписью налогоплательщика и отметкой "согласовано с разногласиями";

- уведомление о вручении налогоплательщику акта сверки расчетов, направленного инспекцией ФНС России заказным почтовым отправлением с уведомлением.

2.34. Контроль возвращения налогоплательщиком полного акта сверки расчетов осуществляется в порядке, указанном в пунктах 2.15 и 2.16 настоящего Регламента.

2.35. По истечении сроков, указанных в пункте 2.16 настоящего Регламента, с помощью программного обеспечения автоматически формируется уведомление с напоминанием налогоплательщику, не представившему один экземпляр полного акта сверки расчетов в инспекцию ФНС России с подписью (приложение 12 Регламента).

Реквизиты уведомления (дата и регистрационный номер) с помощью программного обеспечения автоматически при формировании уведомления заносятся в графу 16 Журнала состояния сверки.

2.36. В случае невозвращения налогоплательщиком полного акта сверки в сроки, указанные в третьем абзаце пункта 1.2.6 настоящего Регламента, должностное лицо отдела работы с налогоплательщиками помещает в дело налогоплательщика следующие документы:

- копию полного акта сверки расчетов (с подписью должностного лица отдела работы с налогоплательщиками и отметкой "акт сверки расчетов налогоплательщиком не представлен");

- краткий акт сверки расчетов с подписью "согласовано с разногласиями";

- уведомление о вручении налогоплательщику акта сверки расчетов, направленного инспекцией ФНС России заказным почтовым отправлением с уведомлением;

- копию уведомления с напоминаниями о невозвращении акта сверки с отметкой о согласовании и подписью налогоплательщика (приложение 12 Регламента).

2.37. Сверка расчетов завершается при условиях, указанных в пункте 1.2.6 настоящего Регламента.

2.38. При получении от налогоплательщика лично или по почте полного акта сверки с заполненной графой "По данным налогоплательщика" с разногласиями и с предложениями налогоплательщика по их устранению должностным лицом отдела работы с налогоплательщиками не позднее следующего рабочего дня после получения осуществляется анализ представленных налогоплательщиком разногласий.

2.39. До даты, назначенной инспекцией ФНС России налогоплательщику и указанной в информационном письме (приложение 5 Регламента), должностное лицо отдела работы с налогоплательщиками производит сверку данных информационных ресурсов налогового органа, формирующих краткий и полный акты сверки расчетов налогоплательщика, с данными полного акта сверки, представленными налогоплательщиком.

2.40. На сверку расчетов во время, назначенное налогоплательщику, приглашается должностное лицо структурного подразделения, по данным которого выявлены разногласия. Разногласия должны быть устранены в день обращения налогоплательщика, если устранение разногласий входит в функции только налогового органа. В иных случаях устранение осуществляется в установленном порядке.

2.41. При разногласиях по суммам реструктуризированных, отсроченных (рассроченных) платежей выяснение причин разногласий и их устранение с внесением исправлений в соответствующие информационные ресурсы инспекции ФНС России осуществляется должностным лицом структурного подразделения, в компетенцию которого входят вопросы урегулирования задолженности и обеспечения процедур банкротства.

2.42. При условиях, указанных в пунктах 2.38 - 2.41 настоящего Регламента, полный акт сверки расчетов подписывается должностным лицом отдела работы с налогоплательщиком, налогоплательщиком и должностным лицом структурного подразделения, по данным которого выявлены разногласия.

2.43. В случае невозможности устранения разногласий, требующих устранения в судебном порядке, полный акт сверки расчетов подписывают должностное лицо отдела работы с налогоплательщиками, налогоплательщик, должностное лицо структурного подразделения, по данным которого выявлены разногласия, требующие устранения в судебном порядке, с формулировкой "разногласия не устранены" с указанием причины и предложений.

2.44. Сверка расчетов завершается при устранении разногласий или выявлении разногласий, требующих урегулирования в судебном порядке.

В случае неустранения разногласий, требующих урегулирования в судебном порядке, в полном акте сверки расчетов проставляется отметка: "разногласия не устранены" с указанием причины невозможности урегулирования разногласий и предложений по их устранению в судебном порядке. В случае устранения разногласий в полном акте сверки расчетов проставляется отметка - "разногласия устранены".

2.45. Должностное лицо отдела работы с налогоплательщиками при завершении сверки расчетов помещает в дело налогоплательщика следующие документы:

- полный акт сверки расчетов с подписями налогоплательщика, должностного лица отдела работы с налогоплательщиками, должностного лица структурного подразделения;

- краткий акт сверки расчетов с формулировкой "согласовано с разногласиями" с подписью налогоплательщика и должностного лица отдела работы с налогоплательщиками;

- уведомления о вручении актов сверки расчетов, направленных инспекцией ФНС России налогоплательщику заказным почтовым отправлением;

- копии уведомлений с напоминаниями о невозвращении налогоплательщиком акта сверки с подписью и отметками о согласовании (приложение 12 Регламента).

2.46. Должностным лицом отдела работы с налогоплательщиками в Журнале состояния сверки по графе "Завершение сверки расчетов" проставляется регистрационный номер акта сверки расчетов, которым сверка расчетов завершилась.