Рейтинг: 4.4/5.0 (1901 проголосовавших)

Рейтинг: 4.4/5.0 (1901 проголосовавших)Категория: Бланки/Образцы

Учет и отчетность

Учет и отчетность

При наличных денежных расчетах с покупателями фирмы и предприниматели (в том числе и «упрощенцы») должны применять контрольно-кассовые машины - ККМ (Федеральный закон от 22 мая 2003 г. № 54-ФЗ). Основные документы кассовой машины - это чеки и ежедневные отчеты. Аппарат печатает их автоматически. Но кассир-операционист должен заполнять и другие документы при работе с операционной кассой. Подробнее об этом читайте в нашей статье, подготовленной экспертами Бератора.

Кассовый чекПолучая деньги за товары, кассир обязан пробить кассовый чек и выдать его покупателю. В чеке обязательно должны быть указаны:

При работе на кассовом аппарате кассир-операционист формирует различные отчеты. Их распечатывает сам аппарат.

Так, в течение дня с него можно снимать X-отчет (секционный отчет). Он нужен для проверки поступления выручки по каждому отделу (секции) или кассе в течение той или иной смены. X-отчет не влияет на показания денежных счетчиков, поэтому его разрешается пробивать много раз.

В конце рабочего дня кассир-операционист должен снять Z-отчет (контрольную ленту). Он содержит данные о поступившей за день выручке по конкретному кассовому аппарату. Показания Z-отчета кассир-операционист отражает в специальном журнале (форма № КМ-4 или КМ-5). Как правило, Z-отчеты подклеивают в специальную тетрадь и хранят в течение 5 лет.

Применяя контрольно-кассовую технику, кроме чека и отчетов ККТ, нужно оформлять и ряд других документов. А именно:

Обратите внимание: Закон о бухгалтерском учете от 6 декабря 2011 года № 402-ФЗ, действующий с 1 января 2013 года, отменил обязательное применение унифицированных форм первичных учетных документов. Поэтому организации, которые не хотят использовать унифицированные формы, могут разрабатывать собственные бланки «первички». Но не все формы первичных документов компании могут разрабатывать самостоятельно. Одно из таких исключений - формы №КМ1 - КМ9, применяемые при работе с контрольно-кассовой техникой. Поскольку использование этих форм связано с контролем в сфере применения ККТ, организация не вправе самостоятельно разрабатывать такие бланки и может применять только унифицированные формы.

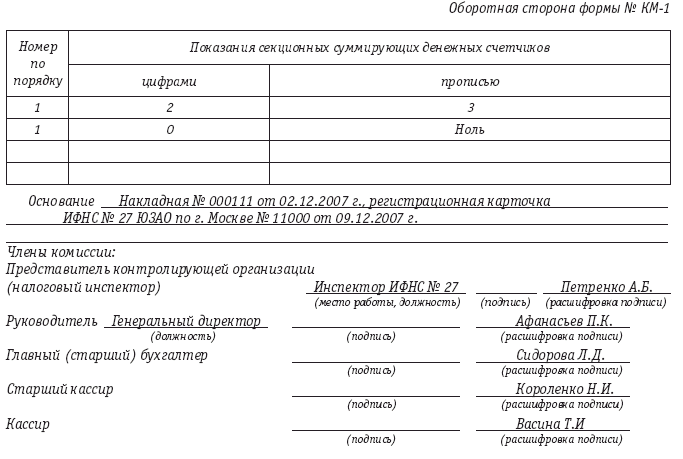

Акт о переводе показаний суммирующих денежных счетчиков на нули (форма № КМ-1)Ввод нового кассового аппарата в эксплуатацию оформляют актом о переводе показаний суммирующих денежных счетчиков на нули (форма № КМ-1). Для этого акта предусмотрен типовой бланк. Он утвержден постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Акт оформляет комиссия, назначенная приказом руководителя. Причем в комиссии обязательно участвует налоговый инспектор. Акт составляют в двух экземплярах:

Оформленный акт подписывают все члены комиссии и руководитель фирмы (предприниматель). Документ хранится в ее архиве в течение всего срока эксплуатации ККТ.

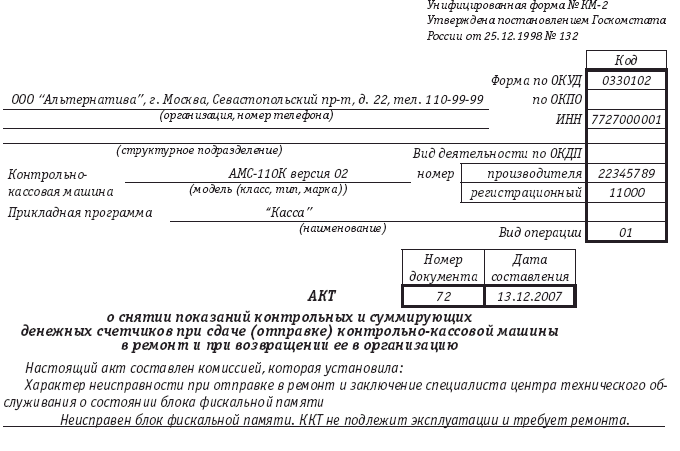

Акт о снятии показаний контрольных и суммирующих денежных счетчиков (форма № КМ-2)Сдачу контрольно-кассовой машины в ремонт и ее возврат на фирму оформляют актом о снятии показаний контрольных и суммирующих денежных счетчиков (форма № КМ-2). Для этого акта предусмотрен типовой бланк. Он утвержден постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Акт оформляет комиссия, назначенная приказом руководителя. Как правило, в нее входят руководитель организации (индивидуальный предприниматель), старший кассир, кассир-операционист. Документ составляют в присутствии налогового инспектора и специалиста центра технического обслуживания кассовой техники.

В акте отражают показатели суммирующих денежных счетчиков на момент поломки кассового аппарата. Его заполняют в одном экземпляре и сдают в бухгалтерию.

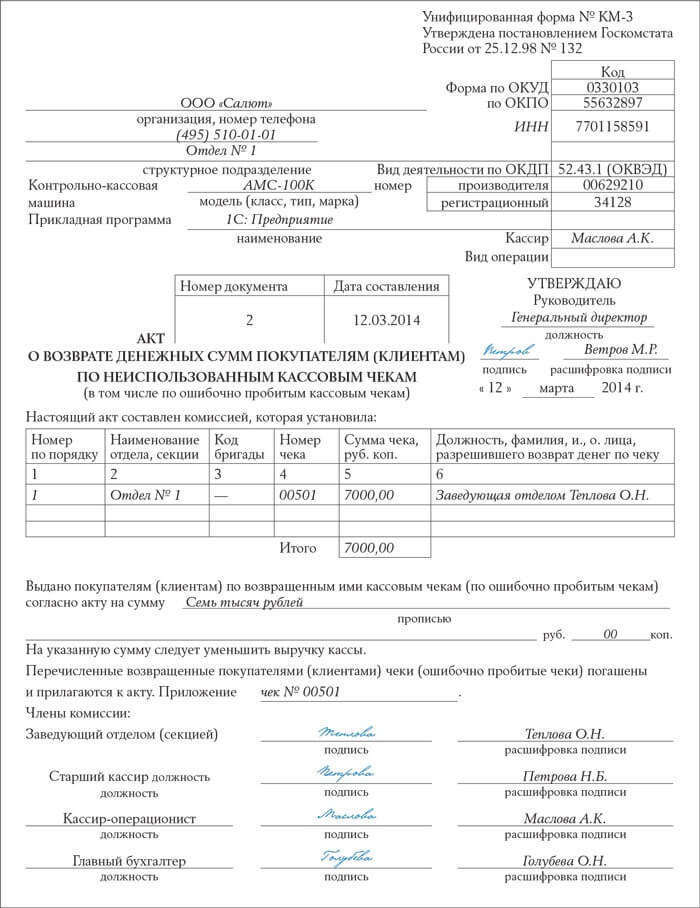

Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма № КМ-3)Унифицированная форма № КМ-3 утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Акт о возврате денег по неиспользованным кассовым чекам составляют тогда, когда приходится возвращать покупателям деньги из операционной кассы. Это происходит, если:

Акт оформляют в одном экземпляре. Делает это комиссия, временно созданная или постоянно действующая на предприятии. В ее состав обязательно должны входить:

Составляя акт, обратите внимание на заполнение следующих строк и граф.

По строке «Контрольно-кассовая машина» указывают модель (класс, тип, марку) ККМ, выбившей чек, по которому возвращают деньги покупателю. В табличную часть этой строки вписывают:

Строка «Прикладная программа» служит для того, чтобы указать название прикладной бухгалтерской программы, с помощью которой на фирме организован оперативный учет товаров. Если такой программы нет, то в этой строке ставят прочерк.

В графу «Кассир» вписывают табельный номер кассира-операциониста, неправильно пробившего чек или возвращающего покупателю деньги за товар.

В табличной части акта отражают номера и суммы каждого чека.

После заполнения акт подписывают все члены комиссии, а затем его передают на утверждение руководителю фирмы.

Возвращенные кассовые чеки и утвержденный руководителем акт по форме № КМ-3 наклеивают на лист бумаги и сдают в бухгалтерию торговой компании. Бухгалтер прикладывает этот лист к тому приходному кассовому ордеру, которым оформляет получение выручки за день.

Из-за того что деньги покупателю возвращают из операционной кассы, в учете выручка за день отражается за минусом выданных покупателю денег. А суммы, выплаченные покупателям по неиспользованным кассовым чекам, кассир вписывает в графу 15 журнала кассира-операциониста.

Журнал кассира-операциониста (форма № КМ-4)

Для журнала кассира-операциониста предусмотрена специальная форма. Она утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. По каждой ККМ ведут отдельный журнал. В нем каждая строка отражает поступление денег за один рабочий день или смену кассира-операциониста. Он и заполняет журнал. Все листы журнала должны быть пронумерованы, прошнурованы и заверены подписями руководителя, главного бухгалтера, налогового инспектора, зарегистрировавшего ККМ, а также печатью фирмы.

В конце рабочего дня журнал подписывают кассир, старший кассир и представитель администрации (например, заведующий отделом). Затем кассир-операционист составляет справку-отчет (форма № КМ-6) и вместе с ней сдает выручку старшему кассиру.

Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста (форма № КМ-5)Форма этого журнала утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. В журнале учитывают наличные деньги, полученные продавцом, официантом или приемщиком заказов.

По каждой ККМ ведут отдельный журнал. Все его листы прошнуровывают, пронумеровывают и заверяют подписями руководителя, главного бухгалтера, налогового инспектора, зарегистрировавшего ККТ, печатью фирмы.

В конце рабочего дня журнал подписывают кассир-контролер, продавец, принимавший наличные деньги, и представитель администрации.

Справка-отчет кассира-операциониста (форма № КМ-6)Для этого документа предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Отчет ежедневно составляет кассир-операционист. Показания счетчиков на начало и конец дня (смены) заверяет представитель администрации (например, заведующий секцией).

Отчет составляют в конце рабочего дня (смены) и сдают старшему кассиру вместе с выручкой. Подписывают его кассир-операционист, старший кассир и руководитель фирмы (предприниматель).

Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации (форма № КМ-7)Этот документ оформляют, если фирма использует несколько контрольно-кассовых машин. Форма бланка для него утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Его ежедневно в одном экземпляре заполняет старший кассир, а подписывают и старший кассир, и руководитель фирмы (предприниматель).

Данные о выручке каждого отдела или секции должны быть подтверждены подписями заведующих отделами (секциями).

Заполненный документ вместе со справками-отчетами кассиров-операционистов, кассовыми ордерами и актами о возврате денег покупателям передают в бухгалтерию.

Журнал учета вызовов технических специалистов и регистрации выполненных работ (форма № КМ-8)Его применяют, если:

Записи в журнале делает специалист центра технического обслуживания ККМ. А хранится этот журнал у руководителя торговой организации или его заместителя.

Унифицированная форма № КМ-8 утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Акт о проверке наличных денежных средств кассы (форма № КМ-9)В этом акте отражают итоги внезапной ревизии наличных денег в операционной кассе.

Как правило, результаты проверки оформляют налоговый инспектор и кассир-операционист. Затем их доводят до сведения руководителя фирмы.

· в трех экземплярах - если проверка проходит с участием налогового инспектора. При этом один экземпляр акта передают в налоговую инспекцию;

· в двух экземплярах - если ревизию проводят по инициативе администрации предприятия. Один экземпляр акта передают в бухгалтерию, второй остается у материально ответственного лица (кассира-операциониста).

Унифицированная форма № КМ-9 утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132.

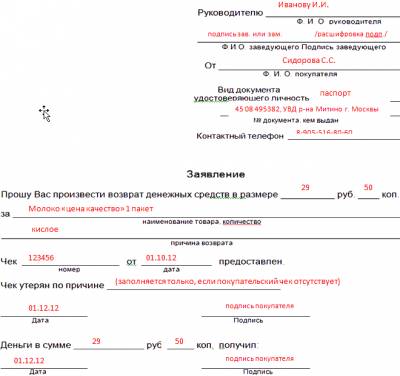

Возврат товара в день покупкиЕсли покупатель решит вернуть товар спустя один или несколько дней после покупки, деньги ему выдадут из главной кассы. Если же он возвращает приобретенный товар в день его покупки, то деньги выдают из операционной кассы. Это происходит так.

Во-первых, покупатель, который возвращает товар, должен принести кассовый чек. На чеке расписывается директор или его заместитель. После этого кассир-операционист обязан вернуть человеку деньги.

Полученный от покупателя чек приклеивают на отдельный лист бумаги.

Выданную сумму записывают в графе 15 журнала кассира-операциониста. На нее будет уменьшена выручка за тот день, когда вам вернули товар.

Если человек по одному кассовому чеку купил несколько наименований товаров, но возвращает только один из них (например, приобрел электрочайник и утюг, а возвращает только утюг), ему придется отдать вам чек на два товара.

В этом случае необходимо сделать копию кассового чека, заверить ее (подписать и поставить печать фирмы) и отдать покупателю.

Во-вторых, нужно будет составить акт о возврате товара. Указать в нем наименование возвращенного товара, его цену, номер чека, выданного покупателю, дату и причину возврата. Унифицированной формы такого акта не существует. Для этого можно использовать накладную по форме № ТОРГ-12 (утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132).

И, наконец, в-третьих, потребуется составить акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма № КМ-3).

Возвращенный кассовый чек (предварительно наклеенный на лист бумаги), акт по форме № КМ-3 и акт (накладную) о возврате товара нужно сдать в бухгалтерию.

Хранение кассовых документовВсе кассовые документы (включая ленты ККТ) необходимо хранить в течение пяти лет. Срок хранения исчисляется с 1 января года, следующего за годом оформления документа.

Порядок хранения первичных документов в организации определяет главный бухгалтер. По общему правилу обработанные документы подшивают в отдельные папки в хронологическом порядке.

Документы, срок хранения которых истек, можно уничтожить. Для этого руководитель назначает инвентаризационную комиссию. Она составляет акт об уничтожении, оформляемый в произвольной форме.

Не применять ККМ могут только фирмы и предприниматели, которые:

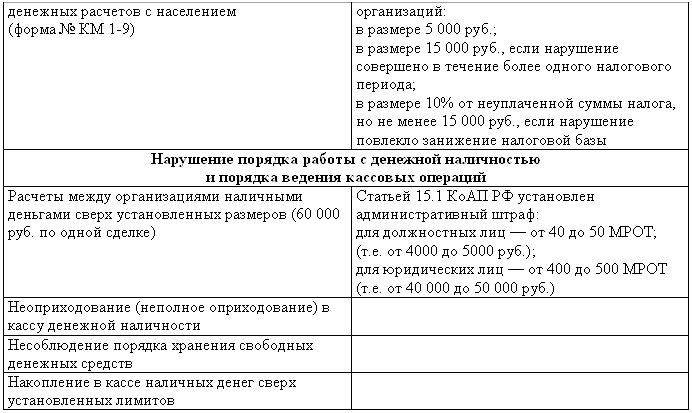

За неприменение ККМ фирме грозит штраф на сумму от 30 000 до 40 000 рублей. Кроме того, могут оштрафовать руководителя фирмы - на сумму от 3000 до 4000 рублей и кассира-операциониста - на сумму от 1500 до 2000 рублей. Штраф для предпринимателей - от 3000 до 4000 рублей.

Неопытные предприниматели иногда путают прием наличных денег через контрольно-кассовый аппарат и оформление наличных операций через кассу фирмы. Они считают, что кассовый аппарат и есть касса предприятия, но это не так. Вести кассовые операции – это значит:

Все наличные деньги компании (в пределах установленного банком лимита) хранятся в главной кассе, в то время как в денежном ящике кассового аппарата хранится выручка от реализации товаров за день. В конце каждого дня выручка сдается в главную кассу предприятия и оформляется соответствующими документами учета.

Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам) (форма N КМ-3) составляется при возврате денег покупателю.

Пример. 14 ноября 2009 г. предприниматель Петров В.А. принял на работу продавца Смирнову А. С. (табельный номер 004), которая по совместительству выполняет функции кассира-операциониста. 21 ноября Смирнова пробила неверный чек на сумму 2400 руб. В конце дня предприниматель составил Акт по форме N КМ-3.

Точно такой же акт составляется в том случае, если покупатель отказался от приобретенного товара и предприниматель вернул ему деньги. Согласно ст. 19 Закона РФ от 7 февраля 1992 г. N 2300-1 "О защите прав потребителей", обнаружив недостатки товара, покупатель может предъявить продавцу претензию в течение гарантийного срока или срока годности, установленного изготовителем. Если такие сроки не установлены, то покупатель может это сделать в течение двух лет. Учтите, что покупатель может вернуть некачественную вещь, не имея при себе кассового чека. И при этом магазин не может отказаться принять товар (п. 5 ст. 18 Закона N 2300-1). В этом случае покупатель должен написать заявление о возврате денег. В заявлении необходимо указать паспортные данные покупателя.

Но покупателю придется доказывать, что некачественный товар был куплен именно в этом магазине. Документами, удостоверяющими факт покупки, могут служить: товарный чек; гарантийный талон;

контрольная лента, которая должна храниться у предпринимателя не менее 5 лет.?

При этом покупатель должен написать заявление о том, что он просит взять обратно товар и вернуть ему деньги.

В заявлении он должен указать свои паспортные данные.

Если приобретенный товар не подошел по форме, габаритам, фасону, размеру или другим параметрам, покупатель также вправе вернуть его и получить свои деньги. Но возврат качественного товара возможен только в том случае, если он не был в употреблении и если покупатель сохранил кассовый чек.

Если покупатель возвращает товар в день покупки, то предприниматель ставит подпись на чеке, который был выдан при покупке товара. Затем составляется Акт о приемке товара в произвольной форме. На основании Акта о приеме товара и чека, на котором стоит разрешительная подпись предпринимателя, кассир-операционист выдает покупателю деньги за возвращенный товар. Если предприниматель работает один, то он сам возвращает покупателю деньги. После этого на сумму возврата оформляется Акт о возврате денежных сумм покупателям по форме N КМ-3. Сумму возврата нужно также указать в графе 15 Журнала кассира-операциониста и уменьшить на нее выручку за текущий день. Если же чек на возврат товара принесут в другой день, то в журнале кассира-операциониста эта операция уже не отражается.

В хозяйственной деятельности предприятия, осуществляющего реализацию товаров за наличный расчет с применением контрольно-кассовых машин (ККМ ) не редко возникают ситуации, когда покупатель возвращает товар. В данной статье мы рассмотрим юридические основания для возврата товара, приобретенного покупателем и какой необходимо соблюдать порядок оформления первичных документов при возврате денежных средств покупателю при применении ККМ.

В соответствии со статьей 18 Закона Российской Федерации №2300-1 от 07.02.1992г. (в редакции от30.12.2001г.) «О защите прав потребителей» потребитель, которому продан товар ненадлежащего качества, если оно не было оговорено продавцом, вправе по своему выбору потребовать:

- безвозмездного устранения недостатков товара или возмещения расходов на их исправление потребителем или третьим лицом;

- соразмерного уменьшения покупной цены;

- замены на товар аналогичной марки (модели, артикула);

- замены на такой же товар другой марки (модели, артикула) с соответствующим перерасчетом покупной цены;

- расторжения договора купли - продажи. По требованию продавца и за его счет потребитель должен возвратить товар с недостатками.

Кроме того, потребитель вправе потребовать, вместо безвозмездного устранения недостатков товара или возмещения расходов на их исправление потребителем или третьим лицом; или замены на товар аналогичной марки (модели, артикула) потребитель вправе возвратить изготовителю товар ненадлежащего качества и потребовать возврата уплаченной за него суммы.

Согласно статьи 22 закона о защите прав потребителей, требования потребителя о соразмерном уменьшении покупной цены товара, возмещении расходов на исправление недостатков товара потребителем или третьим лицом, а также о возмещении убытков, причиненных потребителю расторжением договора купли - продажи (возвратом товара ненадлежащего качества изготовителю), подлежат удовлетворению продавцом (изготовителем) или организацией, выполняющей функции продавца (изготовителя) на основании договора с ним, в течение десяти дней со дня предъявления соответствующего требования.

При этом, на основании статьи 25 в случае, если аналогичный товар отсутствует в продаже на день обращения потребителя к продавцу, потребитель вправе по своему выбору расторгнуть договор купли - продажи и потребовать возврата уплаченной за указанный товар денежной суммы или обменять его на аналогичный товар при первом поступлении соответствующего товара в продажу. Продавец обязан сообщить потребителю, потребовавшему обмена непродовольственного товара надлежащего качества, о его поступлении в продажу.

Порядок оформления первичных документов при возврате денежных средств покупателю при применении ККМ будет зависеть от того, когда произошел возврат товара. Возврат денежных средств покупателям может быть осуществлен:

1) в день покупки (до закрытия смены и снятия Z-отчета);

2) не в день покупки (после того, как выручка, полученная за день, занесена в журнал кассира - операциониста и кассовую книгу).

Порядок оформления возврата денежных средств покупателям в день покупки

В соответствии с Типовыми правилами эксплуатации ККМ при осуществлении денежных расчетов с населением (утверждено Письмом Минфина РФ от 30.08.1993г. №104) и Постановлением Госкомстата РФ от 25 декабря 1998 г. № 132 "Об утверждении унифицированных форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно - кассовых машин" применяется следующий порядок получения покупателем денежных средств в день покупки (до закрытия смены и снятия Z-отчета):

- возврат денежной суммы производится из операционной кассы организации по чеку, выданному в данной кассе, и только при наличии на чеке подписи директора (заведующего) или его заместителя. На сумму возврата оформляется акт о возврате товара по форме № КМ-З.

Акт о возврате товара по форме № КМ-З составляется в одном экземпляре членами комиссии. При этом, погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию (где они должны храниться при текстовых документах за данное число). Суммы, выплаченные покупателям за товары, возвращенные в день покупки по представленным ими неиспользованным кассовым чекам, записываются в журнал кассира - операциониста форма № КМ-4, в графу 15 и на итоговую сумму уменьшается сумма выручки за данный день.

Журнал кассира - операциониста форма №КМ-4, применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно - кассовой машине организации, а также является контрольно - регистрационным документом показаний счетчиков. Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира - операциониста, руководителя и главного (старшего) бухгалтера организации. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру. После снятия показаний счетчиков и проверки фактической суммы выручки делается запись в журнале кассира - операциониста, которая подтверждается подписями кассира, старшего кассира и администратора организации.

Хотим обратить Ваше внимание, что указанный выше порядок возврата денежных средств, установленный в п.4.3 Типовых правил, предусмотрен для ситуации, когда осуществляется возврат денежных средств до момента получения товара покупателем. Т.е. когда обязанности продавца и кассира - операциониста исполняются различными сотрудниками - покупатель пробивает чек в кассе и идет получать товар, но по каким-то причинам его не приобретает (не получает), а возвращает чек в кассу. В связи с этим, возврат из кассы денежных средств по возвращенному товару, если он приобретался в день покупки, должен производится из главной кассы организации.

Однако организации в практической своей работе допускают возврат денежных средств из кассы, в которой осуществлялся расчет за возвращенный товар, если он приобретался в день покупки. Что касается налоговых органов, то они лояльно относятся к возврату из кассы денежных средств не только по неотоваренным чекам, но и по возвращенному товару, если он приобретался в день покупки

В случае, когда возникает необходимость в выдаче денежных средств в день совершения покупки, при этом покупателем представлены весомые аргументы, подтверждающие приобретение товара в магазине в текущий день, но кассовый чек по каким-то причинам не представляется, выплата денег должна быть осуществлена из главной кассы организации.

Порядок оформления возврата денежных средств покупателям не в день покупки

Порядок оформления возврата денежных средств покупателям не в день покупки (по истечении рабочего дня после закрытия продавцом смены и снятии Z-отчета), определен следующими нормативными документами:

- Письмо Центрального банка России №18 от 04.10.1993г. (в редакции от 26.02.1996г.) «Об утверждении Порядка ведения кассовых операций в Российской Федерации»;

- Письмо Комитета РФ по торговле от 10.07.1996г. №1-794/32-5 «Методические рекомендации по учету оформления операций приема, хранения и отпуска товаров в организациях торговли»

В соответствии с п.5 ст.18 Федерального Закона Российской Федерации №2300-1 от 07.02.1992г. «О защите прав потребителей» (в редакции от 30.12.2001г.) отсутствие у потребителя кассового или товарного чека либо иного документа, которые удостоверяют факт и условия покупки товара, не является основанием для отказа в удовлетворении его требований (расторжение договора купли - продажи и возврат денег).

Возврат денег осуществляется только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении документа, удостоверяющего личность (паспорт или документ, его заменяющий). Для возврата денег покупателю из главной кассы предприятия составляется расходно-кассовый ордер по форме № КО-2, в котором также с указывается фамилия, имя, отчество покупателя и данные его паспорта или иного документа, удостоверяющего личность. Порядок составления и оформления расходно-кассового ордера утвержден Постановлением Госкомстата РФ от 18 августа 1998 г. № 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации".

Материалы подготовлены группой консультантов-методологов ЗАО Рекомендуйте статью коллегам:Порядок возврата денежных средств при применении ККТ

В хозяйственной деятельности организации осуществляющей реализацию товаров за наличный расчет с применением контрольно-кассовой техники (ККТ) не редко возникают ситуации, когда покупатель возвращает товар. Рассмотрим юридические основания для возврата товара, приобретенного покупателем и какой необходимо соблюдать порядок оформления первичных документов при возврате денежных средств покупателю при применении ККТ.

В соответствии со статьей 18 Закона Российской Федерации от 07.02.1992 года №2300-1 «О защите прав потребителей» покупатель, которому продан товар ненадлежащего качества, если это не было оговорено продавцом, вправе по своему выбору потребовать:

- безвозмездного устранения недостатков товара или возмещения расходов на их исправление потребителем или третьим лицом;

- соразмерного уменьшения покупной цены;

- замены на товар аналогичной марки (модели, артикула);

- замены на такой же товар другой марки (модели, артикула) с соответствующим перерасчетом покупной цены;

- расторжения договора купли - продажи. По требованию продавца и за его счет потребитель должен возвратить товар с недостатками.

Кроме того, потребитель вправе потребовать, вместо безвозмездного устранения недостатков товара или возмещения расходов на их исправление потребителем или третьим лицом замены на товар аналогичной марки (модели, артикула); или возвратить изготовителю товар ненадлежащего качества и потребовать возврата уплаченной за него суммы.

Согласно статьи 22 Закона о защите прав потребителей, требования потребителя о соразмерном уменьшении покупной цены товара, возмещении расходов на исправление недостатков товара потребителем или третьим лицом, а также о возмещении убытков, причиненных потребителю расторжением договора купли - продажи (возвратом товара ненадлежащего качества изготовителю), подлежат удовлетворению продавцом (изготовителем) или организацией, выполняющей функции продавца (изготовителя) на основании договора с ним, в течение десяти дней со дня предъявления соответствующего требования.

При этом на основании статьи 25 в случае, если аналогичный товар отсутствует в продаже на день обращения потребителя к продавцу, потребитель вправе по своему выбору расторгнуть договор купли - продажи и потребовать возврата уплаченной за указанный товар денежной суммы или обменять его на аналогичный товар при первом поступлении соответствующего товара в продажу. Продавец обязан сообщить потребителю, потребовавшему обмена непродовольственного товара надлежащего качества, о его поступлении в продажу.

Порядок оформления первичных документов при возврате денежных средств покупателю при применении ККТ будет зависеть от того, когда произошел возврат товара. Возврат денежных средств покупателям может быть осуществлен:

в день покупки (до закрытия смены и снятия Z-отчета);

не в день покупки (после того, как выручка, полученная за день, занесена в журнал кассира-операциониста и кассовую книгу).

Порядок оформления возврата денежных средств покупателям в день покупки

В соответствии с Типовыми правилами эксплуатации ККТ при осуществлении денежных расчетов с населением (утверждено Письмом Минфина РФ от 30.08.1993 года №104) и Постановлением Госкомстата РФ от 25 декабря 1998 года №132 «Об утверждении унифицированных форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно - кассовых машин», применяется следующий порядок получения покупателем денежных средств в день покупки (до закрытия смены и снятия Z-отчета):

- возврат денежной суммы производится из операционной кассы организации по чеку, выданному в данной кассе, и только при наличии на чеке подписи директора (заведующего) или его заместителя. На сумму возврата оформляется акт о возврате товара по форме №КМ-З .

Акт о возврате товара по форме №КМ-З составляется в одном экземпляре членами комиссии. При этом, погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию (где они должны храниться при текстовых документах за данное число). Суммы, выплаченные покупателям за товары, возвращенные в день покупки по представленным ими неиспользованным кассовым чекам, записываются в журнал кассира - операциониста (форма №КМ-4), в графу 15 и на итоговую сумму данной графы уменьшается сумма выручки за данный день.

Журнал кассира - операциониста (форма №КМ-4) применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно - кассовой машине организации, а также является контрольно - регистрационным документом показаний счетчиков. Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира - операциониста, руководителя и главного (старшего) бухгалтера организации. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру. После снятия показаний счетчиков и проверки фактической суммы выручки делается запись в журнале кассира - операциониста, которая подтверждается подписями кассира, старшего кассира и администратора организации.

Обращаем Ваше внимание, что указанный выше порядок возврата денежных средств, установленный в пункте 4.3 Типовых правил, предусмотрен для ситуации, когда осуществляется возврат денежных средств до момента получения товара покупателем. То есть когда обязанности продавца и кассира - операциониста исполняются различными сотрудниками, покупатель пробивает чек в кассе и идет получать товар, но по каким-то причинам его не приобретает (не получает), а возвращает чек в кассу. В связи с этим, возврат из кассы денежных средств по возвращенному товару, если он приобретался в день покупки, должен производится из главной кассы организации.

Однако организации в практической своей работе допускают возврат денежных средств из кассы, в которой осуществлялся расчет за возвращенный товар, если он приобретался в день покупки. Что касается налоговых органов, то они лояльно относятся к возврату из кассы денежных средств не только по не отоваренным чекам, но и по возвращенному товару, если он приобретался в день покупки.

В случае, когда возникает необходимость в выдаче денежных средств в день совершения покупки, при этом покупателем представлены весомые аргументы, подтверждающие приобретение товара в магазине в текущий день, но кассовый чек по каким-то причинам не представляется, выплата денег должна быть осуществлена из главной кассы организации.

Порядок оформления возврата денежных средств покупателям не в день покупки

Порядок оформления возврата денежных средств покупателям не в день покупки (по истечении рабочего дня после закрытия продавцом смены и снятии Z-отчета), определен следующими нормативными документами:

- Письмо Центрального банка России от 04.10.1993 года №18 «Об утверждении Порядка ведения кассовых операций в Российской Федерации»;

- Письмо Комитета РФ по торговле от 10.07.1996 года №1-794/32-5 «Методические рекомендации по учету оформления операций приема, хранения и отпуска товаров в организациях торговли».

В соответствии с пунктом 5 статьи 18 Федерального Закона Российской Федерации от 07.02.1992 года №2300-1 «О защите прав потребителей» отсутствие у потребителя кассового или товарного чека либо иного документа, которые удостоверяют факт и условия покупки товара, не является основанием для отказа в удовлетворении его требований (расторжение договора купли - продажи и возврат денег).

Возврат денег осуществляется только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении документа, удостоверяющего личность (паспорт или документ, его заменяющий). Для возврата денег покупателю из главной кассы организации составляется расходно-кассовый ордер по форме №КО-2, в котором также указывается фамилия, имя, отчество покупателя и данные его паспорта или иного документа, удостоверяющего личность. Порядок составления и оформления расходно-кассового ордера утвержден Постановлением Госкомстата РФ от 18 августа 1998 года №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Президент Владимир Путин о кассовых аппаратах онлайн

Только до 31 октября акция - свежайшие цены на Меркурий 115К!

Режим работы в новогодние праздники

Счётчики-сортировщики монет CYBERCASH COIN SORTER

Новинки в линейке сушилок для рук ТМ BXG

Банковские терминалы оплаты - это актуально.

Скидка на счетчик-сортировщик купюр SBM SB-1050!

АКЦИЯ - АНТИВАНДАЛЬНОЕ ПРЕДЛОЖЕНИЕ!

Каталог оборудования перемещен на сайт at-sistems.ru

В продажу поступило оборудование DoCash!

Наша компания расширяет ассортимент продукции! Теперь мы рады предложить Вам гигиеническое и сан. оборудование!

Распечатывайте больше - платите меньше! Цены на картриджи Freline снижены!

Картриджи Freline - низкая цена, высокое качество!

Мы продолжаем расширять линейку офисного оборудования - в продаже появились ламинаторы и шредеры.

Принимаем оплату за товар банковскими картами. Оплачивать покупки стало ещё удобнее!

В продаже появился новый счётчик банкнот LD-52С с уникальной системой магнитного контроля!

Режим работы в Новогодние праздники

Новое поступление расходных материалов: чековой и этикет-ленты, аккумуляторов и т.д.

Весы Штрих-Принт С15-2.5 - абсолютный рекордсмен в категории весов для залов самообслуживания!

YARUS-TK - новый вид ККТ на рынке оплаты услуг в РФ - уже в продаже!

Внимание! Новое поступление ИК-детекторов купюр!

В продаже появился сверхкомпактный ИК детектор валюты.

ЯРУС-ТК - ККМ и терминал для безналичной оплаты в одном устройстве.

В честь 15-летнего юбилея акция! Скидки и подарки!

В продаже появились счётчики-сортировщики монет!

Существенное снижение цен на ряд продукции

Режим работы компании в новогодние праздники

Летнее снижение цен продолжается осенью! Термобумага стала дешевле!

Фискальный регистратор от именитого производителя по рекордно доступной цене!

Бумага "Снегурочка" по самой низкой в Артёме цене!

Массовое снижение цен на новые поступления торгового оборудования!

Новинка в продаже! ККМ Микро 106К и ЧПМ Микро 106РКО!

Режим работы нашей компании в праздничные дни нового, 2011 года.

Сканеры штрих-кода для серьёзных решений по автоматизации!

Новая партия весов с печатью этикеток по сниженной цене!

Новые возможности для автоматизации!

Детекторы PRO CL-16 LPM - комплекс защиты от подделок в одном устройстве!

Продолжается оснащение терминалов приёма платежей фискальными регистраторами!

В продаже появились фасовочные весы CAS SW!

Снижение цен на контрольно-кассовые машины!

Поступили в продажу кассы для ЕНВД!

Существенное снижение цен на ИК детекторы валют!

ЭКЛЗ стала дешевле!