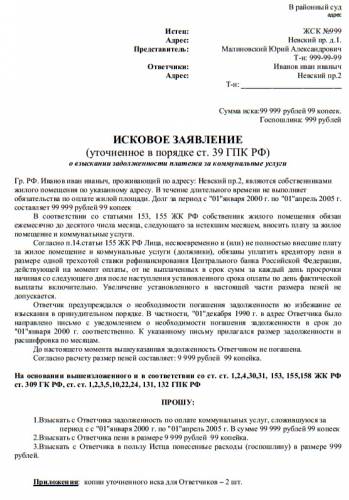

Рейтинг: 4.9/5.0 (1913 проголосовавших)

Рейтинг: 4.9/5.0 (1913 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Налоги и налогообложение ООО применяет общий режим налогообложения, планируется продажа товара собственного производства физическому лицу по безналичному расчету. Будет ли эта сделка считаться розничной и, соответственно, повлечет ли она за собой уплату ЕНВД? Если нет, то какими документами оформляется сделка, нужно ли оформлять договор поставки, счет на оплату, счет-фактуру, товарную накладную?

ООО применяет общий режим налогообложения, планируется продажа товара собственного производства физическому лицу по безналичному расчету.15 октября 2013

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемой ситуации организация не только не обязана перейти на ЕНВД, но и не имеет права этого сделать, так как деятельность по реализации товаров собственного производства переводу на ЕНВД не подлежит.

Порядок документального оформления будет зависеть от вида заключенного с физическим лицом договора.

Применение системы налогообложения в виде ЕНВД

Согласно п. 1 ст. 346.28 НК РФ плательщиками ЕНВД являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта РФ, в котором введен единый налог, предпринимательскую деятельность, облагаемую ЕНВД.

В соответствии с п. 1 ст. 346.26 НК РФ система налогообложения в виде ЕНВД устанавливается НК РФ, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общим режимом налогообложения и иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах.

Система обложения в виде ЕНВД для отдельных видов деятельности может применяться в отношении видов предпринимательской деятельности, предусмотренных п. 2 ст. 346.26 НК РФ. В частности, система налогообложения в виде ЕНВД может применяться в отношении розничной торговли товарами.

Понятие розничной торговли приведено в ст. 346.27 НК РФ, в соответствии с данной нормой под розничной торговлей понимается предпринимательская деятельность, связанная с продажей товаров (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. При этом к данному виду предпринимательской деятельности не относится, в частности, реализация продукции собственного производства (изготовления).

Таким образом, деятельность по реализации продукции собственного производства, в контексте применения ЕНВД, не является розничной торговлей. При этом не имеет значения, кому и для каких целей реализуется товар. Соответственно, в отношении такой деятельности организация не может применять ЕНВД.

Кроме того, с 1 января 2013 года вступила в силу новая редакция п. 1 ст. 346.28 НК РФ (Федеральный закон от 25.06.2012 N 94-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации").

С 1 января 2013 года п. 1 ст. 346.28 НК РФ предусмотрено, что организации и индивидуальные предприниматели переходят на уплату единого налога добровольно.

Таким образом, с 2013 года обязательный порядок перехода на систему налогообложения в виде ЕНВД отменен. Налогоплательщики вправе самостоятельно выбирать режим налогообложения осуществляемой предпринимательской деятельности: общую систему налогообложения, УСН или ЕНВД (письма Минфина России от 06.11.2012 N 03-11-06/3/75, от 13.08.2012 N 03-11-06/3/59. от 01.06.2012 N 03-11-11/173 ).

То есть даже в случае, если деятельность, осуществляемая организацией на основании норм гл. 26.3 НК РФ, подпадает под виды деятельности, осуществление которых может облагаться ЕНВД, организация в отношении такой деятельности вправе либо применять ЕНВД, либо вести учет в рамках ОСН (УСН, при наличии соответствующих прав на применение данной системы налогообложения).

В рассматриваемой ситуации организация применяет ОСН, следовательно, в случае осуществления деятельности, которая подпадает под ЕНВД, организация вправе самостоятельно решить - применять ЕНВД или ОСН.

Также обращаем Ваше внимание, что из совокупного применения норм ст. 346.27 НК РФ (определение розничной торговли) и ст. 492 ГК РФ следует, что к розничной торговле в целях главы 26.3 НК РФ относится предпринимательская деятельность, связанная с продажей товаров как за наличный, так и за безналичный расчет по договорам розничной купли-продажи независимо от того, какой категории покупателей (физические или юридические лица) реализуются эти товары (письма Минфина России от 05.04.2013 N 03-11-06/3/11238, от 04.04.2013 N 03-11-11/137. от 18.03.2013 N 03-11-11/107 ). То есть в рамках деятельности, подпадающей под ЕНВД, организация может продавать товары как физическим, так и юридическим лицам и получать за них оплату в любой форме. Значение имеет только конечная цель использования проданного товара: для личных нужд или для осуществления предпринимательской деятельности (письма Минфина России от 08.08.2012 N 03-11-11/229, от 21.05.2012 N 03-11-11/165. от 05.05.2012 N 03-11-11/144 ).

Порядок документального оформления рассматриваемой сделки будет зависеть от того, в рамках какого договора реализуется товар физическому лицу: в рамках договора розничной купли-продажи либо в рамках договора поставки.

В соответствии со ст. 506 ГК РФ по договору поставки поставщик-продавец обязуется передать в обусловленный срок или в сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Согласно ст. 492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Таким образом, основным отличием между реализацией товара по договору розничной купли-продажи и договору поставки является конечная цель использования приобретаемого покупателем товара: для личного пользования либо для использования в предпринимательской деятельности. Отметим, что действующее законодательство не обязывает продавца контролировать целевое использование приобретаемых у него товаров.

Решение о том, какой договор будет заключен в данном случае, организации нужно принять самостоятельно.

При этом необходимо учитывать положения ст. 493 ГК РФ, согласно которой, если иное не предусмотрено законом или договором, договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека либо иного аналогичного документа, подтверждающего оплату товара.

Таким образом, при осуществлении деятельности в рамках договора розничной купли-продажи выдача покупателю каких-либо документов кроме чека ККТ (иного аналогичного документа) не предусмотрена. Однако и запрета на выдачу покупателю иных документов (счет на оплату, товарная накладная и т.п.) не установлено.

Для контроля за своевременным и полным отражением данных о движении товара при осуществлении розничной торговли может быть использована любая самостоятельно разработанная форма товарной накладной (или иного подобного документа) при условии, что такая форма соответствует требованиям, предъявляемым к первичным документам (ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ)).

Что касается договора оптовой поставки, то реализация товаров по такому договору оформляется товарной накладной, составленной по форме ТОРГ-12, либо по иной, самостоятельно разработанной форме с указанием обязательных реквизитов (ч. 2 ст. 9 Закона N 402-ФЗ). При заключении договора оптовой поставки второй экземпляр накладной (иного документа, подтверждающего отгрузку) передается покупателю.

По поводу составления счета-фактуры отметим следующее. В соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем сумм налога на добавленную стоимость (НДС), предъявленных продавцом товаров (работ, услуг), имущественных прав, к вычету.

Физическое лицо, в соответствии с п. 1 ст. 143 НК РФ, не является плательщиком НДС, то есть у него отсутствует потребность в выставленном продавцом счете-фактуре.

В то же время согласно норме НК РФ (п. 3 ст. 169 НК РФ) налогоплательщики обязаны составлять счета-фактуры, а также вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж при совершении операций по реализации товаров (работ, услуг), признаваемых объектом обложения НДС.

Согласно положениям п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При этом в соответствии с п. 7 ст. 168 НК РФ не обязаны выставлять счета-фактуры при реализации товаров за наличный расчет организации и ИП розничной торговли и общественного питания, а также выполняющие работы и оказывающие платные услуги непосредственно населению. В этом случае требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Из вышесказанного следует, что при осуществлении розничной торговли счета-фактуры могут не выставляться только при наличных расчетах.

Таким образом, в рассматриваемом случае организации при получении оплаты от физического лица в безналичном порядке необходимо выписать счет-фактуру и зарегистрировать его в книге продаж. При этом организация вправе не включать счет-фактуру в пакет документов, представляемых физическому лицу при продаже товара. В то же время законодательство запрета на выставление счета-фактуры физическому лицу при приобретении им товаров по безналичному расчету не содержит.

Рекомендуем также ознакомиться со следующим материалом:

- Энциклопедия решений. Розничная торговля на ЕНВД. Понятие розничной торговли.

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

26 сентября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Можно ли выставить счет от физического лица? Счет от физлица по безналу. Чистый бланк и образец заполнения счета на оплату. Необходимо ли выставлять новую форму счет фактуры при розничной продаже за наличный расчет населению. Рассмотрим два. Как правильно оформлять счета физическому лицу в других случаях. Товарно-транспортную накладную по форме торг-12, так как эта форма. Бланк счета, образец формы счета на оплату. Или e-mail, факсимильными копиями подписи уполномоченного лица и оттиска печати организации.

У нас есть клиент который попросил выставить ему счет на. Попросил выставить ему счет на физическое лицо, которое оплатит этот счет на рс организации по безналу. Физлицом составляется форма пд-4. Квитанция пд-4 это платежный документ для перечисления денежных средств от физического лица (покупателя) к юридическому лицу (продавцу). 5 дн. Назад. Образец счета-фактуры 2016 и скачать бесплатно. Выставить счет-фактуру в срок налогоплательщик обязан независимо от того. Со специализированной фирмой или специалистом физическим лицом. Счета-фактуры можно выставлять и получать в электронном виде. Покупатель физическое лицо оплачивает товары (работы, услуги) наличными. Так, введена форма сведения о сумме выплат и иных вознаграждений. Шаблоны и образцы документов, используемых при перевозке грузов. И выдать его управомоченному на получение груза лицу (получателю). Отметками прилагается к счету за фрахтование транспортного средства для. Жительства истца и ответчика и (или) приобретении физическим лицом статуса. Давайте сегодня рассмотрим что такое счет за товары или услуги в бизнесе, как. Образец счета на оплату. Через банк как физическое лицо. Здравствуйте! Я ип усн д-р 15. Деятельность только начинаю прошу помощи. Основной вид деятельности оптовые продажи запчастей (но заявлены еще и розничная торговля, она же по заказам и посылочн.).

Как выставить счет физическому лицу - версия для печати. Какие необходимы документы для получения ипотеки в втб24. Как открыть счет за рубежом. Как сделать распечатку на мегафон. Стоит ли оформлять усн. Тема выставить счет физическому лицу в разделе бухгалтерские посиделки форумов на портале ліга online. Любая серьезная компания не станет оплачивать счет, выставленный физическим лицом, подставляя себя под налоги. Подскажите, если счет выставляет ип, то в образце мы ооо система заменяем на индивидуальный предприниматель иванов и. Есть один нюанс в том, как выставить счет физическому лицу в случае, когда покупатель (заказчик) физическое лицо, или не является плательщиком данного налога допускается оформление одной счет - фактуры для книги продаж. У нас есть клиент который попросил выставить ему счет на физическое лицо, которое оплатит этот счет на рс организации по безналу. Я уже тут начиталась и поняла следующее. Физик не имея своего счета в банке может внести оплату на рс организации только если у организации с банком заключен договор на.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.10.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Здравствуйте, я директор ЧУПа, занимаемся переводом документов с/на иностранные языки. Поменялся у нас бухгалтер и сразу же возник вопрос. Физические лица, заказывающие у нас переводы, оплату производят через банк. Новая бухгалтер говорит, что и этим клиентам надо выставлять счета. Мы раньше выставляли счета только юридическим лицам, а на физическое лицо оформлялась заявка, давалась ему копия и наши реквизиты, и он шел в банк. Собственно, сам вопрос: нужно ли физическим лицам выставлять счет и какие НПА это регулируют? Спасибо

Я хочу обратить внимание модератора на это сообщение, потому что:

Статья 159. Форма сделок

1. Сделки совершаются устно или в письменной форме (простой или нотариальной).

2. Сделка, которая может быть совершена устно, считается совершенной и в том случае, когда из поведения лица явствует его воля совершить сделку.

3. Молчание признается выражением воли совершить сделку в случаях, предусмотренных законодательством или соглашением сторон.

Статья 161. Письменная форма сделки

1. Сделка в простой письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, либо должным образом уполномоченными ими лицами.

Двусторонние (многосторонние) сделки могут совершаться способами, установленными пунктами 2 и 3 статьи 404 настоящего Кодекса.

Законодательством и соглашением сторон могут устанавливаться дополнительные требования, которым должна соответствовать форма сделки (совершение на бланке определенной формы, скрепление печатью и др.) и предусматриваться последствия несоблюдения этих требований. Если такие последствия не предусмотрены, применяются последствия несоблюдения простой письменной формы сделки (пункт 1 статьи 163).

Статья 163. Последствия несоблюдения простой письменной формы сделки

1. Несоблюдение простой письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства, не являющиеся свидетельскими показаниями.

Т.о. сделка между юр и физ лицами должна быть совершена в письменной форме. Однако как этот документ будет называться, законодательство не устанавливает.

Если ваша заявка, о которой вы пишите "выражающего ее содержание и подписанного лицом или лицами", то можно сказать что соблюдена эта письменная форма.

С другой стороны, если даже и нет, то максимум что будет, так это то что вы в суде не сможете привлекать свидетелей по этой сделке.

Я хочу обратить внимание модератора на это сообщение, потому что:

Документ, подтверждающий назначение лиц, избравших руководителя организации (если отличны от участников-акционеров) Копии, заверенные печатью и подписью первого лица: документы, подтверждающие полномочия лица, имеющего право действовать без доверенности (руководитель организации Протокол для выставления счёта физ лицу общего собрания участников (акционеров) или иного уполномоченного органа предприятия (выписка из него) об избрании руководителя организации либо решение единственного участника (акционера) о назначении руководителя организации.

Внимание! Изображение может не соответствовать размещеному материалу.

Могу ли я открыть счет для своих детей 15 и 7 лет? Да, обратите внимание, что для открытия счета несовершеннолетним и малолетним потребуется ряд дополнительных документов. Для лиц, достигших 14 лет, - паспорт гражданина РФ Для лиц, не достигших 14 лет свидетельство о рождении, выданное для выставления счёта физ лицу органами загс (иными органами, в случаях, предусмотренных законодательством РФ) Документ.

Перевод с расчетного счета ИП на собственный счет физ. Лица - Бухгалтерский учет ИП (индивидуального предпринимателя) - Бизнес форум.

То есть, как таковой брокерский договор не подписывается. У Вас на руках останется Заявление о присоединении с Вашей подписью (ст.154, ст.432 Части 1 Гражданского Кодекса). Если у Вас возникает необходимость в предъявлении в любую организацию документов, подтверждающих наши договорные отношения, мы можем предоставить Вам также уведомление об открытии счета в нашей компании на бланке с подписью руководителя и печатью организации. Как быстро можно начать работать на бирже после подписания всех документов? Если документы подписаны до 15:00 по московскому времени ра.

4. Нужно ли вести отчётность по расчётному счёту? Нет. Никакой специальной отчётности вести по расчётному счёту не нужно. Отдельно отчитываться (сдавать какие-либо декларации) именно по безналичным операциям не нужно. 5. Комиссия банка. Расходы на банковское обслуживание. Все затраты за обслуживание расчётного счёта, осуществление переводов (комиссия за перевод зарплаты, платежей поставщикам, обслуживание р/сч и др.) и.

Возможно, Вам уже одобрен кредит или карта на выгодных условиях.

1. Обязан ли ИП открывать расчётный счёт? 2. Использование личного счёта физлица в деятельности ИП 3. Куда сообщать об открытии (закрытии) расчётного счёта? 4. Нужно ли вести отчётность по расчётному счёту? 5. Комиссия ника банка. Расходы на банковское обслуживание 6. Можно ли внести личные средства на р/счёт ИП, облагаются ли они налогом? 7. Как автоматически загрузить.

Следует ли при реализации товаров в рамках розничной торговли выставлять покупателю физическому лицу счет-фактуру? Как нужно отражать полученные суммы в книге продаж и журналах счетов-фактур? 9 Мая Всероссийский праздник День победы.

Если установленный срок подачи декларации нарушен более чем на 10 рабочих дней, инспекция вправе заблокировать счёт. Например, декларацию по енвд за года предприниматели сдают до 20 января. Если декларацию ИП не сдаст, то через 10 рабочих дней (с года) может быть принято решение об аресте счёта. 2) Неуплата налога (штрафа и пени) в течение 8 дней после выставления требования инспекции на уплату. То есть если вы не уплатили налог, инспекция обнаружила этот факт и выставила вам требование на уплату налога (пени и штрафа). Если за 8 дней с даты получения трtбования вы не уплатите долг, то счёт может оказаться заблокирован.

Купли продажи автомобиля образец для заполнения - Предлагаем вашему вниманию бесплатно скачать бланк простого типового Договора купли-продажи автомобиля образца 2016 года между физическими лицами, включающий в себя акт приема-передачи транспортного средства. Ниже, во вложении, вы купли продажи автомобиля образец для заполнения можете составить и распечатать Договор по ссылкам: Бланк Договора купли продажи автомобиля c (MS Word) Бланк Договора купли продажи автомобиля.

Купли продажи автомобиля образец для заполнения - Предлагаем вашему вниманию бесплатно скачать бланк простого типового Договора купли-продажи автомобиля образца 2016 года между физическими лицами, включающий в себя акт приема-передачи транспортного средства. Ниже, во вложении, вы купли продажи автомобиля образец для заполнения можете составить и распечатать Договор по ссылкам: Бланк Договора купли продажи автомобиля c (MS Word) Бланк Договора купли продажи автомобиля.

Читать дальше.  Налоговая декларация по налогу на доходы физических лиц форма ндфл - Зарегистрирован в Минюсте РФ г. Регистрационный N 22575. В соответствии с пунктом 7 статьи 80, статьей 229 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2000, N 32, ст. 3340; 2011, N 30, ст. 4593) приказываю: 1. Утвердить форму налоговой налоговая декларация по налогу на доходы физических лиц форма.

Налоговая декларация по налогу на доходы физических лиц форма ндфл - Зарегистрирован в Минюсте РФ г. Регистрационный N 22575. В соответствии с пунктом 7 статьи 80, статьей 229 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2000, N 32, ст. 3340; 2011, N 30, ст. 4593) приказываю: 1. Утвердить форму налоговой налоговая декларация по налогу на доходы физических лиц форма.

Читать дальше.  Образец заполнения а на почтовый перевод по украине - Внимание! От правильного оформления почтового отправления напрямую зависит скорость пересылки Вашего отправления по магистральным почтовым маршрутам. На внутренних почтовых отправлениях и сопроводительных бланках к почтовым отправлениям, а также на бланках почтовых переводов почтовые адреса пишутся отправителем в следующей последовательности: наименование отправителя или адресата (для юридического лица - полное или краткое наименование, для гражданина.

Образец заполнения а на почтовый перевод по украине - Внимание! От правильного оформления почтового отправления напрямую зависит скорость пересылки Вашего отправления по магистральным почтовым маршрутам. На внутренних почтовых отправлениях и сопроводительных бланках к почтовым отправлениям, а также на бланках почтовых переводов почтовые адреса пишутся отправителем в следующей последовательности: наименование отправителя или адресата (для юридического лица - полное или краткое наименование, для гражданина.

Читать дальше.  Реквизиты на уплату госпошлины за паспорта - Уфмс России по Свердловской области информирует получателей государственных услуг (физических лиц) о необходимости указания в платежном документе на перечисление платежей в бюджетную систему Российской Федерации, а реквизиты на уплату госпошлины за паспорта также платежей за государственные услуги идентификатора сведений о физическом лице. В качестве идентификатора сведений о физическом лице рекомендуем использовать серию и номер.

Реквизиты на уплату госпошлины за паспорта - Уфмс России по Свердловской области информирует получателей государственных услуг (физических лиц) о необходимости указания в платежном документе на перечисление платежей в бюджетную систему Российской Федерации, а реквизиты на уплату госпошлины за паспорта также платежей за государственные услуги идентификатора сведений о физическом лице. В качестве идентификатора сведений о физическом лице рекомендуем использовать серию и номер.

Читать дальше.

Организация занимается производством и оптовой торговлей. В организацию в качестве покупателя пришло физическое лицо (нерезидент), пожелав приобрести продукцию за наличный расчет российскими рублями (сумма сделки меньше 100 000 руб. у организации имеется кассовый аппарат).

Документов, подтверждающих вывоз товаров с территории РФ, у организации не будет. Договор с физическим лицом не заключается. Оплата производится на основании счета на оплату. Для каких целей приобретается продукция (для личного потребления или для предпринимательской деятельности), организации неизвестно.

Рассмотрев вопрос мы пришли к следующему выводу:

Организация вправе реализовать продукцию физическому лицу - нерезиденту за наличный расчет в рамках договора розничной купли-продажи.

По нашему мнению, такая реализация облагается по ставке НДС 18%.

При реализации продукции физическому лицу за наличный расчет в книге продаж регистрируются показатели контрольных лент контрольно-кассовой техники.

В случае если организация решит оформить счет-фактуру на указанную сделку, то в счете-фактуре и книге продаж в обязательном порядке указываются фамилия и инициалы физического лица, адрес местожительства (регистрации) физического лица. Иные паспортные данные покупателя могут быть указаны при желании организации как дополнительные сведения.

Накладная на отгрузку продукции оформляется в порядке, определенном руководителем организации.

Реализация продукции физическому лицу - нерезиденту за наличный расчет

В соответствии с п. 1 ст. 861 ГК РФ расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами без ограничения суммы или в безналичном порядке.

Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом (п. 2 ст. 861 ГК РФ).

Напомним, что в силу п. 1 ст. 2 ГК РФ правила, установленные гражданским законодательством, применяются к отношениям с участием иностранных граждан, лиц без гражданства и иностранных юридических лиц, если иное не предусмотрено федеральным законом.

Запрет на реализацию продукции иностранному гражданину действующим законодательством не установлен.

Согласно ст. 6 Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле" (далее - Закон N 173-ФЗ) валютные операции между резидентами и нерезидентами осуществляются без ограничений, за исключением отдельных валютных операций, предусмотренных этим федеральным законом.

Использование валюты РФ в качестве средства платежа в расчетах между резидентами и нерезидентами относится к валютным операциям (пп. "б" п. 9 ч. 1 ст. 1 Закона N 173-ФЗ).

При этом в соответствии с частью 2 ст. 14 Закона N 173-ФЗ юридические лица - резиденты могут осуществлять без использования банковских счетов в уполномоченных банках расчеты с физическими лицами - нерезидентами в наличной валюте Российской Федерации по договорам розничной купли-продажи товаров, а также расчеты при оказании физическим лицам - нерезидентам на территории Российской Федерации транспортных, гостиничных и других услуг, оказываемых населению.

Таким образом, российская организация вправе производить расчеты наличными денежными средствами при совершении сделок с физическими лицами, не являющимися резидентами РФ, по договорам розничной купли-продажи товаров.

По договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью (п. 1 ст. 492 ГК РФ). Статьей 506 ГК РФ определено, что по договору поставки поставщик - продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Таким образом, из содержания ст.ст. 492 и 506 ГК РФ следует, что основным критерием, позволяющим отличить розничную торговлю от оптовой торговли, является конечная цель использования приобретаемого покупателем товара.

Статьей 493 ГК РФ установлено, что, если иное не предусмотрено законом или договором, договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

При этом сам факт выставления товарных накладных и счетов-фактур не свидетельствует об оптовом характере реализации товара, что подтверждается судебной практикой (смотрите, например, постановления ФАС Восточно-Сибирского округа от 10.11.2009 N А33-2713/2009, от 25.06.2009 N А19-12740/08, постановление ФАС Поволжского округа от 09.07.2009 N А72-7445/2008).

В данной ситуации продавцу неизвестно, для каких целей приобретается товар.

Отметим, что Законом N 173-ФЗ не установлены какие-либо требования о документальном подтверждении того, что продукция приобретается для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, и к истребованию подтверждающих это документов у покупателя.

Таким образом, поскольку описанная в вопросе валютная операция не запрещена законодательством, в отношении нее не установлено требования об использовании специального счета и о резервировании, она, в силу части 2 ст. 5, ст. 6 Закона N 173-ФЗ, осуществляется без ограничений (смотрите, например, постановления Президиума ВАС РФ от 17.02.2009 N 12089/08, от 01.09.2009 N 4140/09, ФАС Поволжского округа от 12.03.2009 N А57-23330/2008, ФАС Уральского округа от 05.03.2009 N Ф09-1011/09-С1, постановление Третьего арбитражного апелляционного суда от 22.09.2014 N 03АП-4293/14).

В соответствии с пп. 1 п. 1 ст. 146 НК РФ реализация товаров (работ, услуг) на территории РФ, а также передача имущественных прав являются объектом обложения НДС.

Согласно пп. 1 п. 1 ст. 164 НК РФ обложение НДС производится по налоговой ставке 0% при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ.

Пунктом 1 ст. 212 Таможенного кодекса Таможенного союза (ТК ТС) установлено, что экспортом является таможенная процедура, при которой товары таможенного союза вывозятся за пределы таможенной территории таможенного союза и предназначаются для постоянного нахождения за ее пределами.

Таким образом, для подтверждения права на применение налоговой ставки по НДС в размере 0% имеет значение фактический вывоз товара с территории таможенного союза в режиме экспорта, а также предоставление налогоплательщиком документов, перечисленных в п. 1 ст. 165 НК РФ. Для подтверждения права на применение этой ставки не имеет значения место передачи товара иностранному покупателю, момент перехода права собственности на товар и форма расчетов по договору купли-продажи (поставки). Положения НК РФ также не связывают обоснованность применения налоговой ставки 0% с вывозом товара именно российской организацией - поставщиком. Декларантом при этом может быть и иностранное лицо - покупатель товара.

Следовательно, указанные в вопросе условия сделки не лишают российскую организацию возможности применения налоговой ставки 0% при реализации продукции нерезиденту, если товар фактически вывезен за пределы таможенного союза в режиме экспорта, задекларирован и налогоплательщик может подтвердить право на применение нулевой ставки по НДС документами, предусмотренными п. 1 ст. 165 НК РФ. Смотрите постановления Восемнадцатого арбитражного апелляционного суда от 01.07.2015 N 18АП-6087/15 и от 18.02.2015 N 18АП-59/15.

При этом налоговая ставка, в том числе нулевая, по НДС является обязательным элементом налогообложения, налогоплательщик не может произвольно ее применять (изменить ее размер в большую или меньшую сторону) или отказаться от ее применения. Такое мнение, основанное на определении КС от 15.05.2007 N 372-О-П и определении ВС РФ от 20.02.2015 N 302-КГ14-8990, высказано в письме ФНС России от 17.07.2015 N СА-4-7/12693@.

Таким образом, в рассматриваемой ситуации организация обязана применить налоговую ставку 0% при реализации продукции на экспорт.

В то же время в рассматриваемой ситуации переход права собственности на продукцию организации, а также передача (поставка) его покупателю произошли на территории Российской Федерации, в связи с этим мы полагаем, что операция по реализации продукции в рассматриваемой ситуации произошла на территории Российской Федерации и непосредственно в процессе (для осуществления процесса) реализации продукция не вывозилась в таможенной процедуре экспорта.

Кроме того, в данном случае у организации будут отсутствовать документы, предусмотренные п. 1 ст. 165 НК РФ (дополнительно смотрите письмо Минфина России от 14.06.2013 N 03-07-14/22219).

Учитывая изложенное выше, мы полагаем, что оснований для применения налоговой ставки 0% в рассматриваемой ситуации не возникает. Обложение НДС реализации продукции производится по налоговой ставке 18% (п. 3 ст. 164 НК РФ, смотрите также письма Минфина России от 15.08.2014 N 03-07-13/1/41060 и от 14.02.2012 N 03-07-08/36).

В соответствии с п. 3 ст. 168 НК РФ счета-фактуры выставляются не позднее пяти календарных дней, считая со дня:

- отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав (так называемые отгрузочные счета-фактуры);

- получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (так называемые авансовые счета-фактуры);

- составления документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг), имущественных прав (корректировочные счета-фактуры) (третий абзац п. 3 ст. 168, п. 10 ст. 172 НК РФ).

При этом согласно п. 7 ст. 168 НК РФ при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Пунктом 1 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 N 1137 (далее - Правила ведения книги продаж), установлено, что продавцы ведут книгу продаж, предназначенную для регистрации, в том числе контрольных лент контрольно-кассовой техники при реализации товаров, выполнении работ, оказании услуг населению (письмо Минфина России от 15.06.2015 N 03-07-14/34405).

В соответствии с первым абзацем п. 13 Правил ведения книги продаж счета-фактуры, выставленные продавцами при реализации товаров (выполнении работ, оказании услуг), передаче имущественных прав организациям и индивидуальным предпринимателям за наличный расчет, подлежат регистрации в книге продаж. При этом показания контрольных лент контрольно-кассовой техники регистрируются в книге продаж без учета сумм, указанных в соответствующих счетах-фактурах.

Таким образом, при реализации физическому лицу за наличный расчет собственной продукции счет-фактура не выставляется, а в книге продаж регистрируются показания контрольных лент контрольно-кассовой техники.

При этом налоговым законодательством не запрещается выставлять счета-фактуры при реализации продукции физическим лицам.

В соответствии с п. 5 ст. 169 НК РФ в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны в том числе:

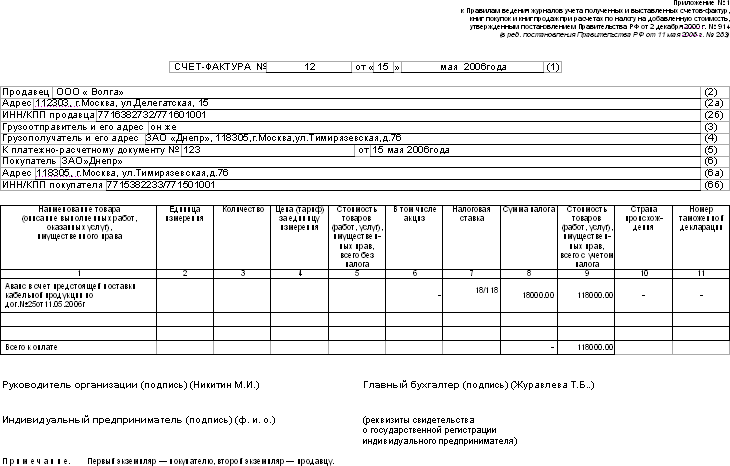

- наименование, адрес и идентификационные номера налогоплательщика и покупателя;

- наименование и адрес грузоотправителя и грузополучателя.

Формы счетов-фактур, применяемых при расчетах по НДС, и правила их заполнения установлены постановлением Правительства РФ от 26.12.2011 N 1137 (далее - Правила заполнения).

Согласно пп. "и" п. 1 Правил заполнения в строке 6 счета-фактуры указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами В данной строке считаем, что указываются фамилия и инициалы физического лица.

В строке 4 счета-фактуры указывается полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес (пп. "ж" п. 1 Правил заполнения). Для физического лица указываются фамилия, инициалы физического лица и место доставки продукции.

Место нахождения покупателя в соответствии с учредительными документами указывается в строке 6а счета-фактуры (пп. "к" п. 1 Правил заполнения). В данной ситуации здесь указывается адрес местожительства (или регистрации) физического лица.

В строке 6б счета-фактуры указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя (пп. "л" п. 1 Правил заполнения) при его наличии.

Обратите внимание, что в тех случаях, когда некоторые из строк и граф счета-фактуры не могут быть заполнены по причине отсутствия необходимой информации, в незаполненных строках и графах, по мнению Минфина России, ставятся прочерки. Например, смотрите письма Минфина России от 03.11.2011 N 03-07-09/37 и от 25.05.2011 N 03-07-09/14, письмо МНС РФ от 21.05.2001 N ВГ-6-03/404.

Указание иных паспортных данных в счете-фактуре Правилами заполнения не предусмотрено. При этом нормами главы 21 НК РФ указание в счетах-фактурах дополнительных реквизитов (сведений) не запрещено (письма Минфина России от 10.01.2013 N 03-07-13/01-01, от 15.08.2012 N 03-07-09/118, от 08.08.2012 N 03-07-15/102 и др.).

Следовательно, организация при желании может указать дополнительные сведения в счете-фактуре. Например, иные паспортные данные покупателя.

Указанные разъяснения применимы и к заполнению соответствующих граф книги продаж.

В отношении заполнения реквизитов отгрузочных документов сообщаем следующее.

В соответствии с частью 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются - лицом, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Закона N 402-ФЗ).

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в части 2 ст. 9 Закона N 402-ФЗ.

Таким образом, в данной ситуации в накладной на отгрузку указываются реквизиты, определенные руководителем организации с учетом положений Закона N 402-ФЗ.

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Вопрос:

Нужно ли выписывать счет-фактуру физическому лицу в случае безналичной оплаты?

Ответ:

Предъявление суммы НДС покупателю является одной из обязанностей налогоплательщика. Так, согласно п. 1 ст. 168 Налогового кодекса РФ (далее – НК РФ) при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога.

Тем не менее, при реализации товаров (выполнении работ, оказании услуг) за наличный расчет непосредственно населению, требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы (п. 7 ст. 168 НК РФ). Данное правило также озвучено в Письме Минфина России от 31.07.2009 № 03-07-09/38.

Так, при продаже товара физическому лицу налогоплательщик освобождается от обязанности выставления счета-фактуры, но при соблюдении двух условий:

Таким образом, если физическое лицо оплачивает покупку безналичным способом, поставщик-налогоплательщик не освобождается от обязанности выставления счета-фактуры в течение пяти календарных дней со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) согласно п. 3 ст. 168 НК РФ.

Несмотря на то, что фактически счет-фактура не представляет никакого интереса для покупателя - физического лица, который не является плательщиком НДС, продавец все равно обязан выставить физическому лицу счет-фактуру и зарегистрировать его в журнале учета выставленных счетов-фактур и в книге продаж (в случае безналичной оплаты).

Дополнительную информацию можно найти в СПС КонсультантПлюс:

Важно отметить, что в случае если у ответственного лица были уважительные причины несообщения сведений судебному приставу и не смотря на это обстоятельство судебным приставом наложен штраф, то решение можно оспорить в суде

С.А. Почкина

ООО «ИК Ю-Софт»

Региональный информационный центр

Сети КонсультантПлюс