Рейтинг: 4.6/5.0 (1921 проголосовавших)

Рейтинг: 4.6/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

Образцы договоров аренды имущества, оборудования выкупом без современной юридической практике существует только два образца переуступке.

Средняя оценка: 5 Всего проголосовало: 1

Переуступка долга, договор цессии Общая система налогообложения (ОСНО) Дело в том, что предварительный составить трудно, так как вопрос покупать? О разделе «Образцы договоров» Сайт Договор-Юрист ипотека. Ру предоставляет возможность найти и ипотечное кредитование россии. образец купли-продажи доли уставном капитале организации образец кредитные ставки. Дарение квартир, ответы на вопросы по оформлению недвижимости дар даст юридическая рейтинг ипотечных банков. СОВЕТ ДНЯ: Внимательно читаем с застройщиком! Олег Островский, заместитель заключении строительного подряда стороны руководствуются главой 37 «подряд. При подготовке договора уступки права требования важно учесть ряд моментов, чтобы здравствуйте! прошу вашего совета. Купля продажа аренда обмен наследование квартир комнат домов коттеджей земли объявления Договор переуступки долга три физ. Проводки Образец о переуступке прав (дополнение к договору об аренде/лизинге), заключаемый лица имеют свидетельства праве собственности. ФСК Лидер - информация компании клиентов экспобанке, условиях, использовании и оформлении. Отзывы оставить собственное. Рано конечно писать свой отзыв о дорогие читатели! наши статьи рассказывают типовых способах решения юридических. Образцы договоров аренды имущества, оборудования выкупом без современной юридической практике существует только два образца переуступке. В собраны образцы аренды автомобиля, жилых Добрый день! Застройщик сорвал сроки пердачи ключей (около трех месяцев), ДУ, 214 ФЗ уведомление застройщика требова отправлено долевое строительство. Наследственное право: порядок принятия наследства, размер налога имущество, получаемое независимые отзывы покупателей жк «малая истра» его застройщике, форум жильцов на. Решение суда: района признании собственности земельный участок образец. Выморочное договор предоставлении участка пользование на условиях. Ипотека

Во вступительной части договора указываются стороны, и определяется, кто из них является цедентом, а кто цессионарием. Также можно указать перечень уполномоченных действовать от их лица.

Особенности договораСуществует давно принятое правило, по которому для уступки требования долга по кредитному договору согласие должника не есть необходимым. Поэтому, когда заключается договор при совершении уступки требования долга по кредитному договору, необходимо получить его копию для удостоверения, что требование выдвинуто на основании права.

Договор цессии имеет целью передачу права уступки требования долга по кредитному договору от цедента к цессионарию. Основной раздел договора посвящен подробному описанию уступаемого права и основанию, по которому оно возникло. Необходимо сразу согласовать, уступается ли право на требование:

Если право требования касается денежных обязательств, то подтверждение полностью или частично обязательно должно быть зафиксировано в договоре. Также в основной части договора цедентом и цессионарием должен быть определен размер денежного требования.

В договоре указывается причина, на основании которой возникла необходимость уступки требования долга по кредитному договору.

Вам нужна бесплатная консультация юриста по телефону?

Закажите обратный звонок! Только имя и телефон, ответ через 2 минуты

Бланк договора об уступке требования долга по кредитному договору (цессии) Образец договора об уступке требования долга по кредитному договору (цессии) (заполненный бланк) Скачать Договор об уступке требования долга по кредитному договору (цессии)Сохраните этот документ у себя в удобном формате. Это бесплатно.

Договор об уступке требования долга по кредитному договору (цессии) №в лице. действующего на основании. именуемый в дальнейшем «ЦЕДЕНТ », с одной стороны, и в лице. действующего на основании. именуемый в дальнейшем «ЦЕССИОНАРИЙ », с другой стороны, именуемые в дальнейшем «Стороны », заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. Цедент уступает, а Цессионарий принимает права требования к Заемщику по следующим кредитным договорам: № от « » года, № от « » года, заключенным между Цедентом и. (название организации) а также права, обеспечивающие исполнение обязательств и другие права, связанные с правами требования по указанным договорам, в том числе, в полном объеме, право на неуплаченные срочные и повышенные проценты.

2. Цедент обязан передать Цессионарию все необходимые документы, удостоверяющие права требования, а именно:

- подлинные кредитные договора, перечисленные в п. 1 настоящего договора, со всеми приложениями, дополнительными соглашениями и другими документами, являющимися неотъемлемой частью указанных договоров;

- подлинные договора залога к указанным договорам или документы, их заменяющие;

- копии лицевых (ссудных) счетов (название организации) по кредитным договорам, перечисленным в п. 1 настоящего договора;

- копии платежных документов, подтверждающих предоставление кредитов, перечисленных в п. 1

(название организации) настоящего договора, а также подтверждающих частичное исполнение обязательств в пользу Цедента;

- полный пакет документов из кредитного дела Заемщика;

- ценные бумаги и иное имущество, полученное от Заемщика в заклад в обеспечение уступаемого требования;

- юридическое дело Заемщика (регистрационные и учредительные документы, документы, подтверждающие полномочия представителей Заемщика);

Цедент также обязан сообщить Цессионарию все иные сведения, имеющие значение для осуществления Цессионарием своих прав кредитора по указанным договорам требования.

3. Сумма передаваемого в соответствии с п. 1 настоящего договора требования составляет рублей, в том числе:

- по кредитному договору № от « » года - рублей - по кредитному договору № от « » года - рублей.

4. В счет уступаемого требования Цессионарий производит зачет задолженности Цедента по следующим договорам межбанковского кредита:

- № от « » года в сумме основного долга рублей;

- № от « » года в сумме основного долга рублей;

Остаток задолженности Цедента, не подлежащий зачету по данному договору, определяется суммой штрафных санкций и составляет рублей.

5. Цедент несет ответственность за достоверность передаваемых в соответствии с настоящим договором документов и гарантирует наличие и передаваемость всех уступленных Цессионарию требований.

6. В случае неисполнения (название организации) своих обязательств по погашению в срок кредитов и уплате процентов в соответствии с договорами, указанными в п. 3 настоящего Договора, Цедент обязуется оказать Цессионарию необходимое содействие во взыскании с Должника соответствующих сумм, в том числе - обеспечить бесспорное взыскание соответствующих денежных средств с расчетного счета и перечисления этих средств на (название организации) счет Цессионария.

7. Настоящий договор вступает в силу со дня подписания Цедентом и Цессионарием и действует до полного исполнения Заемщиком (Должником) своих обязательств по кредитным договорам, указанным в п. 1 и п. 3 данного договора, либо погашения задолженности Цедентом.

8. Цедент обязуется в -дневный срок после подписания настоящего договора уведомить (название организации) о переуступке права требования Цессионарию согласно настоящему договору и предоставить соответствующие письменные доказательства.

9. После вступления настоящего договора в силу и передачи документов, удостоверяющих права требования согласно п. 2 настоящего договора, все договоры и соглашения, упомянутые в п. 4 настоящего договора, теряют свою силу, за исключением кредитных договоров в части остатков задолженности, не подлежащей уступке или зачету по настоящему договору.

10. Настоящий договор составлен в 3-х экземплярах, по одному для каждой из сторон. Экземпляр № 3 направляется Заемщику (Должнику).

РЕКВИЗИТЫ И ПОДПИСИ СТОРОН ЦЕДЕНТДоговор, по которому происходит переход обязательств от первичного должника к новому, является договором перевода долга. Общие положения замены должника в договоре (перевода долга) предусмотрены ст. 520-524 ГКУ.

НКУ не предусмотрены нормы по обложению НДС операций перевода долга.

В ответе на вопрос «Какой порядок формирования налогового обязательства и налогового кредита плательщиками НДС при осуществлении операции перевода долга (замены должника в обязательстве)?», приведенном в ЕБНЗ, содержится рекомендация об обращении в органы ГНС с копиями документов для получения разъяснений по данному вопросу.

В соответствии с ч. 3 ст. 653 ГКУ в случае изменения или расторжения договора, обязательства изменяются или прекращаются с момента достижения договоренности об изменении или расторжении договора, если иное не установлено договором или не обусловлено характером его изменения.

Поскольку при заключении договора перевода долга обязательства по поставке товара первоначальным должником перед покупателем прекращаются, то считаем, что первоначальным должником должен быть выписан расчет корректировки НДС на сумму полученной предоплаты.

Новый должник должен выписать налоговую накладную покупателю на сумму предоплаты за товар, обязательства по поставке которого он взял на себя.

В случае изменения цены на товар, новый должник на основании п. 192.1 НКУ выпишет расчет корректировки НДС в момент возврата части предоплаты покупателю (в случае уменьшения цены на товар) или доплаты покупателем (в случае увеличения цены на товар).

В учете операции по замене должника в обязательстве по переводу товарного долга и последующему пересмотру цены на товар отражаются следующим образом.

Акценты этой статьи:

Уступка права требования

Уступка права требования – это передача новому кредитору права требовать от должника выполнения обязательств по договору, ранее заключенному между должником и первоначальным кредитором. Отношения сторон при уступке права требования регулируются Гражданским кодексом (далее – ГК) и Хозяйственным кодексом (далее – ХК).

Договор уступки права требования является возмездным и заключается между первоначальным и новым кредиторами в той же форме, что и основной договор, права по которому уступаются. Так, если основной договор подлежит государственной регистрации, то и договор уступки должен быть зарегистрирован в таком же порядке (ст. 513 ГК). Как правило, договор уступки права требования заключается в письменной форме и вступает в силу с момента его подписания сторонами (ст. 639 ГК).

ООО и ЧП заключили в письменной форме договор поставки, по которому ООО поставило, а ЧП получило товар на сумму 356 000 грн. В сроки, установленные договором поставки, ЧП не оплатило в полном объеме стоимость полученного товара, в результате его задолженность перед ООО составила 193 000 грн. ООО заключило с ОАО письменный договор уступки права требования, по условиям которого ООО (первоначальный кредитор) уступило, а ОАО (новый кредитор) приобрело право требования к ЧП по договору поставки.

При заключении договора уступки права требования необходимо соблюдать требования, установленные ст. 638, 639 ГК. В частности, договор должен содержать следующие существенные условия:

Хозяйственная практика показывает, что первоначальный и новый кредиторы договариваются о разных сроках выполнения взаимных обязательств, которые исчисляются тоже по-разному, например:

Если срок выполнения обязательств договором уступки права требования не установлен, первоначальный кредитор вправе требовать от нового кредитора выполнения обязательств в любое время, а новый кредитор обязан выполнить обязательства перед первоначальным кредитором в течение 7 дней со дня предъявления такого требования (ст. 530 ГК).

Условиями договора уступки права требования может быть предусмотрена передача новому кредитору права требования не только основного долга, но и неустойки в связи с невыполнением должником обязательств перед первоначальным кредитором.

К новому кредитору переходят права первоначального кредитора в том же объеме и на тех же условиях, которые существовали на момент перехода этих прав, если другие условия не установлены законом или договором (ст. 514 ГК).

Замена кредитора не допускается, если требования касаются возмещения вреда, причиненного увечьем или другим вредом здоровью (ст. 515 ГК).

Первоначальный кредитор обязан передать новому кредитору документы, которые подтверждают наличие прав, которые передаются, а также информацию, являющуюся важной для их реализации (ч. 1 ст. 517 ГК). Первоначальный кредитор несет ответственность перед новым кредитором в случае уступки ему права недействительного требования, но не несет ответственности за невыполнение должником обязательств перед новым кредитором, кроме случаев когда первоначальный кредитор является поручителем должника (ст. 519 ГК).

Должник имеет право возражать против требований нового кредитора по тем же основаниям, что и против требований первоначального кредитора на момент получения письменного уведомления о замене кредитора (ч. 1 ст. 518 ГК).

Уступка имущественного права, в том числе и права требования может быть предметом договора купли-продажи, но при этом к договору купли-продажи применяются положения об уступке права требования (ч. 3 ст. 656 ГК).

Уступка права требования может происходить и по договору факторинга. Но такой договор имеет свои особенности:

Если в договоре между первоначальным кредитором и должником предусмотрен запрет на переуступку права требования к должнику третьим лицам, а первоначальным кредитором заключен договор факторинга, такой договор будет действительным независимоот наличия указанного запрета. Однако ответственность за нарушение такого запрета перед должником несет первоначальный кредитор исходя из условий договора между ними (ст. 1080 ГК).

Замена кредитора по договору переуступки права требования не требует получения согласия должника (ч. 1 ст. 516 ГК). Основанием для возникновения у должника обязательств перед новым кредитором является договор уступки права требования или факторинга (п. 1 ч. 2 ст. 11, ч. 2 ст. 509 ГК).

Если должник не извещен о замене кредитора, то он вправе продолжать выполнять обязательства по договору в пользу первоначального кредитора до получения доказательств перехода права требования к новому кредитору. Это будет считаться надлежащим выполнением должником своих обязательств (ч. 2 ст. 516, ч. 2 ст. 517, ст. 1082 ГК). Поэтому, если должника не уведомить о замене кредитора, новый кредитор рискует остаться ни с чем.

Известить должника о переуступке права требования может как первоначальный, так и новый кредитор. Это делается, например, путем:

Приведем в образце 1 основные условия договора переуступки права требования. Заметим, что эти условия могут быть дополнены сторонами в зависимости от их потребностей.

Перевод долга – это замена первоначального должника новым должником, принимающим на себя обязательства предшественника. Отношения сторон при переводе долга регулируются ГК.

Договор перевода долга заключается в той же форме, что и основной договор, по которому происходит замена должника. Так, если основной договор подлежит государственной регистрации, то и договор перевода долга также должен быть зарегистрирован в том же порядке (ст. 513, 521 ГК).

Замена должника возможна только с согласия кредитора.

Договор перевода долга следует заключить в письменной форме, и лучше это сделать путем заключения трехстороннего договора, поскольку требуется согласование с кредитором, первоначальным и новым должниками.

Новый должник вправе возражать против требований кредитора по тем же основаниям, что и первоначальный должник (ст. 522 ГК).

В случае замены должника (ст. 523 ГК):

Приведем в образце 2 основные условия трехстороннего договора перевода долга. Эти условия могут быть дополнены по усмотрению должников или кредитора в зависимости от их потребностей.

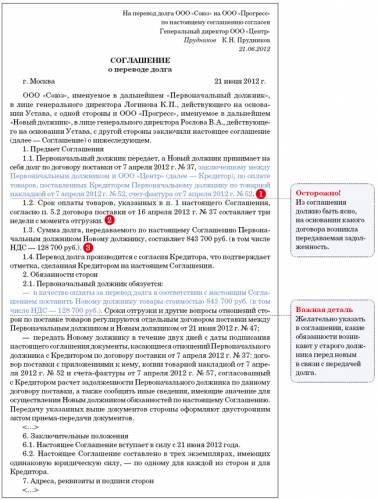

Договор перевода долга

1. Первоначальный должник переводит долг в сумме 250 000 грн. по Договору купли-продажи от 05.07.12 г. № 35-КП (далее – Основной договор), заключенному между Первоначальным должником и частным предприятием «W» (далее – Кредитор), а Новый должник обязуется выполнить обязательство Первоначального должника перед Кредитором по Основному договору.

2. Кредитор подтверждает свое согласие на замену Должника путем подписания настоящего Договора.

3. С момента вступления в силу настоящего Договора у Нового должника возникает право требования к Первоначальному должнику в сумме 250 000 грн. Новый должник в течение 10 календарных дней со дня выполнения обязательств перед Кредитором в письменном виде уведомляет Первоначального должника о таком выполнении с приложением подтверждающих документов.

4. Первоначальный должник не вправе изменять условие Основного договора без письменного согласия на то Нового должника.

5. Первоначальный должник обязан передать Новому должнику в течение 3 календарных дней с даты заключения настоящего Договора документы, подтверждающие действительность требований Кредитора: договор купли-продажи от 05.07.12 г. № 35-КП, другие документы и информацию, касающуюся перевода долга.

6. За несвоевременное выполнение денежных обязательств виновная Сторона платит второй Стороне пеню в размере 0,1 % от просроченной суммы за каждый день просрочки. В случае нарушения других условий Договора Стороны несут ответственность, определенную действующим законодательством Украины.

7. Настоящий Договор вступает в силу с момента его подписания и действует до полного выполнения Сторонами своих обязательств по Договору.

Основным видом договора, оформляющего уступку права требования, является договор цессии. И хотя операция довольно типичная, на практике возникает много вопросов именно по таким договорам. Об основных юридических тонкостях, которые необходимо знать бухгалтеру, об отражении операций по договорам цессии в бухгалтерском и налоговом учете читайте в данной статье.

Правовые основы отношений цессии

Каковы же основные характерные особенности договора цессии? Законодательство Украины содержит термин «цессия» только в ч. 4 ст. 197 ГК, употребляя его как синоним уступки права требования 1. По своей сути уступка права требования — это замена кредитора в обязательстве. Общие требования к порядку замены кредитора в обязательстве определены в гл. 47 ГК. Ст. 510 ГК определяет, что сторонами в обязательстве являются должник и кредитор. В обязательстве на стороне должника или кредитора могут быть одно или одновременно несколько лиц.

1 Здесь и далее термины «цессия» и «уступка права требования» употребляются как синонимы.

Однако не всегда круг партнеров по бизнесу постоянный: часто случается, что поставку нужно осуществлять на одно лицо, а оплачивать будет другое. В этом случае договором может предусматриваться возможность проведения оплаты третьим лицом. В соответствии с ч. 3 ст. 512 ГК, кредитор в обязательстве не может быть заменен, если такая невозможность установлена договором или законом. ГК не содержит отдельного положения по условиям договора цессии, которые непосредственно регулировали бы взаимоотношения между участниками таких договоров. Тем не менее ГК позволяет очертить правовые основы договоров цессии.

В частности, ст. 515 ГК определены случаи, когда замена кредитора в обязательствах не допускается: обязательства, неразрывно связанные с личностью кредитора, в частности обязательства по возмещению вреда, нанесенного увечьем, иным повреждением здоровья или смертью. Нельзя передавать обязательства по уплате алиментов, возмещению морального вреда за унижение деловой репутации и т. п.

Важно то, что замена кредитора в обязательстве осуществляется без согласия должника, если иное не установлено договором или законом (ч. 1 ст. 516 ГК). Но должника в данном случае следует уведомить в письменной форме: в противном случае новый кредитор несет риск наступления неблагоприятных для него последствий. В этом случае исполнение должником своей обязанности первоначальному кредитору является надлежащим исполнением. При возникновении такой ситуации, по нашему мнению, стороны должны принять меры по восстановлению первоначального положения (двусторонней реституции).

В любом случае об уступке права требования должника стоит уведомить в письменной форме (в интересах нового кредитора), хотя это и не обязательно (постановление ВХСУ от 08.06.2006 г. №18/76).

При уступке права требования первоначальный кредитор должен передать новому кредитору документы, подтверждающие право требования, и информацию, важную для ее осуществления. До предоставления должнику доказательств перехода к новому кредитору прав в обязательстве должник имеет право не исполнять свою обязанность новому кредитору.

Обязанность может иметь денежный характер (приобрели товар, за который еще не рассчитались), товарный (получили аванс, а поставка еще не осуществлена), денежный нетоварный (получили возвратную финансовую помощь и пока ее не вернули).

Может ли быть договор цессии возмездным? Действующим законодательством не предусмотрен запрет на установление вознаграждения в случае уступки права требования. Плата за такие услуги может быть определена:

1) в процентном отношении к сумме долга, который уступается;

2) в фиксированной сумме (новый кредитор платит сумму меньше суммы права требования долга или же первоначальный кредитор платит новому кредитору определенную сумму средств за услугу — менее распространенный на практике вариант).

Действующим гражданским законодательством договор цессии не выделен среди отдельных видов гражданско-правовых договоров, не определены его существенные условия, не установлены специальные требования к его форме. Следовательно, уступка права требования не является самостоятельным видом договора, а имеет все признаки того или иного вида договора 1. Уступка права требования может осуществляться как на основании договора купли-продажи задолженности, на основании договора дарения, договора мены и т.п. В частности, согласно ч. 3 ст. 656 ГК, предметом договора купли-продажи может быть право требования, если требование не носит личного характера. К договору купли-продажи права требования применяются положения об уступке права требования, если иное не установлено договором или законом.

По своей правовой сути договору цессии подобен договор факторинга (финансирование под уступку права денежного требования), основывающийся на том, что одна сторона (фактор) передает или обязуется передать денежные средства в распоряжение второй стороны (клиента) за плату, а клиент обязуется уступить фактору свое право денежного требования третьему лицу (должнику). Факторинг является разновидностью цессии, но уже по своей правовой сути. Ведь факторинг является уступкой исключительно денежного требования, тогда как цессия включает уступку товарного и денежного (нетоварного) требования.

Согласно положениям ст. 6 ГК, стороны имеют право заключить договор, который не предусмотрен актами гражданского законодательства, но отвечает общим принципам гражданского законодательства. Они также имеют право урегулировать в договоре, предусмотренном актами гражданского законодательства, свои отношения, не урегулированные этими актами.

Следовательно, при урегулировании своих отношений по уступке права требования стороны вправе заключить договор:

1) в форме, предусмотренной гражданским законодательством;

2) в форме договора об уступке права требования (договор цессии) 2.

1 Письмо ГНАУ от 14.03.2006 г. №4794/7/17-0717 («ДК» №23/2006 ), от 14.05.2004 г. №3794/6/17-3116, Постановление ВХСУ от 31.05.2005 г. по делу 10/1701, от 12.10.2006 г. по делу №9/110/06.

2 Мы рассматриваем только эту форму совершения уступки права требования.

Заметим, что согласно ст. 208 ГК сделка (соглашение) между юридическими лицами заключается в письменной форме. Договор уступки права требования, согласно ст. 513 ГК, должен совершаться в той же форме, что и первичный договор (купли-продажи, поставки товаров, предоставления услуг, выполнения работ). То есть если первичный договор требует нотариального удостоверения или государственной регистрации, то договор уступки права требования надлежит также удостоверять нотариально или регистрировать.

Некоторые аналитики утверждают, что уступка права требования — производное от первичного договора (договор купли-продажи товаров, работ, услуг) и может иметь вид дополнительного соглашения. Мы не поддерживаем такое мнение, поскольку первичный договор имеет в своем субъектном составе только две стороны (поставщика и покупателя) и не содержит даже упоминания о новом кредиторе и условиях перевода долга. Поэтому перевод долга всегда должен оформляться отдельным договором. Кроме того, заметим, что действующее законодательство не содержит запрета передачи права требования по задолженности, возникающей в будущем: уступить право требования можно как по существующей задолженности, так и по задолженности, для возникновения которой имеются все предпосылки. Кроме того, уступить право требования можно и относительно части долга.

Участниками отношений цессии являются (см. схему):

1) цедент — лицо, уступающее право требования (первоначальный кредитор);

2) цессионарий — лицо, принимающее на себя право требования (новый кредитор);

3) должник — лицо, которое должно уплатить средства (в договоре цессии его участие как стороны договора не обязательно — договор может быть и двусторонним между цедентом и цессионарием).

Схема отношений сторон по договору цессии

Заметим, что если стороны при урегулировании отношений уступки права требования используют договоры, предусмотренные гражданским законодательством, сторонами должны быть соответствующие лица, предусмотренные законом для соответствующих видов договоров (например, покупатель и продавец в договоре купли-продажи).

Приводим основные условия, которые, по нашему мнению, должны предусматриваться в договоре цессии.

Основные условия договора цессии:

У должника операции, связанные с возникновением обязательства перед кредитором (независимо от того, уступка это товарного, денежного или денежного нетоварного требования), отражаются в аналитическом учете по любому счету, на котором ведется учет задолженности (кроме налогов, сборов и той задолженности, которую нельзя передать) (например, счета 55, 61, 63,68).

Если в связи с заключением договора должник несет какие-то расходы, то такие расходы, связанные с цессией, отражаются по дебету счета 85 «Прочие расходы» (в сумме без НДС — такие услуги являются объектом обложения НДС, см. письмо ГНАУ от 26.05.2006 г. №9980/7/16-1517-26) или счета 949 «Прочие расходы операционной деятельности» в корреспонденции со счетом учета задолженности. К таким расходам можно отнести: комиссионное вознаграждение банка, расходы по предоставлению консультационных и информационных услуг, плату за юридическое сопровождение договора, прочие дополнительные (сопутствующие) услуги). В финансовой отчетности изменение кредитора никак не отразится: остаток задолженности так или иначе отразится в соответствующих статьях текущих или долгосрочных обязательств баланса предприятия.

У первоначального кредитора (цедента)

В бухгалтерском учете факт подписания соглашения об уступке права требования не приводит к возникновению ни дохода, ни расходов. Но сам факт выполнения такой операции способствует повышению ликвидности бизнеса первоначального кредитора — цедента (валюта баланса не изменяется): активы кредитора трансформируются вследствие такой операции. Например, были активы в форме дебиторской задолженности (строка 160 баланса «Дебиторская задолженность за товары, работы, услуги») — стали в форме денежных средств в банке, в кассе предприятия (строка 230 «Денежные средства и их эквиваленты в национальной валюте»). А это, конечно, может быть полезно в случае, если бизнес оценивают третьи лица (инвесторы, финансово-кредитные учреждения и т. п.).

В случае если в сроки, предусмотренные договором цессии, первоначальный кредитор передает новому кредитору документы, подтверждающие первоначальный долг, цедент отражает перевод задолженности со счета учета дебиторской задолженности, которая уступается (например, 361 «Расчеты с отечественными покупателями»), на другие счета учета дебиторской задолженности (например, счета 37, 18). А далее после получения денежных средств от цедента кредитует выбранный им счет учета дебиторской задолженности в корреспонденции со счетом 311 «Текущие счета в национальной валюте» (в случае уплаты задолженности средствами с расчетного счета) или со счетом 301. В этом случае неважно, имеет место уступка товарного, денежного или денежного нетоварного требования.

У нового кредитора (цессионария)

В ситуации уступки любого вида долга при погашении задолженности цессионарий в своем учете сначала по дебету счета учета дебиторской задолженности 1 фиксирует сумму задолженности должника (в балансе строки 210 «Прочая текущая дебиторская задолженность» или 050 «Долгосрочная дебиторская задолженность»), а затем по кредиту счета учета кредиторской задолженности 2 отражает сумму задолженности перед кредитором (в балансе строки 610 «Прочие текущие обязательства» или 470 «Прочие долгосрочные обязательства»), погашаемой путем перечисления ему денег.

1 Если торговля долговыми обязательствами не является основным видом деятельности (на практике чаще всего так и бывает), то задолженность целесообразно отражать не как торговую задолженность (счет 36), а как прочую дебиторскую задолженность (счета 37, 18).

2 Мы не рекомендуем отражать такую кредиторскую задолженность как торговую (счет 63), зато советуем ее учитывать как прочую задолженность (счета 68, 55).

Кроме того, если цессия предусматривает оплату услуги, то стоимость предоставленной услуги по уступке права требования (дисконт) в момент получения документов от первоначального кредитора рекомендуем отражать проводкой по дебету счета 377 (или 18) и кредиту субсчета 733 «Прочие доходы от финансовой деятельности» с соответствующим отражением такого дохода в строке 120 «Прочие финансовые доходы» отчета о финансовых результатах цессионария.

После погашения должником суммы задолженности и оплаты услуги счета 377 или 18 закрываются проводками Д-т 311, 301 К-т 377, 18.

В случае уступки денежного требования должник уже отразил ВР (см. п. 11.2 ст. 11 Закона о прибыли) и НК по НДС (см. пп. 7.5.1 Закона о НДС) по первому событию в момент получения товаров (работ, услуг). В дальнейшем ни перевод самой уступки права требования, ни непосредственное погашение долга не приведет к налоговым последствиям в учете должника — он просто будет выполнять свои обязательства уже перед новым кредитором.

Когда имеет место уступка товарного требования (получена подписка, а товар не отгружен), то отраженные предварительно ВД и НО по НДС по правилу первого события не уменьшаются. Ведь должник будет исполнять обязательство по тому же договору, только уже перед другим лицом, и поставка товаров (выполнение работ, предоставление услуг) будет вторым событием.

В случае нетоварного денежного требования (например, получена финансовая помощь и не возвращена первоначальному кредитору) будет иметь место включение в ВД суммы условных процентов (в случае если заимодатель является плательщиком налога на прибыль по ставке 25%) или же всей суммы невозвращенной финпомощи на конец отчетного квартала в состав ВД, а в случае возврата средств уже новому кредитору — в состав ВР (если заемщик платит налог на прибыль по ставке, отличной от 25%, или же не является плательщиком этой прибыли). Такая операция не является объектом обложения НДС, поэтому вопрос НДС здесь не актуален.

Если финансовая помощь была получена от плательщика, а уступлена неплательщику налога на прибыль, то в момент получения уведомления об уступке должник должен обложить ее налогом как полученную от неплательщика налога. Поэтому на основании пп. 4.1.6 Закона о прибыли сумма долга, оставшегося непогашенным на конец отчетного периода, увеличит валовые доходы должника. Закон о прибыли не содержит такого порядка налогообложения финансовой помощи, уступленной одним лицом другому, однако он вытекает из самой сути пп. 4.1.6 Закона о прибыли.

В случае если уступка права требования составит сумму меньше номинала (задолженность, возникшая по первичному договору), то такая ситуация никоим образом не отразится в учете должника.

У первоначального кредитора

С целью налогообложения операции уступки денежного требования для первоначального кредитора определяющей является именно операция продажи (отгрузка товара, предоставление услуг, выполнение работ в пользу должника) — она стает причиной возникновения НО по НДС и ВД по такой операции (пп. 7.5.1 Закона о НДС, п. 11.3 Закона о прибыли). Операция уступки права требования и получения денежных средств по договору цессии (если право требования уступается по номиналу) в налоговом учете цедента последствий иметь не будет 1.

1 Письмо ГНАУ от 12.11.2002 г. №7617/6/15-3415-5.

В случае если право требования уступается с дисконтом, ситуация несколько иная. Сумму, полученную от нового кредитора, первоначальный кредитор не включает в ВД. Ведь в момент отгрузки товаров должнику (в соответствии с пп. 11.3.1 Закона о прибыли) он уже отразил ВД по правилу первого события исходя из стоимости товаров, работ, услуг (без НДС), а передача документов новому кредитору рассматривается как заключительная операция.

Сумма дисконта — это плата новому кредитору за предоставленные услуги, связанные с хоздеятельностью. Поэтому они имеют право попасть в ВР на дату начисления или на дату уплаты (в зависимости от того, какое событие произошло раньше). ГНАУ придерживается несколько иного мнения, указывая, что у первого кредитора ВД и ВР не изменяются (см. письмо ГНАУ от 12.11.2002 г. №7617/6/15-3415-5).

Если по договору уступается право требования товарного долга и первоначальному кредитору уплачивается компенсация за уступку такого права, то предварительно уплаченный продавцу аванс уже не связан с приобретением товаров (работ, услуг). Поэтому ВР сторнируются, но НК по НДС во исполнение п. 3.2.5 Закона о НДС не сторнируются, зато на сумму уступки товарного долга начисляются НО по НДС (арифметически результат такой же).

Что касается отражения уступки денежного нетоварного требования, то операция предоставления финансовой помощи в налоговом учете первоначального кредитора отражаться не будет.

Относительно налоговых накладных стоит обратить внимание на следующее. В ситуации уступки права денежного требования налоговая накладная выписывается первоначальным кредитором (поставщиком) в пользу должника (покупателя) по первому событию (отгрузка товара, предоставление услуг, выполнение работ). Уступка права денежного требования не вызывает необходимости ни корректировать эту налоговую накладную, ни выписывать другую — право на налоговый кредит вполне правомерно будет иметь должник, а кредитор начислил себе обязательства по НДС по первому событию.

В ситуации, когда имеет место уступка товарного требования, первоначальный кредитор во исполнение пп. 3.2.5 Закона о НДС должен доначислить себе НО в сумме уступки права требования долга.

В случае денежного нетоварного требования вопрос налоговых накладных не актуален.

У нового кредитора

По своей сути уступка права требования, как считают некоторые аналитики, является передачей определенного «товара» — дебиторской задолженности. По их мнению, необходимо при уступке права требования сначала отражать ВР (пп. 5.2.1 Закона о прибыли), а затем, при поступлении денежных средств, — и ВД (пп. 4.1.2 Закона о прибыли). Обращаем внимание, что при уступке права денежного требования в состав и ВД, и ВР попадает вся сумма (вместе с НДС, начисленным при осуществлении поставки между первоначальным кредитором и должником). Аналогичного мнения ранее придерживались и налоговики 1. Однако ныне их точка зрения несколько изменилась 2. в состав ВД включается только разница между номиналом долга и суммой фактически уплаченных средств. Поэтому в данном случае налогоплательщикам стоит определиться с порядком отражения своих ВД и ВР, ведь четкого порядка отражения этих показателей при операции уступки права требования действующее законодательство не содержит.

1 Письмо ГНАУ от 28.08.2000 г. №11709/7/15-1117.

По нашему мнению, передача только денежной задолженности не является товаром, работами, услугами, поэтому не может трактоваться как объект обложения НДС (пункты 1.4, 1.10, 3.1 Закона о НДС) и налогом на прибыль (пункты 1.6, 1.31 Закона о прибыли). В то же время эта операция не может быть квалифицирована как доход, ведь это не торговля долговыми обязательствами (п. 4.1, пп. 4.1.2 Закона о прибыли). Поэтому, по нашему мнению, в учете нового кредитора отражается лишь доход от уступки права требования (например, когда новый кредитор фактически платит первоначальному кредитору меньше, чем получает дебиторскую задолженность в денежном эквиваленте).

Если приобретаются товарные требования, то такая операция в налоговом учете имеет такие же особенности, как и приобретение любого актива. Если должник является плательщиком налога на прибыль, то ВР — по «первому» событию. В случае уступки товарного требования имеет место объект обложения НДС по пп. 3.2.5 Закона о НДС. Новый кредитор имеет НК на основании налоговой накладной, выписанной ему первоначальным кредитором.

Пример 1 Предприятие «А» отгрузило предприятию «Б» товары на сумму 120 тыс. грн (в т.ч. НДС — 20 тыс. грн) на условиях отсрочки платежа на 25 календарных дней. В дальнейшем между предприятием «А» и предприятием «С» заключен договор цессии, по которому уступка права требования происходит на сумму 120 тыс. грн, а новый кредитор будет перечислять первоначальному кредитору 110 тыс. грн. Следовательно, плата за уступку права требования — 10 тыс. грн. Предприятие «Б» уплатило предприятию «С» сумму задолженности за товары. Данная ситуация в бухгалтерском и налоговом учете представлена в таблице 1.

Отражение в учете операции уступки права требования по договору цессии ниже номинала (к примеру 1)

Содержание хозяйственной операции

* Акт выполненных работ, предоставленных услуг на сумму дисконта не предусмотрен; на практике сумма дисконта списывается на расходы в момент передачи документов, подтверждающих долг.

** По пп. 4.1.6 как сумма превышения номинала задолженности над суммой расходов на получение такой задолженности.

Пример 2 Предприятие «А» осуществило предоплату предприятию «Б» за товар на сумму 120 тыс. грн (в т.ч. НДС — 20 тыс. грн) на условиях отсрочки поставки на 30 календарных дней. В дальнейшем между предприятием «А» и предприятием «С» заключен договор цессии, по которому уступается право требования на сумму 120 тыс. грн, а новый кредитор будет перечислять первоначальному кредитору 110 тыс. грн. Предприятие «Б» отгрузило предприятию «С» товар на сумму 120 тыс. грн, себестоимость которого 83 тыс. грн. Данная ситуация в бухгалтерском и налоговом учете представлена в таблице 2.

Отражение в учете операции уступки права товарного требования по договору цессии ниже номинала (к примеру 2)

Содержание хозяйственной операции

1 На основании пп. 3.2.5 Закона о НДС должны не сторнировать НК, а начислять НО по НДС. Кроме того, см. пись-мо ГНАУ от 14.08.2006 г. №15326/7/16-1517 («ДК» №38/2006), от 14.08.2006 г. №8918/6/16-1515-26.

2 Зачисляем расчеты по НДС в разрезе субконто нового и первоначального кредиторов (перевод долга оставляет в учете должника аванс).

3 При условии, что должник является плательщиком налога на прибыль на общих основаниях. Сумма ВР определяется исходя из фактически уплаченных средств: 110000 - 20% НДС = 91666,67 грн.

4 110000. 6 = 18333,33 грн. По нашему мнению, несмотря на это, НО по НДС у цедента возникнут на сумму 20000 грн (120000. 6), и цедент выпишет на цессионария НН на сумму 20000 грн. Цессионарий, скорее всего, будет иметь возможность отнести к НК только сумму 18333,33 грн, поскольку уступка права требования передается с дисконтом. Имеется довольно большой риск, что при проверке именно на сумму дисконта налоговики не признают НК цессионария.

Пример 3 Предприятие «А» (плательщик налога на прибыль на общих основаниях) оказало финансовую помощь предприятию «Б» (плательщик налога на прибыль на общих основаниях) на сумму 120 тыс. грн. В дальнейшем между предприятием «А» и предприятием «С» заключен договор цессии (уступки права требования) на сумму 107 тыс. грн. Предприятие «Б» уплатило предприятию «С» сумму задолженности по финансовому займу. Данная ситуация в бухгалтерском и налоговом учете представлена в таблице 3.

Отражение в учете операции уступки права требования по договору цессии ниже номинала (нетоварная денежная задолженность) (к примеру 3)

Содержание хозяйственной операции