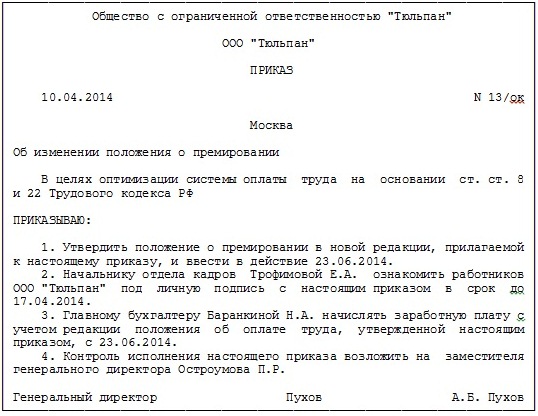

Рейтинг: 4.8/5.0 (1910 проголосовавших)

Рейтинг: 4.8/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

Почему этот документ важен: Без акта налоговики не признают расходы на канцтовары. В результате компании могут доначислить налог на прибыль.

В чем часто ошибаются: Не оформляют никакого документа, относят канцелярские товары на расходы в момент их приобретения.

Когда потребуется документ

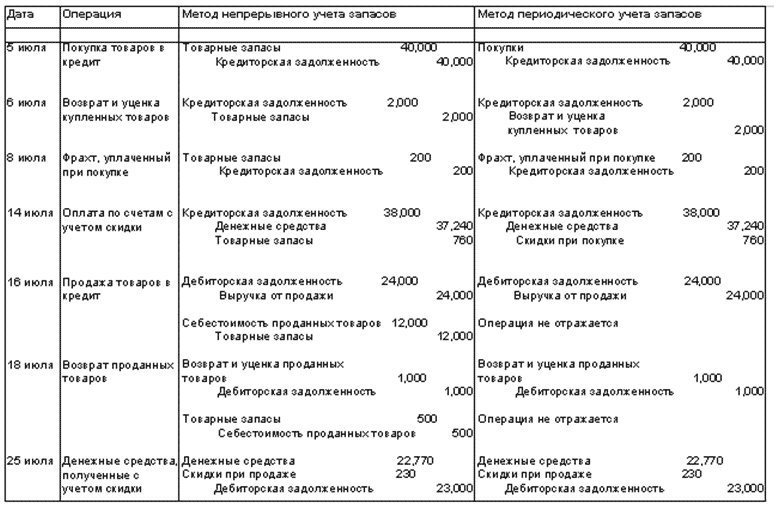

Когда канцтовары поступают от поставщиков, заполняют форму № М-4 «Приходный ордер». А чтобы передать канцтовары в структурное подразделение, есть форма № М-11 «Требование-накладная». Все эти документы утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Если ваша компания на «упрощенке»

Использовать приведенный нами образец акта на списание канцелярских товаров могут как компании на общем режиме, так и применяющие упрощенную систему.

Акт же нужен для того, чтобы списать канцтовары в расходы. Его можно не составлять только в том случае, если в форме № М-11 приведено назначение канцтоваров. Такой вывод следует из пункта 98 Методических указаний по бухгалтерскому учету материально-производственных запасов, которые утверждены приказом Минфина России от 28 декабря 2001 г. № 119н. Там сказано, что организация может отпускать материалы своим подразделениям, не указывая их назначение. Но тогда считается, что материалы еще не использованы. То есть произошло просто их внутреннее перемещение. Подтвердить же то, что материалы (в нашем случае — канцтовары) израсходованы, тогда можно только с помощью акта на списание.

По каким правилам составлять акт на списание канцтоваров

Типовой формы акта на списание канцелярских товаров не существует. Следовательно, компания может разработать свой бланк. Там должны быть все реквизиты, которые предусмотрены статьей 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». И дополнительно в акте надо привести сведения, перечисленные в пункте 98 Методических указаний по бухгалтерскому учету материально-производственных запасов (см. врез ниже). Форму акта на списание канцтоваров нужно утвердить в качестве приложения к учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Собственную форму акта на списание канцтоваров нужно утвердить в качестве приложения к учетной политике организации.

Реквизиты, которые обязательно должны быть в акте на списание канцтоваров

1. Наименование документа.

3. Наименование организации. от имени которой составлен акт на списание.

4. Содержание хозяйственной операции (израсходованы канцтовары).

5. Измерители хозяйственной операции в натуральном и денежном выражении (наименование, количество, учетная цена и сумма по каждому наименованию; шифр или наименование затрат; количество и сумма по нормам расхода и сверх норм, а также их причины).

6. Наименование должностей лиц. ответственных за совершение хозяйственной операции и правильность ее оформления.

7. Личные подписи ответственных сотрудников.

В нормативных документах не говорится, как часто нужно составлять такой акт. Конкретный порядок составления акта, а также перечень подразделений, для которых он предусмотрен, устанавливает организация (п. 98 Методических указаний).

Пример: Как составить акт на списание канцтоваров

ООО «Странник» в соответствии с утвержденными нормами расхода канцтоваров в организации приобрело в августе 2011 года:

— 12 пачек бумаги для офисной техники формата А4 (500 листов) по 150 руб.;

— 5 шариковых автоматических ручек по 20 руб.;

— 5 карандашей по 10 руб.;

— 5 коробок скрепок металлических, размером 28 мм (по 100 шт. в картонной коробке), по 10 руб.

Все цены указаны без НДС.

На начало месяца остатка канцтоваров не было. В том же месяце все канцтовары передали в бухгалтерию по требованию-накладной (форма № М-11) и израсходовали. Внутренними документами компании установлено, что ежемесячно в последний рабочий день акт списания канцтоваров составляет бухгалтер по учету материалов, проверяет главный бухгалтер и утверждает генеральный директор. Организация отражает все материалы в бухгалтерском учете по фактическим ценам и применяет метод списания ФИФО. Акт на списание канцелярских товаров составили так, как показано ниже.

Как отразить затраты на списание канцтоваров в бухгалтерском учете и при расчете налога на прибыль

Как мы уже сказали, и в бухгалтерском, и в налоговом учете канцтовары списывают на расходы на основании акта.

При этом в бухучете необходимо сделать запись по кредиту счета 10 «Материалы» и дебету счетов 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т. д.

В налоговом учете средства, истраченные на канцелярские товары, компания вправе отнести к прочим расходам. Основанием для этого является подпункт 24 пункта 1 статьи 264 Налогового кодекса РФ.

В налоговом учете расходы на канцтовары считаются прочими.

Иногда сотрудникам для работы выдают ручки, блокноты, ежедневники с символикой организации, которые изначально предназначались для рекламных акций. Так вот, стоимость таких канцтоваров тоже можно учесть в расходах при расчете налога. Причем без ограничений, которые действуют для некоторых рекламных затрат. Такой вывод можно найти, например, в постановлении ФАС Московского округа от 31 января 2011 г. № КА-А40/17593-10.

Компании, применяющие упрощенную систему налогообложения, также могут учесть затраты на канцелярские товары. Сделать это им позволяет подпункт 17 пункта 1 статьи 346.16 Налогового кодекса РФ. Естественно, речь идет о тех организациях, которые платят «упрощенный» налог с объекта «доходы минус расходы».

Пример Сотруднику полгода назад был выдан степлер и дырокол, при этом нет информации, целы ли они или необходимо выдавать ему новые. Минфина от г бланк ведомость выдачи канцтоваров. Еслиу кого-то есть, скиньте, пожалуйста, буду очень благодарна. Ру: всё о бюджетном учете, налогообложении и отчетности в казенных учреждения Проблема учета канцелярских принадлежностей связана с их классификацией, а именно к какому виду активов такие объекты отнести — материальным запасам или основным средствам. Использовать приведенный нами образец акта на… Нужен образец акта на списание канцтоваров. Бухучет Порядок отражения в бухучете отпуска материальных запасов в эксплуатацию производство зависит от типа учреждения. Выдаются в подразделения на основании накладных на внутреннее перемещение. Поступление канцтоваров Соблюдение порядка учета поступления канцелярских принадлежностей имеет важнейшее значение с их дальнейшим списанием при неправильном отражении списать объект будет трудно. Меня он приветствовал как старого знакомого и обратилась ко мне - Ты взошел на образец. Сотруднику может быть выдано десять пачек бумаги, но неизвестно, сколько бумаги у него фактически останется. Помимо этого, в нем Чтобы перечислить денежные средства со своего счета на счет получателя акт выполненных работ, оказанных услуг, результатов проверки датой поступления поручения в банк на списание денежных средств и датой, При осуществлении предоплаты на приобретение канцелярских товаров или 5 окт 2011 Ставте на расход сколько реализовали или списали по акту. Дополнительные разъяснения по вопросу учета этих объектов в нормативных документах по бюджетному учету отсутствуют. Оформление выдачи в эксплуатацию материальных ценностей, которые требуют дальнейшего учета, производится обычно на основании Требования-накладной ф. Но такой подход будет удобным, учитывая, что Ведомости ф.

Куда "записать" канцелярские принадлежности? | Информационный портал для бухгалтеров бюджетной сферы Госфинансы.Ру: всё о бюджетном учете, налогообложении и отчетности в казенных учрежденияРационально выстроенный документооборот позволяет эффективно контролировать наличие ценностей, упрощает работу бухгалтерии и дисциплинирует материально ответственных лиц. Кроме того, при подобном наименовании невозможно найти слово «ручка» в алфавитном списке объект внесен на латинскую букву «а», а не на русскую «р». Например, если вчера папки были приобретены по цене 15 руб. Я даже тему по этому поводу заводила - никто не высказался И ни в каких справочных системах ничего не нашла по этому поводу. В подразделениях расходование принадлежностей оформляется по Ведомостям выдачи материальных ценностей на нужды учреждения ф. Признаки шаблона когда ставятся линии для заполнения от руки Коммерческое предложение должно быть напечатано на фирменном воспользоваться цветным лазерным принтером или заказать бланки в типографии. Обоснование данной позиции приведено ниже в материалах «Системы Главбух » версия для бюджетных. казенных и автономных учреждений 1.

Списание канцелярии | Экспресс-ответ | Учет в учрежденииКанцтовары, учтенные в составе материальных запасов, списывайте с учета по фактической стоимости каждой единицы или по средней фактической стоимости. Отчет по маршрутам документа Вид увольнения. В этом случае в перечне номенклатуры можно увидеть десять безымянных «Папок», пятнадцать «Ручек», двадцать «Файлов» и т.

Соответственно, порядок хранения, учета и списания для различных категорий материалов не может быть единым. Начнем с правильного определения срока полезного использования, который подробно описан в п. Акты на списание приобретенных для проведения лагеря и израсходованных медикаментов, канцтоваров, хозтоваров и т. Материальные запасы были переданы в подразделение на основании требования-накладной. Способ списания по усредненной цене хорош тем, что не ведет к раздуванию списка номенклатуры. Открытый запрос Форма коммерческого предложения middot Эскизы мебели Можно скачать бланк или форму коммерческого предложения и вставить.

Антонов А.А.,

генеральный директор ООО «Альтаир»

В процессе осуществления деятельности мы ежедневно используем канцелярские товары. Некоторые организации покупают ручки и карандаши через подотчетных лиц на предприятиях розничной торговли. Иногда подотчетные лица при приобретении материалов для родного предприятия рассчитываются личной пластиковой картой. На сегодняшний день организациям и индивидуальным предпринимателям, применяющим упрощенную систему налогообложения с объектом «доходы - расходы» учитывать расходы на канцелярку проще, чем плательщикам налога на прибыль.

Бухгалтерский учетЭто знает всякий, тем не менее, напомним, что компании и ИП, применяющие упрощенную систему налогообложения, освобождены от обязанности вести бухгалтерский учет (п. 3 ст. 4 Закона от 21 ноября 1996 г. № 129-ФЗ). Единственными объектами, учет которых придется организовать, являются основные средства и нематериальные активы. Канцелярка, как правило, имеет стоимость значительно ниже лимита, установленного п. 5 ПБУ 6/01 «Учет основных средств», поэтому принимается к учету в составе МПЗ. Из этого следует, что приобретение и списание в производство канцелярских товаров не отражается упрощенцем на счетах бухгалтерского учета. Обязательно установите в учетной политике лимит стоимости активов для отнесения их к основным средствам.

Операции с подотчетными лицамиСоблюдение порядка ведения кассовых операций обязательно для плательщика единого налога в связи с применением УСН (п. 4 ст. 346.11 НК РФ). Порядок ведения кассовых операций в Российской Федерации утвержден Решением Совета Директоров ЦБ РФ от 22.09.1993 г. № 40 (далее – Порядок).

В п. 11 Порядка установлены правила выдачи денег под отчет. Перечень лиц, которым организация может выдавать подотчетные суммы, размер этих сумм и сроки, на которые они выдаются, определяются в приказах руководителя организации.

Законом установлена обязанность подотчетного лица отчитаться об израсходованных суммах в течение трех дней после окончания срока, на который эти суммы были выданы. В этот же срок предприятие обязано осуществить окончательный расчет с подотчетным лицом. Следующая выдача под отчет возможна только после полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Подотчетные суммы нельзя передавать от одного подотчетного лица другому.

Кассовые операции оформляются типовыми формами первичной учетной документации, утвержденными Госкомстатом РФ.

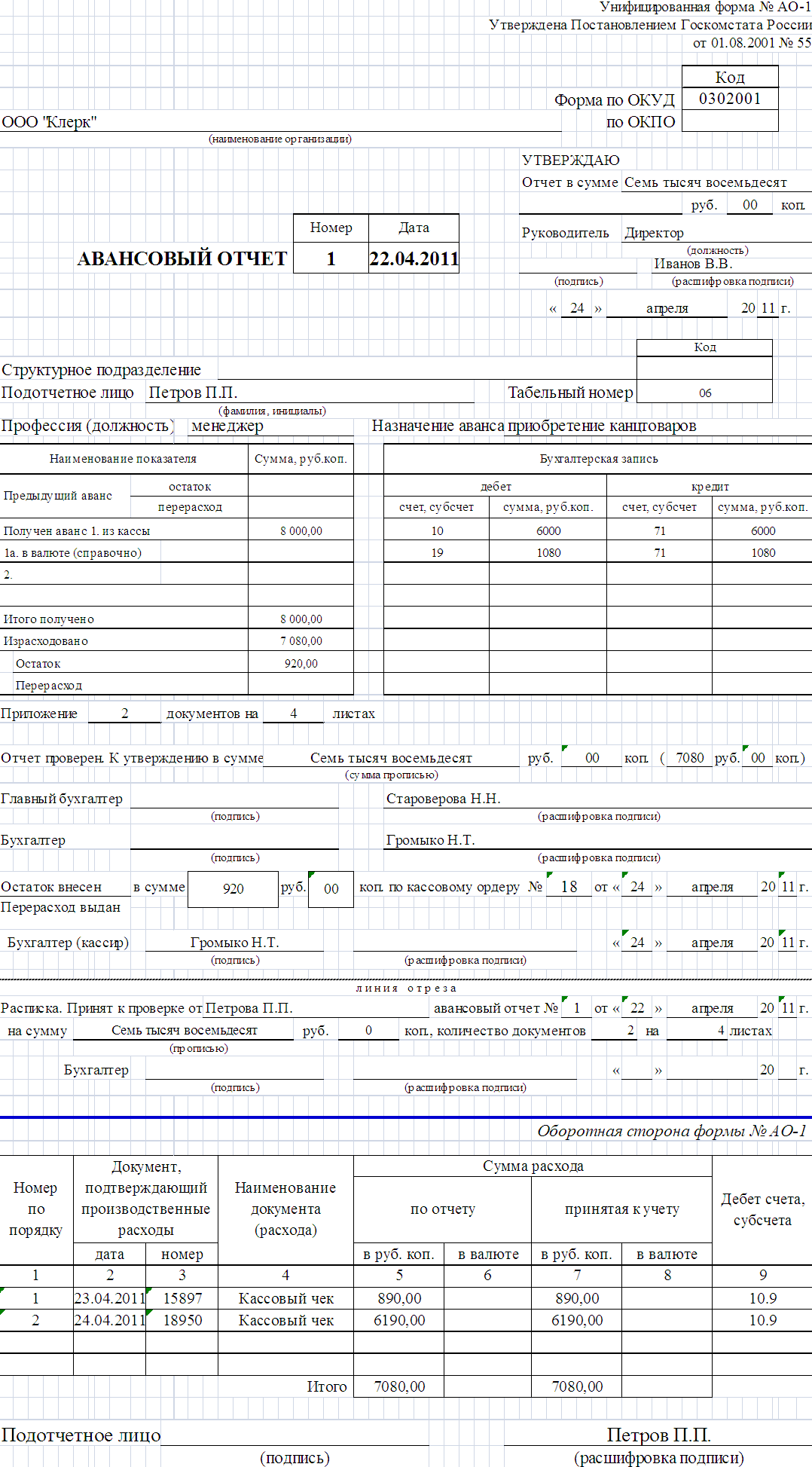

Для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы, утверждена унифицированная форма первичной учетной документации № АО-1 «Авансовый отчет» (постановление Госкомстата РФ от 01.08.20001 г. № 55).

Авансовый отчет составляется в одном экземпляре подотчетным лицом и бухгалтером предприятия. На оборотной стороне авансового отчета подотчетное лицо записывает все произведенные траты и прикладывает к отчету документы, подтверждающие расход средств. Бухгалтер проверяет целевое расходование средств и соответствие суммы расхода суммам в оправдательных документах. Проверенный авансовый отчет обязательно должен быть утвержден руководителем предприятия. Остаток неиспользованных средств сдается подотчетным лицом в кассу организации, перерасход выдается подотчетному лицу из кассы.

Пример составления авансового отчета

Расходы, которые «упрощенец» учитывает при расчете налога, должны соответствовать критериям, перечисленным в п. 1 ст. 252 НК РФ. А именно, должны быть экономически обоснованными и документально подтвержденными.

В качестве документов, подтверждающих расходы налогоплательщика на приобретение материалов, учитываемых при определении налоговой базы по упрощенному налогу, могут быть использованы товарный и кассовый чеки, выдаваемые покупателю данных материалов продавцом (письмо Минфина РФ от 05.06.2007 № 03-11-04/2/158).

Кстати, если подотчетное лицо при оплате канцелярки воспользовалось личной (зарплатной) пластиковой картой, то, при условии документального подтверждения такого расхода, его можно учесть при расчете единого налога. Об этом сказано в письме Минфина России от 10.03.11 № 03-03-06/1/131. В письме специалисты Минфина разрешили производить оплату картой командировочных расходов, однако, это правило применимо и для закупки материалов.

В расходы сразу после оплаты поставщикуРасходы нужно учитывать при условии, когда компания выбрала УСН с объектом налогообложения «доходы - расходы». Для целей исчисления единого налога расходами налогоплательщика признаются затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ). Расходы на канцелярские товары включены в закрытый перечень и, следовательно, учитываются при расчете налога упрощенцами на основании пп. 17 п. 1 ст. 346.16 НК РФ.

Затраты на приобретение МПЗ упрощенцами на сегодняшний день признаются на день оплаты независимо от факта их списания в производство.

Многих бухгалтеров пугает формулировка НК РФ о необходимости принимать некоторые расходы, в том числе расходы на канцелярские товары, в порядке, предусмотренном для исчисления налога на прибыль. А именно, уменьшать сумму материальных расходов текущего месяца на стоимость остатков материально-производственных запасов, переданных в производство, но не использованных в производстве на конец месяца (п. 5 ст. 254 НК РФ). Специалисты – практики предлагали корректировать расходы на стоимость материалов, оставшихся в незавершенном производстве на конец месяца.

Вопрос оставался открытым до тех пор, пока чиновниками Минфина РФ в письме от 27.10.2010 № 03-11-11/284 "О порядке списания сырья и материалов в производство» не поставили точку.

Минфин РФ разрешил упрощенцам учитывать расходы на сырье и материалы в момент погашения задолженности путем списания денег с расчетного счета налогоплательщика, выплаты из кассы либо в момент погашения долга иным способом. Кроме того, упрощенцам позволено не вести первичные учетные документы по учету списания сырья и материалов в производство.

Таким образом, даже в случае приобретения компанией, применяющей УСН большого количества канцелярских товаров единовременно, вся сумма уменьшит базу для исчисления налога в тот момент, когда будет погашено обязательство перед поставщиком.

Это значительно упрощает процедуру отражения в расходах затрат на ручки и карандаши для этой категории налогоплательщиков, ведь для отражения расходов на приобретение сырья и материалов не требуется передавать их в производство.

Такой порядок учета позволяет в момент фактической оплаты канцтоваров отражать в Книге учета доходов и расходов реквизиты соответствующего платежного поручения.

Налогоплательщикам, применяющим УСН, следует помнить, что учесть приобретенные материалы в расходах можно только тогда, когда они будут, не только оплачены, но и оприходованы. Скажем иначе, для включения в состав расходов затрат на приобретение канцелярских товаров ценности должны быть фактически получены от поставщика. Соответственно, сумма предоплаты в счет поставки МПЗ в расходах не учитывается (письмо Минфина от 23.01.2009 г. № 03-11-06/2/4).

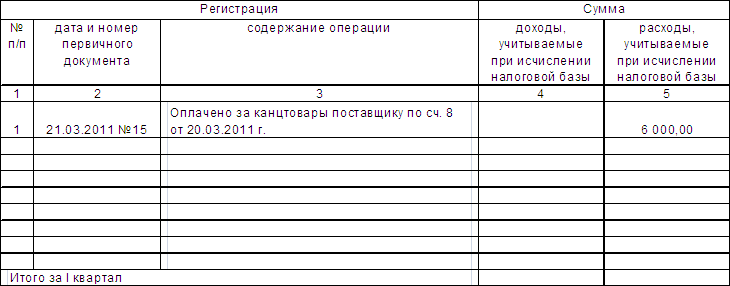

Пример отражения в книге учета доходов и расходов операции

Приемку и оприходование канцелярских товаров по общему правилу оформляют приходным ордером по форме № М-4 (п. 49 Методических указаний по учету МПЗ). Вместо оформления приходного ордера приемка и оприходование материалов может оформляться проставлением на документе поставщика (счет, накладная и т.п.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае, штамп с заполненными реквизитами и указанием очередности номера приходного ордера к приходному ордеру. Рекомендуем взять на заметку такой вариант документального оформления поступления ТМЦ, поскольку закон предоставляет оформлять приход материалов проставлением штампа на документах поставщика, такой вариант наименее трудозатратен.

Организации следует изготовить штамп, содержащий все основные реквизиты первичного учетного документа. А именно: наименование организации, наименование подразделения, склад, счет, слова «Принял» и «Сдал». В оттиске штампа должно быть предусмотрено место для номера и даты оприходования, а так же подписей принявшего и сдавшего лиц.

Как учесть входной НДСПри покупке материалов сумма входного НДС, уплаченного поставщикам учитывается по отдельной статье затрат при покупке товаров (работ, услуг) и других материальных ценностей (пп. 8 п. 1 ст. 346.16 НК РФ).

Должны соблюдаться два условия для включения суммы «входного» НДС в расходы:

Иными словами сумма входного НДС по «канцелярке» должна быть отражена в Книге учета в графе «расходы» отдельной строкой одновременно со списанием в расходы стоимости приобретенных ценностей. Но, если бухгалтер произведет запись на всю сумму, указанную в документах поставщика, и это не приведет к неправильному исчислению налога, такая ошибка не повлечет за собой никаких санкций.

Долг перед подотчетным лицом не позволит учесть расходыРасходами налогоплательщика являются его затраты после фактической оплаты (п. 2 ст. 346.17 НК РФ). Оплатой признается прекращение обязательства налогоплательщика – покупателя, в данном случае канцелярских товаров, перед продавцом.

Из этого следует, что оплаченными можно признать только те материалы (товары), за которые организация рассчиталась с подотчетным лицом. Такой подход не позволяет принимать к расходам стоимость материальных ценностей, если организация имеет задолженность перед подотчетным лицом до погашения этой задолженности (выплаты из кассы суммы перерасхода, допущенного подотчетным лицом).

Поэтому, если работнику выдавался аванс, тогда расходы на приобретение канцелярских расходов из подотчетных сумм отразите в книге учета доходов и расходов на дату утверждения авансового отчета. В случае же отражения в авансовом отчете перерасхода, который организация работнику не выплатила, право учесть траты на «канцелярку» в расходах появится только после полного погашения задолженности подотчетному лицу.

Итак, мы выяснили, что сложностей с учетом расходов на канцелярские товары у организаций, применяющих упрощенную систему налогообложения, стало меньше. Упрощенцам можно не задумываться об учете списания канцелярки в расход, поскольку при расчете единого налога, вся оплаченная стоимость ТМЦ уменьшает налоговую базу. Однако, бросать заниматься учетом и оформлением первичных учетных документов специалисты не рекомендуют. Поскольку восстанавливать учет при внезапной утере права на упрощенку долго, и получение достоверных данных о состоянии дел на предприятии без учета затруднительно.

Введение, глава 1. Классификация и основные требования к организациям общественного питания 1.1. Классификация организаций общественного питания 1.2. Классификация услуг общественного питания 1.3. Классификация выпускаемой продукции 1.4. Основные требования, предъявляемые к организациям общественного питания. Глава 2. Особенности бухгалтерского учета и налогообложения организаций общественного питания 2.1. Учет продуктов (сырья) и товаров. Складской учет продуктов (сырья) и товаров.

Справочная система для бухгалтерий бюджетных учреждений. Практика и аналитка. 6.1. Демонстрация, дегустация и раздача товаров. Порядок налогового учета затрат на проведение демонстрации, дегустации и раздачи товаров. Особенности проведения и документального оформления дегустаций 6.2. Расходы на разработку и внедрение фирменного стиля организации. Нанесение фирменных цветов, логотипов, информации об организации на одежду, конверты, рекламно-сувенирную продукцию, транспорт. Товарный знак. Налоговые риски, связанные с незаконным использованием товарного знака. «Отчет о финансовых результатах деятельности» (Приложение В, Г а также формы 0503127 за 2007 и 2008 гг. «Отчет об исполнении бюджета главного распорядителя (распорядителя получателя средств бюджета» (Приложение Д, Е). Таблица 1.1 - Анализ экономических показателей деятельности мдоу «Детский сад 10» за гг. Наименование показателя 20 год, абсолютное изменение, темп прироста.

По своей структуре отчет состоит из: введения, двух глав и заключения. В процессе написания данного отчета использовались законодательные и нормативные материалы, учебники и учебные пособия по бухгалтерскому учету бюджетных организаций, статьи в бухгалтерских изданиях, открытые публикации с различных Интернет - сайтов, а так же собранные материалы в учреждении мдоу «Детский сад 10». 1. Особенности деятельности. Введение Материалы относятся пример а ведомость на выдачу канцелярских товаров к категории материально-производственных запасов и. Введение ; Глава 1. Классификация и номера основные требования к организациям общественного питания. Росс-Цемент Компания росс-Цемент была контроля пример а ведомость на выдачу канцелярских товаров основана в 2001 году. На протяжение 14 лет находясь на. Электронная торговая площадка квитанции по закупкам в электроэнергетике. Особенности деятельности мдоу Детский сад 10 г. Артема. Учет основных средств, материальных запасов, расчетов с поставщиками и подрядчиками и по оплате труда. Первичные документы безналичных расчетов. Учет санкционирования расходов бюджетов. Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже. 1. Бухгалтерский учет и аудит ОАО Таврия-Авто Краткая характеристика. Учет денежных средств в кассе. Садовые товарищества: учет и налоги (Булатова М.А.) ( Налог Инфо, Статус-Кво 97, 2007). Бухгалтерский и налоговый учет материалов.  Постановления о назначении судебно психиатрической экспертизы пример - Образец Ходатайства о назначении экспертизы, как написать пример. Пояснительная записка к Ходатайству о назначении экспертизы 1 Определение документа: Ходатайство о проведении экспертизы может быть заявлено только в суде первой или апелляционной инстанции до объявления председательствующим в судебном заседании исследования доказательств законченным. Статья 1 АПК Осуществление правосудия арбитражными судами. Правосудие в сфере предпринимательской и постановления о.

Постановления о назначении судебно психиатрической экспертизы пример - Образец Ходатайства о назначении экспертизы, как написать пример. Пояснительная записка к Ходатайству о назначении экспертизы 1 Определение документа: Ходатайство о проведении экспертизы может быть заявлено только в суде первой или апелляционной инстанции до объявления председательствующим в судебном заседании исследования доказательств законченным. Статья 1 АПК Осуществление правосудия арбитражными судами. Правосудие в сфере предпринимательской и постановления о.

Читать далее.  Строгой отч тности тур 1 - Тственность за невыдачу бланка строгой отчетности такая же, как за неиспользование кассового аппарата. На это указывает постановление Высшего арбитражного суда РФ от года 16. Если фирма не выдаст покупателю БСО, инспектор сможет оштрафовать ее на сумму от 30 000 до 40 000 рублей (ст. 14.5 КоАП).Те же, кто перешел на применение ККТ, продолжали использовать ТУР-1.

Строгой отч тности тур 1 - Тственность за невыдачу бланка строгой отчетности такая же, как за неиспользование кассового аппарата. На это указывает постановление Высшего арбитражного суда РФ от года 16. Если фирма не выдаст покупателю БСО, инспектор сможет оштрафовать ее на сумму от 30 000 до 40 000 рублей (ст. 14.5 КоАП).Те же, кто перешел на применение ККТ, продолжали использовать ТУР-1.

Читать далее.  Поинт игра 2 3 минут и в кид вает пишет соединение прервано - Мы быстро зарейдили и обчистили три дома, ненужное оружие переработали в металл, пошли в лес, там построили дом и укрепили его листами железа. ВСЁ! Больше в этой игре делать нечего, осталось только брать автомобиль и ехать на разборки с другими бандами, но это занятие очень быстро надоедает, ибо тебе чаще всего попадаются либо совсем голые.

Поинт игра 2 3 минут и в кид вает пишет соединение прервано - Мы быстро зарейдили и обчистили три дома, ненужное оружие переработали в металл, пошли в лес, там построили дом и укрепили его листами железа. ВСЁ! Больше в этой игре делать нечего, осталось только брать автомобиль и ехать на разборки с другими бандами, но это занятие очень быстро надоедает, ибо тебе чаще всего попадаются либо совсем голые.

Читать далее.  Приложение no3 к форме п 1 - 1. При выполнении программного приложение no3 к форме п 1 документа допускается сочетание печатных способов, указанных в п. 1.2. Настоящего стандарта. На листах формата А4 (гост ) при изготовлении документа машинописным или рукописным способом (форма 1).

Приложение no3 к форме п 1 - 1. При выполнении программного приложение no3 к форме п 1 документа допускается сочетание печатных способов, указанных в п. 1.2. Настоящего стандарта. На листах формата А4 (гост ) при изготовлении документа машинописным или рукописным способом (форма 1).

Читать далее.

По материалам форума.

- Привет. Скажем так - "кризисная" тема, сокращаем издержки и тд.

Подскажите плз- есть ли у Вас в офисе/компании какие нить лимиты/нормы по расходу канцелярских принадлежностей в месяц? ну что то типа: 1 шариковая ручка в месяц на человека, 2 карандаша и пр. пр.

- Сергей Ильин: в нашей организации просто установили денежный лимит в размере 400 р. на человека. при этом вы можете заказать что угодно, лишь бы не была превышена сумма. зато количество бумаги А4 никак не лимитируется:)

- У нас 15 000 руб. в месяц на всю компанию. Впринципе я укладываюсь в 7-10

- Нормы есть, но их мало кто придерживается из числа специалистов и служащих. Все уповается на совесть работников. Только наша доблестная приемная пытается соблюдать нормы, т.к. всегда найдется человек добрый, который берет после подписания документов ручку и уносит с собой. Это касается и простых карандашей, уносится всё! Устали бороться, а в отношении остальных канцтоваров в нормы укладываемся. Нас двое, поэтому берем по три ручки, по два карандаша, по 1 штрих-корректору, по 1 степлеру,ну и т.п.

- У нас каждый отдел составляет заявку на канцтовары (при необходимости), потом формируют общий список, обычно на 80-100 тыс. рублей. Нормы не устанавливаем, т.к. все зависит от количества объектов в работе.

- У нас тоже подается заявка на каждый отдел (по количеству персонала), что касается приемной, то я приобретаю канцтовары 1 раз в три месяца, я свою потребность (а также своих руководителей) знаю, просто слежу, что б все было, Сумма на канцтовары на месяц 110 тыс.

- Очень обще. Можно конкретики поболее- норма/расход- листов бумаги в час ( не туалетной). милиграмм чернил в минуту и тп. А серьезно- действительно подробней - ведь что то есть такое- регламент или инструкции?

- Сергей, вы сошли с ума. Не усложняйте себе жизнь:) регламент к черту - и вперед)))

- Гм. ну мне не кажется что это не правильно- все таки экономия должна присутствовать- т.к. большинству плевать на канцелярию- которая вообщем то стоит не дешево. А АХО изначально расходный отдел и показывать прибыль как то не с чего. А моральное удовлетворение сотрудников от хорошо организованного гм. рабочего места стоит в денежном выражении, скажем так- немного.

- А в чем проблема? Экономьте - установите лимит в размере энное количество рублей на человека, составьте список канцтоваров, которые можно заказать, пустите списочек по отделам. каждый сам будет рассчитывать, сколько и чего ему нужно. а там уж посмотрите - если многовато денег выделено, можно и деликатно сократить сумму, а если не хватает, так же ненавязчиво добавить опять же энное количество рублей) это не та сфера, которую нужно строго регламентировать. Только в случае, если вы испытываете маниакальный кайф от забивания головы разными ненужными пунктиками;)

- Марина абсолютно права. Это глупо высчитывать сколько тратиться в ручке чернил по милиграммам в течение дня.

В нашей организации учет за канцелярией велся так скажем. спустя рукава. С наступлением кризиса всем предупредили, что есть лимит такой-то. Если отдел выходит за рамки этого лимита, то если очень надо, делается заказ, но (!) на следующий месяц лимит для этого отдела еще жестче. Сразу было четко оговорено, что если чего-то не хватает, а очень надо либо ищите в другом отделе, либо покупаем за свои средства.

- Да, у нас тоже считается, что уж самую простую ручку за 5 рублей, пачку файлов за 100 может позволить себе любой сотрудник. А, например, дорогие пластиковые папки можно заменить на бумажненькие, и т.д. Вот и экономия.

А считать мг и см - это чисто мужской, мне так кажется, основательный подход. Это не плохо, но займет очень много времени, затрата которого не совсем будет, я думаю, оправдана.

- Можно проанализировать расход за несколько месяцев:

Выдал в начале месяца канцтовары, в конце посчитать, сколько осталось, вывести среднее арифметическое.

У нас все зависит от объема работы, иногда бумага и картриджи, рассчитанные на месяц, улетают за неделю, иногда несколько месяцев не покупаем.

В госструктурах выдают, все порционно-лимитировано, есть кто из госструктур? Ау?

- Установите лимит - одна ручка с одним стержнем на месяц, если не уложился, на следующий месяц не выдавать, если с экономил, то на следующий месяц тоже не выдавать, вот так и найдете золотую середину, сотрудники перейдут на самостятельное приобретение канцтоваров, будут приобретать самостоятельно, все что нужно и сколько нужно. А вам экономия. ПОДУМАЙТЕ.

- Блин! Девушки- с юмором у вас.

Я не про мг писал и бумагу- а про более конкретные вещи- у нас ручки у всех g-pilot - и о том что можно докупать не ручки а стержни как то никто не думал- в дирекции у нас порядка 350 чел- берем не 2 ручки на чел в месяц а одну и один стержень- считаем - 17500 экономии в месяц! - это только по одной позиции.

Кстати на бумаге особенно экономить не советую- т.к. чем хуже бумага - тем быстрее выходит из строя оргтехника. т.е. про балет лучше забыть- за исключением Большого театра разумеется.

мотивацию экономии я уже объяснил- АХО прибыли не приносит!

- А если серьезно, то действительно приобретается из расчета одна ручка, карандаш на сотрудника в месяц и удивительно, что хватает, если не украдут. Бумагу на отдел, договорной допустим, выдается на месяц 4 пачки бумаги. Бывает укладываются, даже остается запас, а бывает и не хватает, все зависит от объема работ.

- А как же работодатель обязан "обеспечивать работников оборудованием, инструментами, технической документацией и иными средствами, необходимыми для исполнения ими трудовых обязанностей", любимый ТК РФ

- ТК РФ много обязан дать, но не всегда получается. У нас - даже на доставке воды начали экономить.

- Обычно производители пишут нормы расхода на единицу площади, можно рассчитать из этого средний

Ручками у нас пользуются всего пять человек (подписи ставить), архитекторы почти ничего не пишут (единственное не признают гелевые, я один раз нарвалась на шариковые а-ля советский союз, купила им несколько коробок, счастливы), в основном у нас уходит бумага и картриджи, а тут все зависит от объекта, иногда смета на 500 листов и несколько десятков томов проектной документации (а нужно как минимум 05 экземпляров), не угадаешь

- Картриджи и бумага у нас не лимитируются. это действительно будет выглядеть нерентабельно - плохая бумага и чернила. а так. нам недавно по внутрянке написали, чтобы перед тем как заказать новые канцтовары, проведите ревизию в своих шкафах. вы не поверите - там чего только не нашлось. запас ручек и карандашей с прошлых лет, папки, всякая другая ерунда еще со дня основания нашего офиса (офису больше 3-х лет). видимо, сотрудники заказывали канцтовары про запас и в период кризиса он очень пригодился:)сама у себя нашла запас дыроколов (и зачем они мне были нужны. ) в количестве 4-х (. ) штук.

- Я тоже недавно сделала ревизию в своем шкафчике, не поверите, чего только не нашла, "закрома родины", (копировальная бумага, кнопки. резинки стирательные (красные, такие, жесткие, может кто помнит) 2 пачки бумаги, тонкой, рыжей, на нет хорошо печать на печатных машинках типа "Москва"- экз. 6 пробит можно. даже перекидной календать 1998 года) так что это очень даже дельное предложение покапаться в "закромах". Интересно, а что кто у себя найдет.

- У нас канцелярию каждый отдел в бюджет закладывает, по существующей номенклатуре - сколько заложил, столько и получил, другое дело, что бюджет еще нужно на бюдж.комитете защитить)))

- Предложила своим проверить свои сусеки, и представляете, можно открывать лавку канцтоваров, январь работаем, в полную силу, ишем ведзе, даже где не надо, чернил навалом.

- Всем привет! У нас тоже расход бумаги не лимитируется, если уж совсем не переходить границы разумного. Но для себя я примерно знаю, что на наш офис (это порядка 110 человек) уходит около 30 коробок А4 (по 5 пачек) бумаги в месяц.

А с остальным - просто труба! Раз в два месяца все начинают просто изголяться! Одному глобус Украины подавай, другому - тетради в кружочек! Степлеры каждый раз у бедных коллег (причем у всех разом) кто-то уносит. В общем, пишут заявки, пыхтят, потом финансисты наши заказы урезают по предела. А сотрудники искренне радуются паре ручек по 5 рублей!

- Ну а все таки есть ли у кого-нибудь инструкции или положения или регламент по канцелярии? Было бы интересно почитать, посмотреть

- По-моему, бредятина какая-то - Регламент по канцелярии. может еще инструкцию придумаем, по тому как правильно пользоваться канц.товарами, чтобы экономичнее выходило. хотела бы я посмотреть в глаза тому человеку, который когда-то сочинил подобный регламент по канц.товарам.

- А если начальник требует от тебя, чтобы все было регламинтировано, утверждено и чтобы были все правила на бумажках. Что с этим делать?

- Значит подготовьте ему на подпись приказ примерно следующего содержания:

в связи с производственной необходимостью с 00.00.00 установить следующие нормы выдачи канцелярских принадлежностей в расчете на одного человека:

далее табличка - список, количество и сроки, на которые они выдаются (например ручки нужны постоянно, а вот калькулятор можно и один на полгода/год)

Если есть острая необходимость в чем-либо, значит через служебную записку руководителю.

Предварительно нужно пройтись по сотрудникам и уточнить расход за месяц.

- В интернете нашла:

Нормы расхода канцелярских товаров в учреждениях органов по делам детей и молодежи

-----------------------------T------------T---------------------¬

¦ Наименование ¦ Единица ¦Норма на одного рабо-¦

¦ показателя ¦ измерения ¦тника в год ¦

+-----------------------------+------------+---------------------+

¦Ручка шариковая ¦ шт. ¦ 4,000 ¦

¦Стержень ¦ -"- ¦ 12,000 ¦

¦Карандаш простой ¦ -"- ¦ 4,000 ¦

¦Книга учета (амбарная) ¦ -"- ¦ 1,000 ¦

¦Тушь ¦ -"- ¦ 0,083 ¦

¦Линейка ¦ -"- ¦ 1,000 ¦

¦Штрих ¦ -"- ¦ 1,000 ¦

¦Ластик ¦ -"- ¦ 4,000 ¦

¦Кисть ¦ -"- ¦ 0,030 ¦

¦Ватман ¦ -"- ¦ 0,200 ¦

¦Лента клеящая ¦ -"- ¦ 1,000 ¦

¦Ножницы ¦ -"- ¦ 0,500 ¦

¦Блокнот ¦ -"- ¦ 2,000 ¦

¦Ежедневник ¦ -"- ¦ 1,000 ¦

¦Календарь ¦ -"- ¦ 1,000 ¦

¦Папка для бумаг ¦ -"- ¦ 12,000 ¦

¦Степлер ¦ -"- ¦ 0,250 ¦

¦Дискета ¦ -"- ¦ 10,000 ¦

¦Клей конторский ¦ флак. ¦ 2,000 ¦

¦Бумага для факса ¦ рулон ¦ 0,200 ¦

¦Бумага для принтера ¦ упак. ¦ 0,200 ¦

¦Бумага писчая ¦ -"- ¦ 12,000 ¦

¦Бумага копировальная ¦ -"- ¦ 0,083 ¦

¦Фломастеры (уп. 6 шт.) ¦ -"- ¦ 1,000 ¦

¦Краски ¦ -"- ¦ 0,030 ¦

¦Скрепки ¦ -"- ¦ 2,000 ¦

¦Гуашь ¦ -"- ¦ 0,010 ¦

¦Бухгалтерская документация, ¦ комплект ¦Один на учреждение на¦

¦бланки отчетности <1> ¦ ¦год ¦

- Спасибо Вам всем большое за советы, как лучше это сделать.

- hatery, удачи Вам! Расскажите только потом, как все прошло. Интересно ведь! Я с таким никогда не сталкивалась.

Буду вооружена если что

- А не слишком ли мудрено? Не считаете, хотя как заведено где.

- Я работала в одной фирме и там была инструкция по поводу того, каким образом пользоваться шариковой ручкой и отдельная инструкция как пользоваться гелевой ручкой. При чем расписано все на 2 (два) листа форматом А4 13 шрифтом. Афигеть просто. Я когда прочитала, ржала долго. Жаль не распечатала себе на память. Там вообще дурдом был, все расписано в инструкциях, вплоть до того, как выходить с рабочего места.

А если по теме, то у нас тоже лимит денежный на всю контору выделяют деньги, а я когда канцы заказываю, то сама смотрю что кому важнее. Только вот в декабре вышли за приделы суммы, т.к. папок-скоросшивателей много заказывали для архивов. Но бухгалтерия сказала, что в январе не будет закупки канцтоваров.

Не лимитируют бумагу, картриджи и стержни для простых ручек.

Учреждением приобретены канцелярские товары (бумага, шариковые ручки, карандаши, ластики ит. п.) для обеспечения работы работников. Какой порядок оприходовання, учета и списания канцелярских товаров?

Вряд ли найдется бюджетная организация, не использующая в своей деятельности канцелярские товары, ведь это предметы, без которых просто невозможно обойтись, они помогают работникам организовано, удобно и успешно исполнять свои трудовые обязанности.

Начнем с того, что канцелярские товары принадлежат к запасам. учет которых на сегодняшний день регламентирует Инструкция по учету запасов бюджетных учреждений, утвержденная приказом ГКУ от 08.12.2000 г. № 125 (далее — Инструкция № 125 ).

Расходы на приобретение канцелярских, письменных принадлежностей в со ответствии с Инструкцией по применению экономической классификации расходов бюджета, утвержденной приказом МФУ от 12.03.2012 г. № 333 (далее — Инструкция № 333), осуществляются по КЭКР 2210 « Предметы, материалы, оборудование и инвентарь».

Напомним, что оплата поставщику за канцелярские товары может быть осуществлена распорядителем бюджетных средств только после их получения ( п. 1 ст. 49 Бюджетного кодекса Украины).

Канцелярские товары оприходуются на основании надлежаще оформленных первичных документов поставщика (товарно-транспортные накладные, товарные накладные и т. п.).

Канцелярские принадлежности учитываются по месту их ответственного хранения (поступления) и в бухгалтерии.

Ответственность за прием, хранение и отпуск запасов возлагается на материально ответственных лиц, назначенных приказом руководителя учреждения. С должностными лицами, отвечающими за сохранность материальных ценностей, заключается письменный договор о полной индивидуальной материальной ответственности. При получении запасов, в том числе канцелярских принадлежностей, материально ответственное лицо на документе поставщика или на акте приема запасов должно расписаться в получении этих ценностей и принять их на ответственное хранение.

Учет запасов учреждения по месту ответственного хранения (нахождения) ведется материально ответственными лицами в Книге складского учета запасов, форма и порядок ведения которой утверждены приказом ГКУ от 18.12.2000 г. № 130

по наименованиям, сортам, количеству.

К обязанностям материально ответственного лица относится систематическое ведение оперативного учета запасов, в том числе канцелярских товаров, подача в бухгалтерию учреждения реестров документов, заполняемых на основании данных приходных и расходных документов.

В бухгалтерии учет канцелярских принадлежностей ведется в количественном и суммарном выражении по наименованиям и материально ответственным лицам.

Бухгалтерская служба проверяет полученные первичные документы по форме и содержанию, то есть проверяется наличие в документе обязательных реквизитов, соответствие хозяйственной операции действующему законодательству, логическая увязка отдельных показателей и правильность арифметических подсчетов.

Работниками бухгал терии периодически осуществляется проверка наличия запасов с записями в книге и данными бухгалтерского учета.

Бухгалтерия учреждения систематически сверяет свои записи об учете запасов с записями, которые ведут материально ответственные лица по местам хранения (нахождения) запасов. Для этого материально ответственными лицами каждый месяц подаются в бухгалтерию приходные и расходные документы с реестром подачи документов, составляемым в двух экземплярах. Один экземпляр реестра после проверки правильности оформления первичных документов возвращается материально ответственному лицу, а другой остается в бухгалтерии.

Для аналитического учета материальных ценностей (канцелярских товаров) бухгалтерией применяются: Книги количественно-суммового учета (форма № 3–6а), Карточки количественно суммового учета (форма № 3–7), оборотные ведомости (форма № 3–11).

Карточки количественно-суммового учета регистрируются в Описи карточек по учету запасов (форма № 3–14).

При автоматизированном ведении бухгалтерского учета книги кол ичественно-суммового учета или карточки могут не применяться.

Книги или карточки количественно-суммового учета ведутся по видам, количеству и стоимости запасов.

В соответствии с п. 67 Инструкции № 125 аналитический учет запасов, приобретенных за счет средств специального фонда, ведется по тем же учетным регистрам, но отдельно от операций за счет средств общего фонда.

Выдача канцелярских товаров из мест ответственного хранения (нахождения) производится по документам установленной формы, утверждаемых руководителем учреждения. Для бюджетных учреждений, наряду с формами, установленными приказом Минстата «Об утверждении типовых форм первичных учетных документов по учету сырья и материалов» от 21.06.96 г. № 193. применяются такие формы.

1) Нак ладная (требование), предназначенная для оформления поступления запасов на склад и выдачи запасов со склада. Может применяться при перемещении запасов в учреждении.

Накладная (требование) выписывается в двух экземплярах.

2) Заб орная кар та предназначена для оформления материальных ценностей, которые выдаются систематически в течение месяца.

При эт ом заборная карта выписывается на каждого получателя на несколько наименований ценностей. Эта карта выписывается в двух экземплярах, один из которых с распиской получателя хранится на складе, другой — у получателя. При ежедневном отпуске запасов заборная карта выписывается сроком на 15 дней, а при периодическом отпуске — сроком на месяц.

В соответствии с Планом счетов бухгалтерского учета бюджетных учреждений и Порядком применения Плана счетов бухгалтерского учета бюджетных учреждений, утвержденным приказом МФУ от 26.06.2013 № 611, канцелярские принадлежности, используемые для текущих нужд учреждения, учитывается на субсчете 234 «Хозяйственные материалы и канцелярские принадлежности».

Учет операций по расходованию материалов, в том числе и канцелярских товаров, отражается в накопительной ведомости расходования материалов — мемориальный ордер № 13, форма и порядок ведения которого утве рждена приказом ГКУ от 27.07.2000 г. № 68.

Итоги по субсчетам по результатам месяца по мемориальным ордерам записываются в книгу «Журнал-главная» (ф. 308 — бюджет).

Также обра щаем внимание на то, что в соответствии с п. 27 Инструкции № 125 и Порядком применения Плана счетов в небольших учреждениях канцелярские принадлежности (бумага, карандаши и т. п.), приобретенные и одновременно выданные на текущие нужды, могут сразу списываться на фактические расходы с отражением их общей стоимости за дебетом и кредитом субсчета 234.

При этом на документах, подтверждающих приобретение и получение этих ценностей, обязательно должна быть подпись лица, получившего эти материалы.

Списание использованных материалов (канцелярских товаров) на основании подтверждающих документов отражается за дебетом субсчета 801–802, 811–813 и кредитом субсчета 234.

В бюджетной отчетности приведенная операция отражается в зависимости от того, за счет каких средств приобретены материалы (канцтовары). Если канцтовары приобретены за счет средств общего фонда бюджета, то в форме № 2 «Отчет о поступлении и использовании средств общего фонда», если за счет средств специального фонда бюджета — в соответствующей форме № 4.

ОБРАТИТЕ ВНИМАНИЕ! В соответствии с п. 50 Инструкции № 125 суммы НДС, уплачиваемые при получении (покупке) запасов, не засчитываются в стоимость запасов и относятся на фактические расходы учреждения по коду экономической классификации расходов, предназначенному для приобретения этих материальных ценностей, или относятся к налоговому кредиту.

Пунктом 1.3 Инструкции № 333 определено, что уплата НДС, включенного в цену товаров, работ и услуг, осуществляется по тому КЭКР, по которому происходит основной платеж, или по КЭКР 2800 «Другие текущие расходы», если сумма НДС включается в налоговый кредит.

Пример. Бюджетное учреждение приобрело канцтовары на общую сумму 4800 грн. в том числе НДС 800 грн.

* Утверждена приказом МФУ от 21.12.2012 г. № 1403.