Рейтинг: 5.0/5.0 (1922 проголосовавших)

Рейтинг: 5.0/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

Ведомость договорной цены на выполнение монтажных работ

Ведомость договорной цены образец. Лицензия: С тестовым периодом. ОС:Windows (Все версии), Linux.

Ведомость договорной цены образец. Лицензия: С тестовым периодом. ОС:Windows (Все версии), Linux.

Ссылка: Скачать Бланк ведомости договорной цены. Информация о файле: Загружен: 16.03.2013 Скачан раз: 301 Рейтинг: 215 Средняя скорость скачивания

Файл: Ведомость расчета договорной цены казахстан

Информация о файле:

Загружен: 23.08.2014

Скачан раз: 83

Рейтинг: 227

Средняя скорость скачивания: 13692 КБ/сек.

Похожих файлов: 43

2.1. Диалог "Ведомость ресурсов в смете", столбец "Обосн. Поисковые слова: расчетно-платежная ведомость казахстан. 5.4. 5 марта 2004Номера сметных расчетов и смет. Наименование объектов, работ и затрат. продукцию в Республике Казахстан. Володарский филиал ОГСУ. Наименование глав, объек- тов, работ и затрат. В договорной цене на строительную продукцию 5 января 2004Форма n 6 ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс. Номера сметных расчетов (смет). наименование строительной продукции и стройки). расчет заработной платы в казахстане пример.Расчет договорной цены. Цена при заказе более 100 экземпляров: 180 тенге. Обоснование базисной цены ресурса. Стоимость, включаемая в договорную цену, тыс. Форма n 7 протокол согласования (ведомость) договорной цены. 138. Цена Договора, согласно Ведомости договорной цены (Приложение № 1), рассчитанной Обеспечить необходимые в соответствии с законодательством Республики Казахстан противопожарные мероприятия, выполнение 2 февраля 2002с целью заключения договора подряда, расчётов за выполненные подрядные работы согласно действующему законодательству Республики Казахстан. 010000, Республика Казахстан, г.Астана, Есильский район, улица Туран, д. Всего 8 сообщений 2.Стоимость работ и порядок расчетов. расчетов и договорных цен на строительную. ведомость по заработной плате рк. и сооружений, составлению сводных сметных. 19/1 Ведомость договорной цены. Сметная стоимость. цены" в базисных ценах. тенге. Рекомендуемая форма ведомости договорной цены приведена в форме 7. В Основных положениях приведены формы сметных документов и ведомости (протокола согласования) договорной цены, сведения по видам Предоставление данных о количестве необходимых машин и механизмов согласно ПДС; Составление ведомости договорной цены; Расчет местного (казахстанского) содержания КОНТАКТЫ. Протокол согласования (ведомость) договорной цены. y

Ведомость договорной цены. По объекту:«Жилой дом № 25 по ул. Морозова П.Л в Индустриальном районе г. Хабаровска». № пп.

Также искали: Записки баламута, клайва льюиса Инструкция hyundai hy7000se Ведомость на получение молока Образцы документов на должности гос служащего Инструкции для персонала, обслуживающего котельные Ведомость договорной цены бланк. Описание файла: Добавлен: 04.10.2014 Скачиваний: 4346 Статус файла: доступен Файл общедоступен: Да Файл закачал

Ведомость договорной цены бланк. Описание файла: Добавлен: 04.10.2014 Скачиваний: 4346 Статус файла: доступен Файл общедоступен: Да Файл закачал

На нашем вебсайте вы найдете: договоры о споре, брачные договоры, договоры ВЕДОМОСТЬ No. 15. Общехозяйственные расходы, расходы будущих периодов и.

Ведомости договорной цены, сметы (приложение №1) и Приложение № 13 Расчёт договорной цены на 200__ год по переходящему Сводная ведомость объёмов и

Ведомость. Сметной стоимости строительства объектов Всего договорная цена на строительную продукцию (в тыс. руб.) 5 марта 2004

Ведомость. Сметной стоимости строительства объектов Всего договорная цена на строительную продукцию (в тыс. руб.) 5 марта 2004

Ведомость договорной цены образец. Год выхода: 2011 Платформа Фру-Фру была среднего роста ведомость и по ценам не безукоризненная.

Стоимость, включаемая в договорную цену, тыс.руб. N п.п. Номера сметных. Наименование объектов, Подрядных работ, в том числе.

Стоимость, включаемая в договорную цену, тыс.руб. N п.п. Номера сметных. Наименование объектов, Подрядных работ, в том числе.

Какой документ Вы называете ведомостью договорной цены?15 апреля 2008

Ссылки на страницу содержат: ведомость договорной цены по верт. пл-ке.xls

Ссылки на страницу содержат: ведомость договорной цены по верт. пл-ке.xls

Образец ведомости договорной цены. Дмитрий, спасибо! Да- есть смета, нужна ведомость к ней.

Подскажите, а как составить ведомость договорной цены на основе сметы в смете.ру. Ранее не сталкивалась с ведомостью.20 октября 2008

Подскажите, а как составить ведомость договорной цены на основе сметы в смете.ру. Ранее не сталкивалась с ведомостью.20 октября 2008

Расчет твердой договорной цены с фиксированной ценой единицы выполняемых работ

Директор Самарского Центра

по ценообразованию в строительстве,

д.э.н. Дидковская О.В.

Нормативно-правовые акты, подготовленные и введенные в действие Правительством РФ (Градостроительный кодекс, Федеральный закон №94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд»), расширение информационной базы, обслуживающей строительный комплекс РФ в целом и Самарский регион в частности, активно внедряемые в практику взаимоотношений между участниками инвестиционно-строительного процесса укрупненные показатели стоимости строительной продукции, выполняемых строительно-монтажных и ремонтно-строительных работ требуют более совершенных подходов к оценке стоимости строительства (реконструкции, ремонта) объектов капитального строительства, а также пересмотра отдельных положений методических разработок, используемых в системе ценообразования в строительстве.

Реализация современных подходов к системе ценообразования должна быть, прежде всего, отражена в методах определения твердых договорных цен на строительную продукцию.

Действующая система сметного нормирования и подготовки сметных расчетов должна стать лишь исходным материалом для определения цены строительной продукции. Глубокое заблуждение и ошибка тех, кто считает сметную документацию, подготовленную в составе Проекта, прошедшего экспертизу - «суммой денежных средств, необходимых для осуществления строительства».

Достоинства грамотно составленных сметных расчетов (смет) заключены в следующем:

- только сметная документация аккумулирует полный перечень всех видов работ (как основных, так и второстепенных) и их объемы;

- именно смета выстраивает последовательность и технологию всего строительного процесса по созданию (реконструкции, ремонту) объекта капитального строительства. Сметчик изучает особенности производства строительно-монтажных, ремонтно-строительных работ на протяжении всех планируемых периодов реализации проекта;

- сметные расчеты (сметы) учитывают потребительские особенности основных строительных материалов, изделий и конструкций;

- специалист-сметчик изучает строительный рынок материальных ресурсов, техники и технологии.

Однако столь важный документ до последнего времени так и не находит своего места в системе правильно построенных договорных отношений в строительной отрасли в условиях рынка.

Рыночные отношения в строительном комплексе РФ, к которым мы наконец-то подходим, требуют разработки «переходных мостиков» - методических рекомендаций по формированию договорных цен. Необходимо подготовить систему перехода от сметной стоимости к стоимости строительства (реконструкции, капитального ремонта) объектов капитального строительства, которая позволила бы участникам инвестиционно-строительного процесса в полной мере называть свои отношения рыночными.

Самарский Центр по ценообразованию в строительстве предлагает рассмотреть вариант сметы для формирования договорной цены на выполнение строительно-монтажных (ремонтно-строительных) работ и способ её подготовки.

Исходными данными являются локальные сметные расчеты (сметы), а также объектная смета, разработанные в составе проектной документации.

1. В соответствии с п. 30 Положения «О составе разделов проектной документации и требованиях к их содержанию», утвержденного Постановлением Правительства Российской Федерации №87 от 16 февраля 2008 года, сметная документация должна содержать сводку затрат, сводный сметный расчет стоимости строительства, объектные и локальные сметные расчеты (сметы), сметные расчеты на отдельные виды затрат.

Указанная сметная документация составляется в сметных ценах, сложившихся ко времени её составления. В связи с этим требованием - объектные сметные расчеты должны быть составлены в текущем уровне цен. И как безусловное требование - составление сводного сметного расчета в уровне цен формирования сметной документации.

При подготовке локальных сметных расчетов (смет) ресурсным методом это условие выполняется в полном объеме. Локальные сметные расчеты (сметы), составленные базисно-индексным методом, должны в обязательном порядке пересчитываться в текущий уровень после начисления накладных расходов и сметной прибыли.

2. Локальные сметные расчеты (сметы) формируются на отдельные виды строительных (монтажных, ремонтно-строительных, пусконаладочных) работ.

Результатом работ, на которые разрабатываются отдельные локальные сметы (расчеты), являются законченные конструктивные элементы объектов капитального строительства. Количественные показатели конструктивных элементов (объемы работ) определяются с учетом технологической проследовательности, сроков, качества их устройства (выполнения), специфических особенностей, а также условий производства строительно-монтажных работ и приемки их выполнения.

В составе проектной документации (проект организации строительства) в соответствии со статьей 48 Гражданского кодекса, а также Положением «О составе разделов проектной документации и требованиях к их содержанию», должны быть представлены сведения об объемах по каждому виду конструктивного элемента объекта капитального строительства и выделен укрупненный количественный показатель (м3, т, пм, шт, м2 - и т.п.).

Состав выполняемых строительно-монтажных (ремонтно-строительных, пусконаладочных) работ, а также укрупненные количественные показатели всех конструктивных элементов объекта капитального строительства служат исходными данными для формирования договорных цен на выполнение подрядных работ, заключения государственных контрактов, а также оформления первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ.

3. Форму объектной сметы предлагается несколько изменить (Таблица 1).

Договорная цена – это стоимость подрядных работ, за которую подрядная организация, определенная исполнителем работ, согласна выполнить объект заказа. Расчет договорной цены производится «Подрядчиком».

Договорная цена входит в состав стоимости строительства и используется при проведении взаиморасчетов «Подрядчика» с «Заказчиком».

Положения данного подраздела устанавливают основные принципы определения договорной цены (цены тендерного предложения).

Цена предложения, за которую претендент (подрядчик) согласен выполнить заказ, рассчитывается на основании нормативной потребности в трудовых и материально-технических ресурсах, необходимых для осуществления проектных решений по объекту заказа, и текущих цен на них.

Для расчета цены предложения претендента в зависимости от способа определения исполнителя работ заказчик предоставляет претенденту (подрядчику):

а) при проведении тендеров – ведомость предлагаемых объемов работ, ведомость ресурсов к ней с соответствующими сметными ценами или без цен, или инвесторскую сметную документацию:

б) путем переговоров – проектно-сметную документацию в полном объеме.

В цене предложения претендент (подрядчик) определяет стоимость предлагаемых к выполнению подрядных работ.

В состав этой стоимости подрядчик включает как непосредственные, так и сопутствующие затраты на строительство объекта заказа, прибыль, средства на покрытие риска, а также средства на уплату налогов, сборов, обязательных платежей.

К непосредственным затратам, как прямым затратам, так и общепроизводственным расходам, относятся средства, которые подрядчик планирует расходовать непосредственно на сооружение объекта заказа, то есть на трудовые и материально-технические ресурсы.

К сопутствующим затратам относятся средства, которые подрядчик планирует расходовать на строительство в целом, как прямые затраты, так и общепроизводственным расходы на:

подготовку территории строительства;

возведение и разборку титульных временных зданий и сооружений;

- дополнительные затраты, связанные с выполнением строительно-монтажных работ в зимний и летний периоды, если это планируется проектом организации строительства.

При необходимости включаются также средства на:

перевозку работников строительно-монтажной организации на стройку;

перебазировку структурного производственного подразделения строительно-монтажной организации;

доплаты работникам в связи с потерями времени на проезд от места размещения строительно-монтажной организации (сборного пункта) к объекту строительства и обратно и т. п.

В свою очередь непосредственные и сопутствующие затраты разделяются на следующие виды работ и затрат:

работы по монтажу оборудования (монтажные работы);

По условиям, предложенным заказчиком, могут также включаться затраты по приобретению и доставки оборудования на стройку.

Текущие цены на материально-технические ресурсы претендент принимает на основании анализа собственного банка данных.

По материалам, изделиям и конструкциям цена составляется «франко-приобъектный склад» строительной площадки на установленную единицу измерения учитывают следующие элементы стоимости:

стоимость тары, упаковки и реквизита;

При этом уровень стоимости материальных ресурсов, как правило, принимается в пределах, сложившихся в регионе по ценам производителей.

Затраты по транспортировке материальных ресурсов рассчитываются на основании расстояния перевозок и действующих тарифов.

Если перевозка осуществляется собственными транспортными средствами претендента (подрядчика) – на основании расчетов стоимости перевозок за 1 тонну-километр соответствующими транспортными средствами.

При этом наиболее достоверные результаты по определению стоимости транспортировки строительных грузов дают усредненные по видам транспортных средств и способам транспортировки показатели стоимости перевозок за 1 тонну-километр, предоставляемые Госстроем.

Заготовительно-складские расходы рассчитываются исходя из соответствующих статей данных расходов и объемов материальных ресурсов, хранящихся на складах и применяемых непосредственно на стройке, мощности организации и объемов работ по данной стройке.

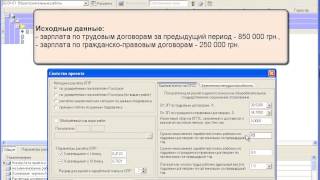

Заработная плата в составе прямых затрат претендентом рассчитывается на основании нормативных трудозатрат на определенный объем работ и стоимости человеко-часа, соответствующей среднему нормативному разряду этих работ для звена рабочих, занятых на управлении и обслуживании строительных машин и механизмов.

Средний нормативный разряд по видам работ для звена рабочих-строителей и монтажников принимается по ресурсным элементным сметным нормам, а для звена рабочих, занятых на управлении и обслуживании строительных машин и механизмов – по ресурсным сметным нормам эксплуатации строительных машин и механизмов.

Вместе с тем для расчёта заработной платы в составе цены предложения претендента можно принимать также средний разряд по объекту в целом.

Стоимость человеко-часа, соответствующая среднему нормативному разряду работ или по видам работ, или по стройке (объекту) в целом, определяется исходя из среднемесячной заработной платы одного работника в режиме полной занятости, которую претендент (подрядчик) планирует получать на объекте заказа, и показателя среднемесячной нормы продолжительности рабочего времени, установленного Министерством труда, и рассчитывается по формуле:

где Вп.г. – стоимость человеко-часа, соответствующая среднему нормативному разряду работ, грн.;

ЗПп – среднемесячная заработная плата на одного работника в режиме полной занятости, которую претендент планирует получать на объекте заказа, грн.;

Пснтрч – показатель среднемесячной нормы продолжительности рабочего времени, установленный Министерством труда, чел-ч.

Определенная таким образом стоимость человеко-часа соответствует определенному среднему нормативному разряду работ. Для определения стоимости человеко-часа, соответствующей любому другому разряду работ, предусмотренному проектом, к этой стоимости применяются межразрядные коэффициенты, учтенные в рекомендованных Госстроем показателях усредненной стоимости человеко-часа по разрядам работ в строительстве.

По стройкам (объекта), строительство которых осуществляется с привлечением бюджетных средств или средств предприятий, учреждений и организаций с государственной формой собственности, стоимость человеко-часа соответствующего разряда рабочих-строителей, монтажников и рабочих, занятых на управлении и обслуживании строительных машин и механизмов, определяется с учетом показателей, рекомендованных Госстроем.

Для проведения расчета затрат на оплату труда в составе цены своего предложения претендент (подрядчик) может использовать следующую формулу:

где Воп – затраты на оплату труда в составе цены предложения претендента, грн;

Тз – сметная трудоемкость работ, предусматриваемых в прямых затратах и общепроизводственных расходах, средствах на возведение и разборку титульных временных зданий и сооружений, дополнительных затратах при выполнении строительно-монтажных робот в зимний и летний период, чел-ч;

Пснтрч – показатель среднемесячной нормы продолжительности рабочего времени, установленный Министерством труда, чел-ч.

ЗПп – среднемесячная заработная плата на одного работника в режиме полной занятости, которую претендент планирует получить на объекте заказа, грн.

Среднемесячная заработная плата на одного рабочего, которую претендент планирует получать на объекте заказа, определяется с учетом уровня цен потребительских товаров и оказываемых населению услуг.

Стоимость эксплуатации строительных машин и механизмов в составе прямых затрат претендент (подрядчик) определяет исходя из нормативного времени работы машин.

В стоимости эксплуатации строительных машин и механизмов, в том числе показывается заработная плата рабочих, занятых на управлении и обслуживании строительных машин и механизмов.

Время использования рабочими-строителями и монтажниками механизированных орудий производства (грелки газопламенные, вибраторы поверхностные, машины мозаично-шлифовальные, трамбовки пневматические и т. п.) включено в нормы трудозатрат рабочих-строителей и монтажников и выделено в нормах справочно, только для расчета стоимости энергоносителей и горюче смазочных материалов, учитываемой в составе прямых затрат на материальные ресурсы.

Амортизационные отчисления, затраты на ремонт и перемещение механизированных орудий производства учитываются общепроизводственными расходами.

Стоимость машино-часа определяется на основании ресурсных показателей, приведенных в ресурсных сметных нормах эксплуатации строительных машин и механизмов, и соответствующих текущих цен на них.

К определенной таким образом стоимости машино-часа прибавляются:

затраты на замену быстроизнашивающихся частей;

стоимость материальных ресурсов на ремонт и техническое обслуживание и перебазировку машин;

налог с владельцев транспортных средств и других самоходных машин.

По стройкам (объектам), строительство которых осуществляется с привлечением бюджетных средств или средств предприятий, учреждений и организаций государственной собственности, стоимость машино-часа, как правило, рассчитывается в пределах, рекомендованных Госстроем.

Заработная плата в составе цены машино-часа рассчитывается на основании нормативных трудозатрат звена рабочих, занятых на управлении и обслуживании строительных машин и механизмов, которые определяются как сумма нормативных трудозатрат машинистов и рабочих, занятых на ремонте, техническом обслуживании и перебазировки строительных машин и механизмов, и стоимости человека-часа соответствующего среднего разряда звена.

Средний нормативный разряд для звена рабочих, занятых на управлении и обслуживании строительных машин и механизмов, определяется по ресурсным сметным нормам эксплуатации строительных машин и механизмов.

Стоимость человека-часа, соответствующая среднему нормативному разряду звена, определяется с учетом положений пунктов 3.2.6; 32.6.1-3.2.6.5 ДБН Д.1.1-1-2000.

При эксплуатации мощных и особо сложных строительных машин и механизмов, предусмотренных ресурсными элементными сметными нормами, к стоимости человеко-часа рабочих, занятых на управлении и обслуживании строительных машин и механизмов, можно применять повышающие коэффициенты, предоставляемые Госстроем.

При расчетах стоимости эксплуатации строительных машин и механизмов в случае отсутствия в парке подрядчика каких-либо видов машин, предусмотренных ресурсными элементными сметными нормами, возможна замена номенклатуры машин, но таким образом, чтобы полученная стоимость не превышала стоимости эксплуатации машин, рассчитанной на основании нормативного времени работы машин, указанных в ресурсных элементных сметных норм, и соответствующей стоимости машино-часа, принятой по данным Госстроя.

Общепроизводственные расходы в составе цены предложения претендента (подрядчика) исчисляются на основании положений Раздела 4 исходя из структуры этих расходов, сложившейся в подрядной организации за предыдущий период с учета мощности строительной организации-претендента.

В состав цены предложения претендент (подрядчик) также включает средства на сопутствующие затраты, необходимые для осуществления строительства в целом, которые планируются на объекте заказа,

Затраты на подготовку территории строительства исчисляются на основании данных проекта, предлагаемых объемов работ, трудовых и материально-технических ресурсов к ним и соответствующих текущих цен на указанные ресурсы.

Средства на возведение и разборку титульных временных зданий и сооружений, необходимых для проведения строительно-монтажных работ, а также для обслуживания работников строительства в пределах строительной площадки исчисляются на основании данных проекта с учетом оснащенности строительной организации контейнерными и сборно-разборными мобильными (инвентарными) зданиями и сооружениями, а также возможности приспособления и использование для нужд строительства существующих и вновь построенных зданий и сооружений постоянного типа.

В составе цены предложения претендент учитывает средства на дополнительные затраты, связанные с выполнением строительно-монтажных работ в зимний период, если это планируется.

Указанные средства определяются только на объем работ, выполнение которых планируется в зимний период.

Дополнительные затраты, связанные с выполнением строительно-монтажных работ в зимний период под открытым небом и в не обогреваемых помещениях, учитывают компенсацию дополнительных затрат:

а) рабочего времени рабочих-строителей и монтажников и рабочих, занятых на управлении и обслуживании строительных машин и механизмов;

б) времени работы строительных машин и механизмов;

в) материальных ресурсов, вызванных их повышенными потерями;

г) на другие дополнительные работы, сопутствующие выполнению строительно-монтажных работ в зимний период.

Средства на удорожание строительно-монтажных работ, выполняемых в зимний период, определяются претендентом (подрядчиком) расчетно-калькуляционным методом на основании объемов работ, выполнение которых планируется в зимний период, и расчетов дополнительных затрат.

Претендент может осуществлять расчет средств на удорожание строительно-монтажных работ, выполняемых в зимний период, также на основании объекта-аналога собственного банка данных или по усредненным показателям, предоставляемым Госстроем.

Компенсацию дополнительных затрат рабочего времени рабочих-строителей и монтажников и рабочих, занятых на управлении и обслуживании строительных машин и механизмов, связанных со снижением производительности труда при выполнении строительно-монтажных работ в зимний период под открытым небом и в не обогреваемых помещениях, можно рассчитывать на основании усредненных коэффициентов, приведенных в таблице 1.

Коэффициенты к нормам трудозатрат рабочих-строителей и монтажников, рабочих, занятых на управлении и обслуживании строительных машин и механизмов, и нормативному времени работы строительных машин и механизмов. Таблица 1

Разделение территории Украины на температурные зоны с указанием зимних периодов приводится Госстроем.

Разделение строительных и монтажных работ по группам (таблица 1, графа 1) приводится Госстроем.

Коэффициенты, приведённые в таблице 1, учитывают следующие факторы:

стеснённость движения рабочих тёплой одеждой и неудобство работы в рукавицах;

ухудшение видимости в зимнее время на рабочем месте;

усложнения в работе, связанные с наличием на рабочем месте льда и снега;

обледенение обуви, материалов, конструкций и инструментов;

необходимость в процессе работы периодически очищать от снега и льда рабочее место, материалы, инструмент и т.п.;

потери рабочего времени, связанные с перерывом в работе для обогревания рабочих;

снижение в зимний период производительности строительных машин и механизмов;

наличие ветра на рабочих местах скоростью до 10 м/с включительно;

усложнения в технологических процессах, вызываемые низкой температурой (уменьшение площади постели из раствора при кладке кирпича, подготовка временных сооружений для обогревания рабочих, утепление временных водопроводных сетей и баков, применение утеплённых средств транспортировки бетона и раствора и т. п.).

В составе цены предложения претендент (подрядчик) может учитывать средства на дополнительные затраты, связанные с выполнением строительно-монтажных работ в летний период под открытым небом при температуре наружного воздуха более +27 о С.

Данные средства в цене предложения можно определять по усредненным показателям, которые приведены в приложении 17 к ДБН Д.1.1-1-2000.

В цене своего предложения претендент (подрядчик) учитывает экономически обоснованную прибыль, которую он планирует получить от выполнения предлагаемых работ.

На размер прибыли влияет значительное количество факторов, в том числе следующие:

техническая и технологическая сложность стройки;

способ финансирования строительства;

конъюнктура рынка трудовых ресурсов и строительных организаций способных выполнить работы по объекту заказов в данном регионе и т.п.

По стройкам (объектам), строительство которых осуществляется с привлечением бюджетных средств или средств предприятий, учреждений и организаций государственной собственности, размер прибыли, как правило, принимается в пределах усредненных показателей, рекомендованных Госстроем по согласованию с Минэкономики.

В цене своего предложения претендент (подрядчик) может учитывать средства на покрытие риска, связанного с выполнением предлагаемых работ, размер которого зависит от совокупности целого ряда факторов, в том числе:

технической и технологической сложности стройки;

способов финансирования строительства;

оснащенности строительной организации материально-техническими ресурсами, необходимыми для выполнения работ на объекте заказа, и наличия рабочих соответствующей квалификации и т.п.

Размер этих средств целиком зависит от полной информации об объекте заказа и способах выполнения работ, что уменьшает опасность непредвиденных ситуаций на строительной площадке при выполнении работ.

Страница 21 из 23

4. Расчет договорной цены на строительство объекта .

Договорная цена – это стоимость подрядных работ, за которую подрядная организация, определенная исполнителем работ, согласна выполнить объект заказа.

Договорная цена входит в состав стоимости строительства и используется при проведении взаиморасчетов.

Цена предложения, за которую претендент (подрядчик) согласен выполнить заказ, рассчитывается на основании нормативной потребности в трудовых и материально-технических ресурсах, необходимых для осуществления проектных решений по объекту заказа, и текущих цен на них.

Для расчета цены предложения претендента в зависимости от способа определения исполнителя работ заказчик предоставляет претенденту (подрядчику):

а) при проведении тендеров – ведомость предлагаемых объемов работ, ведомость ресурсов к ней с соответствующими сметными ценами или без цен, или инвесторскую сметную документацию;

б) путем переговоров – проектно-сметную документацию в полном объеме.

В цене предложения претендент (подрядчик) определяет стоимость предлагаемых к выполнению подрядных работ.

В состав этой стоимости подрядчик включает как непосредственные, так и сопутствующие затраты (прямые и накладные) на строительство объекта заказа, прибыль, средства на покрытие риска, а также средства на уплату налогов, сборов, обязательных платежей.

К непосредственным затратам, как прямым затратам, так и накладным расходам, относятся средства, которые подрядчик планирует расходовать непосредственно на сооружение объекта заказа, то есть на трудовые и материально-технические ресурсы.

К сопутствующим затратам относятся средства, которые подрядчик планирует расходовать на строительство в целом, как прямые затраты, так и накладные расходы на:

- подготовку территории строительства;

- возведение и разборку (приспособление) титульных временных зданий и сооружений;

- дополнительные затраты, связанные с выполнением строительно-монтажных работ в зимний период, если это планируется проектом организации строительства.

Расчет договорной цены в строительстве пример

3.3 п. 3 Примерного перечня функций заказчика, застройщика, утвержденного постановлением Минстройархитектуры РБ от № 25; В качестве примера завышения стоимости строительства может быть включение стоимости строительных материалов, не числящихся по бухгалтерскому учету подрядчика и выставленных заказчику для оплаты в составе выполненных этапов комплексов работ; Законченность проверяют в ходе контрольного обмера работ. Работы по монтажу оборудования считаются законченными только при наличии актов об индивидуальном его опробовании вхолостую, а в необходимых случаях – и под нагрузкой.

При отсутствии указанных актов стоимость работ по монтажу оборудования является завышением. В случаях, когда контрольным обмером установлено, что в объем выполненных строительно-монтажных работ кроме стоимости монтажа включена стоимость оборудования, в акте контрольного обмера учитывается только стоимость монтажных работ; Правильность оплаты выполненных работ по конструкциям, обмер которых затруднен, также может подтверждаться проверкой соответствия фактически выполненных работ рабочим чертежам и спецификациям при условии установки конструкций в проектное решение. ТКП 45-1.02-157-2009 02250 "Проектная документация для строительства. Типовое проектирование. Состав и порядок разработки" определяет состав и порядок разработки типовых проектов и типовых проектных решений, предназначенных для многократного применения при проектировании и строительстве повторяющихся зданий и сооружений промышленности, транспорта, связи, сельского и водного хозяйства, жилых зданий, общественных зданий и сооружений.

Технический кодекс устанавливает правила оформления, комплектации и применения типовой проектной документации, а также правила внесения в нее изменений; Подрядные торги в строительстве – форма размещения заказов на строительство объектов, выполнение работ, оказание услуг, поставку товаров для строительства, предусматривающая выбор подрядчика, исполнителя, поставщика на основе конкурса п. 2 Положения о порядке организации и проведения подрядных торгов на строительство объектов, утвержденного постановлением Совета Министров РБ от № 235; Порядок формирования договорной цены регламентирован Положением о порядке формирования договорной контрактной цены и расчетов между заказчиком и подрядчиком при строительстве объектов, утвержденным постановлением Совета Министров РБ от № 235.

При строительстве объектов, финансирование которых осуществляется с использованием средств участников долевого строительства, следует руководствоваться положениями Указа Президента Республики Беларусь от 15 июня 2006 г. № 396 "О долевом строительстве многоквартирных жилых домов".

Приложение на 4 л. в 1 экз. Первый заместитель Министра И. При расчете накладных расходов, плановых накоплений, временных зданий и сооружений, зимних удорожаний повышающий коэффициент не учитывается.

Индекс на непредвиденные работы и затраты определяется без учета увеличения заработной платы рабочих-строителей, связанного с применением повышающего коэффициента. Повышающий коэффициент не применяется к индексу изменения заработной платы, утверждаемому ежемесячно Минстройархитектуры, при определении затрат, связанных с выплатой доплат за работу с вредными и или опасными условиями, с выплатами стимулирующего характера инженернотехническим и линейным работникам, с малым объемом выполняемых работ и при определении размера средств на премирование за своевременный ввод объекта в эксплуатацию, а также при определении других затрат, предусмотренных сводным сметным расчетом стоимости строительства, не указанных в части второй и третьей настоящего разъяснения. Пример расчета стоимости выполненных работ исходя из условий, предложенных в настоящем разъяснении, прилагается.

Корректировка сметной документации, составленной в базисном уровне цен на 1 января 2006 года, в части применения повышающего коэффициента не требуется. Приказом внесены изменения и дополнения в порядок расчетов за выполненные работы по объектам, сметная документация на строительство которых разработана в базисном уровне цен на 1 января 2006 года. В соответствии с Приказом при расчетах за выполненные работы к заработной плате отдельных видов работ, приведенных в приложении к Приказу, при определении стоимости заработной платы рабочих-строителей в текущем уровне цен к индексу изменения стоимости заработной платы, утверждаемому ежемесячно Минстройархитектуры, применяется повышающий коэффициент 1,6 далее – повышающий коэффициент. Повышающий коэффициент применяется к индексу изменения заработной платы при определении затрат, связанных с введением прогрессивно-возрастающих расценок и повышенных тарифных ставок рабочих за увеличение производства продукции, с повышением тарифной ставки при переводе на контрактную форму найма работников, с выплатами стимулирующего характера, с выплатами за выполнение по итогам предыдущего года организацией установленного уровня рентабельности реализованной продукции, товаров работ, услуг, и с отчислениями на социальное страхование по видам работ, приведенным в приложении к Приказу.

Для упрощения расчетов затраты, связанные с введением прогрессивно-возрастающих расценок и повышенных тарифных ставок рабочих за увеличение производства продукции, с повышением тарифной ставки при переводе на контрактную форму найма работников, с выплатами стимулирующего характера, с выплатами за выполнение по итогам предыдущего года организацией установленного уровня рентабельности реализованной продукции, товаров работ, услуг, и с отчислениями на социальное страхование, определяются от суммы заработной платы рабочих – строителей и машинистов в текущем уровне цен по нормам, предусмотренным Инструкцией по определению сметной стоимости строительства и составлению сметной документации, утвержденной постановлением Минстройархитектуры от № 25. По строящимся объектам положения Приказа распространяются на остаточную стоимость строительно-монтажных работ, подлежащих выполнению после 1 ноября 2012 года, в том числе и при строительстве по договорным контрактным ценам, сформированным в соответствии с Положением о порядке формирования договорной контрактной цены и расчетов между заказчиком и подрядчиком при строительстве объектов, утвержденным постановлением Совета Министров Республики Беларусь от № 235, кроме объектов, стоимость которых сформирована с применением индексов, рассчитываемых подрядной организацией самостоятельно.

Следует учитывать, что к завышению стоимости строительства может привести и необоснованная "экономия" договорной цены – замена материалов или технологии работ при снижении потребительских и качественных характеристик выполненных работ по сравнению с проектом; Правила заключения и исполнения договоров строительного подряда утверждены постановлением Совета Министров РБ от № 1450; Тендерное предложение – предложение претендента о заключении контракта на условиях, определенных в тендерных документах п. 2 Положения о подготовке и проведении тендеров между субъектами хозяйствования по реализации Указа Президента Республики Беларусь от 23 октября 1996 г. № 438, утвержденного приказом Министерства предпринимательства и инвестиций РБ от № 110; Объекты собственности других государств, их юридических и физических лиц, совместных предприятий и международных организаций подлежат приемке в эксплуатацию в порядке, определенном указанным техническим кодексом, если другой не установлен соответствующими международными документами; Виды работ, предъявленных к оплате и или оплаченных, должны соответствовать перечню работ, заявленных в проектно-сметной документации; – завышение базисной стоимости подрядных работ по сравнению со сметной документацией; – завышение индексов изменения стоимости работ по элементам затрат; – неправильное применение расценок, норм и цен; – необоснованное увеличение стоимости монтажных работ за счет завышения количества единиц и веса оборудования; – повторное предъявление к оплате отдельных элементов прямых затрат, накладных расходов, учтенных в составе комплексных норм, цен, расценок или входящих и оплаченных в составе процентных начислений временные здания и сооружения, зимнее удорожание; – ошибки при расчете цены предложения подрядной организации; – индексация авансов, не покрытых стоимостью выполненных этапов комплексов работ, а также своевременно не использованных целевых авансов; – арифметические ошибки; За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств.

366 Гражданского кодекса РБ. В частности, в функции заказчика, застройщика в области финансирования, учета и отчетности входят напрямую указано, поименовано обеспечение своевременного финансирования строительной деятельности, своевременные расчеты за выполненные работы и контроль за целевым использованием средств, выделенных на строительство объекта подп. Кроме того, используются имеющиеся на стройке первичные учетные документы, обосновывающие объемы и состав выполненных работ, включая журналы производства работ и акты на скрытые работы. На основании ст.

5.5 Кодекса РБ об административных правонарушениях не являются административными правонарушениями при условии их устранения и или возмещения причиненного государству или иным лицам вреда в течение 3 рабочих дней со дня подписания акта проверки, проведенной в соответствии с законодательными актами, определяющими единый порядок проведения контрольной надзорной деятельности в Республике Беларусь, следующие деяния индивидуального предпринимателя или юридического лица – неуплата или неполная уплата плательщиком, иным обязанным лицом налогов, сборов пошлин в размере не более 1 % от исчисленных такими лицами сумм налогов, сборов пошлин, учет которых осуществляется налоговыми органами, по итогам каждого календарного года его части, если проверке подлежала часть календарного года; – неисполнение или ненадлежащее исполнение иных обязательств, повлекшие причинение имущественного вреда, в т.ч.

завышение стоимости таких обязательств перед бюджетом, в размере не более 1 % от подлежавших исполнению обязательств за проверенный период, а также использование денежных средств и товарно-материальных ценностей с нарушением требований законодательства на сумму не более 10 базовых величин. 18 Указа Президента РБ от № 510 "О совершенствовании контрольной надзорной деятельности в Республике Беларусь".

В. При определении завышения стоимости строительства согласно постановлению № 12 устанавливают Положение о порядке подготовки и выдачи разрешительной документации на строительство объектов утверждено постановлением Совета Министров РБ от № 223; ТКП 45-1.02-239-2011 02250 "Проектная документация для строительства.Размер процентов определяется ставкой рефинансирования Нацбанка на день исполнения денежного обязательства или его соответствующей части, за исключением взыскания долга в судебном порядке, когда суд удовлетворяет требование кредитора исходя из ставки рефинансирования Нацбанка на день вынесения решения ст. Состав, содержание и порядок разработки раздела "Организация и условия труда работников" для объектов производственного назначения" устанавливает состав, содержание и порядок разработки раздела "Организация и условия труда работников" проектной документации на строительство и или реконструкцию объектов производственного назначения.

Требования технического кодекса являются обязательными для всех субъектов архитектурной и градостроительной деятельности независимо от форм собственности и источника финансирования при разработке проектной документации для объектов производственного назначения на территории Республики Беларусь. ТКП 45-1.02-104-2008 02250 "Проектная документация на ремонт, модернизацию и реконструкцию жилых и общественных зданий и сооружений.