Рейтинг: 5.0/5.0 (1926 проголосовавших)

Рейтинг: 5.0/5.0 (1926 проголосовавших)Категория: Бланки/Образцы

Скачать: Образец заявления для получения уведомления, подтверждающего право на получение имущественного налогового вычета по налогу на доходы физических лиц у работодателя

Скачать: Образец заявления для получения уведомления, подтверждающего право на получение имущественного налогового вычета по налогу на доходы физических лиц у работодателя

Порядок получения имущественного налогового вычета по налогу на доходы физических лиц по расходам на приобретении жилых объектов (далее – вычет) установлен ст. 220 НК РФ

Перечень документов, заверенные копии которых должны быть приложены к заявлению:1) свидетельство о собственности;

2) договор купли продажи (договор долевого участия в строительстве, договор цессии);

3) акт приема- передачи;

4) оформленные в установленном порядке платежные документы (в случае совершения сделки между физическими лицами – расписка);

5) оригинал справки о доходах за предыдущий год (форма 2-НДФЛ )

6) Другие документы

Заполненное заявление (с заверенными копиями документов) можно:- сдать лично (через уполномоченного представителя, имеющего нотариально заверенную доверенность налогоплательщика) в налоговый орган по месту жительства.

- направить по почте в адрес налогового органа по месту жительства.

Срок для рассмотрения заявления и выдачи уведомления установлен п.3 ст.220 НК РФ и составляет 30 календарных дней со дня подачи заявления.

Основания для отказа в подтверждении права на имущественный налоговый вычет:3. оплата расходов произведена за счет средств иных лиц (не налогоплательщика)

4. сделка совершена между лицами, являющимися взаимозависимыми в соответствии со ст. 20 НК РФ

5. другие причины

Данная статья заинтересует работников государственных (муниципальных) учреждений, вкладывающих свои средства с тем, чтобы разрешить жилищный вопрос. При расчете НДФЛ имущественный вычет физическому лицу более выгодно получать у работодателя в течение всего налогового периода, чем у налоговой инспекции – по его завершении. Что для этого предпринять самому работнику и бухгалтеру учреждения?

Какие виды имущественных налоговых вычетов существуют?Прежде чем отправляться за получением такого вычета у работодателя, нужно определиться, по какому основанию его можно получить. Имущественным вычетам посвящена ст. 220 НК РФ, в которой выделены следующие виды таких вычетов.

В общем случае имущественные налоговые вычеты предоставляются при подаче налогоплательщиком декларации в налоговые органы по окончании налогового периода (п. 7 ст. 220 НК РФ). Исключением из этого правила являются вычеты по фактически произведенным расходам на приобретение (строительство) жилья, а также на погашение процентов по целевым займам (кредитам), выданным для этих целей (п. 8 ст. 220 НК РФ). Причем эти виды вычетов предоставляются налогоплательщику однократно (п. 11 ст. 220 НК РФ) и размер их ограничен 2 млн и 3 млн руб. соответственно (пп. 2 п. 1 и п. 4 ст. 220 НК РФ). Другие вычеты по суммам от продажи жилья, а также земли и расположенной на ней недвижимости при выкупе для государственных или муниципальных нужд предоставляются только налоговым органом по итогам года. Далее будем рассматривать только налоговые вычеты, которые можно получить у работодателя.

Возможность предоставления налогоплательщику имущественного налогового вычета налоговым агентом, не являющимся работодателем налогоплательщика, нормами НК РФ не предусмотрена (Письмо Минфина РФ от 11.03.2015 № 03‑04‑05/12835).

А в идеале должно быть все так, как описано в Налоговом кодексе. С начала налогового периода работнику учреждения как плательщику НДФЛ следует обратиться к работодателю с письменным заявлением о предоставлении имущественного налогового вычета. Форма заявления может быть произвольная, в отличие от подтверждения такого права налогоплательщика – документа по установленной Приказом ФНС РФ от 14.01.2015 № ММВ-7-11/3@ форме, который предварительно нужно получить в налоговом органе по месту учета налогоплательщика. Право на получение налогоплательщиком имущественных налоговых вычетов у налоговых агентов должно быть подтверждено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи заявления налогоплательщика и документов, подтверждающих право на получение таких вычетов (Письмо ФНС РФ от 18.05.2015 № БС-4-11/8256@).

В случае возникновения у бухгалтера подозрения в части неправомерной выдачи работнику уведомления о подтверждении права на имущественный вычет или его фиктивности он вправе запросить у налогового органа, выдавшего уведомление, подтверждение его выдачи (Письмо ФНС РФ от 27.10.2015 № БС-4-11/18740@).

Для подтверждения права на имущественный налоговый вычет налогоплательщик представляет в налоговый орган (пп. 6 п. 3 ст. 220 НК РФ):

– договор о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности налогоплательщика на жилой дом или долю (доли) в нем (при строительстве или приобретении жилого дома или доли (долей) в нем);

– договор о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности налогоплательщика на квартиру, комнату или долю (доли) в них (при приобретении квартиры, комнаты или доли (долей) в них);

– договор участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами (при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

– документы, подтверждающие право собственности налогоплательщика на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (при приобретении земельных участков или доли (долей) в них);

– свидетельство о рождении ребенка (при приобретении родителями жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них в собственность своих детей в возрасте до 18 лет);

– решение органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами (попечителями) жилья и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, в собственность своих подопечных в возрасте до 18 лет;

– документы, подтверждающие произведенные расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

Как видим, список не такой уж большой, причем в нем нет заявления на подтверждение права на имущественный вычет, поскольку в общем случае его заменяет налоговая декларация. Но она подается по итогам налогового периода, представлять названные документы раньше без декларации вряд ли имеет смысл, ведь именно она и подтверждает факт предоставления имущественного вычета налогоплательщику.

Здесь‑то и нужно вспомнить о первой причине отступления «от идеала». Работник получает подтверждение, но не перед налоговом периодом, а после его начала. В результате происходит смещение во времени, и бухгалтер начинает предоставлять вычет с опозданием. Еще надо сказать о другой ситуации, когда в одном налоговом периоде совершаются сразу две операции (продажа и покупка имущества), дающие право на разные виды налогового вычета, один из которых предоставляет налоговая инспекция, а другой – работодатель. Сумма вычета может быть выше годового дохода сотрудника, что также усложняет процесс предоставления ему имущественного налогового вычета. Все эти и другие ситуации отличаются от того, что должно быть в идеале, так что их разрешение представляет особый интерес для налогоплательщиков и налоговых агентов.

Как бывает на практике…Ситуация 1. Прошли новогодние праздники, сотрудники представили документы в инспекцию вместе с декларацией. Заявление от работника о предоставлении имущественного вычета бухгалтер получил не с первого месяца налогового периода (января), а позже (в феврале, марте и т. д.). Каков должен быть порядок действий бухгалтера учреждения в такой ситуации? Разъяснений чиновников на этот счет предостаточно (письма Минфина РФ от 30.10.2015 № 03‑04‑05/62629, от 25.09.2015 № 03‑04‑05/55051, от 07.09.2015 № 03‑04‑05/51303, от 20.07.2015 № 03‑04‑05/41417), также есть судебные пояснения (см. Обзор практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утвержденный Президиумом ВС РФ 21.10.2015, Определение ВС РФ от 13.04.2015 № 307‑КГ15-324).

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода (года) по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (п. 3 ст. 226 НК РФ).

Следовательно, при обращении физического лица к работодателю с заявлением о предоставлении имущественного налогового вычета не в первом, а в одном из последующих месяцев календарного года налог исчисляется за весь истекший с начала года период с применением имущественного налогового вычета. То есть если, например, налогоплательщик обратился к работодателю – налоговому агенту за получением имущественного налогового вычета в сентябре, то налоговый агент при определении налоговой базы нарастающим итогом за период с января по сентябрь должен учесть все доходы, полученные работником с начала года, и к полученной сумме применить имущественный налоговый вычет. Если предположить, что зарплата сотрудника – 50 тыс. руб. то за девять месяцев облагаемый доход составит 450 тыс. руб. который уменьшит до нуля имущественный вычет в этом же размере. За восемь месяцев облагаемый доход составил 400 тыс. руб. а ранее удержанный и перечисленный в бюджет налог равен 52 тыс. руб.

Разница между суммой налога, исчисленной и удержанной до предоставления имущественного вычета, и суммой налога, определенной по указанным правилам с учетом вычета, в том месяце, в котором от работника поступило заявление о его предоставлении, образует сумму налога, перечисленную в бюджет излишне. В нашем практическом примере это 52 тыс. руб. Данная сумма подлежит возврату налоговым агентом на основании письменного заявления работника. Все просто и ясно в подходе судебных инстанций, с которым согласился Верховный суд.

Но финансисты в указанных выше письмах усложняют ситуацию, ссылаясь на нормы ст. 231 НК РФ, в которых прописан в том числе порядок возврата налога. Излишне удержанным считается налог, удержанный налоговым агентом после получения заявления о предоставлении налогоплательщику имущественного вычета. Возврат удержанных налоговым агентом сумм налога до получения от налогоплательщика названного заявления и подтверждения налогового органа права налогоплательщика на получение указанных вычетов на основании ст. 231 НК РФ невозможен, поскольку правомерно удержанные налоговым агентом суммы налога не могут быть квалифицированы как излишне удержанные. Раз так, то перерасчет налоговой базы и исчисленных сумм налога за предшествующие месяцы не производится. Аналогичное мнение высказано отдельными судами (см. например, Постановление АС ВСО от 16.06.2015 № Ф02-2981/2015) и налоговиками в Письме ФНС РФ от 22.09.2015 № БС-19-11/233: в случае обращения к работодателю за предоставлением имущественного налогового вычета не с первого месяца налогового периода вычет предоставляется начиная с месяца, в котором налогоплательщик обратился за его предоставлением.

Если применить логику финансистов и налоговиков к описанному выше примеру, то вся перечисленная налоговым агентом в бюджет сумма за восемь месяцев (52 тыс. руб.) является правомерно удержанным НДФЛ. Финансисты советуют обратиться за ее возвратом в налоговый орган, указав суммы налога, удержанные налоговым агентом, в декларации по НДФЛ. Как видим, подход – не в пользу налогоплательщика, поэтому либо последнему нужно поторопиться с подтверждением права на получение имущественного вычета у работодателя, написав заявление и подав документы в начале года, либо быть готовым к отстаиванию более выгодной позиции (озвученной выше) в суде.

Кстати, в Письме ФНС РФ № БС-19-11/233 налогоплательщику все же рекомендовано написать заявление о подтверждении его права на получение имущественного налогового вычета у налогового агента, но заменит ли это декларацию, которая также нужна для контроля за процессом предоставления налоговых вычетов? Кроме этого, другим Письмом ФНС РФ от 03.11.2015 № СА-4-7/19206@ направлен в нижестоящие налоговые органы упомянутый выше Обзор практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ. Значит, есть все основания полагать, что спорный вопрос будет решаться все‑таки в пользу налогоплательщика.

Ситуация 2. Приобретение жилья – довольно затратная покупка, и не у всех желающих есть необходимые денежные средства. Выходом из положения является продажа гражданами, желающими улучшить условия проживания, имеющегося жилья и покупка взамен него другого, более востребованного. В таком случае имеют место две взаимосвязанные операции: по продаже и приобретению жилья. Какой имущественный вычет по ним полагается, если указанные операции приходятся на один налоговый период?

Чиновники считают, что налогоплательщик имеет право на одновременное получение имущественных налоговых вычетов, предусмотренных пп. 1 и пп. 3 п. 1 ст. 220 НК РФ (вычета при продаже и вычета при покупке). Причем вычеты применяются так: сумма налогооблагаемого дохода, полученного от продажи квартиры, уменьшается на сумму имущественного налогового вычета, предусмотренного при приобретении квартиры (квартир). Превышающий размер примененных вычетов дохода облагается налогом в общеустановленном порядке по ставке 13% (письма Минфина РФ от 19.11.2015 № 03‑04‑05/67065, от 06.11.2015 № 03‑04‑05/63971).

Читатель может указать на похожие нормы пп. 2 п. 2 ст. 220 НК РФ, согласно которым вместо получения имущественного вычета налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества. Но здесь речь идет об одном и том же имуществе, в то время как в рассматриваемой ситуации один объект недвижимости продается и взамен него покупается другой объект. Таким образом, имеют место две разные операции. Поясним, как производится налогообложение в данных случаях.

Допустим, работник продал квартиру, находящуюся в его собственности менее трех лет, по цене 4 млн руб. Взамен нее он купил другую квартиру стоимостью 5 млн руб. Имущественный вычет при продаже квартиры в максимальной размере равен 1 млн руб. Он уменьшает облагаемые доходы с 4 млн до 3 млн руб. Далее применяется вычет в размере затрат на приобретение другой квартиры в размере 2 млн руб. В итоге после применения обоих вычетов облагаемый доход равен 1 млн руб. (4 ‑ 1 ‑ 2).

Представляет интерес еще одна ситуация одновременного получения имущественных вычетов. Речь идет о вычетах по фактическим расходам на приобретение жилья и затратах на погашение процентов по целевому «жилищному» кредиту (ипотеке). Оказывается, эти вычеты могут быть предоставлены по разным объектам недвижимости, что подтверждает Письмо Минфина РФ от 07.08.2015 № 03‑04‑05/45673. В частности, если налогоплательщик сначала приобрел дом, а затем квартиру в ипотеку, то он вправе претендовать на получение по обоим объектам недвижимости, при условии что расходы на погашение процентов по целевым займам (кредитам), взятым на покупку квартиры, не включались в состав вычета, полученного в связи с приобретением жилого дома.

Здесь же стоит упомянуть о Письме Минфина РФ от 16.02.2015 № 03‑04‑07/6813. Поскольку вышеуказанные имущественные вычеты могут быть получены налогоплательщиком по самостоятельным основаниям, в том числе в отношении разных объектов недвижимого имущества, налоговики не ограничены в количестве выдаваемых налогоплательщику в течение налогового периода подтверждений о его праве на имущественный вычет. Отказ налогового органа в выдаче указанного подтверждения, например, в случае приобретения другого объекта недвижимости, приведет к нарушению его законных прав на получение имущественного вычета у работодателя.

Ситуация 3. Инвестиционные затраты граждан, по которым предоставляется имущественный вычет, составляют существенные суммы, да и сами вычеты (вернее, их предельные размеры) исчисляются миллионами рублей. Зарплата многих работников, не относящихся к руководящему персоналу, за налоговый период составляет меньшую сумму, в результате не весь вычет используется сразу.

Бухгалтеру учреждения нужно помнить, что имущественный вычет предоставляется путем уменьшения доходов, выплачиваемых налоговым агентом в каждом месяце и подлежащих налогообложению по ставке 13%, на сумму (ее части) предоставляемого вычета (п. 3 ст. 210 НК РФ, Письмо Минфина РФ от 22.04.2015 № 03‑04‑05/23108). При этом облагаемый доход уменьшается максимум до нуля, а не до отрицательного значения.

Как указано в письме Минфина РФ от 22.04.2015 № 03‑04‑

05/23108, нормы ст. 220 НК РФ не предусматривают, что весь имущественный вычет обязательно должен быть получен в одном налоговом периоде. Согласно п. 9 ст. 220 НК РФ, если в налоговом периоде имущественные вычеты, предусмотренные пп. 3 и пп. 4 п. 1 ст. 220 НК РФ, не могут быть использованы полностью, их остаток может быть перенесен на последующие налоговые периоды до полного их использования.

В целях получения нового подтверждения в налоговом органе на получение у работодателя остатка неиспользованного имущественного налогового вычета достаточно представить в налоговый орган вместе с заявлением справку о доходах по форме 2‑НДФЛ, которую налоговый агент может выдать в конце года. В новой справке, утвержденной Приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485@, есть не только раздел, посвященный налоговым вычетам, но и место для указания реквизитов уведомления, подтверждающего право на получение имущественных вычетов у работодателя. Налоговики (как ревизоры по данной отчетности) проконтролируют предоставление вычета и при наличии неиспользованного остатка выдадут новое уведомление на следующий год.

Повторим главные выводы, сделанные нами. Из норм гл. 23 НК РФ следует, что право налогоплательщика на получение имущественного налогового вычета с начала календарного года не зависит от способа его получения (обращения в налоговый орган или обращения к работодателю). Значит, работодатель в случае обращения к нему налогоплательщика в установленном порядке за получением имущественного вычета обязан учитывать налоговый вычет с начала налогового периода. Сумма НДФЛ, удержанная налоговым агентом с доходов налогоплательщика до получения подтверждения права на получение вычета, является по своей правовой природе излишне взысканной и подлежит возврату налогоплательщику, хотя нормы ст. 231 НК РФ формально препятствуют этому, на что указывают финансисты и налоговики.

Вычеты на покупку жилья и погашение процентов по целевым кредитам предоставляются по разным основаниям и могут быть получены даже по разным объектам недвижимости при условии, что налогоплательщик использует их однократно в пределах установленных налоговым законодательством ограничений. Также могут быть предоставлены два имущественных вычета при продаже одной и покупке взамен нее другой недвижимости, правда, здесь нужно отметить, что только один из этих вычетов предоставляет работодатель. Если использован не весь имущественный вычет, то остаток может быть перенесен на следующие налоговые периоды, для чего работнику вновь понадобится подтверждение от налоговиков, для получения которого нужен минимум документов. В любом случае надо помнить, что именно налоговики контролируют получение имущественного вычета, и если возникли проблемы с получением вычета у работодателя, то для их разрешения нужно обратиться в налоговую инспекцию.

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

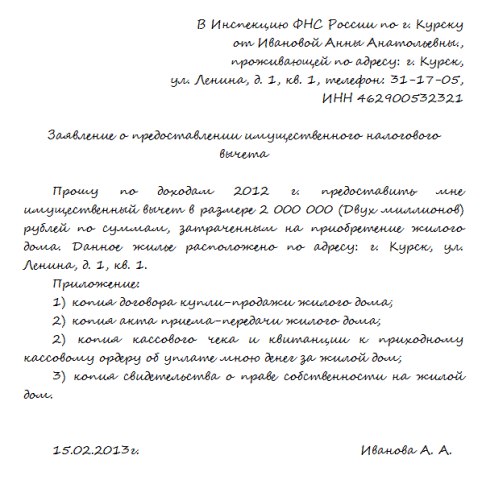

СеминарыОбразец заявления о подтверждении права налогоплательщика на получение имущественного налогового вычета у работодателя

Прошу в соответствии со ст. 220 Налогового кодекса РФ подтвердить право на получение имущественного налогового вычета по налогу на доходы физических лиц за 2007 г. в сумме 150 000 (сто пятьдесят тысяч) руб. израсходованных на приобретение квартиры по адресу: г. Энск, ул. Бордовая, д. 6, кв. 12.

Прошу выдать уведомление для представления работодателю (налоговому агенту):

закрытое акционерное общество "Энскстрой"

(ИНН налогового агента: 7710168033,

КПП налогового агента: 771001033).

Имущественным налоговым вычетом в связи с приобретением вышеуказанного объекта пользовался по доходам, полученным в 2006 г.

Размер предоставленного налогового вычета составил 800 000 (восемьсот тысяч) руб.

К заявлению прилагаю копии следующих документов:

договора купли-продажи квартиры от 15.09.2006;

свидетельства о государственной регистрации права на квартиру 77 АВ 949965, выданного ГУ ФРС по г. Энску 13.09.2006;

платежных документов - расписки продавца квартиры от 13.09.2006.

Источник: "Имущественный налоговый вычет: практика получения в 2009 году", Издательская группа "FOROS"

Единственным родителем работник право на получение имущ налогового вычета заполнения заявления считается, если второй родитель умер или не указан в свидетельстве о рождении. У такого способа получения право на получение имущ налогового вычета заполнения заявления налогового вычета. Право на вычет. Получение вычета у.

Без уведомления о подтверждении права на имущественный вычет по ндфл работодатель не вправе предоставлять вычет работнику (Письмо ФНС от г. ЕД-. Далее, с месяца получения от работника вышеназванных документов работодатель перестает удерживать ндфл с его доходов, облагаемых по ставке 13 процентов, до момента полного использования вычета либо до окончания налогового периода (календарного года) (Письмо Минфина от г. 8). Здесь важно понимать: так как уведомление выдается на определенный налоговый период, то к доходам в виде заработной платы, выплачиваемой за прошлые налоговые периоды, имущественный вычет не применяется (Письмо Минфина от г. -385). Пример. Кротов Л.Д. В марте 2013 года представил в компанию.

Как Заполнить Заявление Для Налогового Вычета - dunfan.

Традиционно имущественный вычет по расходам на приобретение жилья граждане получают в налоговой инспекции по окончании.

Как получить имущественный вычет у работодателя? Все

В сумме от продажи квартиры, комнаты, дачи, садового домика, земельного участка, иного имущества, находившегося в собственности менее 3 лет(более 3 лет). В Инспекцию ФНС России по _ от _, (Ф.И.О. Полностью) ИНН Документ, удостоверяющий личность. _ Серия и номер документа_ кем выдан _ дата выдачи документа_ проживающего (ей) по адресу. _ Заявление Прошу в соответствии со статьей 220 НК РФ предоставить имущественный налоговый вычет за 200_ год в сумме _ руб. _ коп. От продажи _ (жилого дома, квартиры, комнаты, дачи, садового домика, земельного участка, иного имущества находившегося в собственности менее 3 лет (более 3 лет). К заявлению.

18:10, просмотров: Образец заявления для получения имущественного (социального, стандартного) налогового вычета. Образец заявления для возврата налога на расчетный (лицевой) счет налогоплательщика. Образец заявления для получения уведомления, подтверждающего право на получение имущественного налогового вычета по налогу на доходы физических лиц у работодателя. Статьи по теме, наверняка у вас есть сотрудники, которые имеют право на стандартные вычеты по. 374. Вернуть ндфл, удержанный до подачи уведомления, не получится (письмо от г. -46). Если же вы по ошибке исчисляли ндфл, уже получив от работника уведомление, по итогам года за работником сохранится переплата. Тогда вы вернете ее по правилам статьи 231 Налогового кодекса РФ. А что делать, если сумма вычета, обозначенная в уведомлении, больше доходов работника? В этом случае подскажите сотруднику, чтобы он обратился в ифнс. Там ему пересчитают остаток вычета и выдадут новое уведомление на следующий год. Есть вопрос, работник просит предоставить ему два вычета по ндфл: стандартный и имущественный. С какого из них начать? В Налоговом кодексе РФ на.

18:10, просмотров: Образец заявления для получения имущественного (социального, стандартного) налогового вычета. Образец заявления для возврата налога на расчетный (лицевой) счет налогоплательщика. Образец заявления для получения уведомления, подтверждающего право на получение имущественного налогового вычета по налогу на доходы физических лиц у работодателя. Статьи по теме, наверняка у вас есть сотрудники, которые имеют право на стандартные вычеты по. 374. Вернуть ндфл, удержанный до подачи уведомления, не получится (письмо от г. -46). Если же вы по ошибке исчисляли ндфл, уже получив от работника уведомление, по итогам года за работником сохранится переплата. Тогда вы вернете ее по правилам статьи 231 Налогового кодекса РФ. А что делать, если сумма вычета, обозначенная в уведомлении, больше доходов работника? В этом случае подскажите сотруднику, чтобы он обратился в ифнс. Там ему пересчитают остаток вычета и выдадут новое уведомление на следующий год. Есть вопрос, работник просит предоставить ему два вычета по ндфл: стандартный и имущественный. С какого из них начать? В Налоговом кодексе РФ на.

Которые имеют право на. Размер стандартного вычета. Из статьи 218 Налогового.

В последнее время появилось несколько новых разъяснений ФНС и Минфина о налоговых вычетах у работодателя. Читайте свежий обзор рекомендаций, которые помогут правильно предоставить вычеты по НДФЛ и не ошибиться с расчетом.

Заявление на имущественный вычет в середине годаПолучить имущественный вычет по НДФЛ в связи с покупкой квартиры гражданин может как лично в инспекции, так и через своего работодателя. Для многих работников второй способ является более выгодным. Ведь в этом случае можно не ждать окончания года, чтобы отчитаться перед инспекцией. Вычет у работодателя можно получить и в середине года, передав ему соответствующее уведомление из инспекции (п. 8 ст. 220 НК РФ ).

Возникает вопрос: нужно ли работодателю уменьшить облагаемый НДФЛ доход сотрудника начиная с того месяца, когда он принес в бухгалтерию соответствующее уведомление, или придется пересчитать исчисленные ранее в текущем году суммы налога?

Минфин России настаивает, что работодателю не нужно производить такой перерасчет. В письме от 04.03.13 № 03-04-06/6393 финансовое ведомство разъяснило следующее:

«При обращении налогоплательщика за предоставлением имущественного налогового вычета, например, в марте указанный вычет начинает предоставляться ему с марта применительно ко всей сумме дохода, полученного налогоплательщиком нарастающим итогом с начала года, включая январь и февраль».

Однако суды нередко придерживаются иной точки зрения. Так, ФАС Северо-Западного округа в постановлении от 21.04.14 № А56-40817/2013 признал действия работодателя правомерными. В этом деле компания предоставила сотруднику имущественный вычет за весь налоговый период (с начала года) после получения уведомления о праве на вычет. Суд посчитал, что работодатель как налоговый агент обязан предоставить налоговый вычет с начала календарного года независимо от того, в каком месяце работник получил уведомление из инспекции и передал его работодателю совместно с заявлением на получение имущественного вычета.

В пользу работодателя высказались и суды других округов (например, постановление ФАС Уральского округа от 18.06.14 № Ф09-3828/14 и рекомендации Научно-консультативного совета по вопросам применения налогового законодательства, одобренные Президиумом ФАС Волго-Вятского округа, протокол заседания от 09.07.13 № 5).

Таким образом, если компания решит пересчитать налоговые обязательства сотрудника, который в середине года представил уведомление о праве на имущественный вычет, риск возникновения претензий контролеров очень высок. Но шанс отстоять свою правоту в суде есть.

Перенос остатка вычета при покупке квартиры на следующий годЕсли в течение года, когда у физлица возникло право на вычет, работник не смог возместить уплаченный при покупке квартиры налог в полном объеме, он вправе перенести остаток вычета на следующий налоговый период. Минфин России разъяснил, что в этом случае налогоплательщик обращается в инспекцию с заявлением о представлении нового (повторного) уведомления о подтверждении права на имущественный налоговый вычет (письмо от 25.08.11 № 03-04-05/7-599 ). Такие же выводы содержат письма УФНС России по г. Москве от 19.10.11 № 20-14/3/101106@ и Минфина России от 16.05.11 № 03-04-05/6-352 .

Учитывая позицию налогового и финансового ведомств работодателю в этом случае следует попросить у сотрудника новое уведомление.

Новое уведомление придется получить и в случае вынужденной смены работодателя. Например, если бывшее место работы ликвидировано или реорганизовано (письма Минфина России от 25.08.11 № 03-04-05/7-599 и ФНС России от 23.09.08 № 3-5-03/528@ ). Но если работник переходит из одного подразделения организации в другое, повторное подтверждение права на вычет у работодателя не требуется (письмо Минфина России от 07.09.11 № 03-04-06/4-209 ).

Когда иностранцу профессиональный вычет не полагается

Случается, что авторский договор компания заключает с иностранным гражданином. Если такое физическое лицо не является налоговым резидентом РФ (п. 2 ст. 207 Н КРФ ), то полученное им вознаграждение облагается НДФЛ по ставке 30%. Значит, профессиональный вычет иностранец получить не сможет.

Более того, если автор постоянно проживает за границей, его доход вовсе не облагается НДФЛ. Поскольку считается полученным за пределами Российской Федерации (подп. 6 п. 3 ст. 208 и п. 2 ст. 209 НК РФ, письмо Минфина России от 28.08.12 № 03-04-06/6-259 )

Сотрудник сменил работу, получив лишь часть вычетаКак мы уже упоминали, чтобы получить возврат НДФЛ у работодателя, физлицу необходимо получить в инспекции по месту учета уведомление о праве на вычет. Одним из обязательных реквизитов такого уведомления является наименование работодателя, его ИНН и иные сведения о лице, которое будет предоставлять вычет сотруднику.

Такое уведомление остается в бухгалтерии организации. И в случае смены работы физлицо не сможет передать уведомление другому работодателю. Поэтому, чтобы воспользоваться правом на вычет у работодателя при его смене, сотруднику придется оформить в инспекции уведомление о праве на вычет по НДФЛ на имя нового работодателя.

Столичные налоговики уже давно отмечали, что в уведомлении инспекторы указывают наименование конкретного работодателя (налогового агента), который вправе предоставлять налогоплательщику в текущем налоговом периоде имущественный налоговый вычет в связи с расходами на приобретение жилья (письмо УФНС России по г. Москве от 09.08.06 № 28-10/71501 ).

Отметим, что указанное разъяснение контролеры выпустили в тот период, когда физлицо могло получать возврат НДФЛ только у одного работодателя по своему выбору. Но такой порядок оформления уведомления актуален и в настоящее время.

Лучше внимательно изучить уведомление, представленное работником. И если в этом уведомлении указана иная компания — попросить гражданина повторно обратиться за уведомлением в инспекцию.

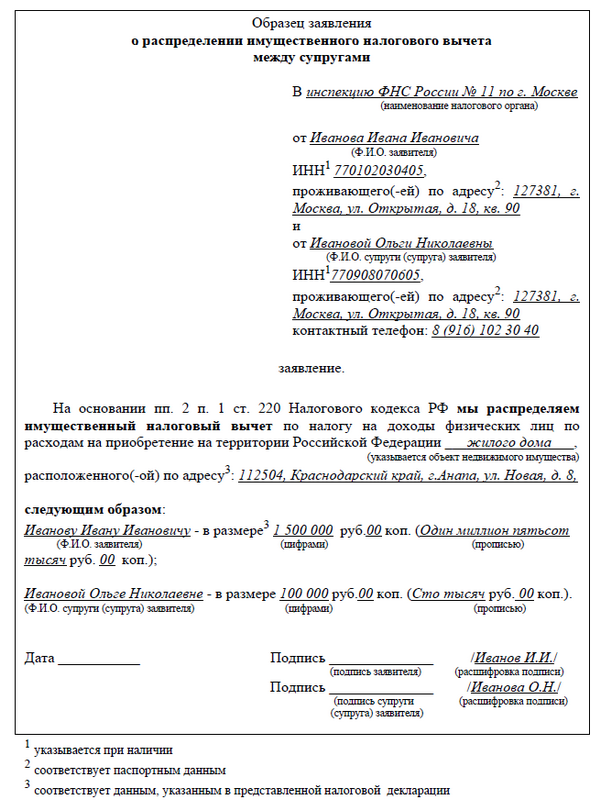

Имущественный вычет у нескольких работодателейС 1 января 2014 года физические лица могут получить имущественный вычет в связи с покупкой или строительством жилья у нескольких работодателей по своему выбору (п. 8 ст. 220 НК РФ и письмо Минфина России от 26.03.14 № 03-04-07/13348 ).

Поэтому обратиться за возвратом НДФЛ сотрудник может как к основному работодателю, так и по месту совместительства. Или к обоим работодателям одновременно. Главное, чтобы в соответствующем уведомлении (форма уведомления утв. приказом ФНС России от 25.12.09 № ММ-7-3/714@ «О форме уведомления») было указано наименование работодателя и размер вычета, который полагается работнику.

Получается, если сотрудник планирует получить вычет у нескольких работодателей, он получает в инспекции соответствующее число уведомлений (письмо ФНС России от 28.07.14 № БС-3-11/2497@ ).

Пример

А.И. Соколов работает в ООО «Компания 1» менеджером по продажам на условиях полного рабочего дня и в ООО «Компания 2» в должности дизайнера по совместительству. В мае 2013 года А.И. Соколов приобрел квартиру стоимостью 5 млн. руб. В инспекции по месту жительства А.И. Соколов получил следующие уведомления:

— для ООО «Компания 1» на сумму 1,5 млн. руб.;

— для ООО «Компания 2» на сумму 0,5 млн. руб.

Обратите внимание, что каждый работодатель в рассматриваемой ситуации получает самостоятельное уведомление. Причем он может даже не подразумевать, что в другую организацию сотрудник также представил уведомление о праве на вычет. Но какие-либо налоговые риски у компании отсутствуют. Поскольку в уведомлении обозначена конкретная сумма налога, подлежащая возврату работнику. А размер этой суммы устанавливают контролеры на основании заявления самого работника (письмо ФНС России от 28.07.14 № БС-3-11/2497@. согласованное с Минфином России).

Право предоставить вычет в связи с покупкой жилья есть только у работодателя. То есть у лица, с которым физлицо вступает в трудовые отношения. Следовательно, если покупатель квартиры выполняет работы по договору подряда или в рамках иной гражданско-правовой сделки, заказчик не вправе предоставить ему вычет по НДФЛ. Это подтверждает и Минфин России в письмах от 14.10.11 № 03-04-06/7-271. от 30.06.11 № 03-04-06/3-157 .

Компания заплатила за работы по авторскому договоруКомпания, для которой физлицо создало интеллектуальное произведение, выступает налоговым агентом по НДФЛ при выплате авторского вознаграждения. При этом организации необходимо письменное заявление автора (абз. 4 п. 3 ст. 221 НК РФ ).

Документально подтверждать затраты автора вовсе необязательно. Если такие документы по какой-то причине отсутствуют, профессиональный вычет можно предоставить по установленным в НК РФ нормативам (письмо Минфина России от 11.09.13 № 03-04-05/37438 ). Например, автор литературного произведения имеет право на вычет НДФЛ в размере 20% от полученного вознаграждения. А в случае создания музыкального произведения вычет достигнет 40% (п. 3 ст. 221 НК РФ ).

Обратите внимание на содержание авторского договора. Если в таком договоре есть условие о компенсации расходов исполнителя, есть риск, что контролеры посчитают профессиональный вычет автору необоснованным с налоговой точки зрения (письмо Минфина России от 21.04.08 № 03-04-06-01/96 ). Ведь в этом случае у автора фактически не будет расходов, связанных с созданием интеллектуального произведения.

Стандарнтый вычет, если все дети совершеннолетниеПредставим ситуацию: у работника трое детей: старшему — 25 лет, младшим близнецам — 19 (один из близнецов обучается в вузе по очной форме).

Для целей предоставления детских вычетов компания учитывает всех детей сотрудника независимо от их возраста. В частности, ФНС России в письме от 23.01.12 № ЕД-4-3/781@ (размещено на официальном сайте налоговой службы в разделе «Разъяснения, обязательные для применения налоговыми органами») указала следующее:

«Учитывая, что налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет, при определении применяемого размера стандартного налогового вычета учитывается общее количество детей, то есть первый ребенок — это наиболее старший по возрасту ребенок вне зависимости от того, предоставляется на него вычет или нет».

Получается, в рассматриваемой ситуации для целей предоставления стандартного вычета на детей у сотрудника трое детей. Однако неясно, в каком размере полагается вычет.

Рассматривая ситуацию, когда один из детей-близнецов является инвалидом, Минфин России пришел к выводу, что родитель вправе самостоятельно определить, какой из детей является вторым, а какой — третьим. И обозначить это в заявлении, предоставляемом работодателю (письмо от 21.12.11 № 03-04-05/8-1075 ).

Подобным образом можно поступить и в рассматриваемой ситуации. То есть если работник в заявлении укажет, что обучающийся в вузе близнец является третьим ребенком, он вправе будет претендовать на вычет у работодателя в размере 3000 руб.

Таким образом, во избежание претензий налоговиков в отношении размера детского вычета при возникновении подобной ситуации рекомендуем работодателям просить работников указать в заявлении, кого из детей они считают старшими по возрасту (образец заявления представлен ниже).

Налоговый кодекс позволяет воспользоваться правом на стандартный детский вычет не только родному родителю ребенка, но и супругу родителя, на обеспечении которого находится этот ребенок (подп. 4 п. 1 ст. 218 НК РФ ).

Финансисты подтверждают, что стандартный вычет вправе получить новый супруг матери ребенка независимо от того, получает ли мать алименты от прежнего супруга. Кроме того, не важно, усыновил ли работник ребенка, в отношении которого он претендует на вычет. Главное, что работник фактически обеспечивает ребенка и участвует в его воспитании (письмо Минфина России от 07.06.13 № 03-04-05/21379 ).

Чтобы получить такой вычет у работодателя, сотрудник представляет:

— копии свидетельств о рождении детей;

— копию свидетельства о регистрации брака с матерью воспитываемого ребенка;

— справку от уполномоченных органов (жилищно-эксплуатационной организации и т. п.) о совместном проживании с ребенком.

Помимо этих документов, работник может представить письменное заявление супруги о том, что ребенок фактически находится на его иждивении.

Вычеты после выхода на работу из отпуска по уходу за ребенкомВо время отпуска по уходу за ребенком в возрасте до трех лет женщина не получает налогооблагаемый доход. Поэтому не совсем ясно, как предоставлять ей детский вычет после окончания этого отпуска. НК РФ не содержит четких указаний, как поступить работодателю в этом случае.

Так, вычет полагается сотруднице за все месяцы налогового периода. Такой точки зрения долгое время придерживался и Минфин России (письма от 06.05.13 № 03-04-06/15669. от 06.02.13 № 03-04-06/8-36 ). Финансовое ведомство разъясняло следующее:

«Если в отдельные месяцы налогового периода налоговый агент не выплачивал налогоплательщику доход, облагаемый налогом на доходы физических лиц, стандартные налоговые вычеты предоставляются за каждый месяц налогового периода, включая те месяцы <…> в которых не было выплат дохода».

Налоговая служба в письме от 06.08.09 № 3-5-03/1193@ также посчитала, что вычет сотруднице положен за все месяцы налогового периода, предшествующие дате получения налогооблагаемого дохода.

Летом текущего года Минфин России кардинально изменил свою точку зрения. В письме от 11.06.14 № 03-04-05/28141 финансисты разъяснили, что вычет сотруднице в рассматриваемой ситуации полагается только за те месяцы, в которых у нее есть облагаемый НДФЛ доход.

Работник оплатил обучение второе высшее в вузе и внес допвзносы на накопительную часть трудовой пенсииНачиная с 1 января 2013 года перечень оснований для предоставления социального налогового вычета дополнен уплатой взносов на накопительную часть трудовой пенсии (п. 2 ст. 219 НК РФ и п. 3 ст. 2 Федерального закона от 29.12.12 № 279-ФЗ «О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации»).

Такой вычет физлицо вправе получить у работодателя. Но только в том случае, если указанные взносы работодатель удерживал из доходов сотрудника и самостоятельно перечислял в фонды (абз. 2 п. 2 ст. 219 НК РФ и письмо Минфина России от 01.07.13 № 03-04-06/25031 ).

Некоторые ошибочно полагают, что социальный вычет со стоимости оплаты обучения сотрудник также может получить у работодателя. Напомним, что НК РФ позволяет работнику получить такой вычет только в инспекции по месту учета (абз. 1 п. 2 ст. 219 НК РФ ). Для этого надо передать в инспекцию заявление, документы об оплате обучения и копию лицензии образовательного учреждения.

Компания предоставляет сотруднику вычет с величины взносов в НПФЕсли работодатель ежемесячно перечисляет на счета сотрудников в негосударственном пенсионном фонде взносы, он вправе предоставить таким физлицам социальный «пенсионный» вычет (абз. 2 п. 2 ст. 219 НК РФ ).

Такой вычет у работодателя можно получить только начиная с 2010 года. Ранее за «пенсионным» вычетом физлицу приходилось обращаться в инспекцию по окончании года.

Получить «пенсионный» вычет у работодателя физлицу выгоднее. Поскольку сделать это можно по окончании того месяца, по итогам которого работодатель перечислил взносы в НПФ. Такой подход подтверждает и Минфин России в письмах от 26.07.13 № 03-04-06/29828. от 15.08.12 № 03-04-06/8-242. Финансисты отмечают следующее:

«Поскольку перечисление пенсионных взносов в негосударственный пенсионный фонд производится ежемесячно и согласно пункту 3 статьи 226 Кодекса, исчисление сумм налога на доходы физических лиц производится налоговыми агентами также ежемесячно (нарастающим итогом с начала налогового периода по итогам каждого месяца) <…> то социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение также предоставляется ежемесячно».

Документы работодателю необходимо иметь для предоставления работнику рассматриваемого вычета (п. 1 письма Минфина России от 15.09.10 № 03-04-06/6-216 ):

— договор, заключенный налогоплательщиком с негосударственным пенсионным фондом или со страховой организацией;

— копии документов, подтверждающих родство с физическими лицами, в пользу которых налогоплательщик уплачивает пенсионные (страховые) взносы;

— платежные поручения с приложением реестров с указанием сведений о конкретных сотрудниках и перечисленных от их имени взносах в соответствующие фонды.

Кроме того, работодателю целесообразно попросить сотрудника написать заявление на предоставление социального «пенсионного» вычета.

Не полностью использован вычет в связи с покупкой квартиры и оплатой обученияНалоговый кодекс позволяет перенести неиспользованную часть имущественного налогового вычета на следующий период (п. 9 ст. 220 НК РФ ). Минфин России уточняет, что такой перенос возможен в течение трех лет с момента возникновения права на вычет (письмо Минфина России от 21.12.11 № 03-04-05/5-1087 ).

Отметим, что работодатель вправе предоставить сотруднику остаток имущественного вычета при наличии соответствующего уведомления даже в том случае, если на дату обращения за вычетом имущество физлицу уже не принадлежит. На это обратили внимание столичные налоговики в письмах от 25.02.11 № 20-14/4/017450@ и от 10.09.10 № 20-14/4/095668@ .

Предоставлять остаток неиспользованного социального вычета работодатель не вправе. В частности, Минфин России в письме от 14.10.13 № 03-04-05/42719 разъяснил следующее:

«Социальный налоговый вычет может быть предоставлен налогоплательщику за тот налоговый период, в котором согласно платежным документам фактически была произведена оплата обучения. Возможность переноса на последующий налоговый период остатка неиспользованного социального налогового вычета, превышающего установленный предельный размер, Кодексом не предусмотрена».

Такие же выводы содержит письмо ФНС России от 16.08.12 № ЕД-4-3/13603@. Получается, компания рискует в налоговом плане, предоставляя работнику вычет с взносов в НПФ за прошлый год.

В компании трудится иностранный высококвалифицированный специалистОсновным условием для получения вычета по НДФЛ является наличие у физлица доходов, облагаемых по ставке 13% (п. 3 ст. 210 НК РФ ). Доходы иностранных специалистов могут облагаться по ставке как 30% (если физлица не являются налоговыми резидентами), так и 13% (при наличии статуса резидента).

Но иностранные граждане, которые являются высококвалифицированными специалистами, уплачивают с доходов по основной трудовой деятельности НДФЛ по ставке 13% (п. 3 ст. 224 НК РФ ). Может ли работодатель предоставить вычет такому сотруднику?

Официальных разъяснений ведомств нам найти не удалось. Но отметим, что право на вычеты у высококвалифицированного специалиста возникает только после того, как такой сотрудник станет резидентом РФ.

Обратите внимание на важный нюанс, упомянутый в пункте 3 статьи 210 НК РФ. Доход физлица не просто должен облагаться по ставке 13%. Указанная ставка должна быть предусмотрена пунктом 1 статьи 224 НК РФ. До тех пор пока высококвалифицированный иностранец не станет резидентом, его доходы будут облагаться по ставке в 13%, предусмотренной пунктом 3 указанной статьи. А значит, и предоставить ему вычет по НДФЛ работодатель не вправе.

Но как только работник получит статус резидента, предоставлять ему налоговые вычеты станет безопасно в налоговом плане.