Рейтинг: 4.5/5.0 (1925 проголосовавших)

Рейтинг: 4.5/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

Общество с ограниченной ответственностью «Управляющая компания «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг № 045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Получить подробную информацию о паевых инвестиционных фондах и услугах по индивидуальному доверительному управлению, ознакомиться с правилами доверительного управления паевыми инвестиционными фондами, а также иными документами можно по адресу: 115114, Россия, г. Москва, переулок Дербеневский 1-й, дом 5, строение 2, тел. (495) 232-59-73, а также в сети Интернет по адресу: www.open-am.ru.

Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем.

Правила доверительного управления ОПИФ акций «Открытие – Акции» зарегистрированы ФКЦБ России 17.12.2003 № 0164-70287842; Правила доверительного управления ОПИФ облигаций «Открытие – Облигации» зарегистрированы ФКЦБ России 17.12.2003 № 0165-70287767; Правила доверительного управления ОПИФ индексный «Открытие – Индекс ММВБ – электроэнергетика» зарегистрированы ФСФР России 23.05.2006 № 0520-94104603; Правила доверительного управления ОПИФ Индексный «Открытие – Индекс ММВБ» зарегистрированы ФСФР России 05.07.2007 № 0890-94127385; Правила доверительного управления ОПИФ акций «Открытие – Иностранные акции» зарегистрированы ФСФР России 06.12.2007 № 1102-94140813; Правила доверительного управления ЗПИФ денежного рынка «Царский мост» зарегистрированы ФСФР России 08.11.2007 № 1073-58229210; Правила доверительного управления ОПИФ фондов «Открытие – Китай» зарегистрированы ФСФР России 31.01.2012 №2306; Правила доверительного управления ОПИФ фондов «Открытие - Зарубежная собственность» зарегистрированы ФСФР России 16.04.2013 № 2588; Правила доверительного управления ОПИФ фондов «Открытие – Сырье» зарегистрированы ФСФР России 16.04.2013 № 2585; Правила доверительного управления ОПИФ фондов «Открытие - США» зарегистрированы ФСФР России 16.04.2013 № 2586; Правила доверительного управления ОПИФ фондов «Открытие - Развитые рынки» зарегистрированы ФСФР России 16.04.2013 № 2587; Правила доверительного управления ОПИФ облигаций «Открытие – Еврооблигации» зарегистрированы ФСФР России 08.12.2011 г. № 2275; Правила доверительного управления ОПИФ фондов «Открытие – Золото» зарегистрированы ФСФР России 08.12.2011 г. № 2277; Правила доверительного управления ОПИФ фондов «Открытие – Развивающиеся рынки» зарегистрированы ФСФР России 08.12.2011 г. № 2279; Правила доверительного управления ОПИФ смешанных инвестиций «Открытие - Глобальные инвестиции» зарегистрированы Банком России 29.10.2015 г. № 3059.

*При опубликовании раскрываемой информации на сайте www.open-am.ru доступ к такой информации осуществляется в следующие сроки (за исключением случаев, установленных законодательством РФ): для информации, размещенной с 23.04.2010 до 31.12.2010 доступ – до 31.12.2012, для информации, размещенной с 01.01.2011 до 31.12.2011 доступ – до 31.12.2013, для информации, размещенной с 01.01.2012 до 31.12.2012 доступ – до 31.12.2014, для информации, размещенной с 01.01.2013 до 31.12.2013 - до 31.12.2015, для информации, размещенной с 01.01.2014 до 31.12.2014 - до 31.12.2016, для информации, размещенной с 01.01.2015 до 31.12.2015 - до 31.12.2017, для информации, размещённой с 01.01.2016 по 31.12.2016 - до 31.12.2018. Доступ к раскрываемой информации прекращается в случае, если у ООО УК «ОТКРЫТИЕ» прекращаются обязательства, установленные законодательством РФ, по опубликованию такой информации. ООО УК «ОТКРЫТИЕ» при наличии технической возможности и целесообразности оставляет за собой право обеспечения доступа к указанной информации на более длительные сроки.

**Информация актуальна на момент размещения и до момента ее изменения, если прямо не указано иное.

Уважаемый Клиент! Обращаем Ваше внимание, что клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма«, включая информацию о своих выгодоприобретателях и бенефициарных владельцах. Просим Вас своевременно обновлять информацию, предоставленную ООО УК «ОТКРЫТИЕ» при заключении договоров доверительного управления и приобретении паёв паевых инвестиционных фондов.

© 2016 ООО УК «Открытие»

1 ФГБОУ ВПО «Национальный исследовательский Томский политехнический университет»

Предлагается инвестиционная стратегия, основанная на сочетании банковского депозита и финансовых инструментов срочного рынка с учетом рискового профиля инвестора. Для выявления инвестиционных предпочтений и склонности к риску был проведен опрос клиентов инвестиционной компании. Определены пять основных предпочтений инвесторов при выборе структурированных продуктов. Приведено статистическое распределение выборки по рисковым профилям. Показаны иллюстративные примеры конструирования структурированных продуктов. В примерах использованы две инвестиционные стратегии: рост валютной пары доллар/рубль и падение индекса РТС. Для расчета опционной составляющей структурированного продукта использована формула Блэка-Шоулза. Отклонение расчетной (теоретической) цены опциона от реальной находится в пределах допустимой нормы. Приведенные инвестиционные стратегии принесли доход, превышающий фиксированный доход по банковскому депозиту.

1. Астапов К.Л. Модернизация инфраструктуры российского рынка ценных бумаг в соответствии с международными принципами // Деньги и кредит. – 2014. – № 3. – С. 27-34.

2. Буренин А.Н. Форварды, фьючерсы, опционы, экзотические производные. – М. НТО – 2008. – 512 с.

3. Волатильность опционного контракта [Электронный ресурс]. - URL: http://moex.com/ru/derivatives/ (дата обращения: 01.05.14).

4. Ву Л. Модерирование доходности ценных бумаг на основе процессов Леви // Руководство по исследованию операций и менеджменту. – Амстердам, 2008. – Т. 15.

5. Иванов В.В. Рынок ценных бумаг. – М. КноРус, 2008. – 284 с.

6. Конев В.В. Пчелинцев Е.А. Оценивание параметров регрессии с импульсными шумами по дискретным наблюдениям // Вестник Томского государственного университета. – 2012. – № 1 (17). – С. 20-35.

7. Краткосрочные ставки по операциям прямого РЕПО на аукционной основе [Электронный ресурс]. - URL:http://www.cbr.ru/ (дата обращения: 01.05.14).

8. Мицель А.А. Ефремов В.А. Структурированные финансовые продукты как новый подход к хеджированию рисков // Управление риском. – 2012. – № 3. – С. 63-67.

9. Срочные вклады [Электронный ресурс]. - URL: http://banki.tomsk.ru/pages/627/ (дата обращения: 01.05.14).

10. Фатьянова М.Э. Семенов М.Е. Конструирование структурированных продуктов на основе предпочтений инвестора. материалы Всероссийской конференции с международным участием «Знания-Онтологии-Теории» (ЗОНТ-2013) (8-10 октября 2013 г. г. Новосибирск). - Т. 2. – С. 159-168.

DEVELOPMENT OF STRATEGY FOR INVESTORS WITH A CONSERVATIVE RISK PROFILE

Fatyanova M.E. 1 Semenov M.E. 1

1 National Research Tomsk Polytechnic University

An investment strategy based on a combination of a bank deposit and derivatives with taking into account a risk profile of investor is offered. Questioning of clients of an investment company has been done to detect investment preferences and risk tolerance. Statistical distribution of sample on risk profile of investors is built. Five basic preferences of investors were identified that used to construct structured products. Illustrative examples of design of the structured products are given. Two investment strategies were used in the examples: a) rise of the USD/RUR currency pair and b) fall of the index RTS (RTSI). The Black-Scholes Option Pricing Model was used in order to calculate the price of derivative component of the structured product. The deviation of the calculation (theoretical) price of an option from real one is within the limits of an admissible norm. The proposed investment strategies have the income that exceeds the fixed income of the bank deposit.

Популярность инвестирования средств в фондовый рынок неуклонно возрастает. Каждый год увеличивается не только номинальный объем инвестиций, но расширяется и спектр существующих инструментов. Инвестиционные компании создают продукты, определяя при этом рисковые профили инвесторов и максимально возможные потери при реализации прогнозов. Переход Московской биржи в сентябре 2013 года на систему расчетов t+2 требует совершенствования системы управления рисками [1]. В работе [8] предложена система поддержки принятия решений, позволяющая не только сконструировать структурированный продукт, который бы удовлетворял интересам как инвестора, так и эмитента, но и оценивать потенциальные риски и доходность. При этом нормативный акт, устанавливающий требования к системе управления рисками, до сих пор на Московской бирже не принят. Целью данной работы является разработка инвестиционных стратегий для инвесторов с консервативным рисковым профилем.

Риски на рынке производных инструментов значительно выше, чем на рынке акций. Это объясняется тем, что финансовое плечо на срочном рынке многократно превышает плечи по инструментам спотового рынка с кассовой системой расчетов. На этапе создания стратегии в нее закладывается необходимое инвестору соотношение «риск-доходность». Комбинации финансовых инструментов с различным уровнем риска предоставляют инвестору возможность эффективного управления капиталом с потенциальной доходностью выше банковского депозита. В данной работе предлагается инвестиционная стратегия (структурированный продукт, СП), основанная на сочетании безрисковых активов и финансовых инструментов срочного рынка.

В качестве инструментов срочного рынка, как правило, выступают производные финансовые инструменты (фьючерсы, опционы), а в качестве инструментов с заранее известным уровнем дохода – банковские депозиты, долговые инструменты, которые гарантированно обеспечивают возврат вложенных средств в деривативы. Применение долгового инструмента фиксирует риск по СП, который становится равным риску по инструментам срочного рынка [8]. Опционная часть продукта обеспечивает гибкостью выбранной стратегии и позволяет принять участие в росте, падении или движении базового актива [10]. При этом покупка опциона для инвестора это возможность переложить риск на продавца опциона.

1. Распределение клиентов по профилю риска

Профиль риска инвестора зависит от множества факторов. С целью выявления склонности к риску и инвестиционных предпочтений был проведен опрос среди клиентов инвестиционной компании «Брокеркредитсервис» (ООО «БКС», филиал в г. Томск). В опросе приняло участие около 400 клиентов, которым было предложено ответить на 10 вопросов анкеты [10]. На основании полученных результатов были определены рисковые профили клиентов. Из статистического распределения выборки (табл. 1) видно, что в 2012-2013 гг. только 39,5% клиентов были отнесены к рациональному, умеренно агрессивному и агрессивному профилям с достаточно высокой степенью риска (11-40%). При этом 60,5% клиентов были отнесены к консервативному и умеренно консервативному профилю с невысокой степенью риска (0-10%).

Распределение клиентов по профилю риска

Потенциальные убытки (риск), %

Уровень защиты капитала, %

В ходе анкетирования также были выявлены основные предпочтения инвесторов при разработке стратегий: 1) базовый актив; 2) коэффициент участия; 3) срок инвестирования; 4) уровень защиты капитала; 5) сценарий динамики (рост, падение) базового актива.

На основании полученных результатов анкетирования было принято решение рассмотреть процедуру конструирования стратегии для консервативного и умеренно консервативного профилей с учетом выявленных предпочтений инвесторов.

2. Параметры и математические модели оценки финансового продукта

При конструировании продукта входными параметрами являются: базовый актив, уровень защиты капитала (G), сценарий динамики (рост, падение) базового актива, срок инвестирования (Т), сумма инвестиций (S), текущее значение цены базового актива (Ps), цена исполнения (Е), волатильность (σ), безрисковая (R) и депозитная (rd) процентные ставки; выходными – коэффициент участия (PR) и доходность по продукту (Dsp).

Коэффициент участия, PR – параметр, определяющий долю от доходности базового актива, которая будет выплачена инвестору по продукту:

где Q – количество встроенных опционов. Стоит отметить, что коэффициент участия может быть больше единицы.

Для оценки стоимости опционов наибольшее распространение получила модель Блэка-Шоулза, которая применима как для опционов европейского типа, так и для американского типа. В данной работе предлагается использовать американский тип опционов, которые могут быть погашены в любой день до истечения срока опциона. Для оценки действительной стоимости опциона покупателя (опциона call) формула имеет следующий вид [2]:

Тогда стоимость опциона продавца (опциона put) может быть оценена соответственно:

Приведем основные формулы, которые использованы в дальнейших расчетах. Для определения количества опционов, встраиваемых в продукт, будем использовать формулу:

где К – это комиссия, равная 0,2% от суммы инвестиций S.

Сумму, размещаемую на депозит, определим по правилу

Формула доходности по депозиту

Доходность по СП будем рассчитывать:

где Р1 – значение базового актива в момент истечения срока СП, rmin – минимальная доходность СП. Например, если степень гарантии возврата капитала G=90%, то минимальная доходность по продукту rmin = 10%.

3. Конструирование инвестиционного продукта

Существуют различные подходы для прогноза динамики цены базового актива: технический и фундаментальный анализ [5], адаптивные стохастические модели, регрессионные модели, модели с использованием процессов Леви [4; 6; 8] и другие. В данной работе мы предполагаем, что инвестор самостоятельно определяет эту динамику. В дальнейших иллюстративных примерах в качестве базовых активов выбраны – валютная пара USD/RUR и индекс РТС (RTSI). Выбор этих активов в качестве базовых определен их ликвидностью. В расчетах в качестве значения депозитной ставки будем использовать усредненную процентную ставку по срочным вкладам в срок от 1 до 36 месяцев rd =7%, безрисковая процентная ставка выбрана равной минимальной краткосрочной ставке по операциям прямого РЕПО на аукционной основе: R=6,5% [7; 9], сумма инвестиций S=1 млн руб. срок инвестирования T=6 месяцев (с 1 октября 2013 г. по 1 апреля 2014 г.). Волатильность опционного контракта σ определена по итогам дневной сессии с учетом соответствующей цены исполнения E (страйк) [3].

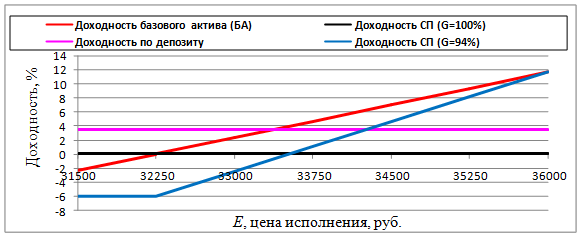

3.1. Рост базового актива

Предположим, что инвестор хочет поучаствовать в росте базового актива. При этом в случае падения котировок необходимо полностью (G=100%) или частично (G<100%) сохранить инвестированный капитал. Для достижения желаемого результата включим в продукт банковский депозит и опционы покупателя на выбранный базовый актив, что позволит получить прибыль в случае роста базового актива.

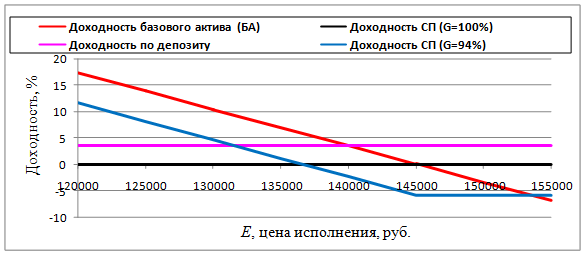

Рис. 1. График доходности продукта на рост базового актива при G=100% и G=94%.

Входные параметры: базовый актив – курс доллара к рублю (USD/RUR), Ps=32 237 руб. Е=32 250 руб. G=94 и 100%, σ=14,99% [3].

Рассмотрим конструирование стратегии для консервативного (G=100%) и умеренно консервативного (G=94%) рискового профиля. При G=100% по формуле (5) инвестор размещает на депозит 965 731,89 руб. тогда для покупки опционов call остается 30 632,39 руб. Используя формулу (2), определим стоимость опциона: Vc =1 914,52 руб. Согласно формуле (4) инвестор может купить 16 опционов call. По формуле (1) получаем значение PR = 0,52. Действуя аналогично при G=94%, получим PR=1,52. По формуле (6) доходность по депозиту составит Dd =3,5%, и она не зависит от уровня (полная или частичная) защиты капитала G.

Таким образом, мы сконструировали продукт, для которого справедливо следующее. Если в начальный момент времени клиент инвестирует в продукт сумму S, то при полной защите капитала (G=100%) инвестор через время T в любом случае (рост или падение базового актива) получит обратно инвестированную сумму. При частичной защите капитала (G=94%) клиент может потерять 6% от инвестиций (60 000 руб.) в случае невыполнения сценария (падение курса валютной пары).

Дополнительная доходность, определяется следующим образом (рис. 1).

Если на дату истечения продукта курс валютной пары не изменился или упал по отношению к значению, зафиксированному в момент приобретения продукта, то инвестору будет возвращено 100% инвестированной суммы (94% без начисления дополнительной доходности).

Если курс валютной пары вырос, то при G=100% инвестор получит PR=0,52 от ее положительной доходности. При уменьшении гарантии возврата капитала до G=94% коэффициент участия составит PR=1,52.

1 апреля 2014 г. на момент погашения СП курс доллара составил 35,105 руб. тогда по формуле (7) можно рассчитать доходность продукта Dsp:

Выходные параметры. При полной защите капитала (G=100%): коэффициент участия PR=0,52, доходность продукта Dsp =4,58%, что превышает доходность по депозиту Dd =3,5% в 1,3 раза, при частичной защите капитала (G=94%): коэффициент участия PR=1,52, Dsp =7,44%, что превышает доходность по депозиту – в 2,12 раза.

3.2. Падение базового актива

Предположим, что инвестор хочет поучаствовать в падении базового актива. При этом в случае роста котировок необходимо полностью (G=100%) или частично (G<100%) сохранить инвестированный капитал. Для достижения желаемого результата включим в продукт банковский депозит и опционы продавца на выбранный базовый актив, что позволит получить прибыль в случае падения базового актива.

Входные параметры. базовый актив – индекс РТС; Ps=143 804 руб. Е=145 000 руб. G=94 и 100%, σ=34,75% [3].

Рассмотрим конструирование стратегии для консервативного (G=100%) и умеренно консервативного (G=94%) рискового профиля. При G=100% по формуле (5) инвестор размещает на депозит 964 824,73 руб. тогда для покупки опционов put остается 24 504,74 руб. Используя формулу (2), определим стоимость опциона: Vc=12 252,37 руб. Согласно формуле (4) инвестор может купить 2 опциона put. По формуле (1) получаем значение PR = 0,29. Действуя аналогично при G=94%, получим PR=1,02.

Таким образом, мы сконструировали продукт, для которого справедливо следующее. Если в начальный момент времени клиент инвестирует в продукт сумму S, то при полной защите капитала (G=100%) инвестор через время T в любом случае (рост или падение базового актива) получит обратно инвестированную сумму. При частичной защите капитала (G=94%) клиент может потерять 6% от инвестиций (60 000 руб.) в случае невыполнения сценария (рост индекса РТС). Дополнительная доходность определяется аналогично (раздел 3.1, рис. 2).

Рис. 2. График доходности СП на падение базового актива при G=100% и G=94%.

1 апреля 2014 г. на момент погашения СП значение индекса РТС составило 1235,74 пункта, тогда по формуле (7) можно рассчитать доходность продукта:

Выходные параметры. При полной защите капитала (G=100%): коэффициент участия PR=0,29, доходность продукта Dsp =4,32%, что превышает доходность по депозиту Dd =3,5% в 1,23 раза, при частичной защите капитала (G=94%): коэффициент участия PR=1,02, Dsp =9,13%, что превышает доходность по депозиту – в 2,6 раза.

Для эффективного управления капиталом с потенциальной доходностью выше банковского депозита предлагается использовать комбинированную стратегию – структурированный продукт.

Среди клиентов инвестиционной компании проведен опрос и выявлены инвестиционные предпочтения и склонность к риску. В опросе приняло участие около 400 инвесторов. Основные предпочтения инвесторов при конструировании стратегии: 1) базовый актив; 2) коэффициент участия; 3) срок инвестирования; 4) уровень защиты капитала; 5) сценарий динамики (рост, падение) базового актива. На основании результатов анкетирования определены рисковые профили клиента. К консервативному рисковому профилю отнесены 42%, к умеренно консервативному профилю – 18,5% из числа опрошенных.

Рассмотрена процедура конструирования стратегии для консервативного и умеренно консервативного профилей с учетом предпочтений.

Были сконструированы структурированные продукты, рассчитанные на рост и падение базового актива. Данные продукты показали доходность, превышающую доходность банковского депозита. Структурированный продукт, рассчитанный на рост валютной пары USD/RUR, при полной защите капитала (консервативный профиль) принес доход в 1,3 раза выше дохода по банковскому депозиту, при частичной защите капитала (умеренно-консервативный профиль) принес доход в 2,12 раза выше дохода по банковскому депозиту. Структурированный продукт, рассчитанный на падение индекса РТС (RTSI), принес доход в 1,23 раза выше дохода по банковскому депозиту, при частичной защите капитала (умеренно консервативный профиль) принес доход в 2,6 раза выше дохода по банковскому депозиту.

Показано, что коэффициент участия продукта зависит от риска: чем выше риск по структурному продукту, тем больше коэффициент участия на один и тот же срок.

Мицель А.А. д.т.н. профессор кафедры автоматизированных систем управления, профессор, ФГБОУ ВПО «Томский государственный университет систем управления и радиоэлектроники», г. Томск.

Конев В.В. д.ф.-м.н. зав. кафедрой высшей математики и математического моделирования, профессор, ФГБОУ ВПО НИ «Томский государственный университет», г. Томск.

Библиографическая ссылкаФатьянова М.Э. Семенов М.Е. РАЗРАБОТКА СТРАТЕГИЙ ДЛЯ ИНВЕСТОРА С КОНСЕРВАТИВНЫМ РИСКОВЫМ ПРОФИЛЕМ // Современные проблемы науки и образования. – 2014. – № 3.;

URL: http://www.science-education.ru/ru/article/view?id=13608 (дата обращения: 04.10.2016).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Современные проблемы науки и образованияЭлектронный научный журнал | ISSN 2070-7428 | Эл. № ФС77-34132

Журнал издается с 2005 года. В журнале публикуются научные обзоры, статьи проблемного и научно-практического характера. Журнал представлен в Научной электронной библиотеке. Журнал зарегистрирован в Centre International de l'ISSN. Номерам журналов и публикациям присваивается DOI (Digital object identifier).

Служба технической поддержки – support@rae.ru

Ответственный секретарь журнала Бизенкова М.Н. – edition@rae.ru

Многие инвестиционные компании ввели в практику обслуживания клиентов определение их склонности к риску. Как правило, выглядит это следующим образом: перед тем, как клиенту порекомендуют те или иные финансовые продукты (депозит, ПИФ, доверительное управление, структурный продукт и др.), консультант предлагает ему заполнить так называемый тест на склонность к риску / на риск-профиль / на инвестиционный профиль и т. д. И только по его результатам клиенту составляют инвестиционный портфель, который будет соответствовать ожидаемой доходности и риску, подходящим клиенту по тесту.

Что такое склонность к риску?Прежде всего, определимся с понятиями. Чаще всего под «склонностью к риску» понимается вполне определенная характеристика того портфеля, который в итоге будет предложен клиенту. Обычно это одна из двух величин:

• волатильность портфеля – то есть отклонение реальной доходности портфеля от ожидаемой в ту или иную сторону. Например, ожидаемая доходность портфеля – 15% годовых, волатильность -12%. Значит, с вероятностью 99,7% результат портфеля будет находиться в пределах от -21% до +51%: согласно теории вероятности, при нормальном распределении 99,7% вариантов ожидаемой доходности попадают в пределы от (15% - 3 *12%) до (15% + 3*12%);

• VaR (value at risk) – показывает максимально возможные потери инвестора в течение определенного периода с определенной вероятностью (обычно 95-99%). Например, что с вероятностью 99% убытки по предлагаемому портфелю в ближайшие 10 дней не превысят 10%.

Так, если тест показал, что клиент относится к умеренно-консервативным и, как следствие, согласен на риск, например, до 10%, это будет означать, что финансовый консультант должен будет подобрать портфель, у которого показатель VaR не превысит 10% (если в компании в качестве меры риска выбран VaR). Либо – такой портфель, ожидаемая доходность которого будет колебаться в пределах от -10% до максимально возможной величины (если в компании за меру риска взята волатильность). Зная допустимый риск, консультант подбирает соответствующую структуру портфеля из акций, облигаций, наличности и других классов активов, чтобы, в конечном счете, портфель имел нужный уровень риска.

Важно понимать, что тест на риск – это не договор с обещанием, что портфель клиента будет находиться в пределах от -10% до +20% и ни процентом больше или меньше. В конечно счете, определение склонности клиента к риску нужно в основном для того, чтобы консультант и клиент договорились, какой стратегии будут следовать и что возьмут за меру успешности выбранной стратегии. Например, 10% годовых – это мало или много? А убыток в -15% – это допустимо или слишком много? Тест на риск позволяет выбрать бенчмарк, или индикатор-ориентир, на основании которого клиент сможет оценить эффективность выбранной инвестиционной стратегии:

• бенчмарком консервативной стратегии может стать депозит в Сбербанке, ведь консервативные клиенты категорически не принимают риск, и VaR в этом случае будет 0%. Таким образом, если тест на риск показал, что клиент – консерватор, то финансовый консультант и клиент будут ориентироваться на депозит Сбербанка для оценки эффективности выбранной стратегии инвестирования: результат лучше депозита будет показателем ее эффективности, при этом риск должен быть условно нулевым. Такой клиент не должен сравнивать результат своего соседа, который заработал на индексе ММВБ, скажем, +100%, со своим, так как у них разные бенчмарки;

• бенчмарком для агрессивного инвестора может стать, к примеру, индекс ММВБ. Если результат инвестирования оказался лучше индекса – это успех: например, если индекс упал на 10%, а портфель показал 0%. Если же при этом сосед говорит, что он заработал 10%, инвестируя в простой депозит, то сравнивать результаты инвестиций будет некорректно, так как бенчмарки у них разные.

Иными словами, склонность к риску позволяет консультанту и клиенту определиться с понятиями «что такое хорошо и что такое плохо» в отношении результатов инвестиций. Это защита и для клиента, и для финансового консультанта от неподходящих клиенту рекомендаций. Так, например, в США согласно требованиям FINRA, саморегулируемой организации участников рынка ценных бумаг, инвестконсультант может предлагать клиенту инвестиционную стратегию только при условии, что она будет соответствовать инвестиционному профилю клиента. Таким образом клиента пытаются защитить от ситуации, когда консультант может впаривать высокодоходные, но и более рискованные инструменты только ради собственной выгоды.

Как определить допустимый для клиента уровень риска?

Поскольку от результатов теста зависит рекомендуемая инвестиционная стратегия, крайне важно корректно определить, какой же риск для клиента допустим. Частный инвестор не всегда может разобраться в этом самостоятельно, и роль финансового консультанта здесь сложно переоценить. Если брать за основу опять же требования FINRA, важно учитывать возраст инвестора, финансовую ситуацию, цели, опыт инвестирования, временной горизонт инвестиций (вытекает из финансовых целей), потребность в ликвидности и, собственно, психологическую склонность к риску.

Таким образом, финансовый консультант сможет определить допустимый для клиента уровень риска по следующему алгоритму:

1. Вначале просто попросив клиента представить себе, что его накопления упали в цене на 5%, 10% и т.д. Когда он скажет: «Стоп! Я больше не готов терять ни копейки!»? Это и будет психологическая склонность к риску.

2. Далее нужно определить те цели, ради которых человек собирается инвестировать, их срок и приоритет. Средства на важные цели, до которых менее 1-1,5 лет, лучше всего инвестировать консервативно, то есть с риском 0%, ведь, как показывает история, один год – слишком короткий срок для агрессивных инвестиций. А если цель важная и ее невозможно перенести на более позднее время, консультант должен быть уверен в ее достижимости вне зависимости от колебаний на рынке. Если же цели долгосрочные и их можно перенести, при необходимости, на пару лет и более, под них вполне можно использовать агрессивную стратегию с риском 20% и выше, если клиент на это готов, разумеется. Так что склонность к риску может быть разной под разные цели. По итогам анализа целей консультант корректирует склонность к риску, которая была определена на первом этапе, под каждую цель.

3. Далее нужно учесть опыт инвестиций клиента. Как правило, те, кто никогда не сталкивался с риском, слабо себе вообще представляют собственную реакцию на падение стоимости портфеля на 5-10% и более. Поэтому для новичков уровень риска, который будет считаться допустимым, при прочих равных нужно устанавливать априори ниже, чем для опытных. Например, если по тесту на риск клиент не имеет опыта инвестиций, допустимый уровень рискованности его портфеля нужно брать на 5-10% ниже, чем он сам себе определил на предыдущих этапах.

4. Консультант должен детально изучить финансовую ситуацию клиента. Чем больше у человека обязательств (долгов), чем менее стабилен его доход, чем больше финансового зависимых от него людей, тем менее агрессивную стратегию стоит ему предлагать. Ведь в любой момент может возникнуть необходимость в изъятии части накоплений, а при агрессивном портфеле весьма высока вероятность, что именно в этот момент портфель может оказаться в минусе. Поэтому в такой ситуации допустимый уровень рискованности портфеля инвестора нужно рассматривать на 5-10% ниже, чем он сам себе определил на предыдущих этапах.

5. Консультант оценивает запас ликвидности клиента. Если у того нет резервного фонда на непредвиденные расходы (то есть нет запаса ликвидных средств в размере трех - шести ежемесячных доходов), предлагаемая стратегия инвестирования должна быть более консервативной, в портфель непременно будут включены депозиты и/или облигации с высоким рейтингом надежности, чтобы у человека был запас прочности на случай крупных непредвиденных расходов. Если же запаса ликвидности у клиента нет, допустимый уровень рискованности его портфеля нужно рассматривать на 5-10% ниже, чем он сам себе определил на предыдущих этапах.

6. В самом конце делается поправка на возраст клиента. Если он молод, то по определению уровень допустимого риска будет выше, чем для более зрелых лиц. Например, в США есть интересная рекомендация допустимой для клиента доли акций в портфеле, которая считается как «120 минус возраст клиента». Если человек колеблется между умеренной и умеренно-агрессивной стратегиями инвестирования, то, при прочих равных, если ему до 30-35 лет, допустимый уровень рискованности портфеля можно рассматривать на 5-10% выше, чем он сам себе определил на предыдущих этапах.

Итогом подобного анализа будет уровень допустимого риска портфеля под конкретную цель, которую клиент выбрал.

Также важно помнить, что ситуация инвестора может меняться в лучшую или худшую сторону, и это сразу отражается на допустимом для него уровне риска. Так что желательно раз в два - три года вновь проводить тестирование на риск. В противном случае параметр «склонность к риску» будет эфемерным – для «галочки».

Автор - руководитель департамента персонального финансового планирования ФГ БКС.

Фото: ИЗВЕСТИЯ/Владимир Суворов

Центральный банк разрабатывает новую версию поправок в Федеральный закон «О рынке ценных бумаг», которыми вводится институт инвестиционных консультантов. Об этом говорится в официальном письме зампреда Центробанка Владимира Чистюхина на запрос депутата Госдумы Андрея Крутова. Как указывается в документе, такой деятельностью будет признаваться «возмездное оказание индивидуальных услуг клиенту в отношении финансовых инструментов и (или) сделок с ними путем предоставления инвестиционных рекомендаций». Принципиально новым в новой редакции поправок является понятие «инвестиционного профиля» клиента, которым будет определятся готовность клиента нести инвестиционные риски.

«Вводится обязанность инвестиционного консультанта ориентироваться при выдаче инвестиционных консультаций на инвестиционный профиль клиента», — сообщает в письме Чистюхин.

Институт инвестиционных консультантов анонсировали еще в 2009 году. Тогда Федеральная служба по финансовым рынкам (сейчас является структурным подразделением ЦБ) опубликовала первый вариант поправок, разработанных совместно с Национальной ассоциацией участников фондового рынка (НАУФОР). Один из вариантов этих поправок был даже внесен в Госдуму, но принят так и не был. Текущая версия также разработана вместе с НАУФОР, рассказал «Известиям» председатель правления этой ассоциации Алексей Тимофеев.

— Законопроект уже готов, — сообщил он «Известиям». — Более того, недавно Центробанк опубликовал проект нормативного акта о требованиях к деятельности по доверительному управлению, в котором концепция «инвестиционного профиля» становится обязательной для компаний, осуществляющих доверительное управление. Мы ожидаем, что окончательно оно будет принято уже в I квартале. С введением регулирования деятельности инвестиционных консультантов концепция инвестиционного профиля будет распространена и на них.

Инвестиционный профиль будет состоять из двух частей: и нвестиционные цели клиента (сколько клиент хочет заработать и в какой перспективе) и толерантность клиента к риску (может рассчитываться как максимальная сумма и процент потерь, которые клиент готов терпеть). Для выяснения профиля клиент при обращении к консультанту будет обязан заполнить специальную форму, где, кроме пожеланий по доходу, он будет обязан раскрывать уровень своего образования, опыт операций на финансовом рынке, текущие расходы, долговую нагрузку, семейное положение.

— Итоговый инвестиционный профиль будет результатом диалога клиента с консультантом, — объясняет Тимофеев. — Понятно, что если потенциальный инвестор скажет, что, мол, хочу 100% годовых при нулевом риске, ему ответят, что такого не бывает, и обсудят подходящую альтернативу. Важно и образование, и опыт: если приходит клиент, который не понимает, как функционирует финансовый рынок, консультант будет не вправе ему предложить высокорискованные активы и операции. Наблюдать за этим будут саморегулируемые организации (членство в которых предполагается обязательным), а также сам Центробанк.

За рубежом инвестконсультанты зачастую выполняют функции, напоминающие деятельность семейного врача: разъясняют несложные финансовые понятия, дают консультации — в какие бумаги вкладывать деньги, какой момент будет наиболее благоприятным для инвестиций и т.д. Инвестконсультант в США (investment adviser) чаще всего имеет лицензию, дающую ему право также и на управление портфелем ценных бумаг. В случае причинения убытков консультантом он обязан их компенсировать — добровольно или в судебном порядке. В России же нет судебных прецедентов по взысканию с консультантов ущерба из-за плохих советов, отмечает Тимофеев.

Впрочем, ряд клиентов отмечает избыточность регулирования этого сегмента рынка.

— Это совершенно бессмысленно, — говорит экс-замминистра финансов, профессор ВШЭ Алексей Саватюгин. — Несколько лет назад Минфин эту идею не пропустил: как можно регулировать получение советов? Эффект будет таким же, как от регулирования, скажем, кинорецензий в интернете: никакого. При этом создаются дополнительные административные барьеры, которых и без того достаточно. Кроме того, Центробанк ведет себя крайне непоследовательно: когда речь идет о реально функционирующих отраслях —например, коллекторском бизнесе, — он говорит, что регулирование не нужно и сильно обременительно для ЦБ. А тут на ровном месте придумывает новый вид деятельности, который надо отрегулировать.

6 – 10 баллов

Консервативный инвестиционный профиль. Инвестору с консервативным профилем подойдут достаточно простые и малорисковые активы, преимущественно с краткосрочным временным интервалом. Такой инвестор более нацелен на сохранение капиталов, нежели на их преумножение. Оптимальными вариантами инвестирования являются банковские депозиты, металлические вклады, произведения искусства, антиквариат, драгоценные металлы.

"Консервативный инвестиционный профиль" может выглядеть так:

Рублевые депозиты: 50%

Металлические счета: 30%

11 – 15 баллов

Осторожный инвестиционный профиль. «Осторожный» инвестор нацелен на получение дохода со своих свободных денежных средств, но не готов к резким негативным колебаниям при их инвестировании. Основной упор инвестора такого профиля – это получение текущего дохода и сохранность основной суммы вложений. Предпочтительный временной интервал – краткосрочный.

«Осторожный» инвестиционный портфель может выглядеть так:

Банковские депозиты: 50%

16 – 22 баллов

Умеренный инвестиционный профиль. «Умеренный» инвестор нацелен на получение высокого дохода со своих накоплений и допускает умеренные колебания стоимости активов в среднесрочной перспективе. Такой тип инвестора предпочитает инвестиционные инструменты, ориентированные на получение текущего дохода и неагрессивный поступательный прирост капитал.

«Умеренный» инвестиционный портфель может выглядеть так:

Валютные инвестиции: 10%

23 – 40 балла

Активный инвестиционный профиль. «Активный» инвестор готов принимать на себя риски выше среднего в расчете на высокий потенциальный доход. Оптимальным наполнением инвестиционного портфеля будут инструменты фондового и валютного рынка с среднесрочным и долгосрочным временным интервалом.

«Активный» инвестиционный портфель может выглядеть так:

Валютные инвестиции: 45,45%

Агрессивный инвестиционный профиль. «Агрессивный» инвестор - это человек способный принимать на себя достаточно высокие риски и выдерживать значительные колебания в размере счета в течении длительного периода времени. Это тип инвестора, готового пожертвовать многим для получения максимально высокого результата. Такой инвестор отдает предпочтение высокодоходным инвестиционным инструментам с высоким уровнем риска. Стихия такого инвестора – валютный рынок.

«Агрессивны» инвестиционный портфель может выглядеть так:

Валютные инвестиции: 70%

- Журнал "ForexInvest Magazine #2"