Рейтинг: 4.0/5.0 (1856 проголосовавших)

Рейтинг: 4.0/5.0 (1856 проголосовавших)Категория: Бланки/Образцы

Наиболее эффективным методом планирования инвестиций является тот, при котором используется дисконтированный денежный поток, чистая приведенная стоимость и норма рентабельности.

Широко распространенные проблемы, с которыми сталкиваются специалисты при формировании инвестиционного бюджета:Приращение эффективности инвестиций повышает возможности предприятия в перспективе, позволяет снизить капиталовложения.

Для повышения уровня эффективности инвестиций одним из немаловажных моментов является система премирования сотрудников, занятых в этом процессе. Таким образом, может измениться даже сам подход к планированию. Оперативный контроль над проблемами, возникающими в процессе, также имеет значение.

Выделяют три фактора, определяющих содержание инвестиционного бюджета:Выбор типа источника осуществляет высшее руководство предприятия.

В ходе исполнения специалисты учитывают данные о факте прихода и расхода денежных средств.

Инвестиционный бюджет содержит в себе информацию о направлениях инвестирования (например, строительство новых зданий или реконструкция сооружений), а также по мероприятиям, проводимым в процессе инвестирования. Все данные должны быть отражены с разбивкой на: остаток на начало периода, поступление, расход, остаток на конец периода.

Инвестиционные бюджеты описывают текущие затраты, осуществленные в виде инвестиций с целью получения будущих доходов.

Характерным отличием между краткосрочным и долгосрочным инвестированием является промежуток времени, за который осуществлена данная инвестиция. И соответственно, чем больше этот период, тем меньше размер получаемых в будущем доходов, что связано с дисконтированием денег во времени. При краткосрочных вложениях проценты на вложенный капитал относительно невысоки, тогда как, привлекая кредиты для вложения средств в инвестиционные проекты долгосрочного характера, мы должны учитывать начисление “сложных процентов” на привлеченный капитал. Под сложным процентом понимается расчет процентов на начисленные проценты по используемому капиталу. Это накладывает свои ограничения на принимаемые решения об инвестициях — как правило, капиталовложения связаны с воплощением стратегии компании, при этом любые капиталовложения должны обеспечивать адекватный возврат средств.

Инвестиционные бюджеты определяются соответственно не только задачами краткосрочного бюджетного периода, но и более долгосрочной перспективой. Поэтому кроме плановых инвестиций, отражаемых в краткосрочных бюджетах (до одного года), компания обычно составляет долгосрочный инвестиционный бюджет — бюджет развития на срок от одного года до трех лет.

В инвестиционных бюджетах обычно используются следующие основные статьи: “Направление инвестиций- Проект- Статья затрат”.

Бюджет капиталовложений зависит от ряда факторов: •

показателей рентабельности на инвестированный капитал; •

периода окупаемости инвестиций; •

финансового положения с учетом денежного потока; •

ограничений по использованию активов и т.д.

В данном случае инвестиционные бюджеты рассматриваются нами как проекты развития компании. Поэтому к инвестиционным бюджетам может быть отнесен как бюджет на открытие нового филиала, так и бюджет на строительство нового склада, приобретение дорогостоящего оборудования или программного продукта (к примеру, ERP-системы). В табл. 2.33 приведен пример формата бюджета открытия филиала компании.

170 Глава 2 Таблица 2.33. Пример формата бюджета открытия филиала компании Статья бюджета Единица

измерения Итого за год 200Х Январь План Факт Отклонение от плана Всего % Продажи: себестоимость реализации товара; НДС; маржинальная прибыль; расходы: ЗП торгового персонала (постоянная часть) ЗП торгового персонала (переменная часть) налоги на ФОТ амортизация ОС аренда помещений реклама транспортные расходы расходы на связь прочие расходы Прибыль до уплаты налогов и проценты по привлеченному капиталу Проценты по привлеченному капиталу Налог на прибыль Прибыль Показатели деятельности филиала: количество продавцов; общий штат филиала; процент переменных затрат в обороте; сумма постоянных затрат; точка безубыточности для филиала; оборачиваемость запасов по видам продукции; структура активов филиала; доля необоротных активов в активах филиала; структура капитала филиала Технология бюджетного управления компанией 171 Статья бюджета Единица

измерения Итого за год 200Х Январь План Факт Отклонение от плана Всего % Источники финансирования проекта (собственные средства— привлеченные) Стартовый капитал на открытие Период окупаемости проекта График платежей и поступлений по проекту В табл.

2.34 приведен пример формата инвестиционного бюджета строительства склада.

Таблица 2.34. Пример формата инвестиционного бюджета строительства склада Статья бюджета Единица

измерения Итого за год 200Х Январь План Факт Отклонение от плана Всего % Суммарные затраты по проекту Расходы на согласовательные и разрешительные документы: на землеотвод; на согласование проекта строительства Расходы на создание проекта строительства Расходы на строительство: расходы на материалы; расходы на услуги подрядчика; прочие расходы Расходы на оборудование: расходы на закупку складского оборудования и материалов; услуги подрядчика на монтаж оборудования; транспортные расходы на доставку оборудования; расходы на энергоресурсы (электроэнергия) 172 Глава 2 Статья бюджета Единица

измерения Итого за год 200Х Январь План Факт Отклонение от плана Всего % Срок окупаемости проекта Затраты по этапу проекта № 1 Затраты по этапу проекта № 2 Затраты по этапу проекта № п Сроки по этапу проекта № 1 Сроки по этапу проекта № 2 Сроки по этапу проекта № п График платежей по проекту Компания может заранее классифицировать возможные варианты инвестиционных проектов и бюджетов, которые по ним должны составляться. По каждому инвестиционному бюджету могут быть свои группы показателей, которые компания хотела бы видеть в бюджетах. Возможные варианты показателей приведены в примерах форматов, описанных выше бюджетов.

Учитывая то, что инвестиции компании предполагают значительный отток средств на долгосрочный период, данным бюджетам должно уделяться особое внимание. Как в операционных бюджетах, так и в бюджетах инвестиций используются активы компании, производятся расходы, осуществляется движение денежных средств по проекту. Поэтому инвестиционные бюджеты должны найти свое место как в общих бюджетах компании, так и в финансовых бюджетах. Должны быть определены ответственные за реализацию инвестиционного проекта. Например, если осуществляется проект внедрения ERP-системы, то за подготовку данного инвестиционного бюджета должен быть ответственен директор ИТ. Если речь идет об инвестиционном бюджете строительства склада, то за подготовку бюджета должен отвечать директор по логистике.

Инвестиционные бюджеты

Расходы, как всем хорошо известно, это траты, связанные с обеспечением определенных потребностей и осуществлением необходимых целей.

Инвестиционные расходы это издержки, которые несёт частное либо юридическое лицо. Эти издержки направлены на покупку и приобретение инвестиционных активов, которые в будущем будут способны увеличить капитал собственника.

При осуществлении инвестиций любой инвестор, так или иначе, несёт инвестиционные расходы. Состав инвестиционных издержек зависит от вида инвестиций. которым занимается собственник капитала.

Во время осуществления финансовых инвестиций, инвесторы несут следующие виды инвестиционных расходов:Инвестиционные расходы это сумма всех средств направленных на создание и стабильное функционирование предприятия.

Инвестиционные издержки, а точнее их объём, напрямую влияет на уровень извлекаемой прибыли из проекта. Чем меньше расходы, тем выше доход.

По сути своей состав инвестиционных расходов это совокупность основного и чистого оборотного капитала. К основному относятся траты направленные на создание производственной инфраструктуры, основных фондов предприятия. К чистому оборотному капиталу относят затраты, связанные с поддержанием стабильного функционирования производства, другими словами это эксплуатационные расходы.

Бюджет инвестиционных расходовБюджет инвестиционных расходов это инструмент, благодаря которому можно оценить эффективность и проанализировать использование всех вложенных средств.

Основные задачи бюджета:Следующим этапом процесса бюджетирования является составление инвестиционного бюджета, который определяется потребностями не только текущего (краткосрочного) бюджетного периода, но и более долгосрочной перспективой. Поэтому предприятие обычно составляет:

плановый краткосрочный бюджет (1 - 3 месяца);

долгосрочный инвестиционный бюджет (так называемый «бюджет развития») и/или индикативный «скользящий» бюджет (1 - 3 года).

Термин «скользящий» подразумевает, что по окончании краткосрочного бюджетного периода к долгосрочному индикативному бюджету прибавляется ещё один краткосрочный бюджетный период и индикативный бюджет корректируется. Таким образом, индикативный бюджет никогда не исполняется и служит исключительно для постановки стратегических целей (инвестиционная политика, конкурентная политика и пр.) в долгосрочной перспективе [18].

Таким образом, инвестиционный план компании определяется как потребностями текущего бюджетного периода (закупка оборудования и пр.), так и временным периодом, выходящим за рамки бюджетного (капитальное строительство, программы модернизации и пр. (рис. 5).

При этом три основных обстоятельства определяют структуру «выходной формы» инвестиционного бюджета.

Во-первых, единицей учёта крупномасштабных капитальных вложений является проект, поэтому для таких вложений учёт ведётся по линии «Направление инвестиций - проект - статьи инвестиционных затрат». По мелким вложениям без проведения значительных строительно-монтажных работ (как правило, это закупка оборудования) учёт ведётся по линии «Направление инвестиций - статьи инвестиционных затрат».

Рис. 5. Схема определения потребностей в инвестициях

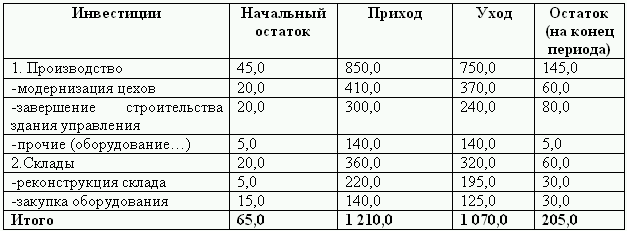

19. Проект инвестиционного бюджета предприятия на Х квартал 200Х г. тыс.р.

Во-вторых, отчёт об инвестициях должен представлять собой плановый баланс движения внеоборотных активов, где присутствуют строки «Остаток на начало периода», «Приход (планируется к освоению)», «Расход» (перешло из состава незавершённого строительства или оборудования к установке в состав основных средств по факту сдачи объектов капитальных вложений или монтажа оборудования), «Целевой остаток капитальных вложений и оборудования к установке на конец бюджетного периода». Естественно, при этом планируется не только смета освоения инвестиций, но и сдача инвестиционных объектов (графа «Расход») и, как следствие, остаток незавершённого строительства на конец бюджетного периода.

В-третьих, бюджетирование отдельных инвестиционных проектов зависит от того, осуществляются ли они хозяйственным способом либо путём привлечения подрядчика (подрядным способом). В первом случае в инвестиционном бюджете показывается подробная расшифровка по статьям инвестиционных затрат. При подрядной форме объект незавершённого строительства до его сдачи находится на балансе подрядчика и в отчёте об инвестициях фигурирует лишь стоимостная величина финансирования подрядных работ. Типичный проект инвестиционного бюджета предприятия показан в табл. 19.

Эффективность реализации инвестиционного проекта в значительной мере определяется обоснованным планом финансирования отдельных работ по его практическому осуществлению. Плановый финансовый документ, разрабатываемый в этих целях, носит название „капитальный бюджет реализации инвестиционного проекта" (или просто „капитальный бюджет проекта").

Капитальный бюджет реализации инвестиционного проекта представляет собой одну из форм оперативного плана инвестиционной деятельности предприятия, отражающего объемы, сроки и источники финансирования отдельных видов работ, связанных с его осуществлением.

Разработка капитального бюджета инвестиционного проекта направлена на решение двух основных задач:

1. Определение объема и структуры расходов по реализации инвестиционного проекта в разрезе отдельных этапов календарного плана.

2. Обеспечение необходимого для покрытия этих расходов потока инвестиционных ресурсов в рамках общего объема средств, предназначенных для финансирования реализации инвестиционного проекта.

Исходными предпосылками для разработки бюджета реализации инвестиционного проекта являются:

а) календарный план реализации инвестиционного проекта;

б) сметы затрат на выполнение отдельных видов работ и приобретение сырья, материалов, механизмов и оборудования, разработанные в разрезе отдельных функциональных блоков календарного плана;

в) общая стратегия и схема финансирования инвестиционного проекта;

г) предварительный график инвестиционного потока, составленный на этапе разработки бизнесплана проекта;

д) финансовое состояние инвестора в текущем периоде.

Капитальный бюджет реализации инвестиционного проекта состоит из двух разделов: 1) капитальные затраты; 2) поступление средств (инвестиционных ресурсов).

Капитальные затраты представляют собой затраты на приобретение долгосрочных активов, функционирующих на протяжении продолжительного периода с постепенной амортизацией стоимости. К капитальным затратам относят обычно первоначальную стоимость введенных в строй зданий и сооружений (или поэтапные расходы по их сооружению); стоимость новых видов машин и механизмов; приобретаемое оборудование и инвентарь (кроме малоценного и быстроизнашивающегося); стоимость приобретаемых нематериальных активов (патентов, лицензий, „ноухау“ и т.п.), подлежащих постепенному списанию и т.п.

Целью планирования капитальных затрат является обеспечение реализации инвестиционного проекта в предусматриваемых строительных объемах, уровне технологии и технического оснащения при избежании излишнего объема этих затрат.

Так как объем и структура инвестиционных затрат предварительно определяются еще на стадии обоснования бизнесплана инвестиционного проекта, то процесс разработки раздела „капитальные затраты“ бюджета сводится обычно к четырем процедурам:

1) вычленение из общего объема инвестиционных затрат, определенных бизнеспланом, той их доли, которая относится к рассматриваемому текущему периоду (если продолжительность реализации инвестиционного проекта превышает один год);

2) уточнение объема инвестиционных затрат текущего периода с учетом корректив, внесенных подрядчиком в технологию работ;

3) уточнение объема и структуры инвестиционных затрат в связи с изменением индекса цен после утверждения показателей бизнесплана проекта;

4) уточнение первоначального объема инвестиционных затрат с учетом резерва финансовых средств, предусмотренного в контракте с подрядчиком на покрытие непредвиденных расходов (в порядке внутреннего страхования инвестиционных рисков).

Объем этого резерва при разработке капитального бюджета должен определяться с учетом только тех категорий затрат, которые вошли в первоначальную оценку инвестиционных рисков.

Поступление средств при разработке капитального бюджета включает планируемый поток инвестиционных ресурсов в разрезе отдельных источников: собственных средств инвестора (прибыли, амортизационных отчислений, дохода от реализации выбывающего имущества и т.п.), привлекаемого паевого или акционерного капитала, кредитов банка, лизинга, селенга и т.п.

Процесс разработки раздела „поступление средств“ бюджета предусматривает обычно следующие процедуры:

1) уточнение общего объема поступления средств — этот показатель должен корреспондировать с показателем общего объема инвестиционных затрат по первому разделу бюджета;

2) уточнение структуры источников поступления средств (если меняется показатель общего их объема);

3) обеспечение стыковки объема поступления средств по отдельным периодам формирования приходной части бюджета с объемом инвестиционных затрат, предусмотренных в отдельных периодах в соответствии с календарным планом осуществления работ.

Так же как и календарный план, капитальный бюджет разрабатывается первоначально на предстоящий год в разрезе кварталов, а затем в рамках предстоящего квартала детализируется в разрезе месяцев.

При разработке капитального бюджета реализации инвестиционного проекта может быть использован метод „гибкого" его составления. Он предусматривает установление планируемых капитальных затрат не в твердо фиксируемых суммах, а в виде норматива расходов, „привязанных" к соответствующим объемным показателям инвестиционной деятельности. По инвестиционному циклу проекта, связанному со строительством объекта, таким показателем выступает обычно объем строительномонтажных работ. Рассматриваемый метод разработки бюджета позволяет обеспечивать автоматическую его корректировку в зависимости от реального объема деятельности по реализации инвестиционного проекта.

При использовании этого метода разработки капитального бюджета реализации инвестиционных программ должен быть предусмотрен определенный резерв инвестиционных ресурсов на возможное повышение объема капитальных затрат (при ускорении строительномонтажных работ).

Разработка „гибкого" капитального бюджета в виде системы нормативов затрат различного вида позволяет не только оперативно корректировать денежные потоки, но и осуществлять эффективную политику реализации инвестиционного проекта в текущем периоде.

В форме второго порядка инвестиционные затраты в основной капитал приводятся пообъектно . инвестиции в оборотный капитал приводятся в свернутом виде (потребность в дополнительном оборотном капитале формируется на основании данных БДДС как сумма отрицательных значений денежного потока по операционной деятельности).

Все объекты приведенные в бюджете инвестиционных затрат обязательно должны соответствовать объектам приведенным в план-графике.

Затраты на инвестиционную компанию определяются как определенный процент от всех разделов бюджета инвестиционных затрат, за исключением: затрат на обслуживание задолженности в инвестиционный период и инвестиций в оборотный капитал.

Непредвиденные расходы определяются как определенный процент (в зависимости от рискованности проекта) от всех разделов бюджета инвестиционных затрат, за исключением: затрат на обслуживание задолженности в инвестиционный период, затрат на инвестиционную компанию и инвестиций в оборотный капитал.

В случае необходимости, приведенная форма может быть скорректирована в соответствии со спецификой проекта.

3) Форма 3-го порядка

Приводится в приложении к бизнес-плану.

Форма содержит детальную расшифровку статей инвестиционных затрат, кроме того, каждая статья сопровождается дополнительной информацией:

- натуральные показатели по приобретаемым объектам (площади, количество);

- местоположение (для объектов недвижимости);

- предполагаемый продавец и стадия переговоров;

- роль приобретаемых объектов в проекте.

В случае наличия устоявшихся связей или предварительных договоренностей приводятся копии договоров, контрактов, протоколов о намерениях с поставщиками и подрядчиками, касающиеся выполнения этапов инвестиционного плана.

Вернуться к оглавлению | Вперед

16. ИНВЕСТИЦИОННЫЙ ПЛАН (ПРОЕКТ). БЮДЖЕТ ИНВЕСТИЦИОННЫХ ЗАТРАТ

Цель инвестиционного планирования (проектирования) – показать эффективность использования вложенных в проект инвестиций.

Основные задачи инвестиционного планирования:

• показать уровень рентабельности инвестиций;

• рассчитать срок возврата инвестиций;

• спрогнозировать изменения внутренних и внешних факторов, влияющих на проект;

• смоделировать будущий денежный поток от проекта и привести его к текущему времени (с учетом ставки дисконтирования).

Инвестиционный план и бюджет инвестиционных затрат несут одну смысловую нагрузку – они необходимы для планирования капитальных вложений компании. Общая логика этих документов сводится к построению таблиц, где по горизонтали отражаются время, а по вертикали – статьи инвестиционных затрат (см. таблицу).

Пример плана инвестиционных затрат, тыс. руб.