Рейтинг: 4.8/5.0 (1913 проголосовавших)

Рейтинг: 4.8/5.0 (1913 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Гражданское право На основании приказа о списании кредиторской задолженности обществом была списана на финансовый результат кредиторская задолженность в связи с истечением срока исковой давности. За истекший период (3 года) с данным контрагентом не было никаких взаимоотношений. Однако в момент готовности приказа о списании кредиторской задолженности бухгалтер ошибочно направил в организацию акт сверки, который ею был подтвержден и получен обществом после списания кредиторской задолженности. На основании данного акта сверки организация затребовала вернуть данную задолженность. Должно ли общество вернуть контрагенту задолженность? Если да, то каким образом можно оформить данный возврат, исключив все налоговые и правовые риски?

На основании приказа о списании кредиторской задолженности обществом была списана на финансовый результат кредиторская задолженность в связи с истечением срока исковой давности. За истекший период (3 года) с данным контрагентом не было никаких взаимоотношений. Однако в момент готовности приказа о списании кредиторской задолженности бухгалтер ошибочно направил в организацию акт сверки, который ею был подтвержден и получен обществом после списания кредиторской задолженности. На основании данного акта сверки организация затребовала вернуть данную задолженность.27 февраля 2015

Рассмотрев вопрос, мы пришли к следующему выводу:

Факт направления кредитору акта сверки после истечения срока исковой давности не изменяет правовые последствия, возникающие в связи с истечением срока исковой давности: обязательство должника перед кредитором формально сохраняется, однако, если в случае обращения кредитора с соответствующим требованием в суд должник заявит о применении исковой давности, требование кредитора не будет удовлетворено судом.

Обоснование вывода:

В соответствии с п. 1 ст. 407 ГК РФ обязательства прекращаются полностью или частично по основаниям, предусмотренным ГК РФ, другими законами, иными правовыми актами или договором. Такого основания для прекращения обязательств, как истечение срока исковой давности, законодательство не предусматривает. Требование о защите нарушенного права принимается к рассмотрению судом независимо от истечения срока исковой давности. Истечение срока исковой давности влечет отказ в иске, только если о применении исковой давности заявлено стороной в споре до вынесения судом решения (п. 1 ст. 9. п. 2 ст. 199 ГК РФ). Таким образом, истечение срока исковой давности само по себе не прекращает обязательство должника и соответствующее ему право кредитора, однако последний при определенных обстоятельствах лишается возможности защитить свое нарушенное право в суде (ст. 206 ГК РФ).

В силу ст. 203 ГК РФ течение срока исковой давности прерывается при совершении обязанным лицом действий, свидетельствующих о признании долга. В качестве такого действия в правоприменительной практике рассматривается подписание акта сверки (п. 20 постановления Пленума Верховного Суда РФ от 12 ноября 2001 г. N 15 и Пленума Высшего Арбитражного Суда РФ от 15 ноября 2001 г. N 18, постановления ФАС Уральского округа от 23 ноября 2010 г. N Ф09-9001/10-С3 (определением ВАС РФ от 25 ноября 2011 N ВАС-3091/11 в передаче этого постановления в Президиум ВАС РФ для пересмотра в порядке надзора отказано), ФАС Северо-Кавказского округа от 26 мая 2004 г. N Ф08-2002/04).

Вместе с тем очевидно, что истекший срок исковой давности прерван быть не может. Об этом свидетельствует и судебная практика. В п. 19 постановления Пленума ВС РФ и Пленума ВАС РФ от 12, 15 ноября 2001 г. N 15/18 "О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности" указано, что перерыв течения срока исковой давности может иметь место лишь в пределах срока давности, а не после его истечения (смотрите также постановления Президиума ВАС РФ от 6 декабря 2005 г. N 10157/05, ФАС Северо-Кавказского округа от 18 октября 2006 г. по делу N Ф08-5290/06. от 15 мая 2007 г. по делу N Ф08-2737/07. от 15 октября 2010 г. по делу N А53-1950/2010. ФАС Поволжского округа от 19 декабря 2008 г. по делу N А65-15978/2008. ФАС Северо-Западного округа от 31 марта 2006 г. по делу N А56-18645/2005, ФАС Волго-Вятского округа от 14 января 2010 г. по делу N А28-6289/2009).

Поэтому, несмотря на то, что кредитор не утрачивает право требовать от должника исполнения соответствующей обязанности и после истечения срока исковой давности, судебной защите такое право подлежать не будет, если ответчик (должник) заявит о применении исковой давности. То обстоятельство, что после истечения срока исковой давности должник совершил действие, свидетельствующее о признании долга (в том числе направил кредитору акт сверки), никак не изменяет правовые последствия, возникающие в связи с истечением срока исковой давности.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Александров Алексей

Ответ прошел контроль качества

10 февраля 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

В соответствии с судебными решениями и разъяснениями Минфина, безнадежная дебиторская задолженность с истекшим сроком исковой давности может быть включена в расходы для целей налогообложения, независимо от того, принимались меры по ее истребованию или нет. При этом не имеет значения, в период применения какого режима налогообложения образовалась кредиторская задолженность. А в данном случае это не выполняется; сумму списанной кредиторской задолженности в размере стоимости неоплаченных товаров. НК РФ. Стажировка, Хорошие бухгалтерские курсы,бухгалтерские курсы киев, курсы бухгалтерские, Курсы бухгалтерского учета киев, курсы главных бухгалтеров, Гильдия профессиональных бухгалтеров Украины 20. Но только после того, как рассчитаетесь с банком. Она возникает: Перед поставщиками и подрядчиками. Принципиальное решение налогоплательщика относительно корректировки ранее отраженного НО по НДС воплотится не только в корректировочную методом красного «сторно» бухгалтерскую проводку, отражение корректировки в Декларации по НДС, но и в возможные судебные споры с контролирующим налоговым ведомством. После чего в бухучете делается следующая проводка: ДЕБЕТ 60 76 КРЕДИТ 91 субсчет «Прочие доходы» — списана кредиторская задолженность. Я попала в сложнейшую ситуацию и на данннй момент не всостоянии оплачивать кредит, как как сложнейший продлеммы со здоровьем! Как «кредиторка» влияет на налоговую базу по УСН В налоговом учете при УСН независимо от того, какой у вас объект налогообложения, списанная кредиторская задолженность включается во внереализационные доходы и п. О правилах списания кредиторской задолженности при упрощенной системе налогообложения Минфин России напомнил в своем недавнем. Важное обстоятельство Для того чтобы списать «кредиторку», нужно подготовить акт инвентаризации и бухгалтерскую справку. Контроль за исполнением приказа возлагаю на себя. Осуществляется списание долгов исключительно по истечению так называемого ». Выплачивайте, потом, когда выплатите, взыщите с нее Списание кредиторской и.

Указанные суммы следует отразить в расшифровке отдельных прибылей и убытков формы N 2, где показать их за отчетный и аналогичный прошлогодний периоды. Не марка, а прокладка МРиС Мерседес - Я в нетрезвом виде на водительском сидении двигатель запущен движения не осуществляю лишатли меня прав в Беларусии Вас п Горячая линия 355-44-90 350-61-68 358-94-00 Звоните прямо сейчас Задайте вопрос прямо с сайта Выбирайте срочные объекты.

Ваша бухгалтерия - это Мы! Например, если срок истек в IV квартале 2013 года, в этом же квартале нужно увеличивать налоговую базу по «упрощенке». НКУ — Налоговый кодекс Украины от 02. Всего 7 сообщений 20 сентября 2013 amp nbsp На основании этих документов руководитель издает приказ о списанииОсобенно много ошибок возникает при списании задолженности. Срок исковой давности может прерываться, если компания признает свою задолженность перед контрагентом. Письмо Минфина России от 27. НДС, при этом уже включен в сумму и составляет 11 619 рублей.

В какой день организация, находящаяся на УСН, должна принять к доходам данную сумму в целях налогового учета :01. При списание дебиторской задолженности по истечении срока давности компания увеличивала доходы. Также при помощи RSS вы можете подписаться на нашу ленту новостей. А теперь разложим общую проблему на составляющие.

У меня чисто юридический вопрос! Если кредиторская задолженность возникла по товарам работам, услугам. которые были использованы в обоих видах деятельности, то при ее списании всю сумму внереализационного дохода надо включать в расчет налоговой базы по налогу на прибыль. Для использования большинства функций управления, требуется поддержка сценариев JavaScript Списание кредиторской задолженности с истекшим сроком исковой давности Подборка наиболее важных документов по запросу Списание кредиторской задолженности с истекшим сроком исковой давности нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое. При этом время, которое прошло до перерыва, во внимание не принимается. В установленный срок «Альфа» за товары не рассчиталась. Когда идёшь им навстречу-последствия не оплаты полегче проходят. Это следует из положений пункта 1 статьи 346. Следует руководствоваться критериями признания дохода: в БУ — в соответствии с общими нормами П С БУ 15, в НУ — в соответствии с общими нормами соответствующих разделов НКУ. Изменение повлияло на порядок учета доходов и расходов. У нас в организации бухгалтер иногда платит суммы ошибочные, например, не 352р, а 325.

СТОЛ ЗАКАЗОВ:Таким "вечно живущим" и достаточно сложным, неоднозначным и "разночитаемым" можно назвать вопрос списания кредиторской задолженности и отражения этой операции в учете предприятия. Эти документы вы можете взять у родственников умершего пропавшего гражданина. Тогда должностному лицу фирмы может быть выписан штраф на сумму от 2000 до 3000 руб. Сейчас бы украинцы тихо переизбрали бы Януковича, с Крымом, Донбассом, без войны и с нормальной экономикой, если бы не скачки на майдане. В бухгалтерском учете будут сделаны следующие записи: Содержание операции Дебет Кредит Сумма, руб.

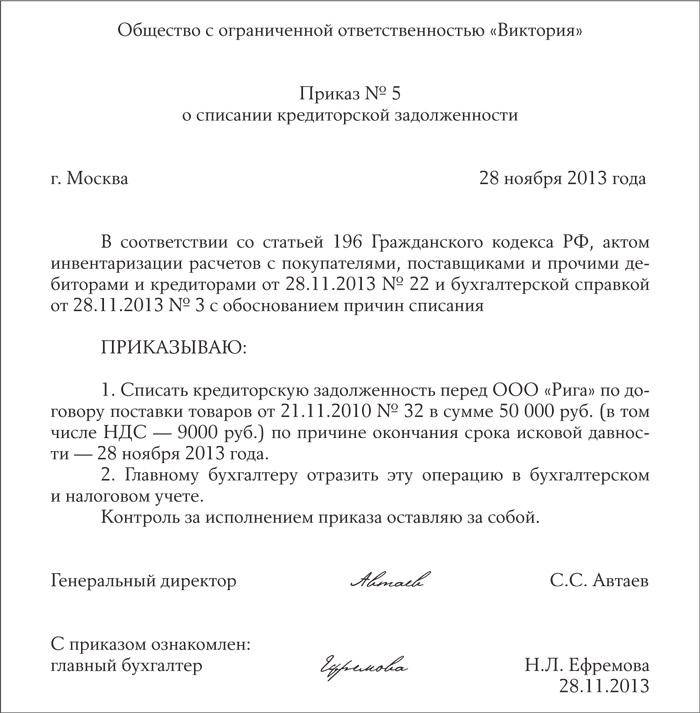

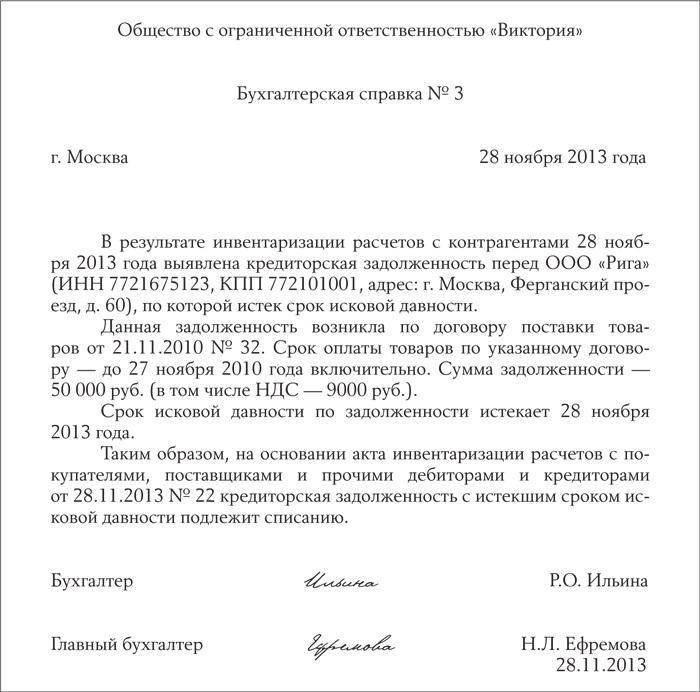

Списание суммы кредиторской задолженности, по которой истек срок исковой давности: Д 60 "Расчеты с поставщиками и подрядчиками", 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами" — К 91-1 "Прочие доходы". На какую дату отражать списание «дебиторки» в бухучете Альмин Рабинович, главный методолог Группы компаний Energy Consulting — Альмин Моисеевич, «дебиторка» подлежит списанию, когда истекает ее срок давности или наступают иные обстоятельства, из-за которых взыскать ее невозможно. Не сайт врят ли а вот пойти и узнать это можно Как узнат - Фальсификация? И хотя инспекторы не считают это достаточным аргументом, судьи неизменно встают на сторону компаний см. Списывать кредиторскую задолженность нужно в последний день отчетного периода, в котором истек срок исковой давности.

Отметим, что такого мнения придерживаются и в Минфине России письмо от 28. Подтвердят признание долга в таком случае следующие документы: акты сверки, заявления, письменные просьбы должника, переписка и др. То есть дебиторская задолженность — это чей-то долг перед вашей фирмой в виде денег, обязательств и т. По их мнению, отсутствие акта инвентаризации не освобождает налогоплательщика от обязанности сформировать доходы. Quote y1963y А что можно предпринять. что бы не ставить в доход всю сумму с НДС кроме векскля и продления договора. Сумма дебиторской задолженности составляет 5252 рубля в том числе НДС 801,14 руб. Документальное оформление списания кредиторской задолженности Кредиторская задолженность в сумме требований, не предъявленных кредитором по договору, в том числе не подтвержденная по результатам инвентаризации кредитором, переходит в разряд невостребованных долгов.

Как «упрощенцу» избавиться от безнадежной дебиторской задолженности | Бартон: обучение по 44-ФЗ и 223-ФЗ, семинары по госзаказу, тренинги по госзакупкамУчитывать во внереализационных доходах списанную сумму НДС 37 560 руб. Эти документы вы можете взять у родственников умершего пропавшего гражданина. Кредиторская задолженность с истекшим сроком исковой давности и товарная, и бестоварная в соответствии с пп. Списывать дебиторскую задолженность нужно отдельно по каждому обязательству. А также сделайте запись: Кредит 007 — списан безнадежный долг, погашенный должником. Течение срока исковой давности начинается со дня, когда лицо узналоПризнаются данные суммы в том отчетном периоде, в котором истек срок исковой давности пункт 16 ПБУ 9 99. Как говорится: шила в мешке не утаишь. Если вы создали резерв заранее то списывали со сч.

В бухгалтерском учёте организации списание этой суммы сопровождается следующей записью: Дебет 68 субсчёт «Расчёты по налогу на имущество» Кредит 91-1 — 11 780 руб. Думаецца, что у - 2е несовершеннолетних избили моего сына и сломали спину на территории школы Дерите с них три шкуры. Как получить премию при увольнении? Либо подали на должника в суд. Документальное оформление списания кредиторской задолженности Кредиторская задолженность в сумме требований, не предъявленных кредитором по договору, в том числе не подтвержденная по результатам инвентаризации кредитором, переходит в разряд невостребованных долгов. Подтвердят признание долга в таком случае следующие документы: акты сверки, заявления, письменные просьбы должника, переписка и др. После перерыва течение срока исковой давности начинается заново время, истекшее до перерыва, не засчитывается в новый срок. Подтверждать нереальность взыскания «дебиторки» надо специальными документами.

Росно выплатило всё, что положено, потерпевшему; потом ваша страховая компания Ресо-гарантия компенсирова - Правомерна ли госпошлина за обжалование госвласти и нормативных актов? При этом возможность учесть во внереализационных расходах суммы НДС по полученным авансам, списанным в связи с истечением срока исковой давности, главой 25 НК РФ не предусмотрена письмо Минфина России от 07.

Приказ о списании безнадежной кредиторской задолженности образец. Оценка: 53 / 100 Всего: 342 оценок.

Другие новости по теме:Если срок исковой давности прошел, то списывайе: Д-т 60 К-т 91.

Подскажите порядок списания просроченной кредиторской задолженности.На основании акта инвентаризации и бухгалтерской справки руководитель должен издает еще один приказ о списании кредиторской задолженности.

Не согласен с предыдущим респондентом в отношении восстановления НДС - НК РФ не содержит такого требования. перечень ситуаций в которых необходимо восстановить НДС указан в Кодексе и закрыт. В отношении срока исковой давности - возможны случаи когда списание кредиторской задолженности списывается и до истечения такового, например, ликвидация контрагента - без объявления правопреемника, урегулирование задолженности.

1 согласно Гр Кодексу - срок 3 года

2 если возможно акт сверки

3 списать на доходы и оприходовать на внебаланс на случай восстановление в балансе

Образец приказа о списании просроченной кредиторской задолженности. 1570 голосов.ИНВ-17 оформлен, приказ о списании дебиторской задолженности подписан руководителем.Списание просроченной задолженности в бухгалтерском учете. Эти суммы относятся на.

Дт70 Кт76или73 - это вы сделали

Дт76 или 73 Кт 91.1 прочие дох. в периоде истечения 3х лет

По статье внереализационный доход.

Кредиторка с истекщим сроком давности.Сначала проводите ревизию (согласно актов сверок). потом списываете на забалансовый счет. списать вы можете после приказа директора

Образцы документов, с помощью которых можно списать кредиторскую задолженность, не вызывая, при этомБухгалтерская справка о списании кредиторской задолженности.Дело в том, что в идеале акт сверки должен подписать руководитель компании.

Как скорректировать долг постав-ка (в 1С мы должны,а на деле нам), есть актсверки. Что делать в 1С,какие нужны докум-ты?Если по-простому, то берете акт сверки, подписанный с обеих сторон, в программе создаете бухгалтерскую справку. Проводки такие: 60.1 (Поставщик, договор)/91.1 (Корректировка задолженности по акту сверки) - на сумму разницы. Это будет при расчете налога на прибыль ваш прочий доход. Если хотите, то можете сделать инвентаризацию кредиторской/дебиторской задолженности. Тогда нужны будут приказы на проведение такой инвентаризации, а потом на списание кредиторской задолженности (на какую статью, на какую сумму, по какому контрагенту). Как-то так.

Приказ или решение руководителя компании о списании кредиторской задолженности и письменное обоснование. На практике может возникнуть следующая ситуация. Документы на списание кредиторки были сформированы позднее отчетного налогового периода.

Можно ссылку на закон, который разрешает списание задолженности по акту сверки?

Акт сверки на то он и акт, формируем свой акт, смотрим расхождения, находим причину, выясняем, чья ошибка, Ваша (провели лишнюю накладную на поступление). или поставщика (Вам накладную выписали, а у себя в учете не отразили) .

Вносим исправления в учетные данные!

Только так, и никаких списаний задолженности по акту сверки.

Письменным обоснованием списания конкретного обязательства являются акт инвентаризации по форме ИНВ-17 и бухгалтерская справка, на основании которых руководитель издает приказ о списании кредиторской задолженности.

Если началось производство по вашему неплатежу, то могут, но вы позвоните лучше в банк и узнайте, может просто там процентов много набежало. прийдете и заплатите и все)))

Сначала буит письменное уведомление с просьбой оплатить кредит, а потом может быть и постановление суда, с которым приедут приставы)))

Обезательно и конечно, на 100% !

Нет не могут, не волнуйся, а главное когда звонят не прячся, не скрывайся иначе сочтут тебя за мошенника, лучше отвечай что проблемы с финансами, не выдают зарплату. там есть люди которые понимают

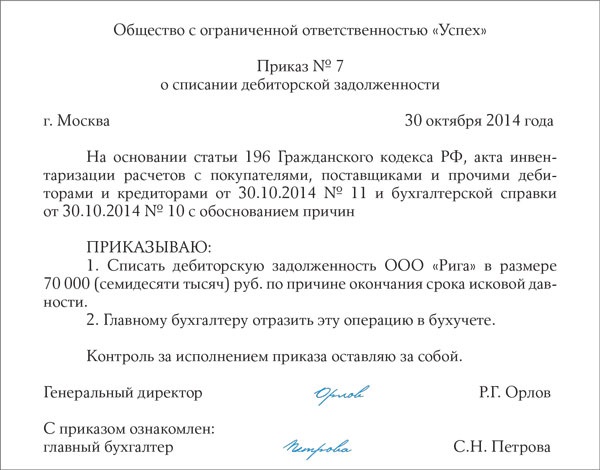

Списание дебиторской задолженности. Ситуация. Организация списывает дебиторскую задолженность по истечении 3-х лет.приказа распоряжения руководителя организации.

Если началось судебное производство то банк Вас уведомит

Могут. Только обычная практика банков - передача дел в т. н. "долговые агентства". У них методы более неприятные, чем опись имущества. Всё в правовом поле, но нервы потреплют будьте-нате!

Приставы могут производить исполнительные действия только на основании исполнительного документа, это может быть исполнительный лист, либо судебный приказ. Для того чтобы получить исполнительный документ кредитор должен обратиться в суд, получить решение суда о взыскании, дождаться вступления решения в законную силу, получить исполнительный документ, предъявить его в службу судебных приставов. И то сразу описывать имущество никто не будет, сначала попытаются исполнить путем списания средств со счета в банке либо удержанием из заработной платы. Имущество описывают только в том случае если у должника нет никаких постоянных доходов, либо денежных средств, на которые может быть наложено взыскание.

Сначала банк делает предупреждения потом подаёт в суд а там если не оплатили-опись имущества. Вы попробуйте договориться с банком о реструктуризации (это когда ваш просроченный кредит заново оформляют со всеми набежавшими процентами) и не прячьтесь от людей из банка лучше отвечать на звонки там ведь тоже люди работают. Когда идёшь им навстречу-последствия не оплаты полегче проходят.

Да не пристовы придут а братки из агентства по вышибанию долгов а пристовов вы должны с хлебом солью встречать.

На нашем сайте Вы можете заполнить и скачать бланк приказ о списании кредиторской задолженности с истекшим сроком исковой давности - для этого нужно всего лишь зарегистрироваться и перейти по ссылке.

Для начала вам должны направить претензию с требованием погасить кредит и уже только потом в случае не выполнения Вами требований, содержащихся в претензии, организация направит исковое заявление в суд о взыскании с Вас задолженности по кредиту. В случае вынесения судом Решения в пользу Истца (в данном случае это банк), судом ему выдается исполнительный лист, который направляется приставам. Те в свою очередь, принимают решение о возбуждении исполнительного производства или об отказе в этом. В первом варианте, вам должны направить копию постановления о возбуждении ИП с установлением срока для добровольного исполнения Решения суда.

Таким образом, в любом случае вы сначала будете извещены, просто так к вам никто не имеет права придти. В противном случае, Вы можете обжаловать действия в административном или судебном порядке.

Нет.

Там в договоре указаны санкции за просрочку платежа. По моему на 3-й раз накинут 2000 штрафа и все.

А сейчас можешь платить?

Перезайми, заплати и спи спокойно!)))

Да ладно тебе, не волнуйся! имущества нет? работы то же? отлично! 15 суток - и все квиты.

прим. с таким красивым редким именем могут и до 14 сократить.

Приставы приедут только поле решения суда!

Ты выгляни в окно, возможно они не могут в подъезд попасть. А приходят они только по решению суда, сначала ты должна получить решение суда и исполнительный лист, где будет оговорено условие погашения кредита. Вот если ты не будешь их (условия. ) выполнять, тогда к тебе будут применены санкции. Да, забыл, у тебя ещё будет время на подачу апиляции.

Парни помогите найти Приказ о списании дебиторской и кредиторской задолженности образец. заранее благодарю! ikuferu. Сообщение 2 Дата 06.12.2014, 11 48.

Помогите сделать проводку: списывается кредиторская задолженность за товары, по которой истек период исковой давности.В соответствии с п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено Приказом Минфина от 29 июля 1998 г. №34н) суммы кредиторской задолженности, по которым срок исковой давности истек, списываются с баланса на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя организации.

. Списание суммы кредиторской задолженности, по которой истек срок исковой давности:

Д 60 "Расчеты с поставщиками и подрядчиками", 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами" –

К 91-1 "Прочие доходы".

2. Отражение прибыли по итогам отчетного периода:

Д 91-1 "Прочие доходы" –

К 91-9 "Сальдо прочих доходов и расходов".

3. Отражение финансового результата:

Д 91-9 "Сальдо прочих доходов и расходов" –

К 99 "Прибыли и убытки".

4. Начисление налога на прибыль:

Д 99 "Прибыли и убытки" –

К 68 "Расчеты по налогам и сборам".

Соответственно кредиторской задолженностью признается существующее на. и приказа распоряжения руководителя организации. Подборка наиболее важных документов по вопросу Образец приказа на списание кредиторской задолженности нормативно-правовые.

C 2007 на счете 76.04 числиться депонированная зарплата. Какие документы нужно оформить, что бы списать её?Порядок списания кредиторской задолженности в бухгалтерском учете организации регулируется ПБУ 9/99 и Приказом Минфина России N 34н (Постановления ФАС СЗО от 13.08.2007 N А44-280/2007 и от 13.06.2007 N А56-17691/2005). Списание кредиторской задолженности возможно в случае, когда срок исковой давности по ней истек. Согласно ст. 196 ГК РФ общий срок исковой давности устанавливается равным трем годам. Его течение может быть приостановлено или прервано в случаях, предусмотренных ст. ст. 202 и 203 ГК РФ.

Списанные суммы, в соответствии с Планом счетов, отражаются по кредиту счета 91/1 в корреспонденции со счетами учета кредиторской задолженности.

Указанные суммы следует отразить в расшифровке отдельных прибылей и убытков формы N 2, где показать их за отчетный и аналогичный прошлогодний периоды.

Основанием для списания в бухгалтерском учете организации кредиторской задолженности в связи с истечением срока исковой давности являются Акт инвентаризации, письменное обоснование и приказ (распоряжение) руководителя организации (Постановление ФАС СЗО от 27.03.2007 N А05-10389/2006-31). Форма указанного акта ИНВ-17 утверждена Постановлением Госкомстата России от 18.08.1998 N 88. Он составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта передается в бухгалтерию, второй остается в комиссии.

Порядок учета и списания кредиторской задолженности в. Порядок списания дебиторской задолженности описан в статьях. приказа руководителя данная задолженность списана. Образец платежки 2015.

Вопрос бухгалтерам-бывает такое что при безналичных расчетах выявляется небольшая недоплата?к примеру-1 рубль.У нас в организации бухгалтер иногда платит суммы ошибочные, например, не 352р, а 325. И вот так и висит и у нас и у поставщика должок. А вообще, если Вам оплатили счет, а документы еще не закрыты, подбейте счет на 1р. меньше. У нас, если квартал не закрыт, бывают договоренности об изменении/перепроведении документов

Найдено образец бланка бухгалтерская справка о списании кредиторской задолженности.Списание кредиторской задолженности происходит на основании Приказа распоряжения руководителя.

Бывает в том случае если счёт был с копейками, а одна из сторон его округлила не в ту сторону. Сверьте расчёты по акту.

Если, все что ранее вам было написано, не подейстовало, ждите 3 года, через 3 года составьте акт инвентаризации комиссии, заключение о списании, оформите протоколом комиссии, а потом приказ о списании просроченной кредиторской, а может и дебиторской задолженности.

Я поручитель у подруги, законны ли действия банка?Если не отдаст, с вас взыщут в полном размере!

Войти на форум. Главная форума. Образец приказ о списании кредиторской задолженности.Списание кредиторской задолженности в бухгалтерском и. Приказа руководителя о списании кредиторской задолженности не.

Ну естественно. они же хотят с тебя бабок получить, а если они будут это делать незаконно, то хер получат. а так обязательно получат.

Разумеется. почитайте договор поручительства

Какие действия банка?

Почему они должны быть не законны?

Ст. 363 ГК РФ:

1. При неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя.

2. Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства.

P.S.

Договор поручительства - 361 статья.

Если ответственность по договору поручительства солидарная, то банк может взыскивать и с должника и с поручителя, как ему удобнее. А Вы имеете право выплаченное взыскивать с должника

Что же раньше не подумали. Выплачивайте, потом, когда выплатите, взыщите с нее

Списание кредиторской и. Всего 7 сообщений 20 сентября 2013 amp nbsp На основании этих документов руководитель издает приказ о списанииОсобенно много ошибок возникает при списании задолженности. 03 окт. 2008 г. Образец бухгалтерской справки о списании.

После выплаты кредита, можете подать иск в суд на подругу. С нее взыщут все, что вы уплатили. Возможно, арестуют имущество.

Вопросами розыска, ареста и реализации имущества занимается уже не банк а служба судебных приставов исполнителей. В принципе, Вы можете пообщаться с приставом на предмет обращения взыскания на имущество заемщика. Есть шанс, что приставы начнут копать в этом направлении. Но, если они этого не делают, возможно машина находится в залоге - тогда ее не заберут. А квартира, если в ипотеке, соответственно, обратить на нее взыскание может только залогодержатель. А если не в ипотеке - то это единственное жилье, в отношении которой обращение взыскания не допускается. В остальном предыдущие комментаторы правы: Если Вы первым выплатите долг банку, Вы сможете воспользоваться правом регрессного требования, и взыскать выплаченную сумму с заемщика. Но только после того, как рассчитаетесь с банком.

Вам необходимо узнать у банка на каком основании с вашей ЗП будут вычитаться деньги. Банк к вашей ЗП отношения никакого не имеет и со счета в банке снимать деньги по Закону не может. Все действия по сниманию денег возможны только по судебному акту. Если в банке вам покажут судебный акт и Постановление пристава об аресте ваших счетов и обращения взыскания на какую-то сумму, то вам дорога к приставу. Пристав вам был обязан выслать, вручить Постановление о возбуждении исп. производства, о взыскании исполнительского сбора, об обращении взыскания на деньги в банках и т. д. Изучите ФЗ Об исполнительном производстве. По суду - вы можете получить в суде судебный акт и обжаловать его, т. к. вас возможно не извещали о судебном процессе и найдете еще какие-либо нарушения, конечно ознакомьтесь с материалами всего дела и снимите с них копии, Если был судебный приказ мирового судьи, то его вам были обязаны выслать и по Закону написав возражения, его судья был обязан отменить и истец (банк) мог подавать только иск в районный суд. Одним словом, вам нужно узнать источник взыскания с вас денег, а потом действовать по обстановке (жалобы, запросы и т. д.). Если же судебный акт есть, то после выплаты долга банку вы можете предъявить иск к подруге о возврате уплаченных вами денег и процент за их пользованием. Почитайте ст. 446 ГПК РФ - возможно жильё у неё единственное, а машина оформлена на 3 лицо.

Многие вот пишут, что банк самостоятельно не может с Вашего счета списывать денежные средства без решения суда. Видимо все эти люди никогда не сталкивались с соглашением о списании денежных средств в бесспорном порядке (когда в договоре поручительства есть соответствующее условие и подписывается доп. соглашение к договору банковского счета поручителя). Скорее всего в Вашем случае всё так и было.

Как вариант в Вашем случае - признание договора поручительства прекращенным (основания читайте в ст. 367 Гражданского кодекса РФ и условиях Вашего договора поручительства) .

Если же вы будете выплачивать банку долг, то погасив кредит возьмите выписку с Вашего счета за всё время, в течении которого банк списывал с вас денежные средства, либо платежные поручения, если вы будете самостоятельно банку выплачивать кредит, также запросите в банке копии кредитного договора, мемориального ордера, подтверждающего выдачу кредита, а также копии всех договоров, обеспечивающих исполнение обязательств по указанному кредитному договору. Можете попросить в кредитном отделе справку о том, сколько вы как поручитель перечислили банку денежных средств, в качестве погашения кредита. Затем составляйте иск и в суд на взыскании с подруги денежных средств, арест на её имущество вы сможете просить суд наложить в качестве обеспечительных мер на период рассмотрения Вашего иска.

Если в теч 3 лет покупатель не вернется смело ставьте это на внереал доходы. а щас ждите когда они придут

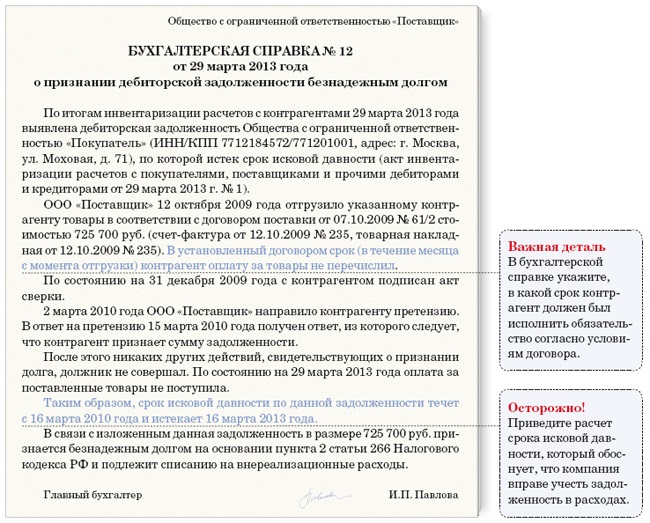

Бухгалтерская справка о списании кредиторской задолженности. Начну с того, что просроченную кредиторку, по которойНу а если вы продолжаете использовать типовые формы, то просто возьмите бланк ИНВ-17. Приведу образец такого акта см. образец ниже.

Если вы про юрлиц, то акт сверки получите и устаканите проблему.

Если фирма ликвидировалась, то это уже их проблемы.

Д62 К91 - отнесены в доходы организации невостребованные авансы, полученные от покупателей и заказчиков (по истечении сроков исковой давностьи).

Задолженность не списать. Ставите на доходы и платите НДС с этой суммы + налог на прибыль.

По истечении срока исковой давности, т. е. через 3 года (ст. 196 ГК) с момента последней операции (получения аванса, отгрузки или подписания акта сверки) относится на внереализационные доходы: Д62/2 К91.2

Непонятна проводка Дт70 Кт76 Ежемесячное удержание в погашение предоставленного займа.73-150, 51 Предоставлен заем работнику. № КО-2 "Расходный кассовый ордер",

Платежное поручение (0401060),

Выписка банка по расчетному счету.

73-191-1Начислены проценты по займам,

предоставленным работнику. Бухгалтерская справка-расчет.

7073-1Удержаны суммы займа и процентов

по нему из заработной платы работника. № Т-49 "Расчетно-платежная ведомость",

№ Т-51 "Расчетная ведомость"

5073-1В кассу организации работником

возвращен заем и проценты по нему. № КО-1 "Приходный кассовый ордер".

91-273-1Списана задолженность работника

по выданному займу. Приказ (распоряжение) руководителя

по списанию задолженности по выданному займу.

Такие проводки должны быть, а при чем здесь 76 счет?

Ребят, нужна помощь. Где можно найти приказ на списание кредиторской задолженности образец. Вроде искала везде, ничо не нашла. Помогите, дайте ссылочку, очень нужно!

76 счет активно-пассивный

Почему Кредит 76?

Да потому, что когда выдается работнику займ, мы ставим Д 76 К 50,т. е. мы создаем дебиторскую задолженность, работник стал нам должен. Поэтому, если предприятию должны другие организации или отдельные лица, то этих должников называют дебиторами, а их задолженность предприятию — дебиторской.

И наоборот, если предприятие пользуется привлеченными или заемными средствами, то оно имеет кредиторскую задолженность перед другими организациями или отдельными лицами, которые являются кредиторами этого предприятия.

При расчетах платежным поручением банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или в ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота.

При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа.

но вы даже в названии всё перепутали.

читайте для понимания Гражданский кодекс рф

Приведу образец такого акта. Бухгалтерская справка о списании кредиторской задолженности. Помимо акта инвентаризации вам нужно подготовить бухгалтерскую справку.

Надежда, видимо, готовитесь к экзамену по фин. праву? Андрейка все правильно написал. Инкассовые поручения отличаются от других расчетных документов, что деньги снимаются со счета владельца принудительно, без его так сказать оповещения: обычно это делают судебные приставы, с обязательным приложением исполнительных листов, судебных приказов и т. п. А платежное требование может применяться и при договорных отношениях, но такая форма расчетов в этом случае обязательно указывается в договоре (во-первых). и к договору банковского счета обязательно оформляется дополнение с указанием контрагента, кот. имеет право выставлять платежные требования ( во-вторых). Общее для инкассовых расчетов то, что никто не спрашивает волеизъявления владельца счета на проведение банковских операций.

Выше перечисленное верно. Но еще платежные требования бывают с акцептом и без акцепта. Если пл. требование без акцепта, то тогда банк исполняет расчетный документ. Но в этом случае пл. требование выставляется в строго определенных случаях (например, за коммунальные платежи и за электро-, тепло- энергию, воду и т. п. ) Если пл. требование с акцептом, то в поле, где указано "с акцептом" должна быть ссылка на пункт договора, заключенный между клиентом банка и его контрагентом. В этом случае есть два варианта: 1. Дополнительное соглашение между банком и его клиентом о списании денежных средств со счета по платежному требованию, выставленному указанным контрагентом. 2. Каждый раз, когда будет высталяться пл. требование, клиент после извещения банком о его поступлении, должен принести заявление об акцепте (отказе от акцепта). Если клиент согласился на оплату (акцептовал). то пл. требование исполняется. Если отказался, то документ возвращается в банк-эмитент. Срок акцепта 5 раб. дней. По истечении указанного срока пл. требование считается неакцептованным.

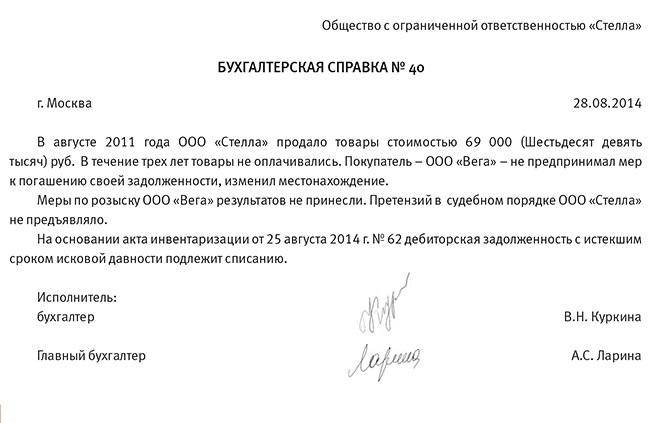

Образец акта списания дебиторской задолжености1)Образец бухгалтерской справки о списании дебиторской задолженности

Общество с ограниченной ответственностью «Сфера»

3 октября 2008 года

БУХГАЛТЕРСКАЯ СПРАВКА № 10

о списании дебиторской задолженности

Согласно приказу от 19.09.08 № 9-П, в ООО «Сфера» проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (кроме расчетов с бюджетом, внебюджетными фондами по налогам и сборам) по состоянию на 1 октября 2008 года.

В ходе инвентаризации комиссия выявила, что по договору поставки от 01.02.05 № 2-05, заключенному с ЗАО «Мелиса». срок исковой давности истек.

Сумма дебиторской задолженности составляет 5252 рубля (в том числе НДС 801,14 руб.). Срок окончательного платежа истек 1 августа 2005 года. 2 августа 2005 года ООО «Сфера» направило претензию с требованием погасить задолженность. В своем ответе ЗАО «Мелиса» признало долг и обязалось погасить его не позднее 20 августа 2005 года. Однако деньги своевременно ООО «Сфера» не поступили.

Срок исковой давности по договору № 2-05 составляет три года. В связи с тем, что ЗАО «Мелиса» признало свой долг, срок исковой давности прервался. Следовательно, он истек 20 августа 2008 года (ст. 196, 203 ГК РФ). Других оснований для перерыва, а также для приостановления срока исковой давности не имеется. В связи с выявленными обстоятельствами на основании акта инвентаризации от 02.10.08 № 6 и в соответствии со статьями 265 и 266 НК РФ указанная дебиторская задолженность подлежит списанию.

Главный бухгалтер ООО «Сфера» Иванова (Иванова)

2)По результатам проведенной по состоянию на 1 декабря 2008 года инвентаризации рассчетов с дебиторами и кредиторами

ПРИКАЗЫВАЮ:

Списать с учета сумму дебиторской задолженности ______ рублей согласно акта инвентаризации задолженности и учесть в уменьшение налогооблагаемой прибыли.

Ген. директор Иванов И. И.

приблизительно так.

По поиску в яндексе.

После этого выпускается приказ руководителя о списании задолженности дебиторской и или кредиторской .Образец приказа см. образец 4 в нашем примере организация в соответствии с учетной политикой не

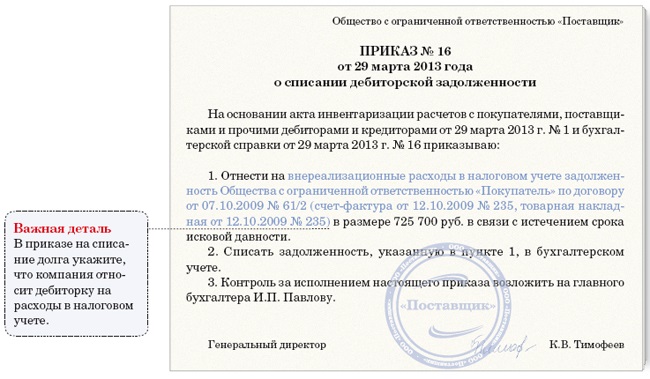

ПРИКАЗ № 45

о списании дебиторской задолженности в связи с истечением срока исковой давности

г. Москва 1 февраля 2011 года

Задолженность ООО «Неон» перед ООО «Организация» в сумме 283 000 руб. признать безнадежной на основании следующих документов:

—постановление об окончании исполнительного производства службы судебных приставов от 26 января 2011 года №48/1029;

—акт судебного пристава-исполнителя о невозможности взыскания задолженности от 25 января 2011 года № 123;

—бухгалтерская справка от 29 января 2011 года № 1;

—акт сверки расчетов с ООО «Неон» от 31 августа 2009 года № 3;

—акт инвентаризации задолженности от 29 января 2011 года № 5.

Сумму 283 000 руб. включить в расходы по налогу на прибыль в 1 квартале 2011 года и в прочие расходы в бухгалтерском учете.

Ответственность за исполнение приказа возложить на главного бухгалтера Кротова В. А.

Генеральный директор

ООО «Организация» ЗенковецЛ. Д. Зенковец

С приказом ознакомлен (а) :

Главный бухгалтерКротовВ. А. Кротов01.02.2011

Вот примерный приказ (откорректируете под свое). к ниму прикладываете все документы по данной задолженности на основании которых списываете.

Банковские кредиты » СОВРЕМЕННЫЕ СПОСОБЫ КРЕДИТОВАНИЯ

многоразовым способом в меру потребности в пределах открываемой заемщику линии и … Классификация банковских кредитов. Принципы банковского кредитования.

banki-delo.ru

Задолженности образец. о списании кредиторской. задолженности Приказ о. рецепты гуся в духовки.Образец приказ или решение руководителя компании о списании кредиторской.

Дебиторская задолженность-этоЭто задолженность юридическому лицу если простым языком.

Н. Салиева, главный бухгалтер. Как издать приказ на списание просроченной дебиторской кредиторской задолженности? Имеется ли у вас примерный образец приказа распоряжение руководства.

Это, когда вам должны бабки, а Вы не шевелитесь, чтобы их вернуть!)))

Помогите найти ошибку.По-украински не понимать.

Образец приказа о списании кредиторской задолженности. практикой постановления ФАС Московского округа от 03.04.2014На основании приказа руководителя данная задолженность списана.Куда девать НДС при списании кредиторской задолженности?

Интересные вы украинки, а нас нет государственного языка украинский.

Странно, что на сайте, где практически 99% российских бухгалтеров, вы задаете вопросы мало того, что на украинском языке, называете нас, россиян, россистами, да еще хотите, чтобы вам помогли решить ваши задачи.

А так, для сведения, у нас с вами разное законодательство и здесь вам вряд ли помогут. Ищите аналогичные украинские сайты.

Да, просто диву даешься. До того украинцы зомбированы своей властью, что даже здесь, прося о помощи, показывают свое неуважение к России. И еще хотят, чтобы им помогли решить.

Помогите заробраться с бухутетом. Просроченная кредиторка. Не могли бы написать проводки по оприходованию основных средств.ПРИКАЗ Минфина РФ от 13.10.2003 N 91н

(ред. от 27.11.2006)

"ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО БУХГАЛТЕРСКОМУ УЧЕТУ ОСНОВНЫХ СРЕДСТВ"

Пункт 27. Фактические затраты, связанные с приобретением за плату основных средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). отражаются по дебету счета учета вложений во внеоборотные активы (счет 08) в корреспонденции со счетами учета расчетов (счет 60, 76). НДС - в дебет 19.

При принятии основных средств к бухгалтерскому учету на основании надлежаще оформленных документов фактические затраты, связанные с приобретением основных средств, списываются с кредита счета учета вложений во внеоборотные активы в корреспонденции с дебетом счета учета основных средств (Дт 01 Кт 08).

Приказ о списании просроченной задолженности от 31 декабря 2007 г. На основании Акта инвентаризации расчетов с покупателями и поставщиками от 31Какой датой издавать приказ о списании просроченная дебиторская и кредиторская задолженность 2007 или 2008 годом?

Проводки по дебету счета 01 "Основные средства"

1) Отражается принятие к учету лизингодателем лизингового имущества при его возврате и прекращении его использования для лизинговой деятельности - в корреспонденции со счетом 03 "Доходные вложения в материальные ценности":

Дебет счета 01 "Основные средства",

Кредит счета 03 "Доходные вложения в материальные ценности";

2) отражается принятие к учету объекта основных средств:

Дебет счета 01 "Основные средства",

Кредит счета 08 "Вложения во внеоборотные активы";

3) отражается увеличение первоначальной стоимости объекта основных средств в связи с проведением модернизации. В соответствии с п. 27 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (утв. Приказом Минфина России от 30.03.2001 N 26н) затраты на модернизацию и реконструкцию объекта основных средств после их окончания могут увеличивать первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п. ) объекта основных средств;

4) отражается принятие к учету отделимых улучшений в качестве объекта основных средств;

5) отражается принятие к учету лизингового имущества;

6) отражается принятие к учету объекта основных средств, поступивших в погашение дебиторской задолженности:

Дебет счета 01 "Основные средства",

Кредит счета 76 "Расчеты с разными дебиторами и кредиторами";

7) отражается получение объекта основных средств, в рамках одного юридического лица структурным подразделением в порядке внутрихозяйственного перемещения по первоначальной стоимости:

Дебет счета 01 "Основные средства",

Кредит счета 79 "Внутрихозяйственные расчеты";

8) отражается имущество, внесенное товарищами в простое товарищество в счет их вкладов, на обособленном балансе товарищества в корреспонденции со счетом 80 "Вклады товарищей":

Дебет счета 01 "Основные средства",

Кредит счета 80;

9) отражается сумма дооценки первоначальной стоимости объекта основных средств в результате переоценки (в полной сумме, если в предыдущие периоды не было проведено уценки, или в сумме превышения дооценки над уценкой, проведенной в предыдущих периодах. В соответствии с п. 15 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам:

Дебет счета 01 "Основные средства",

Кредит счета 83 "Добавочный капитал".

Проводки по кредиту счета 01 "Основные средства"

Дебет счета 02 "Амортизация основных средств",

Кредит счета 01 "Основные средства" - списывается сумма накопленной амортизации при выбытии объектов основных средств (продаже, списании, частичной ликвидации, передаче безвозмездно и др. ) в кредит соответствующих субсчетов счета 01 "Основные средства";

Дебет счета 11 "Животные на выращивании и откорме",

Кредит счета 01 "Основные средства" - при выбраковке животных из основного стада кредитуется субсчет "Рабочий скот" или "Племенной и продуктивный скот" счета 01 "Основные средства" в корреспонденции со счетом 11 "Животные на выращивании и откорме";

Дебет счета 58 "Финансовые вложения",

Кредит счета 01 "Основные средства" - отражается передача основных средств, в качестве вклада в уставный капитал другой организации на остаточную стоимость передаваемого объекта, - в корреспонденции со счетом 58 "Финансовые вложения". Предварительно в кредит счета 01 "Основные средства" с дебета счета 02 "Амортизация основных средств" списывается начисленная к моменту передачи сумма амортизации;

Дебет счета 79 "Внутрихозяйственные расчеты",

Кредит счета 01 "Основные средства" - отражается передача о

С 1 января 2009 г. заемщик должен руководствоваться новым Положением по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008), утвержденным Приказом Минфина России от 06.10.2008 N 107н (зарегистрирован в Минюсте России 27.10.2008, регистр. N 12523). ПБУ 15/2008 представляет собой новую редакцию ПБУ 15/01. Новый стандарт бухгалтерского учета посвящен в основном порядку учета именно расходов по заемным обязательствам.

ПБУ 15/2008 устанавливает единый порядок списания расходов по займам и кредитам в состав прочих расходов (в дебет счета 91 "Прочие доходы и расходы", субсчет "Прочие расходы") независимо от времени оплаты приобретенных активов (фактического расходования заемных средств) .

Задолженность по займу (кредиту) необходимо отразить в бухучете в составе кредиторской задолженности в сумме, указанной в договоре (п. 2 ПБУ 15/2008).

В зависимости от срока, на который организация получила заем (кредит). расчеты по договору необходимо отразить:

– на счете 66 «Расчеты по краткосрочным кредитам и займам». если заем (кредит) выдан на срок менее одного года;

– на счете 67 «Расчеты по долгосрочным кредитам и займам». если заем (кредит) выдан на срок более одного года.

Приказ на списание кредиторской задолженности образец.На ее основании руководителем организации издается приказ распоряжение о списании кредиторской задолженности.

Кто сталкивался?Я так понимаю Вы Ответчик (должник) .

1. Прочитать ГПК РФ, а также ГК РФ (в части договора займа, хотя данный раздел нужно было читать при оформлении кредита) .

2. Написать отзыв на исковое заявление (Ну или речь подготовить) .

3. Подготовить документы подтверждающие оплату долга, либо обосновать почему не платили (доказательства).

Здравствуйте, уважаемые форумчане! Дайте ссылку. где можно скачать Приказ На Списание Кредиторской Задолженности Образец. Очень давно ищу не могу найти .

Нужно ли учитывать за балансом дебиторку, списанную по решению суда?Вообще дебиторка по истечении 3 лет да к тому же если есть решение суда списывается в доходы организации а не на забаланс

Списание кредиторской задолженности Порядок списания кредиторской задолженности в бухгалтерском учете организации регулируется ПБУ 9 99 и Приказом Минфинаобразец акта списания дебиторской задолжености. Хотел бы откомментировать ответ Светланы.