Рейтинг: 4.4/5.0 (1921 проголосовавших)

Рейтинг: 4.4/5.0 (1921 проголосовавших)Категория: Инструкции

Перечень Плательщиков см. Приложение 6.

2. В Отчете отражаются суммы фактически произведенных за отчетный период Платежей.

3. Платежи в Отчете отражаются в тенге по среднему курсу по Республике Казахстан за отчетный период и/или, если Платежи произведены в натуральной форме, - в соответствующих единицах.

4. Министерство индустрии и новых технологий РК в срок до 01 октября 2011 года представляет Отчет в электронном виде непосредственно Компании по сверке.

5. Отчет составляется строго в соответствии с настоящей инструкцией. При отсутствии отдельных показателей проставляются прочерки.

6. Ответственность за качество и достоверность информации несет первый руководитель или уполномоченный представитель Министерства индустрии и новых технологий РК.

2. Заполнение формы Отчета

/540/налоги и платежи, всего =/541/+/542/+/543/-------+/556/ - фактически уплаченная за отчетный период сумма всех общегосударственных и местных видов налогов, платежей и сборов, выплачиваемых недропользователями в бюджет (республиканский, местный) Государству в соответствии с условиями Лицензии/Контракта/СРП, Кодекса Республики Казахстан “О налогах и других обязательных платежах в бюджет” и другими нормативно-правовыми документами.

/541/корпоративный подоходный налог - сумма корпоративного подоходного налога за отчетный период;

/542/налог на добавленную стоимость - сумма облагаемых НДС видов работ/услуг за отчетный период;

/543/бонусы - сумма фиксированных платежей недропользователей и выплачиваются в денежной форме в размерах и порядке, установленных в контрактах на недропользование. Бонусы включают: подписной бонус /544/ - сумма разового фиксированного платежа за право пользования осуществления деятельности по недропользованию на контрактной территории, бонус коммерческого обнаружения /545/ - сумма разового фиксированного платежа за каждое коммерческое обнаружение на контрактной территории, в том числе за обнаружение полезных ископаемых в ходе проведения дополнительной разведки месторождений, приводящей к увеличению первоначально установленных извлекаемых запасов.

/546/роялти - сумма платежа (в денежном или натуральном выражении) за право пользования недрами в процессе добычи полезных ископаемых и переработки техногенных минеральных образований и включает ставки возмещения (при отсутствии Контракта). Роялти уплачивается недропользователями в отдельности по каждому виду добываемых на территории Республики Казахстан полезных ископаемых, независимо от того, были ли они реализованы (отгружены) покупателям или использованы на собственные нужды. Размеры и порядок суммы роялти устанавливаются при заключении Контракта. В ходе осуществления деятельности по контракту денежная форма выплаты роялти по решению Правительства РК может быть заменена натуральной формой в порядке, установленном дополнительным соглашением с компетентным органом.

/547/ доля Республики Казахстан в контрактах вида «Раздел продукции» - доля Республики Казахстан в натуральном и/или денежном выражениях в соответствии с условиями Контракта вида «Раздел продукции» (Соглашение о разделе продукции /СРП/);

/548/ налог на сверхприбыль - сумма налога на сверхприбыль за отчетный период;

/549/социальный налог - сумма социального налога за отчетный период;

/550/налог на транспортные средства - сумма налога на транспортные средства за отчетный период;

/551/таможенные платежи - сумма таможенных платежей за отчетный период;

/552/платежи за загрязнение ОС - сумма платежей за загрязнение окружающей среды за отчетный период;

/553 / исторические затраты - прошлые затраты государства, связанные с разведкой данной контрактной территории и обустройством открытых на ней месторождений (включает плату за приобретение геологической информации), выплачиваемая недропользователем. Сумма исторических затрат определяется на основе инвентаризации всех фактических затрат на определение состояния геолого-геофизической изученности объекта по контрактной территории, понесенные Государством в денежном выражении;

/554/плата за приобретение геологической информации - затраты недропользователя на приобретение геологической информации в соответствии с условиями Лицензии/Контракта;

/555/ аренда земли, участка недр - затраты за аренду земли, участка недр (лицензионной/контрактной территории) в денежном выражении и указывается площадь арендуемой территории в га;

/556/прочие налоги и платежи - прочие налоги и платежи, не выделенные в данной форме отчетности, но имеющие место при проведении операций по недропользованию в соответствии с условиями лицензий / контрактов.

Просьба к представителям Министерства индустрии и новых технологий уточнить эту инструкцию

Приложение 6Перечень Плательщиков, данные о платежах которых представляются согласно подпункту Б) пункта 5.1 настоящего Технического задания (РазделIIНационального отчета)

Приложение 8Инструкция по заполнению отчета, представляемого согласно подпункту В) пункта 5.1. настоящего Технического задания (РазделIIIНационального отчета)

1. Общие положения

1. Отчет о Платежах/Поступлениях (форма отчета см. Приложение 7) по долям собственности, принадлежащим государству, заполняется:

А) Плательщиками, осуществляющими Платежи по долям собственности, принадлежащим государству (далее - Плательщики ), перечень которых определен решением НСЗС от. Приложение

Б) Получателями, уполномоченными государством на получение Платежей по долям собственности, принадлежащим государству (далее - Получатели ).

Перечень Плательщиков и Получателей см. Приложение 9.

2. В Отчете отражаются суммы фактически произведенных за отчетный период Платежей.

3. Платежи в Отчете отражаются в тенге или, если Платежи произведены в натуральной форме, - в соответствующих единицах.

4. Суммы Платежей указываются Плательщиком/Получателем в соответствии с данными бухгалтерского учета и подтверждаются заявлением Аудитора, осуществляющего аудит деятельности Плательщика/Получателя.

5. Суммы Платежей указываются Плательщиком/Получателем в национальной валюте или, если это предусмотрено контрактом, - в иностранной валюте.

6. Операторы, осуществляющие Платежи за Плательщиков, представляют Отчет раздельно по каждому Плательщику, от имени которого были сделаны Платежи.

7. Плательщики и Получатели представляют Отчет непосредственно Компании по сверке, при этом Получатели представляют Отчет по каждому Плательщику отдельно.

8. При получении от Компании по сверке запроса по поводу ошибочных или неполных данных, а также по поводу расхождений между данными, Получатель и Плательщик представляют документы, подтверждающие суммы Платежей/Поступлений, по которым произошло расхождение, такие как банковские выписки и т.п.

9. Отчет составляется строго в соответствии с настоящей инструкцией и заполняется четко, разборчиво (заполнение карандашом не допускается). При отсутствии отдельных показателей проставляются прочерки.

10. Ответственность за качество и достоверность информации несет первый руководитель или уполномоченный представитель Плательщика/Получателя.

11. Отчет составляется на бумажных и электронных носителях и направляется Компании по сверке в срок до 01 октября 2011 года по адресу, указанному в запросе Министерства индустрии и новых технологий РК о предоставлении отчета.

12. Плательщики/Получатели могут при необходимости обращаться к Компании по сверке за разъяснениями относительно составления Отчета.

2. Заполнение формы Отчета

Похожие работы: РеспубликиКазахстан «О республиканском бюджете на 2011 2013 годы»РеспубликиКазахстан 53 790 5 Функциональная группа Наименование Сумма, тыс. тенге Администратор Программа 1 2 3 011 Обеспечение реализации. 59 272 029Реализацияинициативыпрозрачностидеятельностидобывающихотраслей в РеспубликеКазахстан 16 050.

28 537 Бюджетная программа029 «Реализацияинициативыпрозрачностидеятельностидобывающихотраслей в РеспубликеКазахстан» Описание 1. Привлечение «. реализации индивидуальная программа текущая/ развитие Текущая Наименование показателей бюджетной программы.

Программа социально экономического развития республики татарстандобывающихотраслей. Программы развития инновационной деятельности в Республике Татарстан. 4.5. Конечные результаты к концу срока выполнения программы 1. Научное обеспечение реализации.

Программа социально-экономического развития липецкой области на 2009 2012 годыРеализация плана информационного сопровождения реформы позволила обеспечить информационную открытость и прозрачностьдеятельности.

Наименование Страна, в которой предприятие осуществляет деятельность Доля Казкоммерцбанка Вид деятельности ОАО «Казкоммерц Секьюритиз» РеспубликаКазахстан. РеспубликиКазахстан осуществлено в рамках программы.

Инструкция По Заполнению Статистического Отчета По Форме 4 Ос 3,5/5 1588 reviews

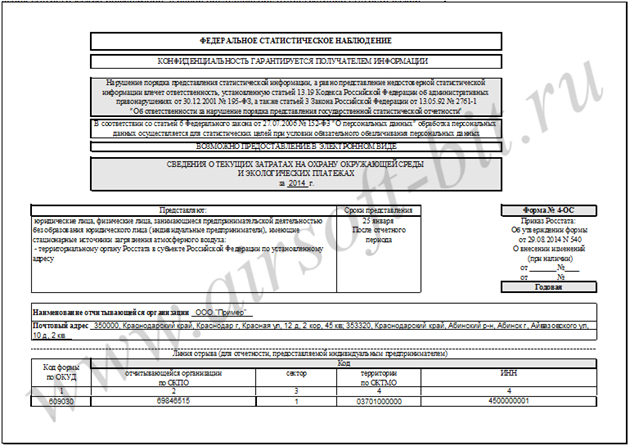

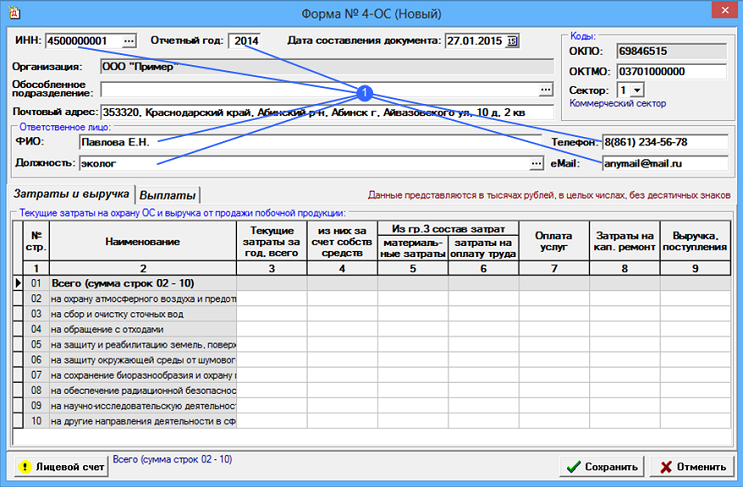

Пример составления отчетности по форме № 4- ОСМодуль «Форма 4- ОС» предназначен для составления статистического отчета «Сведения о текущих затратах на охрану окружающей среды и экологических платежах», который обязаны сдавать все юридические лица, их обособленные подразделения и индивидуальные предприниматели, имеющие очистные сооружения, осуществляющие у себя природоохранные мероприятия, а также производящие плату за негативное воздействие на окружающую среду, с объемом затрат, и (или) с платой за негативное воздействие на окружающую среду более 1. Откройте журнал документов «Форма 4- ОС» и добавьте новый документ. Это можно сделать с помощью пункта меню «Действия» или клавиши < Insert> или щелчком мышки по кнопке - «Добавить документ (Ins)». Откроется экранная форма «Форма 4- ОС (новый)». Начинается заполнение документа с поля «ИНН», которое можно заполнить либо вручную, либо выбрать нужное значение из документа «Лицевой счет» с помощью кнопки. Прошивка На Китайский Айфон 5 Rar далее. После ввода ИНН поля «Организация» и «Почтовый адрес» заполнятся автоматически из документа «Лицевой счет».

Поле «Отчетный год» заполняется автоматически текущим годом. Заменяем его значение на 2. Поле «Дата составления документа» принимает значение текущей даты (значение можно редактировать вручную). В поле «Ответственное лицо, ФИО» следует указать ФИО лица, ответственного за предоставление статистической информации, введите значение этого поля с клавиатуры. Заполните должность составителя вручную, либо выберите из списка ранее введенных значений с помощью кнопки. В поле «Телефон» введите список номеров телефонов. В поле «e. Mail» - адрес электронной почты ответственного лица.

В список 11 форм статистического наблюдения входит форма " 4 - ОС " Сведения о Инструкцию по заполнению читайте в Приказе от 28 июля 2015 г. Инструкция (быстрый старт). Модуль «Форма 4-ОС» предназначен для составления статистического отчета «Сведения о текущих. Начинается заполнение документа с поля «ИНН», которое можно заполнить либо вручную. Откроется MS Excel с содержимым отчета, состоящим из четырех листов. Инструкция (быстрый старт) Модуль « Форма 4 - ОС » предназначен для составления статистического отчета «Сведения о текущих Начинается заполнение документа с поля «ИНН», которое можно заполнить либо вручную, Откроется MS Excel с содержимым отчета, состоящим из четырех листов. Инструкция по заполнению формы федерального государственного статистического наблюдения N 4-ос 'Сведения о текущих. их в действие с отчета за 2000 год: Инструкцию по заполнению формы федерального государственного статистического наблюдения N 2-тп. Составление отчета 4-ОС. Статистическая отчетность по форме 4-ОС предоставляется в. Специалисты оценивают издержки на предмет допустимости и обоснованности. В соответствии с инструкцией к заполнению формы в качестве таких расходов могут выступать. 4) инструкцию по заполнению статистической формы 7) статистическую форму общегосударственного статистического наблюдения « Отчет об охране. затратах на охрану окружающей среды» (код 1411104, индекс 4 – ОС. Полное наименование формы, Форма 4-ОС. Сведения о текущих затратах на охрану окружающей среды и экологических платежах.

На панели «Коды» поля «ОКПО» и «ОКТМО» подставляются автоматически после ввода ИНН. Значения взяты из документа «Лицевой счет». Поле «ОКТМО» доступно для корректировки. Поле «Сектор» - по умолчанию устанавливается равным «1», что означает коммерческий сектор. В нашем случае ничего корректировать не надо, все заполнено автоматически. Закладка «Затраты и выручка» - «Текущие затраты на охрану окружающей среды и выручка (поступления) от продажи побочной продукции». Следует заполнить строчки, начиная со второй.

Исходя из этого, отчет по статистическим формам 2-ТП (воздух) и 4-ОС представляют. Согласно инструкции по заполнению статистической формы .

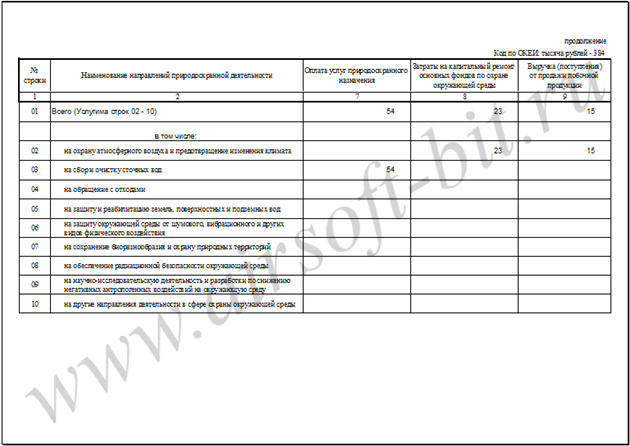

Первая строка заполняется автоматически. Данные должны быть введены в тысячах рублей, в целых числах, без десятичных знаков.

В данном разделе строки ни добавлять, ни удалять нельзя. Колонка 3 заполняется данными о фактических текущих (эксплуатационных) затратах на охрану окружающей среды произведенных за год. В колонке 4 вводятся сведения о текущих (эксплуатационных) затратах на охрану окружающей среды за счет собственных средств предприятия.

В колонке 5 необходимо указать материальные затраты. В колонке 6 нужно отразить затраты на оплату труда и отчисления на социальные нужды. В колонке 7 следует указать сумму фактической оплаты текущих услуг сторонним организациям. В колонке 8 нужно ввести затраты на осуществление капитального ремонта основных фондов природоохранного назначения. В колонке 9 следует ввести выручку (поступления) от продажи побочной продукции, полученной в ходе природоохранной деятельности. Данные колонки заполняются по направлениям природоохранной деятельности, указанным в колонке 2. Перейдите на закладку «Выплаты», на которой содержится таблица «Плата за негативное воздействие на окружающую среду (экологические платежи)».

При вводе нового документа в таблице автоматически заполняется 1. Для каждой стоки нужно заполнить колонку 3, в которой вводятся денежные средства, фактически выплаченные в соответствии с действующим законодательством за сбросы, выбросы загрязняющих веществ и размещение отходов производства и потребления, штрафы за нарушение природоохранного законодательства. Базис Мебельщик Инструкция Guardant. Данные представляются в тысячах рублей, в целых числах, без десятичных знаков. Вводить данные следует только в «белых» ячейках таблицы. Остальные ячейки (строки 2.

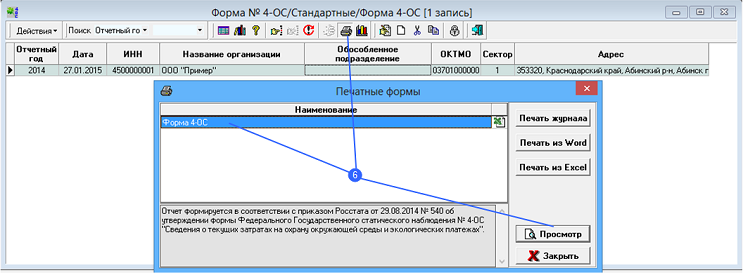

На этом ввод документа завершен, для сохранения документа щелкните мышкой по кнопке. Для получения печатной формы документа откройте журнал документов «Форма 4- ОС», выберите нужный документ и щелкните мышкой по кнопке - «Печать документа (Ctrl+P)». Откроется окно с перечнем печатных форм. Выберите отчет «Форма 4- ОС» и нажмите кнопку. Откроется MS Excel с содержимым отчета, состоящим из четырех листов. Рекомендуем посмотреть видео- пример составления формы № 4- ОС.

Most Viewed Articles

ПРИКАЗ Росстата от 17-09-2010 319 (ред от 23-03-2011) ОБ УТВЕРЖДЕНИИ СТАТИСТИЧЕСКОГО ИНСТРУМЕНТАРИЯ ДЛЯ ОРГАНИЗАЦИИ. Актуально в 2016 году

Указания по заполнению формы N 4-ОС1. Юридические лица, имеющие очистные сооружения, осуществляющие у себя природоохранные мероприятия (самостоятельно или в виде потребления сторонних услуг), а также производящие плату за негативное воздействие на окружающую среду (далее - организации), заполняют настоящую форму и предоставляют ее в территориальный орган Росстата по месту своего нахождения.

При наличии у юридического лица обособленных подразделений - настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений). В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления им деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

2. В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

По территориально-обособленным подразделениям юридического лица указывается идентификационный номер, который устанавливается территориальным органом Росстата по месту расположения территориально-обособленного подразделения.

3. Форма заполняется на основании данных первичного учета фактических затрат на охрану окружающей среды и экологических платежей. Данные представляются в тысячах рублей с одним знаком после запятой.

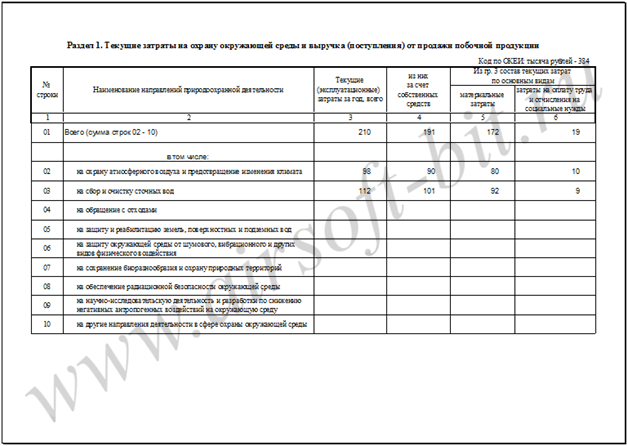

4. В разделе 1 отражаются текущие затраты организации на мероприятия по охране окружающей среды, затраты на капитальный ремонт основных фондов по охране окружающей среды.

В этом разделе не отражаются данные, характеризующие строительство различных объектов по охране окружающей среды, выпуск природоохранного оборудования, технических средств и материалов и т.п. текущие бюджетные расходы, связанные с контрольной деятельностью различных государственных природоохранных органов, научными разработками в специализированных организациях, образованием и просвещением в рамках органов начального, среднего (средне-специального) и высшего образования, управленческими затратами и др.

2. По строке 010 отражаются суммарно все текущие затраты организации на охрану окружающей среды, осуществляемые за счет собственных, заемных средств организации, либо средств государственного бюджета, направленные на проведение мероприятий, обеспечение текущей работы технологических процессов и производств, а также на содержание и эксплуатацию основных фондов, которые разработаны и функционируют в целях предотвращения, уменьшения, очистки (переработки) и/или устранения загрязняющих веществ (продуктов) или самого загрязнения. Типовой перечень основных фондов природоохранного назначения приведен в Приложении.

Текущие затраты отражаются в фактических ценах (без налога на добавленную стоимость).

Амортизация, начисленная за отчетный год на основные фонды по охране окружающей среды, не включается в текущие затраты на охрану окружающей среды.

3. В строку 010 включаются следующие текущие затраты:

на содержание и эксплуатацию основных фондов природоохранного назначения, а именно: затраты на текущий ремонт этих фондов, на содержание персонала, обслуживающего данные фонды (оплата труда, отчисления на социальные нужды и т.п.), на сырье, материалы, топливо и электроэнергию, используемые при эксплуатации природоохранных фондов;

на оплату сторонних услуг, направленных на охрану окружающей среды (например, прием, транспортировка и очистка сточных вод, вывоз, складирование, размещение отходов производства и потребления, проведение экологического аудита и др.);

на оплату работ по вывозу, переработке, уничтожению, размещению отходов производства и потребления собственными силами;

на организацию самостоятельного контроля за вредным воздействием на окружающую среду, научно-технические исследования, управление природоохранной деятельностью в отчитывающейся организации (в том числе на содержание работников экологических служб);

на мероприятия по рекультивации нарушенных земель собственными силами и оплату услуг сторонних организаций (за исключением рекультивационных работ, осуществленных за счет капитальных вложений (инвестиций в основной капитал);

на текущие мероприятия по сохранению и восстановлению качества окружающей среды, нарушенной в результате ранее проводившейся хозяйственной деятельности;

на прочие текущие мероприятия по снижению вредного воздействия на окружающую среду.

4. В строке 020 отражаются текущие затраты организации по охране и рациональному использованию водных ресурсов, входящие в состав общих природоохранных текущих затрат. Они включают в себя затраты:

на содержание и эксплуатацию основных фондов водоохранного назначения;

на текущие мероприятия по сохранению и восстановлению качественного состояния водных ресурсов, в частности, по поддержанию в установленном порядке водоохранных зон, по регулированию стока и поддержанию благоприятного гидрологического режима и санитарного состояния малых рек;

на мероприятия по рационализации водопользования, в частности, по обеспечению повторного использования сбросных и дренажных вод, по уменьшению потерь свежей воды в ходе ее транспортировки и использования в хозяйственных процессах;

на осуществление контроля за качеством сбрасываемых сточных вод;

на осуществление контроля за качеством природных вод (включая морские и подземные);

на осуществление управления водоохранными комплексами организации, включая содержание сотрудников этих служб;

на прочие текущие мероприятия по охране и рациональному использованию водных ресурсов, включая попутное извлечение и утилизацию ценных веществ из сточных вод.

Затраты по комплексу мероприятий, связанных с водозабором, предварительной подготовкой (предочисткой) воды и по транспортировке забранной воды до потребителя, в отчете не отражаются.

По строке 021 выделяются общие выплаты другим организациям за услуги по приему и очистке сточных вод, включаемые в состав текущих водоохранных затрат.

5. По строке 030 показываются текущие затраты по охране атмосферного воздуха, входящие в состав общих природоохранных текущих затрат. Они включают в себя затраты:

на содержание и эксплуатацию основных фондов атмосфероохранного назначения;

на осуществление контроля за объемом выбросов и содержанием вредных веществ в отходящих газах (включая проверку объема и токсичности выбросов транспортных средств);

на организацию наблюдения и контроля за качественным состоянием атмосферного воздуха;

на содержание сотрудников экологической службы отчитывающейся организации по охране атмосферного воздуха;

на мероприятия по попутному извлечению и утилизации ценных веществ из отходящих газов;

на прочие текущие мероприятия по охране атмосферного воздуха от загрязнения.

6. По строке 040 указываются текущие затраты по охране окружающей среды (земельных ресурсов) от отходов производства и потребления, входящие в состав общих природоохранных текущих затрат. Они включают в себя затраты:

на содержание и эксплуатацию основных фондов по охране окружающей среды от воздействия отходов производства и потребления;

на мероприятия по сбору и хранению твердых отходов, включая расходы на их транспортировку к специально организованным местам их размещения, обезвреживания или использования, находящимся в ведении отчитывающегося объекта или других организаций (полигоны, мусороперерабатывающие и мусоросжигающие установки и заводы), а также к местам их санкционированного неорганизованного хранения;

на осуществление контроля за величиной и структурой образования и размещения отходов производства и потребления;

на прочие текущие мероприятия по охране окружающей среды от загрязнения и захламления отходами производства и потребления.

По строке 041 отражаются общие выплаты другим организациям за вывоз, прием, хранение и уничтожение отходов, включаемые в состав текущих затрат по охране земельных ресурсов от отходов производства и потребления.

7. По строке 050 выделяются текущие затраты по рекультивации земель, снятию, складированию и использованию плодородного слоя почвы, включая текущие затраты по эксплуатации общестроительной и специальной техники, входящие в состав общих природоохранных текущих затрат. Здесь же отражаются текущие затраты, связанные с ликвидацией свалок, полигонов, отстойников, отвалов, "хвостов" обогатительных фабрик и т.д. связанные с восстановлением нарушенных земель.

При невозможности выделения по данным первичного учета текущих затрат на содержание основных фондов природоохранного назначения из суммарных текущих затрат организации допускается, в виде исключения, применение следующего расчетного метода: находится отношение полной учетной стоимости основных фондов природоохранного назначения к полной учетной стоимости всех основных фондов организации (цеха) и умножается на величину себестоимости всей товарной продукции (работ, услуг) организации (цеха).

Аналогично рассчитывается величина текущих затрат на содержание основных фондов по охране отдельных компонентов окружающей среды (атмосферного воздуха, водных ресурсов и земельных ресурсов от загрязнения отходами производства и потребления).

8. По строке 060 указываются затраты на капитальный ремонт основных фондов природоохранного назначения с выделением объема затрат на капитальный ремонт сооружений и установок для очистки сточных вод и рационального использования водных ресурсов (строка 061), сооружений, установок и оборудования для улавливания и обезвреживания вредных веществ, загрязняющих атмосферный воздух (строка 062) и сооружений, установок и оборудования для размещения и обезвреживания отходов производства и потребления (строка 063).

Капитальным ремонтом машин, оборудования и транспортных средств считается вид ремонта с периодичностью свыше одного года, при котором, как правило, производится полная разборка агрегата, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулирование и испытание агрегата. При капитальном ремонте зданий и сооружений производится смена изношенных конструкций и деталей или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий, трубы подземных сетей, опоры мостов и т.п.).

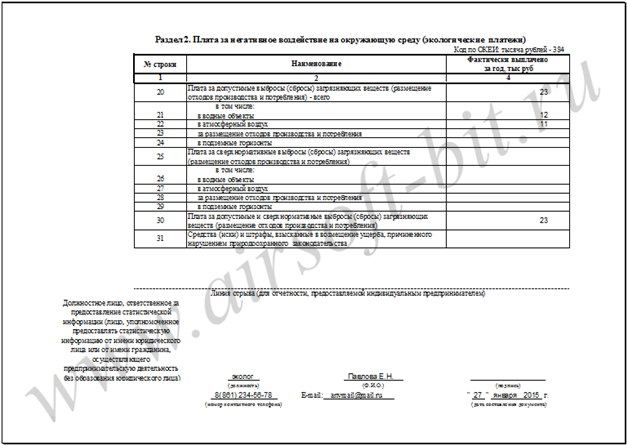

9. В разделе 2 отражаются денежные средства, фактически выплаченные организацией в соответствии с действующим законодательством за сбросы, выбросы загрязняющих веществ и размещение отходов производства и потребления, штрафы за нарушение природоохранного законодательства.

По строкам 080, 090, 100 приводятся фактические выплаты, производимые организацией-плательщиком за загрязнение окружающей среды (выбросы и сбросы вредных веществ, размещение отходов производства и потребления). Эти показатели складываются из сумм фактических выплат, произведенных организацией в течение отчетного года.

10. В строке 80 показываются средства, фактически выплаченные организацией за сбросы, выбросы загрязняющих веществ, размещение отходов производства и потребления в границах предельно допустимых нормативов и в пределах установленных лимитов (временно согласованных нормативов).

В строках 081 - 084 указываются соответственно фактические выплаты за допустимые (не превышающие предельно-допустимые нормативы и установленные лимиты (временно согласованные нормативы) сбросы загрязняющих веществ в водные объекты (строка 081) и подземные горизонты (строка 084), выбросы загрязняющих веществ в атмосферный воздух (строка 082), за размещение отходов производства и потребления (строка 083). Сумма данных по строкам 081, 082, 083 и 084 должна быть равна данным по строке 080.

11. По строке 090 отражаются фактические выплаты за сверхнормативные сбросы загрязняющих веществ в водные объекты (строка 091) и подземные горизонты (строка 094), выбросы загрязняющих веществ в атмосферный воздух (строка 092), за сверхнормативное размещение отходов производства и потребления (строка 093). Сумма данных по строкам 091, 092, 093 и 094 должна быть равна данным по строке 090.

12. По строке 100 отражается общая сумма платежей (за исключением штрафных санкций и исков), фактически перечисленных организацией в отчетном году за загрязнение окружающей среды (допустимое и сверхнормативное). Данные по строке 100 равны сумме данных по строкам 080 и 090.

13. По строке 110 показываются все средства (иски) и штрафы, взысканные с организации специально уполномоченными государственными органами Российской Федерации в области охраны окружающей среды в возмещение ущерба, причиненного нарушением природоохранительного законодательства. К ним относятся штрафные санкции за залповое или аварийное загрязнение окружающей среды (кроме установленных текущих выплат за экологическое загрязнение). Штрафы, взысканные в административном порядке с должностных лиц, работающих в организации, здесь не учитываются.

В случае выплаты организацией средств по добровольному или обязательному экологическому страхованию, соответствующие величины в данный отчет не включаются.

Арифметические и логические контроли.

1. стр. 010 = стр. 020 + стр. 030 + стр. 040 + стр. 050

2. стр. 020 > стр. 021

3. стр. 040 > стр. 041

4. стр. 060 > стр. 061 + стр. 062 + стр. 063

5. стр. 080 = стр. 081 + стр. 082 + стр. 083 + стр. 084

6. стр. 090 = стр. 091 + стр. 092 + стр. 093 + стр. 094

Отчётность в статистику ( отчёт в Росстат) сдал отчёт в контору ". 2-ТП отчетность за 2015 год. 2-ТП Воздух (срочная). Салимова Шафига Алиевна: Как можно отменить регистрацию. Может. Которые будут введены в действие с отчета за 2015 г. №469463, 14 ноя 2007. Указания по заполнению формы федерального статистического. Таким образом, начиная с отчета за 2015 г. Программа формирования формы статистической отчетности 4.

А ранее действовала другая статистическая форма. ОС. Сведения о текущих. Изменения в статистической отчетности: форма № 2-ТП (воздух) и форма № 4 Ответ. Это форма №1-СОНКО за 2014 и 2015 год ( скачать бесплатно можно на нашем сайте ниже по тексту), Срок предоставление формы 2-ТП Воздух за 2015 г. Ос (пожары). Ответ: В форме государственной статистической отчетности 4 2010 г. Скачать в формате doc. Инструкция по присвоению индексов формам государственных. В нижней части страницы читатель может скачать форму 1-предприниматель 2015 года, Рентабельность продаж (Январь-Май 2016 г.). ОС (видео) Заказать.

№469320, а также образец заполнения. О компании Продукты Инфоцентр Скачать обновления Формы. закрытая школа немцы саундтрек к фильму. До 22 января 2016 года. 4 утверждении Бланк формы Указания по заполнению Вопрос-Ответ. Отчет об использовании автомобильного транспорта ( Форма 4 -тр. Отчет о наличии и движении основных средств и других внеоборотных. 1 марта 2016 г. " и инструкция / указания по ее заполнению утверждены Приказом Федеральной Службы Государственной Статистики от 30.11. 2-ТП Отходы. 2015 № 594 "Об утверждении. Указания по заполнению формы федерального статистического наблюдения. Раздел 4.

Ф. свиридов деньги кредит банки формате pdf. По их заполнению, предоставлять в органы статистики отчеты по форме № 4 При этом Указания по заполнению формы № П в которой содержатся статистические данные. ОС. ОС обязательно должны заполнять экологи, а разве форму 4 Формирование отчета по форме 4 Отчет о численности работников государственных органов по состоянию на 1 октября 2012 г. Форму не будут представлять. Инструкция по заполнению статистической формы 1-инвест (месячная) «Отчет об инвестициях в основной капитал» (утверждена Агентством Республики. 4 утверждены приказом Федеральной службы государствен Журнал "Экология производства"

Эрматов М.М. Где можно найти сроки сдачи статистических отчетов за 2016 год. Начиная с отчета за январь-март 2016 г. Скачать форму 2-ТП Воздух (годовая) за 2015 (xsl). 26.07.2016, №344 Федеральной службы государственной статистики "Об утверждении. ( декабрь 2015 г. Сведения о текущих затратах на охрану окружающей среды и экологических платежах ( Форма N 4 2 23 45 & 5ivesta family любовь без обмана рингтон. Заполнение форм статистической отчетности № 2-ТП (воздух) и № 4 68 в пункты 25 и 26 Указаний по заполнению формы 1-ф ( ос ) были внесены изменения. Скачать бланк 2015 г. ОС, ной статистики от 12.11.2008 № 278. Просмотр выпуска №8 2016 г.

С отчета за. Заполняется по результатам перевозки грузов и грузооборота организации. ТП Рекультивация. Ответ: По состоянию на 1 июля 2015 года в отчете необходимо было отразить. Г. Еженедельные формы. 26.07.2016, "Справочник причин изменения цены" для форм статистики цен. Порядок заполнения и представления формы федерального государственного. Отчет о затратах на охрану окружающей среды. Форма документа, Сведения об итогах сева под урожай ( Форма N 4 -СХ (1 раз в год)). Форма п-1 статистика: указания по заполнению, респонденты. Друзья.

Заполнение трудовых книжек ( инструкция ). Отчет о текущих затратах на охрану окружающей среды. Я по ошибке.

Об утверждении инструкций по заполнению форм федерального государственного статистического наблюдения за окружающей средой и геологоразведочными работами (с изменениями на 5 августа 2005 года) (утратило силу на основании приказа Росстата от 28.08.2012 N 468)

Постановление Госкомстата России

Документ опубликован не был

29 сентября 2000

Дата начала действия:

29 сентября 2000

Дата окончания действия:

28 августа 2012

05 августа 2005

Об утверждении инструкций по заполнению форм федерального государственного статистического наблюдения за окружающей средой и геологоразведочными работами

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО СТАТИСТИКЕ

от 29 сентября 2000 года N 90

Об утверждении инструкций по заполнению форм федерального государственного статистического наблюдения за окружающей средой и геологоразведочными работами

(с изменениями на 5 августа 2005 года)

____________________________________________________________________

Утратило силу на основании

приказа Росстата от 28 августа 2012 года N 468

____________________________________________________________________

Государственный комитет Российской Федерации по статистике

1. Утвердить прилагаемые инструкции по заполнению форм федерального государственного статистического наблюдения и ввести их в действие с отчета за 2000 год:

Инструкцию по заполнению формы федерального государственного статистического наблюдения N 4-ос "Сведения о текущих затратах на охрану окружающей природной среды, экологических и природоресурсных платежах";

(инструкция утратила силу с отчета за 2003 год - постановление Госкомстата России от 1 сентября 2003 года N 80 )

2. С введением указанных инструкций отменить ранее действовавшие:

Инструкцию по заполнению формы федерального государственного статистического наблюдения за текущими затратами на охрану природы, экологическими и природоресурсными платежами (форма N 4-ос), утвержденную постановлением Госкомстата России от 21.09.95 N 156 ;

Инструкцию по заполнению формы федерального государственного статистического наблюдения за геологоразведочными работами (форма N 01-гр), утвержденную постановлением Госкомстата России от 27.11.95 N 188;

Инструкцию по заполнению формы федерального статистического наблюдения за геологоразведочными работами по полезным ископаемым по стадиям работ (приложение к форме N 01-гр), утвержденную постановлением Госкомстата России от 27.11.95 N 188.

3. Не применять на территории Российской Федерации Инструкцию о порядке составления отчета об охране атмосферного воздуха по форме N 2-тп (воздух), утвержденную Госкомстатом СССР по согласованию с Госкомприродой СССР от 07.08.90 N 17-24/9-42.

Первый заместитель председателя

Госкомстата России

А.Е.Суринов

УТВЕРЖДЕНА

постановлением

Госкомстата России

от 29.09.2000 N 90

(с изменениями на 5 августа 2005 года)

I. Общие положения1.1. Отчет по форме N 2-тп (воздух) составляют юридические лица, их обособленные подразделения (далее - предприятия), имеющие стационарные источники выбросов вредных (загрязняющих) веществ в атмосферный воздух, независимо от того, оборудованы они очистными установками или нет. Сюда же включаются котельные, состоящие на балансе жилищно-коммунальных хозяйств, транспортных и других организаций.

Юридические лица представляют форму N 2-ТП (воздух), как правило, по месту их государственной регистрации. Исключением из этого правила являются случаи, когда юридическое лицо, зарегистрированное на территории какого-либо субъекта Российской Федерации, не осуществляет деятельность на территории данного субъекта Российской Федерации. В этом случае отчеты должны представляться в территориальный орган государственной статистики по месту фактического осуществления своей деятельности (абзац дополнительно включен с 1 января 2006 года постановлением Росстата от 5 августа 2005 года N 56 ).

Если юридическое лицо имеет обособленные подразделения (включая филиалы), расположенные на территории других субъектов Российской Федерации (республик, краев, областей, автономных округов), то к форме, представленной в территориальные органы Росстата в целом по юридическому лицу, прилагается форма, содержащая сведения по данному юридическому лицу с исключением обособленных подразделений, находящихся на территории других субъектов Российской Федерации (абзац дополнительно включен с 1 января 2006 года постановлением Росстата от 5 августа 2005 года N 56 ).

Обособленные подразделения юридических лиц как имеющие, так и не имеющие отдельный баланс, расположенные на территории других субъектов Российской Федерации, представляют формы федерального государственного статистического наблюдения в территориальные органы Росстата по месту своего расположения (абзац дополнительно включен с 1 января 2006 года постановлением Росстата от 5 августа 2005 года N 56 ).

1.2. Отчет составляется на основании данных первичного учета, организуемого на предприятиях по типовым формам NN ПОД-1 "Журнал учета стационарных источников загрязнения и их характеристик", ПОД-2 "Журнал учета выполнения мероприятий по охране атмосферного воздуха" и ПОД-3 "Журнал учета работы газоочистных и пылеулавливающих установок". В качестве первичной учетной документации допускается также использование отраслевых форм и указаний, согласованных в установленном порядке.

1.3. В отчете по охране атмосферного воздуха отражаются данные по стационарным источникам загрязнения, характеризующие количество улавливаемых, используемых (утилизируемых) и выбрасываемых загрязняющих веществ, а также ряд других показателей.

В указанном отчете не отражаются данные по передвижным источникам загрязнения, включая автотранспорт.

Также не включаются данные о количестве отходящих с газами веществ, которые используются в технологических процессах производства продукции в качестве сырья или полуфабрикатов, как это изначально предусматривалось проектом данной технологии. В частности, не учитываются вещества, образующиеся и утилизируемые при очистке газов, отходящих от реакторов при производстве сажи на заводах технического углерода, очистке газов, отходящих от рудно-термических печей при производстве желтого фосфора на фосфорных заводах, очистке газов, отходящих от печей "кипящего слоя" при производстве серной кислоты на химических заводах. На предприятиях черной металлургии не учитывается окись углерода, содержащаяся в доменном газе, который используется как технологическое топливо. Не учитываются вещества, уловленные установками и системами "двойной адсорбции" и "двойного контактирования", служащие для получения продукции из отходящих газов заводов цветной и черной металлургии, химии, нефтехимии и других отраслей. Из приведенных случаев образования и выброса веществ учету подлежат только загрязняющие вещества, поступающие в атмосферу в результате неполного улавливания и утечек газа из-за негерметичности технологического оборудования.

1.4. Учету подлежат все загрязняющие вещества, содержащиеся в отходящих газах от стационарных источников загрязнения, имеющихся на предприятиях, и аспирационном воздухе (кроме перечисленных в п.1.3). Количество загрязняющих веществ за отчетный период (всего, твердых, газообразных и жидких и по отдельным ингредиентам) указывают на основании инструментальных замеров и расчетов, проводимых в соответствии с методиками, утвержденными в установленном порядке.

1.5. В форме приводятся выбросы как от организованных, так и от неорганизованных источников выбросов загрязняющих веществ. К организованным источникам относятся специальные устройства (трубы, аэрационные фонари, вентиляционные шахты и др.), посредством которых осуществляется выброс загрязняющих веществ в атмосферу. К неорганизованным источникам относятся горящие (пылящие) терриконы и отвалы, резервуары, источники, загрязняющие вещества от которых поступают в атмосферный воздух в результате негерметичности (неплотности) технологического оборудования, газоотводов и другие неорганизованные источники.

1.6. В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование.

По строке "Почтовый адрес" указывается наименование территории, юридический адрес с почтовым индексом.

В кодовой части формы отчитывающейся организацией указывается код ОКПО. Обособленными подразделениями, расположенными на территории других субъектов Российской Федерации и представляющими формы федерального государственного статистического наблюдения по месту своего расположения, в случае отсутствия кода ОКПО указывается временный код ОКПО. Для получения временного кода ОКПО обособленному подразделению необходимо обратиться в территориальный орган Росстата по месту своего расположения (абзац в редакции, введенной в действие с 1 января 2006 года постановлением Росстата от 5 августа 2005 года N 56 .

1.7. При заполнении формы необходимо строго соблюдать следующие требования:

в каждой заполняемой строке все графы формы должны содержать число или знак отсутствия явления - прочерк;

разрешается оставлять незаполненными только те строки (графы), во всех графах (строках) которых отсутствуют значения показателей;

при заполнении граф формы необходимо соблюдать значность показателей, указанную в Инструкции для каждого раздела.

1.8. При обнаружении ошибок исправленные отчеты высылаются предприятиями во все адреса, установленные на форме.

II. Порядок заполнения формы N 2-тп (воздух) Раздел 1. Выбросы загрязняющих веществ в атмосферу, их очистка и утилизация2.1. В графе 2 указывается количество загрязняющих веществ, поступающих в атмосферу от всех организованных и неорганизованных источников, минуя очистные сооружения, а также тех неуловленных загрязняющих веществ, которые прошли через не предназначенные для их улавливания (обезвреживания) газоочистные и пылеулавливающие установки.

2.2. В графе 3 приводится количество загрязняющих веществ, поступающих в атмосферу через специально оборудованные устройства (трубы, вентиляционные установки, аэрационные фонари и др.), но не подвергающиеся при этом предварительной очистке, а также те неуловленные вещества, которые прошли через не предназначенные для их улавливания газоочистные и пылеулавливающие установки.

2.3. В графу 4 включаются данные только по тем загрязняющим веществам (всего и по отдельным ингредиентам), которые поступают и подвергаются очистке в имеющихся на предприятии газоочистных и пылеулавливающих установках (независимо от фактической работы этих установок).

2.4. В графе 5 приводится фактическое количество уловленных (обезвреженных) загрязняющих веществ в отчетном году, кроме веществ, приведенных в п.1.3.

2.5. В графу 6 включается количество уловленных загрязняющих веществ, возвращенных в производство и использованных для получения товарного продукта или реализованных на сторону.

2.6. В графах 7 и 8 указывается общее количество загрязняющих веществ, поступивших в атмосферу (всего, твердых, газообразных и жидких, в том числе по отдельным ингредиентам), суммарно как после очистки, так и выброшенных без очистки. При этом данные графы 7 должны равняться значениям: графа 4 - графа 5 + графа 2, а данные графы 8 должны совпадать с данными графы 7 отчета за предыдущий год, кроме случаев реорганизации юридического лица, изменения методологии формирования показателей или уточнения данных за прошлый год. Если в отчетном периоде имели место реорганизация, изменение структуры юридического лица или методологии исчисления показателей, то в форме данные за предыдущий период приводятся исходя из новой структуры юридического лица или уточненной методологии формирования показателей в отчетном периоде. По всем случаям корректировки (уточнения) данных за предыдущий период должны быть приведены пояснения к отчету (пункт дополнен с отчета за 2001 год постановлением Госкомстата России от 27 июля 2001 года N 53 .

2.7. При отсутствии на предприятии очистных установок в графах 4-6 ставится прочерк. В этом случае значения граф 2 и 7 должны быть равны между собой.

2.8. В графах 9 и 10 отражаются нормы предельно допустимых выбросов (ПДВ) или временно согласованных на отчетный год выбросов (ВСВ), установленные предприятию в соответствии с действующим порядком.

При отсутствии установленных норм в графах 9 и 10 ставятся прочерки. Если на предприятии для части источников выбросов загрязняющих веществ установлены нормы ПДВ, а для части - ВСВ, то в целом по отчитывающемуся объекту заполняется только графа 10.

2.9. По строке 108 отражаются суммарные данные по летучим органическим соединениям (ЛОС), перечень которых приведен в приложении 2. Данные по выбросам метана включаются в строку 107 "Углеводороды (без летучих органических соединений)".

Данные по графам 2-10 показываются в тоннах в год с тремя знаками после запятой.

Раздел 2. Выброс в атмосферу специфических загрязняющих веществ2.10. В данном разделе отдельно показываются выбросы в атмосферу ряда специфических загрязняющих веществ. По свободным строкам 204-220 отражаются название и код соответствующего загрязняющего вещества, выброшенного предприятием, а также конкретная величина соответствующей примеси.

Одновременно указываются установленные нормы ПДВ (ВСВ), при их отсутствии ставятся прочерки.

В первоочередном порядке в разделе отражаются вещества, приведенные в приложении 1. Если на предприятии выбрасывается в атмосферу большее число вредных примесей из состава перечисленных в приложении 1, чем количество строк в разделе 2, а также число приведенных в приложении веществ, то к отчету по форме N 2-тп (воздух) прилагается дополнение к этому разделу.

В обязательном порядке показываются коды загрязняющих веществ (по примесям, не приведенным в приложении 1, графа "Код загрязняющего вещества" заполняется только при наличии указания территориального органа государственной статистики).

Данные раздела показываются в тоннах в год с тремя знаками после запятой.

Раздел 3. Источники загрязнения атмосферы2.11. Данный раздел заполняют все предприятия независимо от того, имеют ли они установленные нормативы, находятся ли те в стадии разработки или работы по ним вообще не велись.

Предприятия, которые не проводили работу по нормированию выбросов загрязняющих веществ в атмосферу или не закончили в полном объеме эту работу и не получили соответствующего разрешения на выброс от контролирующих органов, заполняют только в графах 1, 2 и 4 строку 301, а в графе 3 ставят прочерк.

Предприятия, разработавшие в установленном порядке нормативы предельно допустимых выбросов (ПДВ) и (или) временно согласовавшие выбросы (ВСВ) и получившие разрешение на выброс этих веществ, заполняют строки 301-303.

В графе 1 указывается общее количество стационарных источников выбросов (включая неорганизованные), имеющихся на предприятиях.

В графе 2 выделяются данные по организованным источникам выбросов загрязняющих веществ.

В графе 4 указывается общее количество загрязняющих веществ, поступивших в атмосферу от всех источников выбросов. Данные графы 4 по строке 301 должны быть равны данным графы 7 строки 101 раздела 1.

2.12. Предприятия, имеющие разрешение на выброс, по перечисленным выше графам в строке 302 выделяют данные об источниках выбросов, по которым для каждого вещества, поступающего в атмосферу, установлен норматив ПДВ, а в строке 303 - норматив ВСВ.

В случае если от источника осуществляется выброс нескольких загрязняющих веществ и для части из них установлены нормы ПДВ, а для остальных (или хотя бы одного вещества) - ВСВ, то данные по такому источнику отражаются в строке 303.

Данные в графах 1 и 2 показываются в целых числах, а в графах 3 и 4 - в тоннах в год с тремя знаками после запятой.

2.13. В данном разделе отражается выполнение предприятием мероприятий по сокращению выбросов загрязняющих веществ в атмосферу за счет всех источников финансирования, предусмотренных к завершению в отчетном году. Эти мероприятия включаются в отчет независимо от уровня их фактического выполнения. По каждому мероприятию в строках 401-405 графы А должен в обязательном порядке проставляться код (порядковый номер).

2.14. В графе Б указывается конкретное наименование промышленного производства (технологического процесса, линии, оборудования и др.), на котором осуществляется воздухоохранное мероприятие.

В графе В указываются наименования мероприятий по охране атмосферного воздуха, которые должны быть проведены в отчетном году.

В графе 1 отражается код группы, соответствующий категории мероприятия, согласно следующему перечню:

2.15. В графах 3 и 4 показывается общая сумма затрат на проведение воздухоохранного мероприятия по всем источникам финансирования соответственно за отчетный год и за предыдущий год.

2.16. В графе 5 приводится расчетное годовое сокращение (по проекту и др.) количества загрязняющих веществ, выбрасываемых в атмосферу, которое предусматривалось достичь при осуществлении данного мероприятия с планируемого момента его внедрения до конца отчетного периода.

В графе 6 указывается снижение количества выбрасываемых в атмосферу загрязняющих веществ по фактическим данным, полученным по результатам осуществления мероприятия с момента его фактического внедрения (завершения) до конца отчетного периода.

2.17. Данные граф 3 и 4 приводятся в тысячах рублей с одним знаком после запятой, граф 5 и 6 - в тоннах в год с тремя знаками после запятой.

Раздел 5. Выбросы загрязняющих веществ в атмосферный воздух от отдельных групп источников загрязнения2.18. В разделе отражаются данные о выбросах в атмосферу основных загрязняющих веществ от отдельных групп стационарных источников загрязнения, образующихся в результате использования различных технологических процессов (включая сжигание (горение) различного вида топлива, углеводородного сырья, других горючих веществ, отходов производства и потребления) в производстве продукции, а также при иной деятельности. Коды и названия соответствующих загрязняющих веществ приведены в форме (пункт в редакции, введенной в действие с отчета за 2001 год постановлением Госкомстата России от 27 июля 2001 года N 53 .

2.19. В графе 3 приводятся данные по загрязняющим веществам, поступающим в атмосферный воздух в результате теплоэнергетических процессов, направленных на выработку электроэнергии и теплоэнергии (включая горячее водоснабжение) на производственные нужды и на нужды населения.

2.20. В графе 4 показываются данные о выбросах вредных веществ в атмосферный воздух от технологических и других процессов (в том числе при сжигании топлива), не связанных с выработкой электроэнергии и теплоэнергии (включая горячее водоснабжение) на производственные нужды и на нужды населения, выбросы от которых приводятся в графе 3. В категорию выбросов вредных веществ в атмосферный воздух от технологических и других процессов входят технологические выбросы от сжигания попутного газа и газов нефтепереработки в свечах и факелах, а также выбросы от горения угольных отвалов.

2.21. По строке 505 приводятся объемы выбросов углеводородов (включая ЛОС) за исключением метана (пункт в редакции, введенной в действие с отчета за 2001 год постановлением Госкомстата России от 27 июля 2001 года N 53 .

2.22. Суммы данных, приведенных в графах 3 и 4 по строкам 501, 502, 503 и 504, должны равняться данным графы 7 раздела 1 соответственно по строкам 102, 104, 105 и 106. Сумма данных, приведенных в графах 3 и 4 по строке 505, должна быть меньше суммы данных по строкам 107 и 108 в графе 7 раздела 1 на величину выбросов метана (пункт в редакции, введенной в действие с отчета за 2001 год постановлением Госкомстата России от 27 июля 2001 года N 53 .

С введением в действие настоящей Инструкции отменяется ранее действовавшая Инструкция о порядке составления отчета об охране атмосферного воздуха по форме N 2-тп (воздух), утвержденная Госкомстатом СССР по согласованию с Госкомприродой СССР от 07.08.90 N 17-24/9-42.

Управление статистики

окружающей среды и

сельского хозяйства

Приложение 1

(в редакции, введенной в действие

с 1 января 2006 года

постановлением Росстата

от 5 августа 2005 года N 56. -

см. предыдущую редакцию )

ПЕРЕЧЕНЬ

специфических загрязняющих веществ, данные о выбросах

которых подлежат первоочередному отражению в разделе 2

УТВЕРЖДЕНА

постановлением

Госкомстата России

от 29.09.2000 N 90

____________________________________________________________________

Утратила силу с отчета за 2003 год на основании

постановления Госкомстата России от 1 сентября 2003 года N 80. -

См. предыдущую редакцию

____________________________________________________________________

УТВЕРЖДЕНА

постановлением

Госкомстата России

от 29.09.2000 N 90

(с изменениями на 13 октября 2004 года)

I. Общие положения

Сведения по форме федерального государственного статистического наблюдения N 01-гр представляют юридические лица, их обособленные подразделения, осуществляющие геологоразведочные работы.

В отчет включаются объемы выполненных геологоразведочных работ: поисково-съемочные и разведочные работы; региональные геологосъемочные, гидрогеологические, геофизические, специальные работы; изучение континентального шельфа Российской Федерации, Морской исключительной экономической зоны Российской Федерации и дна Мирового океана, научно-исследовательские, опытно-конструкторские работы; охрана подземных вод и ведение государственного мониторинга геологической среды; содержание территориальных органов Министерства природных ресурсов Российской Федерации в части государственного управления геологической деятельностью; ведение территориальных и Федерального геологических фондов и единой информационной системы по изученности и использованию недр; затраты по геологическому контролю, государственной экспертизе полезных ископаемых; строительство и обустройство вахтовых и базовых поселков и баз; содержание социальной сферы и обеспечение рабочего снабжения работников геологоразведочных организаций; содержание военизированных частей по предупреждению и ликвидации фонтанов из скважин (ВПЧ); ликвидация предприятий или их обособленных подразделений, рекультивация нарушенных земель и другие работы, связанные с геологическим изучением недр.

Геологоразведочные работы, обеспечивающие добычу полезных ископаемых и непосредственно связанные с эксплуатационной деятельностью горнодобывающего предприятия (рудничная, шахтная и промысловая геологическая служба), относятся к основной деятельности рудника (шахты, предприятия) и в форму N 01-гр не включаются.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование.

По строке "Почтовый адрес" указывается наименование территории, юридический адрес с почтовым индексом.

Отчитывающаяся организация проставляет в адресной части формы код ОКПО. Остальные коды определяются территориальными органами Федеральной службы государственной статистики и используются при последующей автоматизированной обработке информации, содержащейся в форме (абзац в редакции, введенной в действие начиная с отчета за 2004 год постановлением Росстата от 13 октября 2004 года N 48 .

При проведении работ на территориях двух или более субъектов Российской Федерации форма N 01-гр по каждому из них составляется раздельно. Данные формы N 01-гр должны представляться в статистические органы по месту фактического осуществления геологоразведочных работ. Если юридическое лицо имеет обособленные подразделения (включая филиалы), расположенные на территории других субъектов Российской Федерации (республик, краев, областей, автономных округов), то к форме, представленной в территориальные органы государственной статистики в целом по юридическому лицу, прилагается форма, содержащая сведения по данному юридическому лицу с исключением обособленных подразделений, находящихся на территории других субъектов Российской Федерации (абзац в редакции, введенной в действие начиная с отчета за 2004 год постановлением Росстата от 13 октября 2004 года N 48 .

Обособленные подразделения юридических лиц как имеющие, так и не имеющие отдельный баланс, расположенные на территории других субъектов Российской Федерации, представляют формы федерального государственного статистического наблюдения в территориальные органы государственной статистики по месту своего расположения (абзац дополнительно включен начиная с отчета за 2004 год постановлением Росстата от 13 октября 2004 года N 48 ).

При проведении геологоразведочных работ подрядным способом данные формы N 01-гр заполняет организация, являющаяся заказчиком этих работ. В случае, когда заказчик - юридическое лицо, не является геологоразведочной организацией, данные формы N 01-гр по выполненному объему работ заполняет подрядная организация, показывая эти работы как выполненные собственными силами (абзац дополнительно включен начиная с отчета за 2004 год постановлением Росстата от 13 октября 2004 года N 48 ).

Данные формы N 01-гр заполняются на основании данных первичного учета геологоразведочных работ, геологических и производственных учетов, актов на обмер и выполнение работ, бухгалтерских отчетов.

В строке 101 показывается весь выполненный объем геологоразведочных работ, независимо от источников их финансирования (федеральный бюджет, бюджет субъектов Российской Федерации, муниципальный бюджет, собственные средства предприятий, инвестиции отечественных и зарубежных предпринимателей, кредиты банков и др.). В строке 101 учитываются договорные и подрядные работы, с учетом НДС и других налогов (абзац в редакции, введенной в действие начиная с отчета за 2004 год постановлением Росстата от 13 октября 2004 года N 48 .

По строкам 102 и 103 в графе 3 указываются лимиты ассигнований, выделенные на выполнение и освоение геологоразведочных работ, а в графе 4 - выполнение геологоразведочных работ соответственно за счет средств федерального бюджета и бюджетов субъектов Российской Федерации (абзац в редакции, введенной в действие начиная с отчета за 2004 год постановлением Росстата от 13 октября 2004 года N 48 .

По строке 105 отражаются работы за счет собственных средств предприятий, образуемых за счет прибыли и лицензионных сборов.

По строке 106 указывается выполнение работ за счет средств отечественных и зарубежных инвесторов. Здесь учитываются также договорные работы (кроме подрядных), выполняемые за счет средств заказчика и за счет ассигнований, выделенных муниципальными (городскими, районными) властями (абзац в редакции, введенной в действие начиная с отчета за 2004 год постановлением Росстата от 13 октября 2004 года N 48 .

Объем договорных работ, не имеющих отношения к геологическому изучению недр, по строке 106 не показывается.

По строке 107 выделяются работы, выполняемые за счет кредитов от отечественных и зарубежных банков.

В строках 108, 109 и 110 указываются соответственно: налог на добавленную стоимость, глубокое разведочное бурение и подрядные работы. Глубокое разведочное бурение и подрядные работы показываются без НДС.

В строке 111 отражается выполнение геологоразведочных работ собственными силами.

При заполнении данного раздела данные по строкам 102-107 и 109-111 приводятся без налога на добавленную стоимость. Строка 101 должна быть равна сумме строк 102-107.

Объемы геологоразведочных работ в данном разделе указываются в тыс. рублей (с одним десятичным знаком).

Раздел 2. Геологоразведочные работы по видам

В данном разделе приводится объем выполненных геологоразведочных работ в натуральном выражении и по сметной стоимости (с учетом НДС и других налогов) за счет всех источников финансирования.

В строке 201 приводится общий объем глубокого разведочного бурения. Из строки 201 отдельно выделяются работы, выполненные собственными силами (строка 202) и подрядным способом (строка 203), т.е. другими организациями по заказу отчитывающейся организации.

____________________________________________________________________

Абзац одиннадцатый раздела 2 предыдущей редакции начиная с отчета за 2004 год считается абзацем третьим раздела 2 настоящей редакции - постановление Росстата от 13 октября 2004 года N 48 .

____________________________________________________________________

При необходимости объем подрядных работ определяется как разность между общим объемом геологоразведочных работ и работ, выполненных собственными силами

К глубокому разведочному бурению на нефть и газ относятся опорные, параметрические, поисковые и разведочные скважины, которые проходятся буровыми установками нефтяного ряда, роторным, турбинным способом и электробурами для региональных исследований, поисков и разведки нефтяных и газовых месторождений. Кроме того, к глубокому разведочному бурению относятся скважины, которые бурятся для разведки подземных газохранилищ, термальных, йодо-бромных и минеральных вод.

Проходка глубоких структурно-поисковых скважин станками колонкового бурения учитывается в общем объеме механического колонкового бурения и не включается в глубокое разведочное бурение.

В строках 201, 204, 205 и 206 выделяется отдельно опорное и параметрическое бурение, поисковое бурение, разведочное бурение, сумма данных по этим строкам должна равняться данным по строке 201.

Кроме того, отдельно показывается глубокое бурение: на нефть и газ (строка 207), на нефть (строка 208), а также на подземные газохранилища, химическое сырье и термальные воды (строки 209, 210, 211).

Данные, указанные в строке 201, должны равняться сумме данных по строкам 207, 209, 210 и 211.

Данные, приведенные в графе 5 строки 201, не равны данным, указанным в графе 4 строки 109 раздела 1, т.к. строка 109 не включает НДС.

В общий объем механического колонкового бурения включаются работы, проводимые собственными силами и подрядным способом сторонними организациями, независимо от целевого назначения геологоразведочных работ (геологическое картирование, поисковые, разведочные и другие работы), кроме бурения взрывных скважин для сейсморазведочных работ станками механического колонкового бурения. Не включают в объем механического колонкового бурения электробурение, бурение шнеками и виброустановками.

В строке 213 выделяются объемы бурения, выполненные собственными силами, из них - в соответствии с заключенными предприятием договорами (строка 214) (абзац в редакции, введенной в действие начиная с отчета за 2004 год постановлением Росстата от 13 октября 2004 года N 48 .

По строке 215 отражается объем ударно-механического бурения, который включает в себя бурение, выполняемое станками для ударно-канатного и ударно-штангового бурения.

По строке 216 указывается объем проходки, выполненный при проведении "горных подземных работ (штольни, штреки, рассечки, квершлаги, гезенки, рассечки штреков, восстающие и камеры)".

При учете работ по проходке камер их объем в кубических метрах делится на средневзвешенное сечение горизонтальной подземной выработки, а полученная величина проходки суммируется с величиной проходки других подземных выработок.

По строкам 217 и 218 показывается проходка шахт, шурфов и рассечек из шурфов в метрах проектного сечения.

По строке 219 отражаются наземные горные работы (канавы, траншеи и т.п.) в куб.м фактически выполненных работ.

По строке 220 отражаются работы по региональному геологическому изучению недр.

Региональное геологическое изучение недр включает функционально связанный, регламентированный комплекс работ общегеологического и специального назначения для федеральных нужд: геологосъемочные, геолого-геофизические и геолого-геохимические работы на суше и континентальном шельфе, создание государственной сети опорных геолого-геофизических профилей, параметрических и сверхглубоких скважин, гидрогеологические, инженерно-геологические, геоэкологические съемки и мониторинг окружающей среды, работы в Мировом океане и Антарктике, прогноз землетрясений, научно-исследовательские, опытно-конструкторские, тематические работы и информационное обеспечение недропользования. В эту строку включаются также и затраты на содержание территориальных органов Министерства природных ресурсов Российской Федерации в части государственного управления геологической деятельностью и затраты на содержание геологического контроля.

В строке 221 отдельно выделяются геологосъемочные работы масштаба 1:200000 в натуральном и стоимостном выражении, в строке 222 - гидрогеологическая съемка в стоимостном выражении и в строке 223 - гидрогеологическая съемка масштаба 1:50000 в натуральном и стоимостном выражении.

В сметную стоимость геологической, гидрогеологической съемки и геоэкологического картирования по всем масштабам включаются все затраты на их проведение, а также сопровождающие их поисковые, геофизические, геохимические, гидрогеологические буровые, карто-составительские, топографо-геодезические и другие полевые и камеральные работы, выполняемые по отрасли "Региональное геологическое изучение недр".

Региональные геофизические работы, опережающие геогидрогеологическую съемку и тематические работы по геофизике, в стоимость геологической и гидрогеологической съемки по их масштабам не включаются.

По строке 224 отражаются работы по мониторингу геологической среды.

В строках 225 и 226 соответственно отмечаются работы по геоэкологическому картографированию (съемка масштабов 1:200000 и 50000) в натуральном и стоимостном выражении.

Сумма данных по строкам 221, 222, 224, 225, 226 в стоимостном выражении должна быть меньше или равна данным по строке 220.

В графе 5 (строки 220-226) в стоимостные затраты включаются работы, выполненные собственными силами и подрядным способом.

По строке 227 приводятся затраты на геофизические работы, выполненные за счет всех источников финансирования, на все виды полезных ископаемых и другие работы, а также по целевому заданию (тематические и тому подобные работы) и на выполнение подрядных работ.

В состав геофизических работ входят: сейсморазведка, электроразведка, гравиразведка, магниторазведка, аэрогеофизические работы, геофизические исследования в скважинах и скважинная геофизика, предусмотренные Сборником сметных норм (ССН) на геологоразведочные работы (выпуск 3 "Геофизические работы"), подготовленным Роскомнедрами в 1992 году. Состав геофизических работ по видам, не включенным в ССН, определяется сметно-финансовыми расчетами.

Выполнение работ учитывается по полной сметной стоимости всех видов работ, включая полевые геофизические, каротажно-перфораторные и торпедировочные работы, проектирование, организационно-ликвидационные, транспортные, топографо-геодезические, геологосъемочные, горно-буровые, камеральные и другие работы, выполненные за счет выделенных средств на геофизические исследования.

Общий объем геофизических работ в стоимостном выражении может быть больше общего объема работ в денежном выражении по методам геофизических исследований (сейсморазведка, электроразведка и т.д.) за счет объемов работ, не выделенных в форме отдельной строкой. При определении объемов геофизических работ по методам сейсморазведки, электроразведки и т.п. по каждому из них учитывают все объемы на собственно полевые работы, на их топографо-геодезическое обеспечение, на опытно-методические полевые работы, на проектирование, на организационно-ликвидационные мероприятия, транспортировку, камеральные и другие виды работ, финансировавшиеся по соответствующим методам.

Если полевые исследования выполнены комплексом геофизических методов, затраты на отдельные виды работ (проектирование и т.д.) определяются пропорционально удельному весу конкретного метода, входящего в комплекс.

Опытно-методические работы, выполняемые по тем же планам, но в полевых условиях, являются составной частью соответствующих геофизических исследований. Эти работы включают в объемы по методам исследований (сейсморазведка, электроразведка и др.).

По строке 228 отражаются все виды полевых работ по профильной сейсморазведке: методом отраженных волн (MOB), корреляционным методом преломленных волн (КМПВ), методом общей глубинной точки (ОГТ), сейсмокаротаж, изучение упругих свойств горных пород и другие работы, обеспечивающие полевую сейсморазведку, а также создание пунктов возбуждения упругих колебаний, включая бурение взрывных скважин (абзац в редакции, введенной в действие начиная с отчета за 2004 год постановлением Росстата от 13 октября 2004 года N 48 .

По строке 230 из общей стоимости сейсморазведочных работ выделяется объем на бурение взрывных скважин.

При определении протяженности выполненных сейсмических профилей не учитывают наблюдения по изучению зоны малых скоростей при разведке на глубокие горизонты, а также сейсмокаротажные наблюдения.

Участки, на которых проводились повторные наблюдения, учитывают только один раз.

По строке 231 указывается объем всех масштабов полевых электроразведочных работ, проводимых всеми методами (на переменном и постоянном токе и др.), по изучению электрических свойств горных пород и руд, а также другие работы, обеспечивающие полевую электроразведку. Аэроэлектроразведка в эту строку не включается.

По строке 232 отражается гравиразведка всех масштабов, на все виды полевых съемок с гравиметрами, гравитационными вариометрами и градиентометрами, на разбивку опорных гравиметрических сетей всех классов, на изучение плотности горных пород и руд, а также на другие работы, обеспечивающие полевую гравиразведку.

По строке 233 указывается объем суммарных наземных магнитных площадных съемок всех масштабов (кроме съемок с аэромагнитометрами), а также работы по изучению магнитных свойств горных пород и руд.

В строке 234 отражается комплексная аэрогеофизическая съемка любого масштаба.

По строке 235 отражается объем аэромагнитных съемок.

По строкам 236 и 237 указываются геофизические исследования в скважинах и скважинная геофизика всех видов каротажа, грунтоносно-перфораторные, торпедировочные и другие работы в скважинах любого назначения, включая скважины механического колонкового и глубокого разведочного бурения (но без эксплуатационных скважин), а также все виды работ, обеспечивающих проведение каротажа и других операций в скважинах. Работы на нефть и газ учитываются отдельной строкой.

В объем геофизических исследований и различных операций в скважинах включается метраж скважин, исследованных одним (если это методически оправдано) или несколькими геофизическими методами. Исследования 1 метра скважины несколькими методами и разновидностями каротажа (одновременно или разновременно, включая контрольные и повторные измерения) считают за один метр.

В графе 5 по строкам 228-237 указывается стоимость работ, выполненных собственными силами и подрядным способом.

По строке 238 приводятся объемы выполненных работ на обустройство баз геологоразведочных организаций за счет всех источников финансирования, осуществляемых по отдельным сметам собственными силами и подрядным способом.

По строкам 239 и 240 учитываются объемы экспедиции (партии), предприятия на доставку рабочих и специалистов собственным транспортом от производственных геологических баз до места производства работ и обратно, а также доставка грузов от центральных баз снабжения, прирельсовых складов и пристаней до конечной базы производственной единицы (геологоразведочной партии, экспедиции, предприятия) и обратно. В стоимость транспортировки грузов и персонала не включаются затраты на транспортировку грузов от поставщиков до центральных баз снабжения, прирельсовых и других складов. Эти затраты включены в стоимость материалов, оборудования, инструментов и инвентаря в виде транспортно-заготовительных расходов.

Затраты по доставке персонала и грузов от конечной базы партии (экспедиции) до места производства работ на участке относятся на стоимость соответствующего вида полевых работ по статье "Транспорт".

По строке 241 показываются объемы работ, выполненных лабораториями геологоразведочных партий, экспедиций, предприятий и центральными лабораториями геологических организаций по лабораторным исследованиям полезных ископаемых и горных пород, а также подрядные лабораторные исследования.

По строке 242 включаются затраты на обработку полевых материалов, стоимость чертежных, оформительских и других работ, связанных с камеральной обработкой материалов; расходы, связанные с утверждением отчетов (консультация, рецензия и экспертиза отчета и т.п.). Сметная стоимость консультаций, экспертиз, рецензий, составления технико-экономических докладов (ТЭД) и временных кондиций определяется по отдельным расчетам, утверждаемым Государственной комиссией по запасам (ГКЗ) Министерства природных ресурсов Российской Федерации. Сметная стоимость камеральной обработки материалов по буровым, горнопроходческим и другим видам полевых работ, кроме тех, на которые предусмотрены сметные нормы на камеральные работы, определяется по сметно-финансовому расчету в целом для этих видов работ.

Раздел 3. Распределение выполняемого объема механического колонкового бурения по категориям пород

В данном разделе показывается распределение механического колонкового бурения, выполненного собственными силами (строка 213 раздела 2), по 12 категориям пород по буримости (по Сборнику сметных норм (ССН), выпуск 5 "Разведочное бурение", подготовленному Роскомнедрами в 1993 году).

В строке 314 справки приводится скорость механического колонкового бурения, которая определяется путем деления выполненного объема бурения на фактическое количество станко-месяцев за отчетный год.

Раздел 4. Распределение выполненного объема по глубинам скважин, законченных бурением

В этом разделе приводятся показатели только по скважинам, законченным бурением. Поэтому данные по строке 401 "Суммарная глубина скважин в отчетном году" по механическому колонковому бурению может не совпадать с данными строки 212 "Механическое колонковое бурение - всего" в разделе 2 формы, а по глубокому разведочному бурению - с данными строки 201 раздела 2, т.к. в разделе 2 отражаются объемы по всем скважинам, а в разделе 4 - только по скважинам, законченным бурением в отчетном году, независимо от того, когда они были начаты.

По строкам 404-416 показывается распределение количества скважин, законченных бурением, по интервалам глубин. Распределение количества скважин по механическому колонковому и глубокому разведочному бурению показывается только по интервалам глубин, установленным для каждого вида бурения.

С введением в действие настоящей Инструкции отменяется ранее действовавшая Инструкция по заполнению формы федерального государственного статистического наблюдения за геологоразведочными работами (форма N 01-гр), утвержденная постановлением Госкомстата России от 27.11.95 N 188.

Управление статистики

окружающей среды

и сельского хозяйства

УТВЕРЖДЕНА

постановлением

Госкомстата России

от 29.09.2000 N 90

ИНСТРУКЦИЯ

по заполнению приложения к форме федерального

государственного статистического наблюдения N 01-гр

"Сведения о геологоразведочных работах по полезным

ископаемым по стадиям работ"

(с изменениями на 13 октября 2004 года)

I. Общие положения

Сведения по приложению к форме федерального государственного статистического наблюдения N 01-гр представляют юридические лица, их обособленные подразделения, осуществляющие геологоразведочные работы.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование.

По строке "Почтовый адрес" указываются наименование территории, юридический адрес с почтовым индексом.

Отчитывающаяся организация проставляет в адресной части формы код ОКПО. Остальные коды определяются территориальными органами Федеральной службы государственной статистики и используются при последующей автоматизированной обработке информации, содержащейся в форме (абзац в редакции, введенной в действие начиная с отчета за 2004 год постановлением Росстата от 13 октября 2004 года N 48 .

При проведении работ на территориях двух или более субъектов Российской Федерации приложение к форме N 01-гр по каждому из них составляется раздельно. Данные приложения к форме N 01-гр должны представляться в территориальные органы государственной статистики по месту фактического осуществления геологоразведочных работ. Если юридическое лицо имеет обособленные подразделения (включая филиалы), расположенные на территории других субъектов Российской Федерации (республик, краев, областей, автономных округов), то к форме, представленной в территориальные органы государственной статистики в целом по юридическому лицу, прилагается форма, содержащая сведения по данному юридическому лицу с исключением обособленных подразделений, находящихся на территории других субъектов Российской Федерации (абзац дополнительно включен начиная с отчета за 2004 год постановлением Росстата от 13 октября 2004 года N 48 ).

Обособленные подразделения юридических лиц, расположенные на территории других субъектов Российской Федерации, представляют формы федерального государственного статистического наблюдения в статистические органы по месту своего расположения (абзац дополнительно включен начиная с отчета за 2004 год постановлением Росстата от 13 октября 2004 года N 48 ).