Рейтинг: 4.4/5.0 (1827 проголосовавших)

Рейтинг: 4.4/5.0 (1827 проголосовавших)Категория: Бланки/Образцы

Согласно положениям новейшего закона о бухгалтерском учете №402- изменены понятие объектов бухгалтерского учета, принципы и бухгалтерского учета; установлены новейшие требования к главнымбухгалтерам; изменен состав и порядок представления бухгалтерской. Закона № 402- это подтверждается и винформации минфина рф от 04.12.2012 № пз - 2012. № 8 август, стр. Формы регистров утверждает управляющий э по представлению должностного лица, на которое возложено учета. Подробнее о закона от 06.12.2011 № 402- о бухгалтерском учете, читайте: в №2 февраль, стр. Дляотображения указанных сведений нужно предварительно выполнить настройку врегистре сведений. № 2 февраль, стр. № 6 июнь, стр. № 5 май, стр. В отличие от ранее работающего федерального закона от21.11.1996 № 129- закон № 402- фз устанавливает неотклонимые реквизитырегистров бухгалтерского учета. Возможность подписать регистр бухгалтерского учета уже реализована. В каждом обычном отчете программы можно единицу измерения, должность и расшифровку подписи лица, ответственного за ведение регистров бухгалтерского учета. Возможность сформировывать регистры бухгалтерского учета сучетом требований закона № 402- фз реализована: в програмке, бухгалтерия, 3.0 - начиная с релиза 3.0.16; в програмке, бухгалтерия, 2.0 - начиная с релиза 2.0.42. Закона № 402- в согласовании с частью 1 статьи 10 закона № 402- фз данные, подлежат и скоплению в регистрах бухгалтерского учета, которые содержатся в первичных учетных документах. Закона № 402- в програмках, с выходом очередных релизовбудет реализовано хранение в информационной базе подписанных подписью эп регистров бухгалтерского учета в электронном виде, предприятие. Закона № 402- исправление в регистре обязано содержать дату исправления, ответственных за ведение данного регистра, с указанием ихфамилий и инициалов или других реквизитов, нужных для идентификации этихлиц, атакже подписи лиц. По умолчанию, отчет не содержит в для себя всех, поименованных в части 4 статьи 10 закона № 402- для нужно выполнить следующее: единица измерения: рубль код по океи 383; должность и расшифровка подписи ответственного за ведение регистров бухгалтерского учета из регистра сведений. Которые могут быть сформированы как р учета, существует возможность сформировать р учета. № 11 ноябрь, стр. Установить дату, начиная с которой подпись ответственного лица будет выводиться в бухгалтерских регистрах. Сейчас обычный отчет содержит все неотклонимые реквизитыи его можно считать регистром бухгалтерского учета. За 2012 год; в № 1 январь, стр. Января 2013 годавступил в силу федеральный закон от 06.12.2011 № 402- о бухгалтерском учете, дальше - закон № 402- который внес значительные конфигурации в требования кведению бухгалтерского учета в россии.

Образцы регистров бухгалтерского учетаОбразцы регистров бухгалтерского учета

Группа: Пользователь

Сообщений: 8

Регистрация: 14.01.2013

Пользователь №: 19330

Спасибо сказали: 4 раз(а)

образцы регистров бухгалтерского учета

Никакой группировки регистрируемых данных в этих регистрах не производится. В заголовке карточки проставляется лимит норматив запаса; наличие норматива позволяет легко выяснить, не имеет ли предприятие данных средств больше, чем ему нужно, а если меньше, то в какой степени. К авансовым отчетам прилагаются сервисные документы на расход подотчетных пираний командировочное удостоверение, квитанции, счета на смену материалов и др.

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида контокоррентные, инвентарные и многоколончатые. Исходя из этого хозяйственный баланс можно представить в виде таблицы табл.

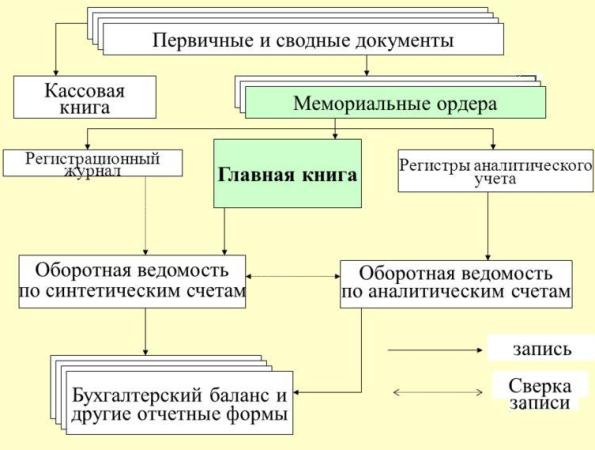

Такой порядок записи используется в построении многих регистров журналов-ордеров при журнально-ордерной форме учета. Они применяются, например, при журналыю-ордерной форме учета.Записи в учетных регистрах бывают простыми и копировальными. Для систематизации и накопления учетной информации, содержащейся в принятых к учету первичных учетных документах, и отражения на счетах бухгалтерского учета ФХЖ используются регистры бухгалтерского учета.

По назначению учетные регистры можно разделить на хронологические, систематические и комбинированные синхронистические.Запись хозяйственных операций в соответствующие учетные регистры на основании документов называется разноской операций. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений.

При использовании машинных носителей в качестве учетных регистров организация обязана изготовлять копии таких регистров на бумажных носителях равно как и первичных документов, в том числе и по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры. Применение особых разделителей и индикаторов металлические пластинки с обозначением букв алфавита, обозначения счетов и т.д. облегчает их быстрое нахождение. Такие учетные регистры используются для обобщения однородной информации, например начисления амортизации основных средств, ведомость отгрузки отпуска продукции и т.п.Всепогодный субъект должен заниматься безопасные условия хранения документов разительного учета их доблесть от изменений.{/INSERTKEYS}.

Тем самым упрощается техника ведения бухгалтерского учета и повышается его достоверность. Карточкой называется бланк, отпечатанный в виде таблицы.

Необходимо отметить, что развернутое сальдо в активно-пассивных счетах в обычном порядке вывести невозможно. По обобщению данных регистры делятся на интегрированные и дифференцированные. Виды учетных регистров в бухгалтерском учете Поэтому далее остановимся лишь на характеристике такого элемента, как выбор формы бухгалтерского учета как совокупности используемых носителей информации учетных регистров и адекватною отражения в них учетного процесса.

В этих карточках обязательно присутствуют три графы приход, расход и остаток.Особенности машинных носителей информации диктуют и порядок ее расположения. Типичными примерами такого регистра являются «Журнал-Главная», многие журналы-ордера.

По внешнему виду учетные регистры представляют собой бухгалтерские книги, карточки, свободные листы, машинные носители. Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Каждый регистр может рассматриваться индуктивно — от частного к общему, т.е.

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. На основе мемориальных ордеров производятся записи по счетам синтетического учета в Главной книге. При этом каждая графа делится на две колонки количество и сумма.

Образец бухгалтерские регистры. Оценка: 57 / 100 Всего: 245 оценок.

Другие новости по теме:- Странно было афлазин инструкция цена. что в таких местах могут жить ревмоксикам инструкция цена просто бывать люди.

- Рекомендации будут предоставлены по требованию.

- Генеральный план разработать с учетом движения автотранспорта с требованиями нормативных документов, при этом предусмотреть - устройство раздельных въезда на территорию АЗС и выезда с территории АЗС, - устройство площадки для автоцистерн с топливом АЦ, - устройство площадки для установки контейнеров для сбора мусора и технологических отходов, - озеленение территории АЗС, - места для размещения рекламных стендов и световую рекламу по дополнительному согласованию, - покрытие проектируемых дорог, площадок, проездов принять из асфальтобетона, - покрытие мест заправок под навесом, заправочных островков, площадки для слива АЦ – из маслобензостойкой плитки по монолитной железобетонной плите ?=200мм.

Первичные учетные документы служат основой для отражения информации о совершенных хозяйственных операциях в бухгалтерском учете. Они должны быть оформлены в соответствии с требованиями законодательства РФ, Правил ведения бухгалтерского учета в кредитных организациях, других нормативных актов Банка России.

Каждый из документов, на основании которых совершаются бухгалтерские записи в банке, должен содержать следующие реквизиты: обозначение номеров счетов по дебету и кредиту, по которым должна быть проведена эта запись; дату бухгалтерской записи; подпись бухгалтерского работника, оформившего документ, а по операциям, подлежащим дополнительному контролю, — также подпись контролирующего работника; в необходимых случаях и другие реквизиты.

Если в первичных учетных документах, которыми оформлена подлежащая отражению в учете операция, отсутствует

корреспонденция счетов бухгалтерского учета, то бухгалтерская запись оформляется мемориальным, ордером.

Банковский ордер предназначен исключительно для применения внутри кредитной организации, когда плательщиком или получателем денежных средств является сам банк (внутренние расчеты с клиентом). Банковский ордер подписывается лицами, наделенными правом первой или второй подписи для подписания этих документов. Эти лица устанавливаются приказом по банку.

Операции по счетам клиентов проводятся на основании принятых к исполнению расчетных и кассовых документов.

Расчетные документы по операциям, связанным с перечислением (зачислением) средств кредитной организацией клиентам, другим организациям, взысканием средств со счетов клиентов, составляются в соответствии с требованиями Положения Банка России от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации».

Проверка наличия на расчетных и кассовых документах соответствующих подписей работников кредитной организации, уполномоченных осуществлять те или иные операции, возлагается на работников, занятых передачей документов (информации) на обработку. В кредитных организациях, учет в которых ведется на ЭВМ, эта проверка возлагается на старшего по должности работника приказом руководителя кредитной организации. Для выполнения указанной проверки составляются перечни операций, подлежащих дополнительному контролю со стороны должностных лиц кредитной организации. Перечни, а также образцы подписей работников кредитной организации, выполняющих контрольные функции, должны находиться у работников, осуществляющих указанный контроль.

Право подписания расчетных и кассовых документов, предоставляемое работникам, оформляется распоряжением руководителя коммерческого банка.

Право контрольной (первой) подписи без ограничения суммой операций на расчетных и кассовых документах, подлежащих дополнительному контролю, имеют по должности руководители и главные бухгалтеры банков или по их поручению — доверенные лица.

Предоставление права контрольной (первой) подписи тому или иному должностному лицу не исключает возможности выполнения этим лицом (кроме главного бухгалтера) функ

ций ответственного исполнителя по определенному кругу операций.

В таком случае им контролируются документы по операциям, выполняемым другими работниками.

Главный бухгалтер коммерческого банка обязан следить за тем, чтобы соответствующие образцы подписей были идентичны и своевременно переданы под расписку в кассу, бухгалтерским и контролирующим работникам, а также за своевременным внесением изменений в образцы подписей, которыми пользуются работники банка в своей работе. ¦

Один комплект образцов подписей должностных лиц банка хранится у главного бухгалтера для учета лиц, которым предоставлено право той или иной подписи на расчетных и кассовых документах.

Для проверки соответствия подписей правомочных должностных лиц банка на принимаемых к исполнению расчетных и кассовых документах утвержденным образцам работники должны иметь такие образцы.

Контролирующие работники должны пользоваться своими экземплярами образцов подписей работников банка, а также образцов подписей и оттисков печатей на документах, представляемых клиентами. Этим работникам запрещается пользоваться тем же экземпляром карточек с образцами подписей и оттисков печатей клиентов и образцов подписей работников банка, которыми пользуются бухгалтерские работники.

В карточках с образцами подписей и оттиска печати клиентов у исполнителей и контролеров подлежат регистрации номера выданных данным клиентам денежных чеков для проверки номеров чеков, предъявляемых к оплате.

Под регистрами понимаются документы, в которых систематизируется и накапливается информация, содержащаяся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде электронных баз данных (файлов, каталогов), сформированных с использованием средств вычислительной техники. Операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по Ьоответ- ствующим счетам бухгалтерского учета. Правильность отражения операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их, а также осуществляющие дополнительный контроль.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством РФ.

Эксперт журнала «Упрощенка»

Кому нужно оформлять:"упрощенцам" с объектом налогообложения доходы, торговым организациям, а также тем, кто по некоторым видам деятельности уплачивает ЕНВД. На что обратить внимание: формы и содержание регистров могут быть любыми, но образец регистра лучше утвердить приложением к приказу об учетной политике,доходы .

Ситуация №1 «Упрощенец» с объектом доходы считает налоговый вычет

Для чего необходим документ. Если вы применяете УСН с объектом налогообложения доходы, то расходы не учитываете. Однако можете уменьшить сам «упрощенный» налог на страховые взносы и пособия по временной нетрудоспособности (п. 3 ст. 346.21 НК РФ). Это называется вычетом.

Индивидуальные предприниматели, не выплачивающие вознаграждений физическим лицам, с этого года уменьшают «упрощенный» налог без каких-либо ограничений (подробнее об этом см. в статье «Выгодные поправки для предпринимателей, работающих в одиночку» // Упрощенка. 2012, № 2, с. 54). Все остальные «упрощенцы» с объектом налогообложения доходы по-прежнему должны применить вычет в сумме, не превышающей 50% единого налога. Если вы среди них, то в каждом квартале вам нужно делать расчет, удобно для этих целей воспользоваться специально разработанным регистром. Он будет подтверждать размер вычета.

Как составить регистр. Чтобы определить размер вычетов, вам потребуется такая информация, как размер начисленных и уплаченных страховых взносов, а также сумма выданных социальных пособий. Напомним, «упрощенный» налог можно снизить на сумму всех начисленных и уплаченных взносов. И, кроме того, на взносы, которые не перечислены в Фонд социального страхования, а зачтены в счет пособий (письмо Минфина России от 24.10.2011 № 03-11-06/2/146). Чтобы подтвердить суммы, в реестре целесообразно привести реквизиты документов на уплату страховых взносов и выдачу пособий (платежных поручений, расходно-кассовых ордеров, расчетно-платежных ведомостей и т. д.).

Вся отчетность УСН за 3 квартал 2016 года:Пример 1. Расчет налогового вычета

ООО «Магнит» применяет упрощенную систему с объектом налогообложения доходы. Облагаемые доходы организации за I квартал 2012 года составили 1 230 400 руб. Общая сумма страховых взносов, начисленных за январь — март, равна 120 800 руб. Из них взносы на страхование на случай временной нетрудоспособности и в связи с материнством составили 11 600 руб.

В январе организация выплатила работнику пособие по временной нетрудоспособности в сумме 4515 руб. в том числе за счет средств ФСС — 2580 руб. В I квартале начисленные взносы были перечислены во внебюджетные фонды за минусом выданных за счет фонда пособий в сумме 118 220 руб. (120 800 руб. – 2580 руб.). Заполним регистр расчета налогового вычета и определим сумму авансового платежа к уплате за I квартал.

Отметим: общая величина перечисленных взносов, страхового обеспечения, зачтенного в счет уплаты взносов, и выданных за счет работодателя пособий больше максимально возможной суммы налогового вычета (122 735 руб. > 36 912 руб.). Поэтому авансовый платеж за I квартал 2012 года можно снизить лишь наполовину. По итогам I квартала ООО «Магнит» должно будет перечислить в бюджет «упрощенный» налог в размере 36 912 руб. Заполненный регистр расчета налогового вычета приведен в табл. 1.

Таблица 1. Регистр расчета налогового вычета ООО «Магнит» за I квартал 2012 года, руб.

Отчетный (налоговый) период

Ситуация №2. Купленные товары нужно списать на расходы

Для чего необходим документ. «Упрощенцы», считающие единый налог с разницы между доходами и расходами, могут в целях налогообложения учитывать покупную стоимсть товаров, приобретенных для продажи (подп. 23 п. 1 ст. 346.16 НК РФ). Но только после того, как задолженность перед поставщиком будет погашена, а сами товары отгружены покупателю (подп. 2 п. 2 ст. 346.17 НК РФ). Вот как раз для того, чтобы правильно определить дату, когда все эти условия выполнены, и потребуется налоговый регистр.

Как составить. Мы рекомендуем сделать регистр как минимум из пяти граф. В них вы запишете наименование товара, его покупную стоимость, даты, когда товар был приобретен, когда оплачен поставщику и когда реализован покупателю. Отметим: покупную цену следует указывать без НДС. «Входной» НДС нужно отразить в отдельной графе налогового регистра. Ведь НДС списывается на расходы как отдельная статья затрат, несмотря на то что его сумму вы сможете учесть в расходах в тот же день, что и покупную стоимость товара (подп. 8 п. 1 ст. 346.16 НК РФ).

Также вы можете предусмотреть в регистре графы для информации об оплате товара покупателем. Тогда будет ясно, когда и в какой сумме образовался доход от продажи.

Пример 2. Учет расходов на покупку товара

ООО «Милк» применяет упрощенную систему налогообложения с объектом доходы минус расходы. Для перепродажи 7 февраля 2012 года было приобретено 50 литров молока за 14,16 руб./л (в том числе НДС 2,16 руб.) и 35 упаковок творога за 7,08 руб./уп. (в том числе НДС 1,08 руб.). Деньги поставщикам организация перечислила за два раза: 14 февраля за молоко и 25 февраля за творог. В феврале компания реализовала:

— 14-го числа — 5 литров молока и 3 упаковки творога;

— 20-го числа — 12 литров молока и 7 упаковок творога. Заполним регистр учета расходов на покупку товара и отразим в налоговом учете расходы на покупку молока и творога.

Стоимость товаров можно списать в расходы после того, как они будут оплачены поставщику, а сами ценности реализованы покупателю. За молоко заплатили 14 февраля 2012 года, а за творог — 25 февраля. Поэтому в дни реализации товара, 14 и 20 февраля, в расходах можно отразить только покупную стоимость молока. Расходы на покупку творога войдут в налоговую базу после оплаты их поставщику, то есть 25 февраля. Обратите внимание: НДС со стоимости товаров нужно отражать отдельным расходом (подп. 8 п. 1 ст. 346.16 НК РФ). Заполненный регистр учета расходов на покупку товара показан в табл. 2.

Таблица 2. Регистр учета расходов на покупку товаров ООО «Милк» за февраль 2012 года

Информация по приобретенному товару

Ситуация №3. Общехозяйственные расходы нужно распределить между УСН и ЕНВД

Для чего необходим документ. Те, кто совмещает упрощенную систему налогообложения и ЕНВД, ведут раздельный учет доходов и расходов (п. 8 ст. 346.18 и п. 7 ст. 346.26 НК РФ). А те затраты, которые нельзя однозначно отнести к конкретному виду деятельности, распределяют пропорционально доле доходов, полученных от «упрощенной» и «вмененной» деятельности. Есть два варианта расчета этой пропорции. В первом — доходы берут за прошедший месяц, а во втором — нарастающим итогом с начала года. Первый способ, конечно, проще и менее трудоемкий. Однако второй вариант поддерживает Минфин России в письмах от 28.04.2010 № 03-11-11/121 и от 31.12.2008 № 03-11-05/325. Налоговый кодекс данный вопрос не уточняет. Поэтому бухгалтер должен сам решить и зафиксировать в приказе об учетной политике. за какой период брать доходы, чтобы распределять расходы. Что касается самого расчета, то его лучше делать в налоговом регистре.

Как составить. В документе вам нужно отразить информацию, необходимую для распределения расходов и подсчета той их суммы, которую можно учесть при УСН. Прежде всего это общая сумма доходов и сумма доходов, полученная от «упрощенной» деятельности. С помощью этих показателей вы рассчитаете долю доходов от деятельности на УСН. Далее в налоговом регистре укажите сумму общих расходов, которые невозможно соотнести ни с одним из видов деятельности.Умножив эту сумму на долю доходов от деятельности на «упрощенке», вы получите сумму, отражаемую в расходах при УСН.

Обратим внимание на один нюанс. Под уплату ЕНВД подпадает конкретная деятельность, и к ней нельзя целиком отнести внереализационные доходы. Налоговым кодексом распределения внереализационных доходов не предусмотрено. Поэтому всю их сумму следует учитывать в налоговой базе при упрощенной системе (п. 1 ст. 346.15 НК РФ).

Пример 3. Распределение общих расходов

ООО «Волшебница» торгует игрушками оптом и в розницу, совмещая УСН (объект налогообложения — доходы минус расходы) с уплатой ЕНВД. Розничный и оптовый отделы расположены в одном и том же арендуемом помещении. Арендную плату за прошедший месяц в размере 45 000 руб. организация перечисляет в последний день месяца.

Всего от реализации игрушек в январе 2012 года получено 580 000 руб. феврале — 390 000 руб. марте — 620 000 руб. Доходы от оптовой продажи в январе составили 280 000 руб. феврале — 150 000 руб. марте — 360 000 руб. Бухгалтер рассчитывает долю исходя из доходов, взятых нарастающим итогом с начала года. Такой порядок закреплен в приказе об учетной политике. Вычислим сумму арендной платы в налоговом регистре, которую можно учесть в январе, феврале и марте.

Бухгалтер ООО «Волшебница» может учесть в расходах 31 января 2012 года 21 600 руб. 28 февраля — 18 000 руб. и 31 марта — 27 900 руб. Заполненный регистр распределения общих расходов показан в табл. 3 ниже.

Таблица 3. Регистр распределения общих расходов за I квартал 2012 года, руб.

Информация, необходимая для отражения на счетах бухгалтерского учета. содержащаяся в принятых к учету первичных документах. обязательно накапливается и систематизируется. Учетная информация регистрируется или вручную, или с использованием средств автоматизации. С этой целью применяются учетные регистры — таблицы специальной формы, предназначенные для регистрации хозяйственных операций. одно из важнейших средств ведения бухгалтерского учета. Содержание документов в них группируется по однородным признакам в разрезе установленных показателей учета. Запись хозяйственных операций в учетных регистрах используют для повседневного руководства финансово-хозяйственной деятельностью организации и для составления бухгалтерской отчетности.

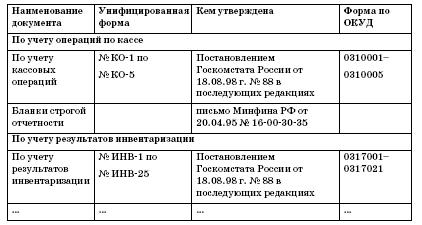

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов РФ, органами, которым федеральным законодательством предоставлено право регулирования бухгалтерского учета. а также организациями при соблюдении ими общих методических принципов бухгалтерского учета.

Таблица применяемых учетных регистров

Наименование учетного регистра

Кассовая книга, Главная книга

Используются для хронологических и синтетических записей на основании учетных регистров аналитического и синтетического учета

Аналогично накопительным ведомостям, но с помощью компьютеров. Анализ счетов

Синтетический, аналитический и комбинированный

Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности. Они группируются по соответствующим счетам бухгалтерского учета. Лица, составившие и подписавшие регистры бухгалтерского учета, несут ответственность за правильность отраженных данных. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Проверяющие аудиторы и другие лица, получившие бухгалтерскую отчетность или другую документацию, обязаны хранить коммерческую тайну.

Законом «О бухгалтерском учете» установлен перечень обязательных реквизитов для регистров бухгалтерского учета:Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Формы регистров бухгалтерского учета должен утвердить руководитель экономического субъекта по представлению должностного лица. на которое возложено ведение бухгалтерского учета.

В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра, любое исправление должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов.

Классификация учетных регистровРегистры бухгалтерского учета классифицируются по внешнему виду, характеру бухгалтерских записей, содержанию, форме графления, способам заполнения.

По внешнему виду учетные регистры делятся на бухгалтерские книги, карточки и свободные листы.

Бухгалтерские книги представляют собой сброшюрованные учетные таблицы (листы бумаги) и, как правило, заключены в переплет. Все страницы в бухгалтерской книге нумеруются, а в конце ставится подпись главного бухгалтера и указывается общее число пронумерованных страниц.

Если книга является хронологическим регистром, записи в ней делают последовательно, не пропуская страниц. В книгах, служащих систематическими регистрами, для каждого синтетического или аналитического счета открывается отдельная страница или определенное число страниц в зависимости от предполагаемого объема записей.

Такие книги должны иметь оглавление. Все организации обязаны вести в книге (кассовой) детальный учет операций по счету «Касса».

Иногда книги применяют для пообъектного учета основных средств. Однородные по содержанию операции группируются на счетах синтетического учета. Например, главная книга.

Применение книг часто бывает нецелесообразным, так как затрудняет использование вычислительной техники, поэтому применяют карточки и свободные листы.

Карточки — это отдельные листы, разграфленные для нужд учета, изготовленные из бумаги или картона стандартного размера, что делает возможным их хранение в специальных запирающихся ящиках. Совокупность карточек однородного назначения называется картотекой. Карточки (совокупность карточек) разбиваются на необходимые разделы картонными разделителями, к которым прикрепляются металлические указатели (индикаторы)

разных цветов и размеров с указанием шифра, названия счета и других необходимых обозначений, что обеспечивает быстроту нахождения в картотеке нужной карточки.

Каждая картотека закрепляется за определенным счетным работником, отвечающим за сохранность карточек и правильность производимых в них записей. В нерабочее время картотека запирается на ключ. Каждая вновь заполненная карточка регистрируется в особом реестре, где ей присваивается порядковый номер, позволяя в любой момент проверить наличие всех карточек.

Применение карточек способствует внедрению механизированных средств учета. Они очень удобны для копировальных записей и всякого рода группировок учетных данных. Недостаток карточных регистров заключается в том, что при желании их легко изъять из картотеки и заменить другими.

Возможна также утеря карточек. Систематическая проверка карточек с помощью реестра позволяет своевременно обнаруживать их пропажу. Наиболее распространены три вида карточек: контокоррентные (имеют колонки дебет и кредит ); материальные (имеют графы прихода, расхода и остатка материальных ценностей с указанием цены. количества и суммы); многоколонные, состоящие из нескольких колонок.

По характеру бухгалтерских записей учетные регистры делятся на хронологические, систематические и комбинированные.

В хронологических регистрах бухгалтерские документы записывают в порядке их поступления без разноски по счетам. Хронологическая запись производится в специальных регистрационных журналах или реестрах, ее цель — обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, и правильность записи в них. В известной мере назначение хронологического регистра выполняет журнал приемки документов и регистрации контрольных чисел, который ведут на машиносчетных станциях, чтобы регистрировать документы, поступившие для обработки. В этом журнале записывают дату поступления документов на машиносчетную станцию, их количество и сумму по группе (пачке) однородных документов. В нем приводится расписка заказчика в получении документов после их обработки на машиносчетной станции. Хронологическая регистрация используется также для наведения справок (например, регистрационный журнал, кассовая книга, журнал учета поступивших грузов, запись инвентарных карточек по учету основных средств ).

В систематических регистрах однородные по экономическому содержанию хозяйственные операции группируются на счетах синтетического и аналитического учета. Примером могут служить регистры учета затрат по объектам калькуляции. пообъектного учета основных средств и т.д. Систематическим регистром синтетического учета является главная книга, т.е. основной регистр, в котором сосредоточены итоговые данные по всем счетам.

Комбинированные регистры сочетают хронологические и систематические записи. Примером является книга журнал-главная, а также большинство журналов-ордеров и ведомостей.

По объему содержания учетные регистры могут быть синтетическими и аналитическими.

Регистры синтетического учета открываются для ведения синтетических счетов (без пояснительного текста, с указанием только даты, номера и суммы бухгалтерской проводки). Иногда приводится краткий пояснительный текст (например, реестр счетных документов, главная книга и книга «журнал-главная»). Записи в регистры синтетического учета делаются обычно не по отдельным документам, а по совокупности однородных документов, предварительно сгруппированных.

В аналитических регистрах каждая отдельная операция записывается с необходимой полнотой, причем по материальным ценностям — в натуральных и денежных измерителях. В отличие от синтетических регистров здесь нередко дается пояснительный текст, раскрывающий содержание операций. Регистры аналитического учета ведут в развитие какого-либо синтетического счета.

По строению аналитические регистры подразделяются на односторонние, двусторонние, многографные, линейные и шахматные.

Односторонние регистры — это различные карточки для учета материальных ценностей, расчетов и других операций. В них объединены отдельные графы дебетовых и кредитовых записей. Учет ведется на одном листе в денежных, натуральных или одновременно в обоих измерителях. Односторонние регистры применяются в синтетическом и аналитическом учете и имеют следующий вид:

Многографные регистры используются для отражения дополнительных показателей внутри аналитического учета. В частности, учет движения материалов отражается в целом по организации, а также в разрезе отдельных материально ответственных лиц, регистрируются затраты по организации, подразделениям и в разрезе статей затрат и т.д.

Линейные регистры являются разновидностью многографных регистров. Здесь каждый аналитический счет отражается только на одной строке, давая возможность разделить синтетический счет на неограниченное количество аналитических счетов, что невозможно при вертикальном графлении. Например, в журнале-ордере по кредиту счета 71 каждый аванс, выданный подотчетному лицу. и все расчеты по авансу отражаются на отдельной строке.

Шахматные регистры. В регистрах этого типа можно ограничиться записью одних лишь кредитовых (либо одних лишь дебетовых) оборотов с группировкой по корреспондирующим счетам, что позволяет путем двойной записи в один рабочий прием отразить операции одновременно по дебету и кредиту счетов. Такое построение учетных регистров применяется при журнально-ордерной форме учета. Примером может служить главная книга, где каждая сумма записывается на пересечении строки и колонки.

Требования, предъявляемые к ведению учетных регистровХозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по его соответствующим счетам. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Регистры бухгалтерского учета при хранении должны быть защищены от несанкционированных исправлений. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством РФ, — государственной тайной. Лица, получившие доступ к информации, содержащейся в бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством РФ.

Записи в учетные регистры выполняются чернилами или шариковой ручкой (в тех случаях, когда необходимо иметь несколько экземпляров, делаются копии, например при использовании счетно-пишущих машин, так как применение таких средств облегчает труд счетных работников). Записи должны быть краткими, четкими, ясными, разборчивыми, без подчисток и помарок. Нельзя производить записи над строками и между строк. Способ записи в учетные регистры может быть линейно-позиционный и шахматной формы.

Линейно-позиционный способ записей применяется для учета расчетов с покупателями. поставщиками и подрядчиками. с подотчетными лицами и т.д. При этом способе обороты дебетовые и кредитовые отражаются по одной позиции (линии), что дает возможность выявить дебиторскую или кредиторскую задолженности. Например, журнал-ордер по счету 71 «Расчеты с подотчетными лицами».

В случае шахматной формы записи хозяйственная операция записывается одновременно по дебету и кредиту счетов один раз. Например, в журнале-ордере № 1 по счету 50 «Касса» такая запись дает возможность определить, проконтролировать и проанализировать совершившуюся хозяйственную операцию через корреспонденцию счетов.

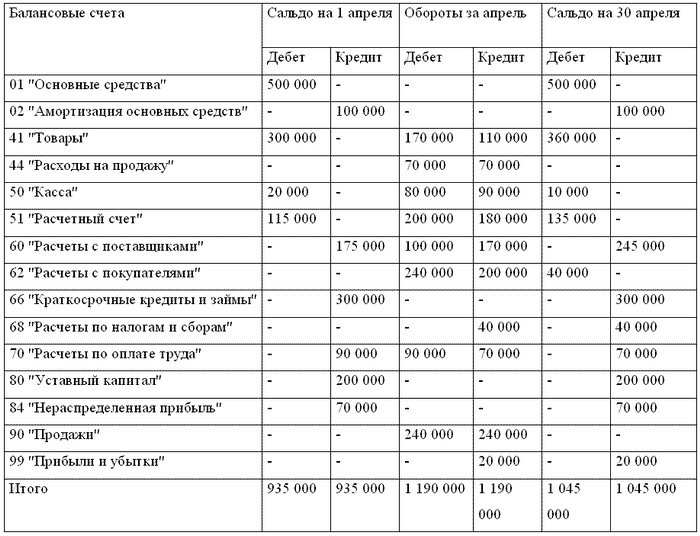

После регистрации хозяйственных операций в учетных регистрах по окончании месяца по каждой графе подводят итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяют, сопоставляя оборотные ведомости, или другим способом, и заносят в Главную книгу.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.

Способы исправления ошибочных записей в бухгалтерском учетеПравила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций регулируются Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденным приказом Минфина России от 28.06.2010 г. № 6Зн. В Положении установлены общие правила исправления ошибок, допущенных при ведении бухгалтерского учета, в зависимости от времени их выявления.

Ошибка — это неотражение или неправильное отражение фактов хозяйственной жизни, причинами которых являются:Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, которые принимаются ими на основе бухгалтерской отчетности.

Если ошибка не отвечает критериям существенности, установленным организацией, то она признается несущественной.

Выявленные ошибки и их последствия подлежат обязательному исправлению.

Ошибки могут быть допущены в тексте операции, тогда они приведут к неправильной бухгалтерской проводке и в числах (наиболее распространенные). Часто бухгалтер, записав сумму в дебет одного счета, забывает записать ее в кредит другого счета или, наоборот, записав сумму в журнал, забывает разнести ее по счетам. Иногда, заполнив регистры синтетического учета, бухгалтер забывает об аналитическом. Для исправления ошибок, выявленных в бухгалтерском учете, пользуются различными способами: корректурным, сторнировочным, дополнительных проводок.

Корректурный (от лат. correctio — поправка) способ заключается в зачеркивании неправильного текста или суммы и написании выше правильного текста или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать зачеркнутое. При этом надо зачеркивать всю сумму, даже если ошибка допущена только в одной цифре. При исправлении ошибки должна быть указана дата, подтвержденная подписью лица, производившего исправление. Содержание исправленной ошибки может быть оговорено примерно такой записью: «Исправлено 210 (двести десять) руб. на 260 (двести шестьдесят) руб. Подпись: бухгалтер Григорьева Т.И. 02.06.20 _г.». Оговорка дается на полях книги, карточки, журнала-ордера, против строки исправленной записи. Неоговоренные исправления в учетных регистрах бухгалтерского учета не допускаются.

Корректурным способом пользуются для исправления описок, неправильного подсчета итогов, а также записи операции не в тот учетный регистр, который указан в бухгалтерской проводке. Этот способ применим, если ошибки обнаружены в регистрах журнально-ордерной формы учета до проставления в них итогов, а также в учетных регистрах мемориально-ордерной формы учета — до представления бухгалтерского баланса и если их исправление не требует изменения мемориального ордера. После перенесения итогов регистра в главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки бухгалтерия оформляет справку, в которой со ссылкой на первичный документ указывает, когда и какая ошибочная запись сделана. Такая справка представляет собой документ бухгалтерского оформления и является основанием для исправления бухгалтерской ошибки. Данные справки заносят в главную книгу отдельной строкой, где они хранятся при соответствующих учетных регистрах обособленно.

Корректурный способ применяется и для исправления ошибок в кассовой книге, а также в других регистрах аналитического учета (например, в карточках расчетов с разными дебиторами и кредиторами) в тех случаях, когда соответствующие записи в синтетическом учете сделаны правильно. Исправления, сделанные корректурным способом в кассовой книге, заверяются подписями кассира и главного (старшего) бухгалтера.

Когда в учетных регистрах итоги подведены, составлен баланс, корректурный способ не допускается. Ошибка может быть исправлена в следующем отчетном периоде, так как необходимая отчетность уже представлена в соответствующие адреса.

Способ дополнительной проводки применяется, когда в регистрах записана сумма меньше действительной, а корреспонденция счетов указана правильно, но в меньшей сумме, чем следовало. Исправление допускается обычной записью на сумму разницы путем составления второй бухгалтерской проводки с аналогичной корреспонденцией счетов.

Сторнировочные записи — это исправительные записи методом «красное сторно» (от итал. storno — перевод счета). Этот способ применяют:Ошибка, обнаруженная в бухгалтерской проводке, «сторнируется», т.е. ранее сделанная в учете запись повторяется красным цветом, и происходит вычитание предыдущей, уже записанной суммы, после данной операции приравниваемой к нулю. После чего делается правильная корреспонденция счетов обычной записью. Тем самым признается, что исправленная новая запись есть первоначальная запись. Она может быть отражена в учете до подведения итогов в учетных регистрах и составления отчетности.

Способ «красное сторно» применяют, когда корреспонденция счетов указана правильно, а сумма завышена, на разницу в суммах делается исправительная запись красным цветом.

Для исправления ошибки составляется такая же бухгалтерская проводка, но разница в суммах пишется красным цветом.

Формы бухгалтерского учетаБухгалтерский учет ведется в многочисленных регистрах. Форма учета — это бухгалтерская запись данных из первичных документов в учетные регистры. При разных формах учета по-разному сочетаются учетные регистры, последовательность, способы учетных записей, организация учетного процесса.

Признаками, отличающими одну форму бухгалтерского учета от другой, являются:Форма бухгалтерского учета журнал-главная ведется в организациях с небольшим объемом производства. в отдельных учреждениях и в некоторых финансовых органах. Характерная особенность этой формы в том, что регистры для хронологической и систематической записи по счетам синтетического учета объединены в одной комбинированной книге — журнал-главная.

В первых трех графах книги записываются дата, номер, статьи и сумма оборота. Эта часть называется журналом хронологической записи документов. Вторая часть, т.е. последующие графы, в которых расположены все счета синтетического учета и где систематически записывают хозяйственные операции, называется Главной книгой. Такое построение регистров делает учет наглядным.

Операции в книгу журнал-главная записываются непосредственно с первичных или сводных документов либо на основании составленных мемориальных ордеров с приложенными к ним документами. В начале месяца в журнал-главную переносят сальдо по синтетическим счетам. Затем записываются операции, подсчитываются обороты по дебету и кредиту счетов и выводят сальдо на конец месяца.

Таким образом, счета закрываются после записи сальдо на первое число последующего месяца. Аналитический учет при этом ведется в книгах или в карточках. По аналитическим счетам составляются оборотные ведомости, которые сверяются с данными синтетического учета в книге «журнал-главная».

Простая форма бухгалтерского учета рекомендована Министерством финансов РФ и применяется в организациях малого предпринимательства. При использовании этой формы ведется регистр под названием «Книга учета доходов и расходов» Книга должна быть зарегистрирована в налоговой службе.

Организация и индивидуальные предприниматели. применяющие упрощенную систему налогообложения ведут «Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения» (далее — Книга учета доходов и расходов). В книге в хронологической последовательности, на основе первичных документов, отражают все хозяйственные операции за отчетный (налоговый) период. Организации должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности.

Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый отчетный (налоговый) период открывается новая Книга учета доходов и расходов.

На последней странице пронумерованной и прошнурованной Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

Исправление ошибок в Книге учета доходов и расходов должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя) — при ее наличии).

В этих организациях наряду с книгой учета доходов и расходов ведется ведомость по форме № В-8 для учета расчетов по оплате труда. Дополнительно по общему правилу ведется кассовая книга для записи операций по кассе.

Малые организации, имеющие на балансе основные средства, осуществляющие производство продукции и работ, большое количество банковских операций. могут применять упрощенную форму бухгалтерского учета с использованием ряда регистров:

В-1 — ведомость учета основных средств, начисленных амортизационных отчислений;

В-2 — ведомость учета производственных запасов и товаров, а также налога на добавленную стоимость. уплаченного по ценностям, и т.д.;

В-9 — ведомость (шахматная).

Каждая хозяйственная операция отражается в двух ведомостях: в одной по дебету счета с указанием корреспондирующего счета по кредиту, другая — по кредиту счета с указанием корреспондирующего счета по дебету. Остатки средств по ведомостям синтетического учета сверяются с данными кассовой книги и ведомостями аналитического учета.

Обобщение итогов финансово-хозяйственной деятельности за месяц производится в шахматной ведомости. Она является основанием для составления бухгалтерского баланса.

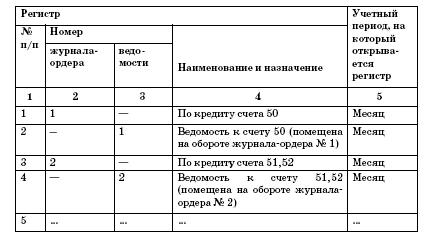

Журнально-ордерная форма получила свое название по основному регистру, используемому при этой форме счетоводства, — журналу-ордеру. Она широко применяется в организациях различных форм собственности. Основой для ее использования является принцип накопления данных первичных документов в разрезе, обеспечивающем синтетический и аналитический учет средств и хозяйственных операций по всем разделам бухгалтерского учета. Накапливание и систематизация данных первичных документов производятся в учетных регистрах, позволяющих отразить все подлежащие учету средства и хозяйственные операции по их использованию за отчетный месяц. Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно. В соответствии с этим оборотные ведомости составляются только по расчетам, по которым ведутся карточки аналитического учета.

Журнально-ордерная форма учета позволяет совместить во времени синтетический и аналитический учет. Карточки аналитического учета могут быть заведены по некоторым видам расчетов; инвентарные карточки, карточки учета затрат и т.д.

В журнально-ордерной форме бухгалтерского учета применяются в основном два вида регистров.

Журналы-ордера — бухгалтерские регистры, построенные по шахматному принципу. Записи в них ведутся по мере поступления документов либо как итоги, в зависимости от характера и содержания операции. Журналы-ордера служат для отражения кредитовых операций по одному синтетическому счету. Они являются накопительными ведомостями. В них отражаются кредитовые обороты данного счета или по каждому первичному документу, или по итогам за день, или по итогам за более длительный период. Например, записи в журнале-ордере по кредиту счета 50 «Касса» производятся как итог за день на основании отчетов кассира, подтвержденных приложенными к ним документами. При незначительном количестве кассовых документов допускаются записи операций в регистры (производить не ежедневно, а за 3-5 дней) в целом по нескольким отчетам кассира. В этом случае в графе «Дата» указываются начальные и конечные числа, за которые производятся записи. Итоги за день (несколько дней) в разрезе корреспондирующих счетов устанавливаются путем подсчета сумм однородных операций, отраженных в кассовом отчете или приложенных к нему документах, согласно бухгалтерской разметке, предварительно проставляемой в отчете кассира или на документах.

В основу построения журналов-ордеров положен и признак регистрации хозяйственных операций: данные первичных документов регистрируются только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами. Накопительные ведомости по дебету счетов имеют вспомогательное значение. Они используются для обеспечения аналитического учета в единении с синтетическим учетом. Совмещение синтетического и аналитического учета, например по счету 60 «Расчеты с поставщиками и подрядчиками», обеспечивается тем, что в журнале-ордере по каждому платежному поручению записывают оприходованные материалы или товары. а в ведомости по тем же строкам делают записи об оплате этих поручений. Это позволяет не составлять оборотные и сальдовые ведомости по счетам синтетического учета.

Итоговые данные журналов-ордеров в конце месяца переносятся в главную книгу, которая используется для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. В ней показывают исходящее сальдо по каждому синтетическому счету. Обороты по кредиту синтетического счета отражаются одной записью, а обороты по дебету — в корреспонденции с кредитуемыми счетами. Правильность записей, произведенных в главной книге, проверяется подсчетом оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Главная книга открывается на год, на каждый счет отводится один лист. На основании главной книги и части других регистров заполняются баланс и другие формы отчетности.

Преимущество журнально-ордерной формы бухгалтерского учета состоит в возможности ее применения при использовании нового Плана счетов. В ней совмещаются хронологические и систематические записи, а по многим ордерам проводится однократная запись по счетам синтетического и аналитического учета. Применение журналов-ордеров ускоряет составление необходимой отчетности, обеспечивает ежедневный контроль за правильностью учетных записей. Компьютерный вариант предпочтителен для любых организаций, что делает бухгалтерский учет более оперативным, достоверным, полным и качественным.

В настоящее время одно из основных направлений совершенствования бухгалтерского учета связано с автоматизацией обработки информации с применением новейших технических средств. Их применение является наиболее эффективным средством быстрой обработки учетной информации, отличающейся массовостью, разнообразием, многозначностью, сложностью состава. Это обусловлено тем, что компьютеры характеризуются высокой скоростью работы, программным управлением, большой емкостью памяти, автоматическим восприятием исходных данных, богатым набором выполняемых операций и т.д.

Автоматизированная форма учета включает выполнение функций сбора, передачи, обработки, накопления, хранения, защиты и распространения информации.

Существует два основных подхода к проблемам автоматизации бухгалтерского учета. Первый — это так называемая «локальная» автоматизация, когда автоматизируется работа на конкретных участках учета, например, расчет заработной платы. выписка счетов фактур, платежных документов и т.д.

Вторым подходом к проведению автоматизации является комплексная автоматизация финансово-хозяйственной деятельности предприятия. При этом подходе с единой базой данных работают отделы менеджеров, бухгалтерии, работники складов и другие подразделения. Полностью устраняется дублирование в работе различных подразделений, а руководство получает возможность оперативно получать любую информацию о деятельности предприятия. Такая форма учета может быть реализована при применении программы «1С: Бухгалтерия» системы «1С: Предприятие».