Рейтинг: 4.2/5.0 (1827 проголосовавших)

Рейтинг: 4.2/5.0 (1827 проголосовавших)Категория: Бланки/Образцы

Вексельные операции - понятие не менее новое для практики, хотя такие операции могли осуществляться в Украине, начиная с сентября 1992 года, когда Кабинетом Министров Украины в соответствии с Постановлением Верховного Совета Украины от 17 июня 1992 года №2470 «О применении векселей в хозяйственным обороте Украины», которым «для введения коммерческого кредита, улучшения расчетных отношений между субъектами хозяйственной деятельности» было в Украине введено «вексельное обращение в соответствии с Женевской конвенцией 1930 года», утверждал Правила изготовления и использования вексельных бланков.

7 июня 1930 года в Женеве 25 стран подписали 3 конвенции:

- Конвенцию №358, устанавливающую Единообразный закон о переводном и простом векселе;

- Конвенцию №359, имеющую целью разрешение некоторых коллизий законов о переводных и простых векселях;

- Конвенцию №360 о гербовом сборе в отношении переводных и простых векселей.

Основополагающей является Конвенция №358, устанавливающая Единообразный закон о переводном и простом векселе (далее - Единообразный закон), которой и следует руководствоваться при осуществлении вексельных операций. Все другие законодательные и нормативные акты, противоречащие этому закону, не действительны.

Зачастую специалисты, анализирующие практику вексельного обращения сетуют на недостаточную нормативную базу для регулирования вексельных операций. И это несмотря на то, что по вопросам вексельного обращения изданы и Указы Президента, Постановления Кабинета Министров и Правления НБУ и Приказа ГНАУ. По мнению автора для осуществления вексельных операций не требуется никаких дополнительных нормативных актов, Единообразного закона (ЕЗ) вполне достаточно. Более того все попытки "подрегулировать вексельные операции" неминуемо натолкнутся на этот Закон и войдут с ним в противоречие. Автор призывает всех кто так или иначе связан с вексельными операциями внимательнее изучить ЕЗ и строить свою практику исключительно на его основе. Все нормативные акты, которые выходили и будут выходить дальше, могут регулировать только внутренние проблемы лиц, выдающих и принимающих векселя, ни коим образом не могут распространяться на всех субъектов хозяйствования.

В 1998 году вексельные операции стали необычайно популярны. Этому способствовали жесткие налоговые санкции за бартерные операции, установленный Указом Президента от 04.03.1998г. №167/98 запрет на перевод долга и уступку права требования, а также общий кризис платежеспособности как субъектов предпринимательской деятельности, так и граждан. Однако "расцвет" вексельного обращения намного обошел уровень правовой и экономической культуры субъектов вексельного обращения. Понимание правовой природы и экономических возможностей векселя очень низка как у предпринимателей и хозяйственных руководителей, так и у контролирующих и государственных органов, выпускающих векселя в оборот в количестве, которое неминуемо приведет к "построению финансовых пирамид" превышающих пресловутую "пирамиду ОВГЗ".

В этой связи автор статьи ставит задачу рассмотреть как правовые так и экономические основы вексельных и факторинговых операций, а также порядок отражения их в бухгалтерском учете, а также особенность их налогообложения.

Правовая природа векселяОпределение правовой природы векселя имеет не только теоретическое значение. Прорыв векселя в экономическую жизнь Украины вызвал у ряда госорганов желание контролировать любое его движение. Поскольку Украина, присоединившись к женевской вексельной конвенции лишилась права издавать законодательные и нормативные акты, регулирующие вексельное обращение, а ЕЗ о переводном и простом векселе не предусматривается никакого госконтроля за движением векселей, вексель решили зарегулировать объявив его ценной бумагой.

Основанием для такого утверждения обычно выводят из ст.21 Закона "О ценных бумаг и фондовой бирже", которая определила вексель как ценную бумагу, свидетельствующую о безусловном денежном обязательстве векселедателя уплатить после наступления срока определенную сумму денег собственнику (власнику - укр.мова) векселя (векселедателю).

Закон "О ценных бумагах и фондовой бирже" был принят в 1991 году, т.е. до введения в Украине вексельного обращения и уже на том основании можно было бы считать, что ст.21 этого закона утратила силу с момента приобретения юридической силы Постановления Верховного Совета от 17 июня 1992 года, как несоответствующие ЕЗ, который не содержит требования считать вексель ценной бумагой. Кроме того ст.21 Закона "О ценных бумагах и фондовой бирже", определившая вексель как ЦБ, свидетельствующую о "безусловном денежном обязательстве" с момента ее включения в Законе противоречила ст.1 этого Закона, которая давала общее понятие ЦБ как денежных документов удостоверяющих право владения или отношения займа, определяют взаимоотношения между лицом, которое их выпустило, и их владельцем и предусматривают, как правило, выплату дохода в виде дивидендов или процентов, а также возможность передачи денежных и иных прав, вытекающих из этих документов, другим лицам.

Вексель не удостоверяет ни прав владения, ни отношений займа. То есть под общее определение ЦБ вексель никак не подпадает, хотя "ценность" он, конечно, имеет и "бумагой" (документом) является. Необходимость "подвести" вексель под ЦБ диктуется двумя обстоятельствами:

во-первых, торговля ЦБ подлежит лицензированию и государственному контролированию;

во-вторых, операции по купле-продаже ЦБ подлежат обложению госпошлиной.

В первом заинтересована Госкомиссия по ценным бумагам и фондовому рынку (ГКЦБ), во втором - ГНАУ.

ГКЦБ в разъяснении от 28.07.1998г. №7 определила, что в случаях "когда вексель был приобретен за денежные средства с дальнейшим отчуждением за денежные средства" необходимо руководствоваться Решением ГКЦБ №7 от 14.05.1997г. "Об определении критериев профессиональной деятельности на рынке ценных бумаг". Этим решением установлено, что лицензия на коммерческую деятельность с ЦБ необходима, если объем операций превышает:

- для физических лиц - превышает сумму, эквивалентную 1000 необлагаемых минимумов доходов граждан;

- для юридических лиц - превышает сумму, эквивалентную 10000 необлагаемых минимумов доходов граждан.

Обратим внимание читателей, что согласно ст.4 Закона "О государственном регулировании рынка ценных бумаг в Украине", которая определяет понятие "профессиональной деятельности на рынке ценных бумаг". К такой деятельности, в частности, относится "торговля ЦБ", под которой понимается "осуществление гражданско-правовых договоров по ценным бумагам, которые предусматривают оплату ценных бумаг против их поставки новому собственнику на основании договоров поручения или комиссии за счет своих клиентов (брокерская деятельность) или от своего имени и за свой счет с целью перепродажи третьим лицам (дилерская деятельность)".

Требование уплачивать госпошлину при передаче векселя [1] содержится в письмах ГНАУ от 19.02.1997г. №17-0316-110 и от 08.05.1997г. №17-0317-106/10-3557. Основанием для уплаты госпошлины ГНАУ считает пп. "п" часть 6-ой ст.3 Декрета КМ Украины от 21.01.1993г. №7-93 "О государственной пошлине" и п.74 Инструкции о порядке исчисления и уплаты госпошлины, утвержденной приказом главной государственной налоговой инспекции Украины от 22.04.1993г. №15, с изменениями, внесенными приказом Главной государственной налоговой инспекции Украины от 31.12.1993г. №70.

Декретом КМУ №7-93 установлено, (пп. "п" ст.3), что государственная пошлина взимается в случае заключения соглашения с ценными бумагами в размере 0,2% суммы, указанной в соглашении. Согласно п.74 Инструкции "О порядке исчисления и взимания государственной пошлины", утвержденной приказом ГГНИУ от 22.04.1993г. №15 (зарегистрировано в Минюсте Украины 19.05.1993г. №50), пошлину должен уплачивать продавец ценных бумаг. Пошлина уплачивается в местный бюджет по месту оформления соглашения до 15 числа месяца, следующего за отчетным. Местом оформления соглашения считается юридический адрес лица, которое от своего имени реализует (продает) ценные бумаги. В соответствии с примечанием к п.74 указанной Инструкции, соглашениями с ценными бумагами признаются соглашения между физическими и (или) юридическими лицами по купле-продаже ценных бумаг, в том числе обязательства на их продажу, заключаемые во время подписки на ценные бумаги. Таким образом, госпошлина взимается не по всем операциям с ценными бумагами, а только по операциям купли-продажи. Согласно ст.224 Гражданского кодекса Украины, по договору купли-продажи продавец обязуется передать в собственность покупателю, а покупатель обязуется принять имущество и уплатить за него определенную сумму. Кроме того, согласно ст.241 ГК Украины, по договору мены каждый из участвующих в сделке считается продавцом имущества, которое он дает в обмен, и покупателем имущества, которое получает.

Следовательно, для обоснования вывода о необходимости лицензирования операций по передаче (приобретению) векселя "за деньги" и оплате госпошлины при передаче векселя необходимо доказать что операции с векселями осуществляются на основании договоров поручения, комиссии и купли-продажи.

В письмах и разъяснениях ГКЦБ и ГНАУ соответствующие доказательства отсутствуют. Мы же в процессе анализа правовой и экономической природы вексельных операций покажем что движение (обращение) векселей осуществляется в соответствии со специальными договорами, которые не могут рассматриваться ни как поручения [2], ни как комиссия, ни тем более как купля-продажа.

ЕЗ не дает формального определения векселя, не относит его ни к какой категории документов (бумаг), но требует наличия в его тексте существенных реквизитов, которые различаются в зависимости от вида векселя. ЕЗ устанавливает два вида векселя простой и переводной.

Простой вексель является ничем не обусловленным (т.е. безусловным) обещанием оплатить определенную сумму денег (ст.75 ЕЗ), которое должно быть выражено словами "уплатил против этого векселя такому-то лицу или его приказу".

Переводной вексель является ничем не обусловленным (т.е. безусловным) предложением уплатить определенную сумму денег (ст.1 ЕЗ), которое должно быть выражено словами "уплатите против этого векселя такому-то лицу или его приказу".

Переводной вексель может быть выдан приказу самого векселедателя, на самого векселедателя за счет третьего лица (ст.3 ЕЗ).

Выдача векселя приказу векселедателя означает, что платеж по векселю производится самому векселедателю, а не другому лицу. У таких векселей нет векселедержателей. На таком векселе делается запись "платите приказу нашему собственному".

Выдача векселя на самого векселедержателя означает, что он дает самому себе приказ произвести платеж. Такой вексель практически не отличается от простого.

Выдача векселя за счет третьего лица означает, что векселедатель предлагает этому лицу оплатить за него. Такая форма перевозки векселя встречается наиболее часто.

Наименование плательщика, которого также называют трассат, а также текст, обязывающий его производить платеж («заплатіть проти цього векселя») являются обязательными реквизитами переводного векселя, отличающими его от простого векселя.

Вексельный приказ это распоряжение оплатить лицу неуказанному векселедателем, который осуществляется путем передачи векселя 3-му лицу. Если векселедатель хочет воспрепятствовать передаче векселя он должен сделать на векселе прямую оговорку. Эта говорка делается словами: "не приказу" или иными равнозначными выражениями (ст.11 ЕЗ), например - «заплатите (заплатим - простой вексель) только. » далее следует наименование лица, которому производится платеж и которое не вправе передавать вексель.

К обязательным реквизитам простого и переводного векселя относится также сумма подлежащая уплате. Сумма подлежащая уплате (вексельная сумма) [3] должна быть обозначена и цифрами и прописью (часть 1-я ст.6 ЕЗ). В случае разногласия между этими обозначениями имеет силу меньшая сумма (часть 2-я ст.6 ЕЗ).

Для обоих видов векселя обязательными являются также следующие реквизиты (ст.1 и 75 ЕЗ):

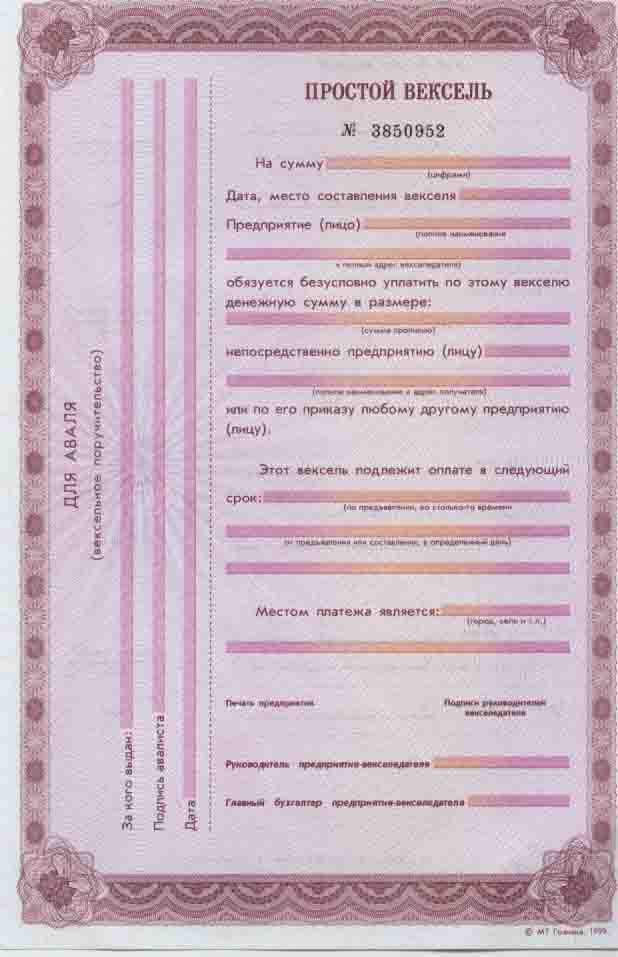

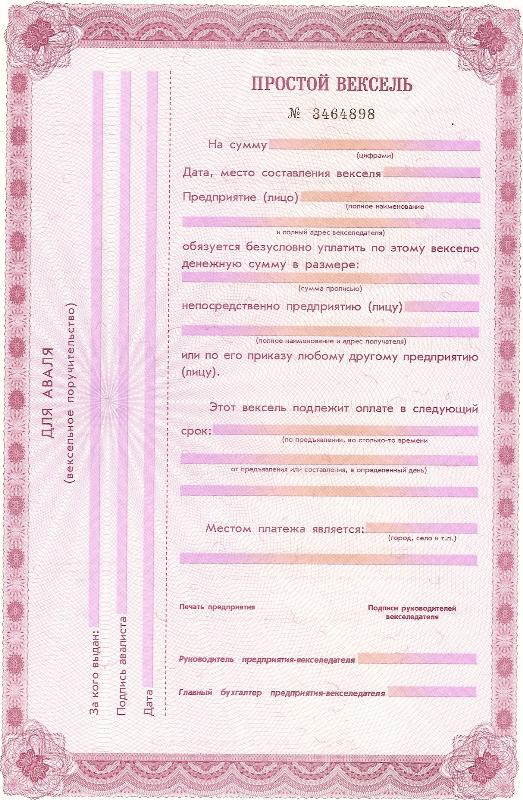

1) Вексельная метка - наименование "вексель", включенное в текст документа и выраженное на том языке, на котором он составлен.

2) Срок платежа, который должен быть один для всей вексельной суммы, срок оплаты может быть определен определенной датой, указанием времени от выдачи или предъявления (ст.33 ЕЗ). Если на векселе не указан срок платежа, то такой вексель рассматривается как подлежащий оплате по предъявлению (ст.2, ст.76 ЕЗ).

3) Место платежа. Это может быть любое место, но как правило в качестве такого места указывается место расположения банка, в котором находится счет векселедержателя.

4) Наименование того или приказу кого должен быть совершен платеж. Это лицо называют первым векселедержателем или первоприобретателем, а при выдаче переводного векселя также ремитентом, но в ЕЗ эти термины не употребляются.

5) Дата и место выдачи векселя. Дата векселя имеет принципиальное значение в случае если срок платежа обусловлен в днях с даты выдачи.

6) Подпись того кто выдает вексель, это лицо называется векселедателем (ст.1 ЕЗ) или трассантом, рядом с подписью должно стоять наименование векселедателя и место его расположения (местожительства).

ЕЗ не запрещает выдачу векселя несколькими векселедателями (трассантами), равно как и назначение по переводному векселю нескольких плательщиков (трассатов) и первоприобретателей (ремитентов). Однако дробление вексельной суммы не допускается.

Таким образом, вексель (или трата) - это документ, удостоверяющий обязательно относительно определенной денежной суммы, независящее от материального основания, на почве которого оно возникло. Оформление и обращение векселей регулируется нормами международного права и попытки придать векселю какое-то иное значение или ограничить его обращение противоречит Единообразному закону о переводном и простом векселе, а, следовательно, не имеют под собой законного основания.

Оформление вексельных банковЕЗ не регламентирует форму составления векселей и реквизитов по нему. Для того, чтобы документ признавался векселем, достаточно чтобы на нем были соответствующие реквизиты. Сами реквизиты могут быть заполнены в момент выдачи, а позже и это не может служить основанием для отказа в платеже (ст.10 ЕЗ). Вексельные бланки (формуляры), установленные национальными банками или правительствами, имеют значение только образцов. Выписка векселя не на бланке установленной формы не могут влиять на правоспособность векселя. Тем не менее большинство стран ввело формы вексельных бланков.

ВС Украины Постановлением от 17.06.1992г. (п.2) поручил КМУ совместно с НБУ разработать и утвердить Правила изготовления и использования вексельных банков (далее - Правила). Правила были утверждены совестным Постановлением КМУ и НБУ от 10.09.1992г. №528, 15 марта 1995 года в эти правила были внесены изменения Постановлением КМУ Украины №177. Текст Постановления КМУ и НБУ №528 приведен в Приложении №2.

Стандартные вексельные бланки разделены на три части:

- Центральная часть содержит обязательные реквизиты: "простой вексель" (или "переводной вексель"); место для записи - валюты и суммы платежа (цифрами), места составления и даты составления, срока платежа, места платежа и наименование банковского учреждения, наименования, адреса и подписи векселедателя; на переводном векселе указывается также наименование плательщика (трассата) и его адрес, а также типографский текст "заплатити проти цього векселя", наименование векселедержателя (ремитента), типографский текст "чи його наказу", наименование валюты платежа и суммы платежа (прописью); на простом векселе приведен типографский текст "ми заплатимо проти цього векселя", наименование векселедержателя и его адрес, а также типографский текст "чи його наказу", наименование валюты и суммы платежа.

- Левая часть векселя предназначена для подписи акцептанта векселя, удостоверяющая согласие оплатить вексель.

- Правая часть векселя предназначена для подписи авалиста, лица, которое выступает поручителем (обязуется оплатить) за векселедателя (трассанта), плательщика (трассата) или иное обязанное по векселю лицо (индоссанта).

Стандартный вексельный бланк затрудняет указание в нем следующих предусмотренных ЕЗ условий:

- выдачи переводного векселя приказу векселедателя (ст.3);

- процентов, которые будут начисляться на вексельную сумму (ст.5),

- формулы "не приказу" (ст.11),

- курса по которому будет исчисляться сумма платежа при выписке векселя в валюте не имеющей хождения в месте платежа (ст.41).

Затруднение состоит в том, что на бланке векселя нет соответствующих строк. Эта чисто техническая трудность не должна останавливать участников вексельного обращения. Соответствующие записи можно делать на свободных местах вексельного бланка.

В разделе I Правил установлено, что вексельные бланки изготовляются методом офсетной и высокой печати и имеют размер 293 х 105 мм. В разделе II Положения установлено, что "вексельный бланк может заполняться печатным или непечатным (очевидно от руки) способам, а подписываться должны руководитель с главным бухгалтером юридического лица и заверяться печатью.

Ни ЕЗ, ни Правила изготовления и использования вексельных бланков не устанавливают требований к языку, на котором составляется вексель. На практике используется украинский язык, но это не обязательно, т.к. всегда стороны вексельных операций могут потребовать перевода текста на понятный им язык, в том числе на украинский.

Валюта, в которой выписывается вексель, в принципе может быть любой. Однако, если "вексель выписан в валюте, не имеющей хождения в месте платежа, то сумма его может быть уплачена в местной валюте по курсу на день наступления платежа" (ст.41 ЕЗ). Это Правило может быть выгодно использовано в Украине. Потребовав выписки векселя, например, в долларах США, векселедержатель "застрахует" себя от падения курса гривни не нарушив при этом валютного законодательства. "Однако, векселедатель может обусловить, что подлежащая платежу сумма будет начислена по курсу означенному в векселе" (ч.2-я ст.41 ЕЗ). При осуществлении платежа нерезидентом на векселе может быть сделана "оговорка эффективного платежа" в какой-либо иностранной валюте" (ч.4-я ст.41 ЕЗ).

Гербовый сбор (Вексельный налог)Возможность установления гербового сбора при составлении вексельного документа предусмотрено Женевской конвенцией №360, которая дает право участникам конвенции приостанавливать осуществление вытекающих из векселя прав до уплаты гербового сбора. В Украине аналогичный гербовому сбору налог был введен Указом Президента от 02.11.1993г. №504/93 "Об уплате государственной пошлины за вексельные бланки". В 1994 и 1996 годах в этот указ вносились изменения. Текст Указа №504/93 действующий в настоящее время, приведен в приложении №3.

Указом №504 установлено что во время приобретения вексельных бланков покупатели в обязательном порядке, кроме стоимости бланков, уплачивают государственную пошлину за каждый бланк в размере 10% необлагаемого минимума доходов граждан.

Название сбора, взимаемого при приобретении вексельных бланков было выбрано не удачно. Государственная пошлина это общегосударственный налог а ставки и механизм уплаты налогов, согласно ст.1 Закона "О системе налогообложения", устанавливаются только законами Украины. Это дало основание некоторым юристам (см. например, "УК" от 06.06.1998г.) утверждать, что уплата госпошлины при покупке вексельного бланка незаконна. Тем не менее НБУ в письме от 24.03.1998г. №25-016/525-2147 предложил всем коммерческим банкам, реализующим бланки, "требовать" от субъектов, покупающих эти бланки, уплачивать госпошлину в соответствии с Указом Президента от 02.11.1995г. №504. "Требование" свелось к отказу продавать бланки без уплаты 1,7 грн. за каждый бланк.

Расходы на приобретение векселя, в том числе расходы по уплате госпошлины за вексельные бланки должны включаться в валовые расходы предприятия как затраты, связанные с хозяйственной деятельностью. Учет полученных вексельных бланков осуществляется на забалансовом счете 004.

В настоящее время Правительством подготовлен и передан на рассмотрение ВР Украины Закон «О гербовом сборе», предусматривающий уплату гербового сбора векселедателем или векселедержателем при оформлении векселя в нескольких экземплярах.

Выдача векселя.ЕЗ не устанавливает каких-либо ограничений по выдаче векселя и выбору видов векселя. Однако такие ограничений были установлены Правилами изготовления и использования вексельных бланков, утвержденными Постановлением КМУ от 10.09.1992г. №528. Согласно п.1 раздела II Правил использовать векселя, в том числе выступать векселедателями могут только субъекты предпринимательской деятельности. [4]

Исключение из числа векселедателей и субъектов вексельного оборота физических лиц, а также юридических лиц, не являющихся субъектом предпринимательской деятельности, противоречит ЕЗ и вряд ли могут повлечь за собой недействительность векселей, выданных другими лицами, тем более, что в том же разделе Правил установлено, что векселя могут выпускаться Минфином и национальным банком, которые не являются субъектами предпринимательской деятельности.

Кроме того, Правилами устанавливается, что вексель выдается «только для оплаты (?) [5] за поставленную продукцию, выполненные работы и предоставленные услуги, за исключением векселей Минфина, Национального банка и коммерческих банков Украины». Это ограничение также не может повлечь за собой признание недействительным векселем, выданного без наличия указанных обстоятельств. Тем более, что целым рядом законодательных и нормативных актов предусматривается "оформление" векселями задолженности по налогам (налоговый вексель) и сборам на пенсионное страхование. Однако на практике это требование, за исключением названных случаев, соблюдается, что учитывается в настоящем материале.

Выдача простых векселейПростой вексель выдается с целью оформить сложившуюся ранее или одновременно с передачей векселя задолженность за товары (работы, услуги) [6]. Выданный простой вексель является долговым документом, своего рода долговой распиской. Однако, вексель прямо не связан с передачей товаров, выполнением работ (услуг), делать такие записи на векселе запрещается, а нарушение запрета влечет за собой недействительность векселя. Поэтому следует связать вексель с задолженностью за товар (работу, услугу), соответствующей записью в договоре купли-продажи (подряда и др.) или специальным соглашением. Текст этой записи может быть следующим: покупатель (заказчик) в подтверждение задолженности за полученный товар (работу, услугу) выдает продавцу (подрядчику, исполнителю) в момент передачи товара (подписания документа о выполнении работы (услуги) или через ____ дней после этого момента простой (простые) вексель (векселя) на сумму ____ гривень (долларов и т.д.) со сроком платежа __________. Платеж по этому векселю или иной способ расчета как векселедателю так иному лицу, как векселедателем так и иным лицом прекращает обязательства покупателя (заказчика) по договору на уплаченную сумму.

Простой вексель в руках поставщика (подрядчика, исполнителя) - это требование к покупателю удостоверенное документально.

Векселедержатель имеет определенные преимущества перед обычным (не оформившим дебиторскую задолженность векселем) кредитором.

Во-первых, он вправе обратиться в арбитражный суд с иском к должнику без доарбитражного урегулирования.

Во-вторых, он может передать вексель до наступления срока платежа и получить в результате этих действий деньги, либо товары, либо произвести зачет по своим обязательствам перед лицом, которому вексель будет передан. При этом не нарушает Указ Президента №167/98 запрещающий уступку требования.

Выдача переводных векселейПереводный вексель выдается с целью осуществить перевод долга с покупателя товара (работы, услуги) на третье лицо. Лицо выдающее вексель - трассант, возлагает обязательство по уплате своего долга за товар (работу, услугу) на 3-е лицо, которое называется плательщиком или трассатом. Лицо, которое получает вексель (первоначальный векселедержатель) называется ремитентом. Для ремитента переводной вексель - это право требования (ремесса), а для плательщика - долговое обязательство (тратта). Выдача векселя в пользу кого-либо называется реметированием [7], а выдача векселя на кого-либо - трассированием.

Однако, выдавший переводной вексель трассант не избавляется от ответственности по нему. Согласно ст.9 ЕЗ векселедатель отвечает и за акцепт и за платеж по векселю. При этом всякое условие, по которому он снимает с себя ответственность за платеж считается не написанным.

Это означает, что векселедержатель, как ремитент, так и последующие векселедержатели имеют право предъявления иска к векселедателю (ст.47 ЕЗ), в случаях установленных ст.43 УЗ, а именно:

- при наступлении срока платежа;

- если платеж не был совершен;

- даже раньше наступления срока платежа:

1. Если имел место полный или частичный отказ в акцепте.

2. В случае несостоятельности плательщика, независимо от того акцептовал ли он вексель или нет, в случае прекращения их платежей, даже если это обстоятельство не было установлено судом, или в случае безрезультатного обращения взыскания на его имущество.

3. В случае несостоятельности векселедателя по векселю, не подлежащему акцепту.

Ремитент имеет все преимущества векселедержателя простого векселя, кроме того, он имеет право требования (в установленных ст.43 ЕЗ случаях) сразу к 2-м лицам (трассанту и трассату), что повышает надежность векселя как денежного документа.

Бухгалтерский учет выдачи векселейВ Украине отсутствует полноценный нормативный акт, регулирующий порядок отражения в бухгалтерском учете вексельных операций. Порядок бухгалтерского учета операций по выдаче векселей, а также других операций с векселями субъектов предпринимательской деятельности сообщен письмом Минфина от 12.08.1992г. №18-4116 (далее Письмо Минфина), в котором в 1996г. внесен ряд изменений. Этот документ носит скорее рекомендательный чем обязательный характер. Отдельные его положения не учитывают требования действующего налогового законодательства и экономического смысла вексельных операций. Тем не менее мы будем делать ссылки на это Письмо Минфина, обосновывая, где это необходимо, несоответствие его положений законодательству и смыслу операций.

Порядок отражения в бухучете операций по выдаче векселя и получения этого векселя векселедержателем не зависит от вида векселя и определяется п.2 и п.3 Письма Минфина.

В бухгалтерском учете выданные векселя учитываются на счете 66 "Векселя выданные" как кредиторская задолженность. Оформление кредиторской задолженности осуществляется следующими записями:

[1] Правомерность уплаты госпошлины при приобретении вексельного бланка пока не рассматривается

[2] В отдельных случаях передача векселя осуществляется по ограниченному индоссаменту, что делает векселедателя простым поверенным, но и в этом для лицензирования нет оснований

[3] Вошедший в практику термин "номинал векселя" в ЕЗ не употребляется

[4] Частные предприниматели т.о. также могут быть векселедателями, в этом смысле неясным является требование указанных Правил подписания векселя руководителем и главным бухгалтером

[5] Ниже будет показано, что вексель не является средством платежа

[6] Выдача банковских векселей, не связанных с задолженностью за товары (работы, услуги), будет рассмотрена отдельно. Выдача т.н. "дутых векселей" в настоящей статье не рассматривается

[7] Употребление на практике термина "эмитирование векселя" не соответствует международным обычаям.

Интересное:

2015-03-18 10:31:08

Не нашли нужный материал? . далее »

2013-09-27 13:00:19

Главный упор на правовые дисциплины . далее »

2012-08-13 10:12:27

Обновления в разделах . далее »

Copyright © 2007-2016 JourClub.Ru

Простой вексель скачать яндекс

Вид №35 Бланк векселя(простой вексель выпуск 1999г). Вид №58 Бланк переводной(тратта1994). Вид №39 Бланк КостромаГознак(2001).

Вид №35 Бланк векселя(простой вексель выпуск 1999г). Вид №58 Бланк переводной(тратта1994). Вид №39 Бланк КостромаГознак(2001).

Вексель (бланк переводного векселя)Скачать в .doc (124 КБ). Формы по теме. Простой вексель.

Недавно просматривал объявления в газетах и журналах о различных финансовых заманухах кредитных кооперативов. По типу «10 % в месяц», «обеспечение золотом». и т. д. Обратил внимание, что некоторые кредитные кооперативы пишут. «обязательства оформляются в виде векселей». Решил разобраться, что же такое вексель, и какие гарантии по нему бывают. Что такое вексель?

Итак, вексель -ценная бумага, причем обязательно в письменной (документарной) форме. В электронном виде, или в виде записей в реестрах не существует.

По сути своей вексель-это обещание векселедателя выплатить векселедержателю определенную сумму денег в определенную дату и определенном месте. Плательщиком по векселю (тот, кто отдает деньги), может быть третье лицо. Оформление векселя, механизм его обращения и выплаты по нему регулируются « Положением о переводном и простом векселе» введенном в действие постановлением ЦИК и СН СССР от 7 августа 1937 г. за №104/1341. Какие бывают векселя?

Векселя бывают переводными и простыми.

Переводной вексель является более гибким инструментом, позволяющим использовать его в финансовых отношениях многим участникам рынка.

Простой вексель определяет отношения только 2-х сторон. Какие предъявляются требования к оформлению векселя?

Требования к оформлению векселя довольно жесткие.

Простой вексель содержит :

1) как ни странно, наименование « вексель»,

2) обещание оплатить определенную сумму,

3) указание места и срока платежа,

4) наименование получателя платежа,

5) указание даты и места составления векселя,

6) подпись выдавшего документ(векселедателя).

Переводной вексель оформляется таким же образом, но еще должен содержать наименование плательщика (того, кто «оплачивает банкет»). В этом проявляется основное отличие простого и переводного векселя: в переводном плательщиком может быть назначено 3-е лицо (отличное от векселедателя). Какие сложности могут возникнуть при обращении с векселем?

После тщательного изучения «положения о переводном и простом векселе», я пришел к выводу, что эта ценная бумага содержит очень много подводных камней. Если можно найти альтернативу оформления денежных отношений-то это стоит сделать.

Бланки векселей простых 10.2010 г. универсальный б/п гл.бухг. скидки>>. Шаблон 6 для заполнения бланка векселя скачать. ЦЕНЫ 200р.

Перечислю самые бросающиеся в глаза сложности. Правильность оформления векселя

Во-первых, это правильность заполнения векселя. В случае неполного или неправильного заполнения данных, указанных выше, вексель признается недействительным. А это означает, что денег за этот вексель вы обратно не получите на законных основаниях. Исчисление процентов по векселю

Во-вторых, это исчисление процентов. Проценты прописываются в самом векселе. При этом, их можно обозначить только в векселях со сроком предъявления, или « во столько-то времени от предъявления». Обращаю внимание, что проценты в векселях регулируются законом ФЗ №48 от 11.03.1997г.

Процент и пеня по этому закону выплачиваются в размере учетной ставки ЦБ РФ на период действия векселя. Таким образом, можно легко попасться на удочку мошенников, ожидая больших процентов, прописанных в векселе, а на деле получить в лучшем случае проценты по ставке ЦБ! Указание плательщика в переводном векселе

В-третьих, это указание плательщика в переводном векселе. Появление 3-го лица усложняет механизм возврата денежных средств в случае недобросовестных действий, или банкротства (несостоятельности) плательщика.

Векселедержатель должен подать в определенный срок подать протест в неплатеже (в течении 2-х дней за датой выплаты). При этом векселедержатель не вправе отказаться от частичной выплаты плательщиком своих обязательств. Ну и кто в нашей стране побежит оформлять протест в течении 2-х дней, если ему выдадут часть суммы и скажут, что следующую часть векселедержатель получит через 3 дня? А ведь по суду можно предъявлять претензии только после подачи протеста.

Есть еще куча нюансов в обращении векселей, однако основной вывод, сделанный мной :

Вексель-ценная бумага, требующая участия в обращении с ней опытного юриста. Простому человеку, желающему приумножить свои сбережения, этот путь крайне не рекомендован!

Пишите в комментариях, у кого был опыт. или может кто-то собирается оформить отношения векселями, задавайте вопросы, с удовольствием отвечу и послушаю)). ПРОСТОЙ ВЕКСЕЛЬ содержит: 1. Наименование "вексель", включенное в сам его текст, на том языке, на котором этот документ составлен.

ПРОСТОЙ ВЕКСЕЛЬ содержит: 1. Наименование "вексель", включенное в сам его текст, на том языке, на котором этот документ составлен.

234 Комментариев: 0 Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать. тема «Простой вексель». выполнила студентка группы КБ – 111.

Ссылка: Скачать Простой вексель индоссамент бланк. Информация о файле: Загружен: 29.03.2013 Скачан раз: 316 Рейтинг: 365 Средняя скорость скачивания

Ссылка: Скачать Простой вексель индоссамент бланк. Информация о файле: Загружен: 29.03.2013 Скачан раз: 316 Рейтинг: 365 Средняя скорость скачивания

Другие документы, подобные Простой вексель. Поcмотреть текст работы "Простой вексель". Скачать работу "Простой вексель" можно здесь или здесь.

Можно ли оформить вексель на простой бумаге или в. Скачать шаблон (doc). Примеры заполнения.

Можно ли оформить вексель на простой бумаге или в. Скачать шаблон (doc). Примеры заполнения.

Простой вексель бланк скачать. Бланки векселей, заказ по тел (495)2280958, готовые, бланк простого векселя.

Составление форм, бланков актов приема передачи векселя. — не займет у Вас много времени, скачайте (БЕСПЛАТНО) и убедитесь.

Составление форм, бланков актов приема передачи векселя. — не займет у Вас много времени, скачайте (БЕСПЛАТНО) и убедитесь.

Простой вексель (соло). Типовые договоры. Бланки договоров. Договоры ›› Образцы финансовых и бухгалтерских документов ›› Простой вексель (соло).

- формы бланков векселей, приведенные в приложении 1 (бланк переводного векселя) и приложении 2 (бланк простого векселя) к Положению № 33826 октября 2009

- формы бланков векселей, приведенные в приложении 1 (бланк переводного векселя) и приложении 2 (бланк простого векселя) к Положению № 33826 октября 2009

Простой вексель определяет отношения только 2-х сторон. Простой вексель содержит. 1) как ни странно, наименование « вексель»

Простой вексель (соло). Есть вопрос по документу? Оставить комментарий. Cкачать документ «Простой вексель (соло) ».

Простой вексель (соло). Есть вопрос по документу? Оставить комментарий. Cкачать документ «Простой вексель (соло) ».

Ценная бумага вексель скачать примеры образцы. Бланки векселей купить бланки векселей бланк простого векселя.19 июля 2015

Для тех, кто привык использовать бланк простого векселя единого образца Минфина, есть бланки Гознак 1999 года выпуска, формата А5.

Для тех, кто привык использовать бланк простого векселя единого образца Минфина, есть бланки Гознак 1999 года выпуска, формата А5.

Образец заполнения переводного векселя - скачать бланк, отчет. Простой вексель образец заполнения · Ходатайство образец с места.

а Векселеполучатель принял к досрочному погашению следующий(е) простой(ые) № п/п Номер векселя Векселедатель Дата составления Срок погашения Процентная ставка

а Векселеполучатель принял к досрочному погашению следующий(е) простой(ые) № п/п Номер векселя Векселедатель Дата составления Срок погашения Процентная ставка

векселедателя (при простом векселе) или другого плательщика, указанного в векселе (при переводном Скачать образец договора купли-продажи векселя в формате .doc.

Cкачать документ«Простой вексель (соло) » бесплатно. Задать вопрос или оставить комментарий.

Cкачать документ«Простой вексель (соло) » бесплатно. Задать вопрос или оставить комментарий.

Бланки Векселей купить бланки векселей бланк простого векселя. Кто отыскивает, где приобрести бланк векселя, могут его просто скачать на нашем веб-сайте.

Простой процентный вексель Банка – вексель, в тексте которого указывается условие начисления на вексельную сумму (номинал) процентов. Вексель договор скачать.

Простой процентный вексель Банка – вексель, в тексте которого указывается условие начисления на вексельную сумму (номинал) процентов. Вексель договор скачать.

Скачать, примеры, образцы. Наименование нового векселедержателя или простой вексель скачать, Бланки Векселей, купить бланки векселей, бланк простого векселя

Вексель (от нем. Wechsel) — ценная бумага, оформленная по строго установленной форме, удостоверяющая перетекание одного денежного обязательства в другое обязательство и дающая право лицу

Вексель (от нем. Wechsel) — ценная бумага, оформленная по строго установленной форме, удостоверяющая перетекание одного денежного обязательства в другое обязательство и дающая право лицу

Чтобы подробнее рассмотреть бланк векселя или бланк векселя скачать,кликните Образцы бланков векселей. Классификация и виды векселей: Простые векселя.

Кто отыскивает, могут его просто скачать на нашем веб-сайте, где приобрести бланк векселя. В акте также указывается основание для передачи бумаги.

Должником по векселю может быть: векселедатель(простой вексель), либо трассат, указанное в векселе лицо (при переводном векселе)

Должником по векселю может быть: векселедатель(простой вексель), либо трассат, указанное в векселе лицо (при переводном векселе)

У нас можно или заказать бланк простого векселя или купить бланк, как простого векселя, так и бланк переводного векселя или скачать бланк векселя.

Бланк простого векселя скачать бесплатно найдем вам бланк. Доказать силу векселя, будет много проще, подкрепленного договором.

Бланк простого векселя скачать бесплатно найдем вам бланк. Доказать силу векселя, будет много проще, подкрепленного договором.

Как оформить вексель? Какие реквизиты обязательно нужно включить в бланк? Предлагаем скачать примерный образец простого векселя.

простой вексель скачать антивирус

Профессиональные юристы и адвокаты (более 90% выигрыша дел).

Только компетентная юридическая консультация и юридическая помощь.

Услуги юриста высокого качества.

Всегда выигрышный арбитраж.

Грамотное представительство в суде и арбитраж.

Услуги:

- вопросы выпуска и регистрации векселей, юридическое оформление и сопровождение выпуска векселей

- оформление займа простым и переводным векселем

- оспаривание протеста векселя

- выпуск векселя под продажу предприятия, объекта недвижимости и др. имущества юридического лица

- продажа векселей клиента

- ведение вексельного дела клиента

Многие организации сталкиваются с необходимостью привлечения дополнительных денежных средств. Часто такие компании пользуются кредитами, некоторым же удается использовать выпуск векселей. Те, кто решил привлечь дополнительные денежные средства для реализации своих бизнес-проектов, вексель - лучшая форма такого решения.

Наша компания предоставляет услуги в области вексельного права: оформление выпуска векселей, их налоговый учет, печать и продажа. Стоимость услуги: от 0,01% от общей цены выпускаемых векселей.

Однако стоит учесть одно "но": вексель еще надо продать. Найти продавца на вексель не так-то просто. Однако в свое время на продаже данных ценных бумаг разбогатели многие. Но все же это произошло из-за финансовой безграмотности населения, а не правильной финансовой стратегии бизнеса.

Выпуск векселей

Начать выпуск векселей, конечно, необходимо с определения целей занимаемых денежных средств. Заем ради займа - это неправильное финансовое мышление. Однако если стратегия уже имеется, начать нужно с того, чтобы заказать соответствующий дизайн бланка векселя.

Дело в том, что подделанный вексель могут продать другому лицу, который как "добросовестный" приобритетель может и не привлекаться к ответственности (особенно, если этот вексель переводной, на предъявителя). Типография, печатающая вексели, должна отвечать высоким технологическим требованиям. Скупиться на бланках не рекомендуется.

Содержание векселя

В соответствии с Положением о переводном и простом векселе переводный вексель должен содержать :

1) наименование "вексель", включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное предложение уплатить определенную сумму;

3) наименование того, кто должен платить (плательщика);

4) указание срока платежа;

5) указание места, в котором должен быть совершен платеж;

6) наименование того, кому или приказу кого платеж должен быть совершен;

7) указание даты и места составления векселя;

8) подпись того, кто выдает вексель (векселедателя).

Простой вексель содержит:

1) наименование "вексель", включенное в самый текст и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное обещание уплатить определенную сумму;

3) указание срока платежа;

4) указание места, в котором должен быть совершен платеж;

5) наименование того, кому или приказу кого платеж должен быть совершен;

6) указание даты и места составления векселя;

7) подпись того, кто выдает документ (векселедателя).

В случае, если хотя бы один пункт не будет соответствовать указанному выше содержанию, вексель будет признан ничтожным.

Дошли до самого интересного. Регистрация векселей. Что это такое? Ровным счетом - ничего! Регистрации векселей не существует. Дело в том, что вексель - удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы. Другими словами, вексель - расписка юридического лица (хотя не вполне корректно так говорить). Резюме: регистрировать вексель не надо.

Некоторые компании хотят совершить продажу своей продукции векселями, но не знают, как это сделать. В любом случае выпуск векселей - дело профессионалов. Законодательством такой порядок расчетов по договорам не запрещен.