Рейтинг: 4.5/5.0 (1852 проголосовавших)

Рейтинг: 4.5/5.0 (1852 проголосовавших)Категория: Бланки/Образцы

Если налоговики оштрафовали вашу фирму за непробитый кассовый чек, можно обжаловать постановление о штрафе в арбитражный суд. Какие аргументы позволят вам значительно уменьшить штраф или вовсе избежать ответственности, рассказывает наш эксперт Елизавета МАКАРОВА.

По Кодексу об административных правонарушениях оштрафовать за невыбитый кассовый чек можно как фирму, так и конкретного сотрудника. Но пока у арбитражных судей не сложилось единого мнения о том, когда предприятие должно отвечать за ошибки своего работника, а когда нет.

Высший Арбитражный Суд считает, что фирма несет ответственность за своих продавцов, поскольку они торгуют от ее имени. То есть если сотрудник не выбил чек, то можно штрафовать не только его, но и фирму (постановление от 9 декабря 2003 г. № 10964/03). Конституционный Суд придерживается такого же мнения (определение от 14 декабря 2000 г. № 244-О).

Но есть очень важный момент: никто не может быть привлечен к административной ответственности, если его вина не установлена (ст. 1.5 КоАП). Фирма будет виновата, только если она не обеспечила выполнение правил применения кассового аппарата конкретным работником.

Вы не обязаны доказывать невиновность фирмы. Это налоговики должны будут доказать, что вы не приняли все зависящие от вас меры, чтобы предотвратить нарушение. Вот пусть они и думают, что именно вы не сделали. А все неустранимые сомнения суд будет толковать в вашу пользу.

Переводим стрелки на работника

Поскольку штраф за непробитый чек для фирмы как минимум в 10 раз больше, чем для продавца, нужно попытаться перевести всю ответственность на него. Для этого в трудовом договоре с каждым продавцом в разделе «Обязанности» напишите следующее:

«1. При продаже товаров за наличную оплату или с применением пластиковых карт работник обязан пробивать кассовые чеки и выдавать их покупателям в момент получения денег. В противном случае кассир-операционист несет ответственность согласно действующему законодательству».

Обязанность продавца применять ККМ пропишите и в его должностной инструкции, утвержденной приказом генерального директора. Также распечатайте Типовые правила эксплуатации ККМ, утвержденные письмом Минфина от 30 августа 1993 г. № 104, и ознакомьте с ними работника под расписку.

Трудовой договор, должностную инструкцию и расписку кассира об ознакомлении с правилами эксплуатации ККМ можно составить задним числом и предъявить их после проверки в суде. Если налоговики попытаются возразить, что эти документы вы им не показали во время проверки, арбитры скорее всего к ним не прислушаются – вы это делать были не обязаны (пример тому – постановление ФАС Волго-Вятского округа от 22 октября 2003 г. № А31-2241/16).

При оформлении протокола об административном правонарушении инспектор потребует объяснительную как с директора фирмы (или его зама), так и с продавца. Руководитель фирмы должен написать в ней, что административное нарушение произошло исключительно по вине работника, который грубо нарушил как должностную инструкцию, так и условия трудового договора.

Работник должен взять вину на себя. То есть указать в объяснительной, что нарушение произошло по его вине, так как со своей обязанностью применять ККМ он был заблаговременно ознакомлен.

Если вы оформите все перечисленные выше документы, суд скорее всего вас поддержит и отменит штраф с фирмы и директора.

За чужих не отвечаем

К сожалению, не все судьи считают, что условие трудового договора об обязанности продавца применять ККМ освобождает фирму от административного наказания.

Например, Федеральный арбитражный суд Московского округа указал, что, даже если в трудовом договоре сотрудника предусмотрена его ответственность за неприменение ККМ, это не убережет фирму от штрафа (постановление от 11 декабря 2003 г. № КА-А40/9801-03).

Но в любом случае фирма должна отвечать только за действия своих работников. Одной компании удалось избежать штрафа, поскольку человек, который нарушил правила продажи, не был ее сотрудником. На суде представители фирмы предъявили выписки из штатного расписания и реестр сведений о доходах физлиц. В этих документах продавец, нарушивший закон, не значился. Федеральный арбитражный суд Северо-Западного округа освободил фирму от штрафа (постановление от 1 сентября 2003 г. № А56-34686/02).

Другая фирма нашла такой выход из положения. Она заключила договор оказания услуг с предпринимателем. По этому договору фирма передавала ему свой товар, и он должен был производить расчеты с покупателями.

Хоть товар и не принадлежал предпринимателю, он нес ответственность за применение кассовой техники. На чеках название фирмы тоже не фигурировало. Однако налоговая инспекция наказала за неприменение ККТ не предпринимателя, а фирму. Арбитражный суд штраф отменил. Судьи отметили, что раз сама фирма расчеты с населением не производила, то привлечь ее к ответственности за неприменение ККМ нельзя (постановление ФАС Приволжского округа от 11 ноября 2003 г. № А72-4338/03-Е352).

Чем штраф платить, лучше подарить

Любая фирма обязана выдать чек, если она продает за наличные товар, работу или услугу. А вот если вы хотите кому-то что-то подарить, чек пробивать не надо. Поэтому некоторые фирмы поступают так. В магазине вешают объявление примерно такого содержания: «Если вам не дали чек – ваша покупка за счет заведения». Если кассир случайно не пробьет чек, покупателю просто вернут деньги. Получится, что товар подарили, а значит, через кассу проводить нечего.

Такая мера страхует от контрольных закупок и послужит дополнительным аргументом того, что фирма не виновата в неприменении ККТ. Наоборот, она сделала все, чтобы этого избежать.

В разделе «Обязанности» трудового договора с продавцом нужно обговорить: не пробил чек – считай, подарил товар покупателю. Это может выглядеть так:

«2. Работник обязан вернуть покупателю деньги за товар, если он не пробил чек за покупку либо пробил чек на меньшую сумму. При этом товар считается переданным покупателю безвозмездно.

3. Работник несет полную материальную ответственность за товар, переданный покупателю безвозмездно».

Это лучше, чем платить десятки тысяч рублей штрафа. Да и работники будут относиться к своим обязанностям более ответственно.

Смотрите на документы

Обратите внимание на такой момент. Налоговики проверяют применение кассовой техники, но это не налоговый контроль. Поэтому на проверяющих в полной мере распространяются нормы Закона № 134-ФЗ от 8 августа 2001 г. «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)». В статье 7 этого закона установлен порядок назначения проверки.

Так, одной «корочки» налоговика при проверке кассовой техники недостаточно. У инспектора должно быть поручение руководителя инспекции именно о проведении проверки применения ККТ. Любая другая оговорка (например, «поручается проверить порядок соблюдения налично-денежного обращения, ведения кассовых операций» и прочее) не дает права проверять правильность применения кассового аппарата. Это уже совсем другие статьи Кодекса об административных правонарушениях.

В поручении на проверку должны быть указаны сроки ее проведения, название вашей фирмы, должность и Ф.И.О. проверяющего. Если в протоколе и акте проверки не будет указано, какие меры на фирме не приняты для применения ККМ, можете смело обжаловать постановление о привлечении фирмы к ответственности в суд. Главное, не пропустить установленный для этого срок – десять дней с момента получения копии оспариваемого постановления.

Штраф за непробитый кассовый чек:

– с фирмы – от 30 000 до 40 000 рублей;

– с руководителя фирмы (предпринимателя) – от 3000 до 4000 рублей;

– с продавца – от 1500 до 2000 рублей

Так же может быть интересным:

Сергей Иванов Мастер (1661), закрыт 6 лет назад

ООО только что созданна, кассовый аппарат еще не зарег. (в процессе). Хочется уже начать продавать. Если всплывет факт продажи от ООО физлицу без чека, чем это чревато? Смягчит ли накозание тот факт, что фирма новая и касса делается?

Интересуют официальный вариант, и реальный (если кто сталкивался).

Штраф за не пробитый кассовый чек:

– с фирмы – от 30 000 до 40 000 рублей;

– с руководителя фирмы (предпринимателя) – от 3000 до 4000 рублей;

– с продавца – от 1500 до 2000 рублей

По Кодексу об административных правонарушениях оштрафовать за невыбитый кассовый чек можно как фирму, так и конкретного сотрудника. Но пока у арбитражных судей не сложилось единого мнения о том, когда предприятие должно отвечать за ошибки своего работника, а когда нет.

Высший Арбитражный Суд считает, что фирма несет ответственность за своих продавцов, поскольку они торгуют от ее имени. То есть если сотрудник не выбил чек, то можно штрафовать не только его, но и фирму (постановление от 9 декабря 2003 г. № 10964/03). Конституционный Суд придерживается такого же мнения (определение от 14 декабря 2000 г. № 244-О).

Но есть очень важный момент: никто не может быть привлечен к административной ответственности, если его вина не установлена (ст. 1.5 КоАП). Фирма будет виновата, только если она не обеспечила выполнение правил применения кассового аппарата конкретным работником.

Вы не обязаны доказывать невиновность фирмы. Это налоговики должны будут доказать, что вы не приняли все зависящие от вас меры, чтобы предотвратить нарушение. Вот пусть они и думают, что именно вы не сделали. А все неустранимые сомнения суд будет толковать в вашу пользу.

Чем штраф платить, лучше подарить

Любая фирма обязана выдать чек, если она продает за наличные товар, работу или услугу. А вот если вы хотите кому-то что-то подарить, чек пробивать не надо. Поэтому некоторые фирмы поступают так. В магазине вешают объявление примерно такого содержания: «Если вам не дали чек – ваша покупка за счет заведения». Если кассир случайно не пробьет чек, покупателю просто вернут деньги. Получится, что товар подарили, а значит, через кассу проводить нечего.

Такая мера страхует от контрольных закупок и послужит дополнительным аргументом того, что фирма не виновата в неприменении ККТ. Наоборот, она сделала все, чтобы этого избежать.

В разделе «Обязанности» трудового договора с продавцом нужно обговорить: не пробил чек – считай, подарил товар покупателю. Это может выглядеть так:

«2. Работник обязан вернуть покупателю деньги за товар, если он не пробил чек за покупку либо пробил чек на меньшую сумму. При этом товар считается переданным покупателю безвозмездно.

3. Работник несет полную материальную ответственность за товар, переданный покупателю безвозмездно».

Это лучше, чем платить десятки тысяч рублей штрафа. Да и работники будут относиться к своим обязанностям более ответственно.

Смотрите на документы

Обратите внимание на такой момент. Налоговики проверяют применение кассовой техники, но это не налоговый контроль. Поэтому на проверяющих в полной мере распространяются нормы Закона № 134-ФЗ от 8 августа 2001 г. «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)». В статье 7 этого закона установлен порядок назначения проверки.

Так, одной «корочки» налоговика при проверке кассовой техники недостаточно. У инспектора должно быть поручение руководителя инспекции именно о проведении проверки применения ККТ. Любая другая оговорка (например, «поручается проверить порядок соблюдения налично-денежного обращения, ведения кассовых операций» и прочее) не дает права проверять правильность применения кассового аппарата. Это уже совсем другие статьи Кодекса об административных правонарушениях.

В поручении на проверку должны быть указаны сроки ее проведения, название вашей фирмы, должность и Ф. И. О. проверяющего. Если в протоколе и акте проверки не будет указано, какие меры на фирме не приняты для применения ККМ, можете смело обжаловать постановление о привлечении фирмы к ответственности в суд. Главное, не пропустить установленный для этого срок – десять дней с момента получения копии оспариваемого постановления.

саша шапошиков Ученик (191) 1 год назад

тебя выгонят с работы или поругает начальник

Наиболее распространенная причина, побуждающая владельцев приобретать программы для учета — желание обезопасить свой бизнес от воровства со стороны персонала.

Деньги слишком тяжело зарабатываются, чтобы позволить забирать их нечистоплотному продавцу.

Программа действительно является здесь хорошим подспорьем, но в конечном счете, все зависит не от программы, а от правильности её использования.

Если рассматривать крайности, то самая наилучшая программа не поможет, если вносить в неё некорректные данные.

С другой стороны, знающий бухгалтер вполне сможет контролировать магазин с помощью журнала и калькулятора.

Я около десяти лет занимаюсь автоматизацией торговли и за это время вывел три основных совета, помогающих защитить свои деньги от вороватых сотрудников.

Общий бардак и отсутствие порядка подталкивают продавцов в воровству. Рука сама тянется взять то, что плохо лежит.

Поэтому важно отладить четкую систему учета и создать атмосферу ответственности.

Для этого необходимо заключить с каждым сотрудником договор о материальной ответственности.

В случае, если продавца уличат в воровстве, то для работы полиции и суда понадобятся улики.

Из улик должно явно следовать, что продавец получил под свою ответственность товар, не продавал его, но в момент инвентаризации товара обнаружено не было.

Для этого необходимо заверять подписью продавца каждый документ, влияющий на товародвижения.

Если последний пункт выполнить не реально, для доказательства факта воровства в суде необходимо будет предоставить:

Первая Система. 1С для торговли

Все продают программы. Мы продаем системы.

Эти данные также не всегда имеется возможность подготовить, поэтому важно не доводить дело до суда, а выявлять мошенников на начальном этапе.

Основная ошибка большинства магазинов — проведение слишком редких ревизий. Многие считают, что проводить её один раз в год — достаточно. Это не так, год и даже полгода слишком большой срок.

Ревизии и правильный учет остатков в программе — это основной инструмент выявления воровства.

Месяц - это максимальный период проведения ревизий. Можно делать их гораздо чаще. В некоторых магазинах полные ревизии проводятся после каждой смены.

Результаты первых ревизий обычно не очень обнадеживают. Список недостач и излишком обычно очень большой и содержит множество нелепиц. Товар пропадает или находится в таких количествах, которые физически невозможно вынести.

Обычная реакция пользователей на такие результаты это паника, обвинение программы в неправильном подсчете или требование сделать результаты красивыми.

Видимо этим шоком и можно объяснить дальнейшее нежелание некоторых пользователей регулярно работать с инвентаризациями.

На самом деле единственная правильная стратегия здесь - смириться с тем, что нельзя сделать все идеально с первого раза, засучить рукава и приступить к поиску и устранению ошибок.

Если планомерно заниматься этим, то со временем (к третьей-четвертой ревизии), ситуация войдет в норму, и результатам инвентаризации можно будет доверять.

Основной мошеннический интерес продавца на кассе, конечно наличные деньги.

Самый простой способ - положить полученные с покупателя деньги себе в карман, не пробивая чек на компьютере. Недостача при инвентаризации обязательно вылезет, но это будет потом и платить будут все сотрудники, а деньги уже здесь и у него.

Основные приемы воровства на кассе:

Для борьбы с мошенничеством на кассе, во-первых необходимо ввести строжайшее правило о выдаче чека каждому покупателю. Несмотря на простоту и очевидность этого требования, многие владельцы спокойно относятся к тому, что их продавцы вносят чеки после того, как покупатель уйдет.

Следующим шагом становится запрет основной массе продавцов на проведение операций, уменьшающих сумму чека. Для этих целей выделяется отдельный доверенный администратор. Для небольших магазинов, выходом будет ведение программного журнала всех подозрительных операций.

Следует также подключить к контролю самих покупателей. Если доступ на уменьшение суммы чека ограничен или ведется журнал, продавец может не пробивать покупку вообще. В этом случае на кассе ставят табло покупателя или размещают монитор таким образом, чтобы покупатель мог наблюдать оформление покупки.

В некоторых магазинах идут дальше и размещают объявление "Если вам не выдали чек, покупка за счет заведения".

Если речь идет о покупке товаров длительного использования, на которую распространяется гарантия, покупатели уже сами требуют чеки. Не стоит отказывать им в этом и позволять продавцу оформлять гарантию от руки. Текст гарантии вполне можно разместить на чеке и оформлять его на компьютере.

Это полезная статья? — сохраните найденный материал у себя Вконтакте:

Помощник закупок по методу MIN/MAX Автоматический расчет MIN и MAX, подробная история продаж, быстрое формирование заказа поставщику.

Помощник работы с неликвидами Его основное предназначение — получить максимально много информации о запасах на вашем складе. Идеален для поиска неликвидов и залежавшегося товара.

Загрузка картинок из интернета в 1С Оригинальный размер изображения, копирайт и сразу несколько изображений для одного товара.

Как покупатели будут отстаивать права без кассовых чеков?

26 апреля 2009 в 19:55, просмотров: 6847

Основной гарант потребительских прав — кассовый чек — прикажет долго жить. Премьер Владимир Путин обещал освободить малый бизнес от кассовых аппаратов: к 1 июля должен быть принят соответствующий законопроект. “МК” выяснил, как покупатели будут защищать свои права без чека.

“Если вам не выдали чек, покупка за наш счет” — такие таблички иногда можно заметить на кассах в магазинах. Штраф за невыдачу этого важного клочка бумаги — 30 тыс. руб. Ведь чек — гарантия того, что покупатель сможет вернуть или обменять товар, получить гарантийное обслуживание. Конечно, по закону все это реально и без чека, но на практике потребитель имеет проблемы (корреспондент “МК” уже проверял это на себе). А еще если товар “пищит” при проходе через рамку, чек поможет доказать, что вы не верблюд…

Теперь выдача кассовых чеков станет необязательной — вместе с использованием контрольно-кассовой техники. Объявление Путина о грядущей свободе от касс, которое он сделал на всероссийском форуме малого и среднего бизнеса, предприниматели встретили громом аплодисментов. Для них кассовые аппараты — головная боль: сначала их надо купить (от 12 тыс. руб. за штуку), затем поставить на учет в налоговую инспекцию (нужен месяц), а потом еще и содержать (порядка 5 тыс. рублей в год). По подсчетам правительства, по всей России в год на покупку кассовой техники предприниматели тратят 24 млрд. рублей, а на содержание — еще 1 млрд. Инициатива касается всех плательщиков налога на вмененный доход, то есть львиной доли малых предприятий — мелкой торговли, фирм по оказанию всевозможных услуг, перевозчиков…

Но будет ли аплодировать потребитель? Подразумевается, что в отсутствие кассового чека покупателю должен быть выдан товарный или, на худой конец, какая-нибудь квитанция, подтверждающая приобретение товара или услуги. Юрист Союза потребителей РФ Антон Недзвецкий уверен, что вместо кассового чека предприниматели предложат аналогичную чеку форму. Факт покупки также подтверждают гарантийный талон и товарный чек. А теперь представьте, как вы все эти бумажки требуете в продуктовой палатке, пробивая колбасу… Путин, правда, “разрешил” выдавать “рукописные чеки”! Ведь печать квитанций потребует покупки оргтехники, а также программного обеспечения…

Но что будет, если от колбасы покупатель заработал отравление или, например, после салона красоты на себя без слез не взглянешь, а сантехники криво установили унитаз? “Наличие кассового чека является важным аргументом в суде для получения компенсации”, — говорит юрист Андрей Прохоров. Не всегда “некая квитанция” удовлетворяет судей. Квитанции с печатями можно купить и нарисовать любые цифры. А если вы явитесь с “рукописным чеком”?

— Без кассового чека нельзя обойтись, если вы подтверждаете командировочные расходы, — добавляет консультант по бухучету Елена Анохина. До последнего против законопроекта был Минфин. В ведомстве Кудрина приводили такой пример: такси попало в аварию, пассажир пострадал. Нет чека от таксиста — вряд ли стоит рассчитывать на выплаты по ОСАГО… Минфин, конечно, в основном беспокоится по поводу налогов: именно на основе анализа данных с кассовых аппаратов налоговики могут точно оценивать выручку предпринимателей. Отмена касс может повлечь за собой массовую реализацию неучтенного товара. Определение показателей, необходимых для исчисления и уплаты налогов, затруднится, говорит замминистра финансов Сергей Шаталов. А сейчас не то время, когда стоит бросаться налогами.

Никто не спорит: жизнь малым бизнесменам надо облегчать. Но как бы про всех остальных россиян при этом не забыть.

Опубликован в газете "Московский комсомолец" №25042 от 27 апреля 2009

Фото и видео дня Популярно в соцсетяхст. 14.7 КоАП. надо вызывать милицию/полицию - поскольку они (согласно ч. 2 ст. 28.3 КоАП) составляют протокол по этой статье.

Армад, Вы устарели . Где Вы видите права полиции в отношении данной статьи?

Статья 23.3.п.1. Органы внутренних дел (полиция) рассматривают дела об административных правонарушениях, предусмотренных статьями 8.22, 8.23, 10.4, 10.5, частями 1, 3, 4 и 5 статьи 11.1, статьями 11.9, 11.14, 11.15, частями 1, 2 и 3 статьи 11.17, статьями 11.23, 12.1, частями 1 - 3 статьи 12.2, статьей 12.3 (за исключением случаев управления транспортным средством водителем, не имеющим при себе лицензионной карточки), частью 3 статьи 12.4, частями 1, 2 и 3.1 статьи 12.5, статьей 12.6, частями 1 и 3 статьи 12.7, статьей 12.9, частями 1 и 2 статьи 12.10, статьями 12.11 - 12.14, частями 1 - 3, частью 4 (в случае фиксации административного правонарушения работающими в автоматическом режиме специальными техническими средствами, имеющими функции фото- и киносъемки, видеозаписи, или средствами фото- и киносъемки, видеозаписи) статьи 12.15, статьями 12.16 - 12.25, частью 1 статьи 12.27, статьями 12.28 - 12.34, 12.36.1, 12.37, 13.24, частями 3 и 4 статьи 14.16, статьями 14.26, 19.2, 19.15, статьей 19.22 (в части регистрации автомототранспортных средств с рабочим объемом двигателя более пятидесяти кубических сантиметров, имеющих максимальную конструктивную скорость более пятидесяти километров в час, и прицепов к ним, предназначенных для движения по автомобильным дорогам общего пользования), статьями 19.24, 20.1, частями 1, 3 - 5 статьи 20.8, статьями 20.10 - 20.12, 20.14, 20.16, 20.17, 20.20, 20.21, частью 1 статьи 20.23, статьей 20.24 (в отношении руководителей частных охранных организаций (объединений, ассоциаций) настоящего Кодекса.

__________________

мы не избранные, но других сделать избранными можем

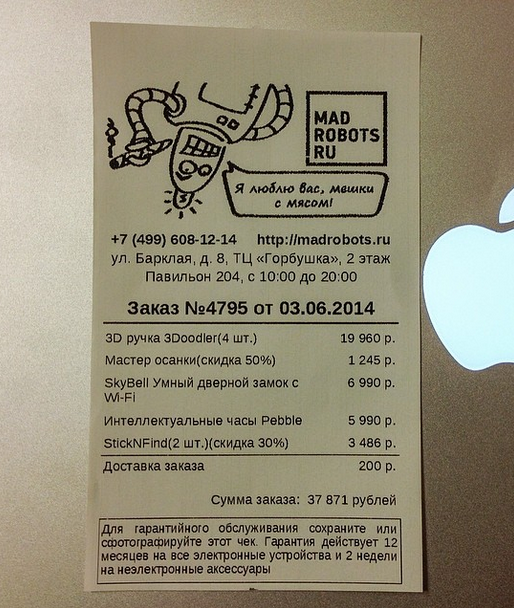

Необычный способ приучить продавцов к дисциплине придумал один из предпринимателей Благовещенска. В магазинах его сети покупателям оплачивают покупку, если продавец забывает выдать кассовый чек.

«Если Вам не дали чек покупка за наш счет» — гласили надписи в уголке потребителя и на кассе (орфография и пунктуация оставлены без изменений). Сделав небольшую покупку в данном магазине, мы убедились, что выдавать чеки продавцы не забывают – слишком отточены движения по предоставлению этой важной бумажки. Как выяснилось, забыть о чеке или потерять его — просто не в их интересах.

Владелец магазина (он же инициатор акции) рассказал нам о принципе действия его нововведения. Если продавец, отдав товар покупателю и взяв оплату, забывает выдать чек, то потребитель обращается к администратору магазина. Сумму, на которую была сделана покупка, руководство магазина обязывается вернуть потребителю. А ущерб возмещает… продавец. «По одному разу случится такое — и продавцы больше не забывают про чеки, — рассказывает предприниматель. – В нескольких торговых точках эта акция себя уже исчерпала — чеки выдают всем и всегда».

В отделе по защите прав потребителей о таком нововведении впервые услышали от нас — и были очень удивлены действиями владельца магазина. А заодно отметили, что под влияние закона о защите прав потребителей хитроумная схема не попадает – по ныне действующему законодательству, чеки вообще играют второстепенную роль в спорных вопросах между продавцами и потребителями. Сегодня доказывать что-то можно на основании свидетельских показаний.

Не по адресу оказался и вопрос к трудовой инспекции. «В Трудовом кодексе существует ряд статей, которые предусматривают материальную ответственность сторон трудового договора, — комментирует руководитель инспекции труда в Амурской области Павел Алексеенко, — когда работник причиняет ущерб работодателю, последний вправе взыскать с подчиненного причиненный ущерб в размере среднего месячного заработка. Но ущерб должен быть причинен имуществу. В данном случае ущерб не причинен». Несмотря на то, что в Трудовом кодексе столь интересные случаи не отражены, Павел Алексеенко склонен называть действия предпринимателя неправомерными. «Так как нарушение дисциплинарное, на работника можно наложить дисциплинарное взыскание — замечание, выговор. Но не удерживать деньги», — добавляет Павел Алексеенко.

Зато, как отмечает владелец магазинов, после таких акций продавцы становятся внимательнее, а покупатели – требовательнее. «Раньше много времени уходило на «воспитание» продавцов, а теперь они быстро все запоминают, — отмечает он, — в скором времени мы запустим еще одну акцию. Какую – пусть пока остается тайной».

Если налоговики оштрафовали вашу фирму за непробитый кассовый чек, можно обжаловать постановление о штрафе в арбитражный суд. Какие аргументы позволят вам значительно уменьшить штраф или вовсе избежать ответственности, рассказывает наш эксперт Елизавета МАКАРОВА.

Кто виноватПо Кодексу об административных правонарушениях оштрафовать за невыбитый кассовый чек можно как фирму, так и конкретного сотрудника. Но пока у арбитражных судей не сложилось единого мнения о том, когда предприятие должно отвечать за ошибки своего работника, а когда нет.

Высший Арбитражный Суд считает, что фирма несет ответственность за своих продавцов, поскольку они торгуют от ее имени. То есть если сотрудник не выбил чек, то можно штрафовать не только его, но и фирму (постановление от 9 декабря 2003 г. № 10964/03). Конституционный Суд придерживается такого же мнения (определение от 14 декабря 2000 г. № 244-О).

Но есть очень важный момент: никто не может быть привлечен к административной ответственности, если его вина не установлена (ст. 1.5 КоАП). Фирма будет виновата, только если она не обеспечила выполнение правил применения кассового аппарата конкретным работником.

Вы не обязаны доказывать невиновность фирмы. Это налоговики должны будут доказать, что вы не приняли все зависящие от вас меры, чтобы предотвратить нарушение. Вот пусть они и думают, что именно вы не сделали. А все неустранимые сомнения суд будет толковать в вашу пользу.

Переводим стрелки на работникаПоскольку штраф за непробитый чек для фирмы как минимум в 10 раз больше, чем для продавца, нужно попытаться перевести всю ответственность на него. Для этого в трудовом договоре с каждым продавцом в разделе «Обязанности» напишите следующее:

«1. При продаже товаров за наличную оплату или с применением пластиковых карт работник обязан пробивать кассовые чеки и выдавать их покупателям в момент получения денег. В противном случае кассир-операционист несет ответственность согласно действующему законодательству».

Обязанность продавца применять ККМ пропишите и в его должностной инструкции, утвержденной приказом генерального директора. Также распечатайте Типовые правила эксплуатации ККМ, утвержденные письмом Минфина от 30 августа 1993 г. № 104, и ознакомьте с ними работника под расписку.

Трудовой договор, должностную инструкцию и расписку кассира об ознакомлении с правилами эксплуатации ККМ можно составить задним числом и предъявить их после проверки в суде. Если налоговики попытаются возразить, что эти документы вы им не показали во время проверки, арбитры скорее всего к ним не прислушаются – вы это делать были не обязаны (пример тому – постановление ФАС Волго-Вятского округа от 22 октября 2003 г. № А31-2241/16).

При оформлении протокола об административном правонарушении инспектор потребует объяснительную как с директора фирмы (или его зама), так и с продавца. Руководитель фирмы должен написать в ней, что административное нарушение произошло исключительно по вине работника, который грубо нарушил как должностную инструкцию, так и условия трудового договора.

Работник должен взять вину на себя. То есть указать в объяснительной, что нарушение произошло по его вине, так как со своей обязанностью применять ККМ он был заблаговременно ознакомлен.

Если вы оформите все перечисленные выше документы, суд скорее всего вас поддержит и отменит штраф с фирмы и директора.

За чужих не отвечаемК сожалению, не все судьи считают, что условие трудового договора об обязанности продавца применять ККМ освобождает фирму от административного наказания.

Например, Федеральный арбитражный суд Московского округа указал, что, даже если в трудовом договоре сотрудника предусмотрена его ответственность за неприменение ККМ, это не убережет фирму от штрафа (постановление от 11 декабря 2003 г. № КА-А40/9801-03).

Но в любом случае фирма должна отвечать только за действия своих работников. Одной компании удалось избежать штрафа, поскольку человек, который нарушил правила продажи, не был ее сотрудником. На суде представители фирмы предъявили выписки из штатного расписания и реестр сведений о доходах физлиц. В этих документах продавец, нарушивший закон, не значился. Федеральный арбитражный суд Северо-Западного округа освободил фирму от штрафа (постановление от 1 сентября 2003 г. № А56-34686/02).

Другая фирма нашла такой выход из положения. Она заключила договор оказания услуг с предпринимателем. По этому договору фирма передавала ему свой товар, и он должен был производить расчеты с покупателями.

Хоть товар и не принадлежал предпринимателю, он нес ответственность за применение кассовой техники. На чеках название фирмы тоже не фигурировало. Однако налоговая инспекция наказала за неприменение ККТ не предпринимателя, а фирму. Арбитражный суд штраф отменил. Судьи отметили, что раз сама фирма расчеты с населением не производила, то привлечь ее к ответственности за неприменение ККМ нельзя (постановление ФАС Приволжского округа от 11 ноября 2003 г. № А72-4338/03-Е352).

Чем штраф платить, лучше подаритьЛюбая фирма обязана выдать чек, если она продает за наличные товар, работу или услугу. А вот если вы хотите кому-то что-то подарить, чек пробивать не надо. Поэтому некоторые фирмы поступают так. В магазине вешают объявление примерно такого содержания: «Если вам не дали чек – ваша покупка за счет заведения». Если кассир случайно не пробьет чек, покупателю просто вернут деньги. Получится, что товар подарили, а значит, через кассу проводить нечего.

Такая мера страхует от контрольных закупок и послужит дополнительным аргументом того, что фирма не виновата в неприменении ККТ. Наоборот, она сделала все, чтобы этого избежать.

В разделе «Обязанности» трудового договора с продавцом нужно обговорить: не пробил чек – считай, подарил товар покупателю. Это может выглядеть так:

«2. Работник обязан вернуть покупателю деньги за товар, если он не пробил чек за покупку либо пробил чек на меньшую сумму. При этом товар считается переданным покупателю безвозмездно.

3. Работник несет полную материальную ответственность за товар, переданный покупателю безвозмездно».

Это лучше, чем платить десятки тысяч рублей штрафа. Да и работники будут относиться к своим обязанностям более ответственно.

Смотрите на документыОбратите внимание на такой момент. Налоговики проверяют применение кассовой техники, но это не налоговый контроль. Поэтому на проверяющих в полной мере распространяются нормы Закона № 134-ФЗ от 8 августа 2001 г. «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)». В статье 7 этого закона установлен порядок назначения проверки.

Так, одной «корочки» налоговика при проверке кассовой техники недостаточно. У инспектора должно быть поручение руководителя инспекции именно о проведении проверки применения ККТ. Любая другая оговорка (например, «поручается проверить порядок соблюдения налично-денежного обращения, ведения кассовых операций» и прочее) не дает права проверять правильность применения кассового аппарата. Это уже совсем другие статьи Кодекса об административных правонарушениях.

В поручении на проверку должны быть указаны сроки ее проведения, название вашей фирмы, должность и Ф.И.О. проверяющего. Если в протоколе и акте проверки не будет указано, какие меры на фирме не приняты для применения ККМ, можете смело обжаловать постановление о привлечении фирмы к ответственности в суд. Главное, не пропустить установленный для этого срок – десять дней с момента получения копии оспариваемого постановления.

Штраф за непробитый кассовый чек:

– с фирмы – от 30 000 до 40 000 рублей;

– с руководителя фирмы (предпринимателя) – от 3000 до 4000 рублей;

– с продавца – от 1500 до 2000 рублей

Если налоговики оштрафовали вашу фирму за непробитый кассовый чек, можно обжаловать постановление о штрафе в арбитражный суд. Какие аргументы позволят вам значительно уменьшить штраф или вовсе избежать ответственности, рассказывает наш эксперт Елизавета МАКАРОВА.

По Кодексу об административных правонарушениях оштрафовать за невыбитый кассовый чек можно как фирму, так и конкретного сотрудника. Но пока у арбитражных судей не сложилось единого мнения о том, когда предприятие должно отвечать за ошибки своего работника, а когда нет.

Высший Арбитражный Суд считает, что фирма несет ответственность за своих продавцов, поскольку они торгуют от ее имени. То есть если сотрудник не выбил чек, то можно штрафовать не только его, но и фирму (постановление от 9 декабря 2003 г. № 10964/03). Конституционный Суд придерживается такого же мнения (определение от 14 декабря 2000 г. № 244-О).

Но есть очень важный момент: никто не может быть привлечен к административной ответственности, если его вина не установлена (ст. 1.5 КоАП). Фирма будет виновата, только если она не обеспечила выполнение правил применения кассового аппарата конкретным работником.

Вы не обязаны доказывать невиновность фирмы. Это налоговики должны будут доказать, что вы не приняли все зависящие от вас меры, чтобы предотвратить нарушение. Вот пусть они и думают, что именно вы не сделали. А все неустранимые сомнения суд будет толковать в вашу пользу.

Переводим стрелки на работника

Поскольку штраф за непробитый чек для фирмы как минимум в 10 раз больше, чем для продавца, нужно попытаться перевести всю ответственность на него. Для этого в трудовом договоре с каждым продавцом в разделе «Обязанности» напишите следующее:

«1. При продаже товаров за наличную оплату или с применением пластиковых карт работник обязан пробивать кассовые чеки и выдавать их покупателям в момент получения денег. В противном случае кассир-операционист несет ответственность согласно действующему законодательству».

Обязанность продавца применять ККМ пропишите и в его должностной инструкции, утвержденной приказом генерального директора. Также распечатайте Типовые правила эксплуатации ККМ, утвержденные письмом Минфина от 30 августа 1993 г. № 104, и ознакомьте с ними работника под расписку.

Трудовой договор, должностную инструкцию и расписку кассира об ознакомлении с правилами эксплуатации ККМ можно составить задним числом и предъявить их после проверки в суде. Если налоговики попытаются возразить, что эти документы вы им не показали во время проверки, арбитры скорее всего к ним не прислушаются – вы это делать были не обязаны (пример тому – постановление ФАС Волго-Вятского округа от 22 октября 2003 г. № А31-2241/16).

При оформлении протокола об административном правонарушении инспектор потребует объяснительную как с директора фирмы (или его зама), так и с продавца. Руководитель фирмы должен написать в ней, что административное нарушение произошло исключительно по вине работника, который грубо нарушил как должностную инструкцию, так и условия трудового договора.

Работник должен взять вину на себя. То есть указать в объяснительной, что нарушение произошло по его вине, так как со своей обязанностью применять ККМ он был заблаговременно ознакомлен.

Если вы оформите все перечисленные выше документы, суд скорее всего вас поддержит и отменит штраф с фирмы и директора.

За чужих не отвечаем

К сожалению, не все судьи считают, что условие трудового договора об обязанности продавца применять ККМ освобождает фирму от административного наказания.

Например, Федеральный арбитражный суд Московского округа указал, что, даже если в трудовом договоре сотрудника предусмотрена его ответственность за неприменение ККМ, это не убережет фирму от штрафа (постановление от 11 декабря 2003 г. № КА-А40/9801-03).

Но в любом случае фирма должна отвечать только за действия своих работников. Одной компании удалось избежать штрафа, поскольку человек, который нарушил правила продажи, не был ее сотрудником. На суде представители фирмы предъявили выписки из штатного расписания и реестр сведений о доходах физлиц. В этих документах продавец, нарушивший закон, не значился. Федеральный арбитражный суд Северо-Западного округа освободил фирму от штрафа (постановление от 1 сентября 2003 г. № А56-34686/02).

Другая фирма нашла такой выход из положения. Она заключила договор оказания услуг с предпринимателем. По этому договору фирма передавала ему свой товар, и он должен был производить расчеты с покупателями.

Хоть товар и не принадлежал предпринимателю, он нес ответственность за применение кассовой техники. На чеках название фирмы тоже не фигурировало. Однако налоговая инспекция наказала за неприменение ККТ не предпринимателя, а фирму. Арбитражный суд штраф отменил. Судьи отметили, что раз сама фирма расчеты с населением не производила, то привлечь ее к ответственности за неприменение ККМ нельзя (постановление ФАС Приволжского округа от 11 ноября 2003 г. № А72-4338/03-Е352).

Чем штраф платить, лучше подарить

Любая фирма обязана выдать чек, если она продает за наличные товар, работу или услугу. А вот если вы хотите кому-то что-то подарить, чек пробивать не надо. Поэтому некоторые фирмы поступают так. В магазине вешают объявление примерно такого содержания: «Если вам не дали чек – ваша покупка за счет заведения». Если кассир случайно не пробьет чек, покупателю просто вернут деньги. Получится, что товар подарили, а значит, через кассу проводить нечего.

Такая мера страхует от контрольных закупок и послужит дополнительным аргументом того, что фирма не виновата в неприменении ККТ. Наоборот, она сделала все, чтобы этого избежать.

В разделе «Обязанности» трудового договора с продавцом нужно обговорить: не пробил чек – считай, подарил товар покупателю. Это может выглядеть так:

«2. Работник обязан вернуть покупателю деньги за товар, если он не пробил чек за покупку либо пробил чек на меньшую сумму. При этом товар считается переданным покупателю безвозмездно.

3. Работник несет полную материальную ответственность за товар, переданный покупателю безвозмездно».

Это лучше, чем платить десятки тысяч рублей штрафа. Да и работники будут относиться к своим обязанностям более ответственно.

Смотрите на документы

Обратите внимание на такой момент. Налоговики проверяют применение кассовой техники, но это не налоговый контроль. Поэтому на проверяющих в полной мере распространяются нормы Закона № 134-ФЗ от 8 августа 2001 г. «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)». В статье 7 этого закона установлен порядок назначения проверки.

Так, одной «корочки» налоговика при проверке кассовой техники недостаточно. У инспектора должно быть поручение руководителя инспекции именно о проведении проверки применения ККТ. Любая другая оговорка (например, «поручается проверить порядок соблюдения налично-денежного обращения, ведения кассовых операций» и прочее) не дает права проверять правильность применения кассового аппарата. Это уже совсем другие статьи Кодекса об административных правонарушениях.

В поручении на проверку должны быть указаны сроки ее проведения, название вашей фирмы, должность и Ф.И.О. проверяющего. Если в протоколе и акте проверки не будет указано, какие меры на фирме не приняты для применения ККМ, можете смело обжаловать постановление о привлечении фирмы к ответственности в суд. Главное, не пропустить установленный для этого срок – десять дней с момента получения копии оспариваемого постановления.

Штраф за непробитый кассовый чек:

– с фирмы – от 30 000 до 40 000 рублей;

– с руководителя фирмы (предпринимателя) – от 3000 до 4000 рублей;

– с продавца – от 1500 до 2000 рублей Источник материала -