Рейтинг: 4.2/5.0 (1869 проголосовавших)

Рейтинг: 4.2/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

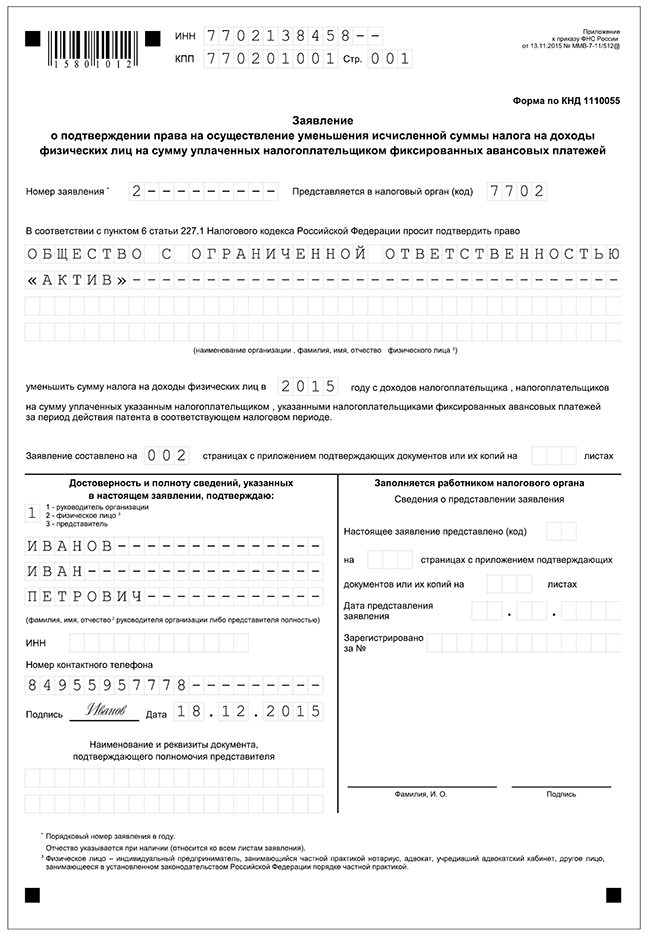

Налоговый агент вправе обратиться в инспекцию с просьбой выдать ему уведомление, подтверждающее право уменьшить общую сумму НДФЛ, исчисленную за налоговый период с доходов работника-иностранца, на фиксированные авансовые платежи, которые такой работник уплатил за свой патент. Для этого нужно подать в налоговый орган заявление. Ранее действовала рекомендуемая форма бланка. С 15 декабря 2015 года заявление нужно подавать по форме, утвержденной приказом ФНС от 13.11.2015 N ММВ-7-11/512@.

Руководитель отдела аутсорсинга Елена Гарина

Ваш зам теперь не опоздает на работу, будет делать все аккуратно и вовремя, нести реальную ответственность за качество своей работы, получать небольшое вознаграждение и никогда не уйдет в декрет.

Подробнее

Для Вас новый и очень удобный формат консультаций по учету, налогообложению, юридическим вопросам. Наша практика показала как часто Вам необходимы наши ответы, с какой периодичностью и в какое время года. Сейчас мы предлагаем Вам пакет из 7 консультаций, в который входят.

Подробнее

Компания-налоговый агент вправе уменьшить сумму исчисленного НДФЛ с заработной платы иностранного работника на сумму уплаченных им фиксированных авансовых платежей при наличии следующих документов:

– заявления сотрудника с просьбой уменьшить НДФЛ на сумму фиксированного авансового платежа по налогу;

– документов, подтверждающих уплату фиксированного платежа по НДФЛ (квитанции об уплате фиксированного платежа);

– уведомления от налоговой инспекции о правомерности уменьшения НДФЛ на сумму фиксированного платежа.

Иностранный работник вправе оплачивать патент несколько раз в течение налогового периода. Ведь патент выдается на срок от 1 до 12 месяцев. При этом срок действия патента может неоднократно продлеваться. И при каждом продлении иностранец перечисляет в бюджет НДФЛ в виде фиксированного платежа.

При этом в уведомлении из налоговой инспекции размер авансовых платежей, которые налоговый агент может зачесть в счет НДФЛ, удержанного с доходов от трудовой деятельности иностранца, не указывается – в нем нет такого реквизита. В уведомлении лишь говорится, что оно дает право уменьшать НДФЛ на сумму фиксированных авансовых платежей за период действия патента в течение налогового периода. Таким образом, если иностранец в течение года продляет патент, суммы НДФЛ, уплаченные при продлении, можно зачесть в счет НДФЛ. При этом получать дополнительное уведомление из инспекции не требуется – достаточно документов, подтверждающих уплату налога сотрудником-иностранцем.

Т.о. после получения уведомления из налоговой инспекции (т.е. в июне 2015г.) при предоставлении работником заявления и квитанций об уплате авансовых платежей, Вы вправе уменьшить НДФЛ, исчисленный с зарплаты иностранца за период с февраля по июнь 2015г.

Относительно периодичности предоставления заявления иностранным работников в случае неоднократной уплаты им авансовых платежей в течение календарного года в НК РФ отдельных норм не предусмотрено. Разъяснения контролирующих органов по данному вопросу на настоящий момент также отсутствуют. Поэтому сейчас компании безопаснее получать от работника такое заявления с приложением копий подтверждающих уплату документов ежемесячно.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Обоснование:Как удержать НДФЛ с зарплаты сотрудника-иностранца

Как удержать НДФЛ с зарплаты сотрудника-иностранца

При приобретении патента на трудовую деятельность в России иностранец самостоятельно перечисляет в бюджет фиксированный авансовый платеж по НДФЛ. Общая сумма платежа зависит от срока действия патента и определяется исходя из фиксированной величины 1200 руб. в месяц. Эта величина ежегодно индексируется с учетом:

После трудоустройства иностранца НДФЛ с его доходов рассчитывает и удерживает работодатель –налоговый агент. Налоговая ставка составляет 13 процентов независимо от того, является ли иностранец резидентом (абз. 3 п. 3 ст. 224 НК РФ ). При этом суммы НДФЛ, ранее перечисленные иностранцем в качестве фиксированного авансового платежа, налоговый агент обязан засчитывать в счет уплаты НДФЛ с доходов, которые он выплачивает иностранцу после приема на работу.

Чтобы уменьшить НДФЛ на сумму авансовых платежей, налоговому агенту потребуются следующие документы:

– заявление сотрудника с просьбой уменьшить НДФЛ на сумму фиксированного авансового платежа по налогу;

– документы, подтверждающие уплату фиксированного платежа по НДФЛ (квитанции об уплате фиксированного платежа);

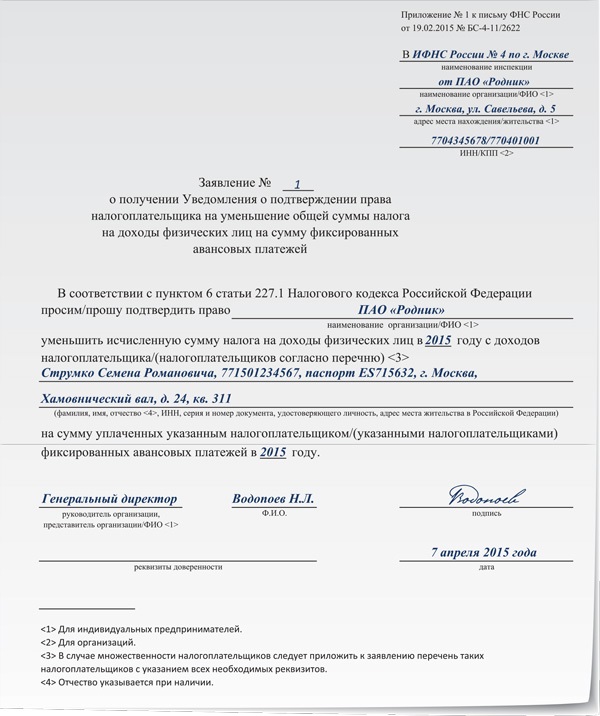

– уведомление от налоговой инспекции о правомерности уменьшения НДФЛ на сумму фиксированного платежа. Чтобы получить такое уведомление, налоговый агент должен обратиться в инспекцию с соответствующим заявлением. Составлять заявление ФНС России рекомендует по форме, приведенной в приложении № 1 к письму от 19 февраля 2015 г. № БС-4-11/2622. Уведомление на каждого конкретного иностранца выдается один раз и действует в рамках одного налогового периода (п. 6 ст. 227.1 НК РФ. информация ФНС России от 26 декабря 2014 г. ).

Сумма НДФЛ, удержанная из реальных доходов иностранца, может быть меньше уплаченных им фиксированных авансовых платежей. Разница между этими суммами не признается излишне уплаченным налогом, поэтому возвращать ее сотруднику налоговый агент не вправе.

Это следует из положений пункта 2 статьи 226, статьи 227.1 Налогового кодекса РФ, статьи 13.3 Закона от 25 июля 2002 г. № 115-ФЗ. Аналогичные разъяснения содержатся в письме ФНС России от 16 марта 2015 г. № ЗН-4-11/4105 .

Гражданин Молдавии А.С. Кондратьев в январе 2015 года оплатил патент (г. Москва) на ведение трудовой деятельности в России в течение трех месяцев. Размер фиксированного платежа составил 12 000 руб. (4000 руб. х 3 мес.).

15 января 2015 года Кондратьев устроился на работу по трудовому договору в ООО «Альфа». Его оклад – 35 000 руб.

В день трудоустройства Кондратьев написал заявление об уменьшении НДФЛ на сумму уплаченного фиксированного платежа. Кроме того, он представил квитанцию, подтверждающую уплату налога.

15 января 2015 года «Альфа» направила в налоговую инспекцию заявление о представлении уведомления о подтверждении права на уменьшение налога.

20 января «Альфа» получила от налоговой инспекции уведомление.

Начиная с доходов за январь бухгалтер «Альфы» уменьшает НДФЛ на сумму уплаченного Кондратьевым фиксированного платежа. С учетом уменьшения сумма НДФЛ к удержанию за январь и февраль отсутствует.

В учете бухгалтер сделал проводки.

Дебет 20 Кредит 70

– 28 000 руб. – начислена зарплата за январь;

Дебет 70 Кредит 51

– 28 000 руб. – выплачена зарплата Кондратьеву.

Дебет 20 Кредит 70

– 35 000 руб. – начислена зарплата за февраль;

Дебет 70 Кредит 51

– 35 000 руб. – выплачена зарплата Кондратьеву.

Дебет 20 Кредит 70

– 35 000 руб. – начислена зарплата за март;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 740 руб. – удержан НДФЛ с зарплаты за март (разница между суммой уплаченного фиксированного платежа и суммой НДФЛ, начисленного за январь, февраль и март);

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

– 740 руб. – перечислен НДФЛ в бюджет;

Дебет 70 Кредит 51

– 34 260 руб. (35 000 руб. – 740 руб.) – выплачена зарплата Кондратьеву.

Ситуация:Можно ли при расчете НДФЛ зачесть суммы налога, уплаченные иностранцем при продлении патента

Да, можно. Несмотря на то что налоговая инспекция выдает уведомление о правомерности уменьшения НДФЛ один раз в год.

НДФЛ, уплаченный иностранцем за патент, работодатель – налоговый агент обязан засчитывать в счет уплаты НДФЛ с доходов, которые он выплачивает иностранцу после приема на работу (п. 6 ст. 227.1 НК РФ ).

В течение налогового периода сотрудник-иностранец может оплачивать патент несколько раз. Ведь патент выдается на срок от 1 до 12 месяцев. При этом срок действия патента можно неоднократно продлевать. Об этом сказано в пункте 5 статьи 13.3 Закона от 25 июля 2002 г. № 115-ФЗ. И при каждом продлении иностранец перечисляет в бюджет НДФЛ в виде фиксированного платежа.

Налоговый агент производит зачет фиксированных платежей в счет НДФЛ на основании:

– заявления сотрудника об уменьшении НДФЛ, начисленного с доходов от трудовой деятельности, на сумму фиксированного авансового платежа;

– документов, подтверждающих перечисление фиксированного платежа по НДФЛ (например, квитанции об уплате);

– уведомления из налоговой инспекции о правомерности уменьшения НДФЛ на сумму фиксированного платежа.

В течение года на каждого иностранца налоговые инспекции выдают уведомления один раз. Срок действия таких уведомлений – до конца текущего налогового периода (п. 6 ст. 227.1 НК РФ. информация ФНС России от 26 декабря 2014 г. ). При этом конкретная сумма авансовых платежей, которые налоговый агент может зачесть в счет НДФЛ, удержанного с доходов от трудовой деятельности иностранца, в уведомлении не указывается – в нем нет такого реквизита. В уведомлении лишь сказано, что оно дает право уменьшать НДФЛ на сумму фиксированных авансовых платежей за период действия патента в течение налогового периода.

Таким образом, если иностранец в течение года продляет патент, суммы НДФЛ, уплаченные при продлении, можно зачесть в счет НДФЛ. Получать дополнительное уведомление из инспекции не требуется – достаточно документов, подтверждающих уплату налога сотрудником-иностранцем.

При этом учитывайте следующие ограничения:

– зачесть можно только суммы фиксированных платежей, которые перечислены за текущий год. Например, если в декабре 2015 года перечислен фиксированный платеж за январь 2016 года, зачесть его в 2015 году нельзя;

– зачесть можно суммы фиксированных платежей, которые не превышают сумму удержанного НДФЛ. Разница между этими суммами не признается излишне уплаченным налогом, поэтому возвращать ее сотруднику налоговый агент не вправе.

Это следует из пунктов 5–7 статьи 227.1 Налогового кодекса РФ.

Зачет аванса по НДФЛ для иностранца на патенте

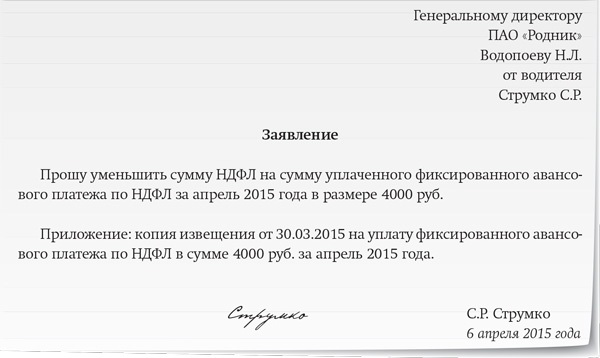

Заявление работника-иностранца на зачет аванса по НДФЛ

Утвержденной или рекомендуемой формы такого заявления нет. Работник пишет его в произвольной форме (образец 1 ниже).

К заявлению сотрудник прикладывает копию документа об уплате аванса по НДФЛ. Пока работник не подаст заявление, бухгалтер не может зачесть уплаченный аванс по НДФЛ.

С этого года безвизовые иностранцы для работы в России должны приобрести патент. Причем на стоимость фиксированных авансовых платежей, уплаченных иностранцем, работодатель может уменьшить сумму НДФЛ, исчисленную с его дохода. Разберемся, можно ли уменьшить сумму налога за периоды, когда работник уже получил патент, заплатил деньги, но на работу еще не устроился, а также каков порядок отражения суммы вычетов.

С 2015 года работодатели вправе привлекать к работе безвизовых иностранных граждан при наличии у них патентов (п. 1 ст. 13.3 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», далее – Закон № 115-ФЗ). При этом такие иностранцы за каждый месяц срока действия патента должны уплатить НДФЛ в виде фиксированного авансового платежа, базовый размер которого составляет 1200 рублей (п. 2 ст. 227.1 НК РФ). Проанализируем проблемы, которые на практике возникают в связи с этим.

Фиксированный авансовый платежВеличина фиксированного авансового платежа ежегодно индексируется на коэффициент-дефлятор и региональный коэффициент. На 2015 год коэффициент-дефлятор, применяемый в целях исчисления НДФЛ, был установлен в размере 1,307.

Что касается региональных коэффициентов, то они зависят от региональных особенностей рынка труда и устанавливаются законами субъектов РФ. Так, к примеру, в Москве коэффициент установлен в размере 2,5504 (Закон г. Москвы от 26.11.2014 № 55 «Об установлении коэффициента, отражающего региональные особенности рынка труда на территории города Москвы»), а в Санкт-Петербурге – в размере 1,9128 (Закон Санкт-Петербурга от 26.11.2014 № 648-111 «Об установлении коэффициента, отражающего региональные особенности рынка труда Санкт-Петербурга»). Соответственно, и размер фиксированного авансового платежа различается: в Москве он равен 4000 рублей, в Санкт-Петербурге – 3000 рублей.

Фиксированный авансовый платеж должен быть уплачен безвизовым иностранцем до начала срока, на который он выдается, продлевается или переоформляется (п. 4 ст. 227.1 НК РФ). Причем иностранец при получении патента должен предъявить квитанции об уплате фиксированного авансового платежа.

Патент может быть выдан на срок от 1 до 12 месяцев. И если первоначально он был выдан на один месяц, то его можно продлевать ежемесячно (п. 5 ст. 13.3 Закона № 115-ФЗ). При этом срок действия патента будет считаться продленным на период, за который уплачен фиксированный авансовый платеж.

Порядок уменьшения НДФЛО том, как обратиться в налоговую инспекцию, читайте подробнее в статье «Заявление для уменьшения НДФЛ по иностранным работникам »

На стоимость фиксированных авансовых платежей, уплаченных иностранцем, работодатель может уменьшить сумму НДФЛ, исчисленную с дохода иностранного работника (п. 6 ст. 227.1 НК РФ), но для этого необходимо наличие 4-х документов:

Выдать такое уведомление налоговики должны в течение 10 рабочих дней после поступления заявления от компании (п. 6 ст. 227.1 НК РФ).

Если иностранец получил патент на месяц, а затем его ежемесячно продлевает, то запрашивать каждый раз новое уведомление не надо. Инспекция выдает его один раз в год.

Когда все документы работодателем будут собраны, он вправе уменьшить НДФЛ, подлежащий удержанию из доходов иностранного работника на сумму уплаченных фиксированных авансовых платежей.

Если НДФЛ, исчисленный с доходов иностранца, меньше суммы фиксированного авансового платежа, то исчислять НДФЛ работодателю не надо.

Спорые моментыКазалось бы, все просто. На самом деле это не так. У бухгалтеров возникают вопросы, на которые нет прямых ответов в законодательстве. Рассмотрим их на примерах.

Работник принят на работу не в первый месяц действия патентаМожно ли уменьшать сумму НДФЛ за периоды, когда работник уже получил патент, заплатил деньги, но на работу еще не устроился? Такое вполне возможно, ведь наличие патента обязывает иностранного гражданина устроиться на работу, и на трудоустройство ему дается два месяца. Ведь согласно п. 7 ст. 13.3 Закона № 115-ФЗ иностранный гражданин обязан представить в территориальное отделение ФМС России копию трудового или гражданско-правового договора на выполнение работ (оказание услуг) в течение двух месяцев со дня выдачи патента. И вполне возможно, что иностранец уплатит фиксированный авансовый платеж при получении патента, а на работу устроится через месяц-два.

Куда: nalog@delo-press.ru

Тема: Бесплатные консультации для подписчиков

Организация, расположенная в городе Москве, 20 ноября 2015 года приняла на работу гражданина Украины, имеющего патент на трудовую деятельность у юридического лица. Патент был получен украинским гражданином 1 октября 2015 года, и срок его действия составляет 6 месяцев. За октябрь и ноябрь работником были уплачены фиксированные авансовые платежи в размере 8000 рублей (по 4000 рублей за каждый месяц). 20 ноября работник представил квитанции об их уплате и написал заявление об уменьшении суммы НДФЛ. В этот же день организация обратилась в налоговую инспекцию с заявлением на получение уведомления о подтверждении права украинского работника на уменьшение НДФЛ, а 30 ноября получила его. Вправе ли организация при исчислении НДФЛ с заработной платы такого работника за ноябрь 2015 года уменьшить сумму налога на всю сумму уплаченных фиксированных авансовых платежей за октябрь-ноябрь – 8000 рублей, или же НДФЛ можно уменьшить только на 4000 рублей – сумму авансового платежа за ноябрь – месяц, в котором было получено уведомление?

По нашему мнению, организация вправе уменьшить сумму налога на 8000 рублей, поскольку наличие оплаченного патента за период его действия, в котором иностранный работник еще фактически не работал, не должно лишать его права на уменьшение суммы НДФЛ, исчисленной работодателем, на суммы уплаченных фиксированных авансовых платежей. Ведь если законодатель хотел бы лишить иностранных работников права на уменьшение налога в такой ситуации, то норма закона была бы сформулирована иначе и прямо говорила бы об этом. В случае если налоговые органы при проверке предъявят налоговому агенту претензии, в свое оправдание можно ссылаться на п. 7 ст. 3 НК РФ, который трактует все неустранимые сомнения и неясности актов законодательства о налогах в пользу налогоплательщика.

Платеж уплачен за все месяцы действия патентаВозможна и иная, диаметрально противоположная ситуация: фиксированный авансовый платеж был уплачен заранее за все месяцы действия патента.

Куда: nalog@delo-press.ru

Тема: Бесплатные консультации для подписчиков

Организация, расположенная в городе Москве, 10 ноября 2015 года приняла на работу гражданина Украины, имеющего патент на трудовую деятельность у юридического лица. Патент был получен украинским гражданином 1 ноября 2015 года и срок его действия составляет 4 месяца (до 29 февраля 2016 года). За весь срок действия патента работником единовременно были уплачены фиксированные авансовые платежи в размере 16 000 рублей (по 4000 руб. за каждый месяц с ноября по февраль). 10 ноября работник представил квитанции об их уплате и написал заявление об уменьшении суммы НДФЛ. 11 ноября организация обратилась в налоговую инспекцию с заявлением на получение уведомления о подтверждении права украинского работника на уменьшение НДФЛ, а 24 ноября получила его. Вправе ли организация при исчислении НДФЛ с заработной платы такого работника за ноябрь 2015 года уменьшить сумму налога на всю сумму уплаченных им фиксированных авансовых платежей в размере 16 000 руб. (за ноябрь 2015 г. – февраль 2016 г.) или НДФЛ можно уменьшить только на сумму авансового платежа за ноябрь?

По нашему мнению, при исчислении НДФЛ за ноябрь организация вправе уменьшить сумму налога с доходов иностранного работника на сумму уплаченного им фиксированного авансового платежа только в размере 4000 руб. – за ноябрь 2015 года. И вот почему.

Патент был выдан работнику 1 ноября 2015 года, т.е. он начал действовать именно с этой даты. Между тем срок действия патента (с ноября 2015 г. по февраль 2016 г.) не равен периоду его фактического действия, т.к. период с ноября по февраль еще не наступил. По сути, патент на период с ноября по февраль – это всего лишь оплаченное право работника вести трудовую деятельность на территории РФ. И наличие оплаченного патента за месяцы, в которых иностранный работник будет трудиться в будущем, не дает права на уменьшение суммы НДФЛ, исчисленной работодателем, на суммы уплаченных работником фиксированных авансовых платежей за эти будущие месяцы.

Законодатель осознанно ввел в НК РФ норму о том, что в случае, если сумма уплаченных за период действия патента применительно к соответствующему налоговому периоду фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных налогоплательщиком доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику (п. 7 ст. 227.1 НК РФ). То есть если иностранный работник выедет за пределы территории Российской Федерации до окончания срока, на который был выдан патент, то сумма уплаченных им фиксированных авансовых платежей за будущие месяцы не будет являться суммой превышения и не будет подлежать возврату или зачету.

Порядок отражения суммы вычетовНепонятно бухгалтерам и то, как надо отражать суммы вычетов в размере фиксированных авансовых платежей в справке по форме 2-НДФЛ, в случае если работник просит ее выдать. Пока в форму справки не внесли изменения, можно порекомендовать единственный вариант – отразить сумму удержанного и перечисленного налога за минусом стоимости патента, принятого к вычету.

Как видим, не так он прост, этот «патентный» НДФЛ. Поэтому будьте внимательны при уменьшении НДФЛ на суммы оплаченных патентов.

НДФЛ и Страховые с Иностранных специалистов

и с Высококвалифицированных специалистов (ВКС)

Многие работодатели нанимают иностранных работников

НДФЛ с иностранного работника можно уменьшить на фиксированный аванс, оплаченный при покупке патента. Для этого нужно, чтобы иностранный сотрудник представил в компанию заявление об уменьшении НДФЛ и копии платежек на перечисление авансов.

НДФЛ с иностранного работника можно уменьшить на фиксированный аванс, оплаченный при покупке патента. Для этого нужно, чтобы иностранный сотрудник представил в компанию заявление об уменьшении НДФЛ и копии платежек на перечисление авансов.

Форма заявления о подтверждении права на уменьшение суммы НДФЛ на сумму уплаченных фиксированных авансовых платежей утверждена приказом ФНС РФ от 13.11.2015 № ММВ-7-11/512@.

Право на зачет должны подтвердить налоговики.

Для этого организация составляет в налоговую заявление в произвольной форме. К нему прикладываются копии заявления работника, патента и платежек.

В течение 10 рабочих налоговая вышлет уведомление. После этого можно уменьшить налог.

Если иностранный гражданин заключил договор подряда на выполнение ремонтных работ и у него есть патент, за который он заплатил аванс по НДФЛ, то Вы вправе уменьшить НДФЛ с доходов иностранного работника (п. 1 ст. 2 ФЗ № 115-ФЗ.).

Налоговые ставки зависят от времени пребывания в России, миграционного статуса работника, срока на который заключен трудовой договор.

Налоговые ставки зависят от времени пребывания в России, миграционного статуса работника, срока на который заключен трудовой договор.

НДФЛ облагаются доходы всех иностранных граждан не зависимо от миграционного статуса (п. 1 ст. 207 НК РФ). Исчислять НДФЛ поручено организации-работодателю как налоговому агенту.

Работник, не зависимо от гражданства, будет считаться налоговым резидентом, если находится в России не менее 183 дней в течение последних 12 месяцев.

Дни приезда и отъезда из страны тоже учитываются (письмо ФНС № ЕД-3-3/743@).

Резидентство иностранного работника определяется каждый раз при получении им дохода.

Если за последний год дней оказалось меньше 183, то налог начисляется по ставке 30%, а если работник в общей сложности пробыл в России больше полугода, то ставка уже будет 13%.

Когда набирается нужное количество дней, бухгалтер должен сделать пересчет начисленного ранее налога и вернуть излишне удержанную сумму. Пересчитать налог можно только за последний год.

В некоторых случаях можно поступить иначе

Если иностранный сотрудник получил статус налогового резидента, и статус уже не изменится в течение года (в текущем налоговом периоде он находится в России уже 183 дня и более), то все доходы сотрудника, полученные с начала года, облагаются по ставке 13%.

Если иностранный сотрудник получил статус налогового резидента, и статус уже не изменится в течение года (в текущем налоговом периоде он находится в России уже 183 дня и более), то все доходы сотрудника, полученные с начала года, облагаются по ставке 13%.

Организация руководствуется п. 3 ст. 226 НК и начисляет НДФЛ нарастающим итогом с начала года по ставке 13%.

НДФЛ, который удержан с зарплаты до истечения 183 дней по ставке 30%, должен быть зачтен при определении налоговой базы нарастающим итогом по всем суммам доходов работника.

Если НДФЛ по итогам отчетного периода был зачтен не полностью, то возврат переплаты сотрудник уже должен попросить у своей территориальной налоговой инспекции (письмо Минфина № 03-04-05/41061).

Высококвалифицированные специалисты ( ВКС)

Для них предусмотрена льгота, и НДФЛ берется по ставке 13% вне зависимости от сроков пребывания в России (п. 3 ст. 224 НК РФ).

Сотрудник признается высококвалифицированным (ВКС), если его предполагаемый годовой доход составит не менее 2 млн руб. (подп. 3 п. 1 ст. 13.2 ФЗ № 115-ФЗ).

Здесь есть исключения:

Организация, привлекающая IT-специалиста, должна иметь государственную аккредитацию на осуществление деятельности в области информационных технологий.

Для расчета и начисления страховых взносов (в отличие от НДФЛ) на доходы работника -иностранца количество проведенных дней в РФ не важно.

Для расчета и начисления страховых взносов (в отличие от НДФЛ) на доходы работника -иностранца количество проведенных дней в РФ не важно.

Здесь главное – это какой миграционный статус у работника:

Постоянно проживающий иностранный гражданин – лицо, получившее вид на жительство.

Временно проживающий иностранный гражданин – лицо, получившее разрешение на временное проживание.

Временно пребывающий иностранный гражданин – это лицо, прибывшее в РФ на основании визы или в порядке, не требующем ее получения, получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание (ст. 2 Закона № 115-ФЗ).

Если у сотрудника статус постоянно или временно проживающего, то взносы в ПФР, ФФОМС и ФСС начисляются в стандартном порядке:

если доход с начала года нарастающим итогом не превысил установленного предела и 10% в ПФР

с дохода, превысившего установленный порог.

Для временно проживающих (п. 1 ст. 7, п. 2 ст. 22.1 ФЗ № 167-ФЗ, п. 15 ч. 1 ст. 9 ФЗ № 212-ФЗ):

Если с иностранным работником заключен один срочный трудовой договор на срок меньше 6 месяцев, а потом договор продлен или заключен второй и в общей сложности получается более полугода в течение календарного года, то взносы нужно начислять с даты заключения первого договора (письмо Минтруда № 17-4/342, письмо Минтруда № 17-3/1436 ).

Такие корректировки нужно внести в предоставляемую в ПФР отчетность по форме РСВ-1 .

Пени за неуплаченные ранее суммы начисляться не будут (письмо Минтруда № 17-4/342).

Страховые Взносы с ВКС

На выплаты постоянно и временно проживающим ВКС организация должна начислять взносы в ПФР по ставке 22% в пределах установленного лимита и 10% сверх этой суммы.

Такие же правила, как и для россиян, действуют и в отношении взносов в ФСС – они начисляются по ставке 2,9% с выплат ВКС. В ФФОМС перечислять с доходов этих работников не нужно.

С временно прибывших ВКС взносы в ПФР, в ФФОМС, в ФСС начислять не нужно.

Работодатель - налоговый агент имеет право на уменьшение НДФЛ иностранного работника на сумму фиксированных авансовых платежей, уплаченных им самостоятельно. Рассмотрим порядок уменьшения НДФЛ.

Уменьшение НДФЛРоссийские организации и индивидуальные предприниматели при выплате доходов иностранным гражданам, работающим на основании патента, признаются налоговыми агентами по НДФЛ (пп. 1, 2 ст. 226, подп. 2 п. 1, п. 6 ст. 227.1 НК РФ).

НДФЛ с доходов иностранных работников, организации (ИП) могут уменьшить на сумму фиксированного авансового платежа, уплаченного за период действия патента применительно к текущему налоговому периоду (календарному году) (п. 6 ст. 227.1 НК РФ).

Для уменьшения НДФЛ налоговый агент должен иметь (абз. 3 п. 6 ст. 227.1 НК РФ):

В случае отсутствия хотя бы одного из этих документов зачесть фиксированный авансовый платеж налоговый агент не вправе.

Если иностранный работник заключил трудовые договоры с несколькими работодателями, уменьшить сумму налога можно только у одного налогового агента, которого выбирает сам работник (абз. 2 п. 6 ст. 227.1 НК РФ). Поэтому прежде всего необходимо попросить иностранного работника написать заявление об уменьшении НДФЛ на сумму фиксированных авансовых платежей.

Иностранный работник пишет заявлениеУнифицированной формы заявления иностранного работника на уменьшение НДФЛ нет. Работник может написать его в произвольной форме. Однако если иностранных работников много (с разными сроками действия патентов), целесообразно разработать форму такого заявления. И в этом случае работнику останется только заполнить соответствующие строки (например, вписать сумму авансового платежа, период действия патента и т.п.) и подписать его. К заявлению обязательно должны быть приложены платежные документы, подтверждающие внесение работником фиксированных авансовых платежей.

Образец заявления заявления иностранного работника на уменьшение НДФЛ

До тех пор, пока работодатель не получит такое заявление от иностранного работника, он не сможет обратиться в налоговый орган за получением уведомления, дающего право на уменьшение НДФЛ на сумму фиксированных авансовых платежей.

Периодичность представления такого заявления Налоговый кодекс не регламентирует. Как правило, заявление представляется по мере уплаты авансовых платежей.

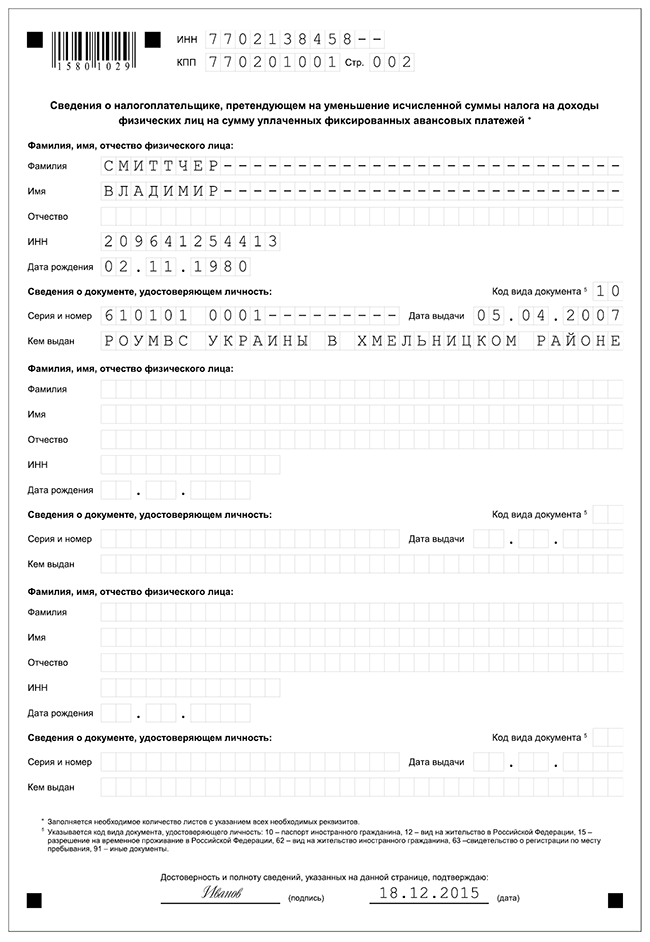

Уведомление на уменьшение НДФЛ на сумму фиксированных авансовых платежейЗаявление на получение уведомления направляется в налоговый орган по месту нахождения организации. Представить его можно как на бумажном носителе, так и в электронной форме (через личный кабинет налогоплательщика или по ТКС). Форма и формат заявления утверждены ФНС России (приказы ФНС России от 13.11.2015 № ММВ-7-11/512@, от 08.12.2015 № ММВ-7-6/566@).

На рассмотрение заявления налоговому органу отведено 10 рабочих дней со дня его получения, Уведомление выдается в отношении каждого физлица. В совершении данного действия откажут, если (п. 6 ст. 227.1 НК РФ):

Получив уведомление, налоговый агент сможет учесть суммы уплаченных мигрантом фиксированных авансовых платежей приисчислении НДФЛ с его доходов за весь период действия патента (письмо ФНС России от 23.09.2015 № БС-4-11/16682@). При получении отказа уменьшение невозможно.

Уменьшение НДФЛ на примереКак уменьшить НДФЛ на сумму фиксированных авансовых платежей в различных ситуациях, рассмотрим на примерах.

Вариант 1. Сумма НДФЛ меньше уплаченных иностранным работником фиксированных авансовых платежей.

Гражданин Украины был принят на работу в ООО «Автозапчасть» (г. Москва) 11.01.2016. При трудоустройстве он предъявил патент сроком на три месяца, оплаченную квитанцию на сумму 12 600 руб. (4200 руб. х 3 мес.) и написал заявление с просьбой зачесть уплаченный налог.

На следующий день бухгалтер организации обратилась в ИФНС с просьбой подтвердить право сотрудника на зачет фиксированных авансовых платежей в счет НДФЛ. 21 января организацией было получено уведомление на уменьшение налога с отраженной в нем суммой фиксированных платежей - 12 600 руб.

Зарплата Самойленко В.В. за январь - 30 000 руб. Ставка НДФЛ для иностранного работника с патентом - 13% (абз. 3 п. 3 ст. 224НК РФ).

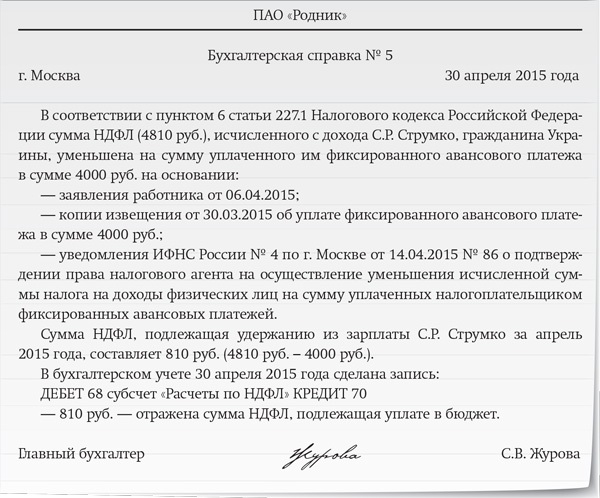

Сумма налога составила 3900 руб. (30 000 руб. х 13%). Учитывая, что исчисленная сумма НДФЛ за месяц меньше суммы уплаченного фиксированного авансового платежа на 300 руб. (3900 - 4200), на руки сотрудник получит всю сумму, которая ему была начислена (30 000 руб.). Оставшаяся сумма авансовых платежей будет учтена при расчете НДФЛ в последующие месяцы.

Если по итогам года сумма НДФЛ с доходов иностранного работника все же получится меньше уплаченных им фиксированных авансовых платежей, то такая разница не будет считаться переплатой.

То есть если сумма исчисленного налога за налоговый период 2016 г. составит 46 800 руб. (3900 руб. х 12 мес.), а сумма уплаченных налогоплательщиком фиксированных авансовых платежей за этот же период составит 50 400 руб. (4200 руб. х 12 мес.), то полученная разница 3600 руб. (50 400 - 46 800) иностранному работнику не возвращается (п. 7 ст. 227.1 НК РФ; письмо ФНС России от 16.03.2015 № ЗН-4-11/4105).

Вариант 2. Сумма НДФЛ больше уплаченных иностранным работником фиксированных платежей.

Предположим, что за январь зарплата Самойленко В.В. составила 45 000 руб.

Сумма НДФЛ - 5850 руб. (45 000 руб. х 13%).

В этом случае на руки иностранцу будет выдано 43 350 руб. (45 000 - (5850 - 4200)).

В учете будут сформированы следующие проводки:

ДЕБЕТ 20 КРЕДИТ 70

- 45 000 руб. - начислена зарплата за январь;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

- 1650 руб. (5850 - 4200) - удержан НДФЛ в момент выплаты дохода физическому лицу;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

- 1650 руб. - сумма НДФЛ перечислена в бюджет;

ДЕБЕТ 70 КРЕДИТ 50 (51)

- 43 350 руб. - перечислена зарплата работнику.

Расчет суммы НДФЛ, подлежащего уплате в бюджет, можно отразить в бухгалтерской справке (см. образец ниже).

Кадры

Кадры

Патент – это документ, подтверждающий право иностранного гражданина, прибывшего в Российскую Федерацию в порядке, не требующем получения визы, на временное осуществление на территории ее субъекта трудовой деятельности.

«Безвизовые» иностранцы (иностранные граждане, прибывшие в Россию в порядке, не требующем получения визы, и достигшие 18 лет) могут работать на основании патента (ст. 227.1 НК РФ). К ним относятся:

За период действия патента нужно платить фиксированные авансовые платежи по НДФЛ. Их необходимо уплачивать по месту ведения деятельности на основании патента. Размер фиксированного авансового платежа составляет 1200 рублей в месяц. Эта сумма корректируется на коэффициент-дефлятор и региональный коэффициент, ежегодно устанавливаемый законами субъектов РФ. Напомним, что коэффициент-дефлятор в 2016 году равен 1,514. Если субъектом РФ не установлен региональный коэффициент, то его значение принимается равным 1.

Фиксированные авансовые платежи по НДФЛ уплачиваются за период действия патента (п. 2 ст. 227.1 НК РФ). Если иностранный гражданин с целью продления срока действия патента перечислил денежные средства в счет уплаты фиксированного авансового платежа по НДФЛ, но на дату перечисления срок действия патента истек и продлению не подлежал, перечисленные иностранным гражданином денежные средства признаются излишне уплаченной суммой налога. В таком случае иностранный гражданин вправе обратиться в налоговый орган с заявлением о возврате излишне уплаченной суммы налога (письмо Минфина РФ от 19 мая 2015 г. № 03-04-07/28585).

Работодатели или заказчики работ (услуг) с 1 января 2015 года должны извещать территориальный орган ФМС России о заключении и прекращении (расторжении) трудового или гражданско-правового договора с «безвизовыми» иностранцами не позднее трех рабочих дней с даты заключения или прекращения (расторжения) договора. А в течение двух месяцев со дня выдачи патента иностранный работник обязан представить в орган ФМС, выдавший патент, копию трудового договора или гражданско-правового договора на выполнение работ (оказание услуг). В противном случае патент будет аннулирован.

НДФЛ по итогам годаПо итогам налогового периода сумма НДФЛ иностранцев, работающих у физических лиц, исчисляется ими исходя из фактически полученного дохода с учетом уплаченных фиксированных авансовых платежей.

Годовую сумму НДФЛ иностранцев, работающих у организаций, ИП или занимающихся частной практикой лиц, должен исчислить и уплатить работодатель – налоговый агент. Для налогообложения применяется ставка НДФЛ 13% (абз. 3 п. 3 ст. 224 НК РФ).

Чтобы налоговому агенту уменьшить исчисленную сумму налога на уплаченные фиксированные авансовые платежи, ему потребуется:

Заявление работника работодатель направляет в налоговую инспекцию для получения уведомления о правомерности уменьшения НДФЛ работника на сумму уплаченных авансовых платежей. Без такого уведомления налоговый агент не вправе уменьшить годовую сумму НДФЛ на авансовые платежи.

Уменьшение исчисленной суммы налога производится один раз в год и только у одного работодателя (по выбору иностранца, если он трудится у нескольких работодателей).

Уведомление об уменьшении НДФЛУведомление выдается работодателю в срок, не превышающий 10 дней со дня получения заявления налогового агента, при соблюдении следующих условий:

Если сумма фиксированных авансовых платежей превысит сумму налога, исчисленного от фактически полученного дохода, то разница не подлежит возврату или зачету в счет последующих платежей, поскольку превышение не является суммой излишне уплаченного налога.

Приказом ФНС России от 13 ноября 2015 года № ММВ-7-11/512@ утверждена форма заявления, представляемого работодателем в инспекцию для получения уведомления:

Лучшее решение для бухгалтера

Бератор «Практическая энциклопедия бухгалтера» - это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов e.berator.ru