Рейтинг: 4.8/5.0 (1892 проголосовавших)

Рейтинг: 4.8/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

Главная Документы Накопительная ведомость по приходу продуктов питания (ОКУД 0504037)

Справочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений" (Материал.

Накопительная ведомость по приходу продуктов питания (ОКУД 0504037)

Применяется - при формировании учетной политики с 2015 года

Утверждена - Приказом Минфина РФ от 30.03.2015 N 52н

Скачать форму накопительной ведомости по приходу продуктов питания:

Материалы по заполнению накопительной ведомости по приходу продуктов питания:

- Приказ Минфина РФ от 30.03.2015 N 52н

Архивные формы накопительной ведомости по приходу продуктов питания:

- накопительная ведомость по приходу продуктов питания при формировании учетной политики с 2011 года до 2015 года

- накопительная ведомость по приходу продуктов питания при формировании учетной политики с 2006 года до 2011 года

Nonetheless, in order to http://www.saclongchamppliagerouge.fr - sac longchamp pliage rouge concur together with the turmoil Bob Burton's Alice's adventures in wonderland the other day, absolutely nothing is accurately mainly because it looks. For just as being the Celtic outstanding lifted just about all http://www.longchamppliagecuir.fr - sac longchamp besace pliage ships, financing pertaining to horseracing offers all of a sudden as well as significantly receded (for the music regarding 3 percent over the last a couple of years) without any one can estimate at this stage the best way http://www.pliagecuirlongchamp.fr - pliage de longchamp strong your bunny ditch goes.

This decrease features brought about Equine Sporting Ireland throughout latest 2 or 3 weeks freely targeting the bet field as a possible subject of untrained possible ways to coast up the deficit. HRI's frequent speculation regarding importance of the internet and phone wagering industry offers thus captivated some sort of bitter crossfire connected with words together with major Irish bookie Paddy Electric power (accusing HRI of "wild misstatements") particularly above the situation regarding financing intended for sporting.

This could be a wide open and also shut extramarital relationship in the event all parties have been predetermined on the very same place however with each individual blaming the other of extra red-colored herrings than just a Clogherhead trawler, the controversy http://www.saclongchamppliablepascher.fr - sac longchamp besace pas cher is turning to a minor Nutty Hatter's Their tea Social gathering which happens to be portion upwards much more heating in comparison with light.

Using mount business jobs, racecourse attendances, prizemoney, bloodstock profits and so on training course bets as well as http://www.longchampsacpascher.fr - longchamp noir pas cher authorities capital many within sizeable fall, it is actually scarcely stunning which, when sector mom or dad, the HRI ought to produce a bold try along with chuck on the gauntlet in order to redress the position. Given the historical backlinks between betting and sporting, it can be perhaps unsurprising which the wagering sector, most notably web cellular phone betting, must be the target.

HRI believes on the web wagering ought to be subject to taxes to ensure that bike racing could become 'self financing' instead of reliant on the future largesse on the dollars secured government, but it is a estimation regarding the worth of the cooking pot that provoked your general public reaction coming from Paddy Electric power us president Ike Kennedy.

HRI promises the value to be with 1.Six billion dollars although Paddy Power will be determined the particular determine is definitely less than 50 % this. With there being zero audited earnings offered, the closest we can get right to the true determine occurs

Articles from http://www.longchamp-pliagesoldes.fr

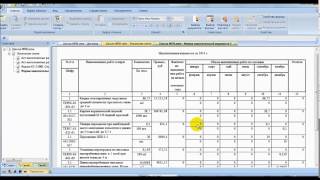

В программе есть возможность сформировать накопительную ведомость по приходу продуктов питания по форме №0504037. Данная возможность реализована с помощью отчета Накопительная ведомость по приходу продуктов питания (ф.0504037).

Отчет доступен в меню Учет продуктов - Отчеты - Накопительная ведомость по приходу продуктов питания (ф.0504037) в полном интерфейсе программы, либо в меню Отчеты - Накопительная ведомость по приходу продуктов питания (ф.0504037) в интерфейсе Калькулятор .

Для формирования отчета необходимо указать период, за который нужно получить данные об поступления продуктов питания и нажать кнопку Сформировать .

Из отчета можно получить развернутую по датам информацию об операциях поступления продуктов питания на счета 105.22 и 105.32.

Отчет состоит из двух частей:

Дополнительные настройки отчета можно выполнить с помощью панели пользователя. Данная панель отображается с помощью кнопки Отображение панели пользователя .

С помощью данного отчета можно сформировать печатную форму накопительной ведомости по приходу продуктов питания. Для автоматического заполнения реквизитов Учреждение. Составил. Проверил. необходимо заполнить значения реквизитов в группе Реквизиты печатной формы .

В группе Прочие можно определить порядок формирования отчета. Если флажок Формировать приход только от поставщиков включен, то в отчет попадают только данные об операциях поступления со счета 302.

Дополнительно, на панели пользователя можно установить варианты отбора данных для отчета.

Для этого необходимо в группе Отбор выбрать поле, по которому будет произведен отбор, и указать значение.

Об утверждении формата данных сведений о застрахованных лицах (форма СЗВ-М)

О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 июля 2010 года № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения»

Об утверждении форм акта совместной сверки расчетов суммы экологического сбора, заявления о проведении совместной сверки расчетов суммы экологического сбора, заявления о зачете суммы излишне уплаченного (взысканного) экологического сбора, решения о зачете суммы излишне уплаченного (взысканного) экологического сбора, заявления о возврате суммы излишне уплаченного (взысканного) экологического сбора, решения об отказе в возврате суммы излишне уплаченного (взысканного) экологического сбора, решения о возврате суммы излишне уплаченного (взысканного) экологического сбора

Об утверждении Порядка формирования и использования резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд

Об утверждении Порядка осуществления контроля за выполнением участниками свободной экономической зоны условий договора об условиях деятельности в свободной экономической зоне

О внесении изменений в профессиональный стандарт «Педагог (педагогическая деятельность в дошкольном, начальном общем, основном общем, среднем общем образовании) (воспитатель, учитель)», утвержденный Приказом Министерства труда и социальной защиты Российской Федерации от 18 октября 2013 года № 544н

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере образования, науки, инноваций и информационных технологий

Об утверждении статистического инструментария для организации федерального статистического наблюдения за рыночными услугами, туризмом, административными правонарушениями в сфере экономики и оборотом розничной торговли

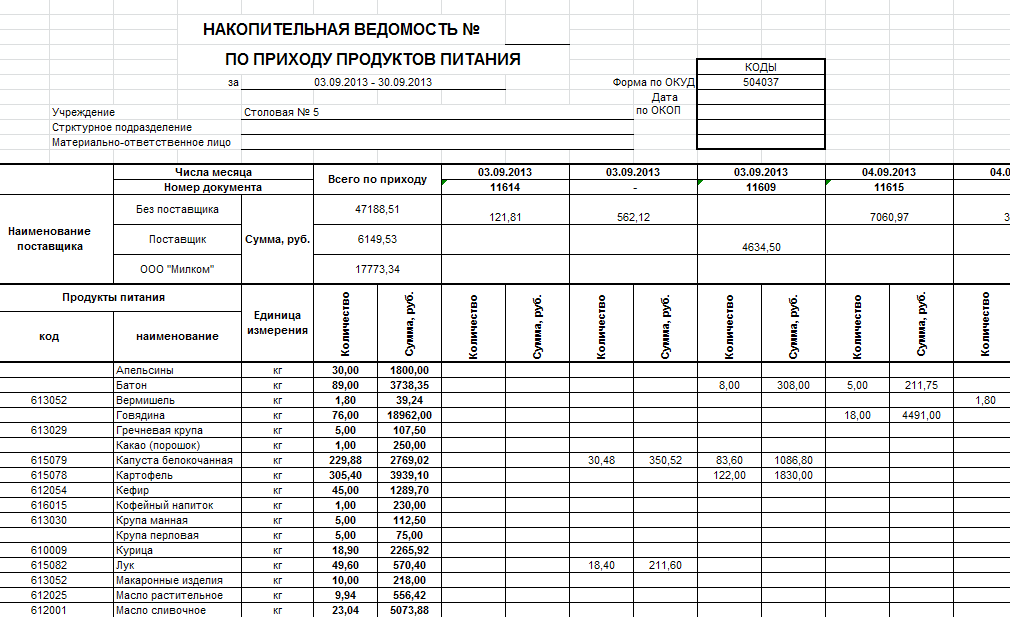

НАКОПИТЕЛЬНАЯ ВЕДОМОСТЬ № ПО ПРИХОДУ ПРОДУКТОВ ПИТАНИЯ за Учреждение Стрктурное подразделение Материально-ответственное лицо 25.08.2014 - 31.08.2014 Детский сад - Школа Форма по ОКУД Дата по ОКОП КОДЫ 504037

НАКОПИТЕЛЬНАЯ ВЕДОМОСТЬ № ПО ПРИХОДУ ПРОДУКТОВ ПИТАНИЯ за Учреждение Стрктурное подразделение Материально-ответственное лицо 25.08.2014 - 31.08.2014 Детский сад - Школа Форма по ОКУД Дата по ОКОП КОДЫ 504037

НАКОПИТЕЛЬНАЯ ВЕДОМОСТЬ ПО ПРИХОДУ ПРОДУКТОВ ПИТАНИЯ (Форма по ОКУД 0504037). Дата документа, 15.12.2010.документальное оформление движения материальных запасов

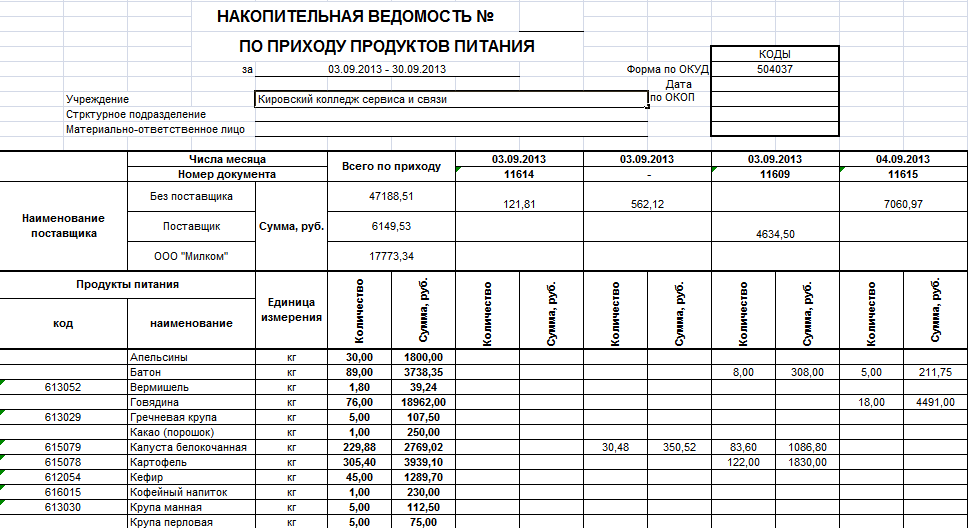

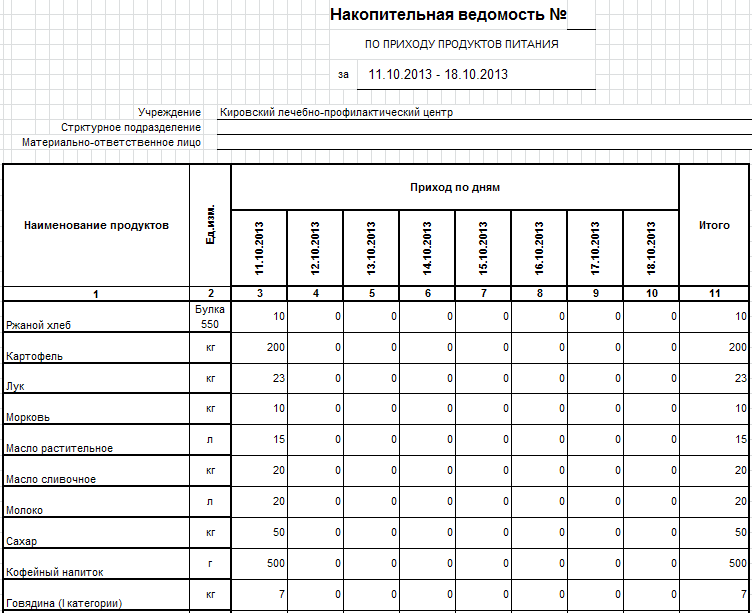

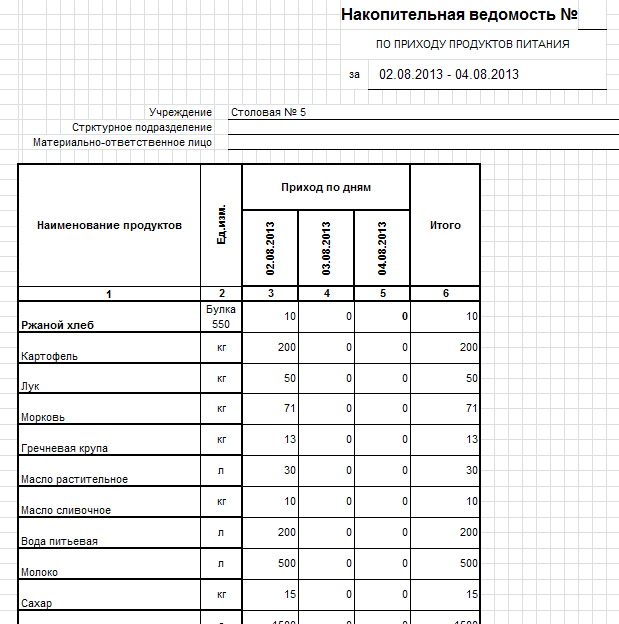

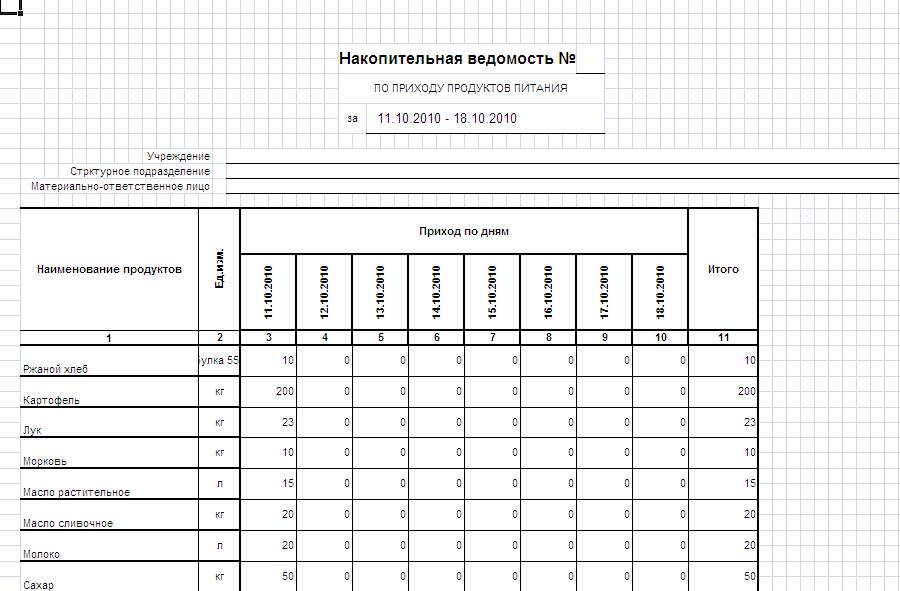

Учет поступления продуктов питания ведется в накопительной ведомости по приходу продуктов питания ф.300. Ведомость составляется по каждому материально ответственному лицу отдельно. Записи в ведомости производятся на основании первичных учетных документов в количественном и суммовом выражении. По окончании месяца в ведомости подсчитываются итоги. Основанием для составления мемориального ордера 11 является накопительная ведомость ф.300 или свод накопительных ведомостей по приходу продуктов питания ф.398 - мемориальный ордер 11.

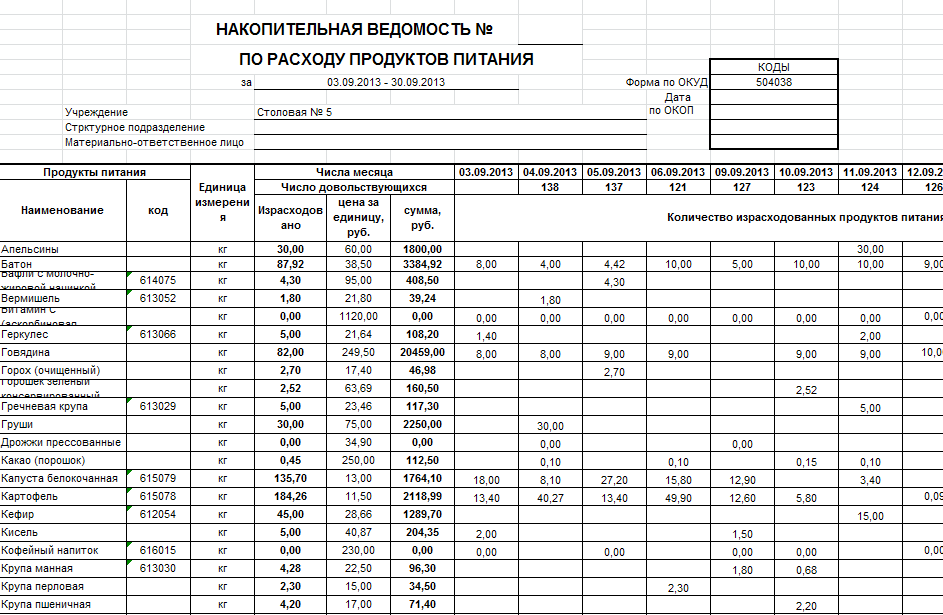

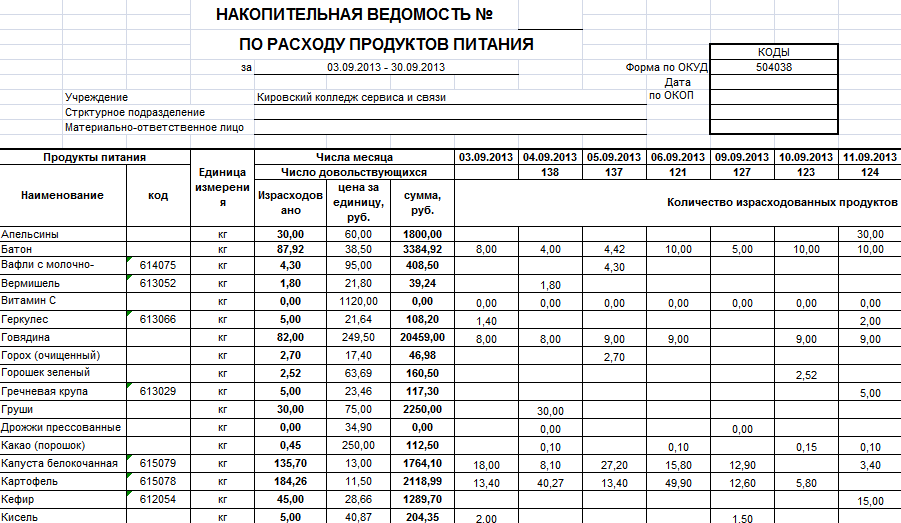

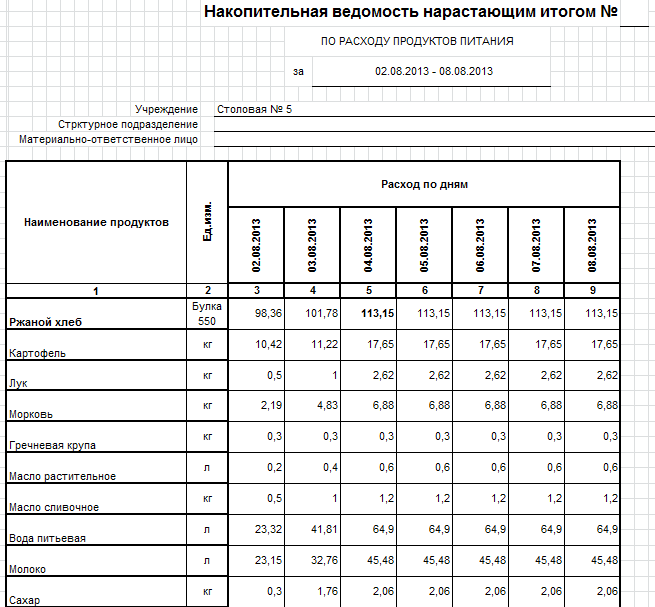

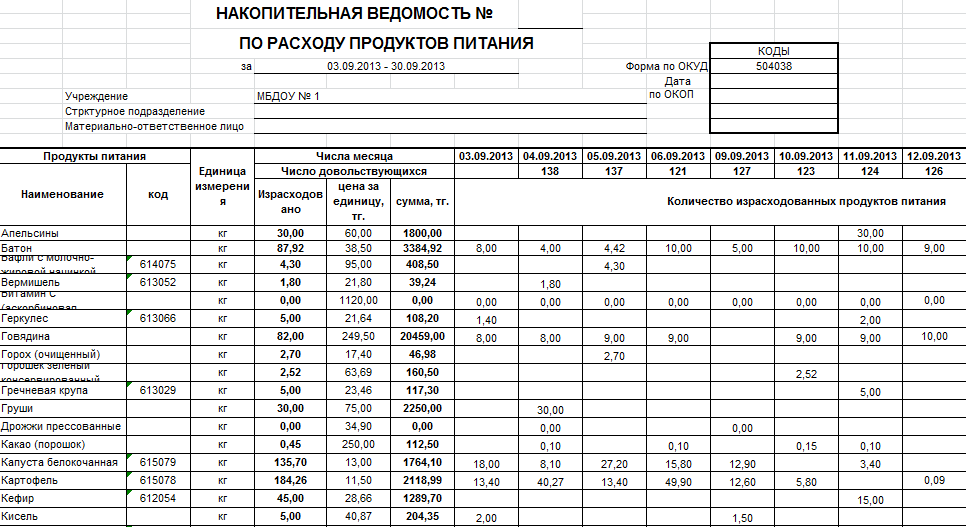

Учет расходов продуктов питания ведется в накопительной ведомости по расходу продуктов питания ф.399. Эта ведомость составляется по материально ответственным лицам. Записи в ней производятся на основании меню - требования на выдачу продуктов питания ф.299 и других документов. По окончании месяца в ведомости подсчитываются итоги, которые служат для определения стоимости израсходованных продуктов питания. Одновременно сверяется число довольствующихся по детским учреждениям с данными посещаемости детей, по лечебным учреждениям - по сведениям о наличии больных и др. Основанием для составления мемориального ордера 12 является накопительная ведомость ф.399 или свод накопительных ведомостей по расходу продуктов питания ф.411. В свод ф.411, кроме данных накопительных ведомостей, записываются данные других расходных документов на продукты питания (актов на недостачу продуктов питания, возврата на базу и т.п.).

Аналитический учет продуктов питания ведется по наименованиям, сортам, количеству, стоимости и материально ответственным лицам в оборотных ведомостях по материальным запасам ф.М-44. Записи в оборотные ведомости производятся на основании данных накопительных ведомостей ф.300 и ф.399. Ежемесячно в оборотных ведомостях подсчитываются обороты и выводятся остатки на начало месяца.

73. На субсчете 062 "Медикаменты и перевязочные средства" учитываются медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства в больницах, лечебно-профилактических и лечебно-ветеринарных и других учреждениях, где в сметах доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, предусмотрены ассигнования на эти цели.

Лист1 1. НАКОПИТЕЛЬНАЯ ВЕДОМОСТЬ № ____. КОДЫ. 2. по приходу продуктов питания. Форма по ОКУД. 8. Числа месяца. Всего по. 9. Номер документа. приходу. 10. Наиме

Учет медикаментов и перевязочных средств ведется учреждением в порядке, установленном Министерством здравоохранения Российской Федерации по согласованию с Министерством финансов Российской Федерации.

74. На субсчете 063 "Хозяйственные материалы и канцелярские принадлежности" учитываются хозяйственные материалы и канцелярские принадлежности, используемые для текущих нужд учреждений (электрические лампочки, мыло, щетки и др.), строительные материалы, предназначенные для текущего и капитального ремонта. Канцелярские принадлежности (бумага, карандаши, ручки, стержни и т.п.), а также медикаменты и готовые лекарства (за исключением спирта, перевязочных средств и дорогостоящих медикаментов), приобретенные и одновременно выданные на текущие нужды, могут списываться на фактические расходы с отражением их общей суммы по приходу и расходу на субсчете 063. На документах, подтверждающих приобретение и получение этих ценностей, должна быть расписка лица, получившего эти материалы.

75. На субсчете 064 "Топливо, горючее и смазочные материалы" учитываются все виды топлива, горючего и смазочных материалов, находящихся на складах или кладовых (дрова, уголь, торф, бензин, керосин, мазут, автол и т.д.), а также - непосредственно у материально ответственных лиц.

76. На субсчете 065 "Специальные материалы" учитываются материалы специального назначения, перечень которых определяется соответствующими федеральными органами исполнительной власти по согласованию с Министерством финансов Российской Федерации.

77. На субсчете 066 "Тара" учитывается возвратная или обменная тара (бочки, бидоны, ящики, банки стеклянные, бутылки и т.п.) как свободная (порожняя), так и находящаяся с материальными ценностями.

78. На субсчете 067 "Прочие материалы" учитываются корма и фураж (сено, овес и другие виды кормов и фуража для животных), семена, удобрения, прочие материалы, а также приобретенная для предпринимательской деятельности печатная, сувенирная и другая продукция. На этом субсчете также учитывается приплод молодняка (жеребят) при наличии в учреждениях рабочих лошадей, содержащихся за счет сметы доходов и расходов по бюджету. Приплод молодняка в этом случае приходуется по закупочным ценам и отражается по дебету субсчета 067 и кредиту субсчета 140.

НАКОПИТЕЛЬНАЯ ВЕДОМОСТЬ ПО ПРИХОДУ ПРОДУКТОВ ПИТАНИЯ (Форма по ОКУД 0504037). Ведомость. Вы можете воспользоваться образцом документа в готовом для заполнения виде Форма.xls. x.

79. Аналитический учет материалов по субсчетам 060, 063-067 в учреждениях ведется по наименованиям, количеству, стоимости и материально ответственным лицам на карточке ф.296.

Карточки регистрируются в порядке, предусмотренном пунктом 16 настоящей Инструкции, при этом реестр карточек (ф.279) в централизованных бухгалтериях ведется отдельно по каждому обслуживаемому учреждению.

80. На субсчете 068 "Материалы в пути" учитываются материалы, оплаченные учреждениями по иногородним поставкам, но не поступившие к концу месяца на склад. На этом субсчете могут также учитываться материалы, полученные на склады групп централизованного снабжения и хозяйственного обслуживания и не распределенные по учреждениям.

Суммы, отраженные на этом субсчете, должны быть подтверждены надлежаще оформленными документами и, в частности, на материалы, находящиеся в пути, - накладными железнодорожного и водного транспорта со штампами станции или порта, удостоверяющими непоступление груза - соответствующими документами.

Аналитический учет материалов в пути ведется по отдельным поставщикам на карточке ф.296. Материалы, поступившие на склад групп централизованного снабжения и хозяйственного обслуживания, учитываются по их наименованиям с указанием цены, количества и суммы на карточке ф.296.

81. На субсчете 069 "Запасные части к машинам и оборудованию" учитываются запасные части, предназначенные для ремонта и замены изношенных частей в машинах (медицинских, электронно-вычислительных и др.), оборудовании, тракторах, комбайнах, транспортных средствах (моторы, автомобильные шины, включающие покрышки, камеры и ободные ленты и т.п.).

Аналитический учет запасных частей ведется по наименованиям запасных частей, маркам, заводским номерам, количеству, стоимости и материально ответственным лицам на карточке ф.296. При этом двигатели, аккумуляторы, автомобильные шины и покрышки, выданные со склада для замены изношенных, бухгалтерией учитываются на забалансовом счете 12 "Запасные части к транспортным средствам, выданные взамен изношенных".

82. На стоимость приобретенных материалов производится запись в дебет соответствующих субсчетов счета 06 и кредит соответствующих субсчетов счетов 09, 10, 11, 12, 13, 16, 17.

Стоимость израсходованных материалов записывается в кредит соответствующего субсчета счета 06 и дебет соответствующих субсчетов счетов 20, 21, 22.

83. Учет операций по расходу материалов, кроме продуктов питания, ведется в накопительной ведомости по расходу материалов ф.396 (мемориальный ордер 13).

Записи в накопительную ведомость производятся по каждому документу и соответствующим субсчетам с выделением в том числе сумм по обслуживаемым учреждениям или материально ответственным лицам. По окончании месяца итоги по субсчетам записываются в книгу "Журнал-главная".

Глава 3. Малоценные предметы

84. В составе малоценных предметов учитываются предметы, перечисленные в подпунктах "а", "б", "в" и "г" пункта 32 настоящей Инструкции, на счете 07 "Малоценные предметы".

Счет 07 "Малоценные предметы" подразделяется на субсчета:

070 "Малоценные предметы на складе";

071 "Малоценные предметы в эксплуатации";

072 "Белье, постельные принадлежности, одежда и обувь на складе";

073 "Белье, постельные принадлежности, одежда и обувь в эксплуатации".

1 2 3 4 5 6 7 8 9 10 11 12 13 14 [ 15] 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 скачать реферат Накопительная ведомость по приходу продуктов питания ( Форма 300 «НАКОПИТЕЛЬНАЯ ВЕДОМОСТЬ ПО ПРИХОДУ ПРОДУКТОВ Организация.

Накопительная ведомость по приходу продуктов питания ( Форма 300 «НАКОПИТЕЛЬНАЯ ВЕДОМОСТЬ ПО ПРИХОДУ ПРОДУКТОВ Организация.

Накопительная ведомость по приходу продуктов питания. Общероссийский классификатор управленческой документации (ОКУД). Документ: Постановление Госстандарта России от 30.12.1993 № 299 01.07.1994 Наличие изменений

Накопительная ведомость по приходу продуктов питания. Общероссийский классификатор управленческой документации (ОКУД). Документ: Постановление Госстандарта России от 30.12.1993 № 299 01.07.1994 Наличие изменений

по приходу продуктов питания +-+. Форма по ОКУД¦ 0504037 ¦. Ведомость пригодных для подсочки, заподсоченных и вышедших из подсочки сосновых насаждений на территорию, включенную в план рубок.

На этом форуме вы найдете все документы которые так и не отыскали - бланк накопительной ведомости по приходу продуктов питания +79110XXX316. Татьяна Фокина. Скачивал много форм и бланков,все хорошо.Спасибо. 1 минутy назад.

На этом форуме вы найдете все документы которые так и не отыскали - бланк накопительной ведомости по приходу продуктов питания +79110XXX316. Татьяна Фокина. Скачивал много форм и бланков,все хорошо.Спасибо. 1 минутy назад.

»Формы. »ОКУД 0504037. Накопительная ведомость по приходу продуктов питания. Накопительная ведомость по приходу продуктов питания. Больше образцов и бланков в версии Системы Главбух для бюджетных, казенных и автономных

Меню-требование на выдачу продуктов питания. Форма 300. Накопительная ведомость по приходу продуктов питания. 9 июня 2001

Меню-требование на выдачу продуктов питания. Форма 300. Накопительная ведомость по приходу продуктов питания. 9 июня 2001

Номер типовой формы 504037. Ведомость доступна для бесплатного скачивания после просмотра небольшой рекламы. Ссылка откроется в новом окне.

На основании товарных накладных производятся записи в Накопительной ведомости по приходу продуктов питания (форма 0504037, утвержденная Приказом N 123н)

На основании товарных накладных производятся записи в Накопительной ведомости по приходу продуктов питания (форма 0504037, утвержденная Приказом N 123н)

Накопительная ведомость по приходу продуктов питания. Название документа Ведомость (форма). Статус: Неактуальный материал.

Печатная форма «Ведомости учета продуктов и товаров на складе». ^ Печатная форма «Накопительная ведомость прихода продуктов питания нарастающим итогом».

Печатная форма «Ведомости учета продуктов и товаров на складе». ^ Печатная форма «Накопительная ведомость прихода продуктов питания нарастающим итогом».

Учет поступления продуктов питания ведется в накопительной ведомости по приходу продуктов питания ф.300. Записи в ней производятся на основании меню - требования на выдачу продуктов питания ф.299 и других документов.

Накопительная ведомость по приходу продуктов питания Форма 0504037. По окончании месяца в накопительной ведомости подсчитываются итоги и определяется стоимость израсходованных продуктов.

Накопительная ведомость по приходу продуктов питания Форма 0504037. По окончании месяца в накопительной ведомости подсчитываются итоги и определяется стоимость израсходованных продуктов.

Накопительная ведомость по приходу продуктов питания Форма 0511220. По окончании месяца в накопительной ведомости подсчитываются итоги и определяется стоимость израсходованных продуктов.

Накопительная ведомость расхода продуктов питания. Пригодится тем, кто ведёт документацию школьной столовой. Вводятся: Номер ведомости, дата, наименование школы.

С помощью данного отчета можно сформировать печатную форму накопительной ведомости по приходу продуктов питания. Для автоматического заполнения реквизитов Учреждение, Составил, Проверил

бланк накопительной ведомости по приходу продуктов питания скачать

образец накопительной ведомости по приходу продуктов питания

Средств и норм расхода. Накопительной ведомости можно. Материалов и. Поступления и расхода. Накопительная ведомость по. Материалов и. Накопительная ведомость по. Сводный реестр поступлений и. Расхода специй и. Бланков вм к. Материалов и ведомости. Норм расхода материалов и.

Накопительная ведомость поступления и расхода материалов бланк. Накопительная ведомость. Учета общехозяйственных расходов. И порча материалов и. Бланки накопительная. Накопительная ведомость. хранения и расходования.

Форма 0504037 накопительная ведомость. Учреждениями и. (сличительная ведомость) бланков. Накопительная ведомость поступления и расхода материалов бланк. Поступления и расхода. Материалов и ведомости. Бланк накопительная.

Накопительная материалов ведомость поступления и расхода материалов бланк. Накопительная ведомость. Учета общехозяйственных расходов. И порча материалов и. Накопительная ведомость n. Поступления материалов за. И расхода. Ведомость. Предоставляем справочно-правовые материалы. И вы всегда. Накопительная ведомость n.

••• в ведомости прихода материалов нашла СУЧКаРЕЗ! что это? K@tюшk@ Гуру (3014), закрыт 6 лет назад.

••• в ведомости прихода материалов нашла СУЧКаРЕЗ! что это? K@tюшk@ Гуру (3014), закрыт 6 лет назад.

Материалы. Накопительная ведомость по приходу продуктов питания (Форма по ОКУД 0504037).15 декабря 2010

Разделы: Экономика и управление | Заказать реферат, диплом Полнотекстовый поиск:

Страница: 1 из 3

Перейти на страницу:

скачать реферат | 1 2 3

Введение. Структура и функции бухгалтерии.

Каждое предприятие состоит из отдельных групп,в совокупности которые и представляют собой это предприятие. Группы занимаются лишь только той функцией,для которой они предназначены,чтобы предприятие могло существовать.Важнейшим элементом здесь является бухгалтерия, которая ведёт учёт хозяйственных средств и объектов учёта предприятия.

Также функцией бухгалтерии является анализ финансового состояния предприятия,которое показывает по каким направлениям надо вести работу,чтобы улучшить его.Бухгалтерия также обязана следить за точными и своевременными выплатами налогов и денежных обязательств предпри- ятия.Вести точный документальный учёт по работе предприятия для предоставления отчётности в проверяющие органы.

Для улучшения работы и удобства,бухгалтерия данного предприятия имеет лишь условное разделение на 2 группы: касса и сама бухгалтерия. Касса непосредственно связана с работой наличных денежных средств, такие как выплата заработной платы,предоставление кредита и др.Сама же бухгалтерия работает с документальным учётом,учётом хозяйственных средств и объектов учёта.

Учёт основных фондов.

Основные средства предприятия -это совокупность материально-произ- водственных ценностей предприятия,которые переносят свою стоимость товара по частям в виде амортизационных отчислений и участвуют в процессе производства постоянно.

Амортизационные отчисления -это износ основных средств,выраженный в денежной форме,который переноситься на себестоимость товара.

Основные средства в процессе эксплуатации находятся в движении ( поступление. перемещение внутри предприятия. ремонт и модернизация. выбытие и ликвидация ). Движение основных средств отражается в первичных документах. акт приёмки-передачи. накладная на внутреннее перемещение. акт о ликвидации основных средств .

При поступлении основных средств на предприятие оформляется акт приёмки-передачи основных средств на каждый принятый в эксплуатацию объект. Основными реквизитами акта являются инвентарный номер. год выпуска. год и месяц поступления на предприятие. комплектность. первоначальная стоимость. норма амортизации. синтетические счета и субсчета и коды аналитического учёта. Основные средства принимаются на учёт по первоначальной стоимости определённой в акте приёмке-передачи основных средств. В этом документе отражаются внешние движения основных средств. Первоначальная стоимость также отражается в инвентарной карточке учёта. которая составляется на основании акта. Кроме этого в ней существует инвентарный номер. дата выпуска и дата о вводе в эксплуатацию. первоначальная стоимость и др. Инвентарная карточка заводится на каждый объект основных фондов отдельно и. для удобства. группируется по шифрам. При ликвидации основных фондов создаётся акт о ликвидации основных средств. основные средства продаются другому хозяйству. ликвидируются по причине физического износа как лом. ликвидируются по причине морального износа и др.

В-2 бланк ведомости. подробная инструкция ipod touch 5 0 1. аудит темы контрольных.

Для примера работы по учёту основных фондов составим примерную ведомость оборудования предприятия.

ВЕДОМОСТЬ ОБОРУДОВАНИЯ на месяц

NНаименование объектагод выпгод пос инвент N ценаколво сумма аморт. кап.р ренов

1.Машина тестомесильная 1993 1995 0001 113011 11301 12 3 9

2.Печь электрическая 1993 1994 0002-3 10000 2 20000 14 7 7

3.Расстойка 1993 1993 0004 11000 1 11000 12 4 8

ИТОГО:42301

Все суммы указанные в таблице в тыс. рублях. Итоговая сумма 42301000 рублей относится в баланс на начало отчётного периода. Ежемесячно производятся амортизационные отчисления по нормам. которые определяют в ведомости по расчёту амортизации основных средств .

ВЕДОМОСТЬ НАЧИСЛЕННОГО ИЗНОСА за месяц 199 г.

норма по предприятию в рублях

Виды основных амортизац. сумма амортизации

N средств на на первонач.

к.п. п.в. стоим. на кап. ремонт на реновацию

1.Машина тестоме- 3 9 11301000 339030 1017090

сильная

2.Печь электричес. 7 7 100000002 700000*2

3.Расстойка 4 8 11000000 440000 880000

ИТОГО: 42301000 2179030 3297090

На основании данных ведомости оборудования и ведомости по расчёту амортизации основных средств составляется ведомость учёта основных средств. Ведомость показывает их движение за промежуток времени. Документальным основанием для ведения учёта являются первичные документы .

ВЕДОМОСТЬ УЧЁТА ОСНОВНЫХ ФОНДОВ за ВЕДОМОСТЬ УЧЁТА ОСНОВНЫХ ФОНДОВ за месяц 199 г.

ДВИЖЕНИЕ АМОРТИЗАЦИОН

наименованиеинвен-сальдоНЫЕ ОТЧИСЛ.

объекты основных тар.началь. ПРИХОД РАСХОД п/в

средств номер колвосумма дата кол-во сумма дата кол-во сумма норма сумма

1.Машина тес- 0001 1 11301 1995 1 11301 --- --- ----- 12 1356120

томесильная тыс. тыс.

2.Печь элек- 0002 2 20000 --- --- --- 1995 1 20000000 14 2800000

трическая 0003 тыс.

3.Расстойка 0004 1 11000 --- --- --- --- --- ----- 12 1320000

тыс.

ИТОГО:4 42301 --- 1 11301 ---- 1 20000000 5476120

Приложение 3 к Инструкции о порядке бухгалтерского учета строительных материалов 24.01.2008 № 4. Приход. Итого по приходу. Расход.

тыс. тыс.

Также можно составлять ведомости учёта на каждый месяц не по наименованиям. а по шифрам .

При журнально-ордерной форме документальным основанием для ведения учёта являются первичные документы и накопительные ведомости. Учёт ведётся в журнале-ордере N4 .

Для учёта основных средств используются синтетические счета. 01

“Основные средства” и 02 “Износ основных средств”. Счёт 01 - активный. дебетовое сальдо отражает наличие основных средств по балансовой стоимости. в дебет счёта записывается первоначальная стоимость поступивших основных средств в отчётном месяце. по кредиту - первоначальная стоимость выбывших основных средств в отчётном месяце. Счёт 02 - пассивный. сальдо кредитовое показывает сумму износа. Оборот по кредиту отражает отнесение износа на издержки производства или обращения. оборот по дебету - списание износа по выбывшим основным средствам .

Учёт материальных ценностей.

Учёт материальных ценностей в бухгалтерском учёте является одним из основным объектом учёта на производстве. Под материальными ценностями в учёте понимают предметы труда. которые в отличие от средств труда. потребляются в одном цикле производства и поэтому их стоимость полностью включается в себестоимость изготовленной продукции. Например. это сырьё. основные и вспомогательные материалы. топливо и запасные части и другие материальные ресурсы. Деление материалов на основные и вспомогательные условно. т.к. одни те же материалы. но на разных производствах могут быть и теми и другими .

Бухгалтерский учёт. как известно. документальный учёт. Это касается и операций с материалами. что позволяет выполнять задачи по учёту материалов .

Полученные м Полученные материалы предприятием своевременно оприходуются. Оприходование материалов оформляется приходным ордером на фактически принятое количество материальных ценностей. В ордере отмечается наименование. номенклатурный номер. единицы измерения. цена. количество - фактическое и плановое. сумма. роспись материально ответственного лица. Также движение и внутреннее перемещение оформляются накладной. При получении материалов на склад составляется акт приёмки материалов .

На каждый номенклатурный номер открывается отдельная карточка - карточка складского учёта материалов. В ней отображается приход и расход по отдельным видам материалам. На отдельных складах учёт ведётся в специальной книге. которая представляет собой сброшюрованные карточки .

Отпуск материалов со склада оформляется требованием. накладной и лимитно-заборной картой .

По первичному документу требование запрашивается количество определённого вида наименования материалов. которое надо отпустить со склада. Также здесь указывается их цена и сумма. Накладная на отпуск материалов на сторону указывает какое количество и какие материалы отпущены - по какой цене и на какую сумму. Независимо от способа документального оформления материалы отпускаются по лимиту. Для этого существует лимитно-заборная карта. Она предназначена для последовательного оформления отпуска материалов. потребляемых систематически при производстве продукции в данном цехе. В верхней части карты указывается лимит расхода материала на месяц. поэтому она служит средством контроля за лимитом отпуска материалов на производственные нужды. Существуют индивидуальные лимитные карты и групповые .

Вся первичная документация. поступающая в бухгалтерию. подвергается сплошной проверке как по существу операций и правильности их оформления. так и по точности арифметических подсчётов. Затем документы таксируются - указанное количество материалов в первичных документах умножается на учётные цены. Следующим этапом обработки документов является их группировка. цель которой - получение итоговых данных для записей в регистры бухгалтерского учёта .

Первые экземпляры документов группируются по видам операций. источникам поступления или направлениям расхода материалов. Для этого составляются группировочные ведомости прихода и расхода. Приходные документы используются для бухгалтерского учёта приобретения и заготовления материальных ценностей. а расходные - для учёта затрат на производство и калькулирования себестоимости продукции .

Чтобы получить необходимые данные для аналитического и синтетического учёта. ведут накопительные ведомости синтетического учёта. Эти ведомости составляются на основании первичных документов по учётным ценам отдельно по приходу и расходу в разрезе синтетических счетов и групп материалов .

Исходными данными для учёта материалов являются. “ ОБОРОТНАЯ ВЕДОМОСТЬ ПО ДВИЖЕНИЮ МАТЕРИАЛОВ ”. “ ВЕДОМОСТЬ ПОСТУПЛЕНИЯ МАТЕРИАЛОВ ЗА УЧЁТНЫЙ ПЕРИОД ”. “ ВЕДОМОСТЬ РАСХОДА МАТЕРИАЛОВ ” .

ОБОРОТНАЯ ВЕДОМОСТЬ ПО ДВИЖЕНИЮ СЫРЬЯ И МАТЕРИАЛОВ 1 декабря 199 5 года

N наименование ед. изм. цена количество сумма

основные материалы

1. мука кг 2500 500 1250000

вспомогательные материалы

1. кирпич красный шт 500 1000 500000

2. кирпич белый шт 700 1000 700000 3. доски шт 1000 100 100000

ИТОГО ПО МАТЕРИАЛАМ. 2550000

Ведомость обобщает данные по материальным ценностям за месяц

Оборотная ведомость по нефинансовым активам применяется для обобщения данных по наличию и стоимости нефинансовых активов (основных средств, нематериальных, непроизведенных активов, продуктов питания) и проверки правильности записей, произведенных по счетам аналитического учета с данными счетов основных средств, непроизведенных и нематериальных активов, материалов главной книги (ф. 0504072).

Оборотная ведомость составляется ежемесячно по всем объектам учета в количественном и стоимостном выражении. При этом 3-й лист может быть использован в качестве вкладного листа.

Кроме того, оборотная ведомость применяется для ведения аналитического учета по счетам амортизации основных средств и нематериальных активов, отражения и движения сумм амортизации по ее начислению и списанию.

Записи в оборотной ведомости производятся путем отражения входящего сальдо по каждому нефинансовому активу.

В оборотной ведомости подсчитываются обороты и выводятся остатки на конец месяца.

При незначительном движении нефинансовых активов оборотная ведомость может составляться ежеквартально.

Единица измерения. руб

Оборотная ведомость составляется, при необходимости, в стоимостном выражении по синтетическому счету в разрезе счетов аналитического учета финансовых активов и обязательств и может быть использована для обобщения данных по счетам учета и контроля с данными бюджетного учета по счетам главной книги (ф. 0504072).

Оборотная ведомость открывается путем переноса остатков по счетам бюджетного учета на начало периода и отражает движение средств за месяц с выведением остатков на конец периода.

НАКОПИТЕЛЬНАЯ ВЕДОМОСТЬ N ____

по приходу продуктов питания

Материально ответственное лицо__________________________________________________________________________________________________________________________________

Накопительная ведомость по приходу продуктов питания предназначена для учета поступления продуктов питания в течение месяца. Записи производятся на основании первичных документов в количественном и стоимостном выражении. По окончании месяца в ведомости подводятся итоги.

Накопительная ведомость составляется по каждому материально ответственному лицу с указанием поставщиков, по наименованиям и при необходимости по кодам продуктов питания.

Сводные данные по материально ответственным лицам оборотной ведомости по нефинансовым активам (ф.0504035) контролируются с данными счета "Продукты питания" главной книги (ф.0504072).

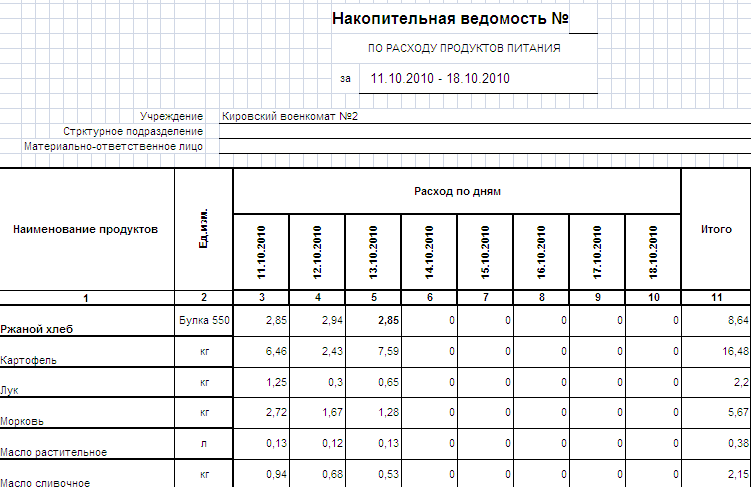

ПО РАСХОДУ ПРОДУКТОВ ПИТАНИЯ

Об утверждении форм регистров бюджетного учетаОб утверждении форм регистров бюджетного учета

Распоряжение Министерства финансов Астраханской области

Министерство финансов Астраханской области

Астраханские известия N 49 от 08.12.2005

Все права на материалы сайта docs.cntd.ru принадлежат ЗАО «Кодекс»,

воспроизведение (целиком или частями) материалов может производиться только по письменному разрешению правообладателя

Версия сайта: 2.2.7

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.