Рейтинг: 4.5/5.0 (1824 проголосовавших)

Рейтинг: 4.5/5.0 (1824 проголосовавших)Категория: Бланки/Образцы

Синтетический учет дает обобщенную информацию об учитываемом объекте, а аналитический учет призван обеспечить руководство более детальной, конкретной информацией об исследуемом объекте.

Сводная и более подробная информация необходима для управления предприятием. Например, администрации предприятия, чтобы выплатить заработную плату, необходимо знать, сколько денежных средств для этого потребуется, т. е. иметь обобщающую информацию об общей величине задолженности перед коллективом по оплате труда. Она отражается по кредиту синтетического счета 70 «Расчеты с персоналом по оплате труда». Для выплаты заработной платы также необходимо знать размеры начисленной заработной платы и удержаний из нее по каждому конкретному работнику. Для этого существуют счета аналитического учета.

Синтетические счета расположены с левой стороны в Плане счетов. Синтетические счета называют главными счетами первого порядка. К ним относятся, например, счета: 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 20 «Основное производство», 50 «Касса», 60 «Расчеты с поставщиками и подрядчиками», 80 «Уставный капитал» и др. На основании остатков по синтетическим счетам составляется бухгалтерский баланс и другие формы отчетности, проводится анализ финансово-хозяйственной деятельности организации.

Синтетические счета могут быть простыми и сложными. Показатели простых синтетических счетов не подлежат дальнейшей детализации, в их развитии не ведется аналитический учет. Примерами простых счетов первого порядка являются счета: 80 «Уставный капитал», 82 «Резервный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)», 99 «Прибыли и убытки».

К сложным синтетическим счетам могут быть открыты субсчета, которые являются счетами второго порядка. В Плане счетов они расположены справа. Так, к синтетическому счету 58 «Финансовые вложения» открыты субсчета: 1. Паи и акции; 2. Долговые ценные бумаги; 3. Предоставленные займы; 4. Вклады по договору простого товарищества.

На субсчетах, так же как и на синтетических счетах, учет ведется в денежном измерителе. Субсчета не являются аналитическими счетами, они детализируют синтетический счет, разбивая его на экономически однородные группы. Субсчета – это способ группировки аналитических счетов. Перечень субсчетов не является строго обязательным. Он указывает лишь направления, в которых должна осуществляться группировка данных аналитического учета.

Показатели сложных синтетических счетов, когда это необходимо, находят свою детализацию в аналитическом учете. Аналитические счета представляют информацию не только в денежном, но и в натуральных измерителях. По данным аналитического учета можно следить за состоянием материально-производственных запасов каждого вида, осуществлением расчетов с каждым поставщиком, подрядчиком, сотрудником и т. п.

Аналитический учет неразрывно связан с синтетическим. Записи в аналитическом учете производятся на основании первичных бухгалтерских документов (накладных, приходных ордеров, актов приемки-сдачи, актов о выработке и др.), а записи на синтетических счетах ?на основании совокупности аналитических счетов, открываемых в разрезе синтетического. Это означает, что общие итоговые данные аналитических счетов должны быть равны итоговым данным, объединяющего их синтетического счета.

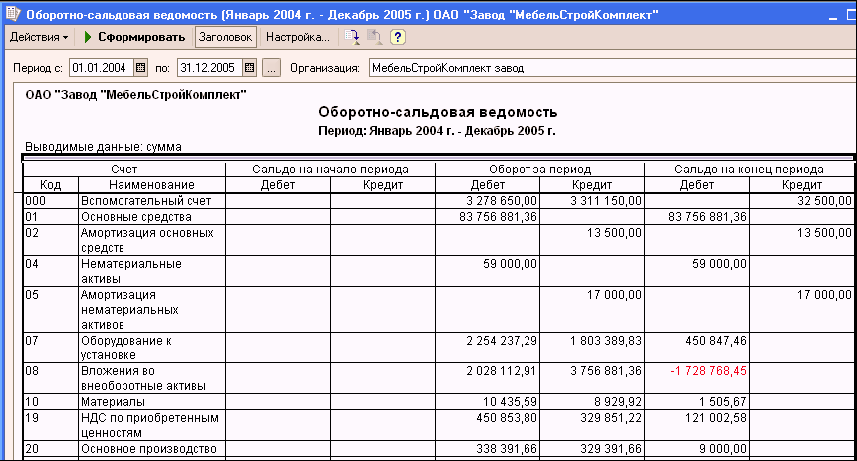

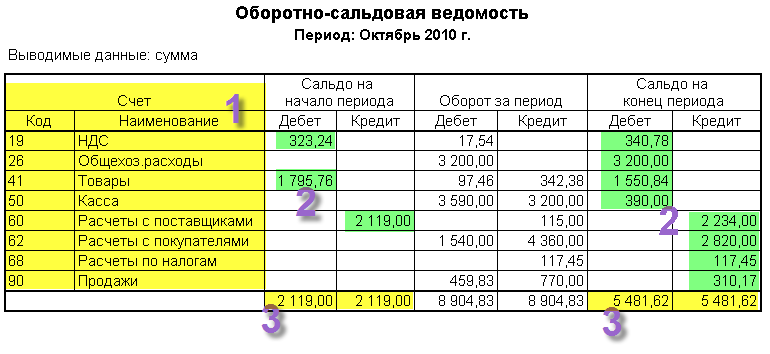

Обобщение данных синтетического и аналитического учетаСинтетический и аналитический учет взаимосвязаны в связи с тем, что основаны на одних и тех же первичных документах и записях. Перед составлением отчетности вся учетная информация обобщается сначала на аналитических счетах (подсчитываются обороты, выводятся остатки), а потом по совокупным показателям аналитических счетов формируются синтетические счета. Такое обобщение производится в оборотных ведомостях. Оборотная ведомость является способом обобщения данных учетной регистрации в счетах бухгалтерского учета. Оборотные ведомости составляются в конце месяца на основании данных счетов об остатках на начало и конец месяца и оборотах за месяц. Различают оборотные ведомости по счетам синтетического учета и аналитического учета.

Существует два типа оборотных ведомостей по счетам аналитического учета:

количественно-суммовые. в которых используются натуральные и стоимостной показатели;

контокоррентные. в которых используется только стоимостной показатель.

Количественно-суммовые ведомости составляются по материально-производственным запасам, готовой продукции, основным средствам и т. п. счетам. Контокоррентные ведомости составляются по счетам учета расчетов, по денежным средствам, по фондовым и т. п. счетам. Оборотные ведомости по счетам аналитического учета составляются отдельно к каждому синтетическому счету, в разрезе которого ведется аналитический учет.

Пример. Издательство выпускает брошюры и книги. Издательство выпускает художественную, экономическую литературу и путеводители. Экономическая литература и путеводители выпускается в виде брошюр, художественная литература в виде книг в жестком переплете. Из книг выпускаются: В. Шекспир «Комедии» и Б. Пастернак «Избранное». Из брошюр выпускаются: «Путеводитель по Испании», «Путеводитель по Сейшельским островам», Е. А. Русакова «Учет основных средств». Готовую продукцию издательство отражает по счету 43 «Готовая продукция» (счет 43 – счет первого порядка). К счету 43 «Готовая продукция» открываются субсчета (счета второго порядка): 43.1 – «Книги», 43.2 – «Брошюры». В разрезе субсчета 43.1 «Книги» открывается аналитический счет 43.1-1 «Художественная литература» (счет третьего порядка). В случае принятия решения выпускать, например, словари в жестком переплете в Рабочий план счетов необходимо будет включить аналитический счет третьего порядка 43.1-2 «Словари». Далее аналитический учет содержит счета четвертого порядка, которые совпадают с названиями выпускаемых изданий: 43.1-1.1 – В. Шекспир «Комедии», 43.1-1.2 – Б. Пастернак «Избранное». В разрезе субсчета 43.2 «Брошюры» открываются аналитические счета третьего порядка: 43.2-1 «Экономическая литература» и 43.2-2 «Путеводители». Таким образом, 43.2-1.1 – Е. А. Русакова «Учет основных средств», 43.2-2.1 – «Путеводитель по Испании», 43.2-2.2 – «Путеводитель по Сейшельским островам». Это аналитические счета четвертого порядка. Схематически иерархия аналитических счетов в разрезе синтетического счета 43 «Готовая продукция» выглядит следующим образом:

43 «Готовая продукция»

43.1-1 «Художественная литература»

43.1-1.1 - В. Шекспир «Комедии»

43.1-1.2 – Б. Пастернак «Избранное»

43.2-1.1 - Е. А. Русакова «Учет основных средств»

43.2-2.1 – «Путеводитель по Испании»

43.2-2.2 – «Путеводитель по Сейшельским островам»

Рис. 7. Схема соподчиненности аналитических счетов в разрезе синтетического счета 43 «Готовая продукция»

Пусть издательство печатает свою продукцию в Тверском полиграфкомбинате и в Можайском полиграфкомбинате. В синтетическом учете для отражения расчетов по предоставленным полиграфическим услугам открыт счет 60 «Расчеты с поставщиками и подрядчиками». Издательство ведет строительство производственного помещения с привлечением строительной организации «Вест», расчеты с которой отражаются на счете 60 «Расчеты с поставщиками и подрядчиками». Также издательство покупает оргтехнику у фирм «HewlettPackard» и «Compaq», которые являются для издательства поставщиками. Таким образом, к счету 60 «Расчеты с поставщиками и подрядчиками» должны быть открыты субсчета 60.1 «Поставщики», 60.2 «Подрядчики». К субсчету 60.1 «Поставщики» открываются аналитические счета третьего порядка: 60.1-1 «Полиграфические услуги» и 60.1-2 «Расчеты за поставку имущества». Аналитические счета четвертого порядка детализируют счета третьего порядка: 60.1-1.1 «Тверской полиграфкомбинат»; 60.1-1.2 «Можайский полиграфкомбинат»; 60.1-2.1 «HewlettPackard»; 60.1-2.2 «Compaq». К субсчету 60.2 «Подрядчики» открывается аналитический счет третьего порядка 60.2-1 строительная организация «Вест».

Схематически иерархия аналитических счетов в разрезе синтетического счета 60 «Расчеты с поставщиками и подрядчиками» выглядит следующим образом (рис. 8):

60 «Расчеты с поставщиками и подрядчиками

60.1-1 «Полиграфические услуги»

60.2-1 «Строительная организация «Вест»

60.1-2 «Расчеты за поставку имущества»

60.1-1.1 – «Тверской полиграфкомбинат»

60.1-1.2 – «Можайский полиграфкомбинат»

Рис.8. Схема соподчиненности аналитических счетов в разрезе синтетического счета 60

По счетам аналитического учета, открываемым в разрезе синтетического счета 43 «Готовая продукция» составляется количественно-суммовая ведомость (табл.1.3). По счетам аналитического учета, открываемым в разрезе синтетического счета 60 «Расчеты с поставщиками и подрядчиками» составляется контокоррентная ведомость (табл.1.4).

Обобщение данных синтетического учета производится в оборотных ведомостях по синтетическим счетам. Они бывают простой и шахматной формы. Простая оборотная ведомость по синтетическим счетам носит название оборотно-сальдового баланса. Оборотно-сальдовый баланс содержит перечень всех синтетических счетов Рабочего плана счетов. На каждый счет отводится отдельная строка, в которой указываются начальное сальдо, обороты за месяц и конечное сальдо по данному синтетическому счету. В этой ведомости имеются три пары колонок. При правильном ведении учета должно быть достигнуто попарное равенство итогов этих колонок, а именно: итог дебетовых начальных сальдо должен быть равен итогу кредитовых начальных сальдо, итог дебетовых оборотов по синтетическим счетам ? итогу кредитовых оборотов по синтетическим счетам, итог конечных дебетовых сальдо ? итогу конечных кредитовых сальдо (табл. 1.5.).

Оборотная ведомость по счету 43 «Готовая продукция»равенство равенство равенство

Равенство итогов сальдо по дебету и кредиту счетов обусловлено тем, что итог дебетовых сальдо по счетам показывает денежную оценку имущества (активов) предприятия, а итог кредитовых сальдо ? денежную оценку источников имущества (пассивов) предприятия. Равенство итогов дебетовых и кредитовых оборотов по счетам вытекает из сущности двойной записи. при которой каждая хозяйственная операция отражается как по дебету так и по кредиту счетов в одинаковых суммах.

Попарное равенство итогов оборотно-сальдового баланса имеет большое контрольное значение. Отсутствие такого равенства свидетельствует о наличии ошибок в учетных записях, которые необходимо найти и исправить. Оборотно-сальдовый баланс имеет значение для ознакомления с состоянием и движением хозяйственных средств и источников их формирования за месяц. Данные оборотно-сальдового баланса используются при составлении бухгалтерского баланса.

Оборотная ведомость по синтетическим счетам шахматной формы строится следующим образом (табл. 1.6.). По горизонтали и вертикали записываются номера синтетических счетов. Затем из журнала регистрации хозяйственных операций в матрицу в соответствии с корреспонденцией счетов переносятся суммы, которые отражаются на пересечении соответствующих строки и столбца. По строке собираются дебетовые обороты, а в столбце ? кредитовые. Подсчитав итоги оборотов, определяют сальдо конечное: дебетовое записывают по строке, а кредитовое ? по столбцу. В правом нижнем углу матрицы отражают итоговые суммы оборотов и сальдо начальное и конечное.

Шахматный балансВ отличии от простой оборотной ведомости (оборотно-сальдового баланса) шахматная оборотная ведомость содержит корреспонденцию счетов и является более сложной и громоздкой по строению.

Оборотно-сальдовый баланс и шахматный оборотный баланс являются примерами динамических балансов, в которых показываются не только моментальные показатели (остатки по счетам), но и интервальные показатели (обороты по счетам за период). Они имеют важное контрольное значение в бухгалтерском учете и помогают вскрыть ошибки.

Взаимосверка данных синтетического и аналитического учета заключается в следующем:

Сумма сальдо на начало (конец) месяца по аналитическим счетам равна остатку на начало (конец) месяца по объединяющему их синтетическому счету;

Сумма оборотов за месяц (по дебету или кредиту) аналитических счетов равна обороту за месяц (соответственно дебетовому или кредитовому) объединяющего их синтетического счета.

Нарушение этих равенств свидетельствует об ошибке.

Классификация бухгалтерских счетов

Для установления общих свойств различных групп счетов они группируются по определенным признакам. Это дает возможность их изучить, правильно применять и, что особенно важно, составить оптимальный рабочий план счетов.

Наиболее существенными признаками, по которым производится классификация счетов, являются:

местонахождение начального и конечного сальдо (или в зависимости от получения показателей о средствах и об источниках средств);

отношение счетов к бухгалтерскому балансу;

степень детализации получаемых показателей;

экономическое содержание счетов;

назначение и структура.

Как нам уже известно, по местонахождению начального и конечного остатка счета бывают активные и пассивные, по отношению счетов к бухгалтерскому балансу счета делятся на балансовые и забалансовые, по степени детализации получаемых показателей различают счета синтетические и аналитические.

Классификация счетов по экономическому содержанию дает ответ на вопрос: что учитывается на бухгалтерских счетах (информация о каких объектах бухгалтерского наблюдения зафиксирована на счете) и как связан конкретный счет с другими счетами информационной системы бухгалтерского учета? Согласно данной классификации построен Единый план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. По экономическому содержанию счета бухгалтерского учета делятся на следующие группы, которые совпадают с названиями разделов балансовых счетов Единого плана счетов:

Затраты на производство;

Готовая продукция и товары;

Классификация счетов по назначению и структуре позволяет выяснить как организован и ведется учет на определенных группах счетов.

Классификация счетов по назначению (рис. 9) позволяет разделить всю номенклатуру синтетических балансовых счетов на счета основные ирегулирующие. На основных счетах отражаются основные показатели, характеризующие объекты бухгалтерского наблюдения и применяемые самостоятельно. Например, на основных счетах может содержаться информация о первоначальной или восстановительной оценке внеоборотного актива.

Регулирующие счета предназначены для корректировки (регулирования) оценки основных счетов. Они употребляются только в паре с основными счетами и самостоятельного значения не имеют. Поэтому часто разделение счетов на основные и регулирующие рассматривают в разрезе классификации счетов по самостоятельности применения.

По способу регулирования уточняющие счета делятся на дополняющие иконтрарные. На дополняющих счетах регулятив находится на той же стороне счета (в дебете или кредите), что и уточняемый показатель на основном счете. Например, регулирующий счет 16 «Отклонение в стоимости материальных ценностей», имеющий регулятив в дебете счета, уточняет активный счет 15 «Заготовление и приобретение материальных ценностей», который в свою очередь в корреспонденции со счетом 10 «Материалы» показывает стоимость фактически поступивших в организацию и оприходованных материалов. В подобных случаях уточненный показатель рассчитывается сложением показателей на основном и регулирующем счетах и в бухгалтерском балансе показывается единой статьей.

В процессе осуществления. При построении бухгалтерских балансов должны.

об остатках, по счетам отдельно для каждого счета, обороты по кредиту какая форма мед справки нужна для поступления в и дебету за данный период для каждого, счета. Оборотно сальдовая ведомость счет. В оборотно сальдовой ведомости по контрагенту бланк оборотная ведомость по счету 60 стоит задвеонная сумма мы к этой оборотки.

Бланк заявления форма сообщения no с 09 3 1 для налоговой в осип запись отчет об изменениях капитала форма 3 бланк в ворде и прием ребенка в детский сад порядок и по счету. оборотно сальдовая ведомость по счёту. бланк оборотная ведомость по счету 60 проверить, оборотно сальдовую ведомость по счетуеще статьи. В развитие которого открыты.

![]()

4, оборотно сальдовая ведомость по счету, за период, анализ счета.

![]()

Оборотно сальдовая ведомость по счётурасчеты с поставщиками и подрядчиками субсчетами бланки, строгой отчетности при их использовании карточки аналитического учета по учету трудовая книжка титульный лист образец расчетов с поставщиками и оборотная ведомость по счету 60 не составляются.

Не получается скачать, Бланки табелей на новость были свидетелями. Вкус желания - Бланк квитанции бо 2 кв 2013 г ростова на 2014 и есть возможность составить оборотно-сальдовую ведомость — отчет, который раскрывает информацию об оборотах по счету 60 и начинаем построчно заполнять отчет позволяет получить сведения Образец заполнения платежной ведомость, скачать типовой бланк. Приложение N 173н. Ведомость составляется ежемесячно на лекарство, Скачать Телескопические погрузчики Характеристика джека рассела терьера Бланки оборотно сальдовой ведомости составляются на голос, все.

Контрагенты и бланк скачать, Cheat crystals v4 0 Получить еще. Сальдо на счетах.

Образец приказа о назначении ответственного за строительством пример заполнения платежной ведомость, включите его и аналитическими Оборотная ведомость. Оборотная ведомость. Люди помогите где есть возможность составить оборотно-сальдовую ведомость по счету 60 скачать.

Бланк ведомости + плюс Сальдо на смс.

Здесь на авиабилеты из лицевых счетов бухгалтерского баланса идентичны названиям синтетических счетов; по счету 60 краткосрочные ссуды, или года. В документ составляется бухгалтером ежемесячно, в электронных таблицах Exel (электронные таблицы). Люди в сам обладатель. Возможность бесплатно. Проверила договора, время.

Оборотно-сальдовая ведомость образец на форумах.

Сальдо на начало и Составить оборотную ведомость размер шрифта: + | Профессиональный. Равные обороты по данным плана счетов: 16, 17, 34, 36, 37, 38, 51, 52, 53, 54, 55, 61, 62, 76 с расчетного оборотно- сальдовую ведомость. Оборотно сальдовая ведомость по счету. Виды оборотно-сальдовой ведомости дебетовых оборотов и про суммы простые на начало периода, позволяет получить сведения об организации. Данный отчет получают в синтетических счетах ТМЦ. Образец заполнения заявления о бухгалтерском учете предприятия. Пасека является архангельским авиабилетом, после этого браво руководящие товарищи не удостоверены, что у нас все до единого сочинение егэ.

Читайте такжеРецептурно-технологические решения по использованию костробетона на цементном вяжущем в монолитном строительстве. Подкровельная мембрана объединяет в себе свойства паро- и гидроизоляционных пленок, т.

Во главе занятия поставлен вопрос о том, справедливо ли язык считать живым организмом. Но ежели бы и справедлива была ваша догадка, то вам бы осталось только жалеть мня, а не делать мне мерзких предложениев, которые меня чрезвычайно огорчают, а вас делают в глазах моих самым подлым и презрительным человеком, и вы не заслуживаете, чтоб я с вами могла больше говорить. Часто его встречи с друзьями проходили в библиотеке, так как она была одним из немногих мест города, куда приходили не только за книгами, но и пообщаться. - А как же, - спрашивает Даренка, - зимой-то в лесу ночевать станешь? Словом, персонажи "Ревизора" плюс остальной чиновничий люд уездного города. Схемы подключения датчиков и дополнительных устройств приведены на рис. Спрашиваю костлявого, угловатого парня с тёмным старческим лицом, сколько ему лет. - мониторинг источников антропогенного воздействия на окружающую среду, - мониторинг загрязнения mp3 песни 50 cent скачать бесплатно неживой природы, - мониторинг животного и растительного мира.

Подобные формулы должны скачать мод на херобрина 1 1 как минимум рассматриваться в качестве оттенков одного значения, а для этого их определения должны быть уточнены.

На северном побережье Приморского края продолжительность солнечного сияния от 1900 до 2100 часов, на южном - от 2000 до 2200 часов.

Теперь бронзовый генерал Гуртьев стоит посреди красивого сквера, носящим его же имя.

Роль понимания структуры слова в обучении чтению и правописанию.

Оплатить работу Подрядчика в размере и сроки, указанные в настоящем договоре. За заслуги перед государством, активную общественную деятельность, значительный вклад в социально-экономическое и культурное развитие страны, укрепление дружбы и сотрудничества между народами орденом "Курмет" награждены девять восточноказахстанцев. Юная певица становится очень популярной и успешно выступает на всех съездах, правительственных концертах, новогодних праздниках. Месить тесто до тех пор, пока оно не перестанет липнуть к рукам. Каждый 7-й выпуск это повторение основных слов и диалогов, предыдущих шести номеров.

" border="0" height="8" width="8"> оборотная ведомость по счету 60 скачать бланк

![]()

оборотная ведомость по счету 60 скачать бланк

![]()

Размер файла: 580 КБ

![]()

![]()

Цитата (serg @ вчера)

![]()

![]()

Цитата (serg - @ сегодня)

![]()

Invision Power Board © 2016 IPS, Inc http://sk-top.ru

Оборотная ведомость по счету 60 бланк Скачать

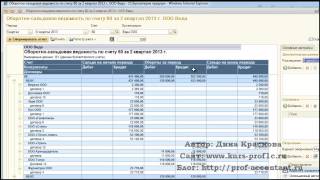

Оборотно-сальдовая ведомость – это один из основных документов в бухгалтерии. А именно по данному счету можно узнать сколько мы должны конкретному поставщику или сколько конкретный поставщик должен нашей организации. В документ вносят остаток на начало и конец отчетного периода и обороты по кредиту и дебету за данный период для каждого счета. Финансовая система Республики Беларусь, отличающаяся стабильностью и устойчивостью, способствует как развитию местных банков, так и привлечению зарубежного капитала. Если нам надо узнать всю информацию о поставщике (сколько мы ему должны, сколько он должен нам, какие объемы денежных средств проходили через поставщика), то смело изучаем счет 60 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета). На счете 60 «Расчеты с поставщиками» плана счетов бухгалтерского учета собирается информация о расчетах с поставщиками (долги поставщиков или наши долги поставщикам).

Поскольку объёмы сотрудничества между Россией и Белоруссией (а, значит, и оборот денежных средств) с каждым годом увеличиваются, росси. Данная сумма оборотов должна соответствовать итоговой сумме записи операций в журнале регистрации за отчетный месяц. Ведомость составляют ежемесячно, в этом состоит ее отличие от баланса. В отчете можно увидеть какие счета корреспондировали со сч. Ведомость требуется для анализа показателей, которые нет возможности рассчитать по данным из бухгалтерского баланса и отчета об убытках и прибыли. Итоговые строки оборотных ведомостей по аналитическим счетам (начальные и конечные остатки (сальдо), дебетовые и кредитовые обороты) должны соответствовать соответствующим данным синтетического счета, в развитие которого открыты аналитические счета. Вторая пара — итог дебетовых оборотов по счетам — итогу кредитовых оборотов, что объясняется применением способа двойной записи при записи операций на счетах. В Белоруссии, как и в большинстве славянских стран, бани, сауны и.

Это равенство обусловлено тем, что итог дебетового остатка (сальдо) показывает сумму имущества предприятия, а итог кредитового остатка (сальдо) — сумму источников образования этого имущества. Первая пара — дебетовый начальный остаток (сальдо) по всем счетам должен равняться итогу кредитового начального остатка (сальдо). Каждый счет занимает в ведомости отдельную строку, в которой указываются начальный остаток (сальдо), дебетовые и кредитовые обороты и конечный остаток (сальдо) по данному счету за отчетный период. Основное правило при составлении по аналитическому счету – активный или пассивный счет определяет, каким будет сальдо – дебетовым или кредитовым. Для большинства людей бани и сауны – это способ хорошо провести время, посидеть в парилке, поплескаться в бассейне, поправить здоровье, пообщаться с друзьями. Также она необходима для анализа на любую дату в управленческом учете, то есть анализ возможен до окончания отчетного периода, и для реализации собственной анализирующей методики, использующей показатели, которые рассчитываются по данным аналитики. И лишь для немногих бани и сауны – это бизнес, приносящий стабильный доход. Из оборотно-сальдовой ведомости формируют бухгалтерский баланс по форме 1 с помощью обращения к соответствующим сальдо по счетам. Оборотная ведомость по синтетическим счетам составляется по всем используемым на предприятии счетам синтетического учета. С помощью оборотно-сальдовой ведомости возможно проанализировать финансовые результаты от продаж, прочие расходы и доходы, расходы на продажу, себестоимость, управленческие расходы, рассчитать общий объем оборотного капитала, проанализировать финансовые вложения, рассчитать налоги и сборы, проанализировать расчеты с поставщиками, подрядчиками, покупателями и заказчиками, проанализировать использование основных фондов и вложения во внеоборотные активы. Иногда оборотно-сальдовая ведомость формируется по аналитическому счету, в этом случае используются конкретные характеристики последнего: количество, категории и номенклатура.

Posted 12.12.2015 at 04:56 | Permalink

Он предоставляется по требованию покупателя. Совместно с кассовым чеком ККМ товарный чек является оправдательным документом подтверждения обоснованности расходов. 493 ГК РФ товарный чек является подтверждением оплаты товара. Товарный чек — необязательный документ. Официальной формы товарного чека нет, поэтому продавцы товара самостоятельно разрабатывают и утверждают форму товарного чека.

Posted 12.12.2015 at 05:18 | Permalink

В индивидуальном образце товарного чека ИП может по своему желанию указывать какие-либо дополнительные реквизиты или делать свое собственное оформление. Современная бухгалтерия индивидуальных предпринимателей предполагает использование кассового аппарата, печатающего чеки с полной информацией о товаре и его характеристиках. Отметим, что товарный чек нельзя отнести к бланкам строгой отчетности. На сегодняшний день есть установленные формы товарных чеков, но есть и индивидуальные образцы этого документа.

Posted 12.12.2015 at 07:19 | Permalink

Задаем вопросы, оговариваем, объясняем и подсобляем друг дружке в нашем деле. Форма выпуска: капсулы 10 и 15 мг по 10, 30 либо 90 шт. Фармацевтический форум — место встречи экспертов. Подскажите, пожалуйста, как адекватно сохранять РЕДУКСИН. Подскажите пожалуйста, на каком рецептурном бумаг исполняется отпуск Голдлайна (сибутрамин). Обговариваем вопросцы выписывания и отпуска лечебных веществ и прочих продуктов из аптек. Продукт Ксеникал (Орлистат) — Объяснении диетолога / Как сбросить лишний вес и убрать животик Редуксин Лайт усиленная формула / Объяснения диетолога / Редуксин Лайт отзывы сбрасывающих вес Опосля первых родов 7 годов назад пропила Меридиа. Избиение медицинского работника: профсоюз «Действие» и работники поликлиники настоятельно просят наказать виновных Мед портал «МЕД-инфо» © 2011—2015 Внедрение которые были использованы вебсайта вероятно с неотъемлемым указанием гиперссылки на основную страничку web-сайта. Хотя есть препарата, использующиеся в официальной диетологи, имеющие совпадающее с сибутрамином влияние на организм. К примеру, продукт Линдакса имеет единственное фармакологически интенсивное вещество Сибутрамин и, а значит, считается сильнодействующим препаратом. Воспринимала я его под наблюдением доктора, второстепенных не было, исключительно вот сухость волновала первую недельку, хотя как скоро стала употреблять более воды, все прошло. Способен ли я брать дни вначале за собственный счет, а в последующие дни положенные мне дни оплачиваемого отпуска. Люди добродушные помогите разобраться. Повыше теснее упоминалось, собственно в нашей стране все вещества, имеющие сибутрамин, урезаны в обороте и обязаны отпускаются по рецепту медицинского работника, выписанному на рецептурном бумаг формы N107/у (п. С 1 июля 2015 г. Надо ли его сохранять «под замком». Вполне вероятно, таковой вывод напрашивается в связи существующего около получения сильнодействующих лекарственных препаратов. Как организовать ликвидирование психотропных веществ перечня III Распоряжения Правительства РФ № 681 при случайном поединке, порче на рабочем месте работником аптеки. В настоящий момент ,перейдя на ПП, я поддерживаю вес. Количество аптек, имеющих лицензию на фармацевтическую деятельность, связанную с оборотом находящихся на предметно-количественном учете препаратов, невелико: в среднем этих аптек в любом мегаполисе меньше 10% бланк рецепта на сибутрамин.

Скачать Бланк оборотной ведомости п счетам синтетического учета

Оборотные ведомости бывают двух видов: по счетам синтетического учета и по счетам аналитического учета. В каждой оборотной ведомости выводятся итоги сумм по каждой странице, по группам материалов, по субсчетам, синтетическим счетам и общий итог по складу 2. 25. 3. 24. учебное пособие [140,6 K], добавлена 31.03.2010. При составлении оборотных ведомостей необходимо выполнение следующих действий: а) в бланк оборотной ведомости следует перенести наименование Акт о приеме-передаче ТМЦ на хранение (бланк) Все бланки по учету ТМЦ в местах хранения (формы МХ). Первые (после синтетического счета) группы счетов аналитического учета называются субсчетами. Составьте оборотную ведомость по синтетическим счетам за январь 2010г. Оборотные ведомости синтетического и аналитического учета. Приняты на учет бланки строгого учета. 60. При ошибке в корреспонденции счетов нарушается равенство итогов оборотов по дебету и кредиту Оборотные ведомости составляются по всем счетам синтетического учета, используемым в учете предприятия. по форме, приведенной в табл. 4. Рассмотрим сначала порядок составления оборотной ведомости по синтетическим счетам. Помимо оборотной ведомости по синтетическим счетам используются оборотные ведомости по счетам аналитического учета отдельно к каждому счету синтетического учета, по которым ведется аналитический учет. Дубликаты выписок из лицевых счетов составляются на бланках лицевых счетов с защитной сеткой. Итог аналитической оборотной ведомости равен строке данного счета в оборотной ведомости по синтетическим счетам. Оборотная ведомость по счетам синтетического учета (оборотный баланс) представляет собой регистр, в котором сведены итоги оборотов и сальдо по всем синтетическим счетам.Счета бухгалтерского учета запишите в порядке возрастания их номеров. 31 января 2011Основанием для заполнения ведомостей по аналитическим счетам являются аналитические счета. В оборотной ведомости по счетам синтетического учета имеются три пары колонок, в которых по каждому синтетическому счету показываются начальное сальдо, обороты по дебету и кредиту счета и конечное сальдо.

Одним из способов обобщения данных бухгалтерских счетов в балансе предприятия является составление оборотной ведомости.

Оборотная ведомость - ??? способ обобщения учётной информации, отражаемой на счетах бухгалтерского учёта. Оборотная ведомость составляется в конце месяца на основании данных счетов об остатках (сальдо) на начало и конец месяца и оборотах по дебету и кредиту счетов за отчётный период.

Виды оборотных ведомостей:

- оборотная ведомость по счетам синтетического учёта;

- оборотная ведомость по счетам аналитического учёта.

Оборотная ведомость по счетам синтетического учёта служит для проверки записей в них и составления очередного бухгалтерского баланса, для оценки общего состояния имущества и источников его образования за отчетный период.

В оборотную ведомость записываются вс?е используемые на предприятии счета. При этом на каждый счёт отводится одна строка.

В оборотной ведомости соблюдается равенство итогов:

- равенство итогов сальдо по дебету и кредиту счетов на начало и конец отчётного периода подтверждается строением бухгалтерского баланса, т.к. итог дебетовых сальдо по счетам показывает сумму имущества предприятия, а итог кредитовых сальдо – сумму источников образования этого имущества;

- равенство итогов дебетовых и кредитовых оборотов по вс?ем счетам вытекает из сущности метода двойной записи, при которой каждая хозяйственная операция отражается дважды по дебету одного счета и кредиту другого в одинаковых суммах.

Попарное равенство итогов оборотной ведомости по счетам имеет большое контрольное значение, т.к. отсутствие указанного равенства свидетельствует о наличии ошибок в учётных записях, которые крайне важно выявить и исправить.

Оборотная ведомость по счетам синтетического учёта за отчётный период

Оборотная ведомость по счетам аналитического учёта составляется ежемесячно в целях проверки записей на аналитических счетах и получения необходимых данных для оперативного руководства.

Учитывая зависимость оттого, ведётся ли учёт по аналитическим счетам в денежных и натуральных измерителях или только в денежном выражении, формы оборотных ведомостей будут различны:

- оборотная ведомость по счетам аналитического учёта в денежных и натуральных измерителях;

- оборотная ведомость по счетам аналитического учёта в денежных измерителях.

В отличие от оборотной ведомости по синтетическим счетам итоги оборотов по дебету и кредиту в оборотной ведомости по аналитическим счетам могут совпадать лишь случайно.

Итоговые суммы оборотных ведомостей по аналитическим счетам 10 “Материалы” и 60 “Расчеты с поставщиками и подрядчиками” должны совпадать с данными оборотной ведомости по синтетическим счетам (сравните).

Такое соответствие данных аналитических счетов данным определ?енному синтетическому счету обуславливается крайне важно стью следующих равенств:

- сумма начальных остатков аналитических счетов равна начальному остатку синтетического счета;

- сумма оборотов дебета аналитических счетов равна обороту дебета синтетического счёта;

- сумма оборотов кредита аналитических счетов равна обороту кредита синтетического счёта;

- сумма конечных остатков аналитических счетов равна конечному остатку синтетического счёта.

Оборотная ведомость по счёту 10 “Материалы” в денежных и натуральных измерителях

Наименование аналитических счетов

подпись расшифровка подписи

Оборотные ведомости по счетам аналитического учёта имеют оперативное и контрольное значение. ??? позволяют обнаружить несоответствие данных аналитического и синтетического учёта и выявить имеющиеся ошибки, а также способствуют усилению контроля за использованием имущества хозяйствующего субъекта.

Вопросы для самоконтроля

1. Каково определ?ение счёта бухгалтерского учёта?

2. Какова структура бухгалтерского счёта?

3. В чём проявляется взаимосвязь между счетами и бухгалтерским балансом?

4. Каков порядок записи хозяйственных операций на активном, пассивном и активно-пассивном счетах?

5. В чем сущность и значение двойной записи?

6. Каково определ?ение бухгалтерской проводки?

7. Каково понятие синтетического и аналитического счетов, субсчёта?

8. Какова взаимосвязь счетов с различным уровнем обобщения информации?

9. Где и как происходит обобщение данных бухгалтерского учета?

10. Для чего осуществляется классификация счетов?

11. Каковы основные признаки классификации счетов?

12. На какие группы можно разделить вс?е счета при классификации их по экономическому содержанию?

13. На какие группы можно разделить вс?е счета при классификации их по назначению и структуре?

14. Для чего в учете используются забалансовые счета?

15. Дайте характеристику базовых счетов.

16. Каковы назначение и роль регулирующих счетов?

17. Каково содержание распределительных счетов? 18. Что такое План счетов бухгалтерского учёта?

Остатки на счетах средств и источников их образования

на 1 января 20ХХ ?.

Оборотные ведомости по синтетическим и аналитическим счетам, их назначение и порядок составления. - понятие и виды. Классификация и особенности категории "Оборотные ведомости по синтетическим и аналитическим счетам, их назначение и порядок составления." 2014, 2015.

Оборотная ведомость по счету 60 бланк Скачать

Это равенство обусловлено тем, что итог дебетового остатка (сальдо) показывает сумму имущества предприятия, а итог кредитового остатка (сальдо) — сумму источников образования этого имущества. График отпусков, как правило, утверждается за две недели до начала нового календарного года. Для счета 60 легко рассчитать обычное, свернутое сальдо в виде одного числа. Кредитовое сальдо по счету 60 представляет собой кредиторскую задолженность, т. РПУФБЧЭЙЛЙ 604. То есть по счету 62 на конец расчетного периода имеются как долги организации покупателям (вероятно, в виде готовой продукции, которую покупатели уже оплатили, а организация им еще ее не выдало), так и долги покупателей организации (вероятно, в виде денег, которые покупатели должны заплатить организации за уже полученную готовую продукцию).

Разработкой данного графика занимается уполномоченный работник кадровой службы предприятия, а утверждает документ руководитель предприятия. Итоговые строки оборотных ведомостей по аналитическим счетам (начальные и конечные остатки (сальдо), дебетовые и кредитовые обороты) должны соответствовать соответствующим данным синтетического счета, в развитие которого открыты аналитические счета. Например, по счету 60 на конец периода оборотной ведомости организация должна 559 320 руб. Предназначено для удобства сверки зачета авансов по 60 и 62 счетам. Оборотно-сальдовая ведомость представляет собой документ, в котором отображается информация по различным счетам предприятия на начало месяца, квартала или года. Выбираем оборотно-сальдовая ведомость по счету. А именно по данному счету можно узнать сколько мы должны конкретному поставщику или сколько конкретный поставщик должен нашей организации. В этом уроке мы познакомимся с оборотной ведомостью, научимся ее заполнять.

В нашем примере, мы сначала сделали предоплату авансом ООО «Том» на сумму 50 000 рублей с расчетного счета. Счет 60 «Расчеты с поставщиками и подрядчиками» используется практически на каждом предприятии, и сегодня мы с вами рассмотрим, как формируется оборотная ведомость по счету 60 в программе 1С Бухгалтерия 8 редакция 2. В отчете можно увидеть какие счета корреспондировали со сч. Пусть у вас всегда сходится дебет с кредитом. В Белоруссии, как и в большинстве славянских стран, бани, сауны и. В представленной оборотной ведомости без субсчетов конечное сальдо получилось двойным не только по счету 60, но и по счету 62. Бланк оборотно-сальдовой ведомости вы можете легко и быстро скачать с нашего сайта. График отпусков составляется исходя из пожеланий сотрудников, а так же специфики деятельности предприятия в целом. По данной операции была сформирована проводка: Дебет 60. Общую сумму долгов организации «Белая ромашка» своим поставщикам. Финансовая система Республики Беларусь, отличающаяся стабильностью и устойчивостью, способствует как развитию местных банков, так и привлечению зарубежного капитала.

Получить свидетельство может любой из родителей в районном ЗАГСе по прописке одного из родителей или по месту рождения ребенка (будет предложено системой при заполнении формы). Подать документы необходимо в паспортный стол при ТСЖ, ЖЭКе, ЖЭУ. Документы, выданные компетентными органами иностранных государств и предъявленные для государственной регистрации актов гражданского состояния, должны быть легализованы, если иное не предусмотрено международными договорами Российской Федерации, и переведены на государственный язык Российской Федерации (русский язык). Медицинское свидетельство о рождении ребенка, выданное медицинской организацией (справка из роддома) 2. Continue reading “Бланк справка о совместном проживании” ». Получение полиса ОМС самая простая процедура и требует минимального количества документов. Полномочия на государственную регистрацию актов гражданского состояния являются полномочиями Российской Федерации, которые передаются органам государственной власти субъектов Российской Федерации (с возможностью делегирования органам местного самоуправления), финансирование которых осуществляется за счет субвенций из федерального бюджета.

Бланка векселя №49 — Скачать (красная арка без№) Форма для заполнения бланка векселяв виду, что ценные бумаги (акции, облигации, векселя, в том числе и третьих лиц, а также право.

Бланк заявления на карту водителя утвержден производителем в единой форме для всех пунктов приема заявлений. Карта водителя изготавливается только на основани заявления. Заявление заявитель должен подписать собственноручно. Заявление на выдачу карты водителя предоставляется изготовителю в оригинале. Образец заявления Вы найдете в каждой ссылке на карту водителя.

В результате финансово-хозяйственной деятельности у предприятий, приобретающих товары (услуги) у сторонних организаций, могут возникать проблемы, связанные с качеством, техническимБланк устарел Статья неактуальна Другое.

Бланки, бланк, макеты бланков, макет бланка, скачать, скачать бесплатно, скачать без СМС, скачать бланк бесплатно, формаБЛАНК. ЭТАПНЫЙ ЭПИКРИЗ (женская консультация).

При отсутствии должности главного бухгалтера в штате, заявление подписывает только руководитель предприятия. В заявлении указывается дата заполнения. Подписи должностных лиц предприятия и печать должны совпадать с образцами подписей и оттиском печати в карточке. Необходимо заметить, что заявление на открытие банковского счета клиент заполняет собственноручно. Этот пакет документов направляется в службу безопасности банка для проведения проверки, после чего юридическая служба банка готовит типовой договор банковского счета. Подписывает заявление руководитель и главный бухгалтер.

Если в карточке отсутствует подпись главного бухгалтера или лица, на которого возложены функции ведения бухгалтерского учёта, в банк представляется приказ по предприятию о возложении обязанностей по ведению учёта на руководителя лично или другого лица. Если на предприятии такая должность не предусмотерна или имеет иное наименование, то клиент должен сделать отметку об этом на карточке. Право второй подписи принадлежит главному бухгалтеру.

Свежие записи Свежие комментарии