Рейтинг: 4.5/5.0 (1895 проголосовавших)

Рейтинг: 4.5/5.0 (1895 проголосовавших)Категория: Бланки/Образцы

Хотите задать прямой вопрос конкретному профессионалу? Легко! Просто нажмите на кнопку «Персональная консультация» на его личной странице, заполните все поля формы и общайтесь с ним в приватном режиме – Вам никто не помешает, и никто не подсмотрит Вашу переписку.

Персональные вопросы, конечно если это не просто дружеская беседа, как правило, платны – не стоит использовать этот инструмент по пустякам. Будьте вежливы и благоразумны – Ваш собеседник может просто отказаться отвечать на Ваш вопрос.

Задать Персональный вопрос можно только профессионалам, перешедшим на тарифный план PRO.

Как отблагодарить профессионалаВам понравилась публикация, ответ на Ваш вопрос, или просто комментарий, и Вы хотите выразить благодарность автору — это очень просто:

В соответствии с подп. «а» п. 1 ст. 13 Закона об основах налоговой системы за сокрытие или занижение дохода (прибыли) с налогоплательщика взыскивается вся сокрытая прибыль и штраф в размере той же суммы. Это самые значительные финансовые санкции, установленные российским налоговым законодательством. К примеру, в феврале 1996 года за занижение прибыли в связи с неправильным отражением курсовых разниц при поставках газа на экспорт с РАО «Газпром» было взыскано 13 трлн. руб.'

Содержание составов налоговых правонарушений в законодательстве определено недостаточно подробно. Поэтому большое значение имеет установление порядка, оснований и условий применения ответственности за сокрытие или занижение дохода (прибыли).

1. При применении этой санкции нужно исходить из того, что в соответствии с п. 1 ст. 2 Закона о налоге на прибыль предприятий и организаций объектом обложения налогом является валовая прибыль предприятия, уменьшенная (увеличенная) в соответствии с положениями, предусмотренными данной статьей закона.

Кроме того, необходимо иметь в виду, что при установлении факта занижения прибыли (дохода) сумма налога за отчетный период не пересчитывается (п. 4 письма Госналогслужбы РФ от 12 февраля 1993 г. № ВЗ-6-13/81 «Ответы на вопросы, заданные участниками семинара по учету, отчетности и анализу в налоговых органах»2). Сумма сокрытой (заниженной) прибыли относится на увеличение финансовых результатов предприятия в том отчетном периоде, в котором проводилась проверка.

За сокрытие (занижение) дохода в декларации физические

лица также несут ответственность в соответствии с подп. «а» п. 1 ст. 13 Закона об основах налоговой системы.

2. Сокрытие доходов как налоговое правонарушение представляет собой прежде всего неотражение в бухгалтерском учете предприятия выручки от реализации продукции (товаров, работ, услуг) или основных фондов, доходов от внереализационных операций.

Можно назвать следующие характерные черты сокрытия.

1) Прежде всего это полное отсутствие в бухгалтерском учете предприятия данных о полученных суммах дохода. Предприятие, персонально получая определенный экономический эффект от своей деятельности, тем не менее не показывает его ни в своих первичных документах, ни в бухгалтерских регистрах. Иными словами налогоплательщиком не выполняется основная его налоговая обязанность — вести бухгалтерский учет (ст. 11 Закона об основах налоговой системы).

2) Сокрытие невозможно обнаружить на отдельно взятом предприятии (доход-то именно сокрыт), а само налоговое правонарушение вскрывается путем сопоставления данных некоторого множества плательщиков, в основном через осуществление встречных проверок.

3) Сокрытие дохода, являясь самостоятельным налоговым нарушением, приводит к целому шлейфу сопутствующих ему нарушений налогового законодательства (по НДС, по налогу на пользователей автодорог, по налогу на содержание объектов сферы жилсоцкультбыта и т. д.).

Поэтому при квалификации состава налогового правонарушения «сокрытие прибыли (дохода)» следует учитывать вышеуказанные признаки.

На практике это нарушение может выглядеть как:

— неоприходование денег, поступивших в кассу предприятия (работа «за наличку»);

— неоприходование товара, полученного по бартеру, в качестве выручки;

— невключение в балансовую прибыль доходов от внереализационных операций (например, процентов по депозитному вкладу, начисленных банком предприятию, но не перечисленных на его расчетный счет);

— невключение в учет денежных средств, которые перечислены по поручению фирмы ее контрагенту, но со счета другой организации в порядке уступки права требования и перевода долга.

В случае выявления налоговыми органами неучтенного товара (излишков) применение штрафных санкций за сокрытие прибыли возможно только тогда, когда установлено, что излишки возникли в результате сокрытия выручки.

При проведении проверки предприятия АО «ЭРО» налоговая инспекция отнесла зачисленные в уставный фонд наличные средства акционеров, минуя кассу, в состав сокрытых внереализационных доходов предприятия и применила финансовые санкции в соответствии с подл. «а» п. 1 ст. 13 Закона об основах налоговой системы.

Однако в ходе судебного разбирательства суд пришел к выводу о том, что представленные подписные листы акционеров, изменения, внесенные в учредительные документы в связи с увеличением уставного капитала, реестр акционеров, балансы АО «ЭРО», копии мемориальных ордеров служат достаточным свидетельством внесения акционерами наличных денежных средств в увеличение уставного фонда акционерного общества. В данном случае нарушение порядка ведения кассовых операций не повлекло сокрытия или занижения прибыли, в связи с чем решение налоговой инспекции о взыскании штрафных санкций за сокрытие прибыли было признано недействительным.

Неотражение полученных наличных денежных средств в кассовой книге предприятия является нарушением правил, установленных разд. III Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета директоров Центрального банка РФ от 22 сентября 1993 г. № 403. Ответственность за неоприходование (частичное неоприходование) в кассу денежной наличности установлена п.9 Указа Президента РФ от 23 мая 1994 г. № 1006 «Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей»4.

Таким образом, внесение наличных денег в уставный фонд предприятия, минуя кассу, не служит достаточным основанием для признания этой суммы сокрытой (постановление Кассационной коллегии арбитражного суда Свердловской области № КУ/538).

3. Занижение дохода (прибыли) принципиально отличается от сокрытия тем, что при верном отражении выручки от реализации в учете налогооблагаемая база по налогу на прибыль, тем не менее, рассчитывается неверно.

При занижении дохода (прибыли) все сведения и данные о хозяйственных операциях отражены в бухгалтерском учете предприятия, однако сам расчет либо произведен неправильно, либо в нем не нашли своего отражения определенные показатели, что и привело к недоплате налога в бюджет. Кроме того, данный вид налогового нарушения не приводит к последствиям, характерным для сокрытия, таким как недоплата иных налогов и сборов. Занижение легко выявляется по результатам документальной проверки. Эти отличительные особенности и позволяют нам выделить занижение в качестве самостоятельного вида налогового правонарушения.

Самый распространенный способ занижения — это неправомерное отнесение на себестоимость продукции (работ, услуг) разного рода затрат и расходов, не предусмотренных Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утверждено Постановлением Правительства РФ от 5 августа 1992 г. № 5525).

С другой стороны, отнесение затрат, включаемых в себестоимость продукции (работ, услуг) не в том отчетном периоде, в каком это следовало сделать, не является занижением прибыли.

Данный вывод подтверждается и письмом Госналогслужбы РФ от 21 сентября 1994 г. № 15-2-06/441 «О порядке уплаты налога на приобретение автотранспортных средств»6, согласно которому включение в себестоимость затрат с нарушением сроков отнесения является нарушением порядка ведения бухгалтерского учета, влекущим за собой занижение налогооблагае-мой прибыли, за что применяются штрафные санкции в размере 10% доначисленных сумм налога, а санкции за занижение налогооблагаемой прибыли не применяются.

Когда занижение прибыли происходит в результате отнесения в установленном порядке на себестоимость продукции (работ, услуг) или на финансовые результаты налогов, исчисленных в завышенных размерах (например, налога на имущество), санкции за занижение прибыли также не применяются. При выявлении таких фактов сумму завышения исчисленного налога предприятию следует отнести на счет прибыли и убытков путем внесения исправительных записей в бухгалтерском учете и отчетности периода, в котором были обнаружены искажения (п. 77 письма Госналогслужбы РФ от 14 сентября 1993 г. № ВГ-4-01/145н «Разъяснения по отдельным вопросам, связанным с применением налогового законодательства о налогообложении прибыли (дохода) юридических лиц»7).

Хотелось бы отметить, что если до проведения проверки предприятие в одном отчетном периоде самостоятельно выявляет неправомерное отнесение на себестоимость тех или иных затрат в предыдущих отчетных периодах и делает сторнирующие записи, то санкции за занижение прибыли в этом случае также не применяются (п. 78 письма Госналогслужбы РФ от 14 сентября 1993 г. № ВГ-4-01/145н5 «Разъяснения по отдельным вопросам, связанным с применением налогового законодательства о налогообложении прибыли (дохода) юридических лиц»).

Занижением дохода (прибыли) можно, кроме вышеуказанного, считать:

— неотражение или неправильное отражение курсовых разниц по оприходованной валюте;

— отнесение затрат по ремонту на себестоимость при наличии сформированного ремонтного фонда;

— неправильное списание убытков;

— невключение в облагаемую базу внереализационных доходов предприятия, которые, тем не менее, нашли свое отражение в бухгалтерском учете, но не на тех балансовых счетах;

— иные счетные ошибки при расчете налогооблагаемой прибыли в сторону уменьшения последней.

Что же касается определения занижения в виде неправильного заполнения отчетных документов («внесения конкретных сумм не в те графы»), данного в разъяснении Высшего Арбитражного Суда РФ от 10 марта 1994 г. № ОЩ-7/ОП-142, то здесь можно согласиться с мнением С. Пепеляева и Т. Булдаевой8, что данные нарушения можно квалифицировать как искажение отчетных данных, а санкции за такое нарушение могут применяться через взыскание недоимок и пени.

При занижении дохода (прибыли) предприятием, осуществляющим несколько видов деятельности, санкции за занижение объекта налогообложения применяются по каждому виду деятельности, по которому допущено нарушение, независимо от финансовых результатов по предприятию в целом.

4. Не всякое нарушение законодательства по налогу на прибыль может явиться основанием для привлечения налогоплательщика к ответственности за сокрытие или занижение прибыли. В частности, это касается двух случаев:

— Неправильное исчисление льгот по налогу на прибыль не рассматривается налоговым законодательством как сокрытие или занижение прибыли. В этом случае уточняется расчет по налогу на прибыль и взыскивается в бюджет причитающаяся сумма налога (письмо Госналогслужбы РФ и Министерства финансов РФ от 1 октября 1992 г. № ИЛ-б-01/331 и 04-01-099).

— Для предприятий, осуществляющих прямой обмен или реализацию продукции (работ, услуг) по ценам не выше себестоимости или балансовой стоимости, определение суммы сделки для целей налогообложения производится по рыночным ценам. В случае выявления налоговыми органами нарушений

482

Налоговая ответственность

установленного порядка определения налогооблагаемой прибыли следует доначислить налог и взыскать штраф в сумме налога. Заниженная прибыль и штраф в том же размере в этом случае не взыскивается (письмо Госналогслужбы РФ и Министерства финансов РФ от 2 декабря 1993 г. №№ ВГ-4-01/193н, 139 «О применении штрафных санкций за нарушение порядка определения налогооблагаемой прибыли»10).

5. Как было указано выше, в налоговом законодательстве отсутствует нормативное определение многих налоговых правонарушений, в том числе таких, как «сокрытие дохода (прибыли)» и «занижение дохода (прибыли)».

Именно поэтому налоговые инспекции не делают никаких различий между ними. Так, занижение прибыли очень часто стало рассматриваться как «. сокрытие части полученной прибыли (дохода)»".

Действительно, в плане назначения мер ответственности в соответствии с подп. «а» п. 1 ст. 13 Закона об основах налоговой системы нарушения в виде «сокрытия» и «занижения» являются равнозначными.

Однако эти правонарушения нетождественны, хотя и тесно связаны между собой. Любое сокрытие, в конечном счете, влечет за собой занижение, но не любое занижение обусловлено сокрытием. Более корректно можно было бы вообще говорить о «сокрытии дохода» и «занижении налогооблагаемой базы».

О том, что это самостоятельные виды правонарушений, могут свидетельствовать также следующие обстоятельства.

Вышеназванные нарушения действительно были равнозначными до 1 января 1992 года, когда действовал Закон СССР «О налогах с предприятий, объединений и организаций». В ст. 37 этого закона, устанавливающей основные виды налоговых правонарушений, «занижение» было указано в скобках после «сокрытия», что позволяло рассматривать данные термины как синонимы. Однако в подп. «а» п. 1 ст. 13 Закона об основах налоговой системы данные правонарушения выделены путем перечисления и разделения их союзом «или», что свидетельствует о том, что законодатель рассматривает их как самостоятельные.

1. «Деньги», 1996. № 14.

2. Нормативные акты по налогам, финансам и страхованию, 1993. № 5.

3. «Экономика и жизнь», 1993. № 42—43.

4. «Российская газета» от 24 мая 1994 г.

5. Собрание актов Президента и Правительства Российской Федерации, 1992. № 9. Ст. 602.

6. Содержится в компьютерных базах данных. 7 «Российские вести», 1993. № 194.

8. Пепеляев С. Сокрытие и занижение дохода (прибыли) как составы правонарушений // Закон, 1994. № 5; Булдаева Т. О системе финансовых санкций за нарушения налогового законодательства // Экономика и жизнь, 1994. №36.

9. Нормативные акты по налогам, финансам и страхованию, 1992. № 12.

10. «Экономика и жизнь», 1994. № 1.

11. См. также: Смирнов А. Административная ответственность за нарушения налогового законодательства. М. 1995. С. 25; Кошаева Т. Преступления, совершаемые в сфере налогообложения // Бухгалтерский бюллетень, 1996. № 10. С. 15.

1. За отсутствие учета объектов налогообложения и за ведение учета объекта налогообложения с нарушением установленного порядка, повлекшие за собой сокрытие или занижение дохода за проверяемый период, на налогоплательщика налагается штраф в размере 10% доначисленных сумм налога. Необходимо отметить, что в соответствии с налоговым законодательством сумма налога определяется плательщиками на

1. За сокрытие или неучет иного объекта налогообложения (кроме сокрытия дохода (прибыли)) взыскиваются сумма налога и штраф в таком же размере. В данном случае следует обратить внимание на особую конструкцию ответственности, установленной в п. 1 ст. 13 Закона об основах налоговой системы: финансовые санкции, предусмотренные в подп. «а» п. 1 указанной статьи, включают в себя сумму недоимки и

В соответствии с пп. 2 п. 1 ст. 220 Налогового кодекса налогоплательщик при определении налоговой базы по налогу на доходы физических лиц имеет право на получение имущественного налогового вычета. 1. В сумме, израсходованной налогоплательщиком на новое строительство либо на приобретение на территории Российской Федерации жилого дома или квартиры, в размере фактически произведенных расходов, но не

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК установлена ответственность. Ответственность за совершение налоговых правонарушений несут организации и физические лица в случаях, предусмотренных главами 16 и 18 НК.

1. За непредоставление или несвоевременное предоставление в налоговый орган документов, необходимых для исчисления и для уплаты налога (налоговых расчетов, деклараций и других документов), к налогоплательщику (в том числе и физическому лицу) применяется штраф в размере 10% причитающихся к уплате сумм налога по очередному сроку платежа. При этом размер платежа по очередному сроку следует

Глава 14 НАЛОГОВАЯ

Нарушение срока постановки на учет в налоговом органе установленного НК РФ срока подачи заявления о постановке на учет в налоговом органе при отсутствии признаков налогового правонарушения влечет взыскание штрафа в размере 5 тыс. руб. Уклонение от постановки на учет в налоговом органе. Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом

1. Уголовная ответственность за нарушения налогового законодательства была введена в 1992 году — Уголовный кодекс РСФСР был пополнен двумя статьями: 162/2 и 162/3. Уголовный кодекс Российской Федерации от 13 июня 1996 r.1 (УК РФ) содержит две статьи, посвященные налоговым преступлениям: ст. 198 (уклонение граждан от уплаты налогов) и ст. 199 (уклонение организаций от уплаты налогов). Ст. 194 УК

1. В качестве квалификационных признаков налогового правонарушения Закон об основах налоговой системы использует признаки повторности и умысла. За повторное сокрытие или занижение дохода (прибыли), а также сокрытие объекта налогообложения применяются финансовые санкции в виде взыскания всей суммы сокрытого или заниженного дохода (прибыли) либо суммы налога за иной сокрытый или неучтенный объект

1. Субъектом налогового правонарушения, т. е. лицом, совершившим правонарушение, на которое по закону может быть возложена обязанность нести налоговую ответственность, выступают, как правило, налогоплательщики. Однако понятие налогоплательщика и субъекта ответственности не тождественны, так как в законодательстве могут быть установлены случаи, когда налоговое правонарушение может быть совершено

1. Налоговая система не может функционировать без института ответственности. В соответствии с Законом об основах налоговой системы исполнение обязанностей налогоплательщика обеспечивается мерами административной и уголовной ответственности, а также финансовыми санкциями. Традиционно в теории права выделяют административную, уголовную, дисциплинарную, гражданскую и материальную ответственность.

Налоговые органы при выявлении обстоятельств, позволяющих предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки преступления, в десятидневный срок со дня выявления указанных обстоятельств направляют материалы в органы внутренних дел для решения вопроса о возбуждении уголовного дела. Материалы направляются с сопроводительным письмом за подписью руководителя

Дисциплинарная ответственность применяется за нарушения трудовой или служебной дисциплины. Работники предприятия привлекаются к ответственности администрацией по правилам и в случаях, установленных в Кодексе законов о труде Российской Федерации'. Например, главному бухгалтеру может быть объявлен выговор за недобросовестное исполнение своих должностных обязанностей, выразившееся в нарушении

1. В соответствии с п. 2 ст. 13 Закона об основах налоговой системы должностные лица и граждане, виновные в нарушении налогового законодательства, привлекаются в установленном законом порядке к административной, уголовной и дисциплинарной ответственности. Административная ответственность — разновидность юридической ответственности, поэтому для нее характерны все присущие последней признаки, а

1. Действующими нормативными актами предусмотрены случаи, когда налогоплательщик, нарушивший налоговое законодательство, может быть освобожден от налоговой ответственности даже при наличии в его деянии состава налогового правонарушения. Так, налогоплательщик освобождается от ответственности в виде применения финансовых санкций, предусмотренных подп. «а» и «б» п. 1 ст. 13 Закона об основах

1. За нарушение настоящего Закона налогоплательщик несет ответственность в соответствии с законодательством Российской Федерации. 2. Контроль за внесением налога в бюджет города Москвы осуществляется налоговыми органами в соответствии с их

Вопрос об ответственности за неудержание налога у источника выплаты также не нашел должного освещения в действующем законодательстве, поэтому он был разрешен в ходе деятельности судебных органов. В обзоре практики разрешения арбитражными судами споров, касающихся общих условий применения ответственности за нарушения налогового законодательства (письмо Высшего Арбитражного Суда РФ от 31 мая 1994

Просто противно, честное слово.

Насколько я понял, Елена, Ваш муж не генеральный директор той фирмы.

Своими действиями Вы прежде всего навредите генаральному директору и главному бухгалтеру фирмы, в которой работает Ваш бывший муж - т.е. людям, не имеющим отношения к Вашим разборкам.

Тут уже закрадывается подозрение о Вашей порядочности, поскольку за то, что Вы, женщина, хранительница очага, не смогли сохранить семью и настроили мужа против себя и ребенка (почему же он еще алименты не платит? Даже договориться не можете по-человечески), поплатятся совершенно посторонние люди, которым, кстати, наверняка надо растить и кормить своих детей на прибыль от деятельности своей фирмы.

Побойтесь Бога - заберите заявление из налоговой обратно. Скажите, что что-то напутали, Вам за это ничего не будет.

Ведь ни в чем не повинных людей действительно могут посадить. А если не посадят, то деньги, пущенные ими на взятки или на недоплаченные налоги и штрафы государству (читай - на новые иномарки с мигалками, золотые зубы и коттеджи госчиновников и их заграничные счета, или даже просто на какую-нибудь очередную программу реабилитации убийц и насильников) никогда не пойдут во благо их детям, престарелым родителям, другим сотрудникам фирмы (не только Вашему бывшему мужу). Не получите их и Вы, т.к. черные зарлпаты доказать практически невозможно, а мужа Вашего оттуда уволят 100%.

Вообще это просто затяжная нервотрепка.

Нужно ли Вам моральное удовлетворение такой ценой? Подумайте.

P.S. А если уж муж подонок (в чем я сильно сомневаюсь после предпринятых Вами действий), то изолируйте ребенка от него, найдите нормального мужика и живите в свое удовольствие.

Вам же это не трудно - Вы же не просто Елена, но и ПРЕКРАСНАЯ. И уверены в своей порядочности.

P.P.S. Уважаемые посетители форума (особенно passanger)! Думайте иногда, что советуете.

Сами можете оказаться в шкуре руководителя бывшего мужа Елены. И поломать себе жизнь из-за амбициозности далеких от Вас лично людей, возможно, даже Вам не знакомых.

P.P.P.S. passanger! Вы не на корриде и не на собачьих боях. Тут все-таки люди, такие же, как и Вы. А махать красной тряпкой или НК РФ перед носом разъяренных и амбициозных персонажей и ждать пока они кого-то посадят. Не знаю. Это не стоит 25% от 700 долларов.

ЗЕМЛЯ-ТО КРУГЛАЯ, РЕБЯТА!

Прошу прощения, если кого-то задел.

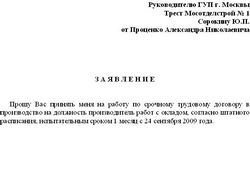

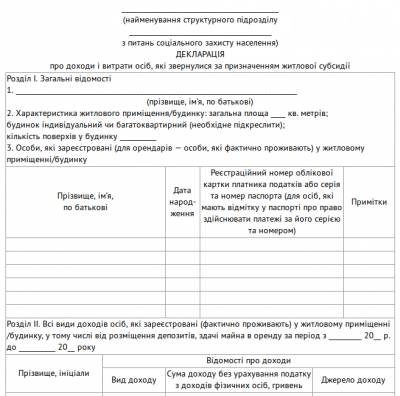

Файл: Заявление в налоговую на сокрытие доходов Информация о файле:Загружен: 11.08.2014 Скачан раз: 407 Рейтинг: 83 Средняя скорость скачивания: 11805 КБ/сек. Похожих файлов: 39 Установлением сокрытия дохода занимаются в полиции и налоговых органах.

Ставка налога при договоре дарения недвижимостиФайл: Ставка налога при договоре дарения недвижимости Информация о файле:Загружен: 11.08.2014 Скачан раз: 295 Рейтинг: 384 Средняя скорость скачивания: 6994 КБ/сек. Похожих файлов: 18 *13%). Ставка налога на дарение объектов недвижимости. В общем ра.

Работа с документами на н9Файл: Работа с документами на н9 Информация о файле:Загружен: 09.08.2014 Скачан раз: 364 Рейтинг: 475 Средняя скорость скачивания: 10430 КБ/сек. Похожих файлов: 31 Мало того, работать в этом приложении и можно вовсе оффлайн. Обучение.Например, "из к.

Примеры стихов в стиле амфибрахийФайл: Примеры стихов в стиле амфибрахий Информация о файле:Загружен: 11.08.2014 Скачан раз: 314 Рейтинг: 440 Средняя скорость скачивания: 9188 КБ/сек. Похожих файлов: 44 ямб. Пример амфибрахия в русском стихе Каталог стихов - лучшее место для размещ.

Приказ мвд от 20.05.1993гФайл: Приказ мвд от 20.05.1993г Информация о файле:Загружен: 11.08.2014 Скачан раз: 186 Рейтинг: 412 Средняя скорость скачивания: 5228 КБ/сек. Похожих файлов: 13 N 036 согласно прилагаемому перечню. Дата: Пятница, 05.03.2010, 11:12 | Сообщение # 1.

Как менять документы при реорганизация с ооо в заоФайл: Как менять документы при реорганизация с ооо в зао Информация о файле:Загружен: 10.08.2014 Скачан раз: 134 Рейтинг: 174 Средняя скорость скачивания: 14879 КБ/сек. Похожих файлов: 45 Реорганизация ООО в ЗАО. Каталог франшиз. В случае представле.

Машина на запчасти как оформить документыФайл: Машина на запчасти как оформить документы Информация о файле:Загружен: 11.08.2014 Скачан раз: 463 Рейтинг: 266 Средняя скорость скачивания: 12516 КБ/сек. Похожих файлов: 42 Какие тут документы,обычная бумажка, он продал, ты купил ведро с детал.

Практическое руководство по электрикеоФайл: Практическое руководство по электрикео Информация о файле:Загружен: 11.08.2014 Скачан раз: 210 Рейтинг: 138 Средняя скорость скачивания: 9709 КБ/сек. Похожих файлов: 35 Практическое руководство для электриков и домашних мастеров Обучение и пов.

Контрактники справка о трудоустройствеФайл: Контрактники справка о трудоустройстве Информация о файле:Загружен: 11.08.2014 Скачан раз: 225 Рейтинг: 283 Средняя скорость скачивания: 5381 КБ/сек. Похожих файлов: 47 yТакже искали: Бланки дипломом Приказ 185 мвд Индизигн руководство Распор.

Документв для продажи земельного участкаФайл: Документв для продажи земельного участка Информация о файле:Загружен: 11.08.2014 Скачан раз: 137 Рейтинг: 116 Средняя скорость скачивания: 12999 КБ/сек. Похожих файлов: 24 yТакже искали: Киев справка форма 086 Зарубежные документальный фильмы.

я, пенсионер, живущий в чернобольской зоне Рязанской области. Имею автомобиль 170 л.с. российского изготовления. Какую льготу я имею при уплате транспортного налога

Денис Савин, старший юрист BGP Litigation

Ирина, Непредставление документов по требованию не является основанием для блокировки р/сч организации. Заблокировать счёт, в данном контексте, можно за

Может кто-то скажет куда жаловаться, чтобы в налоговой стало больше порядка? Новый начальник пришла, может станет как-то порядка больше, чтобы людям и налоги

12.09.2016 посетила налоговую, т.к. Получила налоговое уведомление без льгот (на пенсии4 года). Из 7 окон работали 2. Ожидание гораздо более часа. Отношение инспектора

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой

ужасно. подавала 3ндфл должны были выплатить еще 25августа и до сих пор нет.отдыхают и

Павлик, солнце наше, открывает или закрывает наши очи -Закон. А он пишется не нами. Мы лишь исполнители, и от вашего предположения,наша з/п никак не

хотелось бы. чтоб налоговая проверила частное такси в Нытве ,бывшее ИП Комягина,которое работает по тел.89519355935 или 9-59-59,которое на данный момент не существует

С утра звоню на 252-65-16, 252-65-98, 252-28-83 никто трубку не берёт.

Отвратительное отношение сотрудников в Налоговой в Раменском! Особенно Деркаченко Любовь Андреевны( невысокого роста. рыжие волосы). У сотрудника отсутствует

Добрый день! Очень благодарна отделу по регистрации налогоплательщиков в г. Кургане за консультацию и демонстрацию возможности внесения изменений в ЕГРЮЛ через

Мне 9 месяцев деньги не перечисляют и так же не могу

Налоговая не возвращает ошибочно уплаченный налог в течении 9 месяцев. Дозвониться невозможно. 2 раза приезжала. Писала заявления. Все бес толку. Очень понравился

По телефону НИКОГДА с первого раза не отвечают. Либо надо звонить минут 15 без остановки, либо через колл-центр и то, даже они не всегда могут дозвониться. Тем более,

мне 78 лет---право на льготы по земельному налогу зафиксированы в вашей электронной базе --прислали квитанцию по адресу где я уже не живу 6 лет--дозвониться до вас

Налоговые штрафы за сокрытие доходов: последствия, штрафыКоличество просмотров 4177

Вопрос. Какие штрафы могут грозить гражданину, если он не все доходы указал в налоговой декларации? У меня сумма небольшая, но налоговая грозится наложить большие санкции.

Ответ. Налоговый кодекс вполне определенно установил размер штрафов, которые будут наложены за сокрытие доходов.

Начнем с того, что непредставление налоговой декларации тоже может рассматриваться как сокрытие доходов. Это нарушение находится в сфере действия статьи 119 кодекса.

Сокрытие дохода в налоговых терминах называется занижением налоговой базы. Если это действие не содержит умысла, или просто произошла неточность, то в действие вступает статья 122 Кодекса.

Этими санкциями для гражданина Налоговый кодекс ограничивается. Но есть еще и Уголовный кодекс, где наказание предусмотрено намного строже. Причем уголовная ответственность не исключает налоговую, а дополняет ее.

Чем может обернуться незаконная сдача квартиры в аренду?

Дата публикации: 17 января 2013

В 2012 году Федеральная налоговая служба решила применить меры, призванные заставить собственников жилья платить налоги с дохода, получаемого со сдачи квартиры в аренду. ФНС начала информирование через СМИ, организовала «горячие линии», куда могут обратиться граждане, владеющие информацией о незаконно сдающемся жилье, для сбора информации привлечены участковые, старшие по подъездам и т.д. После поступления информации в налоговые инспекции они начнут работать уже с налогоплательщиками. Однако «серые» арендодатели пока не готовы делить доход с государством, даже под угрозой привлечения к ответственности.

Сегодня ситуация в стране такова, что доказать факт незаконной аренды жилья крайне сложно – для этого потребуется собрать большой пакет документов: подписанный сторонами договор аренды жилого помещения, расписки о получении (или передаче) денежных средств за аренду, акты приема-передачи квартиры и так далее. А если учесть, что в сокрытии налогов заинтересованы как арендодатели, так и их квартиранты (для которых арендная ставка при уплате налогов, несомненно, возрастет), то доказать что-либо становится просто нереально.

Однако представители власти настроены достаточно серьезно, так как из-за неплательщиков налогов от сдачи жилья в аренду бюджет недополучает внушительных денежных сумм.

Налоговые обязательства арендодателей и ответсвенность за их нарушениеАрендодатели должны выплачивать 13% от своего дохода (если арендодателем выступает лицо, не являющееся резидентом РФ, ставка налога возрастает до 30%). Индивидуальные предприниматели имеют выбор – либо выплачивать 6% от дохода, либо приобрести патент на аренду жилья (приобретение патента позволяет полностью освободиться от уплаты налогов). Сдавая квартиру в аренду, владелец жилья должен передать в налоговую договор об аренде в трех экземплярах. Налоговая декларация подается 1 раз в год (в конце финансового отчетного периода), сумма налога рассчитывается исходя из статуса налогоплательщика и стоимости аренды жилья.

В случае сокрытия доходов от аренды жилья (при фиксации нарушения), арендодатель обязан погасить задолженность по налогам вместе с пенни, а также штраф в размере 20% от суммы взыскиваемого налога. При повторном совершении правонарушения штраф увеличивается вдвое.

Если задолженность арендодателя по налогам достигла 300 000 рублей, то ему грозит штраф в размере от 100 000 до 300 000 рублей. Кроме того, за подобные нарушения арендодателю может грозить также тюремное заключение сроком до 1 года. Если арендодатель получает со сдачи квартиры в аренду более 1 500 000 рублей в год и не уплачивает с данного дохода налог, то ему может грозить тюремное заключение на срок до 3 лет, а сумма штрафа возрастает до 500 000 рублей.

Ответственности подлежат также наниматели государственного и муниципального жилья, если они незаконно сдают квартиру третьим лицам (в этом случае должен быть заключен договор поднайма и субаренды, что делается крайне редко). Если нарушение будет установлено, то арендодатель подлежит наказанию налоговыми органами, а также может быть выселен из муниципального жилья без предоставления ему другого жилого помещения.

Новостройки все новостройки1 ответ. Москва Просмотрен 69 раз. Задан 2010-05-24 12:53:49 +0400 в тематике «Семейное право» Как можно отправить анонимное письмо(заявление) о мошенничестве в полицию. — Как можно отправить анонимное письмо(заявление) о мошенничестве в полицию. далее

1 ответ. Москва Просмотрен 627 раз. Задан 2013-01-26 13:52:06 +0400 в тематике «Административное право» Как написать жалобу в прокуратуру — Как написать жалобу в прокуратуру.

Заявление в прокуратуру на работодателя можно написать в случае любого нарушения ваших трудовых прав. однако, надо иметь в виду, что законом компетенция и полномочия госорганов различна. Например, восстановиться на работе можно только через суд.

В зависимости от того, какую норму закона нарушил работодатель. прокурор принимает соответствующие меры по защите прав обратившегося гражданина.

1. За сокрытие или занижение дохода (прибыли) – взыскание всей суммы сокрытого дохода (прибыли) и штрафа в размере той же суммы; если судом установлен факт умышленного сокрытия или занижения дохода (прибыли), приговором либо решением суда по иску налогового органа или прокурора может быть взыскан в бюджет штраф в пятикратном размере сокрытой или заниженной суммы; http://narybalke.com/

Заявление прокуратуру за укрытие доходовразмере заработной платы или иного дохода осужденного за период до одного. Арест на мое имущество не наложен, и следователь заявил мне, что. дать возможности районному прокурору быстренько наложить арест на. 28 фев 2015. Теперь же на базе письменного заявления и указанной суммы доходов. Если же увидим реальное сокрытие доходов, то в следующий месяц. 10:00 Прокуратура: В гибели прокурора Малиновского района есть.

При этом лишение родительских прав возможно по указанным основаниям только что у отца имеется стабильный и немалый доход, который он скрыл от Заявление в суд о лишении родительских прав вправе предъявить (пункт 1 за уклонение от уплаты алиментов, жестокое обращение с ребенком, Как написать заявление в прокуратуру о мошенничестве образец ( сокрытия реальных доходов) для уплаты алиментов на ребенка 31.07.2014 Лишение родительских прав | Советы юристов | defacto.kz КАК НАПИСАТЬ ЗАЯВЛЕНИЕ В ПРОКУРАТУРУ — советы 15.309 Обобщение судебной практики рассмотрения судами дел о Сокрытие доходов от уплаты алиментов Никак.

Сегодня в Ново-Огарево прошел президиум Госсовета, посвященный проблемам рыбного хозяйства страны. Специальный корреспондент “Ъ” АНДРЕЙ КОЛЕСНИКОВ считает, что такого горячего обсуждения на действительно острую тему, затрагивающую интересы сотен предприятий малого, среднего и большого бизнеса, а также миллионов людей, просто неравнодушных к рыбе, не было давно — с момента прошлого президиума Госсовета, который состоялся в 2007 году в Астраханской области.

На втором этаже нового гостевого дома резиденции, в небольшом холле губернаторы, задействованные в заседании, ожидали его начала.

В том случае, если трудовые отношения с работодателем не оформлены, либо если в официальных документах отражается лишь часть фактической зарплаты – Вы стали жертвой практики выплаты «зарплаты в конверте».

Основная причина нелегальных выплат заработной платы – нежелание работодателей платить налоги и исполнять обязанности, возложенные на них трудовым законодательством.

При таком положении дел заработная плата фактически делится на две части – та, которую выплачивают официально и вторая, как правило, большая часть, выплачивается работнику «в конверте».

Для органов прокуратуры, контроля (надзора), правоохраны наибольшую сложность представляет вопрос установления фактов подобной выплаты.

По сложившейся на начало 2015 года статистике, каждый третий плательщик алиментов отказывается выполнять свои обязательства, полагая, что родитель, осуществляющий в одиночку воспитание ребенка, не сможет ничего предпринять для того, чтобы получить установленные законом средства на его содержание.

Кроме неблагоприятных юридических последствий есть еще последствия морального плана: вряд ли родитель, не уплачивающий средства на содержание ребенка, сможет построить гармоничные отношения со своим сыном или дочерью.

Распространенной проблемой для получателей алиментов является сокрытие должниками своего реального заработка или заявление об отсутствии заработка вообще. Можно ли как-то бороться с этим? Плательщики алиментов, не предоставившие судебному исполнителю сведения о размере своих доходов, могут столкнуться с ситуацией, когда размер определенной задолженности будет существенно выше, чем получаемый доход.

Заместитель председателя Центральной избирательной комиссии Штефан Урыту подозревается Национальной комиссией по неподкупности в сокрытии части своего имущества.

Заместитель главы Генерального управления архитектуры Кишинева Раду Блаж подозревается Национальной комиссией по неподкупности в сокрытии части своего имущества.

На имя башкана Гагаузии Михаила Формузала может быть открыто уголовное дело по обвинению в сокрытии имущества, после того, как Национальная комиссия по неподкупности установила, что он скрыл часть своего имущества в 2013 году.

Вице-примар Сорок и бывший директор Государственного предприятия по лесному хозяйству Бельц подозреваются в фальсификации декларации о доходах и имуществе.

Судью из Могилевской области Магомеда Умарова, недавно задержанного за взяточничество, также уличили в том, что он занимался сексом на рабочем месте.

Своими действиями Вы прежде всего навредите генаральному директору и главному бухгалтеру фирмы, в которой работает Ваш бывший муж — т.е. людям, не имеющим отношения к Вашим разборкам.

Тут уже закрадывается подозрение о Вашей порядочности, поскольку за то, что Вы, женщина, хранительница очага, не смогли сохранить семью и настроили мужа против себя и ребенка (почему же он еще алименты не платит? Даже договориться не можете по-человечески), поплатятся совершенно посторонние люди, которым, кстати, наверняка надо растить и кормить своих детей на прибыль от деятельности своей фирмы.

Ведь ни в чем не повинных людей действительно могут посадить.