Рейтинг: 4.3/5.0 (1858 проголосовавших)

Рейтинг: 4.3/5.0 (1858 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Восстановление НДС при списании товара (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Восстановление НДС при списании товараРешение ВАС РФ от 19.05.2011 N 3943/11

Законодательство о налогах и сборах не содержит норм, обязывающих налогоплательщика при списании товаров по истечении срока годности восстанавливать суммы налога на добавленную стоимость, ранее правомерно принятых к вычету. В том числе, не является основанием для восстановления сумм налога в бюджет списание (уничтожение) товарно-материальных ценностей в связи с их утратой, порчей, недостачей, браком.

Путеводитель по налогам. Практическое пособие по НДС Восстанавливается ли НДС при списании товаров, основных средств, ТМЦ в связи с недостачей и другими причинами?

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДС 2.2. Нужно ли восстанавливать НДС, ранее принятый к вычету, при списании товаров с истекшим сроком годности или в связи с недостачей, хищением (кражей), браком, пожаром и т.п. (п. 2 ст. 171, п. 3 ст. 170 НК РФ)?

Документ доступен: в коммерческой версии КонсультантПлюс

Специалисты Минфина России считают, что при списании морально устаревших товарно-материальных ценностей ранее принятый к вычету НДС по этим активам необходимо восстановить к уплате в бюджет (письмо Минфина России от 21 января 2016 г. № 03-03-06/1/1997).

Доводы финансистов следующие. Так, налог при приобретение товаров принимается к вычету в случае использования этих товаров для осуществления операций, подлежащих налогообложения НДС (п. 2 ст. 171 НК РФ). В свою очередь, выбытие товаров, по причинам, не связанным с реализацией или безвозмездной передачей (в том числе списание морально устаревших товаров), объектом налогообложения НДС не является (ст. 39, ст. 146 НК РФ). А значит, при списании товарно-материальных ценностей в связи с невозможностью их дальнейшего использования в облагаемой деятельности суммы НДС нужно восстановить.

Однако у судов на этот счет иное мнение. В частности, ВАС РФ, высказал следующую позицию (Решение ВАС РФ от 23 октября 2006 г. № 10652/06). На налогоплательщике лежит обязанность уплачивать законно установленные налоги (ст. 23 НК РФ). Следовательно, обязанность по уплате в бюджет ранее правомерно принятой к зачету суммы НДС должна быть предусмотрена НК РФ. При этом те случаи, при которых НДС, ранее принятый к вычету, подлежит восстановлению перечислены в п. 3 ст. 170 НК РФ. Например, сюда относится ситуация, когда стоимость отгруженных товаров была изменена в сторону уменьшения. При этом судьи отмечают, что этот перечень исчерпывающий и в нем не перечислена ситуация, когда товар был списан, в частности, в результате хищения или недостаче, обнаруженной в ходе инвентаризации.

Рассматривая вопрос о восстановлении НДС при выбытии имущества по причине, не связанной с реализацией, ФНС России, ссылаясь на указанную позицию ВАС РФ, пришла к выводу, что налог в этой ситуации восстанавливать, не нужно (письмо ФНС России от 21 мая 2015 г. № ГД-4-3/8627@). Аналогичный вывод судьями был сделан и в отношении списания товаров с истекшими сроками годности (реализации) (Решение ВАС РФ от 19 мая 2011 г. № 3943/11).

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыВосстановление НДС при списании товара— вопрос, вызывающий постоянные споры между плательщиками этого налога и налоговыми органами. Рассмотрим, почему так происходит и каковы варианты действий по восстановлению НДС.

Основные правила для вычета и восстановления НДСВ части поступающего к плательщику НДС товара НК РФ (как и по иным ценностям) устанавливает существование права на налоговый вычет по этому налогу (п. 1 ст. 171). Вычет не будет вызывать вопросов при одновременном выполнении в отношении товара следующих условий:

Восстанавливать налог, ранее принятый к вычету, НК РФ обязывает во вполне однозначных ситуациях (п. 3 ст. 170), когда товар, с которым связан налог:

В ответе на вопрос о необходимости восстановления НДС по списываемому товару ИФНС и Минфин России исходят из того, что списание, независимо от причины, по которой оно происходит (недостача, порча, моральное устаревание), не является операцией, облагаемой этим налогом. Соответственно, согласно тексту п. 2 ст. 170 при такой операции налог должен входить в стоимость списываемого товара. То есть если НДС принимался к вычету при поступлении товара от поставщика, то на момент списания он должен быть восстановлен и включен в расходы.

Подтверждением этой позиции служат неоднократные письма Минфина России:

Таким образом, Минфин РФ продолжает настойчиво придерживаться мнения, что восстанавливать НДС по списываемому товару необходимо, несмотря на наличие многочисленных судебных решений, опровергающих обоснованность такого подхода, и существование письма самого же Минфина России от 07.11.2013 № 03-01-13/01/47571, предписывающего ИФНС руководствоваться судебной практикой по спорным вопросам.

В качестве единственного исключения, при котором НДС можно не восстанавливать, Минфин РФ допускает ситуацию, когда уничтожение недоброкачественного товара (и, соответственно, его списание) является необходимостью, связанной с сохранением нормального качества остающейся его части (письмо Минфина России от 23.08.2013 № 03-07-11/34617).

Позиция судебных органов в части восстановленияСудебные органы, в которые обращаются налогоплательщики, вступающие в споры с ИФНС в отношении необязательности восстановления НДС по списываемому товару, решительно поддерживают позицию таких налогоплательщиков. Обоснование ее базируется на том, что в перечне ситуаций, требующих восстановить налог (п. 3 ст. 170 НК РФ), списание товара не поименовано. Поэтому если все условия для предшествующего ему вычета были выполнены, реальность существования товара и необходимость его списания подтверждены, то восстановление НДС не требуется. Примером таких решений могут служить постановления ФАС:

Неоднократно такой подход был поддержан и Высшим арбитражным судом, что отразилось в постановлениях ВАС РФ:

Существует также письмо ФНС России от 21.05.2015 № ГД-4-3/8627@ со ссылкой на последнее из постановлений ВАС РФ, в этом письме точка зрения налоговых органов по вопросу необязательности восстановления НДС в ситуации списания товара согласуется с судебными решениями.

Возможные варианты поведения налогоплательщикаС учетом того, что вопрос о восстановлении НДС по списываемому товару по-прежнему остается спорным и весьма вероятно возникновение разногласий по нему при проверках, налогоплательщику придется самостоятельно принимать решение о том, восстанавливать налог в такой ситуации или нет.

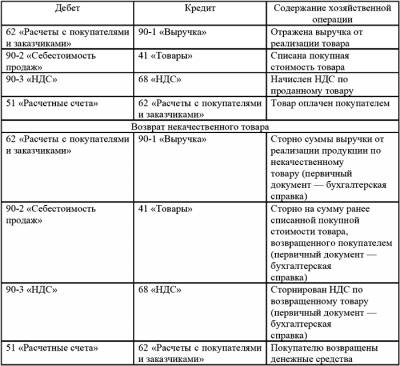

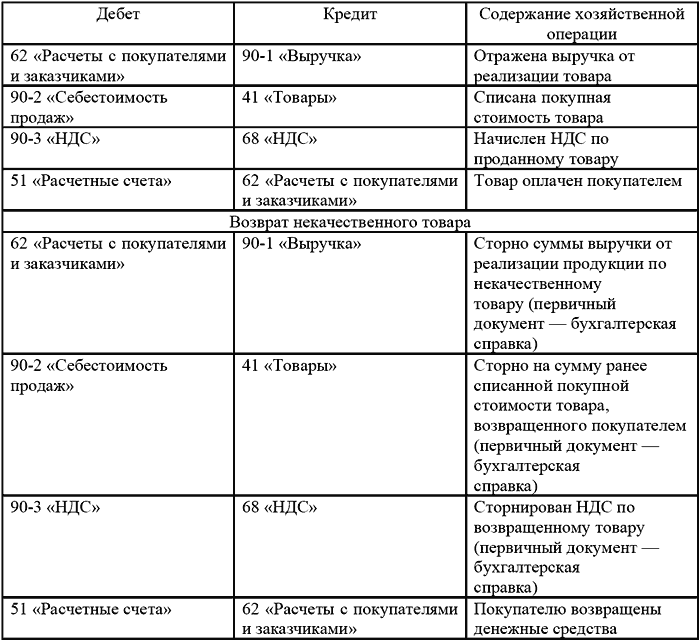

Восстановление отвечает позиции Минфина России и поэтому вряд ли вызовет возражения налоговых органов. В учете эта процедура отразится на дату списания товара проводками:

Налог следует восстановить по ставке, указывавшейся в документах поставщика, применив ее к учетной стоимости списываемого товара.

Если налогоплательщик не будет осуществлять восстановление НДС при списании, то вероятность обращения по этому вопросу в суд для него окажется очень высокой. При этом так же высока будет и возможность получить судебное решение в свою пользу.

ИтогиВопрос об обязательности восстановления НДС по списываемому товару Минфином РФ и судебными органами решается по-разному. Налогоплательщикам, желающим избежать споров при проверках, безопаснее восстановить НДС при списании товаров.

Маргарита Павлюченко, редактор проекта «Большая Птица », эксперт Центра разработки программных продуктов ООО «Этерон» о списании товаров на складе.

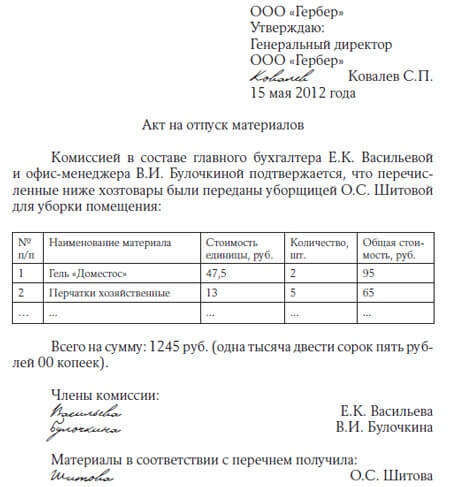

Главное правило любого склада – товар не может его покинуть без соответствующего оформления документов. Поэтому, какой бы ни была причина убытия товара, каждый случай необходимо подтвердить оправдательными документами. Рассмотрим самые распространенные ситуации.

В плановом режиме товар должен убывать со склада либо в какое-то подразделение предприятия, например, на розничную точку, либо клиенту организации, оставлявшему товар на ответственное хранение, либо непосредственно потребителю. До вступления в силу с 1 января 2013 года Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете», каждая из этих операций должна была оформляться конкретным документом по форме, входящей в альбомы унифицированных форм, разработанных Госкомстатом России.

Новое законодательство позволило отказаться от бланков установленного образца, и с каждым годом все больше организаций, пользуясь предоставленной свободой, оформляют первичные складские документы, исходя из специфики своего предприятия.

Для этого необходимо лишь разработать собственную форму документа и утвердить ее в учетной политике организации. За основу при этом обычно берутся все те же унифицированные формы, в которых просто добавляются либо убираются какие-то графы и строки. Главное условие – в первичных документах должен содержаться перечень обязательных реквизитов, перечисленных в п. 2 ст. 9 нового закона “О бухучете”.

Учитывая, что современный склад, являясь частью сложных логистических цепочек, может осуществлять разнообразные операции и, как правило, большинство процессов на нем автоматизированы, проблема оформления документации на выбытие товара заключается лишь в удачном выборе программы складского учета, ее успешном внедрении и грамотном применении персоналом. Такая система уже должна содержать необходимые формы и позволять быстро и безошибочно создавать соответствующие документы.

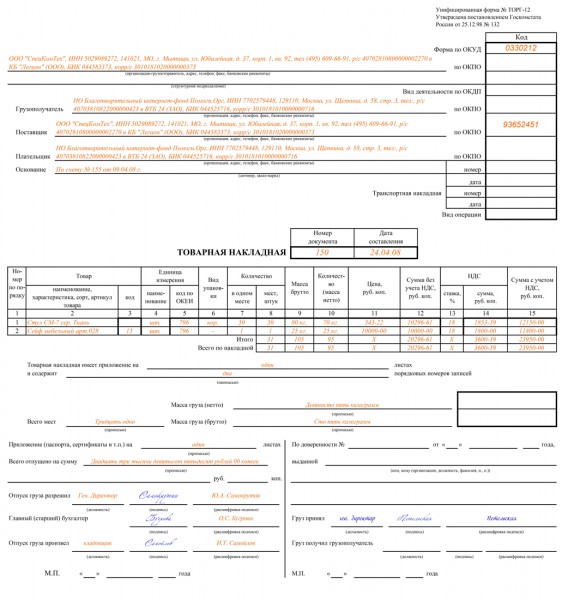

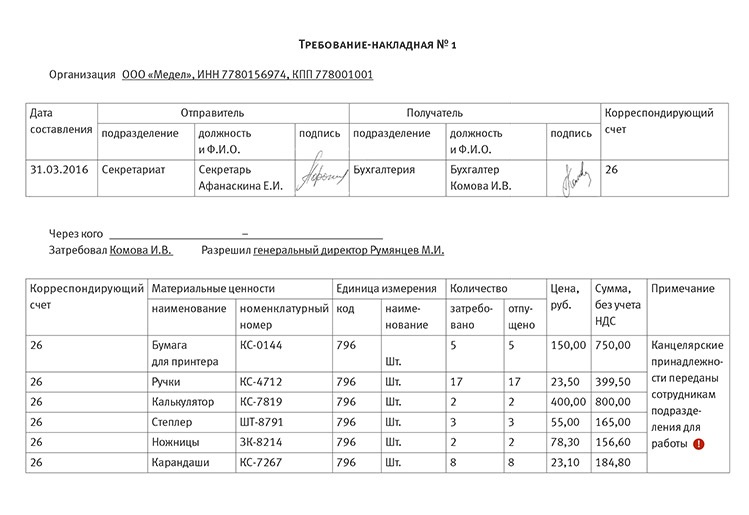

Для внутренних перемещений товара между подразделениями организации используются заказ-наряды, литмитно-заборные карты или накладные на перемещение. При обслуживании клиентов, пользующихся складом для хранения своих товаров, удобнее пользоваться формами, типа МХ-1 и МХ-3. Для отпуска товара покупателям-юрлицам в большинстве случаев все еще используются товарная накладная по форме ТОРГ-12 и счет-фактура, а при необходимости выписываются и другие товаросопроводительные документы типа товарно-транспортной или транспортной накладной.

Но и здесь с недавнего времени появился выбор – ФНС России в своем Письме от 21.10.2013 №ММВ-20-3-96 рекомендует использовать единую форму, которая заменяет комплект первичных документов по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) и счет-фактуру.

Форма названа Универсальным передаточным документом – УПД и разрешена к использованию как для отражения факта хозяйственной жизни в целях бухучета, так и для принятия НДС к вычету и для подтверждения расходов для целей налога на прибыль. Главное условие – как всегда, наличие реквизитов, установленных для первичных учетных документов п. 2, ст. 9 Федерального закона от 06.12.11 № 402-ФЗ, а также в случае необходимости пунктами 5 и 6 статьи 169 НК РФ в отношении счетов-фактур.

Списание товара со склада может происходить также по итогам инвентаризации. При этом возможны два основных варианта – либо товар имеется в наличии, но в результате каких-либо причин (истек срок годности, порча, бой, поломка, вплоть до отсутствия спроса на рынке и морального устаревания) им утрачены потребительские свойства, либо выявлена недостача – то есть, числящийся по документам на складе товар в реальности отсутствует, например, в связи с хищениями, злоупотреблениями материально-ответственных лиц, ошибками учета, естественной убылью, пересортицей и другими факторами.

В этих случаях фактическое наличие товарно-материальных ценностей вносят в инвентаризационную опись по форме ИНВ-3, отклонения между данными бухучета и фактическим наличием отражают в сличительной ведомости ИНВ-19, а итоговые данные переносят в ведомость ИНВ-26.

После этого для товаров, утративших свои потребительские свойства, составляются соответствующие акты списания, в которых должны быть отражены: наименование, артикул, цена, количество, масса, единица измерения и причина списания данного товара. За основу при этом можно взять форму акта списания Торг-16, но допускается и свободная форма. Акты подписываются членами инвентаризационной комиссии (при необходимости с участием представителя санитарного надзора), материально ответственным лицом и утверждается руководителем организации.

При выявлении недостачи товар списывается со склада в рамках норм естественной убыли (усушка, утруска, распыл, раскрошка, утечка и т. п.), согласно пп. 2 п.7 ст.254 НК РФ, в случае хищений и злоупотреблений его фактическая стоимость взыскивается с виновных лиц по п.3 ст.250 НК РФ распоряжением руководителя организации, а если материально-ответственное лицо свою вину не признает – по решению суда.

При наличии инвентарной ведомости, акта, подтверждающего недостачу, заключения инвентаризационной комиссии и объяснительной записки материально-ответственного лица сумма недостачи может быть учтена полностью в составе расходов организации.

Автоматизация складского учета с помощью современных программ позволяет применять при поступлении и отпуске товаров новейшее оборудование типа сканеров штрих-кодов, электронных весов и комплексов этикетирования, что значительно уменьшает трудозатраты, ускоряет процесс учета и создания документов, сводит к минимуму ошибки и потери, облегчает инвентаризацию и, в конечном счете, дает возможность добиться максимальной эффективности работы склада.

© Павлюченко Маргарита, TimesNet.ru

В данной статье на примере типовой конфигурации "1С:Торговля+Склад", редакция 9.2, а также в конфигурации "1С:Бухгалтерия+Торговля+Склад+Зарплата+Кадры", редакция 4.3, методисты фирмы "1С" рассматривают вопрос восстановления НДС в книге покупок при списании нереализованного товара.

Операция списания товара, (например, в случае его порчи или истекшего срока хранения) оформляется с помощью документа "Списание ТМЦ".

При списании товара может возникнуть следующая проблема.

Товар, который подлежит списанию, был принят от поставщика и оплачен. При поставке товара была уплачена сумма входного НДС.

В соответствии со статьей 146 НК РФ объектом налогообложения по НДС являются, прежде всего, операции по реализации товаров (работ, услуг) на территории РФ. То есть при списании товара на убытки объекта обложения НДС не возникает.

Поскольку в данной ситуации ранее приобретенный товар не реализован, а, например, списан в связи с истекшим сроком его реализации, то НДС, ранее отнесенный на расчеты с бюджетом, подлежит восстановлению в том отчетном периоде, когда товар списывается с баланса.

Рассмотрим порядок оформления данной операции. Приведенные в методике примеры моделировались с использованием конфигурации "Торговля+Склад", релиз 7.70.929.

Порядок оформления операцииПоступление товара, который подлежит списанию, было оформлено с помощью документа "Поступление ТМЦ".

По документу "Поступление ТМЦ" был зарегистрирован документ "Счет-фактура полученный".

Товар поставщику был оплачен. Был сформирован документ "Формирование книги покупок". Информация об НДС отразилась в книге покупок. На основании движений документа "Формирование книги покупок" была сформирована проводка:

Дебет 68.2 Кредит 19.3 - зачет НДС.

Списание товара было оформлено с помощью документа "Списание ТМЦ".

Для оформления операции по восстановлению НДС необходимо последовательно оформить документы "Счет- фактура полученный" и "Запись книги покупок".

Документ "Счет-фактура полученный" должен быть оформлен без указания документа-основания.

Оформление документа производится из журнала документов "Счета-фактуры полученные" (рис. 1).

В качестве поставщика в документе указывается тот поставщик, по товарам которого был оформлен документ "Списание ТМЦ".

На закладке "Сумма" указывается сумма, которая была оплачена поставщику (сумма, по которой надо производить операцию восстановления НДС). В качестве вида долга указывается - "Долг за товары". На основании этого документа формируется документ "Запись книги покупок".

Для сторнирования налога на добавленную стоимость сумма в этом документе должна быть указана с минусом (рис. 2).

В поле "Доп. информация" можно указать причину восстановления НДС. Например: восстановление НДС в связи со списанием товара.

После проведения документа "Запись книги покупок" будут сформированы проводки по сторнированию зачтенного НДС (рис. 3).

А в книге покупок появится соответствующая сторнирующая запись (рис. 4).

Восстановление НДС при списании товараТ.В. Каратаева, О.В. Монако. эксперты службы Правового консалтинга ГАРАНТ

Предприятие-производитель провело инвентаризацию запасов готовой продукции. По результатам инвентаризации выявлена недостача. По какой стоимости списывается недостача готовой продукции в налоговом и бухгалтерском учете в случае, когда виновные в недостаче лица не установлены? Как в налоговом и бухгалтерском учете отражаются операции по списанию готовой продукции?

Налог на прибыльВ соответствии с пунктом 1 статьи 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. При этом указанные расходы должны быть экономически обоснованы, направлены на получение дохода. Кроме того, для признания расходов в налоговом учете необходимо подтвердить их документами, оформленными в соответствии с российским законодательством.

Согласно статье 12 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ), размер недостачи материально-производственных запасов определяется по итогам инвентаризации. Результаты инвентаризации оформляются по форме № ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией» (утв. постановлением Госкомстата России от 27.03.2000 № 26).

Таким образом, акты по результатам инвентаризации и соответствующие данные бухгалтерского учета служат подтверждением расходов при списании недостачи для целей налогового учета.

Убытки, полученные налогоплательщиком в отчетном (налоговом) периоде в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, приравниваются, согласно подпункту 5 пункта 2 статьи 265 НК РФ, к внереализационным расходам.

Факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти (см. письма Минфина России от 28.04.2010 № 03-03-06/1/300, от 11.09.2007 № 03-03-06/1/658, постановление ФАС Поволжского округа от 05.07.2007 № А72-4858/06). При этом специалисты финансового ведомства и налоговых органов разъясняют, что факт отсутствия виновных лиц подтверждается копией постановления о приостановлении предварительного следствия (п. 2 ст. 208, подп. 13 п. 2 ст. 42 Уголовно-процессуального кодекса РФ).

Датой признания убытка от недостачи материальных ценностей в случае отсутствия виновных лиц является дата вынесения следователем соответствующего постановления (письма Минфина России от 03.08.2011 № 03-03-06/1/448, от 20.06.2011 № 03-03-06/1/365, от 27.08.2010 № 03-03-06/4/81, от 08.06.2009 № 03-03-05/103, от 02.05.2006 № 03-03-04/1/412, МНС России от 08.06.2004 № 02-5-10/37).

Учитывая позицию Минфина России, мы предполагаем, что налоговые органы могут не принять в целях налогообложения прибыли убытки от недостачи материальных ценностей в случае отсутствия такого постановления, поскольку организация не приняла мер по установлению виновных лиц (постановление ФАС Московского округа от 11.03.2009 № КА-А40/1255-09).

При этом есть примеры судебных решений, согласно которым подтвердить отсутствие виновников можно и другими документами, содержащими необходимые сведения, в частности, справкой или письмом из УВД (постановления ФАС Московского округа от 09.11.2007 № КА-А40/10001-07, ФАС Западно-Сибирского округа от 07.08.2007 № Ф04-5161/2007(36812-А46-15).

Поэтому, если организация не обращалась по факту хищения в уполномоченные органы государственной власти, то для избежания споров с налоговыми органами учитывать в целях налогообложения прибыли недостачу готовой продукции не надо.

НДСС точки зрения Минфина России и налоговых органов, суммы НДС, ранее принятые к вычету, необходимо восстанавливать во всех случаях выбытия имущества, когда это выбытие не связано с реализацией или безвозмездной передачей. К таким случаям относятся выбытие в связи с потерей, порчей, боем, хищением, стихийным бедствием и другое (см. например, письма Минфина России от 04.07.2011 № 03-03-06/1/387, от 01.11.2007 № 03-07-15/175, от 31.07.2006 № 03-04-11/132, письмо ФНС России от 20.11.2007 № ШТ-6-03/899@).

В то же время в силу нормы пункта 3 статьи 170 НК РФ в перечень ситуаций, в которых ранее принятые к вычету суммы НДС подлежат восстановлению, не входит восстановление сумм НДС в отношении списания выявленной при инвентаризации недостачи готовой продукции.

Арбитражные суды, занимающие позицию налогоплательщика, указывают на то, что недостача товара, обнаруженная в процессе инвентаризации имущества, или имевшее место хищение товара не относятся к числу случаев, перечисленных в пункте 3 статьи 170 НК РФ, при которых суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), не подлежат восстановлению.

Поскольку выбытие товарно-материальных ценностей (готовой продукции) в результате недостачи, потери, порчи, пожара не меняет изначальной цели их приобретения, у налоговых органов отсутствуют правовые основания для требования о восстановлении принятых ранее к вычету сумм НДС при утрате материальных ценностей (постановления ФАС Московского округа от 13.12.2011 № Ф05-12737/11 по делу № А41-36345/2010, Поволжского округа от 10.05.2011 № Ф06-2876/11, ФАС Северо-Западного округа от 03.09.2009 № А56-5351/2009, ФАС Западно-Сибирского округа от 27.05.2009 № Ф04-3164/2009(7499-А27-34), определение ВАС РФ от 21.06.2007 № 7016/07).

В частности, ФАС Западно-Сибирского округа в постановлении от 01.10.2010 по делу № А27-1420/2010 пришел к аналогичному выводу, кроме того, сослался на решение ВАС РФ от 23.10.2006 № 10652/06, в котором указано, что обязанность по уплате в бюджет ранее правомерно принятой к зачету суммы налога на добавленную стоимость должна быть предусмотрена законом, между тем недостача товара, обнаруженная в процессе инвентаризации имущества, или имевшее место хищение товара к числу случаев, перечисленных в пункте 3 статьи 170 НК РФ, не относится.

Если убытки от списания готовой продукции учитываются в целях налогообложения прибыли, восстановленные суммы НДС могут быть включены организацией в состав расходов на основании подпункта 1 пункта 1 статьи 264 НК РФ либо на основании подпункта 49 пункта 1 статьи 264 НК РФ. При этом датой осуществления прочих расходов признается дата начисления налогов (сборов) (подп. 1 п. 7 ст. 272 НК РФ).

Если же убыток от недостачи (потери) материалов не может быть учтен в целях налогообложения прибыли, то и суммы НДС, восстановленные с их стоимости, не могут увеличить затраты, принимаемые для целей налогообложения (п. 49 ст. 270 НК РФ).

Бухгалтерский учетДля обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка (п. 1 ст. 12 Закона № 129-ФЗ, п. 21 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 28.12.2001 № 119н. далее – Методические указания по учету МПЗ)).

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

С учетом положений пункта 2 статьи 12 Закона № 129-ФЗ в обязательном порядке инвентаризация проводится как минимум один раз в год перед составлением годовой бухгалтерской отчетности. Кроме того, инвентаризация имущества обязательна при выявлении фактов хищения, злоупотребления или порчи имущества, при реорганизации или ликвидации организации.

Порядок проведения инвентаризации товарно-материальных ценностей организации и оформления ее результатов установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина России от 13.06.1995 № 49).

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н), для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей, выявленных в процессе их заготовления, хранения и продажи, предназначен счет 94 «Недостачи и потери от порчи ценностей».

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (п. 199 Методических указаний по учету МПЗ).

На основании пункта 29 Методических указаний по учету МПЗ суммы недостач и порчи запасов списываются со счетов учета по их фактической себестоимости, которая включает в себя договорную (учетную) цену запаса и долю транспортно-заготовительных расходов, относящуюся к этому запасу. Порядок расчета указанной доли устанавливается организацией самостоятельно.

Таким образом, недостачи, выявленные в ходе инвентаризации готовой продукции, оцениваются по фактической себестоимости.

Списание недостающих материалов со счета их учета сопровождается проводкой:

Дебет 94 Кредит 43 «Готовая продукция»

– установлена недостача готовой продукции в ходе инвентаризации.

Выявленная недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм – на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации (подп. «б» п. 3 ст. 12 Закона № 129-ФЗ, п. 30 Методических указаний по учету МПЗ, подп. «б» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29.07.1998 № 34н )).

Следовательно, в рассматриваемом случае списание недостачи готовой продукции в случае отсутствия виновных лиц отражается проводками:

Дебет 91, субсчет «Прочие расходы» Кредит 94

– списание недостачи в полном размере при отсутствии конкретного виновника;

Дебет 91, субсчет «Прочие расходы» Кредит 68, субсчет «Расчеты с бюджетом по НДС»

– восстановлен НДС к уплате в бюджет с суммы недостачи сверх норм естественной убыли;

Дебет 99 Кредит 68, субсчет «Расчеты с бюджетом по налогу на прибыль»

– отражено ПНО, образовавшееся в результате различных правил отражения суммы недостачи в бухгалтерском и налоговом учете.

Получите 200 видеоуроков по 1С бесплатно:

Любая финансово-экономическая операция по деятельности фирмы находит свое отражение на счетах бухгалтерского учета. Все счета связаны между собой. Принцип их взаимодействия описан методом двойной записи. Сам план счетов представляет собой перечень, в котором номеру соответствует наименование, отражающее суть хозяйственной операции. Он утвержден Приказом №94н в редакции от 08.11 .2010г.

Рассмотрим основные примеры проводок бухгалтерского учета по товарам.

Учет товаров и материаловТовары и материалы часто объединяют в одну учетную группу и дают им обобщающее название – товарно-материальные ценности, сокращенно ТМЦ.

ТМЦ в готовом виде, предназначенные для дальнейшей реализации – это товары. А материалы – это ТМЦ, которые приобретают для использования в изготовлении продукции фирмы, либо для собственных нужд, влияющих на общей производственный процесс, оказание услуг или выполнение работ.

Учитывают ТМЦ по фактической себестоимости которая складывается из сумм денежных средств, перечисленных или уплаченных (при наличном расчете) поставщику и прочих расходов, связанных с транспортировкой, комиссионными затратами и т.д.

Как товары принимаются к учетуТовары к учету принимаются так же, как и материалы, по фактической себестоимости. Для бухгалтерского учета используют счет 41 и открытые к нему субсчета. При осуществлении розничной торговли необходим еще счет 42 «Торговая наценка». Если вести учет по учетным ценам для отражения разницы между ними и фактическими ценами, тогда понадобятся счета 15 и 16.

Товары реализуются оптом и в розницу. На учет в данном случае влияет и система налогообложения организации, и методы, закрепленные в учетной политике, и автоматизация, либо ее отсутствие у торговой точки, и наличие посредников. При заключении договора поставки нужно четко прописывать все условия, которые касаются предоплаты, полной оплаты и отгрузки, так как от этого зависит списание затрат и момент реализации товаров.

Оптовая торговля может осуществляться на условиях:

В розничной торговле также много нюансов:

Организация «Альфа» осуществляет оптовую и розничную торговлю. «Омеге» были отгружены товары после получения от нее полной оплаты на сумму 274 520 руб. (НДС 41876 руб.). Через три дня товар был отгружен покупателю.

Себестоимость проданных товаров 129 347 руб. В рознице дневная выручка составила 17542 руб. (НДС 2676 руб.). Продажа осуществлялась с помощью АТТ. Для учета торговой наценки использовали счет 42. Сумма наценки – 6549 руб.

Объектом обложения НДС признается в том числе передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, если расходы на приобретение или создание этих активов не уменьшают налогооблагаемую прибыль организации, в том числе и через амортизационные отчисления (пп. 2 п. 1 ст. 146 НК РФ).

Примечание. Неисчисление НДС указано в перечне характерных нарушений законодательства о налогах и сборах, составленном на основании анализа контрольной работы ведомства, приведенном на сайте ФНС России в разделе "Контрольная работа". В связи с этим фискалы при проведении выездных проверок будут обращать особое внимание на исчисление НДС при передаче на территории РФ товаров (работ, услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций.

Условия для начисленияВ Налоговом кодексе РФ отсутствует расшифровка понятия "передача товаров, работ, услуг для собственных нужд ". Нет ее и в нормативных актах других отраслей законодательства РФ.

Минфин России же в Письме от 16.06.2005 N 03-04-11/132 дал разъяснения по рассматриваемому объекту обложения НДС. Данный объект налогообложения, по мнению чиновников, возникает в случае передачи организацией своим структурным подразделениям (обслуживающим производствам и хозяйствам, в том числе обособленным подразделениям) для собственных нужд товаров (работ, услуг), расходы по приобретению или производству которых не соответствуют условиям, предусмотренным нормами гл. 25 НК РФ в отношении принятия таких расходов к вычету при исчислении налога на прибыль организаций.

На то, что объект налогообложения возникает только в случае передачи для собственных нужд товаров (работ, услуг). расходы по приобретению (производству) которых не соответствуют условиям, определенным в п. 1 ст. 252 НК РФ, указано и в Письме МНС России от 21.01.2003 N 03-1-08/204/26-В088.

Как видим, при такой передаче необходимым условием является сам факт непризнания данных расходов в целях исчисления прибыли .

Напомним, что при определении налога на прибыль в расходах можно учитывать только затраты, которые соответствуют критериям, поименованным в п. 1 ст. 252 НК РФ. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме, под документально подтвержденными - затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Следовательно, расходы, не удовлетворяющие вышеприведенным требованиям, как раз и будут неучитываемыми при исчислении налога на прибыль.

Первое же необходимое условие - передача товаров (работ, услуг) (далее - товары) своим структурным подразделениям. Судьи ФАС Московского округа в Постановлении от 05.04.2011 N КА-А40/1652-11 отметили, что по смыслу рассматриваемой нормы объект обложения НДС возникает в случае, когда организация-налогоплательщик самостоятельно приобретает либо производит товары (работы, услуги) и передает их своему структурному подразделению. При этом совершается оборот товаров (работ, услуг) внутри организации от одного структурного подразделения, деятельность которого приносит доход, к подразделению, которое содержится за счет собственных средств организации.

Для исчисления НДС в этом случае используются положения п. 1 ст. 159 НК РФ. Согласно этой норме налоговая база определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен реализации идентичных (а при их отсутствии - однородных) товаров (аналогичных работ, услуг), действовавших в предыдущем налоговом периоде, а при их отсутствии - исходя из рыночных цен с учетом акцизов и без включения в них налогов.

Как видим, при исчислении НДС по товарам (работам, услугам), используемым для собственных нужд, необходимо исходить из цен, по которым они реализуются покупателям.

Моментом определения налоговой базы при передаче товаров (выполнении работ, оказании услуг) для собственных нужд, признаваемой объектом налогообложения, является день совершения указанной передачи товаров (выполнения работ, оказания услуг) (п. 11 ст. 167 НК РФ).

Примечание. Условиями для возникновения объекта обложения НДС являются:

- передача товаров (выполнение работ, оказание услуг) для собственных нужд;

- непризнание (неотражение) стоимости указанных товаров (работ, услуг) в качестве расходов для целей налогообложения прибыли.

При совершении операций, признаваемых объектом обложения НДС в соответствии с гл. 21 НК РФ, налогоплательщик, как известно, обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж (пп. 1 п. 3 ст. 169 НК РФ) (формы приведенных документов утверждены Постановлением Правительства РФ от 26.12.2011 N 1137).

В книге продаж (форма книги приведена в разд. I Приложения N 5 к Постановлению Правительства РФ N 1137) подлежат регистрации составленные и (или) выставленные счета-фактуры (в том числе корректировочные) во всех случаях, когда возникает обязанность по исчислению НДС в соответствии с НК РФ (п. 3 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, разд. II Приложения N 5 к Постановлению Правительства РФ N 1137).

Поскольку при рассматриваемой операции отсутствует покупатель, то счет-фактуру логично оформить в одном экземпляре. Отметим, что в п. 18 указанных Правил приведен перечень операций, по которым производится исчисление НДС и при этом оформляется счет-фактура в одном экземпляре. Среди них начисление НДС при передаче товаров для собственных нужд не упомянуто.

В оформленном счете-фактуре показатели, относящиеся к покупателю (грузополучатель, покупатель, адрес, ИНН, КПП покупателя), прочеркиваются (Письмо Минфина России от 05.07.2007 N 03-07-11/212).

Срок для выставления счетов-фактур законодатель установил для случаев:

Желательно, конечно, при оформлении счета-фактуры постараться уложиться по аналогии в пять календарных дней со дня совершения передачи товаров для собственных нужд. Но самое главное - оформить его до окончания налогового периода. Ведь данные книги продаж и книги покупок наряду с данными регистров бухгалтерского учета налогоплательщика являются исходными при составлении налоговой декларации по НДС (п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 N 104н).

В приведенных в ст. 171 НК РФ вычетах перечислены в основном предъявляемые налогоплательщику суммы НДС и уплаченные им суммы налога. Из начисляемых же им самим указаны исчисленные суммы НДС:

К сожалению, исчисленная сумма НДС со стоимости переданных товаров для собственных нужд, расходы на приобретение или создание по которым не учитываются при исчислении налога на прибыль организации, в ст. 171 НК РФ не упомянута. Исходя из этого принять к вычету данную сумму НДС организации не удастся.

Примечание. Плательщик НДС имеет право уменьшить общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171 НК РФ налоговые вычеты.

Порядок отнесения к расходам при исчислении налога на прибыль сумм начисленных налогов имеет отдельное нормативное регулирование в ст. 264 НК РФ. Такие расходы могут приниматься при определении налоговой базы в порядке, предусмотренном специальным положением пп. 1 п. 1 ст. 264 НК РФ. Согласно этой норме к прочим расходам, связанным с производством и реализацией, относятся, в частности, суммы налогов и сборов, начисленные в установленном законодательством РФ порядке, за исключением перечисленных в ст. 270 НК РФ (пп. 1 п. 1 ст. 264 НК РФ). В статье же 270 НК РФ упомянуты:

С НДС связан, как видим, п. 19. Но в нем исчисленная сумма НДС со стоимости переданных товаров для собственных нужд не приведена. И логично предположить, что рассматриваемую сумму налога можно включить в прочие расходы.

Однако чиновники неоднократно в устных разъяснениях рекомендовали не учитывать в расходах при исчислении налога на прибыль суммы НДС, начисленного организацией на стоимость переданных для собственных нужд товаров (работ, услуг). Такие суммы, на их взгляд, должны покрываться за счет собственных средств организации, а именно за счет ее прибыли до налогообложения.

Похоже, логика их суждений зиждется на том, что если сами расходы не учитываются при исчислении налога на прибыль, то и сумма НДС, начисленная с них, также не должна включаться в расходы в налоговом учете.

Но в том же пп. 1 п. 1 ст. 264 НК РФ упомянуты и страховые взносы в государственные внебюджетные фонды. Указанные страховые взносы страхователи-работодатели обязаны исчислить и с выплат, которые не учитываются при исчислении налога на прибыль, если таковые начисляются физическим лицам (п. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования").

Расходы же в виде страховых взносов на обязательное пенсионное, социальное и медицинское страхование, в том числе начисленных на выплаты, не принимаемые в состав расходов по налогу на прибыль организаций, чиновники позволяют включить в прочие расходы на основании все того же пп. 1 п. 1 ст. 264 НК РФ (Письма Минфина России от 02.05.2012 N 03-03-06/3/6, от 15.03.2011 N 03-03-06/1/138, УФНС России по г. Москве от 27.09.2011 N 16-15/093513@).

Если последовать приведенным разъяснениям, то начисления, осуществленные в соответствии с законодательством РФ с сумм, которые не учитываются при исчислении налога на прибыль:

Какая-то здесь дискриминация. Но налоги и сборы не могут иметь дискриминационного характера (п. 2 ст. 3 НК РФ). Вводя эту норму, законодатель упомянул о невозможности различного применения налогов и сборов исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Здесь, конечно, подобный критерий не наблюдается, но дискриминации в расходах, на наш взгляд, все же не должно быть.

Примечание. Учитывать или не учитывать исчисленную сумму НДС в прочих расходах, связанных с производством и (или) реализацией, - решать организации. При учете же, скорее всего, возникнут трения с налоговиками, которые, по всей видимости, придется разрешать в суде.

Пример 1.В сентябре 2012 г. организацией по случаю 10-летия фирмы проводится корпоративный праздник. Администрацией принято решение передать на эти цели товары, фактическая себестоимость которых - 25 000 руб. Сумма предъявленного НДС по данным товарам - 4500 руб. Во втором квартале объем таких товаров был реализован за 33 500 руб. без учета НДС. Организация последовала рекомендациям чиновников и не учитывает исчисленную сумму НДС при исчислении налога на прибыль.

Стоимость переданных товаров в сумме 25 000 руб. не является расходом в целях исчисления налога на прибыль, так как не связана с деятельностью, направленной на получение дохода, и не отвечает критериям п. 1 ст. 252 НК РФ. Поэтому данная передача облагается НДС.

Базой для исчисления НДС является цена реализации товара во втором квартале - 33 500 руб. Начисленный НДС с передаваемых товаров составит 6030 руб. (33 500 руб. x 18%).

Поскольку передача товаров для корпоративного праздника облагается НДС, то с ранее принятой к вычету суммой НДС, выставленной продавцом товара (4500 руб.), делать ничего не следует.

Момент определения налоговой базы при передаче товаров для собственных нужд, признаваемой объектом налогообложения, определяется как день совершения указанной передачи. Поэтому начисление НДС производится в день передачи товара на корпоративный праздник. При этом оформляются первичные документы на данную передачу и счет-фактура, несмотря на то что данные товары используются внутри организации и не происходит передачи права собственности на них третьим лицам.

Затраты на проведение корпоративного праздника в бухгалтерском учете являются прочими расходами (п. п. 4 и 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 N 33н). Стоимость переданных товаров отражается по дебету субсчета 2 "Прочие расходы" счета 91 "Прочие доходы и расходы" в корреспонденции со счетом 41 "Товары". Исчисленная сумма НДС тоже относится на счет 91-2.

Так как стоимость товаров, используемых на корпоративном празднике, а также сумма НДС, начисленная на их продажную стоимость при передаче, не признаются при исчислении облагаемой базы по налогу на прибыль как отчетного, так и последующих периодов, то в бухгалтерском учете возникают постоянные разницы. Они приводят к образованию постоянного налогового обязательства, которым признается сумма налога, увеличивающая налоговые платежи по налогу на прибыль в отчетном периоде (п. п. 4, 7 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утв. Приказом Минфина России от 19.11.2002 N 114н). Начисленная сумма ПНО 6206 руб. ((25 000 руб. + 6030 руб.) x 20%) отражается по дебету счета 99, субсчет "Постоянные налоговые обязательства (постоянные налоговые активы)".

Отпуск товаров для корпоративного праздника в бухгалтерском учете организации сопровождается следующими записями:

Дебет 91-2 Кредит 41

- 25 000 руб. - списана стоимость товаров, используемых на корпоративном празднике;

Дебет 91-2 Кредит 68-2

- 6030 руб. - начислена сумма НДС с продажной стоимости переданных товаров;

Дебет 99, субсчет "Постоянные налоговые обязательства (постоянные налоговые активы)", Кредит 68, субсчет "Расчеты по налогу на прибыль",

- 6206 руб. - начислено постоянное налоговое обязательство.

Пример 2.Организация занимается сборкой и реализацией компьютеров. По распоряжению руководства один компьютер был передан в отдел маркетинга и введен в эксплуатации 12 сентября. Фактическая его себестоимость - 32 500 руб.

Стоимость имущества, не являющегося амортизируемым, включается в налоговом учете в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ). Так как компьютер введен в эксплуатацию в сентябре, то его стоимость, 32 500 руб. включается в расходы, уменьшающие полученную сумму доходов при исчислении налога на прибыль за 9 месяцев 2012 г.

Поскольку стоимость компьютера учитывается при определении налоговой базы по налогу на прибыль, то при передаче его для собственных нужд не возникает объекта налогообложения по НДС.

Примечание. Если затраты по передаваемым товарам для собственных нужд учитываются в расходах при исчислении налога на прибыль, то объекта обложения по НДС не возникает.

Учет расходов при исчислении налога на прибыль по передаваемым товарам может происходить не в момент передачи, а несколько позже - иной раз в другом отчетном, а то и налоговом периоде.

Специалисты Минфина России считают, что если затраты по передаче для собственных нужд являются расходами, признаваемыми при налогообложении прибыли, то в целях исчисления НДС не имеет значения, в каком именно налоговом периоде организация их учтет. Однако официальных разъяснений министерства по этому вопросу пока нет.

К такому же мнению пришли и судьи ФАС Восточно-Сибирского округа. В Постановлении от 06.03.2008 N А33-7812/07-Ф02-683/08 они подчеркнули, что пп. 2 п. 1 ст. 146 НК РФ не требует, чтобы признание расходов в целях налогообложения прибыли происходило в том налоговом периоде, когда осуществлялась передача товаров, работ или услуг в обслуживающие производства. При этом кассационная инстанция посчитала действия нижестоящих судов, выразившиеся:

Если же передачи товаров, расходы по которым не учитываются при исчислении налога на прибыль, структурным подразделениям не происходит, то объекта обложения по НДС не возникает (упомянутое Письмо Минфина России N 03-04-11/132).

На практике же налоговики во многих случаях настаивают на необходимости начисления НДС по операциям, которые с первого взгляда и не соответствуют критериям, приведенным выше.

Частенько организации приобретают непроизводственные товары: холодильники, электрические чайники, кофеварки, микроволновые печи и иную бытовую технику. Налоговики в не столь отдаленное время считали, что затраты на приобретение таких товаров не соответствуют требованиям п. 1 ст. 252 НК РФ (а некоторые не изменили взгляды и сейчас). Следовательно, их стоимость не подлежит учету в расходах при исчислении налога на прибыль. Передача же данных предметов для использования в таком случае, на их взгляд, приводит к возникновению объекта обложения по НДС.

К прочим расходам, связанным с производством и (или) реализацией, относятся, в частности, расходы на обеспечение нормальных условий труда (пп. 7 п. 1 ст. 264 НК РФ). Законодатель возложил на работодателя обязанность по обеспечению:

Примечание. В целях обеспечения санитарно-бытового и лечебно-профилактического обслуживания работников работодателем по установленным нормам оборудуются санитарно-бытовые помещения, помещения для приема пищи, помещения для оказания медицинской помощи, комнаты для отдыха в рабочее время и психологической разгрузки.

Требования по созданию комнат для приема пищи также установлены санитарными нормами. Пунктами 5.48 - 5.51 Свода правил СП 44.13330.2011 "Административные и бытовые здания. Актуализированная редакция СНиП 2.09.04-87" (утв. Приказом Минрегиона России от 27.12.2010 N 782) предусмотрено, что при проектировании производственных предприятий в их составе должны быть предусмотрены столовые, рассчитанные на обеспечение всех работающих общим, диетическим, а по специальным заданиям - лечебно-профилактическим питанием. При численности работающих в смену более 200 человек необходимо предусматривать столовую, работающую, как правило, на полуфабрикатах, а при численности до 200 человек - столовую-раздаточную. При численности работающих в наиболее многочисленной смене до 30 человек следует предусматривать комнату приема пищи.

На то, что расходы, связанные с оборудованием и содержанием помещения для приема пищи в рабочее время сотрудниками, могут учитываться в составе прочих расходов, связанных с производством и (или) реализацией, Минфин России указал в Письме от 26.09.2011 N 03-03-06/2/149.

Подтвердили возможность учета расходов на приобретение электрочайников в налоговом учете и судьи ФАС Московского округа. Такие расходы, по их мнению, связаны с необходимостью создания работникам нормальных условий труда в соответствии с трудовым законодательством, носили производственный характер и правомерно учтены организацией при исчислении налога на прибыль в соответствии с законодательством РФ (Постановление ФАС Московского округа от 30.10.2009 N КА-А40/11455-09).

В Постановлении от 19.08.2009 N КА-А40/7730-09 те же московские судьи указали, что приобретение кухонного инвентаря (чайника электрического, термоса со стальной колбой, одноразовой посуды, ложек, вилок, ножей) в полной мере отвечает требованию трудового законодательства в отношении создания нормальных условий труда и правомерно учтено обществом в составе расходов, учитываемых при исчислении налога на прибыль, в качестве затрат, направленных на создание нормальных условий труда для персонала.

Затраты на приобретение холодильника, вентилятора и микроволновой печи, по мнению судей ФАС Поволжского округа, были направлены на обеспечение нормального рабочего процесса, создание в помещении надлежащих условий труда. Указанные затраты носили производственный характер. Поэтому организация правомерно включила их сумму в состав расходов, уменьшающих налогооблагаемую прибыль (Постановление ФАС Поволжского округа от 28.10.2008 N А55-865/08).

Таким образом, расходы на приобретение имущества (холодильника, электрического чайника, кофеварки, микроволновой печи и т.д.) для оборудования комнаты для приема пищи включаются в прочие расходы. А это означает, что объекта обложения НДС при их передаче не возникает.

Отметим, что ФАС Западно-Сибирского округа поддержал вывод суда первой инстанции о правомерности отнесения расходов по закупке комнатных растений и средств по уходу за ними на уменьшение налогооблагаемой прибыли. Растения приобретались в целях обеспечения нормальных условий труда, охраны здоровья сотрудников, находящихся в помещениях, оборудованных компьютерной и оргтехникой, повышения влажности воздуха в отдельных помещениях (Постановление ФАС Западно-Сибирского округа от 02.04.2008 N Ф04-2260/2008(3201-А45-40)).

Предоставление питания работникам налоговиками не столь уж редко трактуется как передача (использование) товаров для собственных нужд. Неучет таких затрат в расходах при исчислении налога на прибыль создает объект обложения по НДС.

К расходам на оплату труда в налоговом учете относится стоимость бесплатно предоставляемых работникам в соответствии с законодательством РФ коммунальных услуг, питания и продуктов. При этом в составе расходов на оплату труда учитываются любые виды расходов, произведенных в пользу работника, если они предусмотрены трудовыми или коллективными договорами (п. п. 4, 25 ст. 255 НК РФ).

В перечне расходов, не учитываемых в целях налогообложения налогом на прибыль, упомянуты, в частности, компенсации удорожания стоимости питания в столовых, буфетах или профилакториях либо предоставления его по льготным ценам или бесплатно, за исключением (п. 25 ст. 270 НК РФ):

Чиновники неоднократно подтверждали возможность учета для целей налогообложения расходов на бесплатное предоставление работникам питания, если такое бесплатное питание предусмотрено трудовыми договорами (контрактами) и (или) коллективными договорами (Письма Минфина России от 31.03.2011 N 03-03-06/4/26, от 04.03.2008 N 03-03-06/1/133, от 08.11.2005 N 03-03-04/1/344, УФНС России по г. Москве от 02.10.2007 N 20-12/093536). При этом:

Наличие в положении о дополнительных льготах работникам пункта о предоставлении им бесплатного питания с указанием в преамбуле положения, что оно является неотъемлемой частью трудового соглашения с работником, позволило судьям ФАС Московского округа отклонить доводы инспекции о нарушении налогоплательщиком п. 25 ст. 270 НК РФ и подтвердить правомерность включения в состав расходов по налогу на прибыль уплаченных сумм за предоставление услуг бесплатного питания работников (Постановление ФАС Московского округа от 11.03.2012 N А41-43832/09).

Те же московские судьи доначисление налоговиками НДС на стоимость бесплатного питания работникам, пени, штрафа признали противоречащим налоговому законодательству. Поскольку обязанность по обеспечению питанием была прописана в коллективном договоре, понесенные затраты на питание налогоплательщик относил на расходы на оплату труда и принимал их в целях налогообложения прибыли, в связи с чем облагаемая база по НДС отсутствовала (Постановление ФАС Московского округа от 15.12.2009 N КА-А40/13201-09).

Судьи ФАС Волго-Вятского округа посчитали правомерным включение затрат на приобретение продуктов для бесплатного питания работников, предусмотренного локальными актами общества и трудовыми договорами (при закреплении в них того, что обеспечение горячим питанием работников является одной из составляющих оплаты труда), в состав расходов при исчислении налога на прибыль. Ввиду чего ими признано, что стоимость используемых продуктов питания не является объектом налогообложения НДС (Постановление ФАС Волго-Вятского округа от 19.07.2011 N А29-11750/2009).

Налоговики при проведении выездной налоговой проверки доначислили организации налог на прибыль и НДС со стоимости молока, выдаваемого бесплатно работникам, поскольку по рабочим местам, на которых оно выдавалось, не была проведена аттестация, наличие вредных факторов не устанавливалось.

Судьи ФАС Уральского округа в Постановлении от 18.01.2011 N Ф09-11222/10-С3 указали, что бесплатная выдача работникам молока и лечебно-профилактического питания не поставлена в зависимость от аттестации рабочих мест, а обусловлена лишь занятостью работника на работах с особо вредными условиями труда, предусмотренными в Перечне вредных производственных факторов, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов (приведен в Приложении N 3 к Приказу Минздравсоцразвития России от 16.02.2009 N 45н).

Обязанность работодателя предоставить работникам, занятым на работах с вредными условиями труда, согласно отработанному времени молоко и другие равноценные продукты в соответствии с Перечнем профессий с вредными производственными факторами, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов, прописана в коллективном договоре (утв. Приказом Минздрава России от 28.03.2003 N 126 (утратил силу с 31 мая 2009 г. в связи с изданием Приказа Минздравсоцразвития России от 07.04.2009 N 158н)).

При таких условиях судьи посчитали правомерным включение затрат по обеспечению работников спецжирами (молоком) в связи с работами на участках с вредными условиями труда в расходы, учитываемые при определении базы по налогу на прибыль.

Операции же по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд, то есть связанных с производством продукции, расходы на приобретение которых принимаются к вычету при исчислении налога на прибыль, не являются объектом обложения НДС.

Налоговики иной раз пытаются признать доставку сотрудников организации к месту работы оказанием услуг для собственных нужд. И если при этом расходы на доставку сотрудников не учитываются в целях исчисления налога на прибыль, то начисляют НДС, пени и штраф.

При определении облагаемой базы по налогу на прибыль в силу п. 26 ст. 270 НК РФ не учитываются расходы на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства, и за исключением случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами.

Финансисты считают, что организация вправе отнести на расходы затраты, связанные с перевозкой работников, если данные расходы обусловлены технологическими особенностями производства и предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами (Письмо Минфина России от 20.05.2011 N 03-03-06/4/49).

Если же такая обязанность не предусмотрена трудовыми договорами (контрактами) и (или) коллективными договорами, расходы по договорам, заключенным с транспортными организациями по доставке работников, не могут быть отнесены к расходам, учитываемым при налогообложении прибыли (Письмо Минфина России от 11.05.2006 N 03-03-04/1/435).

Судьи ФАС Поволжского округа в Постановлении от 30.05.2008 N А65-16782/07 указали, что законодателем в п. 26 ст. 270 НК РФ предусмотрены случаи, при которых расходы на оплату проезда к месту работы и обратно учитываются при определении налоговой базы, а именно:

Порядок изложения этого пункта НК РФ предусматривает альтернативность (вариантность) условий, при которых допускается учет соответствующих расходов при определении налогооблагаемой базы, и не содержит никаких указаний о возможности учета указанных расходов только при наличии совокупности таких условий. В связи с этим наличие в трудовых договорах условия об оплате проезда к месту работы и обратно является самостоятельным случаем, наличие которого предоставляет право учитывать соответствующие расходы при определении налогооблагаемой базы по налогу на прибыль организаций.

Поскольку в трудовых договорах (контрактах) с работниками указано, что работодатель обязуется доставлять работников на работу и обратно, то положения п. 26 ст. 270 НК РФ соблюдены. Поэтому затраты по доставке работников на работу и обратно правомерно учтены в расходах при исчислении налога на прибыль.

Расходы на оплату проезда к месту работы и обратно транспортом общего пользования при условии предусмотрения такового трудовыми и (или) коллективными договорами, по мнению московских налоговиков, могут рассматриваться в налоговом законодательстве в качестве расходов, уменьшающих размер облагаемой базы по налогу на прибыль, если такие расходы являются частью системы оплаты труда (Письмо УФНС России по г. Москве от 02.09.2008 N 21-11/082829@).

Судьи ФАС Московского округа признали действия организации, включившей затраты по доставке сотрудников к месту работы и обратно в расходы при исчислении налога на прибыль, правомерными, поскольку согласно заключенным трудовым договорам и правилам внутреннего распорядка общество возложило на себя такую обязанность (Постановление ФАС Московского округа от 08.10.2008 N КА-А40/8061-08).

В Постановлении ФАС Западно-Сибирского округа от 15.01.2010 N А27-6748/2009 включение налогоплательщиком в состав материальных расходов затрат по доставке работников к месту работы и обратно признано соответствующим нормам НК РФ, так как коллективным договором организации предусмотрена обязанность по доставке работников до места работы и обратно и при этом уточнен порядок такой доставки.

Довольно часто организации передают приобретенные материально-производственные запасы, которые предполагалось использовать в производстве продукции, реализация которой облагается НДС, структурным подразделениям. Те же в свою очередь используют их также в производстве продукции, реализация которой облагается НДС.

не находят объекта обложения по НДС в соответствии с пп. 2 п. 1 ст. 146 НК РФ и считают, что налогоплательщик неправомерно принял к вычету выставленную поставщиком МПЗ сумму НДС.

Президиум ВАС РФ в Постановлении от 14.06.2011 N 18476/10 указал, что налогоплательщик вправе на основании пп. 1 п. 2 ст. 171 НК РФ отнести к налоговым вычетам суммы НДС, предъявленные ему при приобретении товаров (работ, услуг) для одного из подразделений общества, так как соответствующие расходы произведены для осуществления операций, признаваемых объектами налогообложения.

Применение к данным правоотношениям положений пп. 2 п. 1 ст. 146 НК РФ является ошибочным. Признание указанным подпунктом операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд объектом налогообложения (при условии что соответствующие затраты не включаются в расходы по налогу на прибыль) не влечет отказа в применении налоговых вычетов, если налогоплательщиком произведены расходы, предусмотренные гл. 25 НК РФ, для операций, подлежащих обложению налогом на добавленную стоимость.

Не столь уж редко организации с общим режимом налогообложения осуществляют также и виды деятельности, переведенные на уплату ЕНВД. Для упрощения ведения учета в организации руководство обычно образует специальное структурное подразделение, которое и осуществляет этот вид деятельности. Между головным и этим подразделением при этом происходит перемещение материальных ценностей.

Фискалы считают, что при передаче организацией товаров, готовой продукции, выполнении работ, оказании услуг такому обособленному подразделению возникает объект обложения по НДС, поскольку выполняются приведенные выше условия: передача указанных активов и неучет затрат, связанных с ними, при исчислении налога на прибыль.

Судьи ФАС Восточно-Сибирского округа с такой позицией не согласились. На их взгляд, объекта обложения НДС, указанного в пп. 2 п. 1 ст. 146 НК РФ, в этом случае не возникает, так как произведенные расходы (были осуществлены ремонтные работы помещения столовой, которая используется в предпринимательской деятельности, облагаемой ЕНВД) соответствуют условиям, определенным в п. 1 ст. 252 НК РФ. Объект же налогообложения, исходя из упомянутого выше Письма МНС России N 03-1-08/204/26-В088, возникает только в случае передачи для собственных нужд товаров (работ, услуг), расходы по приобретению (производству) которых не соответствуют условиям, определенным в п. 1 ст. 252 НК РФ (Постановление ФАС Восточно-Сибирского округа от 15.06.2011 N А33-18079/2008).

Примечание. Налогоплательщикам, не начислившим НДС, в большинстве из приведенных случаев приходилось доказывать, что понесенные затраты они вправе были учитывать при исчислении налога на прибыль. И это сразу снимало вопрос о наличии объекта по НДС.