Рейтинг: 4.9/5.0 (1837 проголосовавших)

Рейтинг: 4.9/5.0 (1837 проголосовавших)Категория: Бланки/Образцы

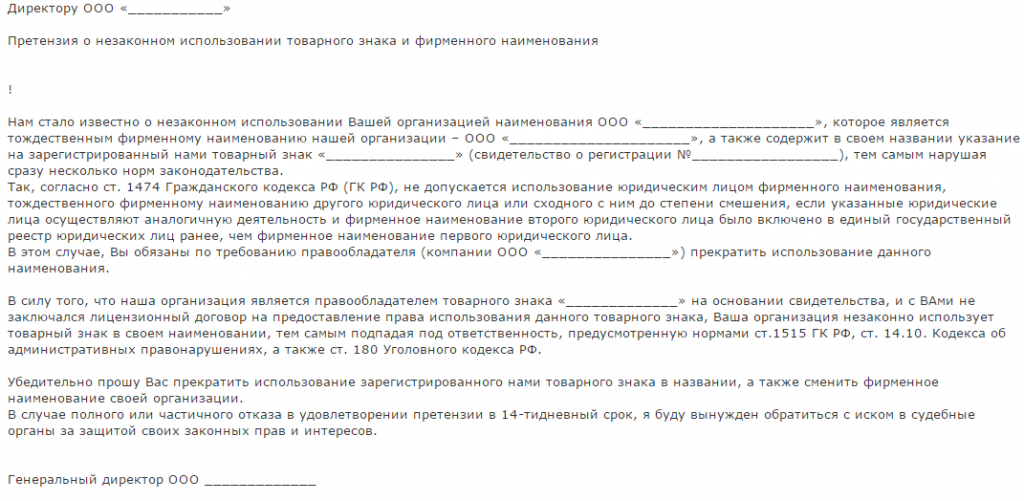

По настоящему договору Поставщик обязуется поставлять в собственность Покупателю строительные материалы далее по тексту - "товар" в количестве, ассортименте и по ценам, указанным в Спецификациях, являющихся неотъемлемыми частями настоящего договора, а Покупатель обязуется принимать и оплачивать их на условиях настоящего договора. Поставка товара по настоящему договору осуществляется партиями. ЦЕНА, КОЛИЧЕСТВО, КАЧЕСТВО, АССОРТИМЕНТ И КОМПЛЕКТНОСТЬ ТОВАРА 2. Цена поставляемого товара определяется Поставщиком на дату получения заявки от Покупателя и отражается в спецификациях и соответствующих товарных документах. Цена товара включает стоимость упаковки, доставки, НДС, а для импортной продукции - все импортные таможенные сборы и пошлины, взимаемые на территории РФ. Количество, ассортимент и комплектность товара определяются на каждую конкретную партию в спецификации и фиксируются в счете-фактуре, товарно-транспортной накладной. Качество товара должно соответствовать действующим стандартам и подтверждаться российским сертификатом качества. В цену товара входит стоимость документации, консультаций по вопросам его использования. УПАКОВКА И МАРКИРОВКА 3. Товар должен быть упакован в тару, обеспечивающую его сохранность при хранении и перевозке, с указанием на этикетках информации на русском языке, предусмотренной действующим законодательством. Обеспечить передачу товара в количестве, комплекте и ассортименте, указанных в Спецификации. Предоставить на поставленный товар всю необходимую документацию, предусмотренную действующим законодательством. Оплатить товар в порядке, сроки и на условиях, оговоренных настоящим договором. Осмотреть товар в месте его передачи и осуществить все необходимые действия по принятию товара, поставленного по договору. ЗАЯВКА ПОКУПАТЕЛЯ И СПЕЦИФИКАЦИЯ 5. Покупатель передает Поставщику заявку в устной или письменной форме на приобретение товара в любой рабочий день в течение действия настоящего договора. О получении заявки ответственный работник Поставщика делает отметку в журнале заявок. Об отсутствии отказа или о его получении ответственный работник Поставщика делает отметку в журнале заявок. Покупатель по своему выбору вправе либо отложить поставку товара до момента получения всего ассортимента и количества товара, указанного в заявке, либо отказаться от поставки части недостающего товара и принять ту часть товара, которая имеется в наличии у Поставщика. В случае, если Поставщик не получит от Покупателя письменного сообщения о решении в срок, указанный в п. Поставщик самостоятельно доставляет товар Покупателю в пределах г. При обнаружении недопоставки товара по количеству Покупатель вправе в этот же день потребовать от Поставщика поставить недостающее количество товара. Если такое требование Покупателем не заявлено, Поставщик поставляет недостающий товар при поставке следующей партии товара. Поставщик направляет своего представителя к Покупателю, который совместно с представителем Покупателя составляет акт о некачественном товаре и его замене. До момента вывоза некачественного товара Покупатель принимает товар на ответственное хранение. Поставщик обязан вывезти некачественный товар не позднее дня, которым поставляется товар на замену. При передаче Поставщиком предусмотренного договором товара в ассортименте, не соответствующем договору, Покупатель вправе отказаться от его принятия и оплаты. Если Поставщик передал Покупателю наряду с товаром, ассортимент которого соответствует настоящему договору, товар с нарушением условия об ассортименте, Покупатель вправе по своему выбору: - принять товар, соответствующий условию об ассортименте, и отказаться от остального товара; - отказаться от всего переданного товара; - потребовать заменить товар, не соответствующий условию об ассортименте, товаром в ассортименте, предусмотренном договором; - принять весь переданный товар. При отказе от товаров, ассортимент которых не соответствует условию договора, или предъявлении требования о замене товаров, не соответствующих условию об ассортименте, Покупатель вправе также отказаться от оплаты этих товаров. Товары, не соответствующие условию договора об ассортименте, считаются принятыми, если Покупатель в разумный срок после их получения не сообщит Поставщику о своем отказе от товаров. Если Покупатель не отказался от товаров, ассортимент которых не соответствует договору, он обязан их оплатить по цене, согласованной с Поставщиком. В случае передачи некомплектного товара Покупатель вправе по своему выбору потребовать от Поставщика: - соразмерного уменьшения покупной цены; - доукомплектования товара в разумный срок, за исключением случая, когда Поставщик, получивший уведомление Покупателя о некомплектности поставленных товаров, без промедления доукомплектует товары либо заменит их комплектными товарами. Если Поставщик в разумный срок не выполнил требования Покупателя о доукомплектовании товара, Покупатель вправе по своему выбору: - потребовать замены некомплектного товара на комплектный; - отказаться от исполнения настоящего договора и потребовать возврата уплаченной денежной суммы. Представители Поставщика и Покупателя в день передачи товара подписывают счет-фактуру и товарно-транспортную накладную на переданный товар, в которых отражают результат его приемки, с указанием даты приемки товара Покупателем. Накладная подписывается в таком количестве, чтобы у каждой из сторон, участвующих в сделке по поставке товара, осталось по необходимому числу экземпляров. Право собственности на товар переходит к Покупателю с момента подписания им накладной. ПОРЯДОК РАСЧЕТОВ И ОТВЕТСТВЕННОСТЬ 8. Оплата может производиться в форме безналичных перечислений или наличных платежей в порядке, предусмотренном действующим законодательством РФ. В случае оплаты в безналичном порядке обязательства Покупателя по оплате товара считаются исполненными с момента поступления денежных средств на расчетный счет Поставщика по выписке из банка. В случае оплаты товара путем наличных платежей обязательства по оплате товара считаются исполненными с момента поступления наличных денежных средств в кассу Поставщика. В случае неоплаты стоимости товара в сумме и сроки, указанные в п. В этом случае Покупатель при последующей необходимости в приобретении товара направляет Поставщику новую заявку и оплачивает товар в установленный срок. В случае неоплаты оставшейся стоимости поставленного товара в срок, указанный в п. В случае нарушения Поставщиком срока поставки, установленного п. При этом проценты на сумму предварительной оплаты по ст. В случае наступления обстоятельств непреодолимой силы, препятствующих полному или частичному исполнению какой-либо из сторон обязательств по договору, срок исполнения обязательств отодвигается на время, в течение которого будут действовать такие обстоятельства. Сторона, пострадавшая от действия непреодолимой силы, обязана о наступлении и прекращении таких обстоятельств немедленно, но не позднее десяти календарных дней с момента их наступления, в письменной форме известить другую сторону. Срок исполнения обязательств отодвигается соразмерно времени, в течение которого действовали такие обстоятельства. При возникновении споров стороны принимают все усилия для разрешения всех споров и разногласий путем переговоров. СРОКИ ДЕЙСТВИЯ ДОГОВОРА 11. Договор должен быть подписан уполномоченными представителями сторон. Все Приложения к данному договору действительны, если они совершены в письменной форме. По вопросам составления и экспертизе договоров, дополнительных соглашений, исковых заявлений, других документов рекомендуем, обратится к нашим юристам по тел.

Материалы по теме

В настоящий альбом включены унифицированные формы первичной учетной документации по учету торговых операций (общие). К формам даны краткие указания по их применению и заполнению.

Рекомендуемый формат форм указан в перечне форм первичной учетной документации.

В формах предусмотрены зоны кодирования информации. Коды, по которым нет ссылок на общероссийские классификаторы, предназначены для обобщения и систематизации информации при обработке данных средствами вычислительной техники и проставляются по системе кодирования, принятой в организации.

Перечень формПрименяется для оформления приемки товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора. Акт составляется членами приемной комиссии, уполномоченными на это руководителем организации.

При заполнении строки "Сертификат" (документа, удостоверяющего качество товара в соответствии с принятыми стандартами) обязательно указывается его номер, наименование органа регистрации, выдавшего этот документ, и срок его действия.

По строке "Способ доставки" указывается вид транспортного средства, доставившего товар (в вагоне, составе, автофургоне, рефрижераторе, на судне и т.д).

Приемка товара производится по фактическому наличию. При обнаружении отклонений по количеству, качеству, массе покупатель (покупатель-посредник) обязан приостановить приемку, обеспечить сохранность товара, принять меры к предотвращению его смешения с другим однородным товаром (продукцией), вызвать представителя поставщика (грузоотправителя) для составления двустороннего акта. Если по каким-то уважительным причинам работа по приемке прерывалась, причины, условия хранения и перерывы фиксируются в акте соответственно.

Количество составляемых актов и комплектность документов обосновывается фактической ситуацией.

Акт

об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей

(форма N ТОРГ-2 )

Акт

об установленном расхождении по количеству и качеству при приемке импортных товаров

(форма N ТОРГ-3 )

Применяются для оформления приемки товарно-материальных ценностей, имеющих количественные и качественные расхождения по сравнению с данными сопроводительных документов поставщика. Являются юридическим основанием для предъявления претензии поставщику, отправителю.

Приемка товаров получателем по количеству, качеству и комплектности товаров от организации транспорта и почтовых отправлений от организаций связи оформляется актом в соответствии с правилами, действующими на транспорте и в организациях связи.

Акты о приемке товаров по количеству составляются в соответствии с фактическим наличием товаров, данными, содержащимися в транспортных, сопроводительных или расчетных документах, а при приемке их по качеству и комплектности - требованиям к качеству товаров, предусмотренными в договоре или контракте.

Акты составляются по результатам приемки членами комиссии и экспертом организации, на которую возложено проведение экспертизы с участием представителей организаций поставщика и получателя или представителем организации-получателя с участием компетентного представителя незаинтересованной организации.

Акты составляются отдельно по каждому поставщику на каждую партию товара, поступившую по одному транспортному документу.

Товарно-материальные ценности, по которым не установлены расхождения по количеству и по качеству, в актах не перечисляются, о чем делается отметка в конце акта следующего содержания: "По остальным товарно-материальным ценностям расхождений нет".

При приемке товарно-материальных ценностей акты о приемке с приложением документов (счета-фактуры, накладные и т.д.) передаются в бухгалтерию под расписку и для направления претензионного письма поставщику или транспортной организации, доставившей груз.

Акт по форме N ТОРГ-2 составляется на отечественные товары в четырех экземплярах.

Акт по форме N ТОРГ-3 составляется на импортные товары в пяти экземплярах.

Акт

о приемке товара, поступившего без счета поставщика

(форма N ТОРГ-4 )

Применяется для оформления приемки и оприходования фактически полученных товарно-материальных ценностей, поступивших без счета поставщика, т.е. для оформления любого поступления в организацию по фактическому наличию.

Составляется в двух экземплярах членами комиссии при участии материально ответственного лица.

Первый экземпляр передается в бухгалтерию, второй - остается у материально ответственного лица.

Акт

об оприходовании тары, не указанной в счете поставщика

(форма N ТОРГ-5 )

Применяется для оформления приемки и оприходования тары, а также упаковочных материалов, полученных при распаковке товаров в том случае, когда они не показываются отдельно в счетах поставщика, и их стоимость включена в цену товара.

Составляется в двух экземплярах. Первый экземпляр передается в бухгалтерию.

Второй - остается у материально ответственного лица.

Применяется для оформления приемки и списания завеса тары.

Составляется в одном экземпляре членами комиссии с участием представителя заинтересованной организации и передается материально ответственным лицом с товарным отчетом в бухгалтерию организации.

В случае, если масса тары превышает массу, указанную в сопроводительных документах поставщика, акт составляется в двух экземплярах. Второй экземпляр вместе с рекламацией направляется поставщику для возмещения.

Журнал

регистрации товарно-материальных ценностей, требующих завеса тары

(форма N ТОРГ-7 )

Применяется для учета тары, требующей завеса.

Записи данных о завесе тары производятся в журнале бухгалтером на основании приемных товарных документов.

Применяется на оптовых базах (складах) для отбора товара, тары.

Заполняется сотрудником оптовой базы (склада) на бумажных или машинных носителях информации и передается для исполнения на склад.

Конструкция формы позволяет вести расчеты по отдельным группам товаров (например, вычислять торговую скидку по группам товаров).

На основании данных этого документа заполняется товарно-транспортная накладная.

Применяется при упаковке товара.

Выписывается в трех экземплярах работником организации на каждое отдельное место (ящик, тюк и т.п.), подписывается материально ответственными лицами и упаковщиком.

Один экземпляр вкладывается вместе с товаром в ящик (тюк). Второй - с указаниями массы каждого места прилагается к счету - фактуре (если он не подлежит поящичной спецификации), третий - остается на складе.

Применяется в том случае, когда отфактурованная партия товара упаковывается в ящики, бочки и т.п. Спецификация выписывается в двух экземплярах материально ответственным лицом склада (кладовой).

Один экземпляр прилагается к счету-фактуре, направляемому покупателю, второй - передается в бухгалтерию.

В спецификации перечисляется каждое отдельное место с товаром и проставляется его масса. Масса тары проставляется отдельно. Тара, отпущенная с товаром по этой спецификации, указывается на оборотной стороне бланка.

Упакованный товар передается экспедиции, агенту (экспедитору, водителю, возчику) по количеству мест или массе брутто под расписку на бланке спецификации.

Применяется для учета товарно-материальных ценностей в местах хранения товара. Товарный ярлык заполняется в одном экземпляре материально ответственным лицом на каждое наименование с проставлением порядкового номера ярлыка. Товарный ярлык хранится вместе с товарно-материальными ценностями по месту их нахождения.

Данные товарного ярлыка применяются для заполнения инвентаризационной описи товарно-материальных ценностей.

Применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Накладная

на внутреннее перемещение, передачу товаров, тары

(форма N ТОРГ-13 )

Применяется для учета движения товарно-материальных ценностей (товара, тары) внутри организации, между структурными подразделениями или материально ответственными лицами.

Составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего товарно-материальные ценности. Первый экземпляр служит сдающему подразделению основанием для списания товарно-материальных ценностей, а второй экземпляр - принимающему подразделению для оприходования ценностей.

Заполненный документ подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения товарно-материальных ценностей.

Расходно-приходная накладная

(для мелкорозничной торговли)

(форма N ТОРГ-14 )

Применяется для оформления отпуска товаров на лотки, продавцам с тележек, разносов и т.п. на которые не составляются товарные отчеты.

Накладная выписывается в двух экземплярах материально ответственным лицом, отпускающим товар.

Один экземпляр передается продавцу товара, а второй экземпляр остается в организации (магазине, базе, складе).

По окончании рабочего дня производят запись в накладной о сдаче продавцом выручки за проданные товары в кассу организации и остатка непроданных товаров.

В случае, если продавец не может возвратить непроданные товары, в накладной производится запись остатков.

Акт

о порче, бое, ломе товарно-материальных ценностей

(форма N ТОРГ-15 )

Применяется для оформления возникающего по тем или иным причинам боя, порчи, лома товарно-материальных ценностей, подлежащих уценке или списанию.

Составляется в трех экземплярах и подписывается членами комиссии с участием представителя администрации организации, материально ответственного лица или, при необходимости, представителя санитарного надзора.

Акт утверждается руководителем организации.

Первый экземпляр направляется в бухгалтерию и является основанием для списания с материально ответственного(ых) лица(лиц) потерь товарно-материальных ценностей, второй экземпляр остается в подразделении, третий - у материально ответственного(ных) лица(лиц).

Применяется при оформлении возникающей по тем или иным причинам порчи, потери качества товаров, не подлежащих дальнейшей реализации. Составляется в трех экземплярах и подписывается членами комиссии, уполномоченной на это руководителем организации.

В случае необходимости акт составляется с участием представителя санитарного или иного надзора.

Первый экземпляр направляется в бухгалтерию и является основанием для списания с материально ответственного лица потерь товарно-материальных ценностей, второй экземпляр остается в подразделении, третий - у материально ответственного лица.

Применяется при приемке товара плодоовощными базами, складами, холодильниками. Составляются в трех экземплярах работниками организации - получателя. Один экземпляр передается в бухгалтерию плодоовощной базы, склада, холодильника, второй - весовщику (железной дороги, водного транспорта) или лицу, сопровождающему груз, третий - остается у материально ответственного лица. В обязательном порядке указывается, в каком состоянии прибыл товар, груз. Данные о состоянии товара, груза подтверждаются подписями представителя транспортной организации (поставщика) и грузополучателя (покупателя). В случае необходимости предъявления поставщику претензии приходные групповые отвесы составляются в четырех экземплярах.

Применяется для учета движения и остатков товаров и тары на складе (в кладовой). При автоматизированной обработке данных документов средствами вычислительной техники возможен вариант применения предложенной формы в виде отдельной ведомости на бумажных и машинных носителях информации.

Ведется материально ответственным(ными) лицом (лицами) по наименованиям, сортам, количеству и цене.

Записи в журнал производятся на основании приходно-расходных документов или накопительных ведомостей по учету отпуска товаров и тары за день.

Применяется при отпуске всех видов товаров как приложение к товарно-транспортной накладной. Составляется в двух экземплярах сотрудниками базы (склада). Первый экземпляр передается в бухгалтерию, второй - представителю грузополучателя.

Акт

о подработке, подсортировке, перетаривании товаров

(форма N ТОРГ-20 )

Применяется в случае обнаружения понижения качества и порчи товаров.

Акт составляется в двух экземплярах членами комиссии на основании приказа, распоряжения руководителя организации о перетаривании, сортировке, подработке, перетрафаречивании. Первый экземпляр вместе с приказом, распоряжением передается в бухгалтерию, второй - остается у материально ответственного лица.

Акт

о переборке, сортировке плодоовощной продукции

(форма N ТОРГ-21 )

Применяется на плодоовощных базах (складах) для оформления переборки, сортировки картофеля, овощей, фруктов, а также отходов, выявленных при переборке.

Акт составляется в двух экземплярах сотрудником базы (склада) на основании приказа (распоряжения) руководителя на каждую культуру отдельно. Один экземпляр сдается в бухгалтерию, второй - остается у материально ответственного лица. Количество отпущенных в переборку и переработку овощей и фруктов проставляется в акте на основании фактического взвешивания. Отходы от переборки указываются отдельно. Вывоз отходов на свалку учитывается со ссылкой на номер накладной, по которой отходы были вывезены.

Акт

о контрольной (выборочной) проверке яиц

(форма N ТОРГ-22 )

Актом оформляются результаты контрольной (выборочной) проверки яиц.

Составляется в одном экземпляре членами комиссии с участием специалиста по контролю за качеством и прикладывается к приемному акту.

При необходимости выдачи акта поставщику он составляется в двух экземплярах.

Товарный журнал

работника мелкорозничной торговли

(форма N ТОРГ-23 )

Применяется для отпуска товаров в мелкорозничную сеть. Журнал выдается торговой или иной компетентной организацией работникам мелкорозничной торговли (киосков, ларьков и т.п.).

Журнал ведется в одном экземпляре и находится на руках у работника мелкорозничной торговли.

Отпуск товаров указанным работникам оформляется в каждом отдельном случае выпиской расходных накладных. Данные об отпуске товаров и получении выручки заносятся в журнал после совершения операции на основании приходно-расходных документов с определением каждый раз нового остатка товаров.

Записи в журнале производятся и подписываются ответственными лицами, которые отпускают товары, а также принимают выручку (в случае, если выручка не сдается в кассу).

Применяется в магазинах для учета излишков (недостач) при перемеривании тканей по всем или отдельным группам в необходимых случаях до выпуска в продажу. Перемеривание производится членами комиссии в составе товароведа, представителя общественности и материально ответственного лица.

Акт составляется в двух экземплярах членами комиссии. Один экземпляр остается у материально ответственного лица, а второй - прилагается к приходным документам и передается в бухгалтерию. Фактическая мера длины куска проставляется на ярлыке производителя чернилами или шариковой ручкой и скрепляется подписями членов комиссии. На ярлыке указывается номер и дата акта.

Выявленные излишки тканей приходуются.

Применяется для оформления уценки мерного лоскута, образующегося в торговой сети при розничной продаже тканей по мере накопления лоскута.

Акт составляется в двух экземплярах и подписывается ответственными лицами комиссии с участием представителя вышестоящей организации.

Один экземпляр акта направляется с товарным отчетом материально ответственного лица в бухгалтерию, второй - прикладывается к товарной накладной на передачу лоскута в организации торговли (магазины, отделы, секции), определенные для его продажи.

Применяется для оформления продажи товаров по предварительным заказам с доставкой по указанному адресу или без доставки по адресу на конкретные дату и время.

Оформляется в двух экземплярах сотрудником организации торговли при согласовании с заказчиком (покупателем).

Первый экземпляр передается отборщику для исполнения заказа, второй экземпляр бланка заказа с отметкой об оплате передается покупателю.

Подписывается лицами, ответственными за прием, отбор, комплектацию, исполнение заказа.

Журнал

учета выполнения заказов покупателей

(форма N ТОРГ-27 )

Применяется для учета выполнения заказов покупателей, принятых к исполнению.

Журнал ведется в одном экземпляре и находится в столе заказов.

В журнале регистрируются принятые заказы по номерам, датам и времени исполнения, а также получение заказа отборщиком и возврата им исполненных заказов.

Карточка

количественно-стоимостного учета

(форма N ТОРГ-28 )

Применяется в организациях торговли (на складах, базах) для аналитического учета тех товаров, которые учитываются в количественно-стоимостном выражении.

Карточка ведется отдельно на каждое наименование, сорт товара. При количественно-стоимостном учете однородные товары различного назначения, но имеющие одинаковую розничную цену, могут учитываться объединенно на одной карточке.

Записи в карточке производятся в количественном и стоимостном выражении на основании проверенных документов, представляемых в бухгалтерию материально ответственными лицами.

Применяются для учета товарных документов в организациях торговли за отчетный период, который утверждается руководителем организации.

Составляется в двух экземплярах материально ответственным лицом с указанием номера, даты документов на поступление и выбытие товаров и тары. Товарный отчет, как правило, составляется при сальдовом методе учета товаров. Подписывается бухгалтером и материально ответственным лицом.

Первый экземпляр отчета с приложенными документами, на основании которых составляется отчет, передается в бухгалтерию, второй экземпляр остается у материально ответственного лица.

Сопроводительный реестр

сдачи документов

(форма N ТОРГ-31 )

Применяется для регистрации приходных и расходных документов.

Составляется в двух экземплярах материально ответственным лицом на приходные и расходные документы по операциям за отчетный период.

Первый экземпляр с приложенными к нему документами под расписку передается в бухгалтерию или на обработку средствами вычислительной техники. Второй экземпляр остается у материально ответственного лица.

Нет, неправильно.

Но санкций за такое заполнение документа не предусмотрено.

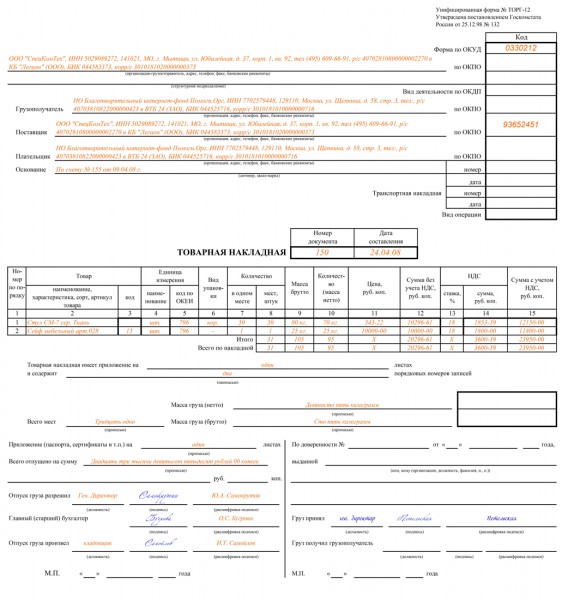

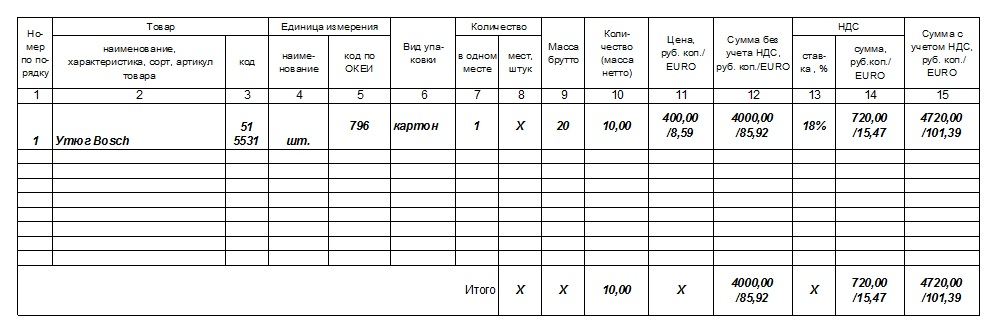

Товарная накладная – первичный документ, который служит для документального оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Форму товарной накладной должен утвердить руководитель организации поставщика (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При этом накладная должна содержать все обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. В качестве образца можно использовать унифицированную форму № ТОРГ-12. Однако, Законодательством не установлены правила заполнения граф товарной накладной формы № ТОРГ-12. В указаниях, утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132, разъяснений на этот счет нет. Поэтому если поставщик использует в работе с покупателями ТОРГ-12 в ней необходимо заполнить все данные, которые обязательны статьей 9 Закона 402-ФЗ и, по-возможности, иные данные накладной. Так, в постановлении ФАС Московского округа от 16.02.2009 № КА-А40/374-09 суд не согласился с проверяющими и с тем, что товарные накладные (№ ТОРГ-12) оформлены с нарушением, поскольку не заполнены графы «Груз принял», «Масса груза (нетто)», «Масса груза (брутто)», «Отпуск груза произвел», указав следующее: налогоплательщик не обязан заполнять данные графы. При этом ФАС сослался на положения статьи 9 «О бухгалтерском учете». В нынешней редакции Закона нормы дублируются.

В постановлении Второго арбитражного апелляционного суда от 22.12.2010 № А31-6099/2010 сказано, что в графе «Основание» указано: «Основной договор». Суд рассматривал дело по –существу и указал на то, что в силу пункта 5.4 договора при оформлении товарных накладных и счетов-фактур обязательно должны указываться реквизиты договора и спецификации, по которым осуществляется поставка. Покупатель вправе не принимать документы, представленные с нарушением этого условия и не оплачивать поставленную продукцию. Доказательств того, что товарная накладная не была принята ответчиком, в материалы дела не представлено. Сама форма товарной накладной отвечает требования законодательства. Поэтому суд принял во внимание данный документ, как первичный, отвечающий требованиям законодательства.

В постановление ФАС Северо-Западного округа от 28.09.2011 № А13-8941/2010

суд отклонил довод об отсутствии в товарных накладных кодов ОКДП, ОКПО и данных транспортной накладной, поскольку в накладной № ТОРГ-12 имеется подпись руководителя налогоплательщика о получении груза. Поэтому накладная отвечает требования законодательства.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» и в документе, который Вы можете найти в закладке «Правовая база»

1. Рекомендация: Как документально оформить продажу товаров оптомТоварная накладная – первичный документ, который служит для документального оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Форму товарной накладной должен утвердить руководитель организации (ч.4 ст.9 Закона от 6декабря 2011г. №402-ФЗ ). При этом накладная должна содержать все обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. В качестве образца можно использовать унифицированную форму №ТОРГ-12 .

Составьте товарную накладную в двух экземплярах. На основании первого экземпляра спишите проданный товар, второй экземпляр передайте покупателю.

Такой порядок следует из частей 1 и 3 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Ситуация: как заполнить графу 3 (код товара) в товарной накладной по форме № ТОРГ-12. Организация применяет унифицированную форму

Законодательством не установлены правила заполнения графы 3 (код товара) товарной накладной формы №ТОРГ-12 . В указаниях . утвержденных постановлением Госкомстата России от 25декабря 1998г. №132 . разъяснений на этот счет нет.

Большинство организаций в данной графе товарной накладной указывают внутренний номенклатурный номер товара, отгружаемого на сторону. Его организация вправе установить самостоятельно.

Кроме того, в графе 3 накладной можно проставлять код товара в соответствии с классификатором продукции ОК 005-93 (утвержден постановлением Госстандарта России от 30декабря 1993г. №301 ). Это оправданно, например, если организация продает товары, которые облагаются НДС по ставке 10 процентов . Связано это с тем, что в перечнях видов товаров, при реализации которых может применяться данная ставка, указаны коды продукции по классификатору ОК 005-93 (например, в перечне продовольственных товаров, утвержденном постановлением Правительства РФ от31декабря 2004г. №908 ). При этом организация вправе самостоятельно определить код объекта классификации, относящегося к своей деятельности (п.9 Положения . утвержденного постановлением Правительства РФ от 10ноября 2003г. №677 ). Соответственно, накладная формы №ТОРГ-12 с заполненным кодом товара по ОК 005-93 может служить дополнительным подтверждением применяемой организацией ставки по НДС.

Главбух советует: есть основания, позволяющие организациям не заполнять графу 3 (код товара) в товарной накладной. Они заключаются в следующем.

Порядок заполнения товарной накладной по форме №ТОРГ-12 действующим законодательством России не предусмотрен. При этом отсутствие отдельных реквизитов в товарной накладной не опровергает факт совершения хозяйственной операции как у продавца, так и у покупателя. Аналогичные выводы содержатся в постановлениях ФАС Поволжского округа от 10июля 2009г. №А55-16308/2008 . Московского округа от 23июля 2007г. №КА-А40/6706-07 . от 28апреля 2007г. №КА-А41/3090-07 . от 6марта 2007г. №КА-А40/940-07 . от 24апреля 2007г. №КА-А40/3049-07 и Восточно-Сибирского округа от 10февраля 2006г. №А19-14981/05-33-Ф02-6833/05-С1 .

Вместе с тем, чтобы избежать споров с проверяющими, организации целесообразно указывать код товара в накладной по форме №ТОРГ-12 .

Ситуация: обязана ли организация заполнять графу 9 (масса брутто) в товарной накладной по форме № ТОРГ-12. Организация применяет унифицированную форму

Указания . утвержденные постановлением Госкомстата России от 25декабря 1998г. №132 . не содержат перечня реквизитов, обязательных для заполнения в товарной накладной по форме №ТОРГ-12 . В части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ среди обязательных для заполнения реквизитов первичных документов масса тары также не указана. Таким образом, законодательством не установлена обязанность для продавца фиксировать массу брутто в первичных документах на отпуск товаров. А незаполнение графы 9 в товарной накладной по форме № ТОРГ-12 не является нарушением ее установленной формы. Аналогичные выводы содержатся, например, в постановлениях ФАС Московского округа от 16февраля 2009г. №КА-А40/374-09 . от 26мая 2008г. №КА-А40/4444-08 .

Вместе с тем, неполное заполнение реквизитов в товарной накладной может стать причиной отказа в вычете НДС у покупателя.

Если реализуемый товар упаковывается в тару, необходимо выписать дополнительные документы.

Если товар упаковывается в ящики, контейнеры, бочки и т. д. материально ответственное лицо склада (кладовой) оформляет спецификацию в двух экземплярах. Например, по форме №ТОРГ-10 . утвержденной постановлением Госкомстата России от 25декабря 1998г. №132 . Один экземпляр прикрепляется к счету-фактуре. Такие правила установлены в указаниях . утвержденных постановлением Госкомстата России от 25декабря 1998г. №132 .

Если товар упаковывается в закрытую тару, сотрудник организации выписывает упаковочный ярлык в трех экземплярах. Например, по форме №ТОРГ-9 . утвержденной постановлением Госкомстата России от 25декабря 1998г. №132 . Один экземпляр вкладывается в тару, второй прилагается к счету-фактуре (если нет спецификации ТОРГ-10), третий остается на складе. На упаковочном ярлыке должны быть подписи материально ответственного лица и упаковщика. Такие правила установлены в указаниях . утвержденных постановлением Госкомстата России от 25декабря 1998г. №132 .

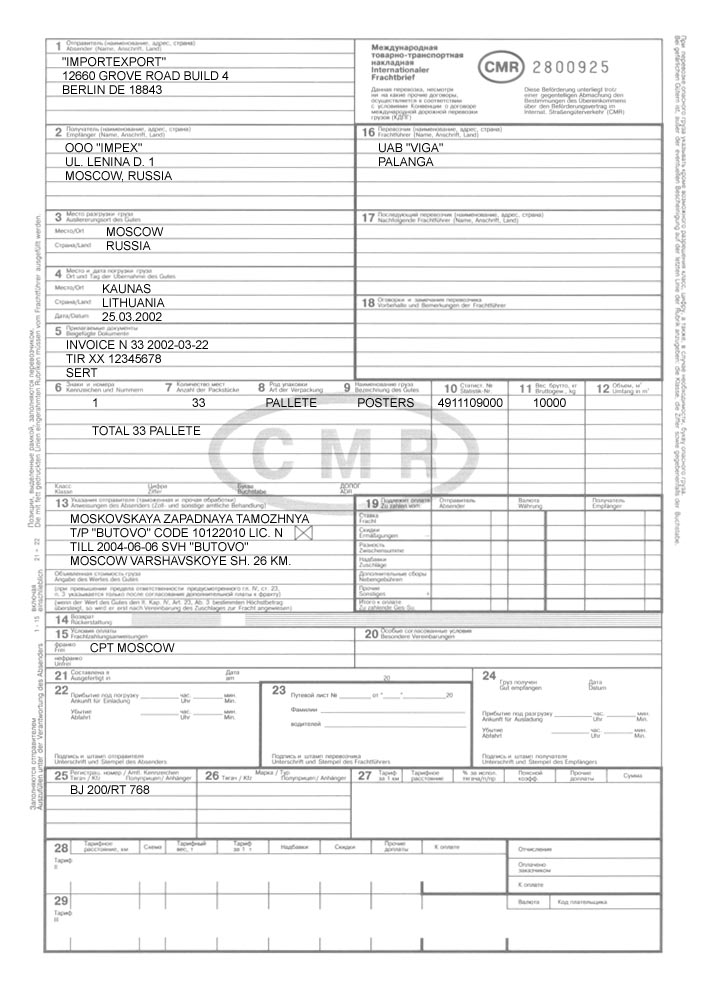

Виды транспортных накладных

В зависимости от вида транспорта используются разные формы транспортных накладных:

При доставке грузов автомобильным транспортом составляется транспортная накладная . Этот документ грузоотправитель (если иное не предусмотрено договором) обязан оформить для подтверждения заключения договора перевозки груза (п.2 ст.785 ГКРФ . ч.1 ст. 8 Закона от 8ноября 2007г. №259-ФЗ . п.6 Правил, утвержденных постановлением ПравительстваРФ от 15апреля 2011г. №272 ).

Если доставка осуществляется собственными силами покупателя, составлять транспортную накладную необязательно (письмо Минфина России от 22декабря 2011г. №03-03-10/123 ).

Транспортная накладная состоит из 17 разделов. В накладной указываются сведения о грузоотправителе, грузополучателе, перевозчике, о грузе и транспортном средстве, приводятся стоимость услуг транспортной компании, сопроводительные документы. Чтобы избежать претензий со стороны налоговых инспекторов, стоит подробно указывать адреса мест погрузки и выгрузки товаров в разделах 6 и 7 . А вот в разделе 8 . который посвящен условиям перевозки, допускаются прочерки. Это будет означать, что сроки погрузки, штрафы за просрочку доставки или за простой транспорта и другие условия перевозки нужно определять по общим правилам, установленным Законом от8ноября 2007г. №259-ФЗ .

Транспортную накладную выписывают в трех экземплярах – по одному для перевозчика, грузоотправителя и грузополучателя. Каждый экземпляр необходимо заверить подписями грузоотправителя и перевозчика или их уполномоченных лиц. В таком же порядке заверяются все изменения в накладной. Документ составляют на одну или несколько партий грузов, перевозимых на одном транспортном средстве. Об этом сказано в пункте 9 Правил, утвержденных постановлением ПравительстваРФ от 15апреля 2011г. №272 .

Для целей бухгалтерского и налогового учета транспортная накладная является первичным учетным документом, подтверждающим расходы на транспортировку грузов по договору перевозки (ч.1 ст.9 Закона от 6декабря 2011г. №402-ФЗ . п.1 ст.252 НКРФ . письмо Минфина России от 28января 2013г. №03-03-06/1/36 ). В случае если договор перевозки не заключался и покупатель собственным транспортом вывозит товар, затраты на перевозку груза и факт его транспортировки подтверждаются путевым листом автомобиля. Аналогичные разъяснения содержатся в письме Минфина России от 22декабря 2011г. №03-03-10/123 .

Елена Попова. государственный советник налоговой службы РФ I ранга

2. ПИСЬМО ФНС РОССИИ от 21.01.2010 № 3-1-11/22 «О порядке составления счетов-фактур»

Федеральная налоговая служба рассмотрела запрос ООО о порядке заполнения показателей счета-фактуры "грузоотправитель и грузополучатель" в конкретных ситуациях и сообщает следующее.Как следует из запроса, в первой ситуации ООО (далее - покупатель) приобретает товары по договору купли-продажи, согласно которому поставка товаров производится на условиях самовывоза со склада продавца, на котором уполномоченный представитель - сотрудник покупателя принимает товары. Продавец выставляет в адрес покупателя товарную накладную ТОРГ-12 и счет-фактуру. Далее товар на склад покупателя не поступает, а загружается в транспортное средство и транспортируется следующему покупателю.Во второй ситуации ООО (покупатель) также на условиях самовывоза приобретает товар у поставщика ЗАО, который, в свою очередь, покупает этот товар у производителя (ОАО). Передача товара от ЗАО представителю ООО (покупателю) осуществляется на территории склада производителя (ОАО) одновременно с передачей товара от производителя (ОАО) поставщику (ЗАО). При этом ЗАО отправляет на склад производителя (ОАО) своего представителя, который осуществляет приемку товара по качеству, подписывает товарную накладную ТОРГ-12 . Далее уполномоченный представитель ЗАО передает данный товар представителю ООО (покупателю), который подписывает товарную накладную, что товар принят. При этом ЗАО выставляет счет-фактуру ООО (покупателю) на поставленный товар.В данных ситуациях при заполнении показателей счета-фактуры "грузоотправитель и его адрес", а также "грузополучатель и его адрес" необходимо учитывать следующее.При реализации товаров на основании пункта 3 статьи 168 Налогового кодекса Российской Федерации (далее - Кодекс ) выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня их отгрузки.

Согласно пунктам 1 и 2 статьи 9 Федерального закона от 21.11.96 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать перечень обязательных реквизитов.*

При этом данные первичных документов, составляемых при совершении хозяйственных операций, в том числе о лицах, осуществляющих операции по отправке и приему груза, должны соответствовать фактическим обстоятельствам.

Следовательно, при отгрузке товаров счета-фактуры составляются на основе первого по времени составления первичного учетного документа, то есть на основе уже имеющегося первичного документа, который должен отражать конкретные факты хозяйственной операции, подтверждаемые этим первичным документом.

В том случае, если при продаже (отпуске) товарно-материальных ценностей продавец применяет унифицированную форму товарной накладной ТОРГ-12 . то необходимо учитывать, что данная форма содержит такие реквизиты, как организация-грузоотправитель, грузополучатель и их адреса, при заполнении которых указываются данные об этих лицах. Аналогичные требования содержатся и в счете-фактуре.*

Так, согласно подпункту 3 пункта 5 статьи 169 Кодекса в счете-фактуре должны быть указаны наименование и адрес грузоотправителя и грузополучателя.

Порядок заполнения указанных показателей приведен в Приложении N 1 к Правилам ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж . утвержденным Постановлением Правительства Российской Федерации от 02.12.2000 N 914 .Так, в строке 3 "грузоотправитель и его адрес" счета-фактуры указывается полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель одно и то же лицо, то в этой строке пишется "он же". Если продавец и грузоотправитель не являются одним и тем же лицом, то указывается почтовый адрес грузоотправителя. В строке 4 "грузополучатель и его адрес" счета-фактуры указываются полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

Принимая во внимание, что счет-фактура составляется на основании первичного учетного документа, а также, учитывая требование об указании в товарной накладной ТОРГ-12 данных о грузоотправителе и грузополучателе, при заполнении строк 3 и 4 счета-фактуры в части наименования грузоотправителя и грузополучателя следует указывать данные, отраженные об этих лицах в соответствующих строках товарной накладной ТОРГ-12 *. При этом если продавец и грузоотправитель - одно и то же лицо, то в строке 3 счета-фактуры пишется "он же".Что касается указания в счете-фактуре адреса грузоотправителя и грузополучателя, то, учитывая, что в товарной накладной ТОРГ-12 не конкретизирован адрес грузоотправителя и грузополучателя, в строке 3 счета-фактуры следует указывать почтовый адрес грузоотправителя и (или) почтовый адрес склада, принадлежащего грузоотправителю на праве собственности или аренды, с которого производилась отгрузка товаров*. При заполнении адреса грузополучателя в строке 4 счета-фактуры указывается почтовый адрес грузополучателя и (или) почтовый адрес склада, принадлежащего грузополучателю на праве собственности или аренды, на который поступают приобретенные покупателем товары.

В случае если ООО (покупатель) приобретает товары на условиях самовывоза без поступления товаров на склад этого покупателя, то продавец товаров в строке 3 счета-фактуры указывает полное или сокращенное наименование того грузоотправителя, который указан в товарной накладной ТОРГ-12 . и его почтовый адрес. В строке 4 указываются полное или сокращенное наименование того грузополучателя, который указан в товарной накладной ТОРГ-12 . и его почтовый адрес.

Если организация отгружает товары через свои филиалы (структурные подразделения), не являющиеся юридическими лицами и, соответственно, согласно статье 143 Кодекса не являющиеся налогоплательщиками налога на добавленную стоимость, то при заполнении счетов-фактур по товарам, отгруженным через указанные филиалы (подразделения), в строке 3 "Грузоотправитель и его адрес" указывается полное или сокращенное наименование того грузоотправителя, который указан в товарной накладной ТОРГ-12 . и его почтовый адрес.

В случае если в товарной накладной ТОРГ-12 грузоотправителем указано наименование организации-грузоотправителя, а также наименование структурного подразделения, то в строке 3 "Грузоотправитель и его адрес" указываются наименование организации-грузоотправителя и (или) наименование структурного подразделения, а при указании почтового адреса указываются почтовый адрес организации-грузоотправителя и (или) почтовый адрес филиала (структурного подразделения).С Министерством финансов Российской Федерации согласовано (письмо Минфина России от 09.12.2009 N 03-07-15/162).

3. Рекомендация: Как организовать документооборот в бухгалтерииДокументы, с которыми работает бухгалтерия, можно разделить на две группы:

К документам налогового учета и отчетности относятся формы налоговой отчетности и налоговые регистры.

Бухгалтерские документы делятся на три группы:

Состав форм бухгалтерской отчетности зависит от того, является ли организация малым предприятием, а также коммерческой или некоммерческой организацией.

Каждый факт хозяйственной жизни должен быть подтвержден первичным документом (ч.1 ст.9 Закона от 6декабря 2011г. №402-ФЗ ).

Формы первичных документов утверждает руководитель организации по представлению лица, на которое возложено ведение бухучета (ч.4 ст.9 Закона от 6декабря 2011г. №402-ФЗ ).

Первичный документ должен содержать следующие обязательные реквизиты:*

Такой перечень установлен частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Первичный документ должен быть составлен при совершении факта хозяйственной жизни . а если это не представляется возможным – непосредственно после его окончания (ч.3 ст.9 Закона от 6декабря 2011г. №402-ФЗ ).

Первичные документы составляются на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч.5 ст.9 Закона от 6декабря 2011г. №402-ФЗ ).

Унифицированные формы документов, содержащиеся в альбомах унифицированных форм, утвержденных постановлениями Госкомстата России, не являются обязательными к применению. Вместе с тем, обязательными к применению остаются формы, установленные уполномоченными органами на основании федеральных законов. Такие разъяснения содержатся в информации Минфина России от 4декабря 2012г. №ПЗ-10/2012 .Таким образом, организация обязана применять типовые формы документов, утвержденные Правительством РФ, Банком России (например, платежные поручения, расходные и приходные кассовые ордера) и другими уполномоченными органами во исполнение федеральных законов.

Унифицированные формы документов, содержащиеся в альбомах унифицированных форм, утвержденные постановлениями Госкомстата России, применять не обязательно. То есть если для какого-либо факта хозяйственной жизни постановлением Госкомстата России установлена унифицированная форма первичного документа, то организация вправе по собственному выбору:

По общему правилу формы первичных документов утверждает руководитель организации по представлению лица, на которое возложено ведение бухучета (ч.4 ст.9 Закона от 6декабря 2011г. №402-ФЗ ). То есть руководитель должен утвердить либо самостоятельно разработанную организацией форму, либо факт использования организацией унифицированных форм.

В любом случае в первичном документе должны содержаться все обязательные реквизиты . перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Включенные в этот перечень сведения по своему составу и содержанию тождественны реквизитам документов, составленным по формам, содержащимся в альбомах унифицированных форм. То есть действующие унифицированные формы соответствуют требованиям части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В унифицированные формы можно при необходимости добавлять реквизиты (вносить дополнительные строки, колонки и т. п.) либо исключать их. Исправленную унифицированную форму утвердите приказом (распоряжением) руководителя в качестве первичного документа.

Такие выводы следуют из положений статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и подтверждаются информацией Минфина России от 4декабря 2012г. №ПЗ-10/2012 .

Пример добавления в унифицированную форму дополнительной информации

Как утвердить формы

Формы первичных документов утвердите в учетной политике (п.4 ПБУ1/2008 ).

При этом типовые бланки без изменений к учетной политике прикладывать не нужно. Факт применения унифицированных форм можно отразить в учетной политике следующими способами:

– написать: «В качестве форм первичных учетных документов используются унифицированные формы, содержащиеся в альбомах унифицированных форм, утвержденных Госкомстатом России, без изменений». В этом случае нужно будет применять унифицированные формы для каждой операции, для которой форма существует;*

– прописать для разных объектов учета, какие унифицированные формы организация будет применять, примерно так: «. применять унифицированную форму _____, утвержденную постановлением Госкомстата России от______№_______». Например, при использовании унифицированной формы № ТОРГ-12 можно сделать такую запись: «Применять унифицированную форму № ТОРГ-12, утвержденную постановлением Госкомстата России от 25 декабря 1998 г. № 132, для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации».

Образцы самостоятельно разработанных форм, утвержденные руководителем, включите в приложение к приказу об утверждении учетной политики .

Сергей Разгулин. действительный государственный советник РФ 3-го класса

24.03.2014г.

С уважением, Александр Ермаченко,

эксперт БСС «Система Главбух».

Ответ утвержден Натальей Колосовой,

руководителем направления VIP-поддержки БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.