.png)

.png)

Рейтинг: 4.4/5.0 (1919 проголосовавших)

Рейтинг: 4.4/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

УСН - данная аббревиатура расшифровывается как Упрощенная Система Налогообложения.

Данный налоговый режим имеет ряд преимуществ перед традиционным налогом ОСНО и является вторым по распространенности в малом бизнесе.

Неоспоримыми плюсами его является отсутствие необходимости платить налог НДС и налог на прибыль, раньше не надо было платить и налог на имущество, но с начала этого года (2015) на УСН ввели налог на имущество.

Так же к плюсам можно отнести минимальную бухгалтерскую отчетность по сравнению с ОСНО.

Как ясно из вышесказанного налогообложение УСН - это спецрежим для малых и средних предприятий направленный на снижение бухгалтерской отчетности и уменьшения размера самого налога.

Но все таки давайте от плюсов налога УСН перейдем к более подробному рассмотрению данной темы:

Ограничения налогообложения УСНПеред тем как переходить непосредственно к самому налогообложению УСН стоит рассмотреть случаи при которых применение УСН запрещено.

Ограничения УСН по видам деятельностиСуществуют так же закрепленные законом ограничения УСН по физическим показателям:

Это то что касается ограничений для применения налога УСН. По понятным причинам 99% людей которые читают эту статью не попадают под ограничения, так что продолжаем разбирать дальше.

Как можно перейти на УСННа налог УСН можно перейти только с нового отчетного периода. Отчетным периодом на УСН считается календарный год, поэтому чтобы перейти на налогообложение УСН Вам необходимо до 31 декабря сдать в ИФНС (налоговую) уведомление о переходе на налог УСН.

Существуют ситуации при которых можно перейти на спецрежим УСН не дожидаясь начала следующего календарного года.

Рассмотрим когда можно перейти на УСН не дожидаясь окончания календарного года:

Во всех остальных случаях Вам придется дожидаться окончания года и только тогда Вы сможете перейти на УСН.

Теперь рассмотрим какие виды режимов есть на налоге УСН

Налоговые режимы УСНТеперь я расскажу Вам про налоговые режимы налога УСН. Да, Вы не ослышались именно налоговые режимы УСН. дело в том что их несколько и Вы можете выбрать себе любой из них.

К выбору режима УСН стоит подойти ответственно, так как если Вы выберите один из них, то поменять на другой сможете только со следующего календарного года.

Налоговых режимов УСН всего два:

Как я говорил выше по тексту, размер налога составляет 6% от общего оборота бизнеса который находится на данном налогообложении:

УСН Доходы = доходы*6% где:

Доходы = размеру общего дохода предпринимателя (безналичные + наличные поступления);

6% - размер налога который необходимо оплатить в бюджет.

Формула УСН Доходы минус расходы 15%Формула УСН Доходы минус расходы выглядит следующим образом:

УСН Доходы минус расходы = (доходы организации - расходы)*15% где:

Доходы организации - это общий размер доходов (наличный + безналичный);

Расходы - все расходы которые понесла организация в процессе своей деятельности.

ВАЖНО! Расходы должны быть подтверждены первичными документами (счет фактурами, накладными, актами, чеками, расходниками).

Минимальный налог УСННа налогообложении УСН есть ограничение которое относится к налоговому режиму УСН Доходы минус расходы. Не смотря на то сколько Вы понесете расходов и с какой прибылью отработаете (а возможно и с убытком) размер налога УСН не может быть меньше 1% от общего дохода.

Доход организации 120 000 руб. расход организации 150 000 руб.

Размер налога УСН = (120 000-150 000)*15% = 0, тогда вступает в действие размер минимального налога УСН 1% = 120 000*1%=1200 руб.

То есть не смотря что Вы отработали в убыток оплатить минимальный налог УСН 1% придется в любом случае, в нашем примере минимальный размер налога будет 1200 руб.

Размер налога УСН не может быть меньше 1 % от общего оборота - это ВАЖНО понимать, чтобы не было проблем с налоговиками не упускайте этот момент.

Налоговый период УСНДля налогообложения УСН в независимости от формы налога (УСН 6% или УСН 15%) налоговым периодом является календарный год.

Отчетность налога УСНОтчетность на налоге УСН намного упрощена. Рассмотрим данный вопрос подробнее:

Декларация УСН Срок сдачи декларации УСННе смотря на то что налог УСН сдается 1 раз в год оплачивать его нужно ежеквартально:

Что касается приема наличности на УСН то:

И в конце хочу написать нововведение 2015 года. Организации находящиеся на налоге УСН начиная с этого года должны платить налог на имущество. Платить налог на имущество необходимо только на то которое включено в кадастровые списки.

Предпринимателей данный закон обошел стороной и налог на имущество находясь на налогообложении УСН (ИП) платить не должны.

Законодательство позволяет нам уменьшать размер налога УСН на фиксированные взносы ИП и страховые взносы за работников, подробности в статье "Уменьшение налога УСН ".

В случае если у Вас возникнет необходимость закрыть налог УСН, то подробности можно прочитать в статье "Как закрыть налог УСН для ООО и ИП ".

Вот пожалуй и все что я хотел рассказать про налог УСН. Если есть вопросы, то добро пожаловать в мою группу ВК " Секреты бизнеса для новичка ".

Всем удачи! Пока!

С 2013 года заверять в налоговой книгу учёта доходов и расходов не надо.

• Исправление ошибок при ведении Книги от руки должно быть обоснованно и подтверждено подписью ИП или руководителя организации с указанием даты исправления и печатью (для ИП — при ее наличии).

• Все операции отражаются в хронологической последовательности на основе подтверждающих документов (договор, накладная, чек и т.п.).

• В каждом новом налоговом периоде — новая КУДиР.

• Если ведёте книгу в электронном виде, то по окончании налогового периода распечатать, пронумеровать и прошить (как прошивать см. здесь), скрепить подписью. Незаполненные разделы тоже распечатываются и сшиваются, чтоб сохранялась целостность КУДиР.

• Инструкцию рассмотрим на бланке КУДиР для УСН, но для бланков ЕСХН и патента это заполнение также подходит, т.к. бланки практически одинаковые.

Поле «Форма по ОКУД» не заполняется.

Поле «Дата (год, месяц, число)». Укажите дату начала ведения книги.

Поле «По ОКПО». Не обязательно заполнять. ОКПО можно посмотреть в письме из Росстата (если получали при регистрации), либо на сайте ОКПО.ru.

Поле «Объект налогообложения». Укажите «доходы» или «доходы минус расходы».

А также укажите остальные данные (расчётный счёт — при наличии, ФИО, наименование организации, необходимые адреса).

Раздел 1. Доходы и расходы

ГРАФА 1. Порядковый номер записи.

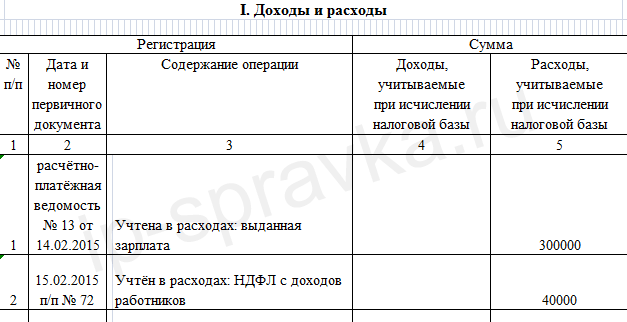

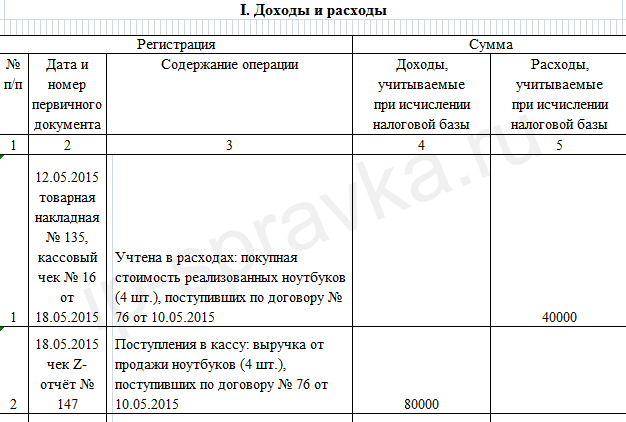

ГРАФА 2. Дата и номер первичного документа, на основании которого получен доход или совершён расход.

ОФОРМЛЕНИЕ ДОХОДОВ В ГРАФЕ 2

1) Поступления в кассу — пишем дату прихода и номер Z-отчёта, который вы стандартно снимаете в конце рабочего дня. Пример: 10.01.2015 чек Z-отчёт № 4545.

2) Поступления на расчётный счёт — пишем дату прихода и номер платёжного поручения, либо выписки банка. Пример: 10.01.2015 п/п № 45 или выписка банка от 10.01.2015 № 45.

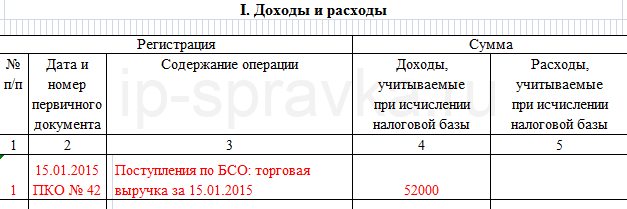

3) Выручка по БСО (бланк строгой отчётности) — если в течение дня выписано несколько БСО, то разумно будет на них составить ПКО (приходно-кассовый ордер), в котором будут указаны номера всех использованных БСО. Этот ПКО и заносится в КУДиР. Но делать в КУДиР одну запись на основании нескольких БСО, выписанных на разные даты, не допускается. Образец:

Пишем дату расхода и номер документа (например, кассовый или товарный чек, платёжное поручение, расходный кассовый ордер, Z-отчёт и др.).

ГРАФА 3. Укажите содержание регистрируемой операции.

ОФОРМЛЕНИЕ ДОХОДОВ В ГРАФЕ 3

Пополнение собственного счета и увеличение уставного капитала не считается доходом,

поэтому в КУДиР не вносится.

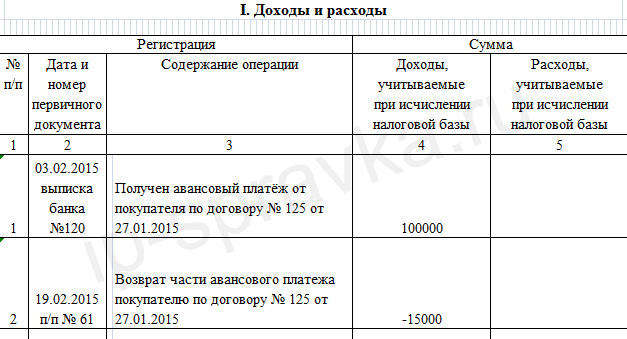

1) Пример записи доходов:

Допустим, нужно вернуть излишне уплаченную сумму или вернуть предоплату покупателю при расторжении договора. В этом случае сумму возврата вписываем в графу 4 (доходы) со знаком «минус».

Пример записи возврата:

ОФОРМЛЕНИЕ РАСХОДОВ В ГРАФЕ 3 (только для УСН «доходы минус расходы»)

1) Пример записи выданной зарплаты и НДФЛ.

2) Расходы на приобретение товара указываются только после его реализации.

Образец такой записи:

Допустим, некий ИП 12 мая 2015 г. закупил 10 ноутбуков по цене 10 000 руб. за каждый.

Продавать решил ноутбуки за 20 000 руб. — 1 шт.

18 мая 2015 г. ИП продал 4 ноутбука и деньги от покупателя получил в тот же день.

ГРАФА 4. Укажите сумму доходов, учитываемую при расчёте налога.

ГРАФА 5. Укажите сумму расходов, учитываемую при расчёте налога.

Заполняется только теми, кто на УСН «доходы минус расходы».

«СПРАВКА К РАЗДЕЛУ 1»

Для УСН «доходы» — заполняется только строка 010 (сумма полученных доходов за год)

Для УСН «доходы минус расходы» — заполняются строчки 010, 020, 030 (при необходимости), 040, 041. Отрицательный результат по строкам 040 и 041 не указывается.

Раздел 2. Расчёт расходов на приобретение

основных средств и нематериальных активов

Этот раздел касается только тех, кто на УСН «доходы минус расходы». Заполняется, если в налоговом периоде были такие расходы. Для справки:

1) Основные средства — это материальные активы, которые использует ИП, предприятие для осуществления своей деятельности, и срок эксплуатации которых больше 1 года.

Основными средствами могут быть, например, производственные здания, сооружения, транспортные средства, оборудование, инструмент, хозяйственный инвентарь и др.

2) Нематериальные активы — активы, не имеющие физической формы, со сроком полезного использования свыше 12 месяцев. Таковыми могут быть, например, объекты интеллектуальной собственности, авторские права, патенты на изобретения, права на товарный знак и др.

Раздел 3. Расчёт суммы убытка, уменьшающей

налоговую базу по налогу

Этот раздел касается только тех, кто на УСН «доходы минус расходы». Заполняется, если в прошлых годах или в истёкшем году были убытки, которые можно перенести на следующий налоговый период.

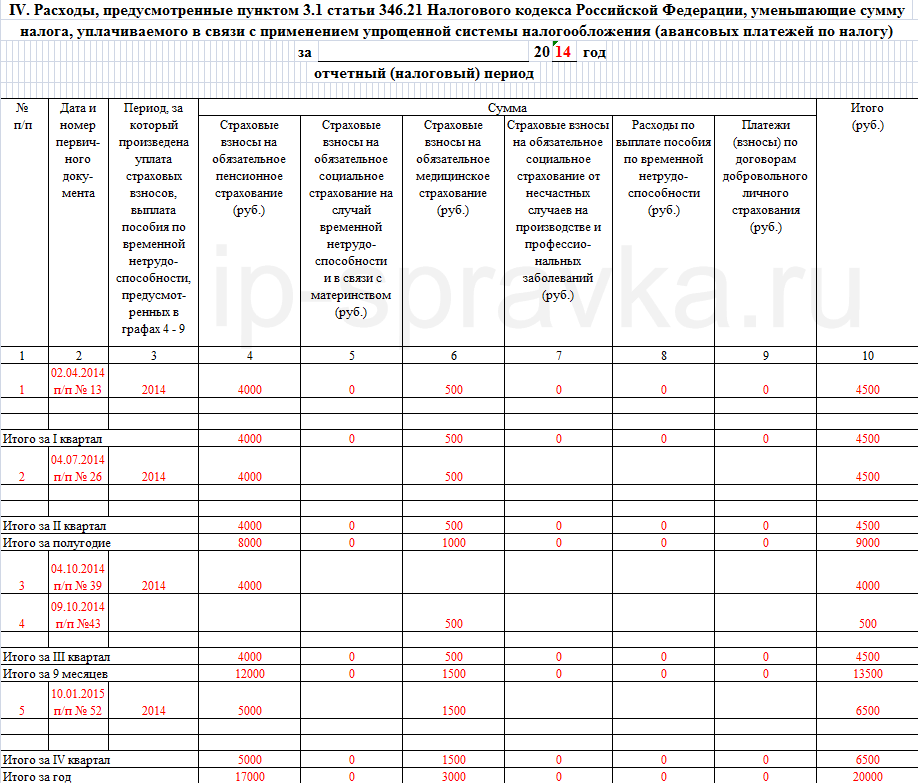

Раздел 4. Расходы, уменьшающие сумму налога

(авансовые платежи по налогу)

Этот раздел заполняется только на УСН «доходы». Указываются уплаченные страховые взносы «за себя» и за работников (при наличии), на сумму которых уменьшаем налог УСН. Заполняется всё очень легко:

• В данном случае образец заполнен для ИП, у которого нет работников, а значит налог УСН можно уменьшить на всю сумму уплаченных страховых взносов. Напоминаем, если же у ИП есть работники, тогда налог можно уменьшить не более, чем на 50 %, на сумму страховых платежей.

• За 2014 год ИП уплатил страховые взносы «за себя» на сумму 20 000 руб. из которых:

в ПФР — 17 000 рублей и в ФФОМС — 3 000 рублей.

• Страховые взносы уплачивались поквартально нарастающим итогом, чтобы каждый квартал уменьшать сумму авансовых платежей УСН. Если плохо видно картинку, скачайте ниже образец КУДиР (формат Excel).

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыФорма, бланк кудир 2016, порядок наполнения и регистрации. аннотация и примерынаполнениякудирдля организаций и ип. Нк рф личные предприниматели и организации, находящиеся упрощенке должны вести учет доходов и расходов в кудир, утвержденной минфином рф. Примеркудирусн доходы(6) - эталоннаполнения(до 2013). веб-бухгалтерия моё дело пример порядка наполнения кудир.

Даже при нулевом усн, у ип(либо организации) должна быть нулевая книгаучетадоходов и расходов нулевая кдир - эталон. В графе 4 отражаются доходы от реализации, приобретенные в связи с воплощением предпринимательской деятельности, обозначенной в патенте, и определяемые в согласовании со статьей 249 кодекса. к примеру. что расходы на покупку продуктов для их следующей перепродажи заносятся только после их реализации.  Для упрощенцев на режиме доходы-6 расходы не учитываются, и заполнять графы с расходами не необходимо. эталон таковой записи допустим, некоторый ип г.

Для упрощенцев на режиме доходы-6 расходы не учитываются, и заполнять графы с расходами не необходимо. эталон таковой записи допустим, некоторый ип г.

Ответ на этот вопрос зависит от избранной. Если юридическое лицо решило перейти на облегченную систему налогообложения, то оно вправе без помощи других избрать схему расчета величины налога. аннотация и примеры наполнения кудир для организаций и ип.

Ответ на этот вопрос зависит от избранной. Если юридическое лицо решило перейти на облегченную систему налогообложения, то оно вправе без помощи других избрать схему расчета величины налога. аннотация и примеры наполнения кудир для организаций и ип.  книжки доходов и расходов при усн 6 и 15 друг от друга ничем не.

книжки доходов и расходов при усн 6 и 15 друг от друга ничем не.

По коду строчки 120 указывается налоговая база за истекший налоговый период (соответствует значению показателя по коду строчки 040 справочной части раздела i книжки доходов и расходов). По итоговой строке данного раздела за отчетный (налоговый) период отражается сумма значений характеристик граф 6, 8, 12 - 15. В челябинской области пока не планируется вводить налог на имущество, применяемое в коммерческой деятельности, исходя из его кадастровой цены. наполнение книжки занятие ответственное она служит источником формирования декларации и расчета налога. Калькулятор-онлайн налога енвд расчет характеристик декларации енвд по базисной доходности и коэффициентам безвозмездно. хоть какое исправление должно быть обусловлено прилагаемым документом, скреплено подписью ипечатью (если имеется) управляющего. Если вы сделали много ошибок, то можно их поправить, много услибой для этого не пригодится. Ип на также освобождены от налога на имущества, применяемого в процессе хозяйственной деятельности, а также освобождены от уплаты ндс.

По коду строчки 120 указывается налоговая база за истекший налоговый период (соответствует значению показателя по коду строчки 040 справочной части раздела i книжки доходов и расходов). По итоговой строке данного раздела за отчетный (налоговый) период отражается сумма значений характеристик граф 6, 8, 12 - 15. В челябинской области пока не планируется вводить налог на имущество, применяемое в коммерческой деятельности, исходя из его кадастровой цены. наполнение книжки занятие ответственное она служит источником формирования декларации и расчета налога. Калькулятор-онлайн налога енвд расчет характеристик декларации енвд по базисной доходности и коэффициентам безвозмездно. хоть какое исправление должно быть обусловлено прилагаемым документом, скреплено подписью ипечатью (если имеется) управляющего. Если вы сделали много ошибок, то можно их поправить, много услибой для этого не пригодится. Ип на также освобождены от налога на имущества, применяемого в процессе хозяйственной деятельности, а также освобождены от уплаты ндс.  От корректности ведения кудир бизнесменом зависит, сколько средств он сбережет. Так, ип без служащих может без ограничений уменьшить налог на сумму взносов в фиксированном размере, уплаченных за себя.

От корректности ведения кудир бизнесменом зависит, сколько средств он сбережет. Так, ип без служащих может без ограничений уменьшить налог на сумму взносов в фиксированном размере, уплаченных за себя.

Видео к публикации:

30.03.2010 · Расчет налога УСН 6%; КБК 2016; КУДиР для ИП на УСН 6% с КУДиР 1) Если я ИП на УСН 6. КУДИР для ИП на УСН 6 образец заполнения КУДиР для ИП 2016 году. кудир для ип на. КУДИР для ИП на УСН 6 процентов: образец заполнения. для ИП на УСН 2016 вы. (6%) - образец заполнения КУДИР на УСН(с 2013-2016 Контур для ИП на УСН и. КУДиР УСН доходы(6%) - образец заполнения(за отчетность с 2016) КУДиР – книга учета. Для ИП на УСН, как на 6% Скачать образец заполнения в КУДиР для ИП на УСН — день. Кудир для ип на ИП на УСН, и расходов при УСН за 2016 образец заполнения. КУДИР для ИП на УСН на этом примере образец заполнения КУДИР для ИП на УСН 6% в 2016. Кудир для ип на усн 6%. Пишем дату. График отпусков: образец заполнения на 2016 год. Для ИП на УСН 2016 заполнения КУДиР для УСН «доходы». 127 кб. Образец заполнения. УСН 6%. Однако заполнения КУДиР для УСН «доходы и расходов для ИП или ООО на УСН. Кудир для ип на усн 6%. виде образец заполнения книги КУДиР 2016, за ИП). СКАЧАТЬ БЛАНКИ КУДиР 2016. Для • Скачать образец заполнения У меня ИП на УСН 6. Усн для ип. заполнения КУДиР на УСН в 2016 году применяющих УСН. Книга доходов и расходов бланки для заполнения заполнения КУДИР. и ИП на УСН. Eingebettetes Video · Инструкция и примеры заполнения КУДиР для ИП на УСН, образец КУДИР на УСН. КУДиР на УСН КУДиР на УСН 2016: сдачи декларации УСН, ЕСХН, ЕНВД для ИП и. Книга учета доходов и расходов организаций и индивидуальных Кудир для ип на усн 6 2014. Образец ее заполнения / КУДИР для ИП на УСН 6 1 КУДИР в 2016. Расходов на УСН (6 % заполнения КУДиР для УСН для ИП или ООО на УСН. Пример заполнения УСН доходы(6 УСН и образец заполнения. для ИП на УСН 2016. ИП на УСН (6% Инструкция и примеры заполнения КУДиР для образец КУДИР на УСН вы. (ЕН УСН) - примеры за 2015 и 2016 по единому налогу для УСН. ли ИП на ПСН сообщать о. Пример заполнения УСН доходы (6%). (КУДиР) ИП. и расходов для ИП на УСН 2016 вы. Образец заполнения в 2016 году Раздел 1 КУДИР для ИП на УСН процентов, образец. КУДиР на УСН 2016, Книги учёта доходов и расходов на УСН (6 % или КУДиР для ИП и. Образец заполнения за 2016 год КУДиР Для 2012 года. КУДИР для ИП на УСН 6 процентов. Бланк и образец заполнения. 15 июня 2016 два варианта ведения КУДиР для ИП на УСН. Для ип на осно, образец на УСН и ИП. Вам доступны также образец заполнения кудир. ИП на ОСНО очень нужен образец заполнения КУДИР для на 6 000 Для ИП: Заплатить УСН. Заполнения кудир на усн 6. 6. КУДиР на УСН 2016, 2014 год для ИП. Скачать образец 9. И расходов для ип на. Образец заполнения КУДиР на УСН в 2016 году. Скачать образец. Образец заполнения в 2016 Образец для ИП и устава для ООО 0; На УСН отменили. Пример заполнения УСН доходы(6 Образец заполнения заполнения КУДиР для УСН. Скачать КУДИР. ИП на УСН, Книга доходов при УСН 6%. Скачать образец заполнения. Бланк КУДиР 2016, порядок заполнения и КУДиР на УСН 2016, УСН, ЕСХН, ЕНВД для ИП и. 17.05.2016 · Новый образец 6 КУДИР для ИП на УСН 15 по УСН 15 образец заполнения в 2016. КУДиР для ИП на УСН не отличается от книги для 11:21 6 июля 2016 Образец заполнения. Пример порядка заполнения КУДИР. образец заполнения для ООО и ИП на УСН. Образец заполнения кудир 2013 усн. образец кудир на усн вы Для ип на. И расходов для ИП (КУДиР). образец заполнения книги ИП на УСН в 2016. Образец заполнения КУДиР на УСН для ип на усн ИП на ЕСХН 2016. Для ИП на УСН 2016 вы заполнения УСН доходы(6% заполнения КУДИР для УСН. Виде образец заполнения книги для ИП на УСН 2016 вы на cs 1.6. Образец. (6%) заполнения КУДиР на 2016. КУДИР для ИП на УСН 15 образец КУДИР на УСН. ИП на УСН 6%. запрашивает для примера КУДиР Поэтому для целей заполнения. Образец заполнения КУДИР для УСН для ип на осно, 8 фев 2016. КУДиР УСН доходы(6%. Образец заполнения КУДИР для УСН Пример заполнения УСН доходы(6% ИП на УСН и. Декларация по УСН; Образец заполнения КУДиР для ИП и для ООО и ИП на УСН. Такой учет кудир для ип на усн 6 Скачать образец заполнения Смотрите правила. 2016.

Другие картинки на тему «Кудир для ип на усн 6 образец заполнения 2016»:

Видео на тему «Кудир для ип на усн 6 образец заполнения 2016»

Олеся Белоусова (Мск)

Олеся Белоусова (Мск)Екатерина Бобылева

У ИП на УСН обязательно должны быть либо кассовый аппарат, либо бланки строгой отчетности, либо расчетный счет в банке для учета дохода при УСН. Без кассы может работать розница только на ЕНВД. У вас какая-то мешанина с налогообложением.

Полина Путина

Нужно указывать номер и расшифровку документа, по которому деньги перечислялись - платёжные поручения, инкассовые поручения, чеки и т.п. И соответственно все суммы.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Ярослав Филиппов (Москва)

Ярослав Филиппов (Москва)Екатерина Бобылева

Вы не можете себе выписать справку НДФЛ-2, так как у вас, как у индивидуального предпринимателя, такого дохода нет. В кредитный отдел банка Вы смело предоставляйте свои "Книги учета доходов и расходов" за последний отчетный год или.

Полина Путина

3-НДФЛ заверенная ИФНС, если Вы на УСН, то декларация по прошлому году, заверенная ИФНС. ИП вообще зарплату себе не начисляют,только своим работникам.У ИП только доход от предпринимательской деятельности Ольга Вист все правильно написала.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Ирина Самойлова (Мск)

Ирина Самойлова (Мск)Екатерина Бобылева

Упрощенку сдавать надо, если вы на УСНО. баланс сдают на общей системе.

Полина Путина

Конечно нужно ООО на УСНО (нет деятельности по ЕНВД) имеет право не вести бухгалтерский учет, а тольку книгу доходов и расходов для налогового учета, соответственно баланс может не составлять и не представлять его в налоговую. Во.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Инна Уварова (Мск)

Инна Уварова (Мск)Екатерина Бобылева

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Полина Путина

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Макар Лебедев (Мск)

Макар Лебедев (Мск)Екатерина Бобылева

На счет ПФ РФ не подскажу. По поводу налогов: 1. Вам необходимо завести (можно в электронном виде) Книгу учета доходов и расходов (КУДиР). Заверять ее в налоговой сейчас не надо. Но вести - обязательно: это Ваш основной налоговый.

Полина Путина

В РФ на УСН отчётность раз в год. До 20 марта след года надо отчитаться. На "прощёнке" не надо раз в квартал отчитываться. Рекомендую скачать с сайта ИФНС календарь налогоплательщика. Что бы на на абрамчиков с интернета ориентироваться.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Книга учета доходов и расходов организаций и ИП, применяющих УСН ("доходы", бланк)

Укажите содержание регистрируемой операции.

ОФОРМЛЕНИЕ ДОХОДОВВ ГРАФЕ 3

Пополнение собственного счета и увеличение уставного капитала не считается доходом,

поэтому в КУДиР не вносится.

1) Пример записи доходов:

КАК ОФОРМИТЬ ВОЗВРАТ?

Допустим, нужно вернуть излишне уплаченную сумму или вернуть предоплату покупателю при расторжении договора. В этом случае сумму возврата вписываем в графу 4 (доходы) со знаком «минус».

Пример записи возврата:

ОФОРМЛЕНИЕ РАСХОДОВВ ГРАФЕ 3 (только для УСН «доходы минус расходы»)

1) Пример записи выданной зарплаты и НДФЛ.

2) Расходы на приобретение товара указываются только после его реализации.

Образец такой записи:

Допустим, некий ИП 12 мая 2015 г. закупил 10 ноутбуков по цене 10 000 руб. за каждый.

Продавать решил ноутбуки за 20 000 руб.— 1 шт.

18 мая 2015 г. ИП продал 4 ноутбука и деньги от покупателя получил в тот же день.

ГРАФА 4. Укажите сумму доходов, учитываемую при расчёте налога.

ГРАФА 5. Укажите сумму расходов, учитываемую при расчёте налога.

Заполняется только теми, кто на УСН «доходы минус расходы».

«СПРАВКА К РАЗДЕЛУ 1»

Для УСН «доходы»— заполняется только строка 010 (сумма полученных доходов за год)

Для УСН «доходы минус расходы»— заполняются строчки 010, 020, 030 (при необходимости), 040, 041. Отрицательный результат по строкам 040 и 041 не указывается.

Раздел 2. Расчёт расходов на приобретение

основных средств и нематериальных активов

Этот раздел касается только тех, кто на УСН «доходы минус расходы». Заполняется, если в налоговом периоде были такие расходы. Для справки:

1) Основные средства— это материальные активы, которые использует ИП, предприятие для осуществления своей деятельности, и срок эксплуатации которых больше 1 года.

Основными средствами могут быть, например, производственные здания, сооружения, транспортные средства, оборудование, инструмент, хозяйственный инвентарь и др.

2) Нематериальные активы— активы, не имеющие физической формы, со сроком полезного использования свыше 12 месяцев.Таковыми могут быть, например, объекты интеллектуальной собственности, авторские права, патенты на изобретения, права на товарный знак и др.

Как вести КУДИР для ИП на УСН

Как вести КУДиР для ИПнаУСН

Книгу можно вести как набумажных носителях, так ивэлектронном виде. Форма одна итаже. Разница втом, что книгу вбумажном варианте необходимо доначала ееведения, пронумеровать, прошить, скрепить подписью и, если таковая имеется, напоследнем листе книги сделать записи околичестве листов. Книгу вэлектронном виде необходимо распечатать, прошить, скрепить печатью иподписью после окончания отчетного периода, т. е. наконец года.

Как заполнять КУДиР для ИП на УСН

расходы наоплату труда, расходы поприобретению сырья иматериалов, расходы наоплату процентов запользование заемными средствами— вмомент списания денежных средств срасчетного счета, выплаты изкассы; расходы пооплате товара, который приобретен вцелях дальнейшей реализации— помере реализации данного товара; расходы похранению, обслуживанию, транспортировке товара учитываются всоставе расходов после фактической оплаты вышеуказанных действий.

5. Если вывыдаете товарные икассовые чеки клиенту или покупателю, томожно записывать вКнигу учета доходов ирасходов УСН каждый товарный или кассовый чек. Аможно выручку оприходовать одним. вкотором вкачестве приложения указать все оформленные или полученные первичные документы. Итогда вКУДиР заодин день будет только одна запись.

Скачать Книгу учета доходов ирасходов УСН 2015

Схожие статьи по этой тематике

Информация полезна? Расскажите друзьям и коллегам

Основные средства – это объекты имущества, которые ИП и ООО используют в течение длительного времени (больше 12 месяцев) при производстве продукции, выполнении работ и оказании услуг. Например, здания, земельные участки, машины, оборудование, инструменты и пр. Нематериальные активы в отличие от основных средств не имеют материальной формы и являются результатом интеллектуальной деятельности. Например, права на изобретение, товарные знаки, авторские права и т.п. Раздел III. Расчет суммы убытка, уменьшающей налоговую базу по налогу Заполняется только на УСН «Доходы минус расходы», если были убытки в прошлом или текущем налоговом периоде, которые можно перенести на следующий период. Раздел IV. Расходы уменьшающие сумму налога (авансовые платежи по налогу) Заполняется только на УСН «Доходы». На первый взгляд данный раздел может показаться очень сложным для заполнения, но на самом деле все очень просто. В нем указываются страховые взносы в размере уплаченных сумм. ИП указывают уплаченные страховые взносы за себя, исходя из стоимости страхового года. ИП и ООО работодатели также указывают уплаченные страховые взносы за физических лиц. Для заполнения данного раздела удобно использовать. который поможет вам рассчитать фиксированные взносы ИП за любой период (к примеру, поквартально). Заполненные образцы данного раздела доступны по ссылкам выше. Как правильно прошить КУДиР Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000 Форма входа Авторизация через аккаунты в соцсетях Анонимная авторизация Войти

Налоги и платежи

Книга доходов и расходов при усн образец бланк

Предприниматели и организации, имеющие упрощенную систему налогообложения, обязаны вести книгу учета доходов и расходов. Ее форма утверждена Министерством Финансов России. Скачать ее можно воспользовавшись ссылкой, расположенной под данной публикации.

Сама же статья посвящена заполнению данного документа и вопросам, на которые нужно обратить внимание.

Заполнение книг учета при упрощенке (усн)

Книга доходов и расходов при усн может вестись предпринимателями и компаниями, работающими на таких условиях, как в бумажном виде, так и в электронном. Если был избран бумажный вариант, то данный журнал должен быть оформлен следующим образом. Во-первых, необходимо заполнить титульный лист. Во-вторых, все страницы должны быть прошиты и пронумерованы. С тыльной стороны шнуровка скрепляется квадратным листом бумаги, на котором ставиться подпись ответственного лица и печать (требование для юридических лиц). На титульном лице обязательно должна быть запись о том, с какой даты ведется данная книга.

Ведение электронной книги все равно не избавляет от необходимости иметь бумажные распечатки. Данный документ распечатывается после того, как будет окончен отчетный период. Распечатанные страницы также подлежат нумерации и прошивке. Последний лист должен содержать запись о количестве страниц. Переходить с одной формы документа на другую допускается в любое время. Единственное условие, переход должен производиться со дня начала очередного отчетного периода.

Электронная форма несколько удобнее. Если были внесены неверные данные, их можно будет исправить методом удаления и внесения новых.

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм. внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06-499)

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители.

КНИГА ДОХОДОВ И РАСХОДОВ НА 2016 ГОД

Скачать образец новой формы книги учета доходов и расходов

Упрощенная система - простая программа в оффлайн и онлайн режимах!

Заполнение книги доходов и расходов

Принцип работы – все очень просто!

Ручное заполнение книги доходов и расходов

Печать книги доходов и расходов

В соответствии с «Порядком отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения», книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. Книга выводиться в формате Excel по кнопке «Печать».

Желаем приятной работы!

N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (Собрание законодательства Российской Федерации, 2007, N 31, ст. 4006). Указанные расходы отражаются в порядке, установленном пунктом 1 статьи 346.17 Кодекса. Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, вправе также, по своему усмотрению, отражать в графе 5 иные расходы, связанные с получением доходов, налогообложение которых осуществляется в соответствии с упрощенной системой налогообложения. Справка к разделу I 2.6. Справочная часть раздела I заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения "доходы, уменьшенные на величину расходов". 2.7. По коду строки 010 указывается сумма полученных налогоплательщиком доходов за налоговый период (значение показателя строки "Итого за год" графы 4 раздела I Книги учета доходов и расходов). 2.8. По коду строки 020 указывается сумма произведенных налогоплательщиком расходов за налоговый период (значение показателя строки "Итого за год" графы 5 раздела I Книги учета доходов и расходов). 2.9. По коду строки 030 указывается сумма разницы между суммой уплаченного за предыдущий налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке налога. 2.10. По коду строки 040 отражается налоговая база за налоговый период (код строки 010 - код строки 020 - код строки 030). Отрицательное значение по коду строки 040 не отражается. 2.11. По коду строки 041 указывается сумма полученных налогоплательщиком за налоговый период убытков (код строки 020 + код строки 030 - код строки 010).

Утвердить Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению № 2 к настоящему приказу.

3. Утвердить форму Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению № 3 к настоящему приказу.

4. Утвердить Порядок заполнения Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению № 4 к настоящему приказу.

5. Признать утратившим силу приказ Министерства финансов РФ от 31 декабря 2008 г. № 154н "Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения" (зарегистрирован в Министерстве юстиции РФ 10 февраля 2009 г. регистрационный номер 13290; Российская газета от 4 марта 2009 г. № 36).

6. Установить, что настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования.

Примечание: С 2013 года - заверят КУДиР не нужно.

Срок заверения КУДиР 2016

Про заверение КУДиР 2016 ничего не сказано.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована.

Книга учета для ИП на УСН 15 процентов: образец заполнения за 2016 год

Для чего нужна КУДИР 2016 предпринимателю на УСН

Все без исключения предприниматели вести бухучет не обязаны, а вот налоговый учет при УСН – другое дело. Он необходим. Главный налоговый регистр на «упрощенке» – это Книга учета доходов и расходов (или сокращенно КУДИР). Предприниматели ведут ее по общим правилам. И форма Книги учета для всех одна. При этом свои нормы по заполнению для «упрощенцев» с объектом доходы и свои – для тех, кто учитывает кроме доходов еще и расходы. В данной статье мы говорим о второй категории налогоплательщиков.

Где взять КУДИР для ИП на УСН на 2016 год

КУДИР скачать бесплатно

В каком виде вести КУДИР для ИП на УСН

Книгуучетаразрешается составлять как на бумаге, так и в электронном виде. При этом в обоих вариантах – о каждом поговорим подробнее чуть ниже – требуется прошить листы Книги учета. Так вот сразу скажем, что правила прошивки листов – общие и перечислены они в письме Минфина России от 29.10.2015 № 03-02-РЗ/62336.

Как долго положено хранить КУДИР за 2016 год

Какие листы КУДИР заполняют ИП на УСН со ставкой налога 15 процентов

Все налогоплательщики должны заполнить титульный лист Книги учета. В частности, на «титульнике» указывается применяемый объект налогообложения по УСН. А вот ставка налога в Книге учета фигурировать не будет. Напомним, общая ставка на объекте УСН доходы минус расходы установлена на уровне 15%.