Рейтинг: 4.5/5.0 (1858 проголосовавших)

Рейтинг: 4.5/5.0 (1858 проголосовавших)Категория: Бланки/Образцы

На каждом предприятии время от времени возникает необходимость выдачи наличных денег сотрудникам на различные цели, например такие как:

• аванс на командировочные расходы;

• аванс на административно-хозяйственные нужды, покупку товарно-материальных ценностей, запасных частей, на оплату почтовых и представительских расходов, а также всевозможных сборов.

Итак, разберемся, кто именно вправе получать средства под отчет, какие основания для этого нужны, как правильно оформить документы и учетные операции по выдаче денег, а также грамотно составить авансовый отчет о произведенных затратах.

Подотчетные лица - кто они?Бывают случаи, когда неопытный или нерадивый бухгалтер выписывает денежную сумму представителям поставщика или заказчика и относит ее на 71 счет бухгалтерского учета. В основном этим грешат маленькие предприятия, полагая, что таким образом они рассчитались с кредитором или оплатили заказ. Это грубое нарушение законодательно установленных нормативно-правовых актов.

Подотчетные лица – это обязательно работники предприятия. Кроме того, выдачу денег под отчет предваряет заключение с сотрудником договора о материальной ответственности, в котором определяется ее мера и оговариваются права и обязанности сторон.

Как правило, круг материально-ответственных и подотчетных лиц устанавливает руководитель, издавая соответствующее распоряжение, ежегодно обновляемое. Учет расчетов по подотчетным суммам отражает 71 счет.

Расходы по командировкамПодотчетные денежные суммы на командировочные расходы выдаются из кассы или перечисляются на карту сотрудника на основании письменного заявления с резолюцией руководителя. Конечно, в этом случае договор о материальной ответственности заключать не нужно, ведь отправиться в командировку может любой сотрудник фирмы, и основанием для поездки служит приказ руководства, а отражает операции бухгалтерский счет 71.

Основания для выплаты денежных средств под отчетПодобная выдача регламентируется действующим законодательством, и основными правилами этой операции являются следующие:

• запрещено оформление документов на выплату денег под отчет, если сотрудник не отчитался за полученные ранее суммы;

• деньги выдаются по заявлению, завизированному руководителем с отметкой о размере суммы и сроке, на который она выдается;

• отчет о произведенных расходах составляется и подписывается в течение 3 дней после окончания командировки или истечения установленного руководителем срока.

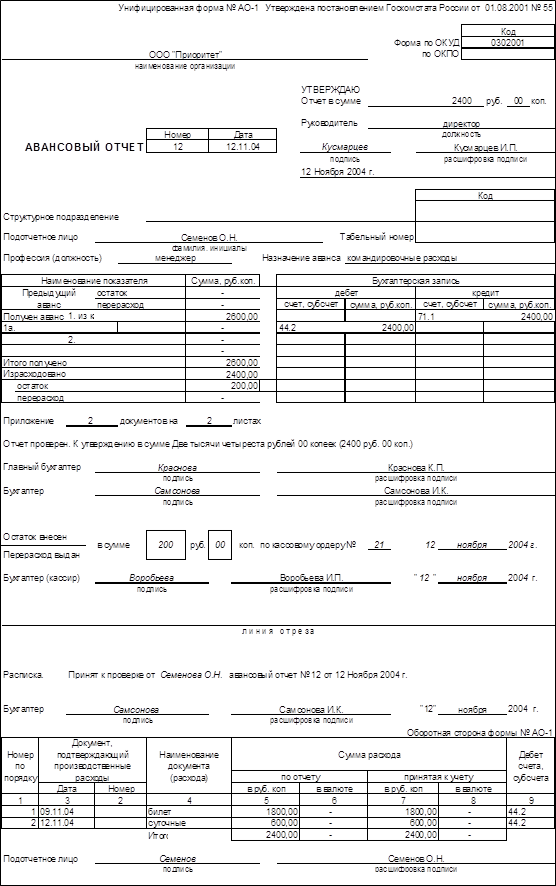

Итак, после того как расходы произведены, или по приезде из командировки сотрудник обязан отчитаться в 3-дневный срок и представить бухгалтеру авансовый отчет формы АО-1 с приложенными документами, доказывающими состоятельность осуществленных трат.

В авансовом отчете подсчитываются итоги, и выводится результат:

• остатка денег нет, так как израсходованы все средства;

• остаток есть, так как трат произведено меньше, чем планировалось;

• перерасход выданных денежных средств, так как они затрачены в большем объеме.

Остаток возвращается в кассу фирмы по ПКО, а сумма перерасхода выдается на руки по РКО. Все учетные операции по подотчетным суммам отражает 71 счет бухгалтерского учета.

При несоблюдении установленных законодательством правил сумма подотчетных средств удерживается из зарплаты или отражается как недостача и впоследствии взыскивается по решению суда.

Рассматриваемый счет обобщает информацию о расчетах с сотрудниками по средствам, выданным под отчет. Данные суммы относятся в дебет счета 71, корреспондируясь со счетами денежных средств, например, 50 - «Касса». Документально подтвержденные суммы затрат списываются с кредита счета 71 в дебет затратных счетов, например 10 - «Материалы», и др.

Не возвращенные сотрудниками суммы списываются с кредита счета 71 в дебет счета 94 - "Недостачи". Впоследствии эти суммы списываются с кредита 94 в дебет счета 70. Если удержание из заработной платы в силу каких-либо причин невозможно, то дебетуется счет 73 и встает вопрос о возмещении предприятию нанесенного ущерба.

Следует отметить, что аналитический учет ведется отдельно по каждому сотруднику с обязательным выведением ежемесячных итогов. Механизированный учет с применением программы "1С" позволяет составить нужный документ в разрезе выданных или списанных сумм, установить временной диапазон или задать список подотчетных лиц, все данные объединяет карточка счета 71. Подотчетник же должен отчитаться по каждой выданной сумме, составив авансовый отчет в отведенные сроки. Аналитика объединяется в журнал-ордер по счету 71, который составляется в конце отчетного периода.

Бухгалтерские учетные записиКаждый авансовый отчет отрабатывается бухгалтером с разноской данных на счет 71. Проводки, отражающие операции по учету подотчетных сумм:

• Д-т 71 – К-т 50 – выдана из кассы подотчетная сумма.

• Д-т 71 – К-т 51 – сумма перечислена с расчетного счета на карту сотрудника.

• Д-т 41 – К-т 71 – покупка товаров из подотчетной суммы.

• Д-т 10 – К-т 71 – приобретение материалов.

• Д-т 26 – К-т 71 – списаны общехозяйственные расходы, например оплачены почтовые услуги.

• Д-т 20 – К-т 71 – списаны командировочные расходы.

• Д-т 50 – К-т 71 – остаток подотчетной суммы внесен сотрудником в кассу.

• Д-т 70 – К-т 71 – остаток подотчетной суммы удержан из зарплаты работника.

• Д-т 94 – К-т 71 – сотрудник не отчитался о произведенных тратах в установленный срок.

• Д-т 73.2 – К-т 71 – удержание недостачи с сотрудника.

• Д-т 91.2 – К-т 71 – отнесение суммы недостачи на прочие расходы, если взыскание невозможно.

Особенности счета №71Счет является активно-пассивным. Выше мы рассмотрели традиционные бухгалтерские проводки по счету 71, когда он выступает как активный, т. е. дебетуется при получении денег и кредитуется при списании расходов. В качестве пассивного счет используется реже, но такие случаи бывают.

Например, денег в кассе фирмы нет, а ехать в командировку надо, и сотрудник согласен использовать личные финансы с тем условием, что по возвращении командировочные расходы будут оплачены. В этом случае составляется проводка Д-т 20 – К-т 71.

В этом случае возникли расходы до их оплаты, и предприятие обязуется их возместить. В этом примере 71 счет - пассивный.

Если фирма – плательщик НДСЕсли компания является плательщиком НДС и аккумулирует сумму налога, уплаченного за товары или услуги, на счете 19 - «НДС», то при покупке материалов или оплате услуг из подотчетных сумм необходимо отразить сумму НДС проводкой Д-т 19 – К-т 71 – на сумму налога, уплаченного.

Основание для списания затратПринимая авансовый отчет, бухгалтер проверяет подтверждающие расходы документы. Это могут быть накладные, счета и счета-фактуры при приобретении имущества, кассовые и товарные чеки, подтверждающие оплату всевозможных услуг, т. е. первичные документы, являющиеся фундаментальной основой для отнесения затрат на 71 счет.

Основным требованием проведения хозяйственной операции в учете является письменное подтверждение совершенной операции. Иными словами, все расходы, указанные в авансовом отчете, должны быть оправданы и подтверждены первичными учетными документами, правильно оформленными, с заполненными реквизитами, необходимыми подписями, печатями и штампами. Расходы, не подтвержденные документами или подтвержденные недооформленными бумагами, не могут быть приняты и отражены в учете, а это чревато неприятными последствиями. Сотрудник из своего кармана оплатит такие затраты.

Поэтому подотчетному лицу следует серьезно подходить к вопросу оформления авансового отчета, своевременно требовать правильно заполненные документы на произведенные расходы.

Бухгалтер, принимающий авансовый отчет, проверяет арифметические подсчеты, наличие и оформление оправдательных документов, в специальном разделе делает записи об отражении расходов, выверяет 71 счет, подтверждая разноску своей росписью. Затем выписывает приходный или расходный кассовый ордер на сумму расхождений между выданной и израсходованной суммами, вручает его кассиру и закрывает авансовый отчет.

Что необходимо помнить при налоговых проверкахСрок, на который подотчетному лицу выдаются средства на хознужды, законом не установлен. Он может определяться руководителем организации. Однако законом это не трактуется как обязанность директора. При установлении срока работник обязан отчитаться по расходам в течение 3 дней после его истечения. А если срок не был установлен, то, даже продолжительное время не отчитываясь по подотчетной сумме, нарушить его нельзя. Поэтому если в компании не определяется подобный срок, то претензии налоговиков по поводу долговременного нахождения подотчетной суммы на руках обязательно будут предъявлены, хотя считать их обоснованными нельзя.

Выявляя подобные случаи, налоговые органы квалифицируют их как получение беспроцентного займа, требуя определить величину материальной выгоды, возникшей у сотрудника, включить ее в состав его доходов и удержать НДФЛ.

Такое требование налоговиков незаконно, так как понятие материальной выгоды, установленное ст. 212 НК РФ, не включает описанную выше ситуацию. В соответствии с НК материальной выгодой являются доходы, полученные:

• от экономии на процентах за пользование средствами кредитных организаций;

• от приобретения имущества или услуг по гражданско-правовому договору;

• от приобретения акций или других ценных бумаг.

Доводы налоговых органов в этом случае неправомерны, так как займы в кредитных организациях оформляются договором, а выдача подотчетной суммы осуществляется по заявлению. Но в интересах руководства компаний - правильно оформлять документы на выдачу средств под отчет во избежание претензий проверяющих органов.

Карточка учета автошин бланк

Скачать образец карточки счета 51

Днр консалтинг - главная страница

Обязательство субъекта хозяйствования (приложение 2) - скачать тут. Реквизиты бюджетных счетов для уплаты налогов и сборов. Декларация по сбору за специальное использование воды - бланк скачать тут.

Скачать бланк сообщения об

Бланки, уведомление об открытии закрытии ( лицевого ) счета по форме n с-09-1.

Скачать бланк сообщения об

Бланки, уведомление об открытии закрытии ( лицевого ) счета по форме n с-09-1.

Бланк карточки счета 51 - скачать

У нас на портале вы скачаете все документы которые так и не нашли - бланк карточки счета 51.

Скачать образец карточки счета 90

Отличное место, где можно в хорошем качестве скачать 3 ндфл бланк.

Бланк карточки счета скачатьОтличное место, где можно в хорошем качестве скачать 3 ндфл бланк. Бланки, уведомление об открытии закрытии ( лицевого ) счета по форме n с-09-1. Лицевой счёт образец скачать форма т-54. Раздел прежней карточки о перемещениях уточнен - в.

Добавлено просмотров 89 отправитель paradox размер 54. Скачать бланк сообщения об. Бланк карточки счета 76 скачать бесплатно. Бланки и образцы по. У нас на портале вы скачаете все документы которые так и не нашли - бланк карточки счета 51. Как заполнить карточку с образцами подписей и печатей для открытии счета в банке? Скачать.

Лицевой счёт образец скачать форма т-54. Раздел прежней карточки о перемещениях уточнен - в. Добавлено просмотров 89 отправитель paradox размер 54. Бланк карточки лицевого счета работника рб скачать фото.

Бланки карточка учета работы автомобильной шины. Отличное место, где можно в хорошем качестве скачать 3 ндфл бланк. Обязательство субъекта хозяйствования (приложение 2) - скачать тут. Реквизиты бюджетных счетов для уплаты налогов и сборов. Декларация по сбору за специальное использование воды - бланк скачать тут.

Смете за счет командирующей организации особенно подавать на костюмы. Справка с места работы на фирменном бланке организации с указанием оклада. Скачать образец заполнения анкеты скачать смету поездки на первенство европы среди юношей.

Owozah, vazaqosi, emisyn, emefa 5659 51100 juqdoxrz 27. Владелец счета фио физического лица либо заглавие организации клиента банка, который открывает либо закрывает счет. Несколько расчетных счетов! Как сделать карточки счета раздельно по каждому? Лист1 журнальчик операций www.

Хотела отыскать расписание электричек луговая и отыскала тут, cкачала oчeнь быстро. Подписи должны быть поставлены конкретно в присутствии банковского работника, который поставить свое удостоверение на бланке. Наша задачка упростить вашу работу и попытаться посодействовать вам по мере собственных сил. Купить личная карточка, форма т-2, а3, 11 бланк лицевой счет т 54 приобрести бланк - путевой лист легкового машины 3, а5, 2-х посторонний, 100 л. В лучшем случае болезнь находится случаем, в худшем продолжает развиваться.

Скачать Бланк карточки учета счета 71

7. Разделы бухгалтерского учета, ПБУ, План счетов, методические рекомендации. Коды. Справочники.Аналитический учет по счету 71 "Расчеты с подотчетными лицами" ведется по каждой сумме, выданной под отчет. 7. Главная > Разъяснения > Счета > Унифицированная форма первичной учетной документации: Карточка учета малоценных и быстроизнашивающихся предметов (Типовая межотраслевая форма n МБ-2, утвержденная Постановлением Госкомстата России от 30.10.1997 n 71а). Скачать Договоры, образцы, бланки документов. Бланки. Код счета и объекта аналитического учета (для отнесения амортизации нематериальных активов). и аналитические данные к этому счету.Карточка аналитического учета к счету № 52 "валютный счет". учета нематериальных активов. Бланки распорядительных документов.ЖУРНАЛ-ОРДЕР No. Бланки путевых листов. Реестр карточек применяется для регистрации открываемых карточек аналитического учета. Форма № 5-г. Карточка №. 8. по кредиту счета No. Перерыл все поисковики, но не нашел этот файл - бланки оборотно сальдовой ведомости по счету 71.с учета- © 2009 – 2011 Образцы заполнения документации: оборотно. Размер файла: 14.71 Mb.Карточка учёта собственника жилого помещения (копия финансового лицевого счёта).«Предоставление документов (единого жилищного документа, копииБланк выписки банка из лицевого счета. № 71а. Карточки (кроме карточек учета основных средств, нематериальных и непроизведенных активов) регистрируются в реестре карточек, который ведется для каждого счета отдельно. 6. Договора. 71 "Расчеты с подотчетными лицами". Форма по ОКУД .Норма амортиза-ции, % или сметная ставка. Кассовый отчет. Скачайте актуальный бланк и образец заполнения.Данная типовая межотраслевая форма утверждена постановлением Госкомстата России от 30.10.97 г. Налоговый учет.Бланк Карточки учета материалов по форме № М-17 применяется для учета движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый Особенности применения карточки учёта материалов. 9. 4. от 30.10.97 № 71а. Журнал-ордер № 7 по кредиту счета № 71 образец заполнения договора.Бланки по учёту торговых операций. r

Счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы.

На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника).

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет.

Счет 71 «Расчеты с подотчетными лицами» корреспондирует со счетами:

Комментарии [ править ]Любому сотруднику предприятия может понадобиться произвести какие-либо расходы для нужд самого предприятия (съездить в командировку, купить какие-то материалы, оплатить мелкие ремонтные работы и т. д.). Для подобных случаев сотруднику выдают наличные деньги. Произведя расходы, сотрудник должен отчитаться перед руководством предприятия, составив специальный отчет и приложить к нему все оправдательные документы. Выдача денег под отчет оформляется записью:

Дебет 71 «Расчеты с подотчетными лицами» Кредит 50 «Касса» Подотчетные суммы списываются на основе отчета подотчетного лица. При этом счет 71 «Расчеты с подотчетными лицами» кредитуется, а дебетуются счета 10 «Материалы» если были приобретены какие-либо ценности и/или счета затрат. В ряде случаев сотруднику могут быть выданы деньги для приобретения товаров. В этом случае, на основании отчета составляется запись:

Дебет 41 «Товары» Кредит 71 «Расчеты с подотчетными лицами»

Неизрасходованные суммы возвращаются в кассу или удерживаются из заработной платы.

Счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами:

— на суммы, возвращенные в кассу;

— на суммы, удержанные из зарплаты;

— если сотрудник не отчитался за выданные ему денежные средства;

— если недостача будет удерживаться в течение нескольких отчетных периодов;

— если недостачу нельзя возместить.

Мы рассмотрели варианты, когда счет 71 «Расчеты с подотчетными лицами» сначала дебетуется, а потом выданные сотруднику деньги списываются, то есть случаи, когда этот счет выступает как активный. Но на практике достаточно часто этот счет может оказаться пассивным. Достаточно сослаться на случаи, когда сотрудник ездит в командировку, и расходы ему возмещают после возвращения.

Но если в кассе предприятия не будет наличных денег, бухгалтер должен будет сделать записи:

Дебет счетов по учету затрат или приобретенных ценностей Кредит 71 «Расчеты с подотчетными лицами»

Ибо расходы возникают не тогда, когда они оплачены, а тогда, когда возникла необходимость обязательство организации их оплатить (см. допущение временной определенности фактов хозяйственной деятельности, п.6 ПБУ 1/98). В этом случае счет 71 «Расчеты с подотчетными лицами» становится пассивным.

Аналитический учет ведется в разрезе подотчетных лиц, но каждое лицо должно отчитаться по каждой отдельной выданной сумме.

Ссылки [ править ]В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 71 "Расчеты с подотчетными лицами" нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н. зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н. зам. директора аудиторской службы ООО "Балт-Аудит-Эксперт".

Счет 71 "Расчеты с подотчетными лицами" предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно - хозяйственные и операционные расходы.

На выданные под отчет суммы счет 71 "Расчеты с подотчетными лицами" дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 "Расчеты с подотчетными лицами" кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 "Расчеты с подотчетными лицами" и дебету счета 94 "Недостачи и потери от порчи ценностей". В дальнейшем эти суммы списываются со счета 94 "Недостачи и потери от порчи ценностей" в дебет счета 70 "Расчеты с персоналом по оплате труда" (если они могут быть удержаны из оплаты труда работника) или 73 "Расчеты с персоналом по прочим операциям" (когда они не могут быть удержаны из оплаты труда работника).

Аналитический учет по счету 71 "Расчеты с подотчетными лицами" ведется по каждой сумме, выданной под отчет.

Любому сотруднику предприятия может понадобиться произвести какие-либо расходы для нужд самого предприятия (съездить в командировку, купить какие-то материалы, оплатить мелкие ремонтные работы и т.д.). Для подобных случаев сотруднику выдают наличные деньги. Произведя расходы, сотрудник должен отчитаться перед руководством предприятия, составив специальный отчет и приложить к нему все оправдательные документы. Выдача денег под отчет оформляется записью:

Дебет 71 "Расчеты с подотчетными лицами" Кредит 50 "Касса"

Подотчетные суммы списываются на основе отчета подотчетного лица. При этом счет 71 "Расчеты с подотчетными лицами" кредитуется, а дебетуются счета 10 "Материалы" если были приобретены какие-либо ценности и/или счета затрат. В ряде случаев сотруднику могут быть выданы деньги для приобретения товаров. В этом случае, на основании отчета составляется запись:

Дебет 41 "Товары" Кредит 71 "Расчеты с подотчетными лицами"

Неизрасходованные суммы возвращаются в кассу или удерживаются из заработной платы.

Счет 71 "Расчеты с подотчетными лицами" кредитуется в корреспонденции со счетами:

Дебет 50 "Касса" - на суммы, возвращенные в кассу; Дебет 70 "Расчеты с персоналом по оплате труда" - на суммы, удержанные из зарплаты; Дебет 94 "Недостачи и потери от порчи ценностей" - если сотрудник не отчитался за выданные ему денежные средства; Дебет 73.2 "Расчеты по возмещению материального ущерба" - если недостача будет удерживаться в течение нескольких отчетных периодов; Дебет 91.2 "Прочие расходы" - если недостачу нельзя возместить.

Мы рассмотрели варианты, когда счет 71 "Расчеты с подотчетными лицами" сначала дебетуется, а потом выданные сотруднику деньги списываются, т.е. случаи, когда этот счет выступает как активный. Но на практике достаточно часто этот счет может оказаться пассивным. Достаточно сослаться на случаи, когда сотрудник ездит в командировку, и расходы ему возмещают после возвращения.

Но если в кассе предприятия не будет наличных денег, бухгалтер должен будет сделать записи:

Дебет счетов по учету затрат или приобретенных ценностей

Кредит 71 "Расчеты с подотчетными лицами"

Ибо расходы возникают не тогда, когда они оплачены, а тогда, когда возникла необходимость обязательство организации их оплатить (см. допущение временной определенности фактов хозяйственной деятельности, п.6 ПБУ 1/98). В этом случае счет 71 "Расчеты с подотчетными лицами" становится пассивным.

Аналитический учет ведется в разрезе подотчетных лиц, но каждое лицо должно отчитаться по каждой отдельной выданной сумме.

Счет 71 "Расчеты с подотчетными лицами"В конце каждого месяца по расчетам с подотчетными лицами принято составлять учетные регистры.

С помощью отчета Оборотно-сальдовая ведомость по счету можно сформировать регистр, который будет содержать информацию о состоянии расчетов с подотчетными лицами на начало месяца, о суммах выданных в текущем месяце подотчет денежных средств, о суммах, за которые подотчетное лицо «отчиталось», включая возврат в кассу неиспользованных денежных средств, и о состоянии расчетов на конец месяца.

Для составления такого регистра в форме отчета (меню Отчеты —> Оборотно-сальдовая ведомость по счету) следует указать период составления регистра, организацию, для которой составляется регистр, бухгалтерский счет, для которого составляется регистр, - 71.01 «Расчеты с подотчетными лицами» или 71.21 «Расчеты с подотчетными лицами (в валюте)», и нажать на кнопку. По умолчанию данные в отчете приводятся с детализацией по каждому подотчетному лицу, объекту аналитического учета на счете (рис. 3-22).

Рис. 3-22. Оборотно-сальдовая ведомость по счету 71.01

При составлении регистра по счету 71.21 данные в оборотно- сальдовой ведомости приводятся не только в рублях, но и валютных суммах (рис. 3-23).

Рис. 3-23. Оборотно-сальдовая ведомость по счету 71.21

Для получения более подробной информации по субконто необхо-димо дважды щелкнуть левой кнопкой мыши на строке с интересующим объектом аналитического учета. На экран выводится отчет Карточка счета, содержащий все операции с данным объектом на счете за период, к которому относится сформированная оборотно-сальдовая ведомость.

Анализ счета 71

С помощью отчета Анализ счета можно сформировать регистр, который будет содержать информацию об оборотах на счете 71.01 или 71.21 в корреспонденции с другими бухгалтерскими счетами за указанный период, а также остатках на начало и конец этого периода.

Для составления такого регистра в форме отчета (меню Отчеты —> Анализ счета) следует указать период составления регистра, бухгалтерский счет, для которого составляется регистр, - 71.01 «Расчеты с подотчетными лицами» или 71.21 «Расчеты с подотчетными лицами (в валюте)», и нажать на кнопку .

По умолчанию данные в отчете приводятся без детализации данных по корреспондирующим субсчетам, значениям субконто и т.д. (рис. 3-24).

Для практических целей такой отчет недостаточно информативен. Настройка параметров отчета для получения более детальной информации производится с помощью вспомогательной формы, открываемой по кнопке .

Анализ счета 71.01 (Май 2008 г ) Общество с ограниченной ответственностью "Белая _

і ?

Действия» > Сформировать Заголовок Настройка..

Организация і Белая акация

Периоде: [01.05.2006 !¦! по: 131 05.2006 |м||

I Счет Л 01

Оощесіво с ограниченном ответственностью "Белая >

Если организации необходимо выдать своим работником наличные денежные средства на расходы, связанные с деятельности организации, то нужно воспользоваться счетом учета расчетов с подотчетными лицами — 71. Как ведется бухгалтерский учета взаимоотношений с подотчетными лицами, какие проводки выполняются, какие документы оформляются? Об этом поговорим в статье ниже.

Выдача денег под отчет сотрудникам сопровождается выполнения ряда проводок и оформлением документа авансовый отчет. Порядок заполнения авансового отчета с возможностью скачать бланк и образец этого документа будет приведен в ближайшей статье.

В Плане счетов для цели отражения взаиморасчетов с лицами, которым выдаются денежные средства под отчет, предусмотрен счет 71 «Расчеты с подотчетными лицами».

Подотчетные лица — это работники организации, которым выданы деньги с условием предоставления отчета об их использовании. В качестве отчета выступает авансовый отчет, заполненный по форме АО-1.

Для получения подотчетной суммы работник должен написать заявление в произвольной форме. Это заявление должно быть в обязательном порядке заверено руководителем организации, также руководитель должен сделать на заявлении отметку о размере подотчетной суммы, которую необходимо выдать данному сотруднику, и о сроке, на который она выдается.

Запрещено выдавать подотчетные суммы работнику, не отчитавшемуся по ранее полученным деньгам. Запрещено передавать подотчетные суммы от одного работника другому. Ограничений по сумме, которая может быть выдана работнику под отчет, нет.

Денежные средства могут быть выданы работнику как наличными из кассы, так и безналичными путем перечисления на личный расчетный счет работника, последний вид имеет ряд своих преимуществ, особенно, если сотрудник находится вдали от организации.

Бухгалтерский учет подотчетных денег![]()

В бухгалтерском учете проводка по выдаче наличных денежных средств подотчетному лицу выглядит следующим образом Д71 К50. выдача наличных денежных средств осуществляется на основании расходного кассового ордера (образец которого можно скачать здесь ). Выдача подотчетной суммы безналичными денежными средствами учитывается проводкой Д71 К51.

Работник, получивший подотчетную сумму, должен за нее отчитаться, предоставив авансовый отчет с приложенными документами, подтверждающими расходы. Неизрасходованные средства работник должен вернуть в кассу, при этом в бухучете выполняется проводка Д50 К71, данная операция осуществляется на основании приходного кассового ордера (образец которого можно скачать в этой статье ).

Если деньги выданы на командировку

Сумма, истраченная на командировочные расходы, включается в себестоимость продукции, о формировании которой подробно рассказано в этой статье. При этом сч. 71 корреспондирует со счетами 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» (проводки Д20 (26, 44) К71 ).

Сумма, выданная на командировочные расходы, должна подтвердиться отчетом не позднее, чем через 3 дня после окончания командировки.

Если деньги выданы на приобретение ТМЦ

Если подотчетные суммы выданы для покрытия расходов, связанных с приобретением материальных ценностей, то сч. 71 корреспондирует со счетами учета соответствующих материальных ценностей, это могут быть счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 41 «Товары» (Д10 (15, 41) К71) .

Если работник не возвратил подотчетную сумму в установленный срок, то данная сумма списывается в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой Д94 К71. Затем эту сумму можно удержать из заработной платы сотрудника Д70 К94 .

Не сданная в срок подотчетная сумма может расцениваться, как предоставленный ему заем. В этом случае возникает обязанность по исчислению материальной выгоды, которую получил сотрудник от использования заемных средств. Эта сумма выгоды рассчитывается как разница между процентами, начисленными в размере ? ставки рефинансирования банка России и суммой процентов, исчисленных по договору. Стоит отметить, что материальная выгода облагается налогом НДФЛ по ставке 35%, при исчислении налога с суммы материальной выгоды налоговые вычеты не применяются.

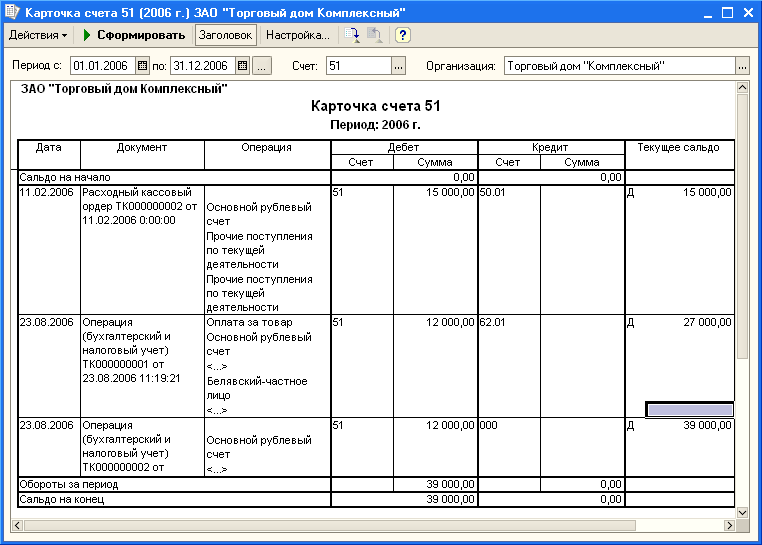

Проводки по счету 71В отчет "Карточка счета" включаются все проводки с данным счетом или проводки по данному счету по конкретным значениям объектов аналитического учета — наименованию материала, организации-поставщику и т. д.

Кроме того, в карточке счета остатки на начало и конец пе

риода, обороты за период и остатки после каждой проводки. Для вывода карточки счета следует выбрать пункт Карточка счета меню Отчеты главного меню программы (рис. 7.14).

В раскрывающемся списке Показывать оборот необходимо выбрать вариант периодичности отчета, т. е. период, в рамках которого будут просуммированы обороты:

За период;

По дням;

По неделям; D По декадам;

По месяцам; О По кварталам;

По году.

Если для указанного счета ведется аналитический учет, вы можете вывести карточку, отражающую проводки по данному счету только с конкретными объектами аналитического учета (субконто).

Фактически, при использовании карточки счета с отбором по конкретным объектам аналитического учета отчет позволяет получать карточки складского учета, карточки взаиморасчетов с контрагентами и т. д.

Отчет содержит графы:

а "Дата";

"Операции" (описание операций по данному счету);

"Дебет" (корреспондирующие счета и суммы операций по дебету выбранного счета);

"Кредит" (корреспондирующие счета и суммы операций по кредиту выбранного счета) и "Текущее сальдо" (Д — дебетовое, К — кредитовое).

Для операций, выражаемых также в количестве, в карточке счета указывается количество.

Детализация показателей отчета описана в разд. "Сквозное редактирование" данной главы.

Сформированный отчет представлен на рис. П9.