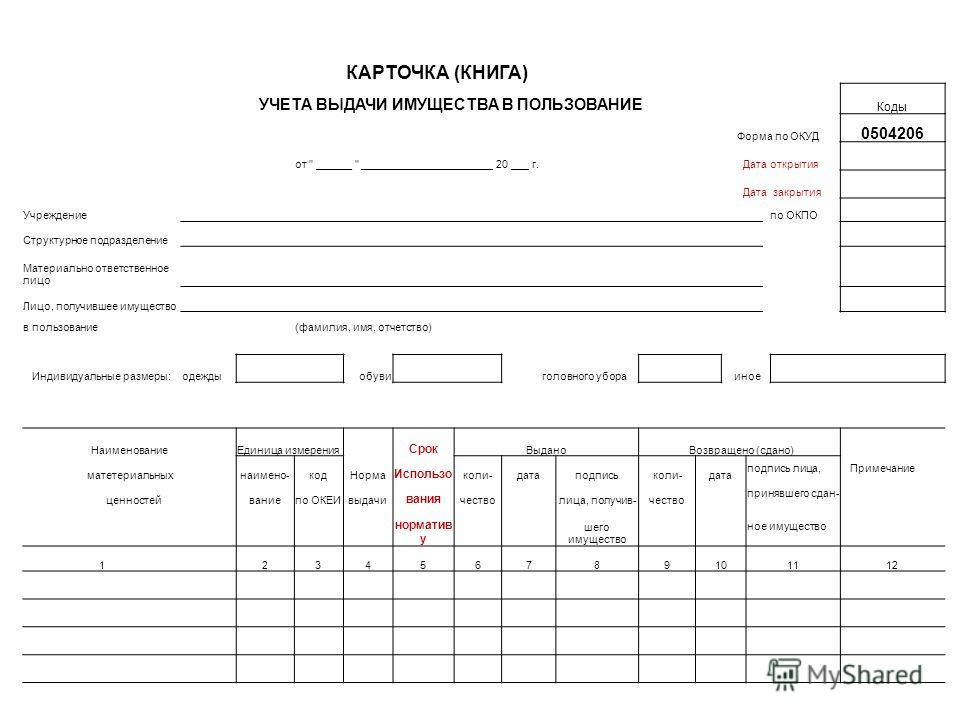

Рейтинг: 4.0/5.0 (1575 проголосовавших)

Рейтинг: 4.0/5.0 (1575 проголосовавших)Категория: Бланки/Образцы

Общие требования

Требования к оформлению Заявления о государственной регистрации физического лица в качестве индивидуального предпринимателя 1

Требования к Запросу и Заявлению на изготовление Сертификата

Настоящий документ определяет общие и специальные требования к электронному запросу на изготовление Сертификата, а также требования.

Правила оформления документов 5 Общие требования 5

Государственная система документационного обеспечения управления (гсдоу) – совокупность принципов и правил, устанавливающих единые.

Требования к комплекту документов и порядку их предоставления при.

Заявление на регистрацию (перерегистрацию) сми (образец и требования к заполнению приведены в Приложении 1)

Требования к экспертам и порядок их аттестации рд-сспб-3

Настоящий документ устанавливает основные требования, которым должны соответствовать эксперты по сертификации Системы сертификации.

Виды индоссамента и его оформление. Понятие индоссамента

С передачей ценной бумаги происходит замена кредитора в договорном правоотношении, которое оформлено ценной бумагой, т е осуществляется.

К приказу Минэкономразвития России

Технические регламенты, документы в области стандартизации и иные документы, устанавливающие требования к объектам подтверждения.

Методические рекомендации[8]соответствуют Директиве ес [10]

Общие требования к организации учета и к приборам учета топливно-энергетических ресурсов установлены статьей 13 Федерального закона.

Плюс Зарегистрировано Минюстом России 6 марта 2007 г. регистрационный.

Требования к составу и порядку ведения исполнительной документации при строительстве, реконструкции, капитальном ремонте объектов.

См. пояснительную записку ф. 0503160 стр. _________

При заполнении формы следует обратить внимание на то, что информация представляется только по данным, исполнение которых на отчетную дату составило менее 95% от утвержденных годовых бюджетных назначений, а также причины перевыполнения более 100%.

Причины отклонения показателя исполнения от планового показателя по всем разделам формы следует развернуто описать в текстовой части Пояснительной записки ф. 0503160.

Особенности заполнения данной формы по разделам следующие:

Раздел "Доходы бюджета" заполняется в разрезе кода бюджетной классификации доходов федерального бюджета (20 знаков) с выделением видов доходов (групп, подгрупп, статьи, подстатьи, элемента).

В графе 3 "Утвержденные бюджетные назначения" в разделе "Доходы" в годовой Пояснительной записке следует отразить прогнозы поступлений доходов федерального бюджета на отчетный финансовый год, представленные главными администраторами доходов федерального бюджета в Министерство финансов Российской Федерации при формировании (с последующими изменениями) Федерального закона "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов" (далее - прогноз поступлений доходов в федеральный бюджет). В графе 5 указывается отклонение показателя исполнения от планового показателя (гр. 4 - гр. 3).

Раздел "Расходы бюджета" заполняется в разрезе кода бюджетной классификации расходов федерального бюджета (20 знаков) с выделением разделов, подразделов, целевых статей расходов.

Обращаем внимание на то, что в случае включения расходов, осуществляемых за счет средств, поступающих от сдачи в аренду имущества, закрепленного за государственными организациями, отражаемые по виду расходов 039, при описании причин отклонений (графа 6) исполнения от бюджетной росписи с учетом изменений необходимо обособить суммы средств, поступающих от сдачи в аренду имущества, закрепленного за государственными организациями, и направленных на содержание в качестве дополнительного источника бюджетного финансирования содержания и развития их материально-технической базы (далее - дополнительный источник финансирования). Пример: по разделу 07 подразделу 05 целевой статье 4280000 сумма, отраженная в графе 3, составила 20000 рублей, исполнение (графа 4) с учетом дополнительного источника финансирования составило 19500 рублей, отклонение (графа 5) составило (-)500 рублей, процент исполнения к бюджетной росписи с учетом изменений составляет 97,5 процента, сумма дополнительного источника финансирования составила 3000 рублей, процент исполнения за вычетом дополнительного источника к бюджетной росписи с учетом изменений составляет 82,5% = (19500 - 3000). 20000 x 100%.

Таким образом, в форме 0503164 исполнение в графе 4 следует отразить 19500 рублей, в графе 5 разница отклонения показателя исполнения от планового (-)500 рублей, а описывать причины отклонений (графа 6) следует исходя из исполнения данного показателя 82,5 процента. Кроме того, необходимо указать сумму дополнительного источника финансирования - 3000 рублей.

Итоговые строки по доходам бюджета (строка 010), расходам бюджета (строка 200), результату исполнения бюджета (дефициту /профициту) (строка 450), источникам финансирования дефицита бюджета (строка 500), источникам внутреннего финансирования бюджета (строка 520), источникам внешнего финансирования бюджета (строка 620) должны соответствовать показателям формы 0503127 "Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета": строке 010 - по доходам бюджета, строке 200 - по расходам бюджета, строке 450 - по результату исполнения (дефицит/профицит), строке 500 - по источникам финансирования дефицита бюджета, строке 520 - по источникам внутреннего финансирования бюджета, строке 620 - источникам внешнего финансирования бюджета.

В графе 3 "Утвержденные бюджетные назначения" в разделе "Расходы" отражаются показатели бюджетной росписи с учетом изменений.

Особенность заполнения графы 5 состоит в отражении суммы отклонения показателя исполнения от планового показателя (графа 4 - графа 3).

Раздел "Источники финансирования дефицита бюджета" заполняется в разрезе кода бюджетной классификации источников финансирования дефицита федерального бюджета (20 знаков) с выделением групп, подгрупп, статей (подстатья, элемент).

<Письмо> Казначейства России от 30.12.2008 N 42-7.1-15/2.4-630 <Об особенностях составления и представления годовой отчетности об исполнении федерального бюджета за 2008 год> (вместе с "Разъяснениями особенностей составления и представления годовой.

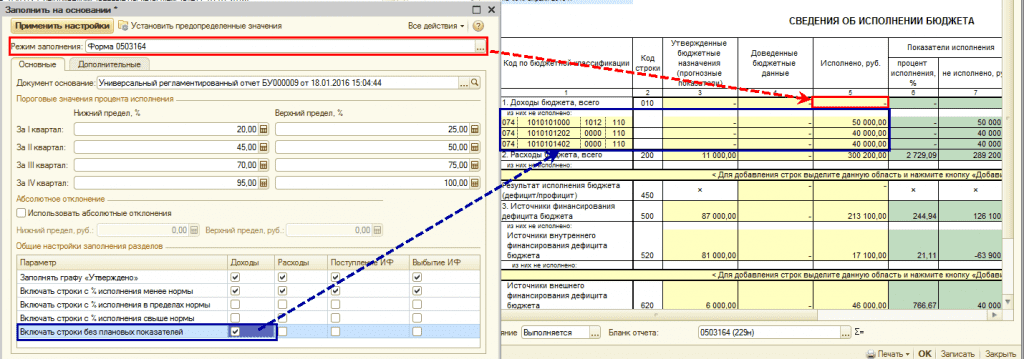

Форма 0503164 "Сведения об исполнении бюджета"

При заполнении формы следует обратить внимание на то, что информация представляется только по данным, исполнение которых на отчетную дату составило менее 95% от утвержденных годовых бюджетных назначений, а также причины перевыполнения более 100%.

Причины отклонения показателя исполнения от планового показателя по всем разделам формы следует развернуто описать в текстовой части Пояснительной записки ф. 0503160.

Особенности заполнения данной формы по разделам следующие:

Раздел "Доходы бюджета" заполняется в разрезе кода бюджетной классификации доходов федерального бюджета (20 знаков) с выделением видов доходов (групп, подгрупп, статьи, подстатьи, элемента).

В графе 3 "Утвержденные бюджетные назначения" в разделе "Доходы" в годовой Пояснительной записке следует отразить прогнозы поступлений доходов федерального бюджета на отчетный финансовый год, представленные главными администраторами доходов федерального бюджета в Министерство финансов Российской Федерации при формировании (с последующими изменениями) Федерального закона "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов" (далее - прогноз поступлений доходов в федеральный бюджет). В графе 5 указывается отклонение показателя исполнения от планового показателя (гр. 4 - гр. 3).

Раздел "Расходы бюджета" заполняется в разрезе кода бюджетной классификации расходов федерального бюджета (20 знаков) с выделением разделов, подразделов, целевых статей расходов.

Обращаем внимание на то, что в случае включения расходов, осуществляемых за счет средств, поступающих от сдачи в аренду имущества, закрепленного за государственными организациями, отражаемые по виду расходов 039, при описании причин отклонений (графа 6) исполнения от бюджетной росписи с учетом изменений необходимо обособить суммы средств, поступающих от сдачи в аренду имущества, закрепленного за государственными организациями, и направленных на содержание в качестве дополнительного источника бюджетного финансирования содержания и развития их материально-технической базы (далее - дополнительный источник финансирования). Пример: по разделу 07 подразделу 05 целевой статье 4280000 сумма, отраженная в графе 3, составила 20000 рублей, исполнение (графа 4) с учетом дополнительного источника финансирования составило 19500 рублей, отклонение (графа 5) составило (-)500 рублей, процент исполнения к бюджетной росписи с учетом изменений составляет 97,5 процента, сумма дополнительного источника финансирования составила 3000 рублей, процент исполнения за вычетом дополнительного источника к бюджетной росписи с учетом изменений составляет 82,5% = (19500 - 3000). 20000 x 100%.

Таким образом, в форме 0503164 исполнение в графе 4 следует отразить 19500 рублей, в графе 5 разница отклонения показателя исполнения от планового (-)500 рублей, а описывать причины отклонений (графа 6) следует исходя из исполнения данного показателя 82,5 процента. Кроме того, необходимо указать сумму дополнительного источника финансирования - 3000 рублей.

Итоговые строки по доходам бюджета (строка 010). расходам бюджета (строка 200). результату исполнения бюджета (дефициту /профициту) (строка 450). источникам финансирования дефицита бюджета (строка 500). источникам внутреннего финансирования бюджета (строка 520). источникам внешнего финансирования бюджета (строка 620) должны соответствовать показателям формы 0503127 "Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета": строке 010 - по доходам бюджета, строке 200 - по расходам бюджета, строке 450 - по результату исполнения (дефицит/профицит), строке 500 - по источникам финансирования дефицита бюджета, строке 520 - по источникам внутреннего финансирования бюджета, строке 620 - источникам внешнего финансирования бюджета.

В графе 3 "Утвержденные бюджетные назначения" в разделе "Расходы" отражаются показатели бюджетной росписи с учетом изменений.

Особенность заполнения графы 5 состоит в отражении суммы отклонения показателя исполнения от планового показателя (графа 4 - графа 3).

Раздел "Источники финансирования дефицита бюджета" заполняется в разрезе кода бюджетной классификации источников финансирования дефицита федерального бюджета (20 знаков) с выделением групп, подгрупп, статей (подстатья, элемент).

В графе 5 "Причины изменений" указываются причины внесенных уточнений со ссылкой на правовые основания их внесения (статья Бюджетного кодекса, закона о федеральном бюджете, распоряжение Правительства Российской Федерации и т.п.). При этом казначейские уведомления и справки об изменении сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств на 2009 финансовый год и на плановый период 2010 - 2011 гг. правовыми основаниями, объясняющими причины отклонений бюджетной росписи от закона о бюджете, не являются.

Форма 0503164 "Сведения об исполнении бюджета"

Обращаем ваше внимание, что в предшествующей редакции Приказа 128н графа 1 заполнялась:

- - по доходам в разрезе кода бюджетной классификации доходов федерального бюджета (20 знаков) с выделением видов доходов (групп, подгрупп, статьи, подстатьи, элемента);

- - по расходам в разрезе кода бюджетной классификации расходов федерального бюджета (20 знаков) с выделением разделов, подразделов, целевых статей расходов;

- - по источникам финансирования дефицита бюджета в разрезе кода бюджетной классификации источников финансирования дефицита федерального бюджета (20 знаков) с выделением групп, подгрупп, статей (подстатья, элемент).

В соответствии с Приказом 115н:

- в графе 1 отражается код бюджетной классификации (20 знаков):

- в разделе "Доходы бюджета" - с выделением кода главы по БК, кодов видов доходов бюджетов по бюджетной классификации Российской Федерации;

- в разделе "Расходы бюджета" - с выделением кода главы по БК, кодов разделов, подразделов и целевых статей расходов бюджетов по бюджетной классификации Российской Федерации;

- в разделе "Источники финансирования дефицита бюджета" с выделением кода главы по БК, кодов групп, подгрупп, статей, видов источников финансирования дефицита бюджета;

- - в графе 3 соответственно по разделам приложения отражаются:

по доходам бюджета и поступлениям источников финансирования дефицита бюджета - прогнозные показатели доходов бюджета на финансовый год. Кроме того, информация по доходам представляется только по данным, имеющим прогнозные показатели в графе 3.

Строка 450 графы 3 не заполняется.

- В графе 5 - отражается соответственно по разделам приложения разность показателей исполнения по доходам, расходам, источникам финансирования дефицита бюджета и прогнозных показателей на текущий (отчетный) финансовый год (графа 5 = графа 4 - графа 3);

- в графе 6 - отражается процент исполнения по доходам, расходам, источникам финансирования дефицита бюджета (графа 4) от прогнозных показателей на текущий (отчетный) финансовый год (графа 3) (гр. 6 = гр. 4 / гр. 3 x 100%).

Кроме того, напоминаем, что в случае включения расходов, осуществляемых за счет средств, поступающих от сдачи в аренду имущества, закрепленного за государственными организациями, отражаемые по виду расходов 039, при описании причин отклонений (графа 7) исполнения от бюджетной росписи с учетом изменений необходимо обособить суммы средств, поступающих от сдачи в аренду имущества, закрепленного за государственными организациями и направленных на содержание в качестве дополнительного источника бюджетного финансирования содержания и развития их материально-технической базы (далее - дополнительный источник финансирования). Пример: по разделу 07 подразделу 05 целевой статье 4280000 сумма, отраженная в графе 3, составила 20000 рублей, исполнение (графа 4) с учетом дополнительного источника финансирования составило 19500 рублей, отклонение (графа 5) составило (-) 500 рублей, процент исполнения к бюджетной росписи с учетом изменений составляет 97,5 процента (графа 6), сумма дополнительного источника финансирования составила 3000 рублей, процент исполнения за вычетом дополнительного источника к бюджетной росписи с учетом изменений составляет 82,5% = (19500 - 3000). 20000 x 100% и отражается в графе 7.

Таким образом, в форме 0503164 исполнение в графе 4 следует отразить 19500 рублей, в графе 5 разница отклонения показателя исполнения от планового (-) 500 рублей, а описывать причины отклонений (графа 7) следует исходя из исполнения данного показателя 82,5 процента (графа 7). Кроме того, необходимо указать сумму дополнительного источника финансирования - 3000 рублей (графа 7).

Обращаем ваше внимание, что в графе 7 "Причины исполнения от планового процента исполнения" причины отклонения показателя исполнения от планового показателя по всем разделам формы следует развернуто описать в текстовой части Пояснительной записки ф. 0503160. Кроме того, причины "Длительность сроков заключения государственных контрактов" и "Необходимость резервирования денежных средств для обеспечения выполнения возложенных функций" должны представляться с указанием причин длительности и резервирования.

Итоговые строки по доходам бюджета (строка 010), расходам бюджета (строка 200), результату исполнения бюджета (дефициту/профициту) (строка 450), источникам финансирования дефицита бюджета (строка 500), источникам внутреннего финансирования бюджета (строка 520), источникам внешнего финансирования бюджета (строка 620) должны соответствовать показателям Отчета (форма 0503127) строке 010 - по доходам бюджета, строке 200 - по расходам бюджета, строке 450 - по результату исполнения (дефицит/профицит), строке 500 - по источникам финансирования дефицита бюджета, строке 520 - по источникам внутреннего финансирования бюджета, строке 620 - источникам внешнего финансирования бюджета.

Пример заполнения формы 0503164 "Сведения

об исполнении бюджета"

Об особенностях составления и представления годовой отчетности об исполнении федерального бюджета главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета за 2009 год

Письмо Казначейства России

Документ опубликован не был

31 декабря 2009

Дата начала действия:

31 декабря 2009

Об особенностях составления и представления годовой отчетности об исполнении федерального бюджета главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников.

Министерство финансов Российской Федерации

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО

от 31 декабря 2009 года N 42-7.4-05/2.4-788

Об особенностях составления и представления годовой отчетности об исполнении федерального бюджета главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета за 2009 год

Приложение. Разъяснения особенностей составления и представления годовой отчетности об исполнении федерального бюджета главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными.Приложение

к письму ФК

от 31 декабря 2009 года

N 42-7.4-05/2.4-788

Разъяснения особенностей составления и представления годовой отчетности об исполнении федерального бюджета главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета за 2009 год

Представление годовой бюджетной отчетности в Федеральное казначейство осуществляется главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета (далее - главные администраторы средств федерального бюджета) в соответствии с требованиями Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации. утвержденной Приказом Минфина России от 13 ноября 2008 года N 128н (далее - Инструкция 128н) (в редакции Приказа Минфина России от 11 ноября 2009 года N 115н "О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденную Приказом Министерства финансов Российской Федерации от 13 ноября 2008 года N 128н" (далее - Приказ 115н) в сроки, установленные Приказом Федерального казначейства "О сроках представления сводной месячной, квартальной и годовой бюджетной отчетности главными распорядителями средств федерального бюджета, главными администраторами средств федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета в 2010 году" (в настоящее время находится на подписании. Подписанный Приказ будет направлен в адрес главных администраторов средств федерального бюджета дополнительно).

Бюджетная отчетность, не содержащая сведений, составляющих государственную тайну, представляется в электронном виде согласно письму Федерального казначейства от 10.11.2009 N 42-7.4-05/2.1-648. При этом представление бюджетной отчетности на бумажном носителе не требуется, за исключением текстовой части Пояснительной записки (ф.0503160 ).

Электронные формы отчетности должны соответствовать требованиям к форматам и способам передачи в электронном виде бюджетной отчетности главных администраторов средств федерального бюджета, размещенным на сайте Федерального казначейства www.roskazna.ru в разделе "Методический кабинет", подразделе "Информационные технологии" (далее - Требования).

Взаимосвязанные консолидированные показатели бюджетной отчетности должны соответствовать данным территориальных органов Федерального казначейства, главных администраторов средств федерального бюджета, финансовых органов субъектов Российской Федерации.

Для обеспечения соответствия данных бюджетной отчетности данным территориальных органов Федерального казначейства, Федеральным казначейством главным администраторам средств федерального бюджета будет направлена соответствующая информация:

- по бюджетной деятельности - 29.01.2010;

- по приносящей доход деятельности - 02.02.2010.

Главные администраторы средств федерального бюджета представляют годовую бюджетную отчетность в составе форм, утвержденном пунктом 11.1 Инструкции 128н. Отчеты, по которым отсутствуют учетные данные, должны представляться с прочерком в графах согласно п.8 Инструкции 128н .

Годовая отчетность должна содержать всю полноту информации о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, а также об операциях, изменяющих указанные активы и обязательства, в том числе:

- операциях по нефинансовым кредитам международных финансовых организаций и связанным кредитам правительств иностранных государств, банков и фирм, по которым дополнительно к сводным отчетам представляется Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127 ) (далее - Отчет ф. 0503127 ), Справка по консолидируемым расчетам (ф.0503125 по счету 130404000 (далее - Справка ф.0503125 ), Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф.0503178 ) (далее - Сведения (ф.0503178 )) (в соответствии с Требованиями признак платежа = 600);

- операциях по дополнительным источникам бюджетного финансирования учреждений, находящихся за пределами Российской Федерации, по которым дополнительно к сводным отчетам представляется Отчет (ф. 0503127 ) и Сведения (ф.0503178 ) (в соответствии с Требованиями - Отчет 227 z, Сведения 278 z);

- операциях, произведенных за счет средств Резервного фонда Правительства Российской Федерации и Резервного фонда Президента Российской Федерации, по которым дополнительно к сводным отчетам представляется Отчет (ф. 0503127 ) по каждому решению Президента Российской Федерации и Правительства Российской Федерации (в соответствии с Требованиями - Отчет 227 u).

Данные об исполнении бюджета Союзного государства представляются обособленно от сводной годовой бюджетной отчетности по форме Отчета (ф. 0503127 ) (в соответствии с Требованиями - Отчет 227 s).

Обращаем внимание, что в соответствии с пунктом 2 Приказа 115н сводный Отчет о принятых бюджетных обязательствах (ф.0503128 ) и сводный Отчет о принятых бюджетных обязательствах по приносящей доход деятельности (ф.0503138 ), сформированные главными администраторами средств федерального бюджета на основании соответствующих отчетов распорядителей (получателей) средств федерального бюджета на 01.01.2010, в составе бюджетной отчетности за 2009 год главными администраторами средств федерального бюджета в Федеральное казначейство не представляются.

Справки по консолидируемым расчетам (ф.0503125 ) должны быть представлены главными администраторами средств федерального бюджета в Федеральное казначейство в соответствии с требованиями письма Федерального казначейства от 11.12.2009 N 42-7.4-05/2.1-714 "О сроках представления Справки по консолидируемым расчетам в Федеральное казначейство в составе годовой бюджетной отчетности". главные администраторы средств федерального бюджета представляют Справки (ф.0503125 ) до 15 февраля 2010 года. Федеральное казначейство будет осуществлять сверку показателей Справки ф.0503125 с направлением результатов сверки для устранения выявленных расхождений в период и прием уточненных Справок (ф.0503125 ) с 15 февраля 2010 года до 1 марта 2010 года. Дальнейшее представление главными администраторами средств федерального бюджета годовой бюджетной отчетности в Федеральное казначейство осуществляется только при обеспечении соответствия показателей Справки ф.0503125 аналогичным показателям Справки ф.0503125 других участников бюджетного процесса федерального бюджета и других бюджетов бюджетной системы Российской Федерации.

Сводные Справки (ф.0503125 ) главными администраторами средств федерального бюджета представляются в Федеральное казначейство по следующим счетам:

130404000 "Внутриведомственные расчеты" - в части получения из федерального бюджета средств на счета, открытые в кредитных организациях, а также по нефинансовым кредитам международных финансовых организаций, связанным кредитам правительств иностранных государств, банков и фирм;

140101180, 240101180 "Прочие доходы"; 140101241, 240101241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям" - в части безвозмездной передачи (получения) финансовых, нефинансовых активов и обязательств между получателями бюджетных средств (администраторами доходов бюджета, администраторами источников финансирования дефицита бюджета) (далее - учреждения), подведомственными разным главным администраторам средств федерального бюджета;

140101151 "Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации", 140101251 "Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации" - в части безвозмездной передачи (получения) финансовых, нефинансовых активов и обязательств между федеральными учреждениями и учреждениями других бюджетов бюджетной системы Российской Федерации;

130212830 "Уменьшение кредиторской задолженности по перечислениям другим бюджетам бюджетной системы Российской Федерации" - в части перечисления межбюджетных трансфертов другим бюджетам бюджетной системы Российской Федерации, предоставленных в порядке компенсации произведенных расходов;

120612560 "Увеличение дебиторской задолженности по выданным авансам по перечислениям другим бюджетам бюджетной системы Российской Федерации" - в части перечисления межбюджетных трансфертов в порядке межбюджетных отношений между бюджетами бюджетной системы Российской Федерации и их возвратов;

120612000 "Расчеты по выданным авансам по перечислениям другим бюджетам бюджетной системы Российской Федерации" - в части остатков неиспользованных межбюджетных трансфертов, имеющих целевое назначение по состоянию на 01.01.2010;

130212000 "Расчеты по перечислениям другим бюджетам бюджетной системы Российской Федерации" - в части сумм задолженности по компенсации расходов, источником финансового обеспечения которых являются целевые межбюджетные трансферты;

120505660 "Уменьшение дебиторской задолженности по поступлениям от других бюджетов бюджетной системы Российской Федерации" - в части поступлений доходов от возврата остатков межбюджетных трансфертов прошлых лет другими бюджетами бюджетной системы;

120505560 "Увеличение дебиторской задолженности по поступлениям от других бюджетов бюджетной системы Российской Федерации" - в части возвратов поступлений доходов от возврата остатков межбюджетных трансфертов прошлых лет другими бюджетами бюджетной системы (по строке "денежные расчеты";

120505000 "Расчеты по поступлениям от других бюджетов бюджетной системы" - в части остатков не использованных целевых межбюджетных трансфертов, сформированных по состоянию на 01.01.2009, подлежащих возврату и не поступивших в 2009 году в доход федерального бюджета;

120702540(640) "Увеличение (уменьшение) задолженности по бюджетным кредитам, предоставленным другим бюджетам бюджетной системы Российской Федерации" - в части расчетов по предоставлению и возврату бюджетных кредитов, в том числе в части сумм процентов, штрафных санкций, пеней и иных поступлений (выбытий) по предоставленным бюджетным кредитам;

120702000 "Расчеты с дебиторами по бюджетным кредитам, предоставленным другим бюджетам бюджетной системы Российской Федерации" - в части остатка задолженности по заимствованиям между федеральным бюджетом и другими бюджетами бюджетной системы Российской Федерации.

При составлении Справки (ф.0503125 ) необходимо учитывать следующее:

1. Не допускается отражение в графе 5 "Номер счета бюджетного учета" Справок (ф.0503125 ) кодов бюджетной классификации в структуре, не соответствующей требованиям пунктов 29. 30. 31. 32 Инструкции 128н. При этом обращаем внимание, что Приказом 115н изменены требования к структуре кода классификации номеров счетов, указываемых в графе 5 "Номер счета бюджетного учета" Справок (ф.0503125 ):

В Справках (ф.0503125 ) по счетам 140101251, 120612560, 120612660, 120702540, 120702640, 130212830 по строкам "их них денежные, неденежные расчеты" указывается номер счета, содержащий в соответствующих разрядах номера счета бюджетного учета код главы, раздел, подраздел, целевую статью расходов бюджета, коды группы, подгруппы, статьи, вида источника финансирования дефицита бюджета.

Кроме того, в Справках (ф.0503125 ) по счетам 140101251, 120612560, 120612660, 120702540, 120702640, 130212830 в графе "2" по строкам "в том числе по номеру (коду) счета:", "из них денежные, неденежные расчеты" подлежит указанию код главы контрагента.

2. При заполнении Справки (ф.0503125 ) в графе 8 следует отражать код корреспондирующего счета бюджетного учета согласно Инструкции 128н. при этом коды счетов учета нефинансовых активов должны отражаться в разрезе кода вида деятельности, кодов синтетического учета, аналитического учета, кода классификации операций сектора государственного управления (9 знаков).

3. В графах 2 "Код главы по БК" Справки (ф.0503125 ) следует отражать код того контрагента, с которым производились расчеты по получению (передаче) объектов финансовых (нефинансовых) активов и обязательств. В графах 3 "Код по ОКАТО " и 4 "Элемент бюджета" следует отражать ОКАТО и элемент того бюджета, получателем средств которого является контрагент, указанный в графе 2.

4. Консолидированные показатели Справок (ф.0503125 ) по неденежным операциям с нефинансовыми активами (закупка и передача имущества в рамках реализации централизованных закупок) должны быть оформлены с учетом требований письма Минфина России от 12.10.2009 N 02-06-07/4765 .

5. В соответствии с Инструкцией по бюджетному учету. утвержденной Приказом Министерства финансов Российской Федерации от 30.12.2008 N 148н (далее - Инструкция 148н), при получении объектов нефинансовых активов принимающей стороне следует принимать к учету данные объекты по тем кодам синтетического и аналитического счета, по которым данный актив был учтен передающей стороной (за исключением имущества казны).

6. Главный администратор средств федерального бюджета при принятии к учету сумм восстановленного остатка целевых средств прошлых отчетных периодов, ранее отнесенных на расходы, должен произвести корректировку показателей, аналогичную корректировке, произведенной администратором доходов бюджета субъекта Российской Федерации по возврату целевых средств в соответствии с требованиями письма Федерального казначейства от 01.07.2009 N 42-7.4-05/2.1-387. При этом изменения валюты баланса не должно быть.

Примеры заполнения сводных Справок (ф.0503125 ) главными администраторами средств федерального бюджета представлены в приложении N 1 .

При составлении Баланса (ф.0503130 ) необходимо учитывать следующее:

1. В соответствии с пунктом 4 статьи 242 Бюджетного кодекса Российской Федерации неиспользованные получателями бюджетных средств остатки бюджетных средств, находящиеся не на едином счете бюджета, не позднее двух последних рабочих дней текущего финансового года подлежат перечислению получателями бюджетных средств на единый счет бюджета.

2. Остатки по счетам 020600000 "Расчеты по выданным авансам", 020800000 "Расчеты с подотчетными лицами", 030200000 "Расчеты по принятым обязательствам" возможны только по незаконченным и переходящим на следующий год расчетам. Причины наличия остатков по данным счетам, их увеличение по сравнению с данными прошлого отчетного периода, а также наличие просроченной дебиторской и кредиторской задолженности, принимаемые меры по ее снижению следует объяснить в текстовой части Пояснительной записке (ф.0503160 ) в разделе 4 "Анализ показателей финансовой отчетности субъекта бюджетной отчетности".

3. Следует не допускать необоснованной переплаты по расчетам по платежам в бюджеты (по соответствующим счетам аналитического учета счета 030300000 "Расчеты по платежам в бюджеты"), обратить внимание на принятие своевременно мер по возмещению Фондом социального страхования Российской Федерации расходов на цели обязательного социального страхования. Причины наличия переплат следует объяснить в текстовой части Пояснительной записки (ф.0503160 ) в разделе 4 "Анализ показателей финансовой отчетности субъекта бюджетной отчетности".

4. Должно соблюдаться соответствие валюты баланса на конец прошлого и начало отчетного периода, с учетом данных по реорганизации, изменений нормативных правовых актов, устанавливающих порядок ведения бюджетного учета, а также изменений в законодательстве по изменению (перераспределению) функций между главными распорядителями средств федерального бюджета. Данные об изменении валюты баланса должны содержаться в Сведениях об изменении остатков валюты баланса (ф.0503173 ).

Исправление ошибок, обнаруженных в регистрах бюджетного учета, должно осуществляться в соответствии с пунктом 4 Инструкции 148н .

5. Остатки по счету 020400000 "Финансовые вложения", счету 030100000 "Расчеты с кредиторами по долговым обязательствам" возможны только у уполномоченных федеральных органов государственной власти.

6. Не допускается наличие показателей со знаком минус по счетам расчетов 020600000 "Расчеты по выданным авансам", 020900000 "Расчеты по недостачам", 030200000 "Расчеты по принятым обязательствам", 030301000 "Расчеты по налогу на доходы физических лиц", 030402000 "Расчеты с депонентами", 030403000 "Расчеты по удержаниям из выплат по оплате труда".

7. Министерству финансов Российской Федерации, Министерству регионального развития Российской Федерации, Министерству здравоохранения и социального развития Российской Федерации следует обеспечить согласованное отражение в бюджетной отчетности взаимосвязанных показателей по предоставлению кредитов за счет средств займов международных финансовых организаций.

- дополнены строки по счетам учета имущества в составе имущества казны (счета 010801000 - 010805000, 010410000 - 010412000);

- введена строка 220 "Вложения в финансовые активы (021500000)" 021500000 "Вложения в финансовые активы";

- в Справку о наличии имущества и обязательств на забалансовых счетах добавлены строки в соответствии с пунктом 263 Инструкции 148н ;

- уточнены наименования строк в соответствии с Инструкцией 148н .

При составлении Справки по заключению счетов бюджетного учета (ф.0503110 ) (далее - Справка (ф.0503110 )) следует обратить внимание на следующее:

1. Заполнение графы 1 "Код бюджетной классификации" Справки (ф.0503110 ) должно осуществляться в строгом соответствии с требованиями пункта 44 Инструкции 128н. а именно:

По источникам финансирования дефицита по приносящей доход деятельности в структуре кодов КОСГУ без отражения группировочных кодов

2. По бюджетной деятельности должно соблюдаться равенство показателей по КОСГУ, отраженным в Справке ф.0503110. кодам КОСГУ, отраженным в Отчете о финансовых результатах (ф.0503121 ).

Контрольные соотношения по соответствию кодов бюджетной классификации коду операции сектора государственного управления приведены в приложении N 2 .

Пример заполнения Справки (ф.0503110 ) главным администратором средств федерального бюджета приведен в приложении N 3 .

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127 ) (далее - Отчет (ф. 0503127 )) составляется в соответствии с требованиями Инструкции 128н. Примеры составления Отчета (ф. 0503127 ) размещены на официальном сайте Федерального казначейства www.roskazna.ru в разделе "Методический кабинет", подраздел "Учет и отчетность".

Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф.0503184 ), в годовой отчетности должна содержать нулевые показатели с учетом дополнительного периода для завершения операций по распределению территориальными органами Федерального казначейства поступлений отчетного финансового года между бюджетами бюджетной системы Российской Федерации, установленного пунктом 2 статьи 242 Бюджетного кодекса Российской Федерации .

Отчет об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя, распорядителя, получателя бюджетных средств (ф.0503137 ) (далее - Отчет (ф.0503137 )) составляется в соответствии с требованиями Инструкции 128н .

При этом, в случае утверждения Смет доходов и расходов по приносящей доход деятельности в тысячах рублей, в Отчете (ф.0503137 ) в графе 4 "Утвержденные сметные назначения" должны проставляться значения, выраженные в рублях с копейками, например 5 тыс. руб. = 5 000,00. Строка 700 "Изменение остатков средств" графы 4 должна заполняться в этом случае как разница строки 010 "Доходы, всего" и строки 200 "Расходы, всего" графы 4 с противоположным знаком.

Кроме того, равенство строки 450 "Результат исполнения (дефицит/профицит)" и 500 "Источники финансирования дефицита - всего" по графе 9 "Неисполненные назначения" не соблюдается.

При принятии Отчета (ф.0503137 ) главным распорядителем (распорядителем) средств федерального бюджета следует обратить внимание на правильность заполнения строк 700, 710, 720, 820, 821, 822 получателем средств федерального бюджета:

Получателем бюджетных средств строки 700 "Изменение остатков средств", 710 "Увеличение остатков средств" и 720 "Уменьшение остатков средств" графы 4 "Утвержденные сметные назначения" раздела 3 "Источники финансирования дефицита" Отчета (ф.0503137 ) должны заполняться следующим образом:

- по строке 710 отражается сумма плановых показателей по поступлению денежных средств и плановых показателей по получению денежных средств между головным учреждением и его обособленным подразделением для целей осуществления уплаты налогов и (или) централизации и распределения денежных средств. Показатели по строке 710 отражаются со знаком "минус";

- по строке 720 отражается сумма плановых показателей по выбытию денежных средств и плановых показателей по перечислению денежных средств между головным учреждением и его обособленным подразделением для целей осуществления уплаты налогов и (или) централизации и распределения денежных средств. Показатели по строке 720 отражаются со знаком "плюс".

Строка 700 равна сумме строк 710 и 720.

Получателем бюджетных средств строки 820 "Изменение остатков по внутренним расчетам", 821 "Увеличение остатков по внутренним расчетам" и 822 "Уменьшение остатков по внутренним расчетам" графы 4 "Утвержденные сметные назначения" раздела 3 "Источники финансирования дефицита" Отчета (ф.0503137 ) должны заполняться следующим образом:

- по строке 821 отражается сумма плановых показателей по получению денежных средств между головным учреждением и его обособленным подразделением для целей осуществления уплаты налогов и (или) централизации и распределения денежных средств. Показатели по строке 821 отражаются со знаком "плюс";

- по строке 822 отражается сумма плановых показателей по перечислению денежных средств между головным учреждением и его обособленным подразделением для целей осуществления уплаты налогов и (или) централизации и распределения денежных средств. Показатели по строке 822 отражаются со знаком "минус".

Строка 820 равна сумме строк 821 и 822.

При этом главным распорядителем средств федерального бюджета в консолидированном Отчете (ф.0503137 ) из показателей по графе 4 должны быть исключены следующие данные:

1. по строкам 821, 822, 710, 720 - показатели по передаче (поступлению) денежных средств между головным учреждением и его обособленным подразделением для целей осуществления уплаты налогов и (или) централизации и распределения денежных средств;

2. по соответствующим строкам раздела "Доходы", раздела "Расходы", строкам 710, 720 раздела "Источники финансирования дефицита" - показатели по получению (перечислению) денежных средств в рамках централизации и распределения доходов.

Таким образом, показатели строки 700 "Изменение остатков средств" графы 4 консолидированного Отчета (ф.0503137 ) будут равны разнице показателей строки 010 "Доходы, всего" и строки 200 "Расходы, всего" графы 4 с противоположным знаком, при этом в сотенном, десятичном и единичном разрядах будут указаны "нули".

В результате консолидации строки 820, 821 и 822 консолидированного Отчета (ф.0503137 ) главного распорядителя средств федерального бюджета по графе 4 должны равняться нулю.

Пояснительная записка (ф.0503160)

Приказом 115н внесены изменения и дополнения в следующие формы, включаемые в Пояснительную записку:

- форма 0503161 "Сведения о количестве подведомственных получателей бюджетных средств";

- форма 0503162 "Сведения о результатах деятельности";

- форма 0503163 "Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета";

- форма 0503164 "Сведения об исполнении бюджета";

- форма 0503168 "Сведения о движении нефинансовых активов";

- форма 0503177 "Сведения об использовании информационно-коммуникационных технологий";

- форма 0503182 "Сведения о кассовом исполнении смет доходов и расходов по приносящей доход деятельности".

- форма 0503179 "Сведения о динамике и структуре основных показателей исполнения бюджета" отменена.

Особенности заполнения вышеназванных форм заключаются в следующем:

Форма 0503161 "Сведения о количестве подведомственных получателей бюджетных средств"

Обращаем ваше внимание, что в предшествующей редакции Приказа 128н форма содержала обобщенные данные о количественном составе получателей бюджетных средств (в том числе обособленных подразделений), подведомственных субъекту бюджетной отчетности по коду раздела расходов бюджетов по бюджетной классификации Российской Федерации, по которому на содержание осуществлялись расходы подведомственных субъекту бюджетной отчетности получателей бюджетных средств.

В соответствии с Приказом 115н вводятся новые графы в форму на начало и конец отчетного периода:

количество получателей бюджетных средств - всего (графа 2, 5), в том числе: количество органов власти территориальных органов (графа 3, 6), количество учреждений (графа 4, 8).

Данные графы 2 должны равняться сумме данных граф 3 и 4 и соответственно данные графы 5 должны равняться сумме данных граф 6 и 7.

Из них: в графах 3 и 6 отражается количество органов государственной власти (государственных органов) и их территориальных органов;

в графах 4 отражаются государственные учреждение и иные получатели бюджетных средств, не являющиеся государственными органами, финансовое обеспечение выполнения функций которого, в том числе по оказанию государственных услуг физическим и юридическим лицам в соответствии с государственным заданием, осуществляется за счет средств федерального бюджета на основе бюджетной сметы.

Приведем пример, глава 157 Федеральная служба государственной статистики имеет количество органов власти и территориальных органов (графа 3) - 83, в том числе: 82 территориальных органа государственной статистики и 1 центральный аппарат как получатель бюджетных средств; графа 4-0 (учреждений нет). Таким образом, графа 2 (на начало отчетного периода) равна 83, на конец отчетного периода изменений нет, следовательно, графа 8 "Причины изменений" не заполняется.

Следующий пример, глава 409 Государственный академический Большой театр России имеет количество органов власти территориальных органов (графа 3) - 0, в том числе: 0 территориальных органов; графа 4-4 учреждения, в том числе Государственный академический Большой театр России - 1 как бюджетное учреждение, и 3 учреждения, находящихся в ведении театра.

Таким образом, графа 2 (на начало отчетного периода) равна 4, на конец отчетного периода изменений нет, следовательно, графа 8 "Причины изменений" не заполняется.

Пример заполнения формы 0503161 "Сведения о количестве подведомственных получателей бюджетных средств" (на примере главы 157 Федеральная служба государственной статистики) Форма 0503162 "Сведения о результатах деятельности"

Обращаем ваше внимание, что в предшествующей редакции Приказа 128н графа 1 заполнялась в разрезе кода раздела и подраздела. В соответствии с Приказом 115н графа 1 заполняется в разрезе кода расходов бюджетов по бюджетной классификации Российской Федерации, содержащего код главы по БК, раздела, подраздела, целевой статьи расходов бюджета, по которым осуществляется расходование бюджетных средств в целях достижения определенных показателей, характеризующих степень выполнения поставленных перед субъектом бюджетной отчетности целей, с формированием группировочных кодов по классификации расходов бюджета.

"Сведения о результатах деятельности"

Код раздела, подраздела

расходов по бюджетной классификации

157 0000 0000000 000 000

157 0100 0000000 000 000

157 0115 0000000 000 000

157 0115 0012700 000 000

Выпуск статистических изданий

055 0000 0000000 000 000

055 0900 0000000 000 000

055 0901 0000000 000 000

055 0901 1002303 000 000

Охват населения прививками против гриппа

При этом информация о результатах деятельности раскрывается в текстовой части Пояснительной записки (форма 0503160 ) в разделе 2 "Результаты деятельности субъекта бюджетной отчетности" и в электронном виде (объем указанной информации не должен превышать 5 листов печатного текста). Кроме того, необходимо представить в тексте Пояснительной записки информацию о мерах по повышению квалификации и переподготовке специалистов; о ресурсах (численность работников, стоимость имущества, бюджетные расходы, объемы закупок и т.п.), используемых для достижения показателей результативности.

Обращаем ваше внимание, что в предшествующей редакции Приказа 128н графа 1 заполнялась по расходам бюджета в разрезе кода раздела и подраздела; по источникам финансирования дефицита бюджета в разрезе кодов групп, подгрупп, статей источников. В соответствии с Приказом 115н графа 1 заполняется по расходам бюджета в разрезе кода главы по БК, разделов, подразделов; по источникам финансирования дефицита бюджета в разрезе кода главы по БК, кодов групп, подгрупп, статей, видов источников финансирования дефицита бюджета по бюджетной классификации Российской Федерации, по которым в отчетном периоде осуществлялись изменения.

В графе 5 "Причины изменений" указываются причины внесенных уточнений со ссылкой на правовые основания их внесения (статья Бюджетного кодекса. закона о федеральном бюджете, распоряжение Правительства Российской Федерации и т.п.). При этом казначейские уведомления и справки об изменении сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств на 2009 финансовый год и на плановый период 2010-2011 годов правовыми основаниями, объясняющими причины отклонений бюджетной росписи от закона о бюджете, не являются.

Обращаем ваше внимание, что в предшествующей редакции Приказа 128н графа 1 заполнялась:

- по доходам в разрезе кода бюджетной классификации доходов федерального бюджета (20 знаков) с выделением видов доходов (групп, подгрупп, статьи, подстатьи, элемента);

- по расходам в разрезе кода бюджетной классификации расходов федерального бюджета (20 знаков) с выделением разделов, подразделов, целевых статей расходов;

- по источникам финансирования дефицита бюджета в разрезе кода бюджетной классификации источников финансирования дефицита федерального бюджета (20 знаков) с выделением групп, подгрупп, статей (подстатья, элемент).

- в графе 1 отражается код бюджетной классификации (20 знаков):

в разделе "Доходы бюджета" - с выделением кода главы по БК, кодов видов доходов бюджетов по бюджетной классификации Российской Федерации;

в разделе "Расходы бюджета" - с выделением кода главы по БК, кодов разделов, подразделов и целевых статей расходов бюджетов по бюджетной классификации Российской Федерации;

в разделе "Источники финансирования дефицита бюджета" с выделением кода главы по БК, кодов групп, подгрупп, статей, видов источников финансирования дефицита бюджета;

- в графе 3 соответственно по разделам приложения отражаются:

по доходам бюджета и поступлениям источников финансирования дефицита бюджета - прогнозные показатели доходов бюджета на финансовый год. Кроме того, информация по доходам представляется только по данным, имеющим прогнозные показатели в графе 3.

Строка 450 графы 3 не заполняется.

В графе 5 - отражается соответственно по разделам приложения разность показателей исполнения по доходам, расходам, источникам финансирования дефицита бюджета и прогнозных показателей на текущий (отчетный) финансовый год (графа 5 = графа 4 - графа 3);

в графе 6 - отражается процент исполнения по доходам, расходам, источникам финансирования дефицита бюджета (графа 4) от прогнозных показателей на текущий (отчетный) финансовый год (графа 3) (гр.6 = гр.4 / гр.3 х 100%);

Кроме того, напоминаем, что в случае включения расходов, осуществляемых за счет средств, поступающих от сдачи в аренду имущества, закрепленного за государственными организациями, отражаемые по виду расходов 039, при описании причин отклонений (графа 7) исполнения от бюджетной росписи с учетом изменений необходимо обособить суммы средств, поступающих от сдачи в аренду имущества, закрепленного за государственными организациями и направленных на содержание в качестве дополнительного источника бюджетного финансирования содержания и развития их материально-технической базы (далее - дополнительный источник финансирования). Пример: по разделу 07 подразделу 05 целевой статье 4280000 сумма, отраженная в графе 3, составила 20000 рублей, исполнение (графа 4) с учетом дополнительного источника финансирования составило 19500 рублей, отклонение (графа 5) составило (-) 500 рублей, процент исполнения к бюджетной росписи с учетом изменений составляет 97,5 процента (графа 6), сумма дополнительного источника финансирования составила 3000 рублей, процент исполнения за вычетом дополнительного источника к бюджетной росписи с учетом изменений составляет 82,5% = (19500 - 3000). 20000 х 100% и отражается в графе 7.

Таким образом, в форме 0503164 исполнение в графе 4 следует отразить 19500 рублей, в графе 5 разница отклонения показателя исполнения от планового (-) 500 рублей, а описывать причины отклонений (графа 7) следует исходя из исполнения данного показателя 82,5 процента (графа 7). Кроме того, необходимо указать сумму дополнительного источника финансирования - 3000 рублей (графа 7).

Обращаем ваше внимание, что в графе 7 "Причины исполнения от планового процента исполнения" причины отклонения показателя исполнения от планового показателя по всем разделам формы следует развернуто описать в текстовой части Пояснительной записки ф.0503160. Кроме того, причины "Длительность сроков заключения государственных контрактов" и "Необходимость резервирования денежных средств для обеспечения выполнения возложенных функций" должны представляться с указанием причин длительности и резервирования.

Итоговые строки по доходам бюджета (строка 010), расходам бюджета (строка 200), результату исполнения бюджета (дефициту/профициту) (строка 450), источникам финансирования дефицита бюджета (строка 500), источникам внутреннего финансирования бюджета (строка 520), источникам внешнего финансирования бюджета (строка 620) должны соответствовать показателям Отчета (форма 0503127 ) строке 010 - по доходам бюджета, строке 200 - по расходам бюджета, строке 450 - по результату исполнения (дефицит/профицит), строке 500 - по источникам финансирования дефицита бюджета, строке 520 - по источникам внутреннего финансирования бюджета, строке 620 - источникам внешнего финансирования бюджета.

Пример заполнения формы 0503164 "Сведения об исполнении бюджета"

При заполнении формы по разделу "Расходы" следует обратить внимание на то, что информация представляется только по данным, исполнение которых на отчетную дату составило менее 95% от утвержденных годовых бюджетных назначений, а также причины перевыполнения более 100%.

Обращаем ваше внимание, что в предшествующей редакции Приказа 128н форма заполнялась отдельно по каждому виду нефинансового актива: основные средства, нематериальные активы, материальные запасы, непроизведенные активы.

В соответствии с Приказом 115н форма заполняется по всем видам нефинансовых активов раздельно по бюджетной и приносящей доход деятельности.

При составлении данной формы следует обратить внимание:

- по строкам 051-058, 120, 330, 370, 430 в графе 6 указываются суммы начисленной амортизации, отраженные по кредиту соответствующих счетов аналитического учета счета 010400000 "Амортизация" - со знаком "плюс" (начисление амортизации на нефинансовых активов в установленном порядке), отраженные по дебету - со знаком "минус" (передача ранее начисленной амортизации при безвозмездной передаче, списании, реализации ином выбытии объектов нефинансовых активов).

Графа 7 по данным строкам должна равнять сумме графы 4 и графы 6.

Для строк, отражающих показатели по счетам 0101ХХ000, 010200000, 010300000, 010500000, 010600000, 010700000, 010800000, графа 7 должна равняться сумме граф 4 и 5 за минусом графы 6;

- суммы затрат, связанные с выполнением работ, оказанием услуг, при формировании показателей по строке 230 не включаются;

- должно соблюдаться соответствие между показателями изменения нефинансовых активов Отчета (ф.0503121 ) и формой 0503168 :

- по бюджетной деятельности по КОСГУ 300, 400;

- по приносящей доход деятельности по КОСГУ 300, 400, за исключением КОСГУ 340, 440 при условии оказания согласно Генеральному разрешению платных работ, услуг.

Пример заполнения Сведений о движении нефинансовых активов (ф.0503168 ) - приложение N 4 .

Форма 0503177 "Сведения об использовании информационно-коммуникационных технологий"

Обращаем ваше внимание, что в предшествующей редакции Приказа 128н данная форма формировалась без указания кода расходов по бюджетной классификации. Графа 1 заполняется по следующим строкам:

- строка 010 "Расходы на приобретение вычислительной техники всего", в том числе персональные компьютеры (строка 011), печатающие, сканирующие и множительные устройства (строка 012), сервера (строка 013), оборудование для защиты информации (строка 014), сетевое оборудование локальных вычислительных сетей (строка 015), системы хранения данных (строка 016), другие аналогичные затраты (строка 017);

- строка 200 "Приобретение неисключительных (лицензионных) прав на программное обеспечение и баз данных", в том числе антивирусное программное обеспечение (строка 201), информационно-консультационное программное обеспечение (строка 202), прикладное программное обеспечение (строка 203), системное прикладное программное обеспечение (строка 204), системы управления базами данных (строка 205), иное программное обеспечение (строка 206);

- строка 400 "Создание программного обеспечения и баз данных, а также приобретение исключительных прав на них", в том числе специализированное прикладное программное обеспечение (строка 401), программное обеспечение по бюджетному учету и отчетности (строка 402), иное программное обеспечение (строка 403);

- строка 600 "Осуществление иных мероприятий в сфере информационно-коммуникационных технологий", в том числе подключение к публичным информационным сетям и ресурсам (интернет) (строка 601), создание и поддержка интернет-сайтов и информационных систем (строка 602), монтаж, наладка вычислительных сетей (строка 603), текущий ремонт, техническое обслуживание, техническая поддержка и администрирование средств вычислительной техники, систем передачи, отображения и защиты информации (строка 604), иные мероприятия в сфере информационно-коммуникационных технологий (строка 605).

В соответствии с Приказом 115н в графе 3 "Код по бюджетной классификации" формы отражается код расходов по бюджетной классификации Российской Федерации с выделением кода главы по БК, раздела, подраздела, целевой статьи, по которому были осуществлены мероприятия по использованию информационно-коммуникационных технологий.

В графе 4 - отражается сумма осуществленных кассовых расходов. Данная форма составляется в соответствии с требованиями Инструкции 128н .

Пример заполнения формы 0503177 "Сведения об использовании информационно-коммуникационных технологий" Об особенностях составления и представления годовой отчетности об исполнении федерального бюджета главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета за 2009 год