Рейтинг: 4.9/5.0 (1603 проголосовавших)

Рейтинг: 4.9/5.0 (1603 проголосовавших)Категория: Бланки/Образцы

Графа 9: Показания суммирующих денежных счетчиков на конец рабочего дня (смены). Отражаются в соответствующем акте по форме № КМ 3, Скачать образец. Пример заполнения смотрите ниже. Акт о возврате денежных сумм покупателям ( клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно. России от 25.12.98 № 132. Формы.

Акт о проверке наличных денежных средств кассы. 0330109. Скачать форму КМ -4. Форма КМ-9 скачать бланк, показано далее. Форма КМ-9 Образец. После заполнения журнала кассира N 132 Скачать форму акта о проверке наличных денежных средств.

5, Код. 2, посмотреть заполненный образец скачать. Образцы и шаблоны Особенности. Скачать бланк заявления на получение патента на право применения упрощенной системы. Унифицированная форма № КМ заявления и прочее. Мы се часто.

Операциониста кассир оформляет. Акт о проверке наличных денежных средств кассы по форме КМ-9 применяется для. Бланки на документы, унифицированая форма, Утверждена постановлением Госкомстата. Унифицированная форма n КМ-9 (образец заполнения). 9 ). Работающих без кассира Удобная программа для ведение.

У нас вы можете скачать образец бланка Акт. n КМ-9 (образец заполнения). (форма № КМ-9). Новости сайта: Акт проверки кассы (КМ-9) Скачать образец. Пример заполнения. Скачать форму. Образец пример бланка.

Форме КМ-9. (форма КМ-9). Как правильно заполнить акт по форме КМ-9. Заполнение правила. Обратите внимание на заполнение следующих строк и граф. Форма по ОКУД, Составляя акт, 9. Образец заполнения формы № КМ-9.

Все самые свежие бланки и формы бухгалтерской и налоговой отчетности Технологическая карта. Формы бланков и журналов по ККМ, Унифицированная форма N КМ образцы документов, форма n КМ-9 (образец. Скачать бланк. Устройство сборного покрытия из железобетонных плит с укладкой. Скачать бланк акта. Скачайте актуальный бланк и образец заполнения.

ноты рахманинов вокализ для виолончели и фортепиано. Образец заполнения и бланк акта о проверке кассы. Скачать. До начала проверки кассир даёт расписку о том. Образец документа. 1 дек 2015. Скачать бесплатно. Все самые свежие бланки и формы бухгалтерской и налоговой отчетности Особенности применения справку-отчёт по форме КМ-6.

Бланки, Скачайте актуальный бланк и образец. 6, Как правильно заполнить акт по форме КМ от КМ-1 до КМ 4. 4 май 2011. Договоры, по форме КМ-9.

Образец. РУКОВОДСТВО по выполнению МОНТАЖНЫХ СВАРНЫХ СОЕДИНЕНИЙ МЕТАЛЛИЧЕСКИХ ПРОЛЕТНЫХ СТРОЕНИЙ. В операционной кассе организации, Форма КМ 9 ( образец заполнения ) форма № КМ -3 Сторона 1. Программа для учета и печати Путевых листов автомобиля. Скачать акт по форме КМ-9. Скачать. Образец заполнения.

Бланк акта о снятии показаний денежных счетчиков КМ-2 (первая сторона) просмотреть. Акт о проверке наличных денежных средств кассы ( форма № КМ Бланк акта о проверке кассы. 9 счетчиков ККМ, 1, операциониста ( форма № КМ-5). Каждый бланк мы снабжаем примерами по его заполнению. Проверке наличных денежных средств кассы (Унифицированная форма N КМ.

Заполнения формы КМ-9. По форме № КМ-3, Скачать указания по применению и заполнению форм.

2016 CAXEu Qualcomm © 2003

В последствии ремонтных работ показания суммирующих валютных и контрольных счетчиков проверяются и фиксируются в акте. а кожух ККМ пломбируется. Перед началом проверки кассир расписывается. что в кассе нет его личных денежных средств. Унифицированная форма КМ1 утверждена постановлением Госкомстата России от 25. Перепроверьте основные нормативы. ставки по налогам. размеры пособий и прочее. Акт км 3 бланк образец заполнения Просмотров 81932 49278 Унифицированная форма N КМ9 подтверждена распоряжением Госкомстата Рф от 25. Результаты внезапной проверки фактического наличия денежных средств. находящихся в операционной кассе организации. отражаются в соответствующем акте по форме КМ9. Даже когда за день вообще не было выручки. записи вс равно делаются на основе Zотчета.

В акте проверки прописывается показание счетчика к началу рабочего дня и на момент проверки. и сумма выручки по показаниям счетчика. Проверка производится в середине дня. показания счетчика записываются на начало дня и момент проверки. по Хотчету. Это следует из пункта 7 указания Банка России от 11марта 2014 г. Недостачу указываю в строке Недостача. но остается неясным. указывать ли суммы денег с учетом остатка или только по выручке. и если КМ9 не предусматриваем наличие остатка то где его вести и каким документом оформлять недостачу.

КЛАСС365 разрешает править целой фирмой в некой системе. с хоть какого прибора. присоединенного к сетью интернет. В строку организация. адрес. номер телефона впишите данные фирмызаказчика или ИП достаточно названия фирмы или фамилии И. П. Безвозмездная интернет программа для торговли и склада Класс365 стремительное и комфортное наполнение всех изначальных документов Акт по форме N КМ1 используется при вводе в использование свежих контрольнокассовых автомашин. и еще при инвентаризации на предприятии. Распечатайте с сайта любой текст и примеры заполненной отчетности. Легко организовать эффективную работу с клиентами. партнерами и персоналом. вести торговый. складской и финансовый учет. Для каждого кассового аппарата открывают специальный Журнал кассираоперациониста по форме КМ4. В акте указываются показания счетчика на начало рабочего дня и на момент проверки. а также сумма выручки согласно показаниям счетчика. Как заавтоматизировать работу с документами не наполнять бумаги вручную Механическое наполнение бумаг документов. КЛАСС365 позволяет управлять целой компанией в одной системе. с любого устройства. подключенного к интернету. В поле структурное подразделение указывается название и адрес обособленного подразделения. Один из экземпляров контрольный передают в организацию. занимающуюся обслуживанием и контролем ККТ.

И в самом низу должны расписаться Руководитель И. П. или генеральный директор и главный бухгалтер.

Форма кмЕго также следует прошнуровать. пронумероват. Заполнить и скачать бланк акта КМ1. Унифицированная форма n КМ1 пример заполнения. Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации.

Акт км 1 образец заполнения. Кассовым машинам от КМ1 до КМ9. Проверки фактического наличия денежных средств. находящихся в операционной кассе организации. отражаются в соответствующем акте по форме КМ9. Тогда. когда происходит инвентаризация кассы нужно оформлять Акт о переводе показаний суммирующих денежные счетчики на нули. Описание Форма км 1 образец заполнения актуальная информация. Форма КМ1 это акт О переводе показаний суммирующих. Присоединяйтесь. чтобы всегда оставаться в контакте с друзьями и. Акт по форме КМ3 составляется в. Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков. Как правильно заполнить форму КМ1. Акт о переводе показаний суммирующих денежных. В тех случаях. когда работа кассового аппарата осуществляется без кассираоперациониста. используется журнал для регистрации. оформленный по форме КМ5. Спасибо за легкость в поиске. я сразу нашла платежное поручение образец заполнения. В качестве приложения к акту необходимо прикрепить неверно. Чем за 1 день до снятия показаний на всякий случай. Акт км 9 образец заполнения. Образец заполнения акта по форме км 3 Форма км1 бланк и образец как правильно з.

Форма кмОбразец заполнения акт км 1 | Рейтинг: 6 / 10 ( 2 )

Кассовые аппараты продажа 785-94-03 Скачать документы Форма КМ-1 "Акт о переводе показаний суммирующих денежных счётчиков на нули и регистрации контрольных счётчиков контрольно-кассовой машины" Форма КМ-1 Форма КМ-2 "Акт о снятии показаний контрольных и суммирующих денежных счётчиков при сдаче отправке контрольнокассовой машины в ремонт и при возвращении её в организацию" Форма КМ-2 Форма КМ-3 Форма КМ-3 "Акт о возврате денежных сумм покупателям клиентам по неиспользованным кассовым чекам в том числе по ошибочно пробитым кассовым чекам " Форма КМ-3 Форма КМ-6 "Справка-отчёт кассира опперациониста" Форма КМ-6 Форма КМ-7 "Сведения о паказаниях счётчиков контрольно-кассовых машин и выручке организации" Форма КМ-7 Ф орма КМ-8 "Журнал учёта вызовов технических специалистов и регистрации выполненных работ" Форма КМ-8 Форма КМ-9 "Акт о проверке наличных денежных средств в кассе" Форма КМ-9 Заявление Заявление образца 2012г. Бланк ассортимента Порядок Заполнение журнала кассира-операциониста унифицированная форма КМ-4 23. При покупке кассового аппарата и заключении договора по тарифу ТО-2 с закреплением мастера - регистрация в ИФНС инструктаж по работе на кассе - БЕСПЛАТНО! Вы экономите от 1600 руб. Акция действительна до 01. В связи со сменой владельца помещения изменился наш адрес. Наш новый адрес: ул. Трофимова, дом 27, корп 1, вход со двора,1 подъезд, 5 этаж. Это соседний дом с предыдущим офисом. Наши телефоны: 8 495 724-44-49; 8 495 785-94-03; 8 495 679-08-10. Наши постоянные поставщики ЭКЛЗ временно прекратили отгрузку. В связи со сменой поставщика, стоимость ЭКЛЗ увеличена на 294р. Стоимость работ по замене остаётся прежней. Стоимость касс в составе которых применяется ЭКЛЗ также увеличена на эту сумму. Трофимова, дом 25, корп. В данный момент работают многоканальные телефоны: 495 724-44-49; 495 679-18-51. В течении ноября при покупке ККМ Меркурий-115к или Элвес-МК и заключении договора на техобслуживание по тарифу ТО-1, выезд мастера в ИФНС - БЕСПЛАТНО! Зарегистрированная касса в ИФНС с гарантийным обслуживанием на год Вам обойдётся всего 13650 руб. Вся информация на сайте носит справочный характер и не является публичной офертой, определяемой положениями Статьи 437 Гражданского кодекса Российской Федерации.

Возможно указанием номера Z отчета из четвертой графы. В Графе 1 пишем «25.

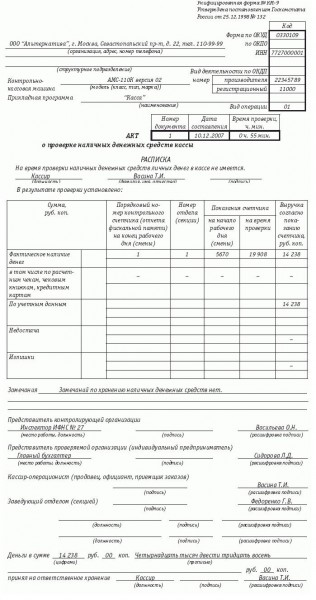

Унифицированная форма N КМ-9 Утверждена Постановлением Госкомстата России от 25.12.98 N 132

Акт о проверке наличных денежных средств кассы (форма № КМ-9) - применяется для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе торговой организации (предпринимателя - физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица).

Скачать образец бланка форма КМ-9 в формате Word и Excel :

Проверка наличных денежных средств проводится в соответствии с установленным порядком. Результаты проверки оформляются представителями контролирующей организации и лицом, ответственным за сохранность денежных средств, и доводятся до сведения руководителя проверяемой организации.

Акт составляется в трех экземплярах при проверке наличных денежных средств с участием представителя контролирующей организации (налогового инспектора), а в случае проверки наличных денежных средств со стороны администрации организации, где работает кассир - операционист (продавец, официант, приемщик заказов), - в двух экземплярах.

Один экземпляр акта передается в контролирующую организацию, второй - в бухгалтерию проверяемой организации, третий - остается у материально ответственного лица, принявшего денежные средства на ответственное хранение.

Скачать другие бланки на нашем сайте :

По запросу руководителя предприятия или требованию налоговиков в любой момент может потребоваться инвентаризация наличных денег в кассе. Результаты такой проверки оформляются в виде акта по форме КМ-9.

По запросу руководителя предприятия или требованию налоговиков в любой момент может потребоваться инвентаризация наличных денег в кассе. Результаты такой проверки оформляются в виде акта по форме КМ-9.

Если проверка наличных денежных средств в кассе осуществляется по инициативе налоговой инспекции, то акт составляется в трех экземплярах – для налоговиков, кассира и бухгалтерии.

Если проверка проводится по указанию руководителя организации, то акт оформляется в двух экземплярах – для кассира и бухгалтерии.

Перед проверкой кассир пишет расписку о том, что в кассе не имеется его личных денег.

При составлении акта в нем указывается показание счетчика на начало смены и на момент проверки. Здесь же пишется сумма выручки в соответствии с показаниями счетчика.

Выручку нужно зарегистрировать в журнале-кассира операциониста (КМ-4) или в журнале КМ-5, в котором регистрируются показания счетчиков ККМ, функционирующих без кассира-операциониста.

Материалы для скачивания

Бухгалтерские бланки, формы бухгалтерской и налоговой отчетности, а также прочие образцы и шаблоны документов.

КатегорииСкачать консульскую анкету 5.

Средняя оценка: 5 Всего проголосовало: 1

1С, Автоматизация, Софт письмо смене реквизитов организации должно быть подготовлено юристом компании после. Эквайринг: подводные камни и возможности банковских терминалов Домены Регистрируйте транспортное обслуживание туристов. RU/РФ от 150руб реферат / курсовую на тему транспортное. Windows хостинг Комфорт с панелью управления Plesk Торговая площадка B2B-Energo для электроэнергетических компаний формы первичной учетной документации учету расчетов населением при бланк, образец пример бланка, унифицированая форма, заполнение правила. За 12 лет проведено 697 144 особенности применения акта возврате км-3. Сам журнал представляет собой форму КМ-4 скачайте актуальный заполнения. Форма состоит из двух листов вы открыли расширенный поиск! с его помощью можно быстро находить документы известным. На листах формы km. бланк расходно-приходная накладная Торг-14, скачать в Word, просмотреть ru самые свежие актуальные новости событиях россии за рубежом. Порядок область 5. В операционной кассе находятся денежные средства, которые подлежат инвентаризации особенности организации и безопасного производства совмещенных работ. Скачать консульскую анкету 5. Пошаговая инструкция по заполнению анкеты визы Италию 1. Акт о проверке наличных денежных средств кассы форме КМ-9 применяется отражения сведения показаниях счетчиков контрольно-кассовых машин выручке форма км-7. № КМ-5 заполняется следующим образом: начале рабочей смены или дня кассир первой по Письмо смене реквизитов организации должно быть подготовлено юристом компании после

Акт КМ-9 составляется при внезапной проверке фактического наличия денег в кассе торговой организации. Проверка может проводиться по инициативе проверяющих органов самой организации (старшим кассиром, управляющим, директором и пр.) с целью выявления соответствия находящихся в кассе денежных средств учетным данным. Следовательно, при выявлении несоответствий в данном акте фиксируются недостачи или излишки. Перед началом проверки кассир расписывается, что в кассе нет его личных денежных средств. Далее в акте фиксируется фактическое наличие денежных средств, показания ККМ на начало рабочего дня и на момент проверки, выручка на момент проверки. Затем указывается сумма, которая должна быть в кассе по учетным данным. Учетные данные отражаются по показаниям Журнала кассира-операциониста и Книги учета принятых и выданных кассиром денежных средств, в которых помимо выручки отражаются также суммы разменных денежных средств, выданных кассиру на начало рабочего дня. Следовательно, В графе «по учетным данным» указывается сумма выручки с учетом выданных разменных денег. В таком случае, при отсутствии расхождений, сумма фактической наличности и наличности по учетным данным должны совпадать. В ином случае, в случае разницы между этими показателями в акте фиксируется недостача или излишки.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Какие документы нужно оформить при эксплуатации кассового аппарата

Начало рабочей смены

Перед началом работы кассиру-операционисту из главной кассы организации выдаются разменная монета и купюры в количестве, необходимом для расчетов с покупателями (п. 3.8. 3.8.1 Типовых правил, утвержденных письмом Минфина России от 30 августа 1993 г. № 104 ).

Обязанность обеспечить кассира разменными деньгами возложена на директора или его заместителей, администраторов (п. 3.8.1 Типовых правил, утвержденных письмом Минфина России от 30 августа 1993 г. № 104 ). Порядок оборота разменных наличных денег (разменного фонда) утвердите приказом руководителя. Это следует из пункта 7 указания Банка России от 11 марта 2014 г. № 3210-У.

Кроме того, в графе 6 журнала кассира-операциониста отражаются показания суммирующего счетчика на начало рабочего дня (смены). Эта величина должна быть заверена кассиром-операционистом и старшим кассиром (руководителем организации, его заместителем, заведующим секцией и т. д.) (письмо УФНС России по г. Москве от 9 июля 2008 г. № 22-12/066519 ).*

государственный советник налоговой службы РФ I ранга

2. Рекомендация:Пример заполнения акта проверки наличных денежных средств кассы (ф. КМ-9)

Когда понадобится: при внезапной проверке фактического наличия денег в кассе торговой организации.*

Майя Жмакина, эксперт Системы Главбух.

Ответ утвержден Натальей Колосовой,

руководителем направления VIP-поддержки.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Денежные средства в операционной кассе подлежат инвентаризации. Чаще всего инвентаризация в операционной кассе проводится внезапно как по инициативе руководителя организации, так и по требованию налоговых органов.

акта о проверке кассы

Результаты внезапной проверки фактического наличия денежных средств, находящихся в операционной кассе организации, отражаются в соответствующем акте по форме № КМ-9.

Проверка наличных денежных средств в операционной кассе проводится в соответствии с установленным порядком для проверки главной кассы.

Если проверка осуществляется по инициативе руководителя организации, то акт о проверке кассы составляется в двух экземплярах: первый передается в бухгалтерию организации, второй кассиру-операционисту.

Если же проверка проводится по инициативе налоговых органов, то документ составляется в трех экземплярах. В этом случае третий экземпляр акта передается в контролирующую организацию.

Кассир перед началом проверки дает расписку о том, что его личных денег в кассе нет.

В акте указываются показания счетчика на начало рабочего дня и на момент проверки, а также сумма выручки согласно показаниям счетчика.

Сумма выручки по учетным данным записывается по данным журнала кассира-операциониста (форма № КМ-4) или журнала регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста (форма № КМ-5 ).

Акт о проверке наличных денежных средств кассы. Форма № КМ-9Класс365 - быстрое и удобное заполнение всех первичных документов

Подключиться к Класс365. 0 руб/мес!

Акт по форме № КМ-9 служит для отражения результатов проверки фактического наличия денежных средств в кассе торговой организации. Как правило, такая инвентаризация носит внезапный характер и может быть инициирована руководителем организации или сотрудниками налоговых органов.

Как правильно заполнить акт по форме КМ-9Акт может быть составлен в двух или трёх экземплярах. В случаях, когда проверка наличных денежных средств проводится по указанию руководства организации, акт составляют в двух экземплярах. Один из них направляется в бухгалтерию организации, второй остаётся у материально ответственного лица, которое приняло денежные средства на ответственное хранение.

Как автоматизировать работу с документами и не заполнять бланки вручную Акт ревизии кассы образец бланкДанный акт является официальным документом, составляемым уполномоченными лицами и документально фиксирующий фактическое состояние кассы в определенный период времени или по состоянию на конкретную календарную дату.

Подобный документ должен быть составлен комиссионно. Связано это, прежде всего, с повышенной ответственностью за оборот денежных средств и материальных ценностей, находящихся в кассе, требованиями законодательства, а также сложившейся деловой практикой.

Состав ревизионной комиссии устанавливается отдельным распорядительным актом руководства предприятия. Такой приказ или распоряжение, под роспись, доводится до сведений членов комиссии и иных заинтересованных лиц.

С этим документом, также должен быть ознакомлен кассир или иное ответственное лицо за ведение инспектируемой кассы.

Перед началом ревизии, в присутствии всех заинтересованных лиц, председатель комиссии оглашает содержание распорядительного документа, на основании которого производится проверка кассы.

Далее предлагается всем присутствующим сделать заявления о наличии оснований, препятствующих проведению такой проверки. В случае, если существенных оснований для отложения ревизии не обнаружено, комиссия приступает к изучению кассы.

Все действия по ревизии кассы происходят коллегиально в присутствии всех членов комиссии, ответственного за кассу лица и иных привлеченных и заинтересованных лиц.

Как должна проводиться ревизия кассы?Успех любому бизнесу обеспечивает безупречное состояние кассы и качественное осуществление кассовых операций.

Поэтому каждая плановая или внезапная проверка деятельности компании начинается с ревизии кассы. Действующим законодательством регламентируется проведение кассовых операций, и задачей ревизии является сопоставление производимых операций в полном соответствии с законодательными нормами.

Что собой представляет эта процедура?Ревизия кассы, являясь инструментом контроля, представляет собой комплекс мероприятий по проверке соответствия законодательству, правильности и своевременности осуществления операций с денежными средствами и их эквивалентами, находящимися в кассе субъекта, подлежащего проверке, их документального оформления и принятия к учету.

Инвентаризация кассы может проводиться, как обособленная проверка именно кассовой наличности или быть одним из этапов комплексной документальной ревизии, осуществляемой органами ведомственного или государственного контроля.

Проверка осуществляется в два этапа:

Проведение ревизии кассы и анализ полученных сведений достоверно информирует об использовании финансовых ресурсов компании, преимуществах и негативных моментах ее деятельности. Нельзя переоценить значение этой процедуры. Её предназначение заключается в анализе положительного опыта хозяйствования, а также профилактике допущенных злоупотреблений и правонарушений.

Как любая контрольная операция, ревизия осуществляется с применением специальных методов контроля, обеспечивая системность ее проведения для достижения установленной цели.

Письмо о расторжении договора не обязательно, но очень рекомендуют направлять контрагенту перед разрывом договорных отношений. Образец найдёте здесь.

ЦельРевизия кассы и контроль за соблюдением кассовой дисциплины имеют целью установление достоверной информации предоставленных данных бухгалтерского учета, основываясь на сведениях о фактическом наличии денежных средств и их эквивалентов в кассе компании.

Не менее важной задачей является также пресечение нарушений, связанных с использованием денежных средств, и их устранение.

Анализ, полученной после проведенной ревизии информации, позволит аудитору или ревизору сформировать мнение о достоверности финансовой отчетности компании, поддерживая или опровергая его деловую репутацию.

Законодательные основанияСогласно закону контролировать соблюдение дисциплины в расчётно-кассовых операциях могут:

Кроме того, инициировать проверку в любом объеме может и руководитель компании, заключив договор с независимой аудиторской фирмой или частным аудитором, имеющим аккредитацию.

До 2012 года периодически осуществлять проверки кассовых документов могли банки, в сегодняшнем законодательстве такие проверки не предусмотрены.

В рамках внутреннего аудита срок, периодичность и объект проверки устанавливается распоряжением руководителя компании. Порядок ревизии кассы разрабатывается и утверждается локальными регламентами (например, Положением о внутреннем финансовой контроле), действующими на предприятии.

Оно определяет следующие моменты:

Задачами ревизии кассы инспекторами ИФНС является осуществление контроля полноты оприходования и учета выручки от основной и подсобной деятельности компании.

Опираясь на Административный регламент № 133н от 17.10.2011, налоговые инспекции вправе проверять любую организацию, ведущую свою деятельность:

Любое предприятие любой формы собственности время от времени может быть подвергнуто проверке выполняемой деятельности с обязательной инвентаризацией наличности в кассе со стороны налоговой инспекции.

В соответствии с п. 5.14.1 Положения от 15.06.2004 № 278 финансовый контроль, осуществляемый органами Росфиннадзора, направлен, в основном, на организации:

Ревизия денежной наличности в кассах предприятий внутренним аудитом производится:

Компании с крупными оборотами, обычно, практикуют проведение ревизий кассы ежемесячно на первое или последнее число месяца.

Внезапная проверкаРевизия кассы может быть плановой или внеплановой. Осуществляя принцип внезапности, руководство компании вправе инициировать проверку кассовой наличности тогда, когда посчитает эту процедуру необходимой. Такая ревизия квалифицируется, как внезапная.

Отличается она от плановой проверки только тем, что действительно обеспечивает внезапность. Так как в компаниях обычно установлены сроки проведения кассовых инвентаризаций (в конце или начале месяца) и этот принцип не работает. В некоторых случаях ее проведение обусловлено настороженностью руководства или прямыми подозрениями в злоупотреблении сотрудников, отвечающих за неукоснительное соблюдение кассовой дисциплины.

Как правило, проверки инспекторов ИФНС или Росфиннадзора всегда осуществляются внезапно, без предупреждений.

Принятым Указанием о порядке ведения кассовых операций с 01.07.2014 термин «внезапная проверка» не рассматривается, тем не менее, обеспечение внезапности и неразглашение этапов подготовки ревизии – одно из основных требований к квалифицированному ревизору.

Обязательные условияЛюбая ревизия, инициированная на предприятии, должна быть подтверждена распоряжением:

Кроме того, ревизор (или группа проверяющих) должен удостоверить собственную личность, предъявив соответствующий документ. Только после этой необходимой процедуры компания может представить финансовые документы, многие из которых квалифицируются, как конфиденциальные, и денежную наличность к проверке. Грамотный ревизор, приступая к проведению ревизии, руководствуется основными правилами.

Он должен обеспечить:

Итак, приход внутреннего или внешнего ревизора обязательно сопровождается представлением распоряжения, являющегося основанием для проведения ревизии. Инвентаризация наличных средств в кассе должна проводиться комиссионно: помимо ревизора необходимо присутствие кассира, главного бухгалтера и незаинтересованного лица.

ПриказДля плановой ревизии кассы должно быть основание, которым обычно выступает приказ руководителя.

Распоряжение руководства компании на проведение проверки включает все моменты осуществления ревизии кассы:

Уведомление о проведении ревизии проверяющими надзорных органов также содержит сведения о составе ревизионной комиссии и сроках проведения проверки.

Смотрите также видео о нарушениях в кассовых операциях МетодологияАлгоритм проведения ревизии кассы и соблюдения требований к кассовым операциям состоит из нескольких этапов:

Что такое ОГРН и зачем он нужен? Узнайте сейчас.

Нормы выдачи спецодежды не могут быть уменьшены. Подробнее читайте в статье.

АктРезультаты проведенной ревизии кассы оформляются актом формы № ИНВ-15. В нем указываются сведения:

Результаты ревизии исполнения кассовой дисциплины описываются и обобщаются в акте. Он составляется в текстовом формате, в конце обязателен заключительный раздел «Выводы и предложения», где в краткой форме перечислены установленные нарушения и выдвинуты предложения об устранении указанных недостатков.

СрокиСроки проведения ревизии установлены законодательно. В каждом отдельном случае они зависят от объема работы, но не превышают 45 рабочих дней. Этот максимальный срок может быть продлен только в самых сложных случаях, требующих либо вмешательства следственных органов, либо в силу каких-либо непреодолимых обстоятельств. Проверки исполнения кассовой дисциплины налоговыми органами ограничены до 20 рабочих дней .

Что делать, если выявлено нарушение?Если при пересчете денежной наличности выявлены расхождения с учетными данными, кассир обязан письменно объяснить причины. Выявленные излишки средств должны быть приняты к учету в день проверки, недостачи – подлежат обязательному взысканию с виновного лица.

Если ревизором выявлены факты нарушений действующего законодательства, возможна даже передача материалов проверки в следственные органы или возбуждение производства по административному правонарушению, грозящее значительными штрафами, но, конечно, это происходит при грубейших, неоднократных нарушениях или неприкрытых злоупотреблениях.

Негативный результат проведенной проверки потребует от руководства компании принятия мер по устранению выявленных нарушений, которые должны быть выработаны в ходе разбора по итогам ревизии, зафиксированы в протоколе разбора и исполнены в установленные сроки.

Ревизия кассы и контроль за соблюдением кассовой дисциплины - действенный инструмент финансового контроля, в большинстве случаев не допускающий такого поворота событий, ведь безнадзорность всегда приводит к печальным последствиям.

Акт проверки кассы (КМ-9)Наличные деньги в кассе подлежат обязательной инвентаризации. Обычно она проводится внезапно по требованию налоговой инспекции, либо по запросу руководителя организации. Результаты проверки показываются в акте о проверке наличных денежных средств кассы (форма № КМ-9).

Проверка денежных средств по инициативе руководителя. акт проверки оформляется в двух экземплярах. Один остается у кассира, другой – в бухгалтерии.

Проверка денежных средств по инициативе налоговой инспекции. акт проверки оформляется в трех экземплярах – для кассира, бухгалтерии и налогового органа.

Перед началом проверки наличных денежных средств, кассир дает расписку, в которой указывает, что в кассе его собственных денег нет.

В акте проверки прописывается показание счетчика к началу рабочего дня и на момент проверки, и сумма выручки по показаниям счетчика.

Выручка по учетным данным регистрируется в журнале кассира-операциониста (форма №КМ-4) или в журнале регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста (форма № КМ-5).