Рейтинг: 5.0/5.0 (1824 проголосовавших)

Рейтинг: 5.0/5.0 (1824 проголосовавших)Категория: Бланки/Образцы

реквизит текст документ дело

Формулировка записи в трудовой книжке

1. Принят программистом в вычислительный центр с неполным рабочим днем продолжительностью на 1 год

2. Уволен по соглашению сторон трудового договора (ст. 40 Трудового кодекса Республики Беларусь)

3. Запись в трудовую книжку не вноситься

Документы, включаемые в состав личного дела

В личном деле документы группируются в следующей последовательности:

- внутренняя опись документов личного дела;

- личный листок по учету кадров;

- дополнения к личному листку по учету кадров;

- копии документов об образовании, повышении квалификации, переподготовке;

- заявление о приеме на работу;

- копия (выписка) приказа (распоряжения, решения, постановления) о приеме на работу (назначении на должность).

При формировании личных дел отдельных категорий работников дополнительно включают такие документы, как:

- декларация о доходах;

- обязательство о выполнении мер по предупреждению коррупции;

- контракт, справка-объективка, анкета;

- копия (выписка) протокола заседания Ученого совета;

- копия (выписка) протокола общего собрания трудового коллектива;

- копия (выписка) решения учредителей о назначении на должность руководителя организации;

- договор о материальной ответственности;

- направление на работу и т.д.

Gikalo str, 5-306

220141 Minsk, Republik of Belarus

Your ref. VK/AM/786

Our ref. WK/LH/4657

08 January, 2011

Настоящим письмом сообщаем вам об объявлении торгов на строительство фармацевтического комплекса.

Торги объявлены на выполнение проектных работ, строительство комплекса и подготовку местных кадров для эксплуатации предприятия.

Мы предлагаем вам рассмотреть вопрос о совместном участии в вышеуказанных торгах.

Если данное предложение заинтересует вас, мы можем подготовить проект соглашения о консорциуме и провести переговоры по его подписанию в удобное для вас время.

Окончательный срок представления предложения - 5 августа 2011 г.

Тендерная документация будет направлена вам по получении вашего принципиального согласия.

С уважением, Oleg Nihoda

1. Делопроизводство. Документационное и оргтехническое обеспечение управления: учеб. пособие / В.В. Паневчик, В.В. Акулич, С.В. Некраха / под ред. В.В. Паневчик. - Минск: БГЭУ, 2008. - 318 с.

Размещено на Allbest.ru

Работа, которую точно примут

Работы в архивах красиво оформлены согласно требованиям ВУЗов и содержат рисунки, диаграммы, формулы и т.д.

PPT, PPTX и PDF-файлы представлены только в архивах.

Рекомендуем скачать работу.

Примерная инструкция по делопроизводству в министерствах, госкомитетах и других центральных органах управления, учреждениях, организациях и на предприятиях Республики Беларусь подготовлена с целью совершенствования на единой основе документационного обеспечения управления и повышения его эффективности путём унификации состава и форм управленческих документов, а также технологии работы с ними.

Примерная инструкция устанавливает общие требования к документированию управленческой деятельности и организации работы с документами в министерствах, государственных комитетах и других центральных органах управления, учреждениях, организациях и на предприятиях Республики Беларусь, независимо от форм собственности и ведомственной принадлежности.

Вопросы работы с документами организаций регулируются законодательством Республики Беларусь, нормативно–методическими документами Комитета по архивам и делопроизводству Республики Беларусь, уставами и положениями министерств, госкомитетов, ведомств, учреждений, организаций и предприятий.

Организации ведут делопроизводство на основе самостоятельно разрабатываемых индивидуальных инструкций и других нормативно–методических документов, не противоречащих Примерной инструкции.

Положения инструкций распространяются как на традиционное делопроизводство, так и на организацию работы с документами, создаваемыми средствами вычислительной техники — машиночитаемые и др. независимо от их носителей.

Сегодня в одной из самых консервативных сфер деятельности работе с официальными документами осуществляется технологический прорыв: на смену бумажному делопроизводству приходит электронный документооборот.

Цель исследования –

исследовать правила оформления документов в Республике Беларусь для дальнейшего их применения на практике. В данной работе исследованы основные составляющие документов, и оформление отдельных их видов.

Предмет исследования –

правила оформления деловых бумаг. Делопроизводство в Беларуси.

Актуальность.

Сегодня, в одной из самых консервативных сфер деятельности – работе с официальными документами, осуществляется технологический прорыв. Как следствие требуется специальное изучения оформления документов в электронном виде. В наше время так же остро стоит проблема информационной безопасности и электронного копирования документов.

Источники информации.

Данная тема исследована по материалам периодической печати, нормативно-правовым актам Республики Беларусь, а так же иной литературе указанной в конце работы.

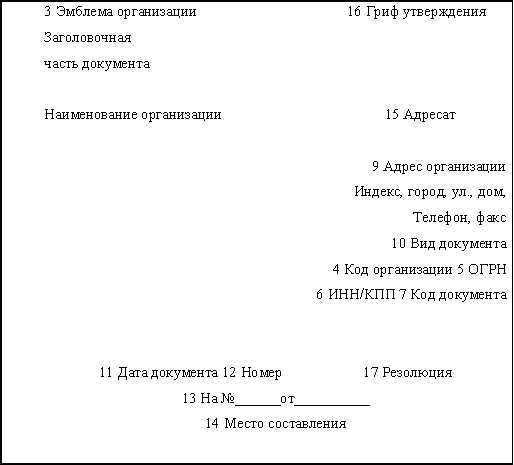

Глава 1. Оформление реквизитов документов

Подготовка документа включает составление и оформление проекта документа, его подписание, при необходимости — согласование (визирование) проекта, утверждение, размножение (тиражирование).

Для придания документу юридической силы необходимо наличие обязательных для данного вида документа реквизитов:

- наименование организации (автора);

- название вида документа или унифицированной формы документа (включая заголовок);

- код формы документа;

- заголовок к тексту;

- подпись уполномоченных и ответственных лиц.

Наименование организации–автора документа указывается в точном соответствии с положением (уставом) о ней. Сокращенное наименование помещается на бланке вслед за полным наименованием и применяется только в том случае, если оно официально зафиксировано в положении (уставе) об организации. Код организации–автора документа должен соответствовать наименованию и коду Общегосударственного классификатора предприятий и организаций Республики Беларусь (ОКПО).

Датой документа является дата его подписания; для документа принимаемого коллегиальным органом — дата его принятия; для утверждаемого документа — дата утверждения. Дата документа проставляется должностным лицом, подписывающим или утверждающим документ.

Для документов, составленных совместно несколькими организациями, датой документа является дата подписания его последней организацией.

Текст документа должен быть кратким, не допускающим различных толкований. Содержание документа, как правило, должно касаться одного вопроса (темы), формулируемого в заголовке к тексту.

Текст принято начинать с указания причины (основания) для составления документа (вводная часть), затем излагается просьба, предложение, выводы, решения, распоряжения; иногда вводная часть может отсутствовать.

Место составления или издание документа указывается на общем бланке. На бланках для служебных писем этот реквизит отсутствует.

В процессе подготовки и оформления документа состав реквизитов может быть дополнен другими реквизитами в зависимости от назначения документа, его обработки и т.д.

Проверка соответствия документов действующему законодательству возлагается на юридическую службу организации.

Глава 2. Оформление бланков

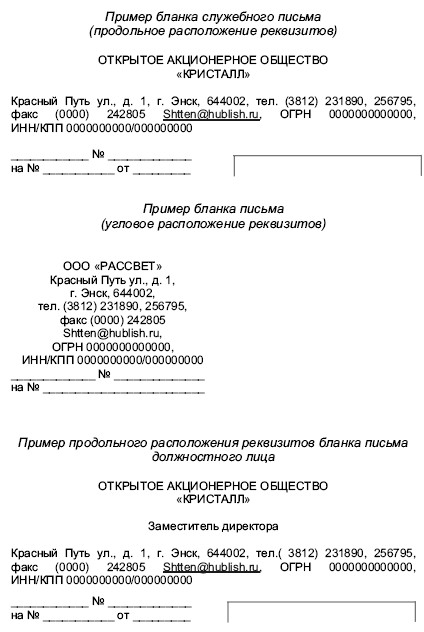

Документы должны оформляться на бланках и иметь установленный комплекс обязательных реквизитов и стабильный порядок их расположения, установленный ГОСТом (6.38–90 "УСД).

Отдельные документы допускается оформлять не на бланках (например, внутренние документы структурных подразделений), но с обязательным заполнением реквизитов соответствующей бланочной продукции.

Бланки документов изготавливаются на бумаге форматов А4 (210х297 мм) и А5 (210х148 мм): бланк для письма и общий бланк для остальных видов организационно–распорядительной документации. На основании общего бланка изготавливаются бланки для конкретных видов документов (приказов, указаний, протоколов и др.), либо наименование видов документов впечатывается в общий бланк машинописным способом. Изготовление бланков по видам документов считается целесообразным, если их объём превышает 200 документов в год. Выбор формата бланка зависит от вида и объёма текста документа.

Рукописное оформление документов должно соответствовать его машинописному оформлению: состав и расположение реквизитов, нумерация страниц.

Документы, создаваемые от имени двух и более организаций, оформляются без бланка. Бланки, как правило, имеют угловое расположение постоянных реквизитов документов или угловой штамп; допускается их продольное расположение, если реквизиты содержат большое количество печатных знаков, не вмещаемых в угловой штамп.

Бланки документов должны иметь поля: левое, правое, верхнее и нижнее. Левое поле должно составлять 20 мм, правое и нижнее — не менее 8 мм, верхнее — не менее 10 мм.

Страницы документа нумеруются по середине верхнего поля листа арабскими цифрами без сокращения "стр." и без знаков типа "30.", "28". Расстояние от номера страницы до обреза листа не должно превышать 15 мм.

Нумерация документа, состоящего из нескольких страниц, начинается со второй страницы; первая страница не нумеруется. При оформлении документа на двух сторонах листа вторая страница нумеруется при наличии третьей.

Каждому реквизиту документа отводится определённое положение в соответствии со стандартными положениями табулятора пишущей машинки — устройства, позволяющего останавливать каретку машинки в заданных положениях.

От 0–го положения табулятора (граница левого поля) располагаются следующие реквизиты: наименование организации– автора документа; почтовый и телеграфный адрес организации; название вида документа; дата документа (два печатных знака оставляется для числа, печатается месяц и год: "03.93"; ссылка на индекс и дату входящего документа; место составления; заголовок к тексту; текст (без абзацев); слова "Приложение", "Примечание", "Основание"; наименование должности в реквизите "Подпись"; первый ряд грифов (виз) согласования, если их несколько; заверительная отметка (слово "Верно" и дата заверения копии или выписки из документа); фамилия составителя документа и номер его телефона, а также слова "слушали", "выступили", "решили", "постановили", "приказываю", "предлагаю".

При наличии к документу приложений после текста (отдельным реквизитом) помещается отметка о приложении.

Проект документа представляется на подпись соответствующему должностному лицу (исходя из его компетенции) полностью оформленным, проверенным, согласованным (при необходимости) вместе с приложениями и материалами, на основании которых он составлен.

В состав подписи входят: наименование должности лица, подписывающего документ, личная подпись и ее расшифровка — инициалы и фамилия. При подписании документа несколькими лицами равных должностей, их подписи располагаются на одном уровне.

На документах, требующих удостоверения их юридической силы, ставится гербовая печать. Проставление печати необходимо во всех случаях удостоверения прав, свобод и обязанностей физических и юридических лиц, при санкционировании расходования денежных средств и материальных ценностей.

Оттиск печати на документах должен захватыват

ь часть наименования должности и личной подписи лица, подписавшего (утвердившего) документ.

Глава 3. Оформление отдельных видов документов

С начало рассмотрим как оформляется протокол.

Протокол

- документ, в котором фиксируется ход обсуждения вопросов и принятия решений на собраниях, совещаниях, конференциях и заседаниях коллегиальных органов.

Реквизитами протокола являются: наименование органа, издающего

документ, название вида документа, дата и регистрационный номер,

место издания, заголовок, текст, подписи. Отдельные протоколы имеют

гриф утверждения; утверждению подлежат решения совещаний по

вопросам, выходящим за пределы компетенции участников совещания.

Заголовком к тексту протокола является название коллегиального

органа или конкретного совещания и вопрос (тема) совещания

(заседания), если он один.

Дата протокола должна соответствовать дате проведения совещания

(заседания) и проставляется председателем или секретарём совещания.

Протоколы с точки зрения полноты освещения хода совещания

(заседания) делятся на краткие и полные. Протокол краткой формы

составляется при наличии стенограммы или когда тексты докладов и

выступлений прилагаются к протоколу. Кратко протоколируются также

Текст протоколов делится на вводную и основную часть.

В вводной части краткого протокола указываются фамилии

председателя и секретаря коллегиального или совещательного органа, а

также всех присутствующих на заседании (совещании). В списке

присутствующих сначала перечисляются члены коллегиального органа,

затем - приглашённые с указанием должностей и организаций, которые

они представляют. Фамилии присутствующих располагаются в алфавитном порядке.

В протоколе полной формы изложения после раздела

"присутствовали" следует повестка дня совещания (заседания); в

протоколе краткой формы повестка дня отсутствует.

Основная часть протокола краткой формы изложения строится по

схеме: "СЛУШАЛИ - РЕШИЛИ (ПОСТАНОВИЛИ)" - без текста выступлений.

Основная часть протокола полной формы изложения строится по схеме: "СЛУШАЛИ - ВЫСТУПИЛИ - РЕШИЛИ (ПОСТАНОВИЛИ)" - отдельно по каждому рассматриваемому вопросу согласно повестке дня.

Постановляющая часть протокола заканчивается указанием

должностного лица, ответственного за контроль исполнения решений

(постановлений) или отдельных пунктов решений.

Документ, утверждаемый коллегиальным органом, прилагается к

Протокол подписывается председательствующим на заседании и

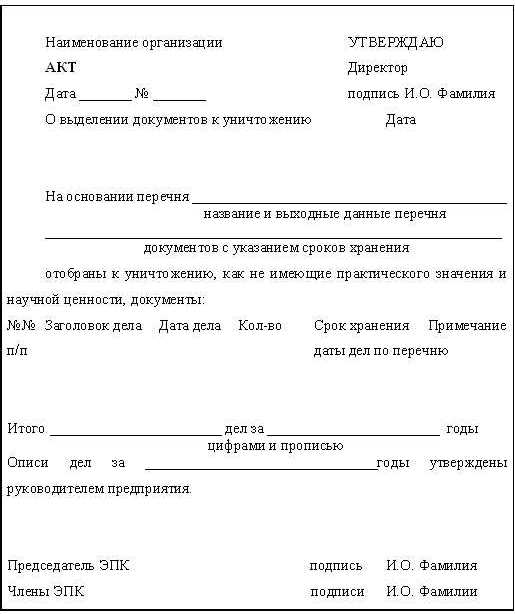

Акт

- документ, составляемый группой лиц, подтверждающий

установленные ими факты (акты инвентаризации, несчастных случаев,

приёма-передачи материальных ценностей и др.). Акты могут содержать

выводы, рекомендации, предложения составителей (акты ревизий

финансово-хозяйственной деятельности организаций, акты проверки,

акты приёма объектов в эксплуатацию и др.

Акт содержит следующие реквизиты: наименование организации

(подразделения), составившего акт, название вида документа, место

составления, дату и регистрационный номер, заголовок к тексту,

подписи, при необходимости - гриф утверждения и согласующие визы.

Реквизиты располагаются в установленном порядке.

Дата акта должна соответствовать дате актируемого события и

проставляться должностным лицом (как правило, председателем

комиссии), подписавшим документ.

Заголовком к тексту акта является содержание актируемого события: "О выделении к уничтожению документов и дел", "О списании имущества" и др.

Текст акта состоит из вводной и констатирующей частей.

В вводной части указывается основание для составления акта и перечисляются лица, составившие акт и присутствующие при этом. Фамилии указываются в алфавитном порядке с наименованием должностей. Если акт составлен комиссией, указываются фамилии председателя и

В констатирующей части акта даётся краткое описание проделанной работы (её сущность, характер, методы, сроки) и фиксируются установленные факты, излагаются выводы, предложения и заключения. Если в акте отражается ряд фактов, текст акта делится на пункты.

Выводы и предложения составителей акта могут быть изложены в

распорядительной форме с указанием сроков исполнения предписываемых

действий. При наличии к акту приложений отметка о приложениях

указывается после текста.

Докладная записка

- документ информационного характера,

адресуемый вышестоящему руководителю в порядке прямого подчинения и

содержащий обстоятельное изложение какого-либо вопроса с выводами и

Докладная записка может быть составлена как по инициативе ее

автора (внесение предложений, изложение просьбы, фактов, явлений),

так и по указанию соответствующего руководителя (отчётные докладные

записки о ходе, состоянии, завершении каких-либо работ, поручений,

Внешние докладные записки (адресуемые руководителям

вышестоящего органа) оформляются на бланках, внутренние (на имя

руководителя организации) - на обычной бумаге формата А4 или А5.

Реквизиты докладной записки: наименование организации

(структурного подразделения), название вида документа, дата и

регистрационный индекс, адресат, заголовок к тексту (для формата

А4), текст, подпись.

Инициативные докладные записки, требующие исполнения (решения),

регистрируются; при необходимости, их исполнение контролируется

согласно резолюции соответствующего руководителя.

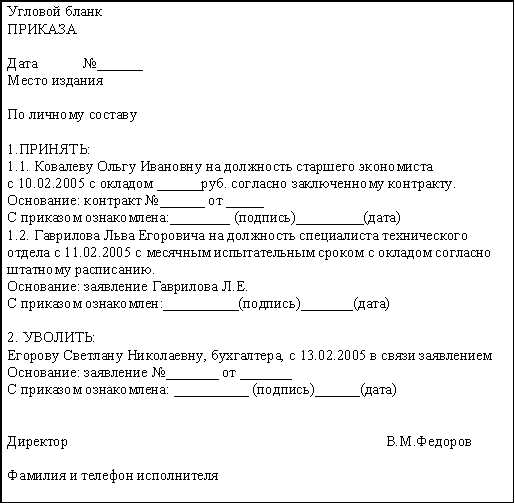

Приказ

- правовой акт, издаваемый руководителем организации,

действующим на основе единоначалия для разрешения основных задач,

стоящих перед данной организацией.

Отдельно от приказов по основной деятельности организации

издаются приказы по личному составу: о приёме на работу, перемещениях по службе, увольнении с работы, предоставлении отпусков, наложении взысканий, поощрениях и др.

Составление вместо приказов записок о приёме на работу, увольнении, переводах не допускается.

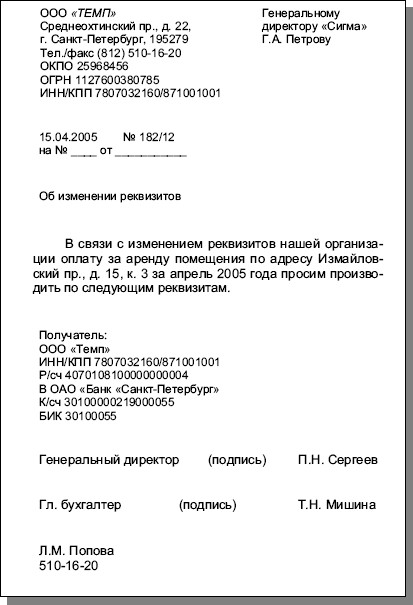

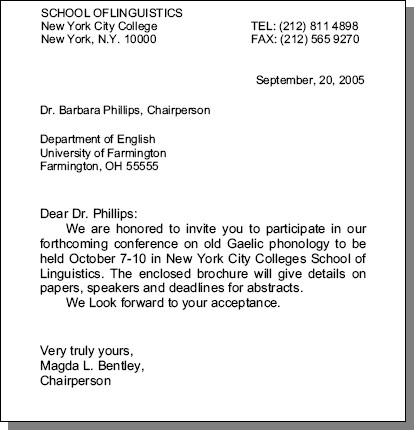

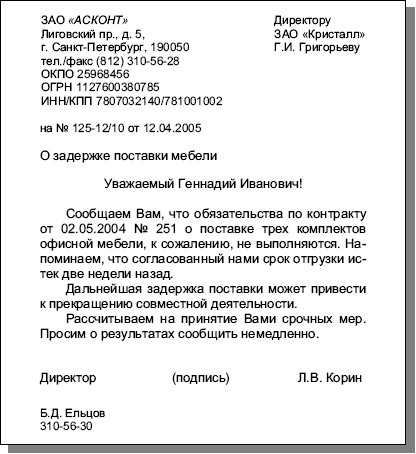

Служебное письмо

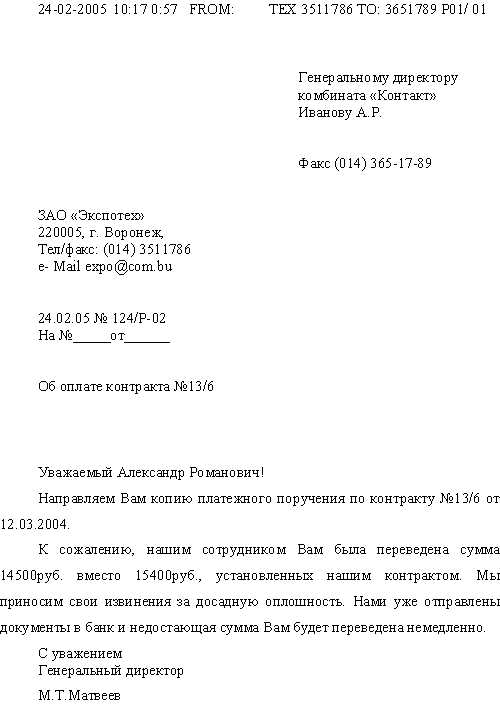

. Письма следует оформлять на бланках формата А4 или А5 в зависимости от объёма текста.

Реквизитами письма являются: наименование организации - автора документа, почтовый и телеграфный адрес организации, номер телефона

приёмной руководителя, номер счета в банке, дата и регистрационный

индекс, адресат, ссылка на индекс и дату входящего документа.

заголовок к тексту, текст, подпись, фамилия составителя документа и

номер его служебного телефона.

Текст (содержание) письма должен касаться, как правило, одного

вопроса. Основное требование к тексту - его краткость.

В зависимости от содержания различают следующие разновидности

служебных писем; письма-запросы, письма-ответы, письма

сопроводительные, рекламационные, гарантийные, напоминания,

извещения, приглашения и др.

Указание.

Текст указания, как правило, состоит из двух частей: констатирующей и распорядительной.

В констатирующей части раскрываются цели и причины издания указания. Она обычно начинается устойчивыми формулировками: «В соответствии…», «В целях…», «Во исполнение…» и т.д. Констатирующая часть может отсутствовать, если предписываемые действия не требуют разъяснения.

Распорядительная часть указания может начинаться словами «Обязываю» или «Предлагаю», которые пишутся прописными буквами с новой строки. В случае необходимости текст указания делится на пункты и подпункты, которые излагаются в повелительной форме и строятся по схеме: исполнитель – действие – срок исполнения.

В последнем пункте указывается наименование должности, инициалы и фамилия лица, на которое возлагается контроль за исполнением указания.

1.Технологический прорыв: на смену бумажному делопроизводству приходит электронный документооборот.

2.Досконально рассмотрены правила оформления различных видов документов.

3.Проделанная работа поможет в дальнейшем применению знаний на практике.

1) Богатеев Р.Х. «Основы делопроизводства». – 1999.

2) Постановление Министерства юстиции Республики Беларусь «Об утверждении инструкции о порядке взаимодействия Министерства юстиции Республики Беларусь, Национального центра правовой информации Республики Беларусь и управлений юстиции областных исполнительных комитетов по вопросам включения нормативных правовых актов в Национальный реестр правовых актов Республики Беларусь, а также об особенностях оформления и представления текстов нормативных правовых актов в электронном виде».

3) Приказ «Об утверждении примерной инструкции по делопроизводству в министерствах, госкомитетах и других центральных органах управления, учреждениях, организациях и на предприятиях Республики Беларусь».

4) «Секретарское дело» спецвыпуск журнала. – Тула, 1996.

5) Стенюков М.В. «Документы. Делопроизводство. Практическое пособие по документационному обеспечению предприятия». - Минск, 1996.

6) Унифицированные системы документации Республики Беларусь. Система организационно-распорядительной документации. Требования к оформлению документов.

Не копируйте выложенное! Закажите уникальную работу!

Примерная инструкция по делопроизводству в министерствах, госкомитетах и других центральных органах управления, учреждениях, организациях и на предприятиях Республики Беларусь подготовлена с целью совершенствования на единой основе документационного обеспечения управления и повышения его эффективности путём унификации состава и форм управленческих документов, а также технологии работы с ними.

Примерная инструкция устанавливает общие требования к документированию управленческой деятельности и организации работы с документами в министерствах, государственных комитетах и других центральных органах управления, учреждениях, организациях и на предприятиях Республики Беларусь, независимо от форм собственности и ведомственной принадлежности.

Вопросы работы с документами организаций регулируются законодательством Республики Беларусь, нормативно–методическими документами Комитета по архивам и делопроизводству Республики Беларусь, уставами и положениями министерств, госкомитетов, ведомств, учреждений, организаций и предприятий.

Организации ведут делопроизводство на основе самостоятельно разрабатываемых индивидуальных инструкций и других нормативно–методических документов, не противоречащих Примерной инструкции.

Положения инструкций распространяются как на традиционное делопроизводство, так и на организацию работы с документами, создаваемыми средствами вычислительной техники — машиночитаемые и др. независимо от их носителей.

Сегодня в одной из самых консервативных сфер деятельности работе с официальными документами осуществляется технологический прорыв: на смену бумажному делопроизводству приходит электронный документооборот.

Цель исследования – исследовать правила оформления документов в Республике Беларусь для дальнейшего их применения на практике. В данной работе исследованы основные составляющие документов, и оформление отдельных их видов.

Предмет исследования – правила оформления деловых бумаг. Делопроизводство в Беларуси.

Актуальность. Сегодня, в одной из самых консервативных сфер деятельности – работе с официальными документами, осуществляется технологический прорыв. Как следствие требуется специальное изучения оформления документов в электронном виде. В наше время так же остро стоит проблема информационной безопасности и электронного копирования документов.

Источники информации. Данная тема исследована по материалам периодической печати, нормативно-правовым актам Республики Беларусь, а так же иной литературе указанной в конце работы.

Глава 1. Оформление реквизитов документов

Подготовка документа включает составление и оформление проекта документа, его подписание, при необходимости — согласование (визирование) проекта, утверждение, размножение (тиражирование).

Для придания документу юридической силы необходимо наличие обязательных для данного вида документа реквизитов:

- наименование организации (автора);

- название вида документа или унифицированной формы документа (включая заголовок);

- код формы документа;

- заголовок к тексту;

- подпись уполномоченных и ответственных лиц.

Наименование организации–автора документа указывается в точном соответствии с положением (уставом) о ней. Сокращенное наименование помещается на бланке вслед за полным наименованием и применяется только в том случае, если оно официально зафиксировано в положении (уставе) об организации. Код организации–автора документа должен соответствовать наименованию и коду Общегосударственного классификатора предприятий и организаций Республики Беларусь (ОКПО).

Датой документа является дата его подписания; для документа принимаемого коллегиальным органом — дата его принятия; для утверждаемого документа — дата утверждения. Дата документа проставляется должностным лицом, подписывающим или утверждающим документ.

Для документов, составленных совместно несколькими организациями, датой документа является дата подписания его последней организацией.

Текст документа должен быть кратким, не допускающим различных толкований. Содержание документа, как правило, должно касаться одного вопроса (темы), формулируемого в заголовке к тексту.

Текст принято начинать с указания причины (основания) для составления документа (вводная часть), затем излагается просьба, предложение, выводы, решения, распоряжения; иногда вводная часть может отсутствовать.

Место составления или издание документа указывается на общем бланке. На бланках для служебных писем этот реквизит отсутствует.

В процессе подготовки и оформления документа состав реквизитов может быть дополнен другими реквизитами в зависимости от назначения документа, его обработки и т.д.

Проверка соответствия документов действующему законодательству возлагается на юридическую службу организации.

Глава 2. Оформление бланков

Документы должны оформляться на бланках и иметь установленный комплекс обязательных реквизитов и стабильный порядок их расположения, установленный ГОСТом (6.38–90 "УСД).

Отдельные документы допускается оформлять не на бланках (например, внутренние документы структурных подразделений), но с обязательным заполнением реквизитов соответствующей бланочной продукции.

Бланки документов изготавливаются на бумаге форматов А4 (210х297 мм) и А5 (210х148 мм): бланк для письма и общий бланк для остальных видов организационно–распорядительной документации. На основании общего бланка изготавливаются бланки для конкретных видов документов (приказов, указаний, протоколов и др.), либо наименование видов документов впечатывается в общий бланк машинописным способом. Изготовление бланков по видам документов считается целесообразным, если их объём превышает 200 документов в год. Выбор формата бланка зависит от вида и объёма текста документа.

Рукописное оформление документов должно соответствовать его машинописному оформлению: состав и расположение реквизитов, нумерация страниц.

Документы, создаваемые от имени двух и более организаций, оформляются без бланка. Бланки, как правило, имеют угловое расположение постоянных реквизитов документов или угловой штамп; допускается их продольное расположение, если реквизиты содержат большое количество печатных знаков, не вмещаемых в угловой штамп.

Бланки документов должны иметь поля: левое, правое, верхнее и нижнее. Левое поле должно составлять 20 мм, правое и нижнее — не менее 8 мм, верхнее — не менее 10 мм.

Страницы документа нумеруются по середине верхнего поля листа арабскими цифрами без сокращения "стр." и без знаков типа "30.", "28". Расстояние от номера страницы до обреза листа не должно превышать 15 мм.

Нумерация документа, состоящего из нескольких страниц, начинается со второй страницы; первая страница не нумеруется. При оформлении документа на двух сторонах листа вторая страница нумеруется при наличии третьей.

Каждому реквизиту документа отводится определённое положение в соответствии со стандартными положениями табулятора пишущей машинки — устройства, позволяющего останавливать каретку машинки в заданных положениях.

От 0–го положения табулятора (граница левого поля) располагаются следующие реквизиты: наименование организации– автора документа; почтовый и телеграфный адрес организации; название вида документа; дата документа (два печатных знака оставляется для числа, печатается месяц и год: "03.93"; ссылка на индекс и дату входящего документа; место составления; заголовок к тексту; текст (без абзацев); слова "Приложение", "Примечание", "Основание"; наименование должности в реквизите "Подпись"; первый ряд грифов (виз) согласования, если их несколько; заверительная отметка (слово "Верно" и дата заверения копии или выписки из документа); фамилия составителя документа и номер его телефона, а также слова "слушали", "выступили", "решили", "постановили", "приказываю", "предлагаю".

При наличии к документу приложений после текста (отдельным реквизитом) помещается отметка о приложении.

Проект документа представляется на подпись соответствующему должностному лицу (исходя из его компетенции) полностью оформленным, проверенным, согласованным (при необходимости) вместе с приложениями и материалами, на основании которых он составлен.

В состав подписи входят: наименование должности лица, подписывающего документ, личная подпись и ее расшифровка — инициалы и фамилия. При подписании документа несколькими лицами равных должностей, их подписи располагаются на одном уровне.

На документах, требующих удостоверения их юридической силы, ставится гербовая печать. Проставление печати необходимо во всех случаях удостоверения прав, свобод и обязанностей физических и юридических лиц, при санкционировании расходования денежных средств и материальных ценностей.

Оттиск печати на документах должен захватывать часть наименования должности и личной подписи лица, подписавшего (утвердившего) документ.

Глава 3. Оформление отдельных видов документов

С начало рассмотрим как оформляется протокол.

Протокол - документ, в котором фиксируется ход обсуждения вопросов и принятия решений на собраниях, совещаниях, конференциях и заседаниях коллегиальных органов.

Реквизитами протокола являются: наименование органа, издающего

документ, название вида документа, дата и регистрационный номер,

место издания, заголовок, текст, подписи. Отдельные протоколы имеют

гриф утверждения; утверждению подлежат решения совещаний по

вопросам, выходящим за пределы компетенции участников совещания.

Заголовком к тексту протокола является название коллегиального

органа или конкретного совещания и вопрос (тема) совещания

(заседания), если он один.

Дата протокола должна соответствовать дате проведения совещания

(заседания) и проставляется председателем или секретарём совещания.

Протоколы с точки зрения полноты освещения хода совещания

(заседания) делятся на краткие и полные. Протокол краткой формы

составляется при наличии стенограммы или когда тексты докладов и

выступлений прилагаются к протоколу. Кратко протоколируются также

Текст протоколов делится на вводную и основную часть.

В вводной части краткого протокола указываются фамилии

председателя и секретаря коллегиального или совещательного органа, а

также всех присутствующих на заседании (совещании). В списке

присутствующих сначала перечисляются члены коллегиального органа,

затем - приглашённые с указанием должностей и организаций, которые

они представляют. Фамилии присутствующих располагаются в алфавитном порядке.

В протоколе полной формы изложения после раздела

"присутствовали" следует повестка дня совещания (заседания); в

протоколе краткой формы повестка дня отсутствует.

Основная часть протокола краткой формы изложения строится по

схеме: "СЛУШАЛИ - РЕШИЛИ (ПОСТАНОВИЛИ)" - без текста выступлений.

Основная часть протокола полной формы изложения строится по схеме: "СЛУШАЛИ - ВЫСТУПИЛИ - РЕШИЛИ (ПОСТАНОВИЛИ)" - отдельно по каждому рассматриваемому вопросу согласно повестке дня.

Постановляющая часть протокола заканчивается указанием

должностного лица, ответственного за контроль исполнения решений

(постановлений) или отдельных пунктов решений.

Документ, утверждаемый коллегиальным органом, прилагается к

Протокол подписывается председательствующим на заседании и

Акт - документ, составляемый группой лиц, подтверждающий

установленные ими факты (акты инвентаризации, несчастных случаев,

приёма-передачи материальных ценностей и др.). Акты могут содержать

выводы, рекомендации, предложения составителей (акты ревизий

финансово-хозяйственной деятельности организаций, акты проверки,

акты приёма объектов в эксплуатацию и др.

Акт содержит следующие реквизиты: наименование организации

(подразделения), составившего акт, название вида документа, место

составления, дату и регистрационный номер, заголовок к тексту,

подписи, при необходимости - гриф утверждения и согласующие визы.

Реквизиты располагаются в установленном порядке.

Дата акта должна соответствовать дате актируемого события и

проставляться должностным лицом (как правило, председателем

комиссии), подписавшим документ.

Заголовком к тексту акта является содержание актируемого события: "О выделении к уничтожению документов и дел", "О списании имущества" и др.

Текст акта состоит из вводной и констатирующей частей.

В вводной части указывается основание для составления акта и перечисляются лица, составившие акт и присутствующие при этом. Фамилии указываются в алфавитном порядке с наименованием должностей. Если акт составлен комиссией, указываются фамилии председателя и

В констатирующей части акта даётся краткое описание проделанной работы (её сущность, характер, методы, сроки) и фиксируются установленные факты, излагаются выводы, предложения и заключения. Если в акте отражается ряд фактов, текст акта делится на пункты.

Выводы и предложения составителей акта могут быть изложены в

распорядительной форме с указанием сроков исполнения предписываемых

действий. При наличии к акту приложений отметка о приложениях

указывается после текста.

Докладная записка - документ информационного характера,

адресуемый вышестоящему руководителю в порядке прямого подчинения и

содержащий обстоятельное изложение какого-либо вопроса с выводами и

Докладная записка может быть составлена как по инициативе ее

автора (внесение предложений, изложение просьбы, фактов, явлений),

так и по указанию соответствующего руководителя (отчётные докладные

записки о ходе, состоянии, завершении каких-либо работ, поручений,

Внешние докладные записки (адресуемые руководителям

вышестоящего органа) оформляются на бланках, внутренние (на имя

руководителя организации) - на обычной бумаге формата А4 или А5.

Реквизиты докладной записки: наименование организации

(структурного подразделения), название вида документа, дата и

регистрационный индекс, адресат, заголовок к тексту (для формата

А4), текст, подпись.

Инициативные докладные записки, требующие исполнения (решения),

регистрируются; при необходимости, их исполнение контролируется

согласно резолюции соответствующего руководителя.

Приказ - правовой акт, издаваемый руководителем организации,

действующим на основе единоначалия для разрешения основных задач,

стоящих перед данной организацией.

Отдельно от приказов по основной деятельности организации

издаются приказы по личному составу: о приёме на работу, перемещениях по службе, увольнении с работы, предоставлении отпусков, наложении взысканий, поощрениях и др.

Составление вместо приказов записок о приёме на работу, увольнении, переводах не допускается.

Служебное письмо. Письма следует оформлять на бланках формата А4 или А5 в зависимости от объёма текста.

Реквизитами письма являются: наименование организации - автора документа, почтовый и телеграфный адрес организации, номер телефона

приёмной руководителя, номер счета в банке, дата и регистрационный

индекс, адресат, ссылка на индекс и дату входящего документа.

заголовок к тексту, текст, подпись, фамилия составителя документа и

номер его служебного телефона.

Текст (содержание) письма должен касаться, как правило, одного

вопроса. Основное требование к тексту - его краткость.

В зависимости от содержания различают следующие разновидности

служебных писем; письма-запросы, письма-ответы, письма

сопроводительные, рекламационные, гарантийные, напоминания,

извещения, приглашения и др.

Указание. Текст указания, как правило, состоит из двух частей: констатирующей и распорядительной.

В констатирующей части раскрываются цели и причины издания указания. Она обычно начинается устойчивыми формулировками: «В соответствии…», «В целях…», «Во исполнение…» и т.д. Констатирующая часть может отсутствовать, если предписываемые действия не требуют разъяснения.

Распорядительная часть указания может начинаться словами «Обязываю» или «Предлагаю», которые пишутся прописными буквами с новой строки. В случае необходимости текст указания делится на пункты и подпункты, которые излагаются в повелительной форме и строятся по схеме: исполнитель – действие – срок исполнения.

В последнем пункте указывается наименование должности, инициалы и фамилия лица, на которое возлагается контроль за исполнением указания.

1.Технологический прорыв: на смену бумажному делопроизводству приходит электронный документооборот.

2.Досконально рассмотрены правила оформления различных видов документов.

3.Проделанная работа поможет в дальнейшем применению знаний на практике.

1) Богатеев Р.Х. «Основы делопроизводства». – 1999.

2) Постановление Министерства юстиции Республики Беларусь «Об утверждении инструкции о порядке взаимодействия Министерства юстиции Республики Беларусь, Национального центра правовой информации Республики Беларусь и управлений юстиции областных исполнительных комитетов по вопросам включения нормативных правовых актов в Национальный реестр правовых актов Республики Беларусь, а также об особенностях оформления и представления текстов нормативных правовых актов в электронном виде».

3) Приказ «Об утверждении примерной инструкции по делопроизводству в министерствах, госкомитетах и других центральных органах управления, учреждениях, организациях и на предприятиях Республики Беларусь».

4) «Секретарское дело» спецвыпуск журнала. – Тула, 1996.

5) Стенюков М.В. «Документы. Делопроизводство. Практическое пособие по документационному обеспечению предприятия». - Минск, 1996.

6) Унифицированные системы документации Республики Беларусь. Система организационно-распорядительной документации. Требования к оформлению документов.

С. П. Данченко

эксперт журнала «Налоговая проверка»

Отдельные налогоплательщики уже ведут учет, в том числе бухгалтерский и налоговый, в электронном виде. И хотя полностью отказаться от бумажных первичных документов сегодня еще никто не может, в электронном виде оформляется все больше документов. Да и взаимодействие с налоговыми органами таким образом экономит большое количество времени и сил. Об оформлении первичных учетных документов в электронном виде, а также о проблемах взаимодействия с налоговыми органами читайте в данной статье.

Первичные учетные документы в электронном видеКак известно, без первичных учетных документов нет ни бухгалтерского, ни налогового учета.

Согласно нормам Федерального закона от 06.12.2011 №402‑ФЗ «О бухгалтерском учете» (далее – Федеральный закон №402‑ФЗ ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный учетный документ может быть составлен на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Согласно п. 3 ст. 21 Федерального закона №402‑ФЗ виды электронных подписей, используемых для подписания документов бухгалтерского учета, устанавливаются федеральными стандартами бухгалтерского учета. На сегодняшний день такие стандарты не приняты, в связи с чем встает вопрос о том, каким видом электронной подписи должны быть подписаны первичные учетные документы?

Ответ на данный вопрос дали представители Минфина в Письме от 05.05.2015 №07‑01‑06/25701. до принятия соответствующего федерального стандарта бухгалтерского учета организация может в целях бухгалтерского учета и налогообложения использовать при оформлении первичных учетных документов в электронном виде любой предусмотренный Федеральным законом от 06.04.2011 №63‑ФЗ «Об электронной подписи» (далее – Федеральный закон №63‑ФЗ ) вид электронной подписи.

Что касается электронных документов, обращающихся в рамках соглашений между участниками электронного взаимодействия, то исходя из норм Федерального закона №63‑ФЗ подписанные простой электронной подписью или усиленной неквалифицированной электронной подписью такие документы признаются для целей бухгалтерского учета и налогообложения равнозначными документу на бумажном носителе, подписанном собственноручной подписью, в случаях, установленных указанным соглашением.

В случаях, установленных НК РФ, обязательным является применение квалифицированной электронной подписи (для электронных счетов-фактур, при электронном взаимодействии с налоговым органом, в том числе сдаче налоговой отчетности).

Рассмотрим данные разъяснения подробнее. Начнем с видов электронной подписи (см. схему на стр. 35).

Федеральным законом №63‑ФЗ установлены следующие виды электронных подписей:

– простая электронная подпись;

– усиленная электронная подпись.

При этом различаются усиленная неквалифицированная электронная подпись (далее – НЭП) и усиленная квалифицированная электронная подпись (далее – КЭП). Особенности данных электронных подписей приведены на схеме.

Статьей 6 Федерального закона №63‑ФЗ установлены условия признанияэлектронных документов, подписанных электронной подписью, равнозначными документам на бумажном носителе, подписанным собственноручной подписью (см. таблицу на стр. ).

Таким образом, поскольку сегодня нет соответствующего федерального стандарта, то в соответствии с федеральными законами №402‑ФЗ и 63‑ФЗ. а также разъяснениями Минфина в целях бухгалтерского учета и налогообложения можно использовать при оформлении первичных учетных документов в электронном виде любой предусмотренный Федеральным законом №63‑ФЗ вид электронной подписи с учетом особенностей их применения.

Интересно, что в более ранних письмах представители Минфина отмечали: случаи, в которых информация в электронной форме, подписанная неквалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, НК РФ не определены. Таким образом, для целей налогового учета документ, оформленный в электронном виде и подписанный неквалифицированной электронной подписью, по мнению Департамента, не может являться документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью (Письмо Минфина РФ от 25.12.2012 №03‑03‑06/2/139 ).

Информация в электронной форме подписана электронной подписью

Условия признания электронных документов, подписанных электронной подписью, равнозначными документам на бумажном носителе, подписанным собственноручной подписью

При этом напомним, что 1 января 2015 года вступили в силу новшества, внесенные Федеральным законом от 28.06.2013 №134‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям» в ст. 23 и 76 НК РФ.

Статья 23 НК РФ дополнена п. 5.1. согласно которому лица, на которых НК РФ возложена обязанность представлять налоговую декларацию (расчет) в электронной форме, должны обеспечить получение от налогового органа в электронной форме по ТКС через оператора электронного документооборота документов, которые используются налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах. Указанные лица обязаны передать налоговому органу квитанцию о приеме таких документов в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня их отправки налоговым органом.

В соответствии с п. 3 ст. 76 НК РФ решение о приостановлении операций налогоплательщика-организации по его счетам в банке и переводов его электронных денежных средств может также приниматься руководителем (заместителем руководителя) налогового органа в случае неисполнения налогоплательщиком-организацией установленной п. 5.1 ст. 23 НК РФ обязанности по передаче налоговому органу квитанции о приеме требования о представлении документов, требования о представлении пояснений и (или) уведомления о вызове в налоговый орган – в течение 10 дней со дня истечения срока, установленного для передачи налогоплательщиком-организацией квитанции о приеме документов, направленных налоговым органом.

Таким образом, с 01.01.2015 в случае уклонения налогоплательщика от обязанности получения требования о представлении документов (информации) в электронном виде по ТКС налоговые органы вправе инициировать процедуру приостановления операций налогоплательщика по его счетам в банке.

Применение этой меры в отношении физических лиц НК РФ не предусмотрено.

Отметим, что действующим налоговым законодательством обязанность представлять налоговую декларацию в электронной форме установлена п. 3 ст. 80 и п. 5 ст. 174 НК РФ.

Вместе с тем к лицам, на которых не возложена обязанность представлять налоговую декларацию (расчет) в электронной форме, норма, установленная п. 5.1 ст. 23 НК РФ. не применяется.

При этом НК РФ не обязывает налогоплательщика направлять квитанцию в налоговый орган исключительно со стационарного рабочего места должностного лица организации. В случае если должностное лицо организации все же не имеет возможности в установленный срок передать налоговому органу квитанцию о приеме документов, п. 1 ст. 26 НК РФ закреплено право налогоплательщика участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя.

На основании ст. 27НК РФ законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять организацию на основании закона или ее учредительных документов. Законными представителями налогоплательщика – физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством РФ.

В соответствии со ст. 29 НК РФ уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами, регулируемых законодательством о налогах и сборах, на основании доверенности.

С учетом изложенного при направлении налогоплательщику документов квитанцию о приеме таких документов в электронной форме по ТКС через оператора электронного документооборота имеет право передать налоговому органу как законный представитель организации, так и уполномоченный на это представитель, действующий на основании доверенности (Письмо ФНС РФ от 22.04.2015 №ЕД-4-15/6906@ ).

Разъяснения о порядке представления документов в электронном виде даны также в письмах ФНС РФ от 17.02.2014 №ЕД-4-2/2553. от 25.11.2014 №ЕД-4-15/24227@. от 27.01.2015 №ЕД-4-15/1071. Минфина РФ от 03.04.2015 №03‑02‑07/1/18808 , от 21.04.2015 №03‑02‑07/1/22646.

Правительством РФ 26.12.2014 внесен в Государственную Думу Федерального Собрания РФ проект федерального закона № 688389‑6 «О внесении изменений в Налоговый кодекс Российской Федерации в части совершенствования налогового администрирования», который был рассмотрен Советом Государственной Думы Федерального Собрания РФ 22.01.2015. 22 мая 2015 года законопроект был принят в первом чтении.

Указанным законопроектом, в частности, предусмотрено, что истребуемые документы, а также документы, самостоятельно представляемые проверяемым лицом, могут быть представлены в налоговый орган в электронной форме с усиленной квалифицированной электронной подписью по утвержденным ФНС форматам.

В связи с принятием соответствующего федерального закона будут внесены изменения в порядок представления документов в электронной форме по ТКС, в том числе в части требований к документам, созданным путем сканирования.

Отметим, что данный законопроект предусматривает в том числе снижение порога перехода на обязательное представление налоговых деклараций (расчетов) в электронной форме: данное правило будет установлено для налогоплательщиков, среднесписочная численность работников (численность работников – для вновь созданных организаций) которых превышает 50 человек.

Выделим основные моменты:

– до принятия соответствующего федерального стандарта бухгалтерского учета организация может в целях бухгалтерского учета и налогообложения использовать при оформлении первичных учетных документов в электронном виде любой предусмотренный Федеральным законом №63‑ФЗ вид электронной подписи;

– для взаимодействия с контрагентами участники электронного документооборота заключают соответствующее соглашение, в котором определяют порядок электронного взаимодействия и вид электронной подписи;

– в случаях, установленных НК РФ, обязательным является применение квалифицированной электронной подписи (для электронных счетов-фактур, при электронном взаимодействии с налоговым органом, в том числе сдаче налоговой отчетности);

–с 1 января 2015 года вступили в силу новшества, внесенные в ст. 23 и 76 НК РФ. согласно которым если налогоплательщик обязан представлять налоговую декларацию в электронном виде, то он должен обеспечить получение от налогового органа в электронной форме соответствующих документов.

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Семинары