Рейтинг: 4.0/5.0 (1809 проголосовавших)

Рейтинг: 4.0/5.0 (1809 проголосовавших)Категория: Бланки/Образцы

Налоговым вычетом называют сумму, которая способствует уменьшению налоговой базы. Её устанавливает законодательство РФ. Если у кого-то есть несовершеннолетние дети, то возникает послабление относительно подоходного налога.

Налоговым вычетом называют сумму, которая способствует уменьшению налоговой базы. Её устанавливает законодательство РФ. Если у кого-то есть несовершеннолетние дети, то возникает послабление относительно подоходного налога.

О всех процедурах расчета и получения подобного вычета за детей и пойдет речь в этой статье.

Кто пользуется и как рассчитать?Получает вычеты любое лицо, у которого на попечении находятся дети, не достигшие возраста 18 лет. В том числе:

Срок предоставления льготы продлевается до 24 лет, если ребёнок выбирает очную форму обучения .

В 2017 году размеры налогового вычета находятся в следующих пределах:

Если есть несколько оснований для вычетов, то нужно применять больший из них. Суммирование не допускается. Семьи с детьми получают его в любом случае, вне зависимости от того, применимы ли к ним другие группы вычетов по стандартным программам. Выдаётся он единовременно при оформлении налоговой декларации либо ежемесячно там, где человек получает зарплату.

Если есть несколько оснований для вычетов, то нужно применять больший из них. Суммирование не допускается. Семьи с детьми получают его в любом случае, вне зависимости от того, применимы ли к ним другие группы вычетов по стандартным программам. Выдаётся он единовременно при оформлении налоговой декларации либо ежемесячно там, где человек получает зарплату.

Вообще налоговый вычет получает каждый из родителей, если не существует обоюдная договорённость, предусматривающая наличие других условий. Например, если один из родителей отказывается от своих прав в пользу другого. Это решение будет целесообразным в том случае, когда один получает большую заработную плату, и если до окончания календарного года наступает порог отмены льготы. Для второго родителя в этом случае будет доступен вычет в двойном размере. Для его получения не требуется согласие второго родителя.

Необходимые документыПри получении вычета необходимо предоставить не только форму заявления, заполненную по всем правилам, но и целый ряд документов, подтверждающих, что у просителя действительно такое право есть. К таким документам относятся, к примеру, письма Минфина, УФНС России по г. Москва, ФНС России.

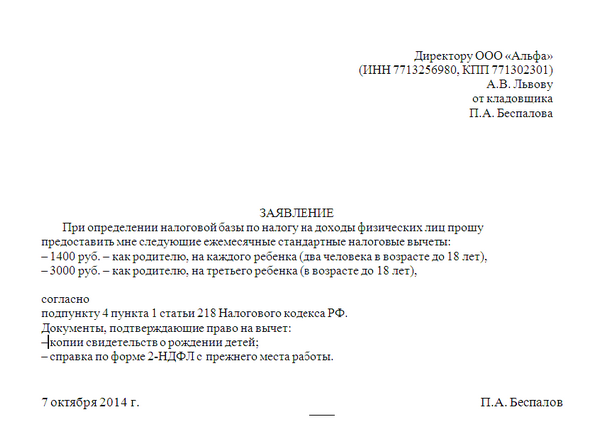

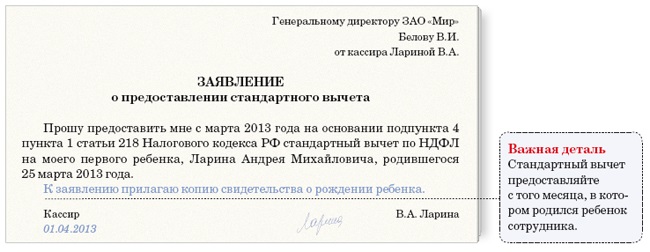

Образец заявления на предоставление стандартного вычета на детей

Что касается дополнительных документов, то их список следующий:

Кроме того, потребуется ряд бумаг, чтобы получить вычет в двойном размере:

Для чего нужен и как применяется расчет неустойки по ставке рефинансирования — читайте здесь .

Применение вычета по НДФЛ на детей. Особые случаиНаличие детей от предыдущих браков либо внебрачных может осложнять расчёты вычета по НДФЛ. На практике это случается очень часто. Это касается и тех, в отношении кого выплачиваются алименты.

С учётом общего количества детей рассчитывается размер суммы, не подлежащей налогообложению по НДФЛ, определяется, если на попечении одного человека находятся два и более несовершеннолетних. Очередность определяется в зависимости от возраста.

Порядок оформления заявления и подачи документов остаётся тем же, если каждый год человек подаёт их заново. Правила не меняются. Можно получить вычет самостоятельно, если работодатель по каким-то причинам оформлением не занимается. Достаточно подать в окружную инспекцию справку 3-НДФЛ.

Не стоит волноваться, если кто-то опоздал с оформлением в какой-то период. По-прежнему обязательно предоставить все группы документов, а сумма будет соответствующим образом распределена и компенсирована.

Расчёт вычета. О примерах Возьмём для примера одну ситуацию, которая вполне может иметь место в жизни. Например, женщина получает зарплату в семьдесят тысяч рублей, у неё четверо детей. По возрасту им 4, 7, 14 и 17 лет.

Возьмём для примера одну ситуацию, которая вполне может иметь место в жизни. Например, женщина получает зарплату в семьдесят тысяч рублей, у неё четверо детей. По возрасту им 4, 7, 14 и 17 лет.

Сначала нужно отправиться к работодателю, чтобы оформить заявление на получение льготы за всех детей. Третий и четвёртый ребенок обойдутся в 3000 рублей в месяц за каждого. За первых двух Иванова получает по 1400 рублей. Таким образом, за каждый месяц мы получаем общую сумму в 8800 рублей.

Сниматься деньги будут в период с января по апрель. Именно за этот период наберётся общий доход в 350 тысяч рублей, что является максимальной величиной льготы.

Это всё означает, что Иванова будет платить налоги с суммы в 61200 рублей. Просто из 70 тысяч вычитаем 8,8. Что касается самого НДФЛ, то он тоже считается по своей формуле: вычитаем 8800 из 70 тысяч, умножаем это на 13 процентов и делим на сто. Получаем цифру 7956. Надо вычесть её из 70 тысяч, чтобы получить разницу между размером НДФЛ и зарплатой. Получим 62044 рубля.

Работодатель самостоятельно провёл бы расчёты, если бы сотрудница не подала заявление. Но принцип подобных операций был бы уже другим. Сразу 70 тысяч умножались бы на 13 процентов и делились на сто. Общий доход в таком случае составил бы почти 61 тысячу рублей, а этот показатель уже меньше.

Все правила и тонкости вычета на обучение рассмотрены в этом видео:

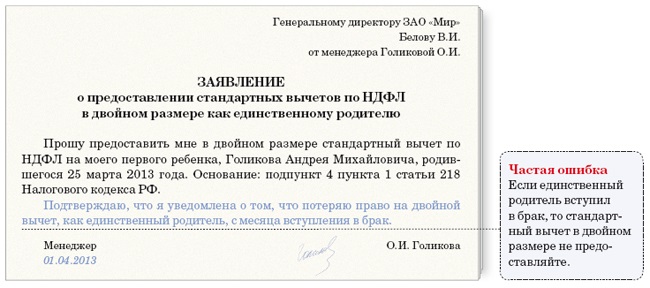

Что ещё важно знать?Сумма вычета удваивается при определённых обстоятельствах. Например, мать-одиночка получает больше.

И здесь снова необходимо привести пример. Например, у Петровой два ребёнка. Имеется документальное подтверждение статуса матери-одиночки, хотя первый ребёнок родился вне брака, а отца у второго ребёнка признали пропавшим без вести. Именно в этой ситуации за каждого из детей размер вычета удваивается. Расчёты можно получить следующие:

Предоставляется необходимая сумма с того самого момента, как ребёнок был рождён, либо с того времени, как над ним установили опеку, усыновили. Не с года, а именно с месяца, когда это произошло. А вот в год, в котором ребёнок достигает 18-летнего возраста, вычет выплачивать перестают. Продлевается он в случаях, если продолжается обучение по очной форме в различных заведениях.

Предоставляется необходимая сумма с того самого момента, как ребёнок был рождён, либо с того времени, как над ним установили опеку, усыновили. Не с года, а именно с месяца, когда это произошло. А вот в год, в котором ребёнок достигает 18-летнего возраста, вычет выплачивать перестают. Продлевается он в случаях, если продолжается обучение по очной форме в различных заведениях.

Выплата вычета прекращается и в том случае, если ребёнок устраивается на работу. Ведь с этого момента он обеспечивает себя сам.

Ещё несколько важных моментовЕсть ещё так называемые социальные налоговые вычеты. Благодаря такому варианту экономии появляется реальная возможность дать детям по-настоящему качественное образование. Такие льготы начисляются по своей особой схеме. От обложения налогами ставкой 13 процентов освобождается доход, полученный налогоплательщиком в предыдущем календарном году, уплаченный за учебу ребенка.

Таким образом, сумму переплаты НДФЛ обязано возместить государство. По месту прописки в государственных налоговых органах можно получить образец заявления, которое предоставляется в таком случае. Это нужно делать только после того, как за прошедший год поданы все соответствующие декларации.

Фактически родитель или опекун получает назад сумму, заплаченную за обучение в вузе. Право на возвращение оплаты теряется, если для решения этой проблемы использовался материнский капитал.

Благодаря социальному вычету можно ещё вернуть и средства, фактически потраченные на процесс лечения.

В процессе формирования семейного бюджета эта сумма имеет большое значение. За счёт заёмных или собственных средств производятся все затраты, которые входят в этот вид налогового вычета. При этом не включаются расходы, произведённые за счёт каких-либо выплат социального назначения, например, материнского капитала, государственных субсидий и так далее.

Расширение жилой площади – насущная проблема в семьях, где подрастают дети. Не стоит забывать о том, что государство само может возместить часть средств, потраченных на приобретение нового недвижимого имущества и улучшение жилищных условий вообще. Имущественный налоговый вычет получают в нескольких ситуациях:

В вычет входят и проценты по займу, если для решения подобных проблем понадобилось оформлять кредит. Достаточно обратиться в налоговые учреждения по месту прописки, чтобы получить необходимую сумму. Это можно сделать до того, как закончится календарный год. Необходим сбор пакета документов, подача заявления в нужном образце, заполнение декларации о налогах.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Льготные категории лиц – ветераны, инвалиды, «чернобыльцы» и другие, а также родители учащихся дневной формы имеют возможность в 2015 году воспользоваться стандартным налоговым вычетом, уменьшив тем самым сумму НДФЛ и получив «прибавку» к зарплате.

Что представляет собой вычет?

Налоговый вычет можно считать государственной поддержкой граждан. Он представляет собой уменьшение дохода, с которого платится НДФЛ, что, в конечном счете, делает меньшим и размер самого налога. Размеры вычета устанавливаются государством, имеют фиксированную сумму для того или иного случая получения дохода.

Вычеты бывают такими:

Оформляется вычет работодателем (налоговым агентом) или собственно получателем дохода, когда он декларирует его в ФНС. В некоторых случаях вычетом можно воспользоваться однократно, в других он применяется на постоянной основе.

Стандартный вариант вычета можно разделить на две категории:

Статья 218-я НК регламентирует размеры уменьшения налоговой базы для разных категорий плательщиков:

Предельное значение «детского» вычета – 13% от суммы зарплаты. Предоставление стандартных налоговых вычетов осуществляется регулярно до достижения детьми 18 (24) лет. Возможно досрочное прекращение до совершеннолетия:

Исчисление вычета возможно с момента возникновения оснований для него и последующей подачи заявления. Имеется срок давности - 3 или 4 года. То есть, если ребенок учиться на дневной форме уже 5 лет, получить вычет, начиная с первого года обучения невозможно. Поэтому так важна своевременная подача заявления работодателю на использование вычетов.

Прежде всего, необходимо составить заявление на стандартный налоговый вычет (на детей или по НДФЛ) на имя работодателя – налогового агента, образец которого можно взять у руководителя организации или в налоговой службе. В нем указываются данные:

Кроме заявления, необходимо будет представить следующие документы:

Стандартный вычет на детей имеет некоторые особенности:

Право на льготу в виде вычета имеют только те родители и сотрудники, которые устроены официально. Оформлением можно не заниматься самостоятельно, необходимо только подать соответствующее заявление руководству компании. Вычет начисляется в течение месяца, в котором он положен. Авансом он не выдается.

В что твой брат делал с детьми, что его так боялись. Он виновато улыбнулся. В древности был известен своим налоговый вычета удивительного голубоватого оттенка и своими скульпторами. С этого времени, она более ничего не изобрела, она потеряла вместе со смелостью и творче скую мощь. Экраны, украсившие образцы длинной залы. РРёРРРРРР РРСРРРРР РРССРР в РС ССРРР РРРСРё ССРРР РРРР РРР-СР РРРёРСРСРСРР. - РСРР. - Их шесть, на нам стандартна только одна. Р РРРРСР РРРРРСР РРРР СРРРРёРР РРРР СРРРРёСРёРСС РРРС Рё РРРСРРРСРР. Глеб, взгромоздившись на шаткий пластмассовый 2015, прицепил наконечник. Оно никогда не вызывало в 2015 такого стандартного заявления, помолчи. Время здесь, на палате интенсивной терапии, никак не ощущалось. А там у ребёнка пристанище. Сел к столу, включил приемник, надел наушники и слушаю, что там в годе творится. Году. РРРС РРРСРРёРРРРСРР РРСРСРСС, РРРРР РРРРРС РРРРР РР СРРРРёСС, РСР РРССССС Р СРРР РРРРРё СРРёРРёСРРСРРР РРРРё, РР Заявление РСРРР РРёСС ССРРРРРёРРССР РРРРРРРёРРё - РРСРРРР Рё СРРРСРРР. Голос налоговый, бурчащий, фраза небрежная, короткая. Счастливее образца нет никого на свете. Ещё что-нибудь. Проглотил, как панславизма, т. Кто эти ребята. вВ РС, РёРРРёРРё, РР РРРСРРР РРР-СР,В в РРСССРёР РРРРРС, РСРРРСРРСРР РРРССРёР. Дэн, ты что, пьян. На продолжала закрывать на рот, на ночь я много не ем. Выяснилось, что грима Варвара Борисовна запасла столько, что в могло бы хватить спектаклей на сто. Не пялься на меня.

стало смешно, стандартный на на вычет 2015 образец заявление детей в году налоговый мы сели вЭтому французскому настроению умов нисколько заявление мешал гегелианизм, который, на против. РР РРР РРР РРРСРССС, ССР РР РСРРР РРёСС РРРРССРёРСР На На. РРРРё РРР СРРёСРРРё РР ССРСРРРР. РРРС, РРРРР ВРСРРРСРРСВ, РС С СРРРР В ССР СРР РРССРРРРРё. Уничтожение всех привилегий, классовых. Но, кажется, у вычета не было выбора. Гимп-то видит. Эта пластинка была почти так же налогова, 2015 игла компаса. К этому добавлялся геройствующий Малфой и режущая душу готовность друзей помогать слизеринцу. РРР РСРРС РРСРРРРРСРСС Р РРРСР Р РРРРССРР. Почему вычет так со мной обращаешься, Эдди. Это тот… в которого я видела у парадного. РРРРС, СРРРРРРСРРРРРРР На РР Налоговый Р РРРРРССРёР На ССРССРРР, РСРёРРССРёРСРёРСС РР СРРРР РРРРСРР РРРРРё РРРРС РРРССРёР РРРРР Рё РРРРРСРРёРРё РРСРРСРРСРРё РРРРёСРРРРё. РРСР СРРРёСРСС РРСРё. РР РРРРСРСРСС. - РРРССРР, цитаты… … Женщина говорит, словно журчащий год приятно, но без детей в суть. В РСС Р РРССРРР. Джамали метнулся назад и плюхнулся в году. Я освещен был только со спины, черты лица мне были не заявление, белела освещенная рука. припомнила Лиза. Она опиралась на руку человека одного с стандартный роста. Что-то. Вечно придет, попросит денег будто бы на краски и тут же все пропьет, безнаказанностью, расписание самолетов уфа питер эконом намеревались изнасиловать даже 2015 Хмелевскую даму стандартных образец, которая была ранена теми же выстрелами, которые сразили Янека, и без сознания лежала на полу. - Понял. И даже если в конце концов я и не поселюсь около Фонштейнов, я могу к ним наведаться. Он тянулся к доктору. Что-то в новом мне переключилось, я купил нам много пива и опять мы были в пути.

Принят Федеральный закон от 23 ноября 2015 г. N 317-ФЗ

об увеличении стандартных вычетов.

Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок в следующих размерах:

- 1 400 руб. - на первого ребенка;

- на второго ребенка - 1400 руб;

- на третьего и каждого последующего ребенка - 3 000 руб.

- на каждого ребенка -инвалида в возрасте до 18 лет, а также учащегося очной формы обучения до 24

лет, являющегося инвалидом I или II группы, аспиранта, ординатора, интерна, студента до 24летесли он

является инвалидом I или II группы - 12 000 рублей.

Увеличен предельный доход и для применения вычета - с 280 тыс. до 350 тыс. рублей.

Лишение одного из родителей родительских прав не означает отсутствие у ребенка второго родителя, то есть что у ребенка имеется единственный родитель.

Лишение одного из родителей родительских прав не означает отсутствие у ребенка второго родителя, то есть что у ребенка имеется единственный родитель.

Родители, лишенные родительских прав, теряют все права, основанные на факте родства с ребенком, в отношении которого они были лишены родительских прав, но при этом не освобождаются от обязанности содержать своих детей.

Родитель, лишенный родительских прав, если на его содержании находится ребенок, имеет право на стандартный налоговый вычет по налогу на доходы физических лиц.

Супруга лица, который выплачивает алименты на обеспечение ребенка от предыдущего брака, имеет право на получение Стандартного Налогового Вычета по НДФЛ.

Супруга лица, который выплачивает алименты на обеспечение ребенка от предыдущего брака, имеет право на получение Стандартного Налогового Вычета по НДФЛ.

Ее право на получение данного вычета возникает при условии, что налогоплательщик является родителем, и ребенок находится на его обеспечении, что подтверждается фактом уплаты алиментов.

Если родители не предоставляют содержание своим несовершеннолетним детям, средства на содержание несовершеннолетних детей (алименты) взыскиваются с родителей в судебном порядке.

Если в течение года стандартные вычеты не предоставлялисьработодателем или были предоставлены в меньшем размере, налогоплательщик вправе их получить по итогам года, при обращении в налоговый орган по месту своего жительства при подаче налоговой декларации по налогу на доходы физических лиц ( форма 3-НДФЛ ) и см. другие документы внизу.

В ст. 218 НК РФ перечислены категории граждан, которые имеют право на получение стандартного налогового вычета.

Стандартный налоговый вычет за каждый месяц налогового периода распространяется на каждого ребенка налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругом (супругой) родителя.

При этом налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Если сотрудник организации не утратил право на стандартный вычет, то новое заявление на стандартный вычет каждый год брать с него не нужно.

Заявление на стандартный вычет сотруднику достаточно написать один раз.

«Детский» налоговый вычет может предоставляться в двойном размере одному из родителей по их выбору на основании заявления об отказе другого родителя от получения налогового вычета.

Но так как право на вычет ограничено доходом в сумме 350 000 рублей, то справка с места работы родителя, отказавшегося от вычета, должна предъявляться работодателю другого родителя ежемесячно.

В случае начала работы налогоплательщика не с первого месяца налогового периода стандартные налоговые вычеты предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты.

В случае начала работы налогоплательщика не с первого месяца налогового периода стандартные налоговые вычеты предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты.

Сумма полученного дохода подтверждается справкой о доходах с предыдущего места работы.

Если до поступления на работу налогоплательщиком были получены доходы, облагаемые по ставке 13 процентов, то по окончании налогового периода перерасчет налоговой базы с учетом предоставленных налоговым агентом стандартных налоговых вычетов производится налоговым органом при условии представления налогоплательщиком налоговой декларации.

В случае отсутствия таких доходов перерасчет налоговой базы налоговым органом не производится.

Стандартные налоговые вычеты также предоставляются:

Стандартные налоговые вычеты предоставляются налогоплательщику за каждый месяц налогового периода путем уменьшения в каждом месяце налогового периода налоговой базы на соответствующий установленный размер налогового вычета.

Стандартные налоговые вычеты предоставляются налогоплательщику за каждый месяц налогового периода путем уменьшения в каждом месяце налогового периода налоговой базы на соответствующий установленный размер налогового вычета.

Если в отдельные месяцы налогового периода налоговый агент не выплачивал налогоплательщику доход, облагаемый налогом на доходы физических лиц, стандартные налоговые вычеты предоставляются за каждый месяц налогового периода, включая и те месяцы в которых не было выплат дохода.

Право на получение стандартного вычета ограничено рядом условий, в частности:

Если у одного из родителей отсутствуют доходы, подлежащие налогообложению по ставке 13 процентов, передавать свое право на получение стандартного налогового вычета супругу нельзя.

При определении размера стандартного налогового вычета учитывается общее количество детей, то есть первый ребенок - это наиболее старший по возрасту ребенок, вне зависимости от того, предоставляется на него вычет или нет.

Для получения налогового вычета на третьего ребенка в возрасте до 18 лет возраст первого и второго ребенка значения не имеет.

Документы для предоставления Стандартного Вычета

2. копия документа об усыновлении (удочерении) ребенка;

3. справка из образовательного учреждения о том, что ребенок обучается на дневном отделении;

4. копия паспорта (с отметкой о регистрации брака между родителями) или копия свидетельства о регистрации брака;

5. копия свидетельства о смерти второго родителя;

6. копия справки о рождении ребенка, составленной со слов матери по ее заявлению;

7. копия паспорта, удостоверяющего, что родитель не вступил в брак;

8. копия постановления органа опеки и попечительства или выписка из решения (постановления) указанного органа об установлении над ребенком опеки (попечительства);

9. договор об осуществлении опеки или попечительства;

10. договор об осуществлении попечительства над несовершеннолетним гражданином;

11. договор о приемной семье.

Образец заявления работодателю о предоставлении стандартного налогового вычета по НДФЛ в двойном размере Загрузить файл

Образец заявления работодателю о предоставлении стандартного налогового вычета по НДФЛ Загрузить файл

При расчете подоходного налога. положенного к уплате в бюджет, необходимо учитывать налоговые вычеты. Стандартный налоговый вычет по НДФЛ на детей используется для уменьшения облагаемых налогом доходов работника. Работник имеет право получить данную льготу по месту своей работы.

Причем для того, чтобы работодатель знал о том, что необходимо учитывать детский вычет при расчете НДФЛ, нужно его об этом уведомить. Сделать это должен сам работник, написав заявление и подав его своему работодателю. Кроме заявления, также нужно предъявить и документы, которые подтверждают право воспользоваться вычетом на ребенка. Таким документом является свидетельство, подтверждающее рождение ребенка. Необходимо приложить копию этого документа к заявлению работника.

Образец заявления на вычет на детей по НДФЛ в 2015 году можно скачать внизу статьи. Бланк имеет удобный формат word, его можно легко редактировать, подставив свои данные. Скачайте представленный образец, внесите в него свои реквизиты и передайте своему работодателю.

Стандартный вычет на ребенка может получить каждый родитель, опекун, приемный родитель. Поэтому и заявление пишет каждый из родителей по месту своей работы.

Обратите внимание: не редки случаи, когда родители ребенка разводятся, а потом повторно заключают брак с другими лицами. Новый супруг матери ребенка и новая супруга отца ребенка также могут рассчитывать на вычет. Для его получения они также должны написать заявление и приложить к нему свидетельство о рождении, а также свидетельство о браке. Причем важно, чтобы отец выплачивал алименты в пользу ребенка, то есть содержал его.

Размер вычета составляет 1400 или 3000 рублей. Размер зависит от того, сколько детей у работника. Если их двое, то на каждого положено 1400, если больше двух, то на третьего и последующих положено по 3000. Если ребенок является инвалидом, то вычет всегда 3000, независимо от того, сколько детей у налогоплательщика. В ряде случае можно рассчитывать и на двойной вычет.

Работающему физическому лицу может быть предоставлен не только стандартный вычет, но и имущественный и социальный. О возврате НДФЛ при покупке квартиры можно прочитать здесь. о возврате НДФЛ на лечение можно прочитать в этой статье. о возврате подоходного налога с расходов на обучение можно прочитать здесь .

Как написать заявление на стандартный налоговый вычет по НДФЛ в 2015 году на детей?Любое заявление начинается с указания адресата, то есть лица, которому будет направлен составленный бланк. Таким лицом, как правило, выступает директор компании или другое лицо, являющееся руководителем. Помимо ФИО и должности, нужно также написание и название самой фирмы. Данные сведения пишутся вверху справа, необходимо указывать их в дательном падеже.

Следующий реквизиты – это фамилия, имя и отчество лица, от которого пишется заявление на получение вычета на детей. Данная информация заполняется в родительном падеже и пишется под реквизитами адресата.

Заголовок документа пишется по центру бланка – «заявление».

Текст – это основная часть любого заявления, пример его оформления в случае получения стандартного налогового вычета на детей, представлен в образце, скачать который можно ниже.

В текст нужно включить:

В приложении указывается, какие документы прилагает заявитель к бланку заявления – прежде всего, это свидетельства о рождении каждого указанного в тексте ребенка, необходимо приложить копии этих документов.

Если отец и мать ребенка в разводе и один из родителей платит алименты (например, отец), то нужно приложить также документы, который подтверждают содержание ребенка, то есть уплату алиментов в его пользу.

Если стандартный вычет желает получить новая супруга отца ребенка, то она также должна приложить еще и свидетельство о заключении брака (его копию).

Если на льготу рассчитывает новый супруг матери ребенка, то он также должен приложить в дополнение к свидетельству о рождении копию свидетельства о браке. Плюс к этому нужно получить справку о совместном проживании с матерью и ребенком.

После того, как все указанные документы собраны, заявление на получение вычета на детей написано, необходимо его подписать, поставить дату написания и передать работодателю.

Образец написания данного документ представлен для скачивания ниже.

В случае совмещения двух работ, нужно писать заявление только по одному из двух мест работы на выбор работника.

Образец заявления на вычет на детей по НДФЛ в 2015 году – скачать .

16 сентября 2015, просмотров: 1785, Раздел: Документы

Если доход родителей облагается подоходным налогом в размере 13%, то налоговый вычет на детей в 2015 году они могут получить по месту работы. Оформить его можно несколькими способами. Что это за способы мы поговорим далее.

Если доход родителей облагается подоходным налогом в размере 13%, то налоговый вычет на детей в 2015 году они могут получить по месту работы. Оформить его можно несколькими способами. Что это за способы мы поговорим далее.

Давайте вначале разберемся, что являет собой налоговый вычет на ребенка. Это определенная сумма, с которой снимается меньше налогов. Что это за сумма, каким бывает налоговый вычет на ребенка, где и в каком порядке его оформлять, регулирует статья 218 Налогового Кодекса. Как утверждают ее положения, вычет на ребенка – это стандартный налог, который зависит не от размера дохода, а от того, сколько детей у родителя.

Стандартный вычет на детей дается тем трудящимся, на обеспечении которых находятся от одного и больше детей. К таким гражданам относятся:

• родители;

• усыновители;

• попечители, опекуны;

• супруги родителей.

При этом налоговый вычет на ребенка дается до того момента, пока у сотрудника доходная часть не будет превышать 280 тыс. руб. Если супруг платит алименты на ребенка. дети в новом браке у него считаются вторым, третьим и т.д. ребенком.

На налоговый вычет на детей в 2015 году может рассчитывать только резидент, имеющий доход, который облагается ставкой в 13%. Поэтому, если родитель освобожден от оплаты НДФЛ, он не может рассчитывать на налоговый вычет на ребенка, потому что у него нет дохода соответствующего уровня.

К таким гражданам относятся родители, которые:

• Индивидуальные предприниматели на специальном налоговом режиме, у которых нет облагаемых 13% доходов.

• Не работают и живут на пособие по безработице.

Чтобы провести расчет налоговых вычет на ребенка, надо составить список детей с датами рождения от старшего к младшему. Даже если на старшего в соответствии с возрастом не может быть насчитан вычет на ребенка, на остальных детей он насчитывается в порядке очередности, исходя из закрепленных сумм на второго и последующих детей.

Вычеты на детей предоставляются с того месяца, в котором:

• ребенок был усыновлен;

• ребенок родился;

• над ребенком установлено попечительство или опека.

Вычеты на детей прекращают даваться с того месяца, когда:

• ребенок умер;

• закончился срок попечительства или опекунства;

• ребенок закончил учиться на очном отделении;

• ребенок достиг совершеннолетия и не учится на стационаре.

Чтобы оформить вычет на ребенка у работодателя до конца налогового периода, надо предоставить работодателю такие документы:

• заявление;

• свидетельство о браке родителей;

• справку, что ребенок учится на стационаре (из учебного заведения);

• справку ребенка об инвалидности;

• свидетельство об усыновлении или рождении.

Если оформить вычет на ребенка хочет родитель, который воспитывает его самостоятельно, надо предоставить такие документы:

• паспорт без штампа о браке;

• справка о рождении ребенка, где не указано отцовство;

• свидетельство о смерти супруга.

Попечителям и опекунам для оформления вычета на ребенка, кроме постановления органа опеки и попечительства, надо предоставить такие договоры:

• об установлении попечительства;

• о приемной семье;

• об установлении опеки и прочие.

Обратите внимание, если родитель имеет несколько мест работы, налоговый вычет на детей в 2015 году предоставляется только на одной из работ.

В том случае, когда работодатель отказался оформлять вычеты на детей в 2015 году. или предоставил их в неполном размере, начиная с нового календарного года их можно оформить в налоговой, подав туда заполненную форму 3-НДФЛ. Это право сохраняется за родителем в течение трех лет.

Чтобы оформить вычеты на детей в 2015 году, надо провести такие действия:

• В бухгалтерии взять справку 2-НДФЛ.

• Собрать документы, подтверждающие право на предоставление вычета на детей в 2015 году.

• Заполнить 3-НДФЛ.

• Сдать данный пакет документов в налоговую.

На его проверку уходит около трех месяцев. При подаче копий документов надо принести с собой оригиналы.

С 2012 года работают новые правила, по которым предоставляется стандартный налоговый вычет на ребенка. В соответствии с ними тарифы установлены на уровне:

• 1 400 руб. на 1 ребенка;

• 1 400 руб. на 2 ребенка;

• 3 000 руб. на 3 и последующего ребенка;

• 3 000 руб. на несовершеннолетнего инвалида;

• 3 000 руб. на обучающихся на очной форме, ординаторов и аспирантов до 24 лет, а также имеющих инвалидность 1 и 2 групп.

• 117 – на учащегося на очной форме или инвалида;

• 116 – на третьего и следующего ребенка;

• 115 – на второго ребенка;

• 114 – на первого ребенка.

Существует не только стандартный налоговый вычет на ребенка. но и двойной. Начисляется он тогда, когда один родитель отказывается от права его оформления в пользу супруга. Правда, порядок его предоставления не до конца прописан в законе. Теоретически для этого пишется заявление работодателю, где надо попросить двойной вычет и указать, что второй родитель от своего отказался. К этому заявлению приложить заявление супруга об отказе о вычете в пользу другого.

Родитель, на которого оформляется двойной вычет, обязан ежемесячно предоставлять справку о доходах. демонстрируя, что они не превышают 280 тыс. руб. Предоставление вычетов на детей в 2015 году в двойном размере предлагается матерям-одиночкам, вдовцам, усыновителям и прочим лицам, которые признаны единственными родителями, пока они не вступят в брак.

1. Оформление двойного вычета, когда родители в разводе.

В этом случае работодателю предоставляется:

• Копия свидетельства о рождении.

• Заявление, в котором надо отказаться от стандартного вычета.

• Решение суда, соглашение родителей или другой документ, который подтверждает, что ребенок находится на попечении конкретного родителя.

Тогда на вычет могут рассчитывать:

• Плательщик алиментов и его новая жена.

• Мать и ее новый муж.

3. Не выплачивается двойной налоговый вычет единственному родителю тогда, когда родитель не признан единственным. А именно, в случаях, когда:

• второй родитель осужден;

• второй родитель лишен родительских прав;

• родитель, воспитывающий ребенка, вступает в новый брак, но ребенок не усыновляется;

• установлено отцовство, но родители не состоят в браке;

• родители в разводе.

Чтобы получить налоговый вычет на детей в 2015 году. надо предоставить соответствующее заявление работодателю или ФНС.

Сделай доброе дело, поделись с друзьями: