Рейтинг: 4.5/5.0 (1814 проголосовавших)

Рейтинг: 4.5/5.0 (1814 проголосовавших)Категория: Бланки/Образцы

По месту нахождения российской организации

Налогоплательщик - указывается полное наименование российской организации, соответствующее наименованию, содержащемуся в ее учредительных документах (при наличии в наименовании латинской транскрипции – оно тоже указывается).

В случае подачи Декларации ИП – указывается его фамилия, имя, отчество полностью, без сокращений, в соответствии с документом, удостоверяющим личность.

Код вида экономической деятельности по классификатору ОКВЭД - указывается код вида деятельности согласно классификатору ОКВЭД.

В графах «на…страницах » - указывается количество страниц, на которых составлена Декларация.

В графах «с приложением подтверждающих документов или их копий на…листах » - указывается количество листов подтверждающих документов или их копий, включая копии документов, подтверждающих полномочия представителя налогоплательщика (в случае подписания Декларации и (или) ее представления представителем налогоплательщика), приложенных к Декларации.

В поле «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю » - указывается:

В поле «Подпись » - ставится подпись руководителя или представителя. Подпись заверяется печатью организации, ИП.

В поле «Наименование документа, подтверждающего полномочия представителя » - указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Обратите внимание:В случае подписания декларации представителем налогоплательщика, вместе с ней необходимо предоставить копию документа, подтверждающего его полномочия. Количество листов документа необходимо учесть при заполнении графы «С приложением подтверждающих документов или их копий на…листах ».

Пример заполнения титульного листа декларации:

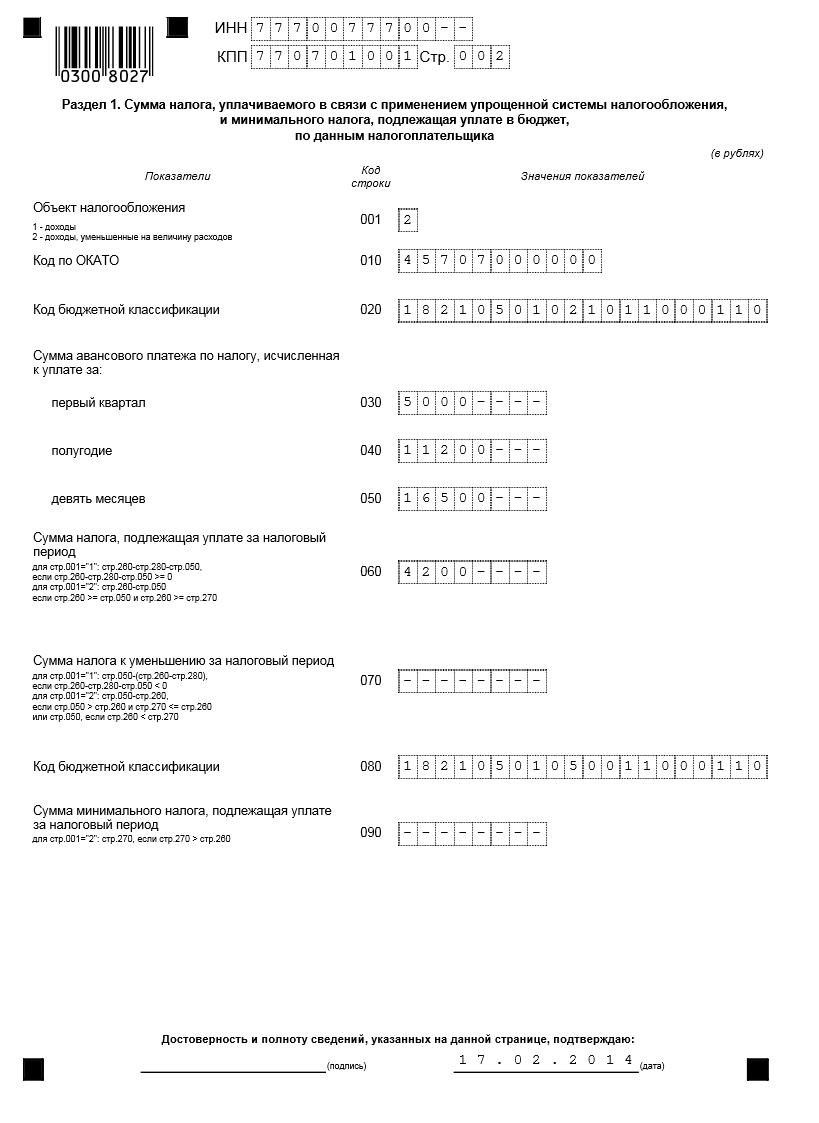

Раздел 1 декларации содержит показатели суммы налога при УСН, подлежащие по данным налогоплательщика:

Кроме того в Разделе 1 указывается:

Объект налогообложения (строка 001 ) - указывается объект налогообложения:

Код по ОКАТО* (строка 010 ) - указывается код ОКАТО по месту нахождения организации (по месту жительства ИП).

*Напомним, что в соответствии с письмом ФНС №ЕД-4-3/18585 при заполнении налоговых деклараций, начиная с 01.01.2014, до утверждения новых форм налоговых деклараций в поле «код ОКАТО» рекомендуется указывать код ОКТМО.

Код бюджетной классификации (строка 020 ) – указывается цифровой код бюджетной классификации по которому подлежит зачислению сумма налога, уплачиваемого в связи с применением УСН, исходя из следующих кодов:

Налог, взимаемый в связи с применением упрощенной системы налогообложения с налогоплательщиков, выбравших в качестве объекта налогообложения доходы. уменьшенные на величину расходов

Сумма авансового платежа* по налогу, исчисленная к уплате за:

Суммы авансовых платежей (строки 030 – 050) указываются в том размере, в котором они были начислены, а не уплачены в бюджет.

При этом, в строке 040 за полугодие, указывается сумма фактически начисленного авансового платежа за полугодие (нарастающим итогом), даже если эта сумма меньше суммы начисленного авансового платежа за 1 квартал.

Аналогичный подход необходимо использовать и при заполнении строки 050.

Первый квартал (руб.) (строка 030 ) - указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением УСН, исчисленная к уплате за первый квартал.

По итогам каждого отчетного периода сумма авансового платежа по налогу исчисляется:

1. Объект налогообложения - доходы. исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Сумму налога можно уменьшить на суммы страховых взносов (в пределах исчисленных сумм за этот же период времени в соответствии с законодательством РФ):

Также сумму налога можно уменьшить на сумму выплаченных работникам пособий по временной нетрудоспособности.

При этом, согласно п.3.1 ст.346.21 НК РФ, сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных в настоящем пункте расходов более чем на 50%.

Исключение составляют ИП, не производящие выплаты и иные вознаграждения физическим лицам. Они могут уменьшить сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в ПФР и ФФОМС в фиксированном размере, без ограничений .

Такую точку зрения выразил Минфин в своем Письме от 23.09.2013г. №03-11-09/39228.

2. Объект налогообложения «доходы минус расходы». исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Полугодие (руб.) (строка 040 ) - указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением УСН, исчисленная к уплате за полугодие с учетом суммы авансового платежа, исчисленного за первый квартал.

Девять месяцев (руб.) (строка 050 ) - указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением УСН, исчисленная к уплате за девять месяцев с учетом суммы авансового платежа, исчисленного за полугодие.

Сумма налога, подлежащая уплате за налоговый период (руб.) (строка 060 ) - указывается сумма налога, уплачиваемого в связи с применением УСН, подлежащая уплате за налоговый период с учетом суммы авансового платежа, исчисленного за девять месяцев.

Значение по строке 060 определяется:

1. Объект налогообложения - доходы. путем уменьшения суммы исчисленного налога за налоговый период на сумму уплаченных (в пределах исчисленных сумм) за этот период страховых взносов:

Также сумма налога уменьшается на суммы выплаченных работникам в течение данного периода из средств налогоплательщика пособий по временной нетрудоспособности и авансового платежа по налогу, исчисленную к уплате за девять месяцев.

Обратите внимание:Данная строка заполняется, если разница между показателями по кодам строк 260. 280 и 050 больше или равно нулю.

2. Объект налогообложения «доходы минус расходы». как разность значений строк 260 и 050 .

Обратите внимание:Данная строка заполняется, если значение по коду строки260 больше или равно показателю по коду строки 050 и сумма исчисленного налога за налоговый период больше или равна сумме исчисленного минимального налога.

Сумма налога к уменьшению за налоговый период (руб.) (строка 070 ) – указывается сумма налога, уплачиваемого в связи с применением УСН, к уменьшению за налоговый период.

Значение по строке 070 определяется:

1. Объект налогообложения - доходы . как разность значений строки 050 и строки 260. за минусом значения по коду строки280 .

Обратите внимание:Данная строка заполняется. если разницы между показателями по кодам строк 260. 280 и 050 меньше нуля.

2. Объект налогообложения «доходы минус расходы». как разность значений строк 050 и 260. если значение по строке 050больше значения по строке 260 и значение по строке 270меньше или равно значению по строке 260. или как значение по строке 050. если значение по строке 260 меньше значения по строке 270 .

Код бюджетной классификации (строка 080 ) – указывается цифровой код бюджетной классификации «18210501050011000110» (Минимальный налог, зачисляемый в бюджеты субъектов РФ) по которому подлежит зачислению сумма минимального налога, уплачиваемого в связи с применением УСН.

Сумма минимального налога, подлежащая уплате за налоговый период (строка 090 ) – указывается сумма минимального налога, подлежащая уплате за налоговый период.

Значение по строке 070 в этом случае соответствует значению показателя по строке 270 .

Обратите внимание:Данная строка заполняется, если значение по строке 270 больше значения по строке 260 .

Пример заполнения Раздела 1 декларации

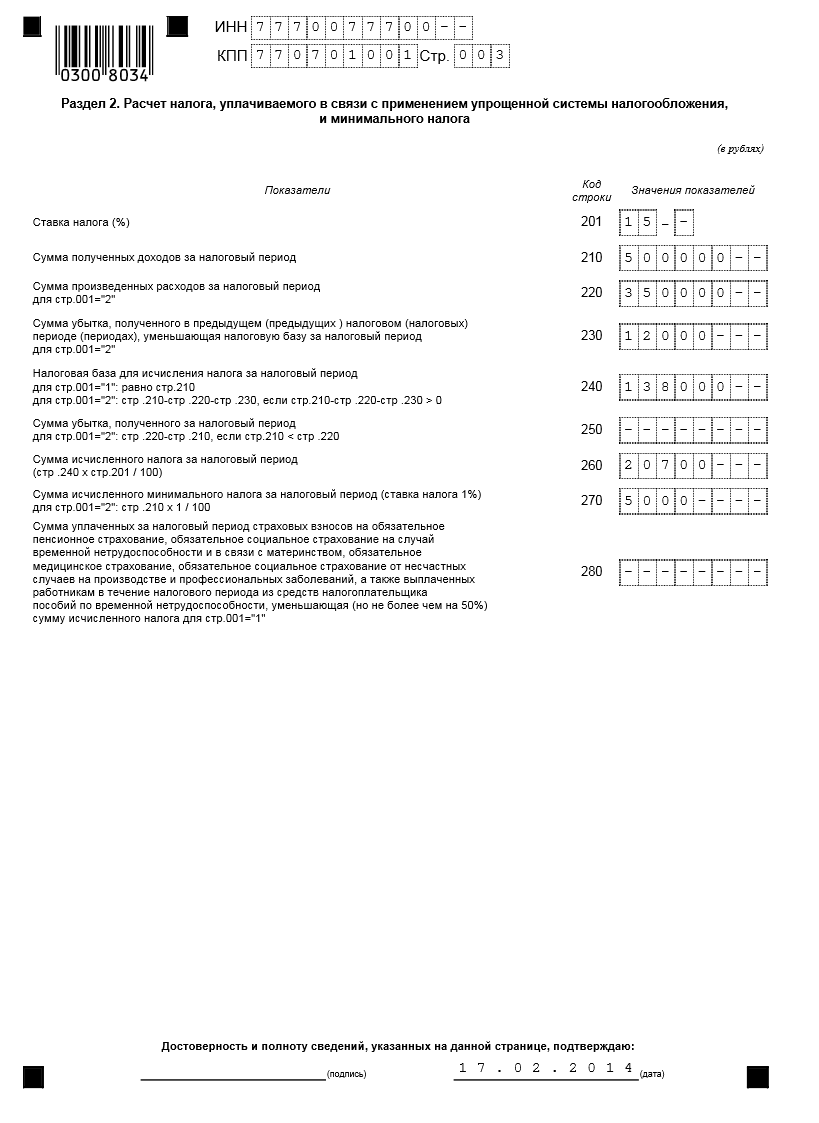

Раздел 2 декларации содержит данные налогоплательщика о ставке налога, уплачиваемого в связи с применением УСНО, кроме того в Разделе 2 указываются:

Ставка налога (%) (строка 201 ) – указывается ставка налога в размере:

Сумма полученных доходов за налоговый период (строка 210 ) – указывается сумма полученных налогоплательщиком доходов за налоговый период.

К таким доходам относятся:

Не учитываются в составе доходов:

Сумма произведенных расходов за налоговый период для стр.001=«2» (строка 220 ) – указывается сумма произведенных за налоговый период расходов в соответствии со ст. 346.16 НК РФ, при объекте налогообложения «доходы минус расходы».

Налогоплательщики имеют право включить в расходы сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, полученную за предыдущий период.

Обратите внимание:При объекте налогообложения доходы данная строка не заполняется .

Сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая налоговую базу за налоговый период для стр.001=«2» (строка 230 ) – указывается сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая налоговую базу за налоговый период, при объекте налогообложения «доходы минус расходы».

Обратите внимание:При объекте налогообложения доходы данная строка не заполняется .

Налоговая база для исчисления налога за налоговый период для стр.001="1": равно стр.210, для стр.001="2": стр.210-стр .220-стр .230, если стр.210-стр .220-стр .230 > 0 (строка 240 ) – указывается налоговая база для исчисления налога за налоговый период.

1. При объекте налогообложения доходы строка 240 = строка 210.

2. При объекте налогообложения «доходы минус расходы» строка 240 = (строка 210 - строка 220 - строка 230 ). Строка 240 заполняется в случае, если полученная сумма больше нуля.

Сумма убытка, полученного за налоговый период для стр.001=«2»: стр.220-стр .210, если стр.210 < стр. 220 (строка 250 ) – указывается сумма полученного налогоплательщиком за налоговый период убытка, при объекте налогообложения «доходы минус расходы».

Строка 250 = (строка 220 - строка 210 ) и заполняется в случае, если сумма полученных доходов, указанная в строке 210 меньше суммы произведенных расходов, отраженных по строке 220 .

Обратите внимание:При объекте налогообложения доходы данная строка не заполняется .

Сумма исчисленного налога за налоговый период (стр.240 * стр.201 / 100) (строка 260 ) – указывается сумма налога, исчисленная исходя из ставки налога и налоговой базы, определяемой нарастающим итогом с начала налогового периода до его окончания.

Сумма исчисленного минимального налога за налоговый период (ставка налога 1%) для стр.001=«2»: стр.210 * 1 / 100 (строка 270 ) – указывается сумма исчисленного за налоговый период минимального налога, при объекте налогообложения «доходы минус расходы».

В случае если за налоговый период по строке 260 отсутствует значение (проставлен прочерк) либо указанное значение окажется меньше значения, указанного в строке 270. то значение по строке 270 необходимо отразить в строке 090 «Сумма минимального налога, подлежащая уплате за налоговый период» Раздела 1.

Обратите внимание:При объекте налогообложения доходы данная строка не заполняется .

Сумма уплаченных за налоговый период страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также выплаченных работникам в течение налогового периода из средств налогоплательщика пособий по временной нетрудоспособности, уменьшающая (но не более чем на 50%) сумму исчисленного налога для стр.001= «1» (строка 280 ) – указывается сумма уплаченных (в пределах исчисленных сумм) за налоговый период из средств налогоплательщиков пособий по временной нетрудоспособности и суммы страховых взносов:

Данные суммы уменьшают (но не более чем на 50%) сумму исчисленного налога при объекте налогообложения доходы.

Обратите внимание:При объекте налогообложения «доходы минус расходы» данная строка не заполняется .

Пример заполнения Раздела 2 декларации

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Здравствуйте, Над.К! Помогите разобраться пожалуйста. Подала неверную декларацию по УСН 6%.Первый раздел весь неправильный. М оя декларация Расчет на калькуляторе. 030: 38, 38 040:18038, 10543 050:27758, 4577 060:27758. 070:0 4577 Второй раздел верный. 240:462640, 260:27758, 280: 27758. Доход составил за год 462640. Доходы 1 кв 640, полугодие 300000, 9 мес. 162000. Платежи в фонды: сделаны 1 кв.0, полугодие 7495, девять мес. 15686, 4 кв. 12484, итого за год 35666. Авансовые платежи в течении года не платила. Налоговики насчитали что я должна уплатить недоимку 55515 руб. и пени дополнительно. Они приставам передали по мне долг 27758 руб. Я его уплатила. Но у налоговой еще долг по расчетам остается 27757 руб. Откуда он? Подозреваю,что это строка 050, но только на рубль меньше почему-то. Знаю, что срочно надо подать уточненную декларацию, а потом просить возврат уплаченных мной через приставов 27758 руб. Мне надо декларацию как на калькуляторе подавать? Или в графах 030-050 ставить нули, а в 070: 27758? Так они в налоговой сказали. Не понимаю, почему к возврату только 4577, ведь если бы я заплатила авансы 10543 и 4577, то куда уходят 10543. Извините за сумбурность, но я в шоке.

![]()

Прежде всего надо сдать уточненную декларацию. Зачем Вы уплатили то, что не должны платить, мне непонятно. Налоговая берет суммы из 1 раздела, а у Вас там получается к уплате два раза по 27758. Итого 55516 руб (рубль мог болтаться с прошлого года). А на самом деле у Вас налог за год равен нулю, Вы вообще ничего не должны были платить.

На самом деле то, что декларация заполнена неверно, видно невооруженным глазом, строки 050+060 не сходятся со строками 260-280. Налоговая должна была сначала запросить пояснения по декларации. Я бы еще и жалобу на них написала, потому что они не выполнили свои обязанности по камеральной проверке декларации.

Вам наш калькулятор выдал совершенно правильный расчет. И в налоговое ерунду сказали, если в строках 030-050 нули, то в строке 070 никак не может быть ничего, кроме нуля. Вы хоть сами посмотрите формулу у строки 070, она же написана в декларации.

Цитата:

"то куда уходят 10543. " Они сторнируются раньше. Вы за полугодие начислили в декларации 10543, а за 9 месяцев уже 4577. Вы видите, что начисление уменьшилось? Стало 4577, потом и они сторнируются, когда Вы ставите сумму в строку 070. Налог за год получается равен нулю.

![]()

Большое спасибо за такое подробное объяснение. Заплатила потому, что приставы заблокировали сберкарту. Платеж прошел через приставов. Буду подавать уточненку и заявление на возврат денег.

![]()

бух2007. Вы писали:

"Цитата:

"1 Квартал - доход 139500. Взносы в фонды 800 руб.

2 квартал - дохода нет. Взносы 3000 руб.

3 квартал - дохода нет. Взносы 870 руб.

За 4 квартал доход -200 000. Взносы 420 руб.

Как заполнить сроки 030,040,050,060 ? "

040 4570 (139500*6%-800-3000)

050 3700 (139500*6%-800-3000-870)

060 11580 " Откуда такое число? Почему здесь в 060 вычетают из дохода за 4 кв. страх.взносы, а не вычисляют по формуле декларации? 260-280-050= 20370-20370-3700= -3700, значит 060 =0.

![]()

Аноним. а откуда в строке 280 у Вас взялось 20370, если взносов было уплачено всего 4670?

![]()

Добрый вечер, подскажите, пожалуйста.

Вопрос уже, правда, по 2014 году.

За 2014 год в строке 280 будет указываться сумма всех взносов - и фиксированных 20728 рублей, и индивидуальных? А уменьшать сумму налога можно только на то, что ИП фактически уплатил до 31 декабря? Т.е. чтоб уменьшить налог на индивидуальную часть взносов, её надо заплатить до Нового года?

![]()

За 2014 год будет сдаваться другая форма, там совсем другие строчки

Но да, уменьшить налог можно на взносы, уплаченные до 31 декабря. И на фиксированные, и на 1%

![]()

Добрый день! Подскажите,правомерно ли требует налоговая от меня декларацию 3-НДФЛ за 2013г,если ИП работает по упращенке (15%),не имеет наемных работников и доходов не имел

![]()

Подскажите! Работал по усн ип 15 % доходы минус расходы без работников. Точнее вообще не работал. Сдал нулевую отчетность за 13 год и за 14 под ликвидацию. Прислали с налоговой требование сдать уточненную декларацию за 13 год ошибка заключалась в налоговой ставке (было указано 6 процентов) что писать в сопроводительном письме? Техническая ошибка?

![]()

Да вообще нет обязанности писать какие-либо письма. Надо просто сдать уточненку.

![]()

Над.К. Вы писали:

"Да вообще нет обязанности писать какие-либо письма. Надо просто сдать уточненку.

" В письме сказано "СООБЩЕНИЕ" (с требованием предоставления пояснений. По результатам камеральной налоговой проверки ип выявлено нарушение порядка заполнения налоговой декларации по УСН Объектом налогообложения соглассно поданному Вами заявления доход минус расходы.Согласно предоставленной Вами декларации за 2013 год "доход" ставка 6 процентов. ИП закрыто в декабре, за 14 год сдавалась такая же нулевая отчетность. не помню, менял ли я систему налогообложения на 14 год, подозреваю, что придется после звонка в понедельник(если скажут на какой усн я сидел в 14 году) подавать две уточненки. Точно сопроводительного письма не потребуют?

![]()

Потребовать они могут хоть анализы, только их хотелки Вы не обязаны исполнять. Сдаете нужные уточненки и все.

![]()

Над.К. Вы писали:

"Потребовать они могут хоть анализы, только их хотелки Вы не обязаны исполнять. Сдаете нужные уточненки и все.

"Еще вопрос. За 13 год я сдаю на том же бланке. За 14 год я сдавал 12 декабря, т.е. тоже сдавать на старом бланке? Как я понял уточненку подают на той форме, которая действовала на момент сдачи первой декларации. Все правильно?

![]()

Если Вы сдаете именно уточненную декларацию, значит на том бланке, который действовал на день подачи первичной декларации. Т.е. подаете на старом бланке

![]()

Здравствуйте! Помогите разобраться. Ситуация следующая, хочу попробовать вернуть налог по УСН за 2013 год. Там была переплата. УСН (доходы), без работников. Исходящие данные такие: доходы: 1 кв. - 0, 2 кв. - 230858, 3 кв. - 1136000, 4 кв. - 410600. Уплачено налогу по УСН: 2 кв. - 13851, 3 к. - 68160. В 3 кв. уплачено страх. взносов на ОПС и ОМС - 35665. При подаче декларации не были учтены вычеты по страх. взносам, образовалась переплата налога, в уточненной декларации автоматически рассчитывается сумма по 070 строке 11029, вот она меня и смущает, правильна ли она? Я указываю в заявлении на возврат эту сумму, но ведь по НК, берется 100% к вычету по страх. взносам. Или, я что-то недопонимаю. может как-то по другому заполнить декларацию?

Заранее благодарна за ответы.

![]()

У Вас и берется 100% к вычету. Налог за год начислен 106647, вычет взносов в ПФ 35665, остается 70982. Начислено авансовых платежей 82011. Вот и считайте 82011-70982=11029. Именно эту сумму налога Вы и переплатили

![]()

Мы УСН 15%. Если за 2013г введены изменения, то нужно ли сдавать уточнённый баланс? Или сдачи за 2014г. для ИФНС будет достаточно (там же все данные за предыдущие 3 годы показаны) ?

![]()

Просмотрела форум и не нашла подобной ситуации, возможно пропустила. ИП на УСН доходы минус расходы. Зарегистрировано в Саратовской области. Доход за 2013 и 2014гг. по ОКВЭД 25.23 более 70%. Согласно закону 166-ЗСО от 13.11.2012г. ставка 7%. По незнанию этого закона налоги были рассчитаны по мах.ставке 15%. Сейчас делаю уточненку.Меняю только ставку 15 на 7%.

Было: Стало(то,что не изменилось не указываю):

Нулевые декларации заполняются, когда нет деятельности и дохода.

Нулевая декларация ЕНВДПо этой декларации ситуация не однозначная. Минфин считает, что нулевой декларации по ЕНВД быть не может. Раз нет деятельности ЕНВД, нужно сняться с учёта как плательщик ЕНВД. Для этого ИП заполняет форму ЕНВД – 4 (для организаций - ЕНВД -3 ).

Если предприниматель снялся с учёта ЕНВД, он может со следующего месяца перейти на УСН, в остальных случаях переход на эту форму возможен только с начала года. Нужно написать заявление о переходе на УСН по форме 2621.

Если вы не вели деятельности, подлежащей учёту ЕНВД, то платить за этот месяц не нужно. Если деятельности один – два месяца не было, то в графе физических показателей ставите нули (строки 050, 060 или 070 в разделе 2).

В некоторых регионах нулевую декларацию ЕНВД налоговые инспекции принимают. Этот вопрос нужно уточнять непосредственно в вашей налоговой инспекции.

Сдача отчётности до двадцатого числа месяца следующего за кварталом, а уплата налогов до двадцать пятого числа месяца следующего за кварталом.

За просрочку предоставления декларации предусмотрен штраф 1000 рублей.

Нулевая декларация УСНЧто бы заполнить нулевую отчётность УСН нужно на странице два декларации во всех строках поставить прочерки (кроме строк 001, 010, 020), на странице три, ставите прочерки везде, кроме строки 201. Первая страница, заполняется вашими данными. Если у вас УСН доходы минус расходы, в нулевой декларации вы можете показать расход и перенести его на следующий год.

Сроки сдачи нулевой декларации УСНПодаётся декларация УСН раз в год – до 30 апреля (организации - до 31 марта ). При закрытии ИП декларацию нужно подавать даже за неполный год.

Если декларацию не предоставите вовремя, предусмотрен штраф 1000 рублей.

Ещё один момент. Даже при нулевой декларации УСН нужно иметь нулевую книгу доходов и расходов. Она называется КДиР. Уточните в своей налоговой, нужно её заверять или нет.

Нулевая отчётность для ОСНОЕсли у ИП или организации в течение квартала не было движений по кассе и расчётному счёту и нет объектов налогообложения таких, как автомобили, земля и т.п. нужно сдать Единую (упрощённую) нулевую декларацию .

Заполняется Нулевая (упрощённая) нулевая декларация, только на первой странице (вторая страница для физ. лиц без ИНН). Вписывайте ИНН, код ОКАТО (для каждого региона свой), далее включаются все «нулевые» налоги.

ИП включают: Налог на добавленную стоимость (НДС), а организации НДС и Налог на прибыль.

ВНИМАНИЕ! НДФЛ в Единую (упрощённую) нулевую декларацию не включается.

Организации к Единой (упрощённой) декларации необходимо сдавать баланс и отчёт о прибылях и убытках .

Эта налоговая декларация сдаётся до двадцатого числа, месяца следующего за последним месяцем квартала.

Нулевая декларация НДСЗаполнить декларацию НДС. нужно следующим образом: заполняете страницы один и два. Вписывайте ИНН (организации ИНН и КПП).

Декларация НДС сдаётся по месту постановка на учёт предпринимателя. Поэтому в декларации НДС всегда ставиться код – 400. Срок сдачи нулевой декларации НДС – до 20 числа месяца следующего за последнем месяцем квартала.

Штраф за не предоставление декларации в срок – 1000 рублей.

Нулевая декларация 3-НДФЛЧто бы заполнить нулевую декларацию 3-НДФЛ. нужно оставить пустыми следующие страницы: разделы 1 и 6 и листы А, В, Г1 и Ж1. В первую и вторую страницу вписывайте свои данные: ИНН, коды налогоплательщика (720 – ИП, 730 – нотариус, 740 – адвокат, 760 – иное физическое лицо, 770 – глава фермерского хозяйства (ИП)), код страны – 643 – Россия, код документа (паспорт – 21), код налогового периода -34 (50 – при ликвидации).

Сроки сдачи нулевой декларации 3-НДФЛСдаётся раз в год – до 30 апреля. Штраф за не своевременную сдачу декларации – 1000 рублей.

Вместе с нулевой декларацией 3-НДФЛ, подаётся декларация 4-НДФЛ, где указывается сумма предполагаемого годового дохода.

4-НДФЛ подаётся в случае, если доход увеличивается или уменьшается более чем на 50%.

Организации на ОСНО сдают нулевую Декларацию по Налогу на прибыль, Нулевой баланс и Нулевой отчёт о прибылях и убытках.

Нулевая декларация по Налогу на прибыльЗаполняется в нулевой декларации по Налогу на прибыль - Раздел первый в титульном листе и второй лист. Вписывайте ИНН, далее в зависимости от места учёта ставите соответствующий код: по месту учёта крупнейшего налогоплательщика- 213, по месту нахождения Российской организации – 214, по месту нахождения обособленного подразделения (филиала) с отдельным балансом – 221, для иностранной организации по месту постановки на учёт – 245, по месту нахождения недвижимого имущества на который установлен отдельный порядок исчисления и уплаты налога – 281

Вписывайте ОКАТО для своего региона и единый КБК для налога на прибыль.

Далее указывайте код реорганизации, ликвидации. преобразование -1, слияние – 2, разделения – 3, присоединения – 4, для разделения с присоединением – 5.

Укажите код налогового периода (коды налоговых периодов: 21 – первый квартал, 31 – полугодие, 33 – девять месяцев, 34 – год, 50 – ликвидация).

Сроки сдачи нулевой декларации по Налогу на прибыль до 28 числа первого месяца следующего за последним месяцем квартала (за четвёртый квартал до 28 марта ). За несвоевременную сдачу декларации – штраф 1000 рублей.

Нулевой балансСдаётся до 28 числа первого месяца следующего за кварталом, за четвёртый квартал – до 28 марта .

Нулевой отчёт о прибылях и убыткахСдаётся в те же сроки, что и баланс

В обоих документах вписывайте ИНН. КПП. ОКПО (показывает вид вашей деятельности и присваивается при регистрации), код по ОКЕЙ показывает единицы измерения: тысячи рублей – 384, миллионы рублей – 385

За несвоевременную сдачу отчёта о прибылях и убытках и баланса предусмотрен штраф 200 рублей.

В ПФР И ФСС можно написать письмо об отсутствии деятельности в произвольной форме. Составьте письма в двух экземплярах (один проштампованный для вас).

Для того, чтобы отчитаться перед налоговой за прошедший 2014 год, нам (Индивидуальным Предпринимателям на УСН без работников) необходимо совсем немногое:

1. Вовремя оплатить (в ПФР страховые взносы, всего за год - 20 727 руб. 53 коп.; и свои % по УСН ежеквартально, последний платеж – до 30 апреля 2015 года; 1% в ПФР – при годовом доходе свыше 300 000 руб. );

2. Сдать Налоговую декларацию в ИФНС до 30 апреля 2015 года;

3. Иметь КУДиР, которую ни сдавать, ни заверять не надо, но быть она должна.

Пункт второй – сдать Налоговую декларацию.

Если предприниматель весь год не вел деятельность, тогда в ИФНС отправляют нулевую декларацию.

Чтобы сдать Налоговую декларацию, её надо сначала правильно заполнить, а потом уже предоставить в ИФНС.

Где взять бланк Налоговой декларации?

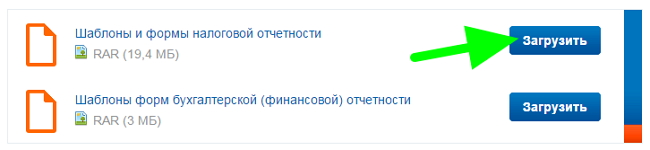

Самое правильное (и надежное) – на сайте Налоговой службы Представление декларации в бумажном виде :

- Скачиваем архив «Шаблоны и формы налоговой отчетности» RAR (19,4 МБ)

- Распаковываем и видим огромное количество файлов формата TIF + 1 документ .doc – в нем (это большая таблица) отыскиваем название нужного нам бланка «Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» Шаблон 1152017_5.04000_09 / Период применения - с 01.01.2014г.

- Открываем нужный документ 1152017_5.04000_09.tif и. отправляемся читать заметку Как открыть многостраничный документ формата tif ?

- Распечатываем нужные страницы бланка в 2х экземплярах. Заполняем.

Как правильно заполнить Налоговую декларацию?

Ничего сложного в заполнение этих 3х страниц документа нет. Как обычно, надо не торопиться и быть внимательным – на самих листах всё подробно расписано.

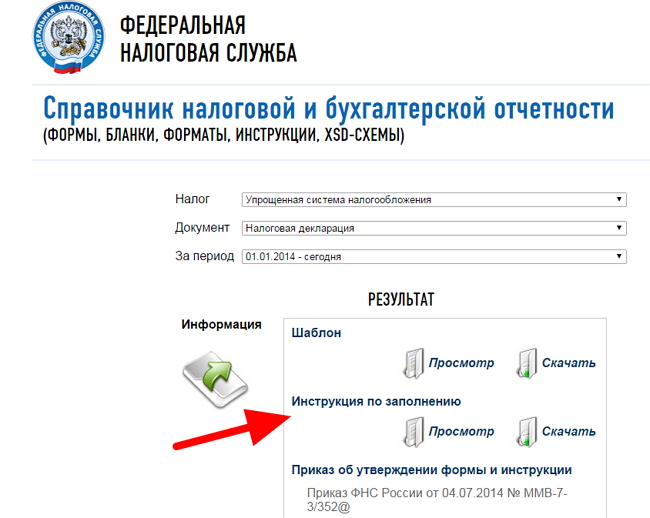

Если же вам всё равно это кажется трудным, то отправляемся на тот же сайт налоговой службы и на странице Справочник налоговой и бухгалтерской отчетности (ФОРМЫ, БЛАНКИ, ФОРМАТЫ, ИНСТРУКЦИИ, XSD-СХЕМЫ)

Вводим (выбираем из выпадающего списка) в поля искомую информацию и получаем результат – Скачиваем или Просматриваем «Инструкция по заполнению».

Внимание! Там опять многостраничный TIF, помните, как с ним работать? Страницы 28 – 49 содержат полную информацию о Порядке заполнения Налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Успехов!

И вот декларация заполнена. Два экземпляра. Что делать дальше?

Куда? Когда. Как сдаем Налоговую декларацию?

Куда? В «свою» налоговую. Адреса и платежные реквизиты Вашей инспекции - в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента).

Когда? До 30 апреля 2015 года (для Индивидуальных предпринимателей).

И лучше это сделать пораньше – так Вы избежите огромных очередей и, при необходимости, успеете внести корректировки (исправить) свою отчетность в указанный срок.

Как? Налоговая декларация (расчет) может быть представлена по установленной форме на бумажном носителе или в электронной форме.

Электронная форма. это тот ещё. в общем, нам простым ИП лучше и не заморачиваться, в план того, что это просто не нужно и ежемесячно денег стоит.

Поэтому поговорим о «бумажном варианте».

- Вы можете сдать отчетность в ИФНС лично или через уполномоченного представителя.

- Вы можете направить ее по почте.

Внимание! Направляя отчетность почтовым отправлением, убедитесь, что приложена опись вложения. При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления.

Бланк Описи вложения (2 экз. надо – один себе, другой – в письмо вкладывается, оба заверяются работником почты) можно скачать с сайта Почты России Форма 107. Опись вложения .

Пример заполнения бланка описи вложения ф.107 при отправке Налоговой декларации .

И, наконец, пункт третий – КУДиР (Книга Учета Доходов и Расходов).

Вести её обязан каждый Индивидуальный Предприниматель, но проверять/заверять/сдавать её в настоящее время никуда не надо. Но быть она должна ОБЯЗАТЕЛЬНО!

С 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако прошитая и пронумерованная КУДиР должна быть в любом случае. Штраф за отсутствие книги для ИП 200 рублей, для организаций 10 000 рублей.

Скачать Бланк КУДиР и Инструкцию по заполнению можно, например, здесь .

Основные правила ведения КУДиР:

1. На каждый налоговый период заводится новая книга учета доходов и расходов.

2. Каждая операция заносится в хронологическом порядке отдельной строкой и подтверждается соответствующим документом (договор, чек, накладная, платежное поручение и т.п.).

3. Пополнение счета, увеличение уставного капитала доходами не признаются и соответственно в КУДиР не заносятся.

4. КУДиР может применяться в бумажном или электронном виде. При ведении книги в электронном виде, по окончании налогового периода КУДиР необходимо вывести на бумажные носители.

5. Книга должна быть прошнурована, пронумерована и подтверждена подписью руководителя и печатью (при наличии).

6. Незаполненные разделы КУДиР все равно распечатываются и сшиваются в общем порядке.

7. При отсутствии деятельности, прибыли или расходов, ИП и организации все равно должны иметь нулевую КУДиР.

---

Для уточнения на официальном ресурсе, ну. чтобы проверить, если боитесь ошибиться.

Вся информация для ИП с применением УСН на сайте Федеральной Налоговой службы по ДАННОЙ ссылке:

- описание Упрощённай системы налогообложения (условия применения, налоги, порядок перехода на УСН)

- ставки и порядок расчета налога

- оплата налога и предоставление отчетности

- подача Налоговой декларации (форма декларации и порядок ее заполнения)

- коды классификации доходов бюджета

- ответственность за налоговые нарушения (пенни, штрафы)

- часто задаваемы вопросы